INSIGHT INNOVATIVE PAYMENTS: LE NUOVE SOLUZIONI CASHLESS E LA HUMAN USABILITY - Sia Partners

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

INSIGHT MAGGIO 2019

INNOVATIVE PAYMENTS: LE NUOVE SOLUZIONI

CASHLESS E LA HUMAN USABILITY

TO DO BANKING: QUALI SONO LE NUOVE SOLUZIONI DIGITALI E COME INTERVENGONO LE

TECNOLOGIE NELL’AMBITO DEGLI INNOVATIVE PAYMENTS ?

nsert here an image (Optional)

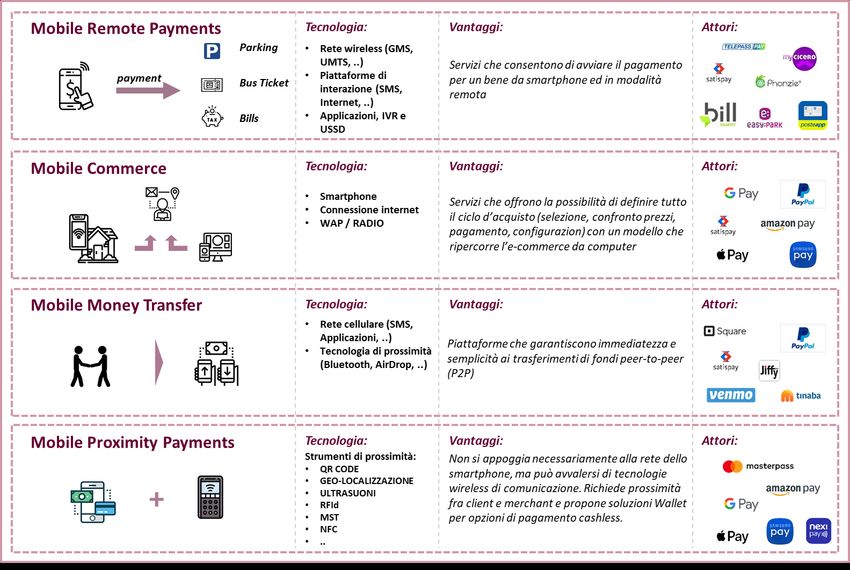

Le nuove soluzioni di pagamento digitale vanno di pari passo con l’evoluzione tecnologica. All’interno del

settore dei Mobile Payments, che rappresenta il campo di innovazione più prolifico, la principale distinzione

viene identificata tra i sistemi “remote” e “proximity”. Entrambe queste soluzioni si avvalgono dell’utilizzo di

un device, ma nel primo caso le azioni di acquisto e pagamento avvengono a distanza, mentre nel secondo è

necessario l’incontro fisico fra client e merchant. Più in generale, le soluzioni di mobile payments sono

classificabili in 4 tipologie.

In generale, vi sono in molteplici direttrici di

To do banking: quali sono le innovazione nell’ambito dei pagamenti a cui

nuove soluzioni digitali e come guardare con molta attenzione nei prossimi anni:

dal Mobile Wallet, che integra pagamento digitale

intervengono le tecnologie e carte fedeltà, al riconoscimento biometrico, agli

nell’ambito degli Innovative Instant Payment, alle nuove monete virtuali

(blockchain e criptovalute), all’Intelligenza

Payments Artificiale applicata alle transazioni.

Sono dunque le tecnologie a proporre soluzioni

digitali che – tramite lo sviluppo di nuove

Applicazioni – permettono al consumatore di

individuare il beneficiario e di effettuare/prenotare

il pagamento; al merchant, invece, di inviare una

richiesta di pagamento. Il tutto avvalendosi di uno

scambio informativo di avvenuta transazione (la

conferma del pagamento aumenta la sicurezza

dell’operazione). In ambito domestico, tramite

Satispay è possibile pagare le vending machines

(distributori automatici) tramite smart-device

semplicemente scannerizzando il QR Code.

Sia Partners | INSIGHT | INNOVATIVE PAYMENTS: NUOVE SOLUZIONI CASHLESS E HUMAN USABILITY| MAGGIO 2019| 2

Non c’è da stupirsi quindi se, dando uno sguardo ai perché in un mercato in continuo e repentino

nuovi attori che si affacciano al mercato dei mutamento, il modello waterfall prevede una

pagamenti, troviamo grandi operatori anche non costruzione teorica e architetturale ben definita e

bancari (es. GAFA) e giovani start-up, entrambi perciò tempi di maturazione lunghi, esponendosi al

pronti a sfruttare le nuove opportunità. rischio di rimanere indietro nell’interpretazione e

nella comprensione delle nuove tecnologie che

Associando ai nuovi attori le due variabili di

ogni giorno possono modificare lo scenario di

dimensione e di minaccia per le istituzioni che partenza. Al contrario il modello Agile di rilascio

tradizionalmente operano in questo settore, è graduale è in grado di intercettare, interpretare e

possibile suddividerli come rappresentato. reagire a tali cambiamenti in ottica di

Quali sono dunque gli elementi che ottimizzazione del modello di business e, in

generale, risponde più efficacemente alle nuove

determinano un’esperienza di successo? sfide nel settore dei pagamenti – e non solo.

Ciò che fa la differenza nel nuovo sistema è la

capacità di rispondere alle sfide che il settore dei La transizione dall’uso del

pagamenti si trova ad affrontare. In ordine logico,

prima fra tutte emerge la digitalizzazione, a cui si

contante agli strumenti cashless

aggiungono la gestione dei dati (cd. Big Data), la Il nuovo modello cd. Open Banking permette alle

sostenibilità e l’evoluzione delle vecchie istituzioni Banche di rimanere competitive in un mercato

bancarie (Open Banking), l’adeguamento sempre più popolato da Start-Up e metodi di

normativo di risk management e, dulcis in fundo, pagamento alternativi. Per gli italiani la Banca è

la mobilità e l’istantaneità (UX). sempre più digitale ed è lo smartphone a diventare

l’elemento centrale nella relazione con il proprio

istituto di credito. Su 25 milioni di italiani che

hanno un conto bancario, il 75% accede

regolarmente ai propri conti attraverso i canali

digitali (Web o App), il 10% in più rispetto a due

anni fa. Sebbene il Web sia ancora lo strumento

più utilizzato (70%), il mobile banking cresce con

costanza, registrando un incremento del 71% e

raggiungendo la quota di 6,5 milioni di utenti1.

A seconda della costante di partenza scelta,

avremo la definizione delle altre variabili e quindi

modelli di business molto diversi. Ad esempio,

lasciare che siano i dati a guidare (Data Driven)

apre la strada ai sistemi predittivi di spesa; se

invece è la compliance, il modello sarà incentrato

sulla sicurezza della transazione (OTP,

riconoscimenti biometrici,..) e così via.

Quale modello deve guidare la

trasformazione?

Consideriamo come modello di successo il

modello ibrido Agile.

Ibrido, perché deve essere in grado di considerare i

vari segmenti contemporaneamente come costanti

e variabili, adattando il modello a seconda del

graduale successo/insuccesso riscontrato. Agile,

Sia Partners | INSIGHT | INNOVATIVE PAYMENTS: NUOVE SOLUZIONI CASHLESS E HUMAN USABILITY| MAGGIO 2019| 3

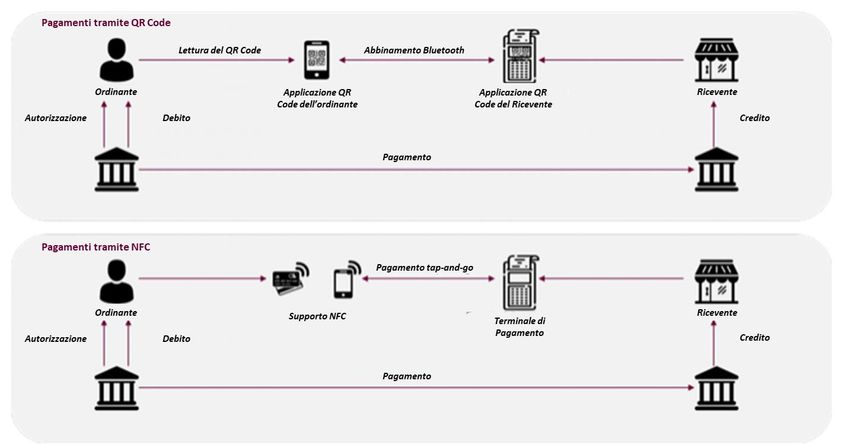

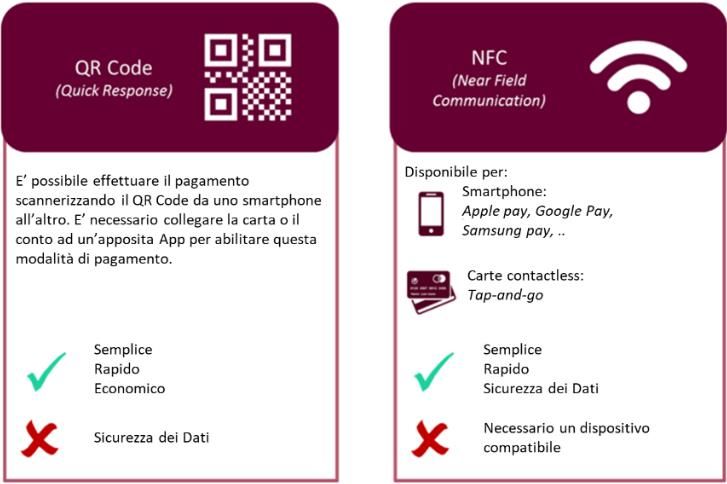

Le soluzioni proposte comprendono i due sviluppi digitali più significativi: QR Code e NFC.

La soluzione QR Code si basa sullo stesso

principio del codice a barre con la

differenza di fornire oltre 300

informazioni in più e di poter essere

decodificato in maniera rapida (QR

significa Quick Response)

La tecnologia NFC (Near Field

Communication) rappresenta l’altro

elemento tecnologico centrale all’interno

del nuovo sistema di pagamenti

contactless. Si appoggia ad un chip che

permette lo scambio informativo fra

device (distanza massima 10cm).

Permette di trasmettere numerose

informazioni e può essere integrato

all’interno delle carte bancarie, degli

smartphone, o ancora oggetti come

anelli, bracciali .

Dove e perché ha più successo una o ed i merchant non devono attrezzarsi con terminali

l’altra tecnologia? bancari. Il mercato del QR Code in Asia è trainato

da Alipay e WeChat che, da sole, coprono il 93% di

La comparazione fra queste due soluzioni non è questa tipologia di pagamento. Per capire l’entità

sempre semplice, sia per gli usi culturali, sia per di cui si parla, il 2018 ha registrato il 40% dei

l’avanzamento tecnologico ed economico del pagamenti totali tramite QR Code2. L’Africa sembra

Paese di applicazione oggetto del paragone. seguire la scia asiatica nell’adozione del QR Code,

anche se per il momento il pagamento telefonico si

In Asia, è il QR Code ad aver conquistato il basa principalmente sugli sms.

mercato. Il motivo risiede nel fatto che non

richiede quasi nessuna attrezzatura: uno Il punto debole del QR Code rimane però la

smartphone, anche di bassa fascia, è sufficiente sicurezza: è quasi impossibile verificarne

per effettuare o ricevere questo tipo di pagamento l’autenticità a occhio nudo e può causare frodi.

Sia Partners | INSIGHT | INNOVATIVE PAYMENTS: NUOVE SOLUZIONI CASHLESS E HUMAN USABILITY| MAGGIO 2019| 4

Partendo da tali premesse e dal bisogno di Esempi di soluzioni

maggiore sicurezza, in Europa il pagamento

contactless con carta di credito «Tap&Go» La molteplicità dei servizi e la multicanalità

(tecnologia NFC integrata nel chip) risulta la forma richiesta dagli utenti è oggi la base di partenza per

più utilizzata di pagamento contactless. La tutti i nuovi attori che si affacciano al mercato degli

sicurezza fornita dalla carta di credito rassicura gli Innovative Payments. In questo senso, con nuovi

utenti associando a ciò il risparmio di tempo molto pagamenti digitali cashless vengono intesi i

apprezzato in ottica UX. Mastercard ha annunciato pagamenti effettuati tramite e-commerce,

che oltre il 50% delle transazioni con carta di ePayment, tecnologia Mobile, Mobile POS e in

credito sono effettuate contactless nei 15 paesi generale i sistemi di pagamento contactless che

europei chiave3. rappresentano il circa il 20% delle transazioni

nazionali.

Negli Sati Uniti si è rilevato invece un tasso molto

basso di adozione del pagamento contactless. Nel Con la diffusione del mobile, si stanno

2016, erano intorno ai 25 milioni le carte moltiplicando i metodi di pagamento direttamente

contactless in uso negli Stati Uniti, mentre erano da device, abbinando metodi tradizionali a sistemi

già 165 milioni in Europa4. All’origine di questo dedicati e innovativi. Le soluzioni cashless

debole sviluppo, troviamo la comparsa tardiva comprendono dunque l’insieme delle possibili

delle carte bancarie Eurpay Mastercard Visa (EMV): soluzioni native digitali (Dimoco, Boku, Bango, …) e

non sono arrivate sul mercato statunitense fino al quelle native del canale fisico e portate poi sul

2015 (rispetto al 2005-7 in Europa) e le banche digitale. Di quest’ultimo fanno parte i wallets - o

hanno scelto di assicurarsi prima borsellini elettronici - che rimangono agganciati ad

l’implementazione di queste carte senza la un conto corrente ed i nuovi pagamenti P2P senza

possibilità di contactless, garantendo loro l’opzione appoggio bancario.

contactless solo in un secondo momento.

Nel quotidiano, è possibile sfruttare tali soluzioni

Ciononostante, la seconda generazione di carte

semplicemente andando a fare la spesa. Tramite

bancarie, utilizzando questa volta l’NFC, sta

l’applicazione AuchanSpeedy, Auchan permette a

gradualmente sostituendo le vecchie carte e

smart-devices di leggere il codice a barre e di

dovrebbe essere il punto di partenza per lo

procedere autonomamente al pagamento

sviluppo del pagamento senza contatto negli Stati

appoggiandosi alle funzionalità del wallet

Uniti.

Masterpass. La sicurezza è garantita da PIN o da

Indipendentemente dalla regione del mondo, lo riconoscimento biometrico (scansione del viso o

sviluppo del pagamento mobile direttamente impronta digitale).

tramite NFC è limitato al momento, poiché vincola

Durante soggiorni all’estero, molti utenti (ad oggi

entrambi – merchant e client – ad avere device

oltre 3 milioni) scelgono di adottare la soluzione di

avanzati e compatibili con tale tecnologia. Ad oggi,

pagamento londinese proposta da Revolut. Si parla

Apple Pay ha un successo limitato e Goog le Pay e

in questo caso di un «e-conto multivaluta» che

Samsung Pay non sono ancora disponibili in tutti i

permette il prelievo all’estero senza spese di

paesi europei. La quota dei pagamenti mobili

commissioni in oltre 150 valute. A questo sono

effettuati tramite NFC è inferiore al 10% dei

stati aggiunti i tipici vantaggi del sistema payback e

pagamenti mobili in Cina5.

di Vault, una funzione che guida l’utente nel

Fa eccezione il Giappone: dal 2004 i chip FeliCa risparmio, e la capacità di gestire diverse

(tecnologia quasi equivalente a NFC sviluppata da criptovalute (fra cui Bitcoin, Litecoin, Ethereum, ..).

Sony) sono integrati nei telefoni e il loro utilizzo è

Nel sistema di pagamenti digitali di nuova

comune.

generazione c’è dunque spazio per nuovi attori

Altrettanto competitivo all’NFC, ha fatto la (Revolut, ..) o vecchi attori di industry diverse che

comparsa il Bluethooth Low Energy (LE) – come sfruttano lo sviluppo tecnologico endogeno di

avviene ad esempio nel caso di PayPal - che piattaforme digitali (es. SisalPay-Bill) o che

aumenta la distanza abilitante fra i device e abilita stipulano partnership esogene (come nel caso di

un maggiore trasferimento di dati richiedendo una UBI Banca-Google Pay/Samsung Pay).

tecnologia ormai largamente diffusa.

I clienti di UBI Banca possono pagare direttamente

con smartphone e smartwatch anche i bassi

Sia Partners | INSIGHT | INNOVATIVE PAYMENTS: NUOVE SOLUZIONI CASHLESS E HUMAN USABILITY| MAGGIO 2019| 5importi tipicamente gestiti tramite contante. tecnologico, è fondamentale inserire come fattore

Attraverso le due piattaforme (a seconda del brand determinante la potenziale risposta del

dello smart-device) è possibile effettuare consumatore a tali evoluzioni. In quest’ottica, è

pagamenti presso qualsiasi POS contactless importante tenere a mente che i Millennials e la

avvicinando il proprio smartphone al terminale. In Generazione Z non rappresentano la maggioranza

particolare, Samsung Pay permette di fare del mercato e dunque che lo sviluppo di nuove

transazioni anche presso i POS non abilitati al tecnologie deve riuscire ad abbracciare utenti

contactless, in quanto supporta, oltre alla cross-generazionali. La user experience (UX), e più

tecnologia NFC (Near Field Communication), anche in generale gli approcci progettuali orientati

quella MST (Magnet Secure Transmission). all’utente, noti come user- o human-centred

design, sono diventati oggi la nuova frontiera del

Il cambiamento delle modalità di pagamento,

successo per i servizi digitali. È proprio la UX uno

comporta come immediata conseguenza la

dei principali fattori che hanno determinato il

pensione anticipata dei vecchi POS, che sono

successo delle App più diffuse al mondo, come

sostituiti con device più avanzati o con applicazioni

Spotify, Uber o Amazon, sostanzialmente App che

integrate negli smartphone. Oggi la carta di credito

hanno saputo identificare una necessità, trovare

può essere registrata su questi device che una conoscenza cross-generazionale e proporre un

effettuano la transazione ed inviano una ricevuta nuovo modello di business.

elettronica (mail o telefono). In questo modo tutto

il ciclo d’acquisto, firma compresa, viene gestito in Le aziende hanno ormai compreso che l’esperienza

maniera digitale. dell’utente digitale, ovvero la facilità e la

soddisfazione con cui utilizza un sistema

Tra le soluzioni nazionali, Nexi si è mossa su due interattivo, è ormai cruciale nella progettazione di

direttrici: sviluppando “MobilePOS”, attraverso cui un servizio. Il paradigma secondo cui le imprese

è possibile accettare pagamenti tramite

debbano “creare il bisogno per poi soddisfarlo” si è

smartphone, in modo comodo e sicuro,

ormai evoluto. La facilità di reperimento

semplicemente scaricando l’apposita App;

informazioni e di conoscenza dell’utente medio ha

annunciando l’uscita – in primavera - di

reso obsolete le logiche di creazione della

“SmartPOS”, che sarà di fatto un Tablet Android

domanda a favore di modelli che sappiano

(su cui è possibile scaricare applicazioni terze) a cui

rispondere attivamente ai bisogni degli utenti. In

sono state aggiunte le funzionalità del POS

conclusione, è oggi necessario rispondere ai

tradizionale. Non un POS potenziato ma un bisogni degli utenti (e non crearli), prestando

terminale che fornisce accesso all’ecosistema attenzione a non circoscriverli all’erogazione di un

business, in tutto e per tutto simile a quelli

bene o servizio, ma comprendendo anche le

consumer disponibili per smartphone Android o

modalità attraverso cui tale erogazione avviene.

iOS.

Motivi di fallimento/successo in ottica di

Ulteriori soluzioni alternative di POS smart-device-

based arrivano da società come Apple, che ad oggi «usability»

permette di scannerizzare il barcode del prodotto

Le attività di successo iniziano con l’individuazione

con il proprio device e di pagarlo direttamente

della soluzione ad un problema, ma non tutte le

tramite lo store di gruppo (AppleStore). L’acquisto

soluzioni sono sufficientemente “utilizzabili” per i

avviene in maniera virtuale tramite l’account Apple

clienti. Questo perché la «human usability» non

portando ai minimi termini l’interazione con il

passa esclusivamente attraverso la componente

merchant, con le code e con il contante.

estetica (come viene presentato il prodotto), ma

dev’essere il frutto di un approccio olistico in grado

Rilevanza della User Experience di combinare esigenze ingegneristiche user-

(UX) e della “human usability” centred con i bisogni di business e le capacità di

prodotto. Si rende dunque necessario completare

Il nuovo scenario competitivo deve essere gli step preliminari di analisi di mercato, esperienza

compreso e interpretato senza dimenticare quanto aziendale, definizione della strategia prima di

sia importante la UX e la “human usability”, e cioè procedere al design estetico del prodotto.

la capacità dell’uomo di comprendere – e sfruttare

La banca media offre molti servizi, ma il 70% dei

– i nuovi prodotti e servizi offerti. Per le istituzioni

suoi clienti ne usa solo alcuni. Se è vero che il 50%

finanziarie che investono nello sviluppo

Sia Partners | INSIGHT | INNOVATIVE PAYMENTS: NUOVE SOLUZIONI CASHLESS E HUMAN USABILITY| MAGGIO 2019| 6dei clienti dei servizi finanziari cambia fornitore a

causa della scarsa user experience, la tecnologia

Fonti

digitale può reinventare questo sistema per [1] Digital Banking Index, CheBanca! 2017

renderlo più trasparente e user-friendly.

[2] Redesigning Education for Industry 4.0

[3] Le paiement sans contact s'impose en Europe

Conclusioni [4] Contactless "tap-and-go" credit cards in the US

Sono diverse le tecnologie – vecchie e nuove – che market

guidano una rivoluzione nel mercato dei

[5] Why QR codes trump NFC in China

pagamenti (Ultrasuoni-NFC, QR Code, MST,

Bluethooth LE, ..) e diversi sono gli attori che sono [6] Human usability

in grado di competere su questo nuovo terreno di

gioco. Da un lato abbiamo le banche tradizionali [7] Paiements par smartphones, QR Code, carte

che si reinventano in un modello di Open Banking, bancaire NFC, … tour du monde des paiments sans

da un altro ci sono i GAFA (Google, Amazon, contact

Facebook, Apple), da un altro ancora le fintech con

la loro struttura snella e con un impianto

tecnologico in evoluzione esponenziale. Al centro,

come sempre, resta però il consumatore che

svolge il ruolo di guida nella costruzione di

strategie aziendali e di sentenza sul successo o

insuccesso di determinate scelte operative.

Filo conduttore di tutto questo è il , una soluzione

che sempre più risulta comoda, efficace e sicura e

che sarà in grado, ancora per tanto tempo, di

guidare le strategie di pagamento.

Cosa è importante per riuscire a tenere oppure per Copyright © 2019 Sia Partners . Any use of this material

without specific permission of Sia Partners is strictly

conquistare la propria fetta di mercato? Essere

prohibited.

agili, veloci, aperti, ma soprattutto comprensibili.

Sia Partners | INSIGHT | INNOVATIVE PAYMENTS: NUOVE SOLUZIONI CASHLESS E HUMAN USABILITY| MAGGIO 2019| 7YOUR CONTACTS

ALBERTO CASANI

FEDERICO VITALI

Associate Partner

+ 39 335 104 0538 Consultant

@alberto.casani + 39 348 688 6435

@federico.vitali

ABOUT SIA PARTNERS

Sia Partners is a next generation consulting firm focused on delivering superior value and tangible results to its

clients as they navigate the digital revolution. With over 1,400 consultants in 16 countries, we will generate an

annual turnover of USD 280 million for the current fiscal year. Our global footprint and our expertise in more

than 30 sectors and services allow us to enhance our clients' businesses worldwide. We guide their projects

and initiatives in strategy, business transformation, IT & digital strategy, and Data Science. As the pioneer of

Consulting 4.0, we develop consulting bots and integrate AI in our solutions..

Abu Dhabi Doha Luxembourg Paris

PO Box 54605 Al Fardan Office Tower #825 7 rue Robert Stumper 12 rue Magellan

Al Gaith Tower #857 PO Box 31316 L-2557 Luxembourg 75008 Paris - France

Abu Dhabi – UAE West Bay Doha - Qatar

Lyon Riyadh

Amsterdam Dubai 3 rue du Président Carnot PO Box 91229

Barbara Strozzilaan 101 Shatha Tower office #2115 69002 Lyon - France Office 8200 - 12, Izdihar city

1083 HN Amsterdam - PO Box 502665 Riyadh 11633 - KSA

Netherlands Dubai Media City Milan

Rome

Dubai - UAE Via Vincenzo Gioberti 8

Brussels Via Quattro Fontane 116

20123 Milano - Italy

Av Henri Jasparlaan, 128 Hong Kong 00184 Roma - Italy

1060 Brussels - Belgium 23/F, The Southland Singapore

Montreal

Building, 48 Connaught 137 Street Market, 10-02

Casablanca 304 - 19 Rue le Royer Ouest

Road Central Grace Global Raffles

46, Boulevard Adbellatif Montreal, Quebec,

Central - Hong Kong 048943 Singapore

Ben Kaddour, Racine – Canada, H2Y 1W4

Houston Tokyo

Casablanca 20000 - 800 Town and Country New York Level 20 Marunouchi

Morocco Boulevard, Suite 300 40 Rector Street, Suite 1111 Trust Tower-Main

77024 Houston, TX New York, NY 10006 – USA

Charlotte 1-8-3 Marunouchi,

London Chiyoda-ku

101 S. Tryon Street, 27th

36-38 Hatton Garden Tokyo 100-0005 Japan

Floor, Charlotte, NC 28280,

EC1N 8EB London - United

USA

Kingdom

For more information, visit: www.sia-partners.com

Sia Partners

Follow us| INSIGHT | INNOVATIVE

on LinkedIn PAYMENTS:

and Twitter NUOVE SOLUZIONI CASHLESS E HUMAN USABILITY| MAGGIO 2019| 8

@SiaPartnersPuoi anche leggere