Incontro con i dipendenti - Firenze, 18/4/2017 - CFT CRAL

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Incontro con i dipendenti

Firenze, 18/4/2017

Messaggio promozionale riguardante forme pensionistiche complementari.

Prima dell’adesione leggere la Nota Informativa e il Regolamento del Fondo Pensione sul sito internet del soggetto istitutore www.intesasanpaolovita.it

IL GRUPPO INTESA SANPAOLO

Quota di mercato del 15% nei crediti e del 16% nei depositi

IL LEADER IN ITALIA Leadership nei prodotti più importanti

Solidi livelli di patrimonializzazione e di qualità dell’attivo

Oltre 4.100 filiali, quota di mercato di circa il 14% (1) e oltre 11

CAPACITÀ UNICA DI milioni di clienti

RAGGIUNGERE I

CLIENTI Elevato livello di penetrazione nei mercati locali: quota di mercato

≥ 5% (1) in 109 province su 110

PRESENZA Rete internazionale con presenza in 28 Paesi per sostenere le

INTERNAZIONALE attività della clientela

STRATEGICA

Soluzioni di investimento assicurativo e risparmio previdenziale

INTESA SANPAOLO che creano valore per il Cliente con un’attenzione costante al

VITA livello di servizio offerto.

Leader in Italia nella Bancassicurazione e nella previdenza

Dati al 31 dicembre 2015

(1) Metodologia Banca d’Italia, dati al 30 settembre 2015 integrativa.

Messaggio promozionale riguardante forme Fonte Investor Relation Intesa Sanpaolo

pensionistiche complementari.

Prima dell’adesione leggere la Nota Informativa e

il Regolamento del Fondo Pensione sul sito

internet del soggetto istitutore

www.intesasanpaolovita.it

LE NOSTRE SOLUZIONI DI PREVIDENZA

INTEGRATIVA

TRA I LEADER nel mercato dei fondi pensione aperti

3 Fondi Pensione Aperti (FPA)

3 Piani Individuali Pensionistici (PIP)

3,3 Miliardi di euro di patrimonio complessivo

400.000 Clienti iscritti

2.000 Aziende clienti

Fonte Intesa Sanpaolo Vita: dati al 31.12.2016

Messaggio promozionale riguardante forme

pensionistiche complementari.

Prima dell’adesione leggere la Nota Informativa e il

Regolamento del Fondo Pensione sul sito internet del

soggetto istitutore www.intesasanpaolovita.itOLTRE 2.000 AZIENDE CI HANNO GIÀ SCELTO

SCUOLE, UNIVERSITÀ E

FINANZIARIO

ASSOCIAZIONI

Mastercard American School of Milan

Pictet & Cie (Europe) Università L. Bocconi

Rothschild Università Cattolica Milano

The Royal Bank of Scotland Università Luiss Guido Carli

UBS Italia Collegio S. Carlo

Citigroup Confindustria Roma

Coface Unioni Industriali di Torino, Varese, ecc.

Agenzia Nazionale Politiche Attive Lavoro

CONSULENZA E RICERCA

INDUSTRIALE E COMMERCIALE

CRIF

Deloitte BerWich

FIRC & AIRC Alessi

Bofrost

GlaxoSmithKline

TECNOLOGIA E AERONAUTICA

Mondelez (già KRAFT)

Microsoft Supermercati LIDL

Vodafone Italia Mediamarket (Mediaworld - Saturn)

Leonardo Mondo Convenienza

Piaggio Aero Industries Swarovski

Messaggio promozionale riguardante forme pensionistiche

complementari.

Prima dell’adesione leggere la Nota Informativa e il Regolamento

del Fondo Pensione sul sito internet del soggetto istitutore

www.intesasanpaolovita.itÈ la forma pensionistica complementare

del Gruppo Intesa Sanpaolo

per l’adesione collettiva dei lavoratori dipendenti

CARATTERISTICHE DEL FONDO PENSIONE

Messaggio promozionale riguardante forme pensionistiche complementari.

Prima dell’adesione leggere la Nota Informativa e il Regolamento del Fondo

Pensione sul sito internet del soggetto istitutore www.intesasanpaolovita.itIL MIO DOMANI: PRINCIPALI CARATTERISTICHE

FINALITÀ

Il fondo pensione aperto Il Mio Domani ha l’obiettivo di erogare prestazioni pensionistiche

complementari, sotto forma di rendita e/o capitale fino al 50% della posizione maturata, al momento del

raggiungimento dei requisiti pensionistici obbligatori da parte dell’iscritto.

FISCALITÀ AGEVOLATA

La contribuzione al fondo è deducibile fiscalmente dal reddito (vantaggio fiscale ad aliquota

marginale) fino ad un massimo di 5.164,57 euro annui (è esclusa la quota del TFR)

I rendimenti derivanti dai contributi versati sul Fondo Pensione sono tassati al 20% (12,5% per

i rendimenti derivanti dall’investimento in titoli di stato ed equivalenti); godono quindi di un

regime fiscale agevolato rispetto alle altre forme di investimento (26%)

Le prestazioni (*), sia in forma di capitale sia in forma di rendita, sono sottoposte a imposta

sostitutiva del 15% che si riduce, in base agli anni di partecipazione alla previdenza

complementare, fino ad un minimo del 9% (con 35 anni di partecipazione).

(*) Non tutta la prestazione è soggetta a tassazione, ma soltanto la parte corrispondente ai contributi dedotti e all’eventuale TFR versato.

PRESTAZIONI NEL PRESENTE E NEL FUTURO

Possibilità di anticipazioni e riscatti parziali in fase di accumulo del capitale nei casi

previsti dalla normativa e dal Regolamento

Possibilità di ricevere il capitale maturato al momento della pensione in forme

diverse, a scelta del cliente.

Messaggio promozionale riguardante forme pensionistiche complementari.

Prima dell’adesione leggere la Nota Informativa e il Regolamento del Fondo

Pensione sul sito internet del soggetto istitutore www.intesasanpaolovita.itIl piano pensionistico: le aliquote di contribuzione

I contributi al fondo pensione sono espressi in misura percentuale rispetto alla propria RAL. Di seguito gli importi previsti dagli accordi:

Contribuzione

C.C.N.L. Multiservizi e logistica e trasporto

Contributo Contributo Datore

Quota TFR Lavoratore di lavoro

Lavoratori

occupati dopo il 100% 1,00% 1,00%

28.04.1993

Lavoratori già 50%* 1,00% 1,00%

occupati al

28.04.1993

* Conferimento minimo, fino ad un massimo del 100%I principali vantaggi per i lavoratori dipendenti:

risparmio forzoso e contributo del datore di lavoro

I versamenti al Fondo pensione (sia quelli del datore che quelli del dipendente) sono deducibili dal

reddito complessivo (non sono assoggettati a tasse) per un importo massimo di € 5.164 all’anno

Il contributo versato dal dipendente viene abbattuto dall’imponibile direttamente dall’Azienda in

Busta Paga: il risparmio fiscale riduce il “costo” effettivo dell’investimento personale

N.B. La deduzione fiscale viene operata DIRETTAMENTE dall’azienda:

NON E’ NECESSARIO PRESENTARE IL 730 DA PARTE DEL DIPENDENTE

Impatto in busta paga – esempio:

Contributo Risparmio Trattenuta Trattenuta

Aliquota

Reddito annuo Fiscale netta netta

IRPEF

Dipendente* annuo annua mensile

€ 20.000 27% € 200 € 54 € 146 € 11,20

* Ipotesi di prelievo pari allo 1,00% della RAL come da Contratto Collettivo.I principali vantaggi per i lavoratori dipendenti:

risparmio forzoso e contributo del datore di lavoro

In pratica, un dipendente, scegliendo di versare il proprio TFR nel fondo pensione,

e versando spontaneamente € 11,20 al mese, riceve in aggiunta un contributo

dall’azienda pari a € 200,00 ogni anno

TFR Contributo del Contributo del

trattamento di fine +

Lavoratore

+

datore di lavoro

rapporto € 200 annui € 200 annui

20.000 lordo

6,91%

Euro 1.382

Totale contribuzione euro: 1.782

In sostanza, il dipendente ottiene più del DOPPIO del proprio investimento. Senza

considerare i vantaggi fiscali successivi rispetto a tenere il TFR in azienda,

mantenendone tutti i vantaggi in tema di anticipazioni e riscatti.I VANTAGGI PER I LAVORATORI

ADERENTI IN FORMA COLLETTIVA

All’erogazione della PRESTAZIONE

Al momento del pensionamento, capitale e/o rendita tassati al 15%

(che si riduce fino al 9% in funzione del numero di anni di adesione).

La tassazione del TFR in azienda è calcolata sulla media dei redditi

percepiti negli ultimi 5 anni, mediamente compresa tra il 25 e il 30%.

Ipotizzando 20 anni di adesione, e un TFR maturato di circa 30.000

euro, il fondo pensione applicherà un tassazione del 13,5% mentre

se il TFR venisse lasciato in Azienda, la tassazione applicata sarà di

circa il 25%. Per il dipendente un risparmio di circa 3.500 euro

NB: I vantaggi fiscali riportati sono quelli

previsti dalla normativa attualmente in

vigore e potrebbero subire modifiche in

futuroIL MIO DOMANI: PRINCIPALI CARATTERISTICHE

SOLUZIONI DI INVESTIMENTO COMPLETE

Il Mio Domani è un Fondo multi comparto con QUATTRO LINEE DI INVESTIMENTO differenziate in

termini di rischio/rendimento atteso:

Linea Breve Termine

Linea TFR

Linea Medio Termine

Linea Lungo Termine

PERCORSI DI INVESTIMENTO

L’iscritto può optare tra 2 percorsi di investimento:

un PERCORSO LIFE CYCLE, che prevede la riallocazione automatica e progressiva della

posizione da investimenti con maggior rischio a investimento meno rischiosi all’avvicinarsi della

data di pensionamento

un PROFILO DI INVESTIMENTO «LIBERO», selezionando una o più linee di investimento, per

adattare le scelte di investimento al personale profilo di rischio / orizzonte temporale

GESTIONE FINANZIARIA

La gestione finanziaria è affidata ad Epsilon SGR S.p.A., una società di gestione del risparmio del

gruppo Intesa Sanpaolo specializzata nella gestione di portafoglio. Segue un APPROCCIO EVOLUTO

con l’obiettivo di conseguire nel medio-lungo termine rendimenti positivi poco influenzati dall’andamento

dei mercati.

Messaggio promozionale riguardante forme pensionistiche

complementari.

Prima dell’adesione leggere la Nota Informativa e il Regolamento del

Fondo Pensione sul sito internet del soggetto istitutore

www.intesasanpaolovita.itQUATTRO LINEE DI INVESTIMENTO

Rendimento

atteso

LINEA LUNGO TERMINE

Esposizione azionaria max 100%

LINEA MEDIO

TERMINE

Esposizione

azionaria max 75%

LINEA TFR

Garanzia del

CAPITALE

Esposizione

azionaria max 40%

LINEA BREVE

TERMINE

Esposizione azionaria

max 10%

40 35 30 25 20 15 10 5

Anni mancanti alla pensione

Messaggio promozionale riguardante forme pensionistiche

complementari.

Prima dell’adesione leggere la Nota Informativa e il

Regolamento del Fondo Pensione sul sito internet del

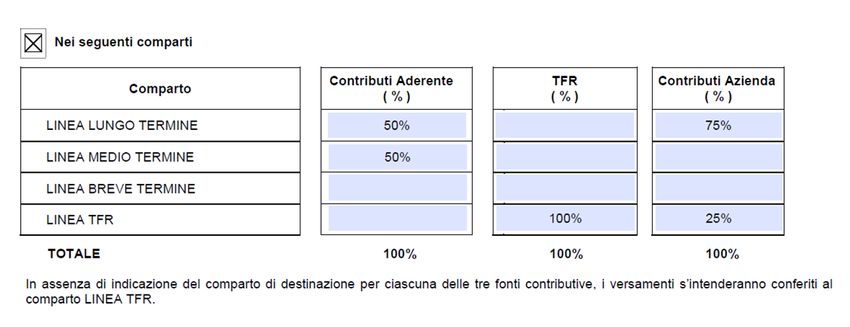

soggetto istitutore www.intesasanpaolovita.itMODULO DI ADESIONE: ES. SCELTA DI INVESTIMENTO

PERCORSI DI INVESTIMENTO

Il percorso Life Cycle prevede:

Lo spostamento automatico della posizione maturata sulla linea più adeguata rispetto

all’orizzonte temporale che separa dalla pensione

Il ribilanciamento graduale (in 2 o in 1 anno), per minimizzare gli impatti legati al

passaggio tra linee di investimento (rischio mercato)

Linea di Medio Breve

Lungo Termine

investimento Termine Termine

Pensione

Anni alla

10 3

pensione

Ribilanciamento in due anni Ribilanciamento in un anno

con passaggio trimestrale con passaggio mensile

Messaggio promozionale riguardante forme pensionistiche

complementari.

Prima dell’adesione leggere la Nota Informativa e il

Regolamento del Fondo Pensione sul sito internet del soggetto

istitutore www.intesasanpaolovita.itUSARE BENE IL TFR

Per il TFR conferito al fondo pensione, l’aliquota massima è il 15%,

quella minima il 9%

TASSAZIONE

FAVOREVOLE Per il TFR lasciato in azienda, si applica la tassazione separata ad

aliquota media degli ultimi 5 anni (da un minimo del 23-25% a un

massimo del 30-35% per i redditi più alti)

È possibile chiedere anticipazioni non previste in azienda per il

ANTICIPAZIONI TFR, con una tassazione inferiore

NESSUN

Si alimenta il risparmio previdenziale senza ridurre il potere

SACRIFICIO

d’acquisto attuale del lavoratore dipendente

ECONOMICO

GESTIONE Il lavoratore può scegliere il tipo di gestione finanziaria secondo il

FINANZIARIA proprio desiderio.

Messaggio promozionale riguardante forme pensionistiche

complementari.

Prima dell’adesione leggere la Nota Informativa e il

Regolamento del Fondo Pensione sul sito internet del

soggetto istitutore www.intesasanpaolovita.itLE PRESTAZIONI PRIMA DELLA PENSIONE:

LE ANTICIPAZIONI

ANTICIPAZIONE DELLA POSIZIONE PENSIONISTICA

Può essere richiesta: In che misura: Quando: Come viene tassata:

Per spese sanitarie conseguenti a Fino al 75% del In qualsiasi Imposta del 15% che si

situazioni gravi (per sé, il coniuge montante maturato momento riduce dello 0,3% per ogni

o i figli) anno di partecipazione

successivo al 15°, fino ad

un’aliquota minima del 9%

Per l’acquisto o ristrutturazione

Fino al 75% del Dopo 8 anni Imposta del 23%

della prima casa di abitazione (per

montante maturato

sé o i figli)

Per ulteriori esigenze senza Fino al 30% del Dopo 8 anni Imposta del 23%

obbligo di motivazione montante maturato

LE ANTICIPAZIONI DEL FONDO PENSIONE SONO PIÙ VANTAGGIOSE DI QUELLE PREVISTE IN AZIENDA

In azienda, solo dopo almeno 8 anni di servizio, anche per motivi sanitari

l’ammontare massimo richiedibile in azienda è più basso: 70% del TFR maturato, invece che 75% della

posizione pensionistica.

Non esiste in azienda la possibilità di chiedere un’anticipazione sul TFR senza dover fornire motivazioni

In azienda, le anticipazioni possono essere ottenute una sola volta nel corso del rapporto di lavoro e non

sono reintegrabili, a differenza dei fondi pensione

Messaggio promozionale riguardante forme pensionistiche

complementari.

Prima dell’adesione leggere la Nota Informativa e il Regolamento

del Fondo Pensione sul sito internet del soggetto istitutore

www.intesasanpaolovita.itLE PRESTAZIONI PRIMA DELLA PENSIONE:

IL RISCATTO E IL TRASFERIMENTO

RISCATTO DELLA POSIZIONE PENSIONISTICA

Può essere richiesto: In che misura Come viene tassato

Per cessazione dell’attività lavorativa con un Imposta del 15% che si

periodo di inoccupazione superiore a 12 mesi ed riduce dello 0,3% per ogni

inferiore a 48 mesi 50% della posizione

individuale maturata anno di partecipazione

Per ricorso da parte del datore di lavoro a procedure successivo al 15°, fino ad

di mobilità, cassa integrazione guadagni, ordinaria o un’aliquota minima del 9%

straordinaria

Per invalidità permanente che comporti la riduzione Imposta del 15% che si

della capacità lavorativa a meno di un terzo riduce dello 0,3% per ogni

100% della posizione anno di partecipazione

Per cessazione dell’attività lavorativa con un individuale maturata successivo al 15°, fino ad

periodo di inoccupazione superiore a 48 mesi

un’aliquota minima del 9%

Per decesso dell’aderente

Per perdita dei requisiti di partecipazione al fondo 100% della posizione

individuale maturata Imposta del 23%

pensione (*)

TRASFERIMENTO DELLA POSIZIONE AD ALTRA FORMA PENSIONISTICA

Il trasferimento ad un’altra forma pensionistica complementare è possibile dopo 2 anni di permanenza nel fondo

oppure in qualunque momento, per perdita dei requisiti di partecipazione al fondo pensione (*)

(*) Previsto per gli aderenti su base collettiva che cambiano lavoro e/o settore di attività o nel

caso di risoluzione dell’Accordo Aziendale alla base dell’adesione al Fondo.

Messaggio promozionale riguardante forme pensionistiche complementari.

Prima dell’adesione leggere la Nota Informativa e il Regolamento del

Fondo Pensione sul sito internet del soggetto istitutore

www.intesasanpaolovita.itLE PRESTAZIONI AL TERMINE DEL PIANO

PENSIONISTICO

L’ADERENTE AL MOMENTO DELLA PENSIONE PUÒ SCEGLIERE DI RICEVERE

LA PRESTAZIONE PENSIONISTICA IN FORME DIVERSE

PRESTAZIONI PENSIONISTICHE

50% CAPITALE(1) 100%

100% RENDITA

CAPITALE(2)

+ 50% RENDITA

CONDIZIONI PER RICHIEDERE LE PRESTAZIONI:

• Raggiungimento dell’età pensionabile Opzione possibile solo se il 70%

del montante accumulato genera

• 5 anni di iscrizione alla previdenza complementare una rendita annua inferiore al 50%

dell’Assegno Sociale INPS

(per il 2017 l’Assegno Sociale INPS è pari a € 5.824,91)

(1) La prestazione in forma di capitale può essere richiesta fino al 50% della posizione maturata

(2) Sempre possibile per chi ha aderito a una forma di previdenza complementare prima del 28/04/1993

e non ha mai effettuato riscatti – c.d. «vecchio iscritto»

Messaggio promozionale riguardante forme pensionistiche

complementari.

Prima dell’adesione leggere la Nota Informativa e il Regolamento del

Fondo Pensione sul sito internet del soggetto istitutore

www.intesasanpaolovita.itIL MIO DOMANI: LE DIVERSE

TIPOLOGIE DI RENDITA

Vitalizia Rendita vitalizia pagabile finché l’aderente è in vita

Rendita vitalizia che, in caso di morte del

pensionato, continua ad essere erogata, per intero

Reversibile

o parzialmente (50%), ad altra persona da lui

designata (reversionario) finché in vita

Con La rendita vitalizia è pagata al pensionato finché in

controas- vita. Al momento del decesso del pensionato è

prevista l’erogazione del capitale residuo(1) agli

sicurazione eredi o ai beneficiari designati.

(1) pari alla differenza se positiva tra:

- l’80% del premio versato dal Fondo Pensione per la posizione individuale costitutiva della rendita

prescelta, moltiplicato per il rapporto fra la rata di rendita rivalutata e quella iniziale;

- la rata di rendita in vigore moltiplicata per il numero delle rate corrisposte dalla decorrenza della polizza

fino alla data di decesso.

Messaggio promozionale riguardante forme pensionistiche

complementari.

Prima dell’adesione leggere la Nota Informativa e il Regolamento del

Fondo Pensione sul sito internet del soggetto istitutore

www.intesasanpaolovita.itI SERVIZI PER I LAVORATORI

Il Gruppo Intesa Sanpaolo, attraverso le sue filiali e con il supporto della Compagnia Intesa

Sanpaolo Vita, fornisce i seguenti servizi:

Assistenza del Personale relativamente a:

Incontri collettivi con i dipendenti su:

Normativa sulla previdenza complementare

Caratteristiche del Fondo Pensione Aperto Il Mio Domani

Criteri di scelta dei comparti di investimento

Messaggio promozionale riguardante forme

pensionistiche complementari.

Prima dell’adesione leggere la Nota

Informativa e il Regolamento del Fondo

Pensione sul sito internet del soggetto

istitutore www.intesasanpaolovita.itSEMPRE AL TUO FIANCO

800.124.124

SERVIZIO CLIENTI da lunedì a venerdì dalle 8.30 alle 20.00

sabato dalle 8.30 alle 13.30

Informazioni e risposte

Verifica posizione pensionistica

Recupero credenziali di accesso Area Riservata

Stato avanzamento richieste di prestazioni

AREA RISERVATA ISCRITTI www.intesasanpaolovita.it

Verifica posizione individuale

Rendicontazione annuale

Calcolatore previdenziale

Scelte di investimento

Stato avanzamento richieste di prestazioni

Messaggio promozionale riguardante forme

pensionistiche complementari.

Prima dell’adesione leggere la Nota Informativa e il

Regolamento del Fondo Pensione sul sito internet del

soggetto istitutore www.intesasanpaolovita.itIL MIO DOMANI: COSTI DI ISCRIZIONE E

GESTIONE

SPESE DI ADESIONE Non previste

SPESE DURANTE

LA FASE DI Costo annuo spese amministrative €2

ACCUMULO

Linea Lungo Termine – Classe C 0,86%

COMMISSIONI DI Linea Medio Termine – Classe C 0,75%

GESTIONE ANNUA Linea Breve Termine – Classe C 0,50%

Linea TFR – Classe C 0,64%

TRASFERIMENTO / 5€

RISCATTO TOTALE

Messaggio promozionale riguardante forme

pensionistiche complementari.

Prima dell’adesione leggere la Nota Informativa e il

Regolamento del Fondo Pensione sul sito internet del

soggetto istitutore www.intesasanpaolovita.itISC – INDICATORE SINTETICO DEI COSTI

L’indicatore sintetico dei costi (ISC) rappresenta il costo annuo, in % della posizione

individuale maturata, stimato facendo riferimento a un aderente-tipo che versa un

contributo annuo di € 2.500 e ipotizzando un tasso di rendimento annuo del 4%.

Anni di permanenza

Comparto

2 anni 5 anni 10 anni 35 anni

Linea Lungo Termine - Classe C 0,99% 0,91% 0,89% 0,87%

Linea Medio Termine - Classe C 0,88% 0,80% 0,78% 0,76%

Linea Breve Termine - Classe C 0,63% 0,55% 0,53% 0,51%

Linea TFR - Classe C 0,77% 0,69% 0,67% 0,65%

Percorso Life Cycle 0,99% 0,91% 0,89% 0,79%

ISC al 31/12/2015 in caso di adesione in forma collettiva con applicazione della commissione annua minima di € 2.

Messaggio promozionale riguardante forme pensionistiche complementari.

Prima dell’adesione leggere la Nota Informativa e il Regolamento del

Fondo Pensione sul sito internet del soggetto istitutore

www.intesasanpaolovita.itI CONTROLLI E LE GARANZIE PER GLI ADERENTI

COVIP – COMMISSIONE DI

VIGILANZA SUI FONDI PENSIONE

BANCA DEPOSITARIA

RESPONSABILE DEL FONDO

ORGANISMO DI SORVEGLIANZA

SEPARATEZZA PATRIMONIALE

CONTROLLI INTERNI ED ESTERNI

ALLA SOCIETÀ

Messaggio promozionale riguardante forme pensionistiche complementari.

Prima dell’adesione leggere la Nota Informativa e il Regolamento del Fondo

Pensione sul sito internet del soggetto istitutore www.intesasanpaolovita.itINFORMAZIONI SULLE LINEE DI INVESTIMENTO

LA POLITICA DI INVESTIMENTO L’approccio flessibile • Utilizzo di differenti modelli quantitativi di asset allocation • Obiettivo gestionale: conseguire, nel medio-lungo periodo, rendimenti positivi assoluti, poco influenzati dall’andamento dei mercati azionari ed obbligazionari • Previsto un budget di rischio massimo per ogni comparto • Nessun vincolo quantitativo nella selezione delle asset class di investimento o nel peso da assegnare in portafoglio • La gestione total return permette maggiore flessibilità, sia in termini di selezione delle asset class sia in termini di determinazione del loro peso • Obiettivo: rendimento assoluto (non esiste un benchmark di riferimento) • Maggiore è il budget di rischio più elevato è l’obiettivo di rendimento

LINEA LUNGO TERMINE

Orizzonte temporale Lungo periodo (oltre 10 anni)

Grado di rischio Alto

Finalità della Rivalutazione del capitale investito, cogliendo le opportunità dei mercati

gestione azionari, obbligazionari e monetari

Strumenti finanziari di natura azionaria, obbligazionaria e monetaria in

Tipologia di euro e in valuta, in proporzioni variabili (stile di gestione “flessibile”)

investimenti La quota in investimenti azionari può arrivare fino al 100% del patrimonio

Obiettivo di

Indice Barclays Euro Treasury Bills (1) maggiorato del 4,25% annuo

rendimento

(1) Indice finanziario che rappresenta l’andamento del mercato monetario dei Paesi Aderenti dell’Area EuroLINEA LUNGO TERMINE Esposizione per asset class

Liquidità e

Altre Poste

Performance annue Linea Lungo Termine - Classe C 18%

29/12/2006 30/12/2011 30/12/2013 31/3/2016

30/12/2016 30/12/2016 30/12/2016 31/3/2017 Azioni

10 anni 5 anni 3 anni 1 anno 43%

Monetario

15%

17,53% 41,99% 13,24% 7,08%

Fonte performance annuali: Nota Informativa IL MIO DOMANI

Fonte performance 2017 : in attesa certificazione Obbligazioni

24%

Esposizione per valuta Esposizione per area geografica

Dollaro

15% Altro

25%

Altro Europa

2%

Yen

3%

Euro

53%

Stati Uniti

20%

Europa ex-

Euro

Euro Dati a febbraio 2017 2%

80% Fonte: Intesa Sanpaolo VitaLINEA MEDIO TERMINE

Orizzonte temporale Medio-lungo periodo (da 3 a 10 anni)

Grado di rischio Medio Alto

Finalità della Rivalutazione del capitale investito, cogliendo le opportunità dei mercati

gestione azionari, obbligazionari e monetari

Strumenti finanziari di natura azionaria, obbligazionaria e monetaria in

Tipologia di euro e in valuta, in proporzioni variabili (stile di gestione “flessibile”)

investimenti La quota di investimenti azionari non può superare il 75% del patrimonio

Obiettivo di

Indice Barclays Euro Treasury Bills (1) maggiorato dell’ 1,75% annuo

rendimento

(1) Indice finanziario che rappresenta l’andamento del mercato monetario dei Paesi Aderenti dell’Area EuroLINEA MEDIO TERMINE Esposizione per asset class

Liquidità e

Altre Poste Azioni

8%

Performance annue Linea Medio Termine - Classe C 23%

29/12/2006 30/12/2011 30/12/2013 31/3/2016 Monetario

30/12/2016 30/12/2016 30/12/2016 31/3/2017 15%

10 anni 5 anni 3 anni 1 anno

14,72% 26,48% 8,94% 3,43%

Fonte performance annuali: Nota Informativa IL MIO DOMANI

Fonte performance 2017 : in attesa certificazione

Obbligazioni

54%

Esposizione per valuta Esposizione per area geografica

Dollaro Altro

Altro Europa 13%

1% 7%

Yen

1% Stati Uniti

11%

Europa ex-

Euro Euro

3% 73%

Dati a febbraio 2017

Euro Fonte: Intesa Sanpaolo Vita

91%LINEA BREVE TERMINE

Orizzonte temporale Breve periodo (fino a 3 anni)

Grado di rischio Basso

Finalità della Rivalutazione del capitale investito, in linea con l’andamento del mercato

gestione monetario

Strumenti finanziari di natura monetaria, obbligazionaria e, in misura

minore, azionaria, denominati in euro e in valuta, in proporzioni variabili

Tipologia di (stile di gestione “flessibile”)

investimenti

La quota di investimenti azionari non può superare il 10% del patrimonio

Obiettivo di

Indice Barclays Euro Treasury Bills (1) maggiorato dello 0,25% annuo

rendimento

(1) Indice finanziario che rappresenta l’andamento del mercato monetario dei Paesi Aderenti dell’Area EuroLINEA BREVE TERMINE Esposizione per asset class

Azioni

Liquidità e 2%

Altre Poste

Performance annue Linea Breve Termine - Classe C 6%

29/12/2006 30/12/2011 30/12/2013 31/3/2016

Monetario

30/12/2016 30/12/2016 30/12/2016 31/3/2017 28%

10 anni 5 anni 3 anni 1 anno

16,32% 5,46% 0,91% 0,38%

Obbligazioni

Fonte performance annuali: Nota Informativa IL MIO DOMANI 64%

Fonte performance 2017 : in attesa certificazione

Esposizione per valuta Esposizione per area geografica

Altro

Stati Uniti 7%

Euro 5%

100%

Europa ex-

Euro

11%

Euro

77%

Dati a febbraio 2017

Fonte: Intesa Sanpaolo VitaLINEA TFR

Orizzonte temporale Medio periodo (5 anni)

Grado di rischio Medio

Realizzare con elevata probabilità rendimenti che siano pari o superiori a quelli

Finalità della del TFR in un orizzonte temporale di almeno 5 anni.

gestione Offrire la garanzia dei restituzione del capitale al verificarsi di alcuni eventi

Strumenti finanziari di natura monetaria, obbligazionaria e azionaria,

denominati in euro e in valuta, in proporzioni variabili.

Tipologia di Considerato l’obiettivo di rendimento del comparto, la politica di gestione si

investimenti basa su una metodologia quantitativa che determina la migliore ripartizione

delle attività tra investimenti azionari e investimenti monetari ed obbligazionari,

variando sistematicamente la porzione del portafoglio investita in azioni (fino al

massimo del 40% del patrimonio) e in obbligazioni a breve, medio o lungo

termine, in relazione all’andamento del mercato.

Obiettivo di Rivalutazione del TFR dal mese di settembre di ciascun anno rispetto al

rendimento mese di settembre dell’anno precedente.

Garanzia di restituzione del capitale in caso di:

pensionamento

Garanzie riscatto per inoccupazione superiore a 48 mesi

riscatto per invalidità permanente

riscatto per decessoEsposizione per asset class

LINEA TFR Azioni

4%

Liquidità e

Performance annue Linea TFR – Classe C Altre Poste

15%

29/12/2006 30/12/2011 30/12/2013 31/3/2016

30/12/2016 30/12/2016 30/12/2016 31/3/2017

10 anni 5 anni 3 anni 1 anno

Monetario

28% Obbligazioni

24,23% 10,33% 2,80% -0,27% 53%

Fonte performance annuali: Nota Informativa IL MIO DOMANI

Fonte performance 2017 : in attesa certificazione

Esposizione per valuta Esposizione per area geografica

Altro

Dollaro Altro

Europa

1% 15%

Sterlina 2%

2%

Stati Uniti

3%

Europa ex-

Euro

6% Euro

76%

Euro Dati a febbraio 2017

95% Fonte: Intesa Sanpaolo Vita35 fabio.chiti@intesasanpaolovita.it Mobile +39 334.847.5487 danilo.masci@intesasanpaolovita.it Mobile +39 342.804.6165

Puoi anche leggere