Il ruolo dell'informazione non finanziaria: le diverse dimensioni della performance e il nuovo concetto di valore

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il ruolo dell’informazione non finanziaria:

le diverse dimensioni della performance e il nuovo concetto di valore

Prof. Stefano Zambon

Segretario Generale, Organismo Italiano di Business Reporting (O.I.B.R.)

Ordinario di Economia Aziendale, Università di Ferrara

Sustainability, Non-Financial e Integrated Reporting

AGENDA 1) Il rischio climatico nel più vasto scenario di cambiamento socio- economico-ambientale 2) Nuovi strumenti per nuovi concetti 3) Finalità e ruolo della Fondazione «Organismo Italiano di Business Reporting» (OIBR) 4) Considerazioni conclusive

1) Il rischio climatico nel più vasto scenario di cambiamento socio-economico-ambientale

I «pezzi» del nuovo scenario • Il rischio climatico è la «punta dell’iceberg» probabilmente più nota dei cambiamenti in atto nel contesto socio-economico-ambientale • Forte attenzione alla sostenibilità ambientale e sociale delle iniziative di business → ad es. progetto UE «Sustainable Finance» che riguarda investitori → creazione di una «ESG information chain» tra imprese e fondi di investimento • Si nota un ruolo sempre più preminente delle risorse intangibili, nonché degli aspetti ambientali e sociali per la «sostenibilità della creazione di valore» • Rilevanza critica della capacità delle aziende di rinnovare le strategie, i modelli di business, i processi organizzativo-produttivi, il «mindset», le RU • Capacità di creare valore nel tempo legata alla conoscenza specifica dell’azienda, e alla capacità di coniugare esigenze di business, le proprie risorse intangibili e rispetto socio-ambientale

Verso il concetto di «Business Sustainability»

(WICI Intangibles Reporting Framework, 2016)

Business Model

BUSINESS

SUSTAINABILITY

(including financial sustainability)

Knowledge and Natural and

Intellectual Capital Societal Capital

I nuovi concetti di performance e di creazione di valore Performance oggi non può più riassumersi semplicemente nella massimizzazione dell’utile e dei cash flows disponibili → concetto molto più sfaccettato e complesso Ne consegue che il concetto stesso di valore viene a mutare, ampliandosi e riferendosi non solo al capitale e ai rischi di tipo finanziario → ad es., un’impresa può andar bene dal punto di vista economico-finanziario, ma avere la sua reputazione con i clienti e il suo rischio climatico in rapido peggioramento → inoltre, valore solo per l’azienda oppure valore (anche) per gli stakeholder e la società nel suo complesso? Correlativamente, le risorse chiave dell’azienda sono costituite non solo dal capitale finanziario → es. capitale organizzativo, capitale di innovazione, capitale clienti e reputazionale, capitale naturale, capitale umano → da «capitale» a «capitali» aziendali Necessità di conoscere ed analizzare le risorse su cui poggia la creazione di valore per governare tali risorse e così gestire consapevolmente il processo → necessità di nuovi strumenti che accompagnino il Bilancio d’esercizio e la contabilità → mostrare la capacità di creare valore nel medio-lungo termine

2) Nuovi strumenti per nuovi concetti

Nuovo scenario e nuovi corredi informativi aziendali

• Dal bilancio si può comprendere – seppur con svariati limiti tecnici e di

discrezionalità valutativa – la situazione economico-finanziaria e il valore creato,

ma sfuggono le ragioni alla base della capacità di un’azienda di produrre valore nel

presente e nel futuro → perché e come un’azienda crea valore nel medio-lungo?

• In un’economia quale quella odierna, sempre più fondata sulla conoscenza e su

risorse soft, vi sono poche informazioni e misure sugli intangibili aziendali specie se

internamente generati (es. marchi, brevetti, reputazione, competenze e skills,

procedure, relazione con la clientela, alleanze, leadership, ecc.)

• Inoltre, il tradizionale bilancio d’esercizio di derivazione contabile è centrato

sull’azienda e molto poco sulle esternalità (positive o negative) che l’azienda

produce con la sua attività. Limitata considerazione nella redazione del bilancio

annuale dei fattori/impatti esterni non strettamente economico-finanziari-legali

8

Una prima risposta in termini di rendicontazione:

Dichiarazione Non Finanziaria/Bilancio di Sostenibilità

➢Ai sensi della Direttiva UE n. 95/2014, e in Italia del D.Lgs. n. 254/2016,

la DNF obbligatoria per gli Enti di Interesse Pubblico europei con dipendenti

>500 unità, e con ricavi netti >€40mil oppure con attivo >€20mil

➢Contenuti e caratteristiche della Dichiarazione Non Finanziaria (DNF):

• copre i temi ambientali, sociali, attinenti al personale, al rispetto dei diritti umani,

alla lotta contro la corruzione attiva e passiva, che sono rilevanti (ovvero

«materiali») tenuto conto delle attività e delle caratteristiche dell'impresa

• Descrive:

• il modello aziendale di gestione e organizzazione (“business model”), ivi incluso il

modello secondo il decreto 231/01

• le politiche praticate dall’impresa, i risultati conseguiti e i relativi indicatori

fondamentali di prestazione di carattere non finanziario

• i principali rischi, generati o subìti, connessi ai suddetti temi e che derivano dale attività

dell’impresa, dai suoi prodotti/servizi e rapporti commerciali, incluse catene di fornitura

La “battaglia” degli standard del reporting di sostenibilità

➢I report di sostenibilità (ovvero le DNF) possono però essere redatti secondo

diversi standard e Framework di riferimento, che si «confrontano» sul

mercato → in Italia, gli standard più diffusi sono quelli emanati dal GRI (Global

Reporting Initiative), ma rilevanza anche del Framework del Reporting Integrato

➢Negli ultimi sei mesi, rapidi processi ancora in corso a livello di Unione europea e

globale verso la standardizzazione delle informazioni non finanziarie e di sostenibilità

➢In Europa, Commissione europea → nuova versione della Direttiva sulle informazioni non

finanziarie + delega all’EFRAG (European Financial Reporting Advisory Group) per

esaminare la possibilità di emanare «sustainability standards» europei

➢A livello globale, la Fondazione IFRS sta stabilendo un secondo Board (oltre allo IASB) per

le informazioni di sostenibilità, e in primis a quelle legate al cambiamento climatico

➢A livello internazionale, costituzione del c.d. «Group of Five» degli standard setter più

diffusi e noti. Prospettata fusione tra SASB americano e IIRC, con anche CDSB e WICIUna risposta di accountability più complessiva:

il Reporting Integrato

• Nuova forma di reporting volta a rappresentare la creazione di valore di

un’organizzazione e le risorse («capitali») che la sostengono nel breve, medio e

lungo periodo → centrale è il ruolo dei capitali intangibili

• Forma volontaria di rendicontazione fondata su un Framework Internazionale

emanato nel 2013 e rivisto nel gennaio 2021 (principles-based) → misure e

indicatori anche di natura non-finanziaria

• L’idea di fondo è quella di indurre il «progresso attraverso il reporting» sia

negli stakeholder esterni, sia nella gestione e organizzazione aziendali interne

• Reporting Integrato deve condurre al «pensiero integrato» (Integrated

Thinking) e uno stile gestionale più olistico volto a superare i «silos

organizzativi»

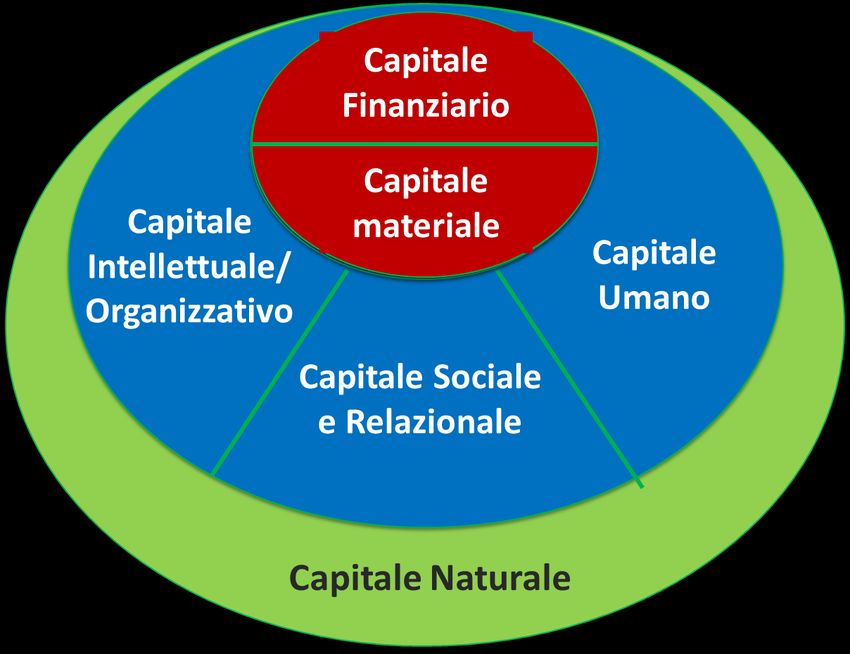

11Reporting Integrato: i sei capitali che creano valore

In blu i capitali intangibili

12Il Reporting Integrato nel panorama

del Corporate Reporting

Intangibles

Reporting

13

* Organisational Capital secondo il WICI FrameworkUnlocking value for future fit organizations

The Official Integrated Reporting Convention

2017

Framework: Principali Caratteristiche

Elementi di Contenuto

• Panoramica organizzativa e

Principi Guida ambiente esterno

• Governance

• Focus strategico e

Concetti orientamento al futuro • Business model

Fondamentali • Connettività delle • Rischi e opportunità

informazioni • Strategia e allocazione

• Creazione di valore per

l’organizzazione e per • Relazioni con stakeholder risorse

altri • Materialità • Performance

• Capitali • Sinteticità • Prospettive future

• Processo di creazione di • Affidabilità e completezza • Base per la preparazione e

valore • Coerenza e comparabilità presentazione

© International Integrated Reporting CouncilLa creazione di valore aziendale e il ruolo del Business Model (2021)

15Reporting Integrato: il caso di una micro-impresa italiana

CASI ITALIANI DI ECCELLENZA

Premiato nel Co-vincitore

2017 come del Premio

miglior report Speciale per il

integrato Miglior Report

europeo a Integrato

Parigi presso Italiano nella

Confindustria cornice

francese dell’Oscar di

Bilancio 2018

UNIPOL, DELLAS, FIDEURAM, A2A, CASILLO, COOPSERVICE, GENERALI, TERNA, BEAUTYPROF…..Integrated Reporting e Non-Profit

Pochi casi di adozione del

reporting integrato nel

settore non-profit

Federazione Italiana

Giuoco Calcio (FIGC)

CARA di Mineo, il più grande Centro di

accoglienza profughi in EuropaIntegrated Reporting e settore pubblico

Nel 2019, due Comuni hanno

pubblicato il primo report integrato

del mondo per questo categoria di

organizzazioni

La versione 2019 del RI del Comune di Sasso

Marconi è stata premiata con l’Oscar di BilancioIl Reporting Integrato e gli altri…. - Reporting Integrato quale strumento utilizzabile per rispondere alle esigenze della sostenibilità socio-ambientale (rispettando le prescrizioni del D. Lgs. n. 254/2016 – dichiarazione non-finanziaria) e nel contempo per rappresentare in modo più ampio e compiuto la creazione di valore di un’organizzazione

3) Finalità e ruolo della Fondazione

«Organismo Italiano di Business Reporting»

(OIBR)Mission della Fondazione O.I.B.R. La Fondazione «Organismo Italiano di Business Reporting», legalmente riconosciuta, è un ente non-profit, multi-stakeholder (imprese, professionisti, Università), che opera esclusivamente nell’interesse pubblico, e che si occupa di elaborare, emanare e divulgare linee-guida, studi, ricerche, principi, standard e linee-guida di carattere tecnico-pratico nel campo del business reporting, della dichiarazione non-finanziaria (DNF), del report di sostenibilità e integrato, delle indicazioni del TCFD, rivolti al contesto italiano, organizzando Convegni e Seminari di aggiornamento nonché gruppi di lavoro dedicati ai temi identificati dagli stakeholders, e rappresentando un luogo di incontro per tutti gli stakeholder italiani e voce del nostro Paese nel dibattito internazionale da NIBR (2012) a OIBR (2019) → caso di «sviluppo sostenibile»

Perché l’O.I.B.R.

• Un nuovo soggetto … nel folto panorama delle organizzazioni che si

occupano di reporting … superfluo?

• Forse sì (?) se fossimo stati un’entità chiusa, nazionale, al servizio di un

owner pubblico o privato, profit oriented

• Siamo «diversi»:

– Aperti (Fondazione di partecipazione) → è sufficiente inviare una richiesta di

Adesione alla Fondazione (www.fondazioneoibr.it)

– Internazionali (collegamenti ed endorsements ricevuti da IIRC, GRI, SASB, WICI,

WBCSD, nonché rappresenta il WICI Global Network in Italia)

– Senza scopo di lucro (il «dividendo» sta nelle conoscenze da diffondere fra associati

e stakeholder) e operanti nell’esclusivo interesse pubblico

– Market led (attenzione alle sfide, sforzi e necessità che avvertono tutti gli operatori

coinvolti nel processo di rendicontazione)Aree di interesse

(non esaustive)

• Il «report integrato» (e relazioni con i profili rilevanti della sostenibilità)

• Le informazioni non finanziarie, di sostenibilità e la Dichiarazione non

finanziaria (D.lgs 254/216)

• La misura e il reporting degli intangibili (e dei connessi rischi operativi e di

business)

• La misura dell’impatto sociale delle società benefit

• La diffusione dell’integrated thinking a beneficio della corporate

governance e dei sistemi di managament

• Il contributo della tecnologia ad innovativi sistemi di reportingGruppi di lavoro istituiti (ad oggi) – Controllo di gestione e Reporting Integrato: esperienze aziendali a confronto (coordinatore: Prof. Stefano Marasca, Università Politecnica delle Marche) → in uscita un documento sulla ricerca condotta – Performance measurement e SDGs (in collaborazione con Prof. Carol Adams, e con coordinamento del Prof. Lino Cinquini, Scuola Sant’Anna di Pisa e della Prof.ssa Maria Serena Chiucchi, Università Polit. delle Marche) – Informazioni non-finanziarie, KPIs e premonizione delle crisi d’impresa per le PMI (in collaborazione con APRI e UNGDCEC, coordinatori: Prof.ssa Patrizia Riva, Università Piemonte Orientale, e Dott. Andrea Panizza, Presidente APRI) – Materialità delle informazioni aziendali: finalismi, approcci e problemi applicativi. Una linea guida (coordinatori: Prof. Riccardo Stacchezzini e Dott. Donato Calace, Datamaran) (in approvazione)

https://www.eventbrite.com/e/142213001917

Registrazione al Convegno

https://www.eventbrite.com/e/142213001917website www.fondazioneoibr.it

https://www.linkedin.com/com

Twitter: pany/organismo-italiano-di-

@FondazioneOIBR business-reporting-o-i-b-r/

For info

info@fondazioneoibr.it4) Considerazioni conclusive

Conclusioni In questo nuovo scenario, il reporting aziendale non potrà più essere centrato meramente su valori finanziari e partita doppia Il tasso di innovazione nel corporate reporting è stato certamente rilevante negli ultimi 5-10 anni (rispetto agli ultimi 700) come risposta a nuovi scenari strategici di creazione del valore e a un cambiamento nella definizione di performance e nel concetto stesso di valore Sostenibilità socio-ambientale e intangibili devono «andare a braccetto» con il business aziendale in questo nuovo periodo → i rischi e le attività relativi a una di queste componenti si riflettono sull’operatività e sulla capacità di creare valore aziendale → ad es., la sostenibilità alimenta il capitale reputazionale di un’azienda, che è un fondamentale intangibile per il business

GRAZIE

Prof. Stefano Zambon

Segretario Generale, Fondazione O.I.B.R.

Dipartimento di Economia e Management, Università di Ferrara

stefano.zambon@unife.it

32Puoi anche leggere