Il Reporting Integrato delle PMI: Linee guida operative e casi di studio

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il Reporting Integrato delle

PMI: Linee guida operative e

casi di studio

in collaborazione con il World Intellectual/Assets Initiative – WICI Global Network

Prefazione di Jonathan Labrey, Chief Strategy Officer, International Integrated Reporting Council

Presentazione di Alessandro Lai, Presidente, Fondazione O.I.B.R.

Ottobre 2019

Le presenti Linee Guida sono frutto essenzialmente dell’attività del Network Italiano Business Reporting (NIBR) e di un Gruppo di lavoro creato ad hoc in tale contesto. La versione in inglese di queste Linee Guida NIBR è stata pubblicata nel dicembre 2018 in collaborazione con l’IIRC e il WICI Network (cfr. https://integratedreporting. org/resource/integrated reporting-for-smes-implementation guidance/). Il risultato di questa attività del NIBR è stato successivamente ripreso e portato a conclusione in lingua italiana da parte dell’Organismo Italiano di Business Reporting (O.I.B.R.). L’edizione in inglese delle Linee Guida è stata formalmente presentata a livello internazionale in un webinar svoltosi il 17 settembre 2019 a cura dell’IFAC, dell’IIRC e dell’O.I.B.R., e la cui registrazione, inclusiva delle slide utilizzate, è disponibile al seguente indirizzo: https://register.gotowebinar.com/recording/5985903331413646086.

Prefazione

Small and medium-sized companies (SMEs) Integrated reporting is emerging as the global

represent the beating heart of the global transparency tool for connecting resource

economy. When I think of an SME, I think of management to the business model and

their entrepreneurship, their talent, strategy, helping businesses of all sizes to

their innovation - and their potential. A thriving explain how they create value and how they are

economy must nurture SMEs and encourage preparing for the future.

their innate ability to create value. We must

also strive to remove barriers so that they can The evidence shows that companies that

achieve their potential. SMEs are the most break down internal silos, instill a culture of

trusted type of business, often family-owned integrated thinking and make linkages between

and they are close to the communities they different drivers of value creation are better

serve. SMEs are an integral part of the global prepared for the future; they are more resilient

value chain and can become trusted partners of in the face of short-term challenges and more

larger companies or academic institutions where flexible because they are managing risks in real

they offer a route to the commercialization of time. It transpires that non-financial reporting

intellectual capital. is no longer peripheral, but instead is a valuable

predictor of long-term financial performance.

For SMEs, high quality relationships with

customers, suppliers, employees and the local I would like to thank the OIBR – Organismo

community underpin their value. Italiano di Business Reporting – (which was

formally NIBR) for its strong commitment to

So it is no surprise to see such powerful and working with companies, guiding them to

practical SME case studies in this guidance. adopting integrated reporting by providing

Novamont: using integrated reporting to practical support, knowledge and best practice.

demonstrate its commitment to sustainable We are also indebted to Stefano Zambon

development. Showa Denki: illustrating its value personally, as Secretary General of OIBR and

creation process in a concise 20-page integrated former Chair of the World Intellectual Capital

report, highlighting the cultural openness of Initiative (WICI) Global Network.

the business. Dellas: setting out its corporate Stefano’s energy to bring about change, not

reporting evolution roadmap over three or four just to corporate reporting, but by creating the

years. conditions for more sustainable business models

is evident throughout this guidance. I commend

Because we know integrated reporting it without hesitation to SMEs. They have

demonstrates a commitment from the company’s everything to gain from adopting integrated

management, but it is also an investment in reporting and this guidance shows that its

the future. It is an investment in the quality benefits can be released quickly and it can be

of engagement with stakeholders, and a strong adopted with ease.

signal that purpose, governance, business model

and strategy matter - whatever the size of the

company. And providers of financial capital

need the security of knowing that risks and

opportunities are being identified and managed,

wherever they exist in the business.

Jonathan Labrey

Chief Strategy Officer,

International Integrated Reporting Council

(IIRC)

Il Reporting Integrato delle PMI: Linee guida operative e casi di studio | OIBR 1

Presentazione

Con piacere presento alla comunità degli acquisire rilevanza sistemica. Il tutto nel

stakeholder dell’O.I.B.R. il risultato di contesto di sistemi relazionali ed organizzativi

un’importante collaborazione tra la nostra nei quali è di immediata evidenza come i vari

Fondazione O.I.B.R. e l’International Integrated “capitali” si trasformano per effetto dell’operare

Reporting Council (IIRC), dopo il fruttuoso d’impresa, intrecciati l’un l’altro dalle abilità e

lavoro che NIBR e WICI avevano compiuto dalle doti intellettuali e umane dei fondatori o di

per elaborare l’edizione in inglese. In italiano coloro che ne hanno ereditato la responsabilità

l’abbiamo intitolato: “Reporting integrato delle gestionale.

PMI: linee guida operative e casi di studio”.

Se queste “Linee guida” riusciranno a fornire

Questo sintetico saggio è per noi motivo di un ausilio efficace alle PMI e alla diffusione

grande soddisfazione. Innanzitutto, perché tra esse del reporting integrato, questo sarà

“apre” quella che speriamo sia una lunga serie di portatore di numerosi vantaggi.

pubblicazioni, alla cui realizzazione l’O.I.B.R. è

vocato con passione e impegno. Ma soprattutto Innanzitutto, perché il reporting integrato è un

perché avvertiamo il significato pregnante di documento che favorisce il dialogo delle imprese

questo documento. con i propri stakeholder: è cioè uno strumento

avanzato di accountability, nel senso pregnante

Se da un lato infatti l’interesse che l’Integrated che la letteratura anglosassone attribuisce

Report sta riscuotendo è indiscusso e a questo termine. Secondariamente, perché

inimmaginabile solo qualche anno fa, dall’altro l’Integrated Reporting stimola il rafforzamento

la predisposizione dell’ talora preoccupa di un pensiero integrato sull’impresa e impegna

i preparers, perché si tratta di un documento il management a concentrarsi su ciò che è

ancora molto “giovane”, che si presenta come davvero rilevante (material) fare, comunicandolo

flessibile, aperto, richiedente un’adeguata e agli stakeholders. Ancora, perché apre alla

concisa forma narrativa, e che deve offrire una rendicontazione di dimensioni nuove e gradite

visione unitaria del sistema d’impresa e della alla società contemporanea, realizzando

sua creazione di valore. I contenuti del reporting l’integrazione dei valori non finanziari con quelli

integrato vanno poi finalizzati nel rispetto dei finanziari tradizionali. Infine, perché il reporting

principi e degli indirizzi previsti dal Framework integrato permette tutto questo senza perdere

emanato dall’IIRC nel dicembre 2013. di vista la creazione di valore per gli azionisti

e per tutti gli stakeholder, anzi vedendo in tale

Queste esigenze sono particolarmente avvertite creazione un finalismo unificante, che sintetizza

nelle piccole e medie imprese (PMI), dove la la crescita di produzioni necessariamente sempre

dotazione più limitata di staff amministrativo più sostenibili da un punto di vista ambientale,

disposto ad esser impiegato nella costruzione sociale ed economico. La visione olistica che

del report integrato si contrappone alla sta alla base di queste concezioni d’impresa è

constatazione che proprio le PMI hanno quella che alimenta e sorregge le più ricche e

caratteristiche tali da permettere loro di andare feconde menti imprenditoriali.

più rapidamente verso la predisposizione di

questa forma di reporting. Il loro radicamento

territoriale, l’unitarietà di visione che promana

dall’imprenditore che le ha fondate, i valori

condivisi da parte di chi ci lavora e l’omogeneità

culturale con il sistema di stakeholder che

gravitano attorno ad esse, fanno proprio delle

PMI un “territorio eletto” perché il reporting Prof. Alessandro Lai

integrato possa ulteriormente diffondersi ed Presidente, Fondazione O.I.B.R.

Il Reporting Integrato delle PMI: Linee guida operative e casi di studio | OIBR 3

L’Organismo Italiano di Business

Reporting (O.I.B.R.)

L’Organismo Italiano di Business Reporting Riconoscimenti internazionali

– Sustainability, Non-Financial e Integrated

Reporting (www.fondazioneoibr.it) si propone L’O.I.B.R. gode già del forte e unanime appoggio

di divenire l’istituzione di riferimento in Italia internazionale da parte di organismi-chiave quali

sulle tematiche connesse alla rendicontazione l’International Integrated Reporting Council

e disclosure delle informazioni e delle misure (IIRC), il Global Reporting Initiative (GRI),

(KPIs) legate a sostenibilità/ESG/climate change, il Sustainability Accounting Standards Board

dichiarazione non-finanziaria (DNF), intangibili (SASB) e il World Business Council for Sustainable

e capitale intellettuale, e reporting integrato e Development (WBCSD). Inoltre, rappresenta

governance (‘integrated thinking’). ufficialmente il WICI Global Network in Italia.

Natura e caratteristiche Aree di attività

L’O.I.B.R., che si è costituito l’11 giugno 2019 L’Organismo Italiano di Business Reporting si

prendendo la veste giuridica di una Fondazione occupa di elaborare, emanare e divulgare, studi,

di partecipazione, è un’organizzazione “market- ricerche, principi, standard e linee-guida di

led” ed aperta a tutti gli stakeholder interessati carattere tecnico-pratico nel campo del business

ad aderire, ispirata da uno spirito inclusivo, e con reporting, della dichiarazione non-finanziaria

una governance articolata a garanzia di tutte le (DNF), del report di sostenibilità e integrato,

istanze in gioco. Si tratta di un Organismo non- delle indicazioni del TCFD, rivolti al contesto

profit, senza coinvolgimento commerciale, e che italiano, organizzando gruppi di lavoro dedicati

opera nella sfera dell’interesse pubblico. ai temi identificati come di interesse dagli

stakeholders, e rappresentando nel contempo un

luogo di incontro per tutti gli stakeholder italiani

e la voce unitaria del nostro Paese nel dibattito

internazionale.

Il Network Italiano Membri istituzionali fondatori del NIBR erano

stati: l’Associazione Italiana degli Analisti e

Business Reporting Consulenti Finanziari (AIAF), l’Associazione

Nazionale dei Direttori Amministrativi e

(NIBR) Finanziari (ANDAF), la Borsa Italiana, il Network

Professionale “International Consortium on

Intellectual Capital” (IC2), l’Associazione

Dal febbraio 2012 al 2018 è stato attivo in Italia Italiana Revisori Contabili (ASSIREVI) e

il Network Italiano Business Reporting (NIBR), l’Università degli Studi di Ferrara.

che ha rappresentato – come oggi l’OIBR – la

giurisdizione italiana del Network Globale In linea con la propria missione, il NIBR si è

“World Intellectual Capital/Assets Initiative” progressivamente sempre più interessato anche

(WICI, www.wici-global.com). all’integrated reporting, inteso quale forma più

4 OIBR | Il Reporting Integrato delle PMI: Linee guida operative e casi di studio

sofisticata ed evoluta di business reporting, da portare all’attenzione di operatori, aziende,

che è stato di particolare interesse per il NIBR professionisti, istituzioni, investitori, regulators,

in ragione della presenza in tale documento di accademici e centri di ricerca.

numerosi indicatori finanziari e non-finanziari,

della misura e disclosure degli asset intangibili I Gruppi di Lavoro attivati nel tempo e che

e dei key-value drivers aziendali e della hanno condotto ad altrettanti documenti

rappresentazione e misurazione dei processi di operativi, sono stati i seguenti:

creazione di valore aziendali. - WICI-KPIs orientati alla rappresentazione

della creazione di valore per ciascuno dei

Il 6 luglio 2015 è stato firmato un accordo seguenti settori industriali: Fashion & Luxury;

formale di collaborazione, di natura pluriennale, Oil & Gas; Electricity; Telecommunication

tra il NIBR e l’IIRC (International Integrated (tutti disponibili presso http://www.wici-

Reporting Council), che ora si è esteso global.com/kpis);

all’O.I.B.R. Ciò ha rappresentato un importante - Integrated Reporting: Focus on Integrated

traguardo sia per il NIBR, che per l’evoluzione Thinking (http://integratedreporting.org/

del reporting integrato in Italia. A tale riguardo resource/nibr-focus-on-integrated-thinking/);

va sottolineato che il NIBR – e oggi l’O.I.B.R. – - Linee guida per la rappresentazione del Business

è l’unica organizzazione italiana a poter vantare Model nell’Integrated Reporting – in italiano

questo riconoscimento. e in inglese (http://integratedreporting.org/

resource/nibr-business-model-representation-

Gruppi di Lavoro NIBR in-integrated-reporting-best-practices-and-

Tra le attività del NIBR un ruolo particolarmente guidelines/);

importante è stato demandato ai Gruppi di Lavoro - Linee guida per il Reporting delle Società

(GdL) focalizzati su temi di ampio e convergente Benefit (http://www.assobenefit.org/it/linee-

interesse con specifico riferimento alla realtà guida-sul-reporting-delle-societa-benefit);

italiana, allo scopo non solo di approfondire - Integrated Reporting for SMEs: Implementation

argomenti rilevanti nel capo del business e Guidance (https://integratedreporting.org/

integrated reporting, ma anche di produrre resource/integrated-reporting-for-smes-

documenti specifici, di taglio applicativo, implementation-guidance/).

Il Reporting Integrato delle PMI: Linee guida operative e casi di studio | OIBR 5

Il Reporting Integrato delle PMI:

Linee guida operative e casi di

studio

Come dianzi chiarito, il presente documento è stato originariamente redatto

nell’ambito delle attività del Network Italiano per il Business Reporting

(NIBR), e poi finalizzato in italiano da parte dell’Organismo Italiano di

Business Reporting (OIBR). Queste Linee guida sono state redatte da uno

specifico Gruppo di Lavoro NIBR dedicato al tema “Reporting Integrato e

piccole e medie imprese (PMI)”, al quale hanno partecipato e contribuito:

Andrea Panizza AP & Partners (Coordinatore)

Mara Del Baldo Università degli Studi di Urbino (co-coordinatore)

Vittorio Santacroce IC2 (co-coordinatore)

Simona Bondanza Costa Edutainment

Isabella Cristina Mixura

Susanna Galli Novamont

Pietro Gasparri Banca Akros

Laura Girella International Integrated Reporting Council (IIRC)

e Università di Ferrara

Marco Pasquotti Dellas

Giuseppe Marzo Università di Ferrara

Si desidera ringraziare tutte le aziende e le persone che hanno fornito un

prezioso contributo e condiviso esperienze e modelli durante la fase di

ricerca di queste Linee guida.

Un ringraziamento speciale va a Paul Thompson (EFAA) per i suoi preziosi

suggerimenti.

Il Reporting Integrato delle PMI: Linee guida operative e casi di studio | OIBR 7

Indice

Lo scopo di queste Linee guida 10

Introduzione 12

Business Report(ing), Integrated Report(ing) e Bilancio di Esercizio:

Chiarimenti terminologici e concettuali

1. Introduzione al reporting e al pensiero

integrato: alcune informazioni preliminari 14

2. Il Reporting Integrato per le PMI 18

3. L’implementazione di un Report Integrato

nelle PMI: quattro casi studio 38

Appendici alla Guida per il Reporting

Integrato per le PMI 51

Appendice 1

A.1

Key Performance Indicators (KPIs) proposti

per le PMI

52

A1.1 Metodologia 52

A1.2 Comparabilità e specificità dei KPIs 53

A1.3 KPIs per le PMI 55

A1.4 Key Risk Indicators (KRIs) per le PMI 60

Appendice 2

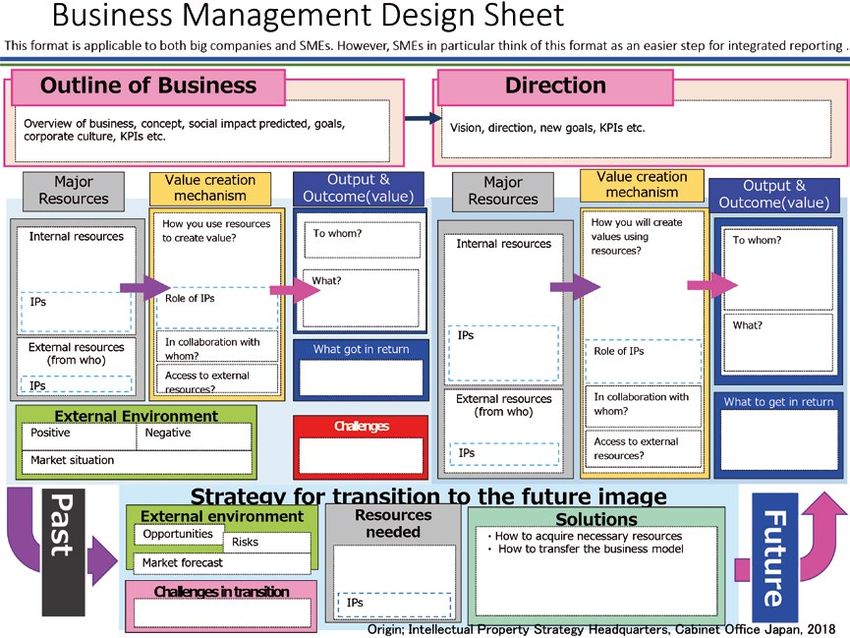

A.2 Un approccio sintetico all’implementazione

del Reporting Integrato nelle PMI proposto dal

Governo giapponese 62

Il Reporting Integrato delle PMI: Linee guida operative e casi di studio | OIBR 9Lo scopo di queste Linee guida

Nonostante l’IIRC Framework sia stato investimento che produce ritorni in termini di

inizialmente adottato da grandi società quotate, efficienza organizzativa, ottimizzazione delle

con il passare del tempo l’interesse verso questa risorse e dei capitali, sviluppo delle strategie,

nuova forma di reporting è cresciuto anche condivisione degli obiettivi e misurazione

tra le aziende non quotate. Trattandosi di un delle prestazioni. Almeno inizialmente, la

documento “principles-based” che include anche metodologia utilizzata per la preparazione

il concetto di “fornitori di capitale finanziario” del documento può rappresentare un aspetto

va sottolineato che l’International critico, che può essere in parte risolto con

Framework emesso dall’IIRC nel dicembre 2013 queste Linee guida e in parte con il supporto

può essere applicato ai requisiti, peculiarità e di specialisti, della letteratura accademica e

vincoli delle PMI che, al pari delle controparti professionale, il confronto con le best practices

più grandi, possono adottare il reporting e il disponibili sul web e in particolare consultando

pensiero integrato. Sia la metodologia che i l’Integrated Reporting Examples Database

concetti di base sono infatti universali, anche (http://examples.integratedreporting.org).

se alcuni potrebbero essere parzialmente In considerazione della natura “principle-

applicabili alle PMI, per ragioni legate al based” dell’International Framework,

tipo di impresa, alla mancanza di dati, o alla queste Linee guida non intendono definire un

limitatezza di risorse e informazioni aziendali. benchmark qualitativo, ma vogliono essere

Di conseguenza, lo scopo di queste Linee guida uno strumento di orientamento metodologico

è quello di dare al Framework Internazionale di supporto alle PMI nell’implementazione del

una specifica connotazione rivolta a realtà Reporting Integrato. Pertanto, la struttura

di piccole dimensioni. delle Linee guida è la seguente. In primo luogo,

L’Integrated Reporting non è solo una forma vengono chiarite le differenze concettuali

evoluta di reporting, ma anche uno strumento esistenti tra le nozioni di Business Report(ing),

di gestione che fornisce a imprenditori e Integrated Report(ing) e Financial Report(ing).

manager una visione completa e ricca di Successivamente, sono presentate alcune

contenuti dell’attività aziendale. Esso è informazioni fondamentali per comprendere

capace di rendere visibile come e in che il Reporting Integrato e il pensiero integrato

misura un’azienda crea valore. Le PMI entrano (integrated thinking). La sezione centrale delle

in relazione con molteplici organizzazioni Linee guida descrive come la rendicontazione

pubbliche e private e l’adozione del Reporting può essere implementata dalle PMI. In

Integrato può costituire lo strumento particolare, dopo aver definito cos’è una

principale per evidenziare l’importanza di piccola e media impresa, gli aspetti operativi,

queste interazioni. É inoltre particolarmente i concetti fondamentali, così come i principi

adatto a soddisfare le attese informative delle guida e i content element dell’International

istituzioni finanziarie e, in primis, delle banche, Framework, sono richiamati e analizzati

che rappresentano gli interlocutori tradizionali nell’ottica delle PMI. La sezione finale descrive

delle PMI, interessati non solo ad informazioni il “viaggio verso la rendicontazione integrata”

consuntive, ma soprattutto prospettiche e in sperimentato da quattro PMI italiane.

ottica strategica. L’Appendice 1 propone una lista di indicatori

Sul piano operativo, per preparare il Report Key Performance Indicators (KPIs) e Key

Integrato, la creazione di un piccolo gruppo Risk Indicators (KRIs) che potrebbero essere

di lavoro non dovrebbe costituire un problema adottati dalle PMI. L’Appendice 2 presenta

per una PMI, in quanto è sufficiente una due diagrammi sviluppati dal Cabinet Office

dotazione minima di risorse, anche impiegate del Governo giapponese che rappresentano un

a tempo parziale. Il tempo dedicato non possibile approccio al Reporting Integrato da

dovrebbe essere considerato un costo, bensì un parte delle PMI.

10 OIBR | Il Reporting Integrato delle PMI: Linee guida operative e casi di studioCome usare queste Linee principio di integrated thinking (il “pensare in

guida: modo integrato”), che dalle PMI interessate

a farlo. Può inoltre essere utile ad altre

Si presume che gli imprenditori e i manager delle organizzazioni e professionisti che interagiscono

PMI abbiano letto il Framework Internazionale con le PMI. Può essere adottato per:

che può essere scaricato gratuitamente

dal sito web IIRC http://integratedreporting. - sviluppare una più profonda comprensione del

org/resource/international-ir-framework/. Reporting Integrato e dell’integrated thinking;

La versione italiana è disponibile al link - sviluppare un manuale per il personale utilizzabile

http://integratedreporting.org/wp-content/ per la consultazione quotidiana e impiegabile

uploads/2015/03/13-12-08-THE-INTERNATIONAL- come riferimento per corsi di formazione interni,

IR-FRAMEWORK-Italian.pdf. studio individuale e discussioni;

Queste Linee guida possono quindi essere - contribuire a fare sì che il personale adotti un

utilizzate sia dalle PMI che hanno già iniziato approccio coerente alla rendicontazione e al

ad implementare l’Integrated Reporting e il pensiero integrati.

Focus su:

La Taskforce del B20/G20 “ME & Entrepreneurship” e il recepimento della Direttiva

2014/95/UE

Negli ultimi anni è maturata nel mondo politico, istituzionale e scientifico la consapevolezza della validità

dell’approccio integrato alla rendicontazione e dell’opportunità della sua diffusione anche nel contesto delle

PMI, considerate un asse portante dell’economia mondiale.

La B20/G20 “ME & Entrepreneurship Task force” si propone di affrontare questa sfida, supportando le PMI nel

superare gli ostacoli alla rendicontazione integrata. Per renderne concrete le raccomandazioni è stato creato

il World SME Forum (WSF).

In particolare, la Task Force ha sottolineato come il Reporting Integrato costituisca una pratica fondamentale

da implementare nelle PMI per fornire informazioni complete sulle performance e ridurre la rischiosità del

finanziamento visti gli elevati tassi di rifiuto e le difficoltà di accesso al credito. Ha inoltre sollecitato il World

SME Forum a sviluppare strumenti e soluzioni di facile accesso (disponibili anche on line) alle informazioni

necessarie per l’adozione del Reporting Integrato, sulla base di metodologie internazionali omogenee.

In questo contesto il CIMA (Chartered Institute of Management Accountants) ha pubblicato nell’agosto

2015 un documento (“Integrated Reporting for SMEs – Helping Business Grow - Case studies) finalizzato a

fornire esempi pratici relativi all’esperienza di successo di PMI che stanno usando il Reporting Integrato.

Nell’agosto 2017 l’IFAC (International Federation of Accountants) ha prodotto un documento (“Creating Value

for SMEs through Integrated Thinking: The Benefits of Integrated Reporting”) che evidenzia i vantaggi della

rendicontazione e del pensiero integrato per le PMI e il ruolo che i commercialisti ed esperti contabili possono

giocare nel favorirne l’implementazione e in dicembre 2017 l’EFAA (European Federation of Accountants and

Auditors for SMEs) ha pubblicato una Summary Guidance (“Integrated Thinking and Reporting for SMEs: The

Why and How”) con lo scopo di supportare operativamente le PMI nel loro ‘integrated reporting journey”.

Con riferimento alla Direttiva Europea 2014/95/EU (riguardante la comunicazione di informazioni non-

finanziarie e sulla diversità) va sottolineato che, sebbene la stessa si applichi alle imprese con più di 500

dipendenti, si prevede possa interessare anche le aziende più piccole, in particolare quando operano come

sub-fornitrici di aziende di maggiori dimensioni.

Il Reporting Integrato delle PMI: Linee guida operative e casi di studio | OIBR 11Introduzione

Business Report(ing), Integrated Report(ing)

e Bilancio di Esercizio: Chiarimenti

terminologici e concettuali

Questa sezione delle Linee guida, di premessa al Key Performance Indicators (KPIs), che sono

documento, intende precisare dal punto di vista espressi attraverso metriche non-finanziarie, e

terminologico e concettuale le differenze tra quindi non mediante unità di misura monetarie

Business Report, Business Reporting, Reporting (ad esempio percentuali, misure fisiche, scale

Integrato, Report Integrato e Financial Report. Likert, ecc.).

Il Business Report1 è un documento volto a Secondo un’interpretazione ampia, il Business

rappresentare, misurare e illustrare le attività Report può ricomprendere anche il Bilancio di

operative e strategiche di un’organizzazione e i esercizio, oppure – in base a una visione più

relativi impatti sulle performance economiche, restrittiva, condivisa in queste Linee guida

finanziarie e sociali. – riferirsi esclusivamente alle informazioni

Tipicamente, le informazioni incluse in un aziendali che non riguardano i prospetti e le

Business Report si riferiscono a vari aspetti, come informazioni contabili richiesti dalle normative

le strategie aziendali, il contesto competitivo, vigenti, nazionali e internazionali.

l’assetto proprietario e la struttura di governo,

la tipologia di relazione con la clientela e la Per Business Reporting si intende l’intero

comunità, toccando anche temi relativi alla processo che un’organizzazione mette in essere

cultura, al clima organizzativo e alle procedure per preparare un Business Report.

aziendali.

Un Report Integrato è una comunicazione

Un’importante caratteristica del Business Report sintetica che ha lo scopo di illustrare e

è quella di combinare la descrizione narrativa dimostrare agli stakeholder come la strategia, la

con metriche e indicatori quantitativi. governance, le performance e le prospettive di

La maggior parte dei dati sopra menzionati non un’organizzazione consentono di creare valore

sono direttamente derivati dal sistema contabile nel breve, medio e lungo periodo nel contesto

dell’organizzazione e assumono la forma di in cui essa opera2.

1 Sebbene in alcuni paesi i termini Annual Report, Financial Report e Business Report siano spesso usati come sinonimi, nel contesto di

questo documento sono concepiti come differenti.

2 The International Framework, The International Integrated Reporting Council (IIRC) (2013) London.

12 OIBR | Il Reporting Integrato delle PMI: Linee guida operative e casi di studioIl Report Integrato poggia sul “pensare in modo rivolta principalmente ai fornitori di capitale

integrato”, di cui rappresenta il driver e, allo finanziario e a tutti gli stakeholder interessati

stesso tempo, la sintesi (si veda il Capitolo 1.2, a conoscere la capacità di un’organizzazione

“Il concetto di integrated thinking”). di generare valore nel tempo.

Il Report Integrato può quindi essere visto

come una particolare forma di Business Report, Per le caratteristiche sopra evidenziate, il

che si caratterizza per una particolare enfasi sui Report Integrato può essere considerato

seguenti aspetti: come un documento che integra e completa il

- un approccio multi-capitali, in base al quale il tradizionale Bilancio di Esercizio. Il Bilancio

valore viene creato attraverso sei capitali: capitale di Esercizio fornisce infatti una parziale

finanziario, produttivo (o manifatturiero), rappresentazione del valore dell’azienda.

intellettuale, umano, sociale e relazionale, Essendo consuntivo riporta i risultati degli

naturale (IIRC Framework, 2013: 11, 2C); anni precedenti ed è orientato ad una visione

di breve termine. Pertanto, il Report Integrato

- connettività tra informazioni e capitali, per può essere incluso nel Bilancio di Esercizio

rappresentare come un’organizzazione crea (anche all’interno della relazione sulla

valore nel tempo; gestione4), oppure essere presentato come

- un approccio basato su principi (“principle- parte distinta e separata di un altro report o

based”); come un documento a sé stante.

- una combinazione di informazioni quantitative Il Reporting Integrato è il processo basato

e qualitative; sull’integrated thinking, che si traduce in un

-

una comunicazione finalizzata a esprimere Report Integrato periodico atto a comunicare

in che modo un’organizzazione crea valore, come un’organizzazione crea valore nel tempo.

3 Secondo i principi contabili internazionali i bilanci devono/possono essere accompagnati da una relazione sulla gestione atta a fornire

un’analisi affidabile e completa delle performance di un’organizzazione, includendo informazioni e indicatori finanziari e non finanziari.

Il Reporting Integrato delle PMI: Linee guida operative e casi di studio | OIBR 131.

Introduzione al reporting e

al pensiero integrato: alcune

informazioni preliminari

Il Report Integrato di Il concetto di integrated

un’organizzazione thinking

Come precedentemente illustrato, il Report “Pensare in modo integrato” significa che

Integrato è il risultato di un processo organizzativo il manager deve considerare, nelle decisioni

e culturale volto ad ampliare la tradizionale quotidiane, gli impatti delle risorse e dei

rendicontazione economico-finanziaria, in quanto capitali che intende usare. Questo concetto

fornisce una comunicazione concisa riguardo al va condiviso e diffuso tra tutti i responsabili

processo di creazione di valore attraverso l’impiego dell’allocazione delle risorse aziendali. In altri

di vari tipi di capitali, incluso quello finanziario. termini, l’integrated thinking è il modello di

riferimento che il manager/imprenditore deve

Il Report Integrato consente ad un’organizzazione seguire nella gestione delle risorse per verificare

di comunicare, in modo sintetico ed efficace, le conseguenze e le implicazioni che l’impiego

completo e trasparente, come intende perseguire dei capitali ha sul processo di creazione del

i propri obiettivi - creando valore nel breve, valore.

medio e lungo termine.

Si tratta di un approccio olistico alla gestione, e

A tale scopo è particolarmente importante in particolare al controllo dei capitali (finanziari

esprimere le performance attraverso indicatori e non), che può costituire sia il punto di inizio

qualitativi e quantitativi, sia finanziari che non che il risulto della preparazione del Report

finanziari, utili a soggetti esterni ed interni Integrato (Figura 1).

all’azienda per comprendere e monitorare

l’efficienza operativa e l’efficacia competitiva.

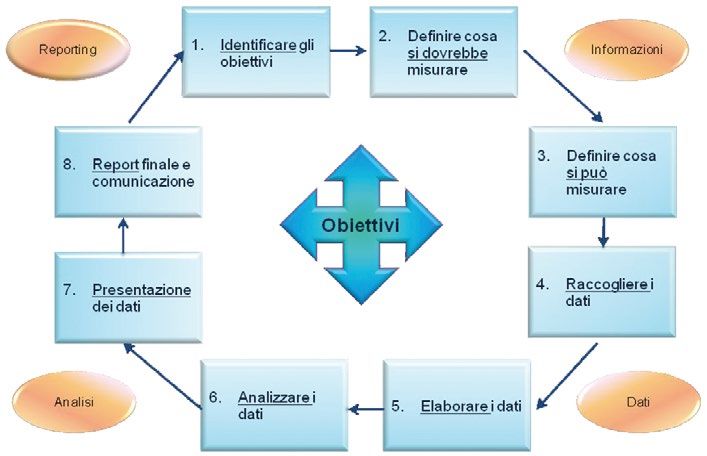

14 OIBR | Il Reporting Integrato delle PMI: Linee guida operative e casi di studioFig. 1

Integrated Reporting Focus on Integrated Thinking: The change journey

Fonte: Integrated Reporting : Focus on Integrated Thinking. A Handbook for the Change Journey, NIBR (novembre 2016).

L’integrated thinking è un principio sempre più per i quali gli aspetti e le informazioni di

spesso applicato dalle grandi imprese e, grazie maggiore interesse inclusi in questo tipo

alla sua validità, si sta diffondendo anche nelle di report possono principalmente (ma non

PMI (IFAC, 2017)4. In particolare, alcune PMI esclusivamente) riguardare:

già in parte lo applicano, specie quelle realtà

• la qualità del report, che riflette la qualità

che avvertono un forte bisogno di mantenere

del management;

strette relazioni con i propri stakeholder

(clienti, fornitori, banche). • a chiarezza e sinteticità delle informazioni,

che agevolano la valutazione complessiva del

Destinatari e utilizzatori merito creditizio;

Come precedentemente menzionato i principali • una chiara rappresentazione delle strategie,

utilizzatori delle informazioni del Report dei rischi e delle opportunità, che possono

Integrato sono i fornitori di capitale finanziario, avere un impatto diretto sul capitale;

4 IFAC (2017), Creating Value for SMEs through Integrated Thinking: The Benefits of Integrated Reporting.

Il Reporting Integrato delle PMI: Linee guida operative e casi di studio | OIBR 151. Introduzione al reporting e al pensiero integrato: alcune informazioni preliminari

• la rappresentazione del modello di business e stakeholder, contribuendo così ad accrescere

il suo legame con la strategia, che consente la reputazione aziendale.

al lettore di comprendere come l’azienda

- Oltre ai fornitori di capitale finanziario, gli

genera flussi di cassa e crea valore;

stakeholder interessati al Report Integrato

• i legami tra risorse interne ed esterne e le possono includere: dipendenti, clienti,

alleanze strategiche che l’azienda ha costruito; fornitori, partner commerciali e tecnologici,

•

il modo in cui sono individuati, gestiti e comunità locali, legislatori, regolatori,

mitigati i rischi operativi e di mercato; organismi di regolamentazione e policy

makers.

•

le priorità delle azioni e il monitoraggio

continuo del raggiungimento degli obiettivi;

•

le procedure e i processi adottati per Benefici dall’utilizzo di un

formulare decisioni strategiche; Report Integrato

• le prospettive future, nonché il dinamismo I benefici che un’organizzazione può trarre

e la flessibilità di lungo periodo dall’adozione di un Report Integrato sono sia

dell’organizzazione; interni, che esterni.

•

la politica delle remunerazioni legate alle Tra i benefici interni si evidenziano i seguenti:

performance di medio e lungo termine.

– creazione di una cultura della rendicontazione

Si può pertanto affermare che per gli analisti e del controllo di gestione, che supporta il

e i fornitori di capitali finanziari, il Report monitoraggio e l’analisi delle informazioni;

Integrato assolve compiti primari, tra i quali: – abbattimento delle barriere tra settori interni

-

migliora la relazione con gli investitori all’azienda e stimolo alla condivisione delle

istituzionali; conoscenze fra diverse aree, funzioni e reparti;

-

consente una migliore comprensione della – sviluppo di un ambiente organizzativo più

strategia aziendale; collaborativo;

-

documenta come l’impresa crea valore nel –

miglioramento delle relazioni e della

breve, nel medio e nel lungo termine; condivisione delle informazioni tra

responsabili e manager aziendali;

- fornisce elementi di valutazione per coloro

che sono interessati ad informazioni –

rilevazione delle performance in modo più

finanziarie e non finanziarie; sintetico e intuitivo;

-

fornisce una rappresentazione del reale – crescita della consapevolezza sul modo in cui

valore dell’impresa attraverso un quadro l’azienda crea valore;

conoscitivo più completo e dettagliato; –

aumento del rispetto, della stima e della

- agevola e rende meno oneroso l’accesso alle fiducia verso l’azienda (e conseguente

fonti di finanziamento; maggiore capacità di attrarre talenti);

- può migliorare la valutazione dell’azienda nel –

sviluppo di opportunità di crescita

medio e lungo termine; professionale;

- esplicita la validità del modello di business –

maggiore consapevolezza in merito alla

adottato; qualità ed entità delle risorse disponibili;

-

dopo la pubblicazione il Report Integrato – più efficace identificazione delle priorità di

può generare ritorni positivi dagli intervento;

16 OIBR | Il Reporting Integrato delle PMI: Linee guida operative e casi di studio– impostazione della gestione per obiettivi o -

fornire informazioni sulla sostenibilità

per progetti e puntuale monitoraggio degli sociale ed ambientale;

stati di avanzamento;

-

mostrare la relazione tra performance e

– crescita dell’immagine, della visibilità e della politica di remunerazione del management;

reputazione aziendale.

-

costituire una “finestra” efficace nel

reporting, inducendo a pensare a metriche

In particolare, i seguenti benefici possono essere

che sono rilevanti per le prestazioni e le

di particolare interesse per il management:

prospettive dell’azienda e metriche che

• miglioramento del processo decisionale interno; sono richieste dai regolatori o utilizzate nel

reporting di settore o impiegate nella catena

• condivisione della visione strategica a tutti i

di fornitura;

livelli aziendali;

-

consentire al management di enfatizzare

•

sviluppo di un approccio collaborativo tra

il contributo delle risorse immateriali alla

diversi reparti/funzioni/aree aziendali;

creazione degli attributi distintivi dell’impresa

• maggiore facilità nell’identificare priorità di e al modo in cui questi contribuiscono ad

intervento; accrescere la competitività aziendale;

• maggiore coinvolgimento degli stakeholder; - rafforzare l’orientamento alla crescita, specie

• crescita della consapevolezza dei rischi e delle qualora sia prevista una IPO (offerta pubblica

opportunità, soprattutto nella prospettiva di iniziale in Borsa) nel breve termine;

medio e lungo termine; - mostrare ai potenziali clienti che l’azienda

• crescita del coinvolgimento interno; sta impegnandosi per raggiungere i più alti

standard di trasparenza internazionale;

•

maggiore visibilità del Consiglio di

Amministrazione e del management; - aumentare la fiducia e l’impegno sociale.

• rafforzamento della reputazione aziendale. Perimetro del reporting

Tra i benefici esterni, il Report Integrato Nella preparazione di un Report Integrato occorre

consente di: identificare il perimetro di rendicontazione.

-

esplicitare come l’impresa crea valore nel Secondo il Framework internazionale , la

breve, medio e lungo termine; determinazione del perimetro è relativa a due

- descrivere le strategie e il modo in cui sono aspetti, ovvero l’entità che redige il bilancio

implementate; e il complesso dei rischi, delle opportunità e

dei risultati che sono attribuibili o associati ad

- rappresentare in modo completo e trasparente

entità e stakeholder diversi dall’organizzazione

il modello di business adottato;

che redige il bilancio e che hanno un impatto

- evidenziare gli elementi distintivi dell’impresa, sulla sua capacità di creare valore nel breve,

come anche la competitività, la capacità di medio e lungo termine (International

monitorare e gestire i rischi e le opportunità; Framework, paragrafo 3.30).

-

spiegare come sono allocati, usati e

trasformati i capitali;

- esplicitare come è governata l’azienda e quali

sistemi di controllo sono implementati;

Il Reporting Integrato delle PMI: Linee guida operative e casi di studio | OIBR 172.

Il Reporting Integrato per le PMI

Definizione e Classificazione Guida l’implementazione del Reporting Integrato

delle PMI in questa classe di imprese non viene considerata.

Con la Raccomandazione 2003/361/EC del

6 Maggio 2003, la Commissione Europea ha

Costituzione del gruppo

aggiornato i criteri in base a cui un’impresa di lavoro per il Reporting

può essere definita piccola e media, fissando Integrato

nel numero dei dipendenti5, nel fatturato e nel In una PMI solitamente è l’imprenditore o

capitale investito i parametri di classificazione, il Consiglio di Amministrazione a decidere,

di seguito richiamati: tenendo conto dei vantaggi e dei benefici,

- una media impresa è un’organizzazione di adottare il Reporting Integrato. Una volta

con un numero dei dipendenti inferiore a assunta tale decisione, può creare un gruppo

250; fatturato annuo non superiore a 50 di lavoro per implementare e diffondere

milioni di Euro o totale dell’attivo dello Stato l’integrated thinking e la cultura del reporting

Patrimoniale non superiore a 43 milioni di nell’intera organizzazione.

Euro;

Il primo compito consiste nell’identificare

- una piccola impresa è un’organizzazione il

all’interno dell’organizzazione chi può

cui numero di numero di dipendenti è inferiore

assumere la guida del progetto: normalmente

a 50; fatturato annuo o totale dell’attivo non

un responsabile (ad esempio, senior

superiori a 10 milioni di Euro;

executive) dell’area finanziaria o un soggetto

- una microimpresa è un’organizzazione con un con ruoli multidisciplinari nel Consiglio di

numero di dipendenti inferiore a 10; fatturato Amministrazione. Una volta identificato il

annuo o totale dell’attivo non superiore a 2 leader, il gruppo di lavoro - anche se composto

milioni di Euro. da poche persone - potrebbe comprendere un

consulente esterno (opzionale), e coinvolgere

Tuttavia la classificazione sopra richiamata risorse interne/dipendenti operanti nelle aree

dipende dai differenti contesti economici, finanza, rischi, comunicazione, strategia,

nazionali e locali, nei quali il Reporting governance e sostenibilità. In funzione delle

Integrato viene applicato. dimensioni aziendali, dell’articolazione della

Inoltre, sebbene la Raccomandazione definisca struttura organizzativa e dell’attività svolta, il

anche il concetto di microimpresa, ai fini di questa gruppo di lavoro può comprendere una figura

5 La Raccomandazione 2003/361/EC ha introdotto il principio FTE (full time equivalent).

18 OIBR | Il Reporting Integrato delle PMI: Linee guida operative e casi di studioin area amministrativa (che spesso si occupa - concordare un piano d’azione definendo quali

anche del personale), una appartenente all’area attività dovranno essere svolte e da chi;

commerciale o marketing e comunicazione,

-

determinare il ruolo e la relazione

nonché un rappresentante delle attività tecniche

con gli stakeholder interni ed esterni

o operative.

all’organizzazione;

Occorre tenere presente che i benefici indicati -

identificare gli aspetti significativi che

nel capitolo precedente, in particolare quelli influenzano la capacità dell’impresa di creare

interni, possono essere ottenuti grazie al valore valutandone la priorità;

massimo coinvolgimento della struttura - controllare che la redazione del report sia in

organizzativa, compatibilmente con il numero linea con i principi guida e i contenuti previsti

di risorse disponibili. dall’ Framework;

I compiti del responsabile del gruppo di lavoro -

assicurare che la narrativa sia concisa,

posso includere (senza limitarsi a): significativa e veritiera;

- assicurare la collaborazione dei partecipanti e -

garantire la continuità del processo di

l’accesso a tutte le fonti di informazione; reporting e l’attivazione di un processo di

miglioramento continuo.

-

garantire l’attendibilità, la trasparenza e la

qualità dei dati;

I compiti del gruppo di lavoro posso includere

-

assegnare ruoli, responsabilità e tempi di (senza limitarsi a):

realizzazione a tutti i partecipanti;

-

definire modello di business e il modo

- stabilire il programma degli incontri e la data in cui risponde agli obiettivi strategici

di ultimazione del reporting; dell’organizzazione attraverso l’uso dei capitali

-

identificare i temi chiave su cui iniziare a disponibili;

lavorare; - identificare KPIs e KRIs.

Il Reporting Integrato delle PMI: Linee guida operative e casi di studio | OIBR 192. Il Reporting Integrato per le PMI

Implementazione dell’International

Framework nelle PMI

Per la preparazione e la presentazione di un Report Integrato devono essere seguiti i Concetti

fondamentali, i Principi guida e gli Elementi di Contenuto stabiliti dal Framework internazionale .

Il Framework determina il contenuto del report e la modalità di presentazione delle informazioni.

Nei paragrafi seguenti i contenuti presentati nel Framework sono riportati in riquadri e il loro

significato, unitamente alle implicazioni, sono illustrati attraverso il punto di vista delle PMI.

Concetti fondamentali

Il Report Integrato dovrà riportare tutti i

Il processo di creazione del valore risultati, finanziari e non, che emergono

Il processo di creazione di valore è un principio dall’attività e in particolare esplicitare gli

valido per tutte le organizzazioni, pubbliche e outcomes rispetto ai capitali impiegati in input.

private, di grandi, medie o piccole dimensioni.

L’ambiente esterno, che include le condizioni Da quanto sopra si evince che

economiche, i cambiamenti tecnologici, sociali un’organizzazione crea valore quando l’insieme

e le sfide ambientali, rappresenta il contesto in dei capitali in output cresce, mentre distrugge

cui opera l’organizzazione. valore quando il valore dei capitali diminuisce.

La missione e la visione riguardano l’intera

organizzazione e ne definiscono lo scopo ed il I Capitali

fine, descritti in termini chiari e concisi. Secondo l’ Framework, il successo di

qualsiasi organizzazione dipende da diversi

Gli organi di governo hanno il compito di tipi di capitale o risorse, interni ed esterni, a

gestire l’azienda con responsabilità e di creare disposizione della stessa. In particolare, l’

una struttura di supervisione appropriata, atta a Framework si riferisce a sei capitali: finanziario,

supportarne la capacità di creazione del valore. materiale/tangibile, intellettuale, umano,

Il fulcro dell’organizzazione è costituito dal suo sociale e relazionale, naturale.

modello di business, che fa leva sui capitali in Nel preparare un Report Integrato, va chiarito

input, trasformati, incrementati o consumati che non tutti i sei capitali potrebbero essere

attraverso le attività svolte. Il risultato delle presenti, poiché dipende dall’attività svolta, e

attività è rappresentato dall’output, in termini quindi dal modello di business.

di prodotti e servizi generati (inclusi eventuali

rifiuti o emissioni), ma anche in termini

di evoluzione e trasformazione della stessa

azienda, il cui valore si modifica nel tempo.

Gli outcomes rappresentano le conseguenze

(positive o negative, interne ed esterne) sui

capitali, generate dalle attività aziendali.

20 OIBR | Il Reporting Integrato delle PMI: Linee guida operative e casi di studioIn merito alla definizione, i capitali sono considerati la base della creazione del valore e rappresentano

riserve (stocks) di valore, che sono aumentate, diminuite o trasformate attraverso le attività e gli

output di una organizzazione ( Framework, 2013: 2.11).

I capitali sono classificati e descritti come segue ( Framework, 2013, § 2.15: 13):

Capitale Finanziario • l’allineamento e il supporto al contesto di

governance, all’approccio alla gestione dei

L’insieme dei fondi che è: rischi e ai valori etici dell’organizzazione;

•

a disposizione di un’organizzazione per •

la capacità di comprendere, sviluppare e

essere impiegato nella produzione di beni o implementare una strategia;

nell’erogazione di servizi;

• la lealtà e le motivazioni per il miglioramento

•

ottenuto tramite varie fonti di di processi, prodotti e servizi, compresa la

finanziamento, quali debiti, prestiti, capacità di dirigere, gestire e collaborare.

conferimenti, contributi, o è generato

tramite operazioni di gestione o

investimenti.

Capitale Sociale e

Relazionale

Capitale Materiale/Tangibile il patrimonio di rapporti con le istituzioni e la

comunità, gruppi di stakeholder e altri network

Oggetti e mezzi fisici di produzione (distinti dagli

interni ed esterni, e la capacità di condividere

oggetti tangibili naturali) che un’organizzazione

informazioni per accrescere il benessere

può utilizzare per produrre merci o fornire

individuale e collettivo. Il capitale sociale e

servizi, inclusi:

relazionale include:

• Edifici;

•

norme condivise, valori e comportamenti

• Impianti, Macchinari, Attrezzature; comuni;

•

Infrastrutture (ad esempio, strade, porti, •

le relazioni con gli stakeholder chiave,

ponti e impianti di trattamento delle acque e assieme alla fiducia e alla volontà di

dei rifiuti). collaborare e proteggere le relazioni con gli

stakeholder esterni;

Capitale Intellettuale •

beni immateriali associati al marchio e alla

Organizzativo, beni intangibili basati sulla reputazione sviluppati dall’organizzazione e che

conoscenza, inclusi: ne legittimano l’operare nel contesto sociale.

•

proprietà intellettuale, quali brevetti,

copyright, software, diritti e licenze; Capitale Naturale

•

“capitale organizzativo”, come conoscenza tutti i processi e le risorse ambientali, rinnovabili

tacita, sistemi, procedure e protocolli. e non, che forniscono prodotti o servizi

contribuendo al successo passato, presente e

Capitale Umano futuro dell’organizzazione, includendo:

competenze, capacità ed esperienze, e orientamento • aria, acqua, terra, minerali e foreste;

all’innovazione delle persone, incluso: • biodiversità e salute dell’ecosistema.

Il Reporting Integrato delle PMI: Linee guida operative e casi di studio | OIBR 212. Il reporting integrato per le PMI

Come menzionato, in un Report Integrato non essere interamente utilizzati ai fini produttivi,

è necessario documentare tutte le categorie o esserlo solo marginalmente; il capitale

dei capitali sopra descritte, ma è utile materiale o tangibile (capannoni, fabbricati,

rappresentarne, e possibilmente misurarne le impianti, ecc.) potrebbe essere in parte

componenti principali, tramite KPIs. dell’impresa e in parte di terzi perché usato solo

In funzione del modello di business, le PMI nelle attività produttive.

possono impiegare i diversi capitali, tuttavia In ogni caso, qualsiasi azienda,

non al punto da essere tutti inclusi nel modello indipendentemente dalle dimensioni, ha bisogno

di creazione del valore, a causa delle differenze di una dotazione minima di capitale, non solo

nel loro assetto dimensionale ed organizzativo. finanziario, ma anche umano, organizzativo e

Ad esempio, gli elementi del capitale naturale relazionale, per creare valore.

(acqua, terra, aria, ecc.) potrebbero non

Principi Guida

Focus strategico e

orientamento al futuro

Focus strategico e orientamento al futuro: un Report Integrato deve fornire informazioni

approfondite sulla strategia aziendale e su come la strategia influisce sia sulla capacità

dell’organizzazione di creare valore nel breve, medio e lungo termine, che sull’uso dei capitali e

sugli effetti prodotti sui capitali ( Framework, 2013: § 3.3).

L’applicazione di questo principio diventa dovrebbe presentare difficoltà perché le

importante nella rappresentazione del modello di PMI tendono ad avere chiara la strategia,

business dell’azienda perché descrive come questo i possibili sviluppi e come intendono

si allinea ai cambiamenti del mercato. Inoltre, tale muoversi nel futuro. È tuttavia importante

principio consente all’organizzazione di illustrare evidenziare i rischi e le opportunità derivanti

come la disponibilità e la diversa tipologia di dalla posizione sul mercato e dal modello di

capitali contribuiscono al raggiungimento degli business adottato.

obiettivi strategici.

Nella rappresentazione dei trend è inoltre

Per una PMI è fondamentale rappresentare come essenziale presentare le performance passate,

la strategia adottata può supportare il processo presenti e prospettiche, e la loro relazione con

di creazione di valore nel tempo, fornendo una i fattori che le hanno influenzate o potranno

visione esaustiva dei possibili sviluppi e delle influenzare l’andamento del business.

opportunità che intende perseguire. La capacità dell’organizzazione di fare leva

sulle esperienze passate è fondamentale

L’esplicitazione delle informazioni riguardanti per determinare gli orientamenti strategici

la strategia e l’orientamento futuro non futuri.

22 OIBR | Il Reporting Integrato delle PMI: Linee guida operative e casi di studioConnettività delle informazioni

Connettività delle informazioni: Un Report Integrato deve rappresentare un quadro olistico della

combinazione, delle correlazioni e delle interdipendenze tra i fattori che influiscono sulla capacità

dell’organizzazione di creare valore nel tempo ( Framework, 2013: § 3.6).

Rispetto al tradizionale Bilancio d’Esercizio, il • Connettività tra capitali e creazione di valore:

Report Integrato contiene un elemento distintivo: la relazione tra i capitali e il modo in cui

la connettività tra diversi tipi di informazioni. le variazioni del livello e della disponibilità

dei capitali influiscono sulla qualità e sulla

La connettività delle informazioni può capacità dell’azienda di creare valore.

rappresentare un problema per quelle piccole

• Connettività tra passato, presente e futuro:

imprese che non hanno ancora maturato il

come già descritto (paragrafo 3.1.1) l’analisi

concetto di integrated thinking. Tuttavia,

delle relazioni fra attività passate, attuali e

l’imprenditore tende ad avere una visione

prospettiche fornisce indicazioni utili per

olistica dell’impresa e la ridotta dimensione

valutare la strategia e la capacità dell’azienda

aziendale può contribuire a ridurre l’approccio

di adattarsi nel tempo ai mutamenti del

‘per silos’, facilitando lo scambio di informazioni

contesto interno ed esterno, inducendo

attraverso relazioni dirette e personali.

a tracciare un piano tra il presente e il

Come riportato nel Framework (paragrafo 3.8), gli futuro.

esempi di connettività alla quale una PMI si può

ispirare possono riguardare (senza limitarsi a): Per accrescere la connettività delle informazioni

e, più in generale, la qualità del report,

•

Connettività tra obiettivi e capitali: il Framework fornisce le indicazioni su

la relazione fra i sei capitali disponibili come presentare il principio di connettività

e gli obiettivi aziendali. Questa relazione nel report.

può essere rappresentata attraverso una

“matrice di connettività delle performance”, Il report deve essere strutturato in modo

che evidenzia gli indicatori quali-quantitativi logico e adeguatamente presentato.

legati alle diverse intersezioni tra i due Deve essere scritto con un linguaggio chiaro e

elementi. comprensibile, privo di gergo tecnico e corredato

•

Connettività tra strategia e modello di di strumenti di navigazione efficaci (sezioni

business: la relazione tra i cambiamenti chiaramente definite e contenenti riferimenti

dell’ambiente esterno (mercato, concorrenti, incrociati). È altresì consigliato l’uso di idonee

normative e leggi) e il modello di business e tecnologiche informative e di comunicazione

la strategia aziendale. ( Framework, paragrafo 3.9).

Il Reporting Integrato delle PMI: Linee guida operative e casi di studio | OIBR 23Puoi anche leggere