IL NUOVO REGIME FORFETARIO - AGGIORNATA CON IL D.L. N. 34/2019, CONVER TO IN LEGGE N. 58/2019 MAURO LONGO - MYSOLUTION

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

GUIDE PRATICHE Il nuovo regime forfetario Aggiornata con il D.L. n. 34/2019, converƟto in Legge n. 58/2019 Mauro Longo

Copyright © 2019 - Cesi Multimedia s.r.l. Via V. Colonna 7, 20149 Milano www.cesimultimedia.it Tutti i diritti riservati. È vietata la riproduzione dell’opera, anche parziale e con qualsiasi mezzo. L’elaborazione dei testi, pur se curata con scrupolosa attenzione, non può comportare specifiche responsabilità in capo all’autore e/o all’editore per eventuali involontari errori o inesattezze. ISBN 978-88-6279-211-0 Aggiornato al 16 luglio 2019

Sommario

Sommario

Modalità di accesso – Valutazione di convenienza – Passaggio da minimi a forfetari ..................... 1

Inizio attività e modalità di accesso al regime forfetario ........................................................................... 1

Modalità di comunicazione ............................................................................................................................ 1

Intenzione di effettuare acquisti intracomunitari ....................................................................................... 2

Regime naturale .............................................................................................................................................. 2

Soggetti già in attività al 31 dicembre........................................................................................................... 2

Comunicazione sussistenza delle condizioni............................................................................................... 3

Passaggio dal regime dei minimi al regime forfetario ............................................................................... 3

Comportamento concludente ....................................................................................................................... 5

Valutazione di opportunità ............................................................................................................................ 5

Confronto costi e coefficienti di redditività ............................................................................................. 6

Identikit del contribuente ideale per regime forfetario......................................................................... 6

Requisiti di accesso ........................................................................................................................................... 8

Requisiti d’accesso .......................................................................................................................................... 8

Revoca precedenti opzioni ............................................................................................................................. 8

Limite di ricavi/compensi ............................................................................................................................. 10

Eliminazione cause ostative per l’accesso al regime agevolato .............................................................. 12

Cause di esclusione all’accesso al regime forfetario (requisiti negativi) ................................................ 14

Regimi speciali IVA ed imposte dirette ....................................................................................................... 14

Soggetti non residenti ................................................................................................................................... 16

Definizione di mezzi di trasporto nuovi e fabbricati ................................................................................. 17

Partecipazioni societarie .............................................................................................................................. 17

Situazione fino al 31 dicembre 2018 ...................................................................................................... 17

Situazione a partire dal 1° gennaio 2019 .............................................................................................. 18

Partecipazioni in società di persone ed associazioni professionali ........................................................ 18

Partecipazione in SRL .................................................................................................................................... 20

Prestazioni di lavoro dipendente ................................................................................................................ 22

Requisito della “prevalenza” ........................................................................................................................ 23

Definizione di “datore di lavoro” ................................................................................................................. 24

Esportazioni ................................................................................................................................................... 26

Disciplina ai fini delle imposte dirette ....................................................................................................... 27

Aspetti generali .............................................................................................................................................. 27

Deduzione dei contributi previdenziali ...................................................................................................... 28

Determinazione del reddito e dell’imposta sostituiva ............................................................................. 29

Imprese familiari ........................................................................................................................................... 29

Plusvalenze, minusvalenze e sopravvenienze ........................................................................................... 30

Reddito degli immobili .................................................................................................................................. 31

Perdite fiscali .................................................................................................................................................. 31

Termini di versamento dell’imposta sostitutiva ........................................................................................ 31

Passaggio di regime e regime transitorio .................................................................................................. 32

Passaggio dal regime forfetario al regime ordinario ........................................................................... 32

Passaggio dal regime ordinario al forfetario ........................................................................................ 32

Rimanenze finali........................................................................................................................................ 33

Beni strumentali........................................................................................................................................ 34

MySolution | Guide III

Sommario

Esclusione dagli Isa ........................................................................................................................................ 34

IRAP ................................................................................................................................................................. 35

Esercizio di più attività e determinazione del reddito .............................................................................. 36

Dati relativi all’attività .................................................................................................................................... 37

Carichi di famiglia .......................................................................................................................................... 37

Presentazione della dichiarazione dei redditi ........................................................................................... 37

Semplificazioni contabili ............................................................................................................................... 37

Contribuenti start up ...................................................................................................................................... 39

Requisiti .......................................................................................................................................................... 39

Riflessi dichiarativi ......................................................................................................................................... 40

Contribuente forfetario con inizio attività nel 2015 .................................................................................. 40

Condizioni di accesso al regime agevolato ................................................................................................ 40

Disciplina ai fini IVA (nazionale) ................................................................................................................... 45

Regole di fatturazione ................................................................................................................................... 45

Semplificazioni IVA ........................................................................................................................................ 48

Esterometro ................................................................................................................................................... 49

Esigibilità differita .......................................................................................................................................... 49

Regime IVA per cassa .................................................................................................................................... 50

Rettifica alla detrazione ................................................................................................................................ 50

Indetraibilità dell’IVA ..................................................................................................................................... 52

Utilizzazione del credito IVA – ultima dichiarazione ................................................................................. 52

Fatture elettroniche emesse (ciclo attivo) .................................................................................................. 53

Soggetti obbligati all’invio dei dati al sistema STS ................................................................................ 53

Fattura elettronica ricevuta (ciclo passivo)................................................................................................. 54

Obbligo di conservazione elettronica ......................................................................................................... 54

Disciplina ai fini IVA (estera) ......................................................................................................................... 56

Cessioni intracomunitarie ............................................................................................................................ 56

Acquisti intracomunitari di beni inferiori a 10.000 euro .......................................................................... 57

Acquisti intracomunitari di beni per importo superiore a 10.000 euro ................................................. 57

Prestazioni intracomunitarie di servizio “generiche” rese ....................................................................... 58

Prestazioni intracomunitarie di servizi “generiche” ricevute ................................................................... 58

Esportazioni .................................................................................................................................................... 59

Importazioni ................................................................................................................................................... 59

Prestazioni di servizi generiche extracomunitari rese ............................................................................. 60

Prestazioni di servizi extracomunitari ricevuti........................................................................................... 60

Acquisti in sospensione d’imposta .............................................................................................................. 60

Imposta di bollo e reverse charge “estero” ................................................................................................ 60

Agevolazioni contributive .............................................................................................................................. 62

Riduzione contributiva facoltativa ............................................................................................................... 62

Esercenti attività d’impresa .......................................................................................................................... 62

Rinnovo dell’agevolazione automatico ....................................................................................................... 63

Modalità di adesione ..................................................................................................................................... 63

Esclusione di alcuni benefici ........................................................................................................................ 64

Professionisti esclusi dal beneficio della riduzione .................................................................................. 64

Termini di versamento dei contributi ......................................................................................................... 64

Fuoriuscita dal regime forfetario – Decadenza del beneficio .................................................................. 65

IV MySolution | Guide

Sommario

Coadiutori e coadiuvanti .............................................................................................................................. 66

Fuoriuscita dal regime .................................................................................................................................... 67

Cause di fuoriuscita....................................................................................................................................... 67

Disapplicazione per opzione ........................................................................................................................ 69

Fuoriuscita dal regime e regole di fatturazione ........................................................................................ 69

Fuoriuscita a seguito di accertamento ....................................................................................................... 69

Rettifica della detrazione “a favore” ............................................................................................................ 70

Rettifica detrazione IVA – Riflessi ai fini IRPEF....................................................................................... 70

Fuoriuscita per cessazione di attività.......................................................................................................... 70

Cessione dei beni strumentali ..................................................................................................................... 70

Sostituto d’imposta ......................................................................................................................................... 72

Esonero da ritenute alla fonte ..................................................................................................................... 72

Errata applicazione delle ritenute ............................................................................................................... 75

Regime forfetario ed assunzione personale dipendente ........................................................................ 75

MySolution | Guide V

Modalità di accesso – Valutazione di convenienza – Passaggio da minimi a forfetari

Modalità di accesso – Valutazione di

convenienza – Passaggio da minimi a forfetari

La Legge 23 dicembre 2014 n. 190 ha introdotto il regime forfetario, un regime contabile agevolato le cui

caratteristiche sono molto simili al regime dei minimi, dal quale si differenzia per alcuni aspetti sostan-

ziali. La disciplina del regime forfetario è stata modificata prima dalla Legge 28 dicembre 2015 n. 208 e

poi dalla Legge 30 dicembre 2018 n. 145 (Legge di Bilancio 2019).

Il regime forfetario, in considerazione della percentuale di costi forfetizzati, in taluni casi può risultare

più vantaggioso rispetto al regime di contabilità semplificata. Ne risultano particolarmente avvantaggia-

te, nell’adottare tale regime, tutte le attività d’impresa o di lavoro autonomo per il cui svolgimento sono

necessari un ammontare di costi inferiore alla percentuale di redditività riconosciuta dalla norma.

Inizio attività e modalità di accesso al regime forfetario

I soggetti che iniziano l’attività possono adottare il regime forfetario, se presumono la presenza dei

requisiti richiesti dalla Legge n. 190/2014 trattandosi del loro regime naturale.

La scelta di adottare il regime forfetario avviene compilando nel Modello AA9/12 (relativo alle persone

fisiche) il quadro B ove è previsto uno specifico box nel quale i soggetti che iniziano l’attività possono

comunicare l’opzione per il regime forfetario, presumendo il rispetto delle condizioni legislative per

avvalersi del regime agevolato.

Le istruzioni precisano che i soggetti che intendono aderire al regime forfetario devono indicare il co-

dice 2. Tale comunicazione non assume il valore di opzione trattandosi del regime naturale, ma è ri-

chiesta ai fini anagrafici.

Modalità di comunicazione

La modalità con cui si effettua la comunicazione all’Agenzia delle Entrate varia a seconda della tipolo-

gia di attività esercitata:

• Imprenditori: è necessario utilizzare il modello “ComUnica”;

• Professionisti: è necessario presentare il Modello AA9/12 all’Agenzia delle Entrate con modalità

cartacea.

MySolution | Guide 1

Modalità di accesso – Valutazione di convenienza – Passaggio da minimi a forfetari

Intenzione di effettuare acquisti intracomunitari

Qualora un contribuente intenda effettuare acquisti intracomunitari, nel Modello AA9/12 deve essere

compilato il campo “operazioni intracomunitarie”, indicando il presunto ammontare degli acquisti in-

tracomunitari.

Attenzione

L’omessa indicazione nella dichiarazione di inizio attività AA9/12 dell’intenzione di applicare il

regime forfetario non preclude l’accesso al regime agevolato, ma è sanzionata ai sensi dell’art.

11, comma 1, lett. a), D.Lgs. n. 471/1997 (con una sanzione che va da 250 euro a 2.000 euro).

Regime naturale

A partire dal 2015 il regime forfetario costituisce il regime naturale per i soggetti in possesso dei re-

quisiti richiesti dalla Legge n. 190/2014. Tale regime viene adottato dal contribuente come conse-

guenza del comportamento concludente.

Al contribuente è concessa la possibilità di fuoriuscire dal regime forfetario ed esercitare l’opzione

per il regime ordinario (ai fini IVA e/o redditi). Tale opzione è vincolante per almeno un triennio e si

estende successivamente di anno in anno. Essa inoltre deve essere comunicata nella dichiarazione

annuale IVA relativa all’anno in cui è operata la scelta (esempio: nel caso di adozione del regime ordi-

nario a partire dal 2019, l’opzione deve essere esercitata nella dichiarazione IVA relativa al 2019 che si

presenterà nel 2020).

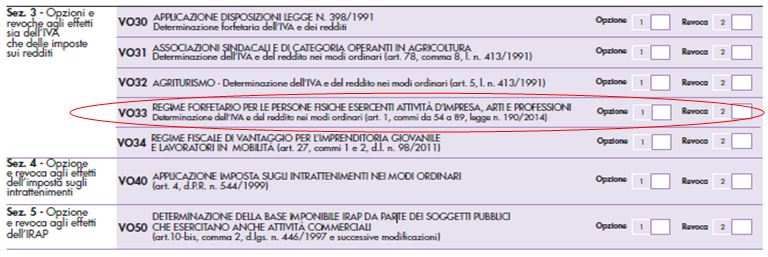

L’esercizio dell’opzione per il regime ordinario avviene compilando il quadro VO del modello IVA, rigo

VO33.

Soggetti già in attività al 31 dicembre

Possono accedere al regime forfetario anche coloro che negli anni precedenti esercitavano un’attività

d’impresa o di lavoro autonomo adottando un altro regime contabile, qualora al 31 dicembre siano in

possesso di tutti i requisiti di cui alla Legge n. 190/2014 (come da ultimo modificata dalla Legge n.

145/2018).

2 MySolution | Guide

Modalità di accesso – Valutazione di convenienza – Passaggio da minimi a forfetari

Ne consegue che, ad esempio, per il 2019 l’accesso al regime forfetario risulta possibile per le perso-

ne fisiche che erano in attività al 31 dicembre 2018 adottando un altro regime contabile, a condizione

che sussistano le condizioni di cui alla Legge n. 190/2014, come da ultimo modificata dalla Legge n.

145/2018 (es: un ammontare di ricavi/compensi inferiore a 65.000 euro).

L’Agenzia delle Entrate, nella circolare 19 febbraio 2015 n. 6/E, ha precisato che per coloro che sono

già in attività il passaggio al regime forfetario avviene senza alcun adempimento, senza obbligo di

comunicazione preventiva, ma con il solo comportamento concludente (es. emissione delle fatture

senza applicazione dell’IVA, ecc.). Tali soggetti sono comunque tenuti a inviare apposita comunicazio-

ne all’INPS entro il 28 febbraio di ciascun anno, qualora siano interessati a fruire del regime contribu-

tivo agevolato.

Attenzione

L’avere già esercitato o meno l’attività prima di accedere al regime forfetario rileva ai fini della

determinazione dell’imposta sostitutiva applicabile, sia del 5% ovvero del 15%.

Comunicazione sussistenza delle condizioni

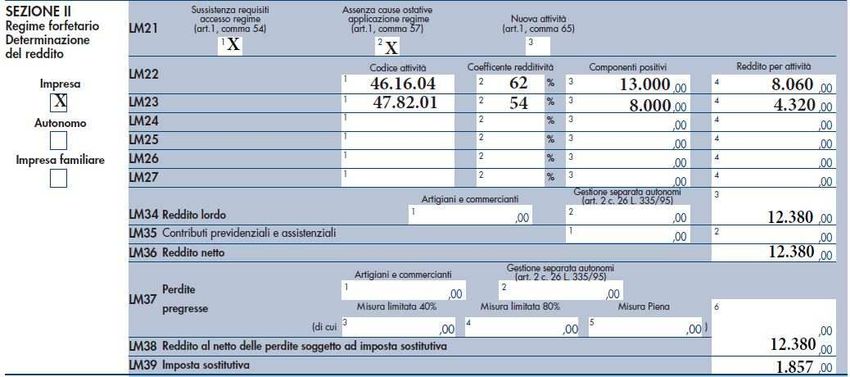

La comunicazione che sussistono le condizioni del regime forfetario di cui al comma 54 dell’art. 1 del-

la Legge 23 dicembre 2014 n. 190 e l’assenza di cause ostative di cui al comma 57 del medesimo art. 1

deve essere fatta in sede di dichiarazione dei redditi, barrando delle specifiche caselle nel quadro LM

del modello dichiarativo.

Passaggio dal regime dei minimi al regime forfetario

A partire dal 2016 non è più possibile aderire al regime dei minimi, anche se è possibile rimanere in

tale regime fino alla sua scadenza naturale ovvero al verificarsi di una causa di fuoriuscita. Ne conse-

gue che il contribuente potrà avvalersi di tale regime fino al compimento dei cinque anni di esercizio

dell’attività ovvero al compimento dei 35 anni di età (ad esempio: una persona fisica di 20 anni che ha

aperto la partita IVA nel 2015 avvalendosi del regime dei minimi, potrà rimanere in tale regime fino al

2030).

Attenzione

Si ricorda che per il regime dei minimi era da considerare “opzionale” per coloro che hanno

iniziato l’attività nel 2015, quando era già entrato in vigore il regime forfetario. L’esercizio di

tale opzione aveva una valenza triennale, quindi il vincolo è scaduto nel 2018. Trascorso il vin-

colo triennale 2015-2016-2017, a partire dal periodo d’imposta 2018 era possibile il passaggio

al regime forfettario. In tal caso, nella dichiarazione IVA 2019 relativa al 2018, ai fini della revo-

ca della precedente opzione, deve essere barrata la casellina 3.

È possibile “transitare” dal regime dei minimi al regime forfetario anche per opzione, qualora sia rite-

nuto più vantaggioso; ipotesi che si può verificare nei casi in cui l’importo dei costi forfetizzati sia su-

periore ai costi effettivamente sostenuti dal contribuente, anche se va rilevato che nel regime forfeta-

rio l’aliquota dell’imposta sostitutiva è del 15% rispetto a quella del 5% prevista “a regime” per i con-

tribuenti minimi.

MySolution | Guide 3

Modalità di accesso – Valutazione di convenienza – Passaggio da minimi a forfetari

Le principali particolarità a cui si deve porre attenzione, qualora avvenga il passaggio di regime in

esame, sono le seguenti:

• non opera la rettifica alla detrazione IVA ai sensi dell’art. 19-bis2 del D.P.R. n. 633/1972;

• sulla fattura devono essere indicati riferimenti normativi relativi al regime forfetario, in luogo di

quelli previsti per il regime dei minimi;

• nel caso di acquisti intracomunitari di beni, la disciplina prevista dal regime forfetario è diversa

rispetto a quella prevista nel regime dei minimi;

• non sussistono particolari riflessi ai fini delle imposte dirette, dal momento che in entrambi i re-

gimi il reddito viene determinato applicando il principio di cassa;

• il contribuente in regime forfetario non assume mai la qualifica di sostituto d’imposta;

• nel caso di attività esercitata in forma d’impresa è concessa la facoltà di richiedere la riduzione

del 35% dei contributi previdenziali dovuti.

Attenzione

Delle importanti precisazioni su questo aspetto, anche con riferimento all’aliquota d’imposta

sostituiva applicabile, sono presenti nella risposta all’interpello n. 72 del 20 novembre 2018 a

cui si rinvia per il dettaglio. Il caso trattato è quello di un contribuente che iniziato l’attività nel

2014, adottando il regime dei minimi, ed a partire dal 2018 intendeva adottare il regime forfe-

tario.

Passaggio di regime in corso d’anno: l’Agenzia delle Entrate nella risposta all’interpello n. 140 del

2019, ha ammesso la possibilità di un passaggio in corso d’anno dal regime dei minimi al regime for-

fettario in presenza del superamento del limite di ricavi/compensi pari a 45.000 euro e non la soglia

di 65.000 euro. Dalla risposta fornita emerge che il passaggio di regime si verifica nel momento in cui

viene emessa la fattura che comporta il superamento del limite soglia di 30.000 euro. In tal caso:

• le fatture emesse successivamente al superamento del limite soglia, devono riportare i riferi-

menti normativi del regime forfettario;

• ai fini delle imposte dirette, nella determinazione del reddito, si rendono applicabili i coefficienti

di redditività per l’intero periodo d’imposta.

L’Agenzia è arrivata a tale conclusione considerando che trattasi di due regimi naturali applicabili ai

soggetti che sono in possesso dei requisiti richiesti dalla norma di riferimento.

Agevolazioni start-up: preme evidenziare che la circolare n. 10/E del 4 aprile 2016 ha affermato che

nel passaggio dal regime dei minimi al forfetario possono trovare applicazione le disposizioni di cui al

comma 65previste per i contribuenti forfetari start-up (imposta sostituiva nella misura del 5% nei

primi 5 periodi d’imposta), qualora risultano soddisfatte le condizioni del citato comma 65 dell’art. 1

della Legge n. 190/2014.

Esempio

Un contribuente con più di 35 anni ha iniziato la propria attività nel 2015 avvalendosi del re-

gime dei minimi. Ha adottato tale regime per i periodi d’imposta: 2016-2017-2018. A partire

dal 2019 potrà adottare, se sussistono tutte le condizioni di cui al comma 65 dell’art. 1 della

Legge n. 190/2014, il regime forfetario applicando l’aliquota ridotta del 5%.

4 MySolution | Guide

Modalità di accesso – Valutazione di convenienza – Passaggio da minimi a forfetari

Fuoriuscita obbligatoria dal regime dei minimi: costituisce un’ipotesi di fuoriuscita obbligatoria del

regime dei minimi con possibilità di adottare il regime forfetario, il raggiungimento del limite tempo-

rale previsto per il regime dei minimi (es. limite di 5 anni ovvero il compimento dei 35 anni di età).

Esempio

Un contribuente con più di 35 anni ha iniziato la propria attività nel 2014 avvalendosi del re-

gime dei minimi. Ha adottato tale regime anche per i periodi d’imposta: 2015-2016-2017-2018.

A partire dal 2019 deve uscire dal regime dei minimi e se ne sussistono le condizioni potrà

adottare il regime forfetario (applicando l’aliquota del 15%).

Comportamento concludente

L’Agenzia delle Entrate, nella circolare n. 7/E del 28 gennaio 2008 ha fornito importanti chiarimenti

volti a capire cosa si debba intendere per “comportamento concludente”. Quello che emerge è che

non è considerato “comportamento concludente”:

• l’emissione di una fattura addebitando la relativa imposta, dato che tale comportamento potreb-

be esser stato causato da incertezze applicative della nuova normativa e non da una precisa vo-

lontà di avvalersi del regime ordinario. Pertanto i contribuenti che intendono applicare il regime

forfetario dovranno provvedere ad emettere delle note di variazione ai sensi dell’art. 26 del

D.P.R. n. 633/1972. Analoghi comportamenti debbono essere seguiti nel caso di emissione di fat-

tura-ricevuta fiscale;

• l’emissione di uno scontrino fiscale nel quale è indicata una separata indicazione dell’IVA, dato

che l’art. 12del D.M. 23 marzo 1983 non prevede che come elementi obbligatori debbano essere

indicati l’aliquota applicata e l’ammontare dell’IVA. Analoghe considerazioni valgono nel caso di

emissioni di ricevute fiscali dato che in base al contenuto obbligatorio del documento non è pos-

sibile desumere se il cedente o il prestatore del servizio abbia esercitato o meno il suo diritto di

rivalsa;

• l’istituzione e la tenuta dei registri delle fatture emesse, corrispettivi ed acquisti, visto che gli

stessi possono essere adottati al solo fine di monitorare i requisiti di permanenza nel regime

agevolato, benché di fatto esiste un esonero dalla tenuta delle scritture contabili;

• la conservazione del giornale di fondo del misuratore fiscale con le operazioni distinte per ali-

quota.

Solo se unitamente ai comportamenti sopra indicati (es. emissione della fattura con addebito

dell’IVA), il contribuente abbia esercitato il diritto alla detrazione e proceduto alle liquidazioni periodi-

che del tributo, il comportamento potrà essere considerato inequivocabilmente espressivo

dell’opzione per il regime ordinario.

Valutazione di opportunità

Per consentire le opportune valutazioni/comparazioni fra regime contabile forfetario e contabilità

semplificata si elencano di seguito i principali vantaggi/svantaggi nell’accedere al regime agevolato.

MySolution | Guide 5Modalità di accesso – Valutazione di convenienza – Passaggio da minimi a forfetari

Confronto costi e coefficienti di redditività

Dovrà essere fatta una comparazione fra costi effettivamente sostenuti e percentuale di detrazione

forfetaria riconosciuta dalla legge. Il regime forfetario risulta vantaggioso qualora i coefficienti forfe-

tari risultino di importo superiore ai costi effettivamente sostenuti dall’impresa/professionista.

Identikit del contribuente ideale per regime forfetario

Le valutazioni che portano a ritenere conveniente l’adozione del regime forfetario sono molteplici e

devono essere effettuate in modo complessivo analizzando tutte le variabili possibili, ma “l’identikit

del contribuente “ideale” che massimizza il suo interesse ad adottare il regime forfetario è il seguente:

• ammontare di ricavi/compensi abbastanza vicino al limite soglia (es: 50.000 euro);

• contribuente che opera nei confronti di consumatori finali;

• soggetto che nell’esercizio della propria attività necessità di pochi costi (ovvero si “appoggia” ad

altri soggetti);

• assenza/irrilevanza di detrazioni d’imposta ed oneri deducibili/detraibili (diversi dal contribuiti

previdenziali). Tale variabile è particolarmente importante in assenza di altri redditi;

• assenza/irrilevanza della rettifica della detrazione IVA “a sfavore”.

VANTAGGI • Applicazione di un’imposta sostitutiva ridotta (15% aliquota ordinaria, ov-

vero 5% nel caso di imprese start-up) rispetto alle aliquote IRPEF ordinarie

(vantaggio che non sempre si realizza qualora un’impresa in regime ordi-

nario effettui investimenti in beni strumentali e/o assuma personale di-

pendente nel rispetto delle condizioni previste dalla Legge di Bilancio

2019, condizioni in base alla quali spetta una riduzione dell’aliquota di im-

posta di 9 punti percentuali). Indubbiamente un’aliquota ridotta al 5% è

molto vantaggiosa per i soggetti che iniziano l’attività con i requisiti start-

up;

• esonero dalla tenuta dei libri contabili e dei registri IVA;

• esonero dagli adempimenti IVA;

• esonero dalla fattura elettronica nei rapporti B2B;

• esclusione dall’applicazione degli Isa;

• per le sole imprese è prevista la possibilità di versare i contributi previden-

ziali in misura ridotta del 35%, valutando l’età del contribuente. Tale facoltà

non è concessa ai professionisti;

• non sono dovute addizionale IRPEF e IRAP;

• minori costi ed oneri amministrativi di tenuta della contabilità;

• se l’impresa o il professionista opera con consumatori finali (privati), qua-

lora l’operazione venga effettuata allo stesso prezzo del passato con-

sente di “intascare” l’importo dell’IVA. Si evidenzia però che tale impor-

to costituisce maggior ricavo sul quale è dovuta l’imposta sostitutiva e può

comportare la fuoriuscita dal regime (per effetto del superamento della

soglia di 65.000 euro);

• sui compensi percepiti da parte di professionisti/intermediari di commer-

cio i committenti non applicano nessuna ritenuta con evidenti vantaggi fi-

nanziari per i primi.

SVANTAGGI • Necessità di procedere alla rettifica della detrazione IVA in presenza dei

6 MySolution | GuideModalità di accesso – Valutazione di convenienza – Passaggio da minimi a forfetari

presupposti di legge;

• in assenza di altri redditi dichiarati nel periodo d’imposta, “perdita” di

eventuali oneri deducibili/detraibili (es. detrazione 50/65%, interessi passi-

vi, detrazioni per familiari a carico, ecc.). Lo svantaggio può essere partico-

larmente sentito nel caso di detrazioni di ammontare rilevante;

• impossibilità di beneficiare delle detrazioni d’imposta di cui all’art. 13 del

TUIR spettanti alle imprese minori le quali, in presenza di reddito esiguo,

possono rendere concorrenziale la contabilità semplificata fino ad arrivare,

in taluni casi, all’azzeramento del reddito prodotto;

• la presenza di deduzioni forfetarie IRAP può azzerare l’importo dovuto a

titolo di IRAP. In presenza di tale condizione si arriva alla stessa situazione

del regime forfetario ove è prevista l’esclusione dall’IRAP;

• in taluni casi l’IRAP non è dovuta neppure in contabilità semplifica-

ta/ordinaria (nel caso di soggetti non dotati di autonoma organizzazione);

• per gli acquisti intracomunitari e per le altre operazioni di cui il contribuen-

te in regime forfetario risulti debitore dell’imposta, l’IVA è dovuta entro il

16 del mese successivo a quello di effettuazione dell’operazione (senza

possibilità di detrarre l’IVA sugli acquisti);

• posto che il reddito viene determinato applicando una percentuale di red-

ditività su ricavi/compensi “percepiti”, i contribuenti in regime forfetario

non possono conseguire perdite d’esercizio.

Riferimenti normativi

Art. 1, Legge 23 dicembre 2014, n. 190

Circolare 4 aprile 2016, n. 10/E

Circolare 19 febbraio 2015, n. 6/E

Circolare 28 gennaio 2008, n. 7/E

Risposta a istanza di interpello 20 novembre 2018 n. 72

MySolution | Guide 7Requisiti di accesso

Requisiti di accesso

La Legge n. 190/2014 richiede il rispetto di numerosi requisiti affinché una persona fisica possa avvalersi

del regime forfetario. Non possono adottare il regime forfetario le società sia di persone che di capitali.

Per effetto delle novità introdotte della Legge di Bilancio 2019 saranno molto più numerosi i contribuen-

ti che a partire dal 1° gennaio 2019, potranno adottare tale regime. La citata Legge ha abrogato due

condizioni che impedivano l’accesso al regime agevolato.

Requisiti d’accesso

L’art. 1, commi da 54 a 89 della Legge n. 190/2014 e successive modificazioni, disciplina il regime for-

fetario che costituisce il regime naturale per le persone fisiche che posseggono i requisiti richiesti dal-

la legge. Si ricorda che, a differenza del regime dei minimi, per avvalersi del regime forfetario non so-

no previsti:

• limiti di età (35 anni);

• limiti di durata (quinquennale).

Ne consegue che il regime forfetario può essere applicato fino a quando sono presenti e sussistono

tutti i requisiti di permanenza richiesti dalla Legge n. 190/2014, senza la presenza di limiti temporali.

Società di persone e capitali: possono accedere al regime agevolato le sole persone fisiche e ne so-

no escluse le società di ogni tipo e le associazioni fra professionisti.

Impresa familiare: possono accedere al regime forfetario le imprese individuali la cui attività è eser-

citata nelle forme dell’impresa familiare.

Aziende coniugali: l’Agenzia delle entrate nella circolare n. 9/E del 10 aprile 2019, ha precisato che il

regime forfettario può essere adottato anche dalle aziende coniugali non gestite in forma societaria.

“Modificazione” da società in società di persone in impresa individuale: nella risposta

all’interpello n. 215 del 2019, l’Agenzia delle entrate ha affermato che può adottare il regime forfetta-

rio l’impresa individuale risultante dalla modificazione da società di persone in impresa individuale.

L’impresa individuale neocostituita comunica tale volontà compilando il modello AA9/12. Si evidenzia

che, anche se l’istanza di interpello non affronta la problematica, la neocostituita impresa individuale

non può beneficiare delle agevolazioni spettanti ai contribuenti forfettari start-up.

Revoca precedenti opzioni

La revoca di precedenti opzioni per il regime ordinario aventi un vincolo triennale è possibile ai sensi

dell’art. 1 del D.P.R. n. 442/1997, il quale consente tale revoca in presenza di modifiche normative

(come nel caso delle novità introdotte dalla Legge n. 145/2018). Più volte in passato l’Agenzia delle en-

trate ha concesso tale possibilità (cfr. circolari 4 aprile 2016, n. 10/E e 13 aprile 2017, n. 11/E), tale

possibilità è stata confermata dalla circolare n. 9/E del 2019. In tal senso si era espressa l’Agenzia del-

le entrate in occasione del Videoforum del 24 gennaio 2019 e Telefisco 2019 precisando quanto se-

gue:

D: Gli esercenti attività di impresa che hanno optato per la contabilità ordinaria nel 2017/2018, ma

che ora hanno i requisiti di accesso per il regime forfettario a seguito delle modifiche apportate dalla

8 MySolution | GuideRequisiti di accesso

Legge di Bilancio 2019, possono accedervi o devono comunque attendere il decorso del triennio pre-

visto per gli esercizi delle opzioni Iva?

R: Gli esercenti attività d’impresa che hanno optato per la contabilità ordinaria possono accedere al

regime forfetario a partire dal periodo d’imposta 2019 senza attendere il decorso del triennio previsto

per gli esercizi delle opzioni IVA. Infatti, come indicato con circolare n. 11/2017 ”... l’opzione per un re-

gime di determinazione dell’imposta vincola il contribuente alla sua concreta applicazione almeno per un

triennio, trascorso il quale si rinnova tacitamente per ciascun anno successivo, finché permane la concreta

applicazione del regime scelto. L’art. 1 del D.P.R. n. 442/1997, tuttavia, consente “la variazione dell’opzione

e della revoca nel caso di modifica del relativo sistema in conseguenza di nuove disposizioni normative.”

Passaggio semplificata/forfetario e viceversa: il vincolo triennale della durata dell’opzione per la

contabilità semplificata, da parte di un contribuente che ha i requisiti per adottare il regime forfetta-

rio, è venuto meno in forza della risoluzione n. 64/E del 2018. Il citato documento di prassi ha affer-

mato il principio che entrambi i regimi sono “regimi naturali” affermando che fra i due regimi c’è

una perfetta “osmosi”. Quindi, un contribuente può decidere di adottare uno dei due regime “natura-

li” in presenza dei rispettivi presupposti di legge e può “transitare” fra i due (es: il regime di contabilità

semplificata – anche optando per l’art. 18, comma 5, del TUIR), ed il periodo d’imposta successivo può

adottare, esistendone i presupposti, il regime forfetario (e viceversa). L’orientamento è stato confer-

mato dalla circolare n. 9/E del 2019 la quale ha confermato che il contribuente che, pur possedendo i

requisiti previsti per l’applicazione del regime forfetario, abbia optato per la contabilità semplificata,

può “passare” al regime forfetario senza attendere il decorso di un triennio, anche in presenza di op-

zione per la particolare modalità di registrazione di cui al comma 5 del predetto art. 18, in quanto

trattasi di due regimi naturali dei contribuenti minori. Pertanto il contribuente che nel 2018 si è avval-

so del regime di contabilità semplificata optando per la il comma 5 dell’art. 18, del D.P.R. n. 600/1973,

e che dal 1° gennaio 2019 intendeva avvalersi del regime forfetario, poteva effettuare tale “passag-

gio”.

La circolare n. 9/E ha, infine, affermato che, un contribuente che nel 2018 aveva adottato la contabili-

tà semplificata perché non presentava i requisiti per adottare il regime forfetario (ricavi/compensi su-

periori alle soglie previste oppure perché vi erano elementi inibenti – non più previsti dalla nuova

normativa – come la presenza di beni strumentali il cui costo complessivo era superiore a 20.000 eu-

ro), lo stesso contribuente può applicare il regime forfetario a partire dal 2019, essendo venute meno

le cause di esclusione.

Esempio

L’artigiano tessile Vanzi Luca nel 2019 ha deciso di adottare la contabilità semplificata (optan-

do per l’art. 18, comma 5, del D.P.R. n. 600/1973) benché in possesso dei requisiti per adottare

il regime forfetario (es: ricavi 2018 pari a 53.000 euro). Egli nel 2020, fatte le opportune valuta-

zioni e sussistendone i presupposti può adottare il regime forfetario.

Attenzione

Su questi delicati aspetti è di fondamentale importanza che a breve l’Agenzia delle Entrate cri-

stallizzi il suo pensiero in una proprio circolare.

MySolution | Guide 9Requisiti di accesso

Limite di ricavi/compensi

Dopo le novità introdotte dalla Legge n. 145/2018, ai sensi del comma 54 possono accedere al regime

agevolato le persone fisiche che nell’anno precedente (es. al 31 dicembre 2018 per il 2019) hanno

conseguito ricavi e compensi che, ragguagliati ad anno, non superano il limite di 65.000 euro. Tale

limite-soglia di accesso sostituisce, a partire dal 2019, i precedenti limiti fissati in importi che poteva-

no variare da 25.000 a 50.000 euro, a seconda dell’attività esercitata.

Tipologia di attività Codice ATECO 2007 Limiti dei rica-

vi/compensi

• Industrie alimentari e delle (10-11) 65.000 euro

bevande

• Commercio all’ingrosso e al 45 – (da 46.2 a 46.9) – (da 47.1 a 65.000 euro

dettaglio 47.7) – 47.9

• Commercio ambulante di 47.81 65.000 euro

prodotti alimentari e be-

vande

• Commercio ambulante di 47.82 – 47.89 65.000 euro

altri prodotti

• Costruzioni e attività immo- (41-42-43) – (68) 65.000 euro

biliari

• Intermediari del commercio 46.1 65.000 euro

• Attività dei servizi di alloggio (55-56) 65.000 euro

e ristorazione

• Attività professionali, scien- (64-65-66) – (69-70-71-72-73-74-75) 65.000 euro

tifiche, tecniche, sanitarie, di – (85) – (86-87-88)

istruzione, servizi finanziari

ed assicurativi

• Altre attività economiche (01-02-03) – (05-06-07-08-09) – (12- 65.000 euro

13-14-15-16-17-18-19-20-21-22-23-

24-25-26-27-28-29-30-31-32-33) –

(35) – (36-37-38-39) – (49-50-51-52-

53) – (58-59-60-61-62-63) – (77-78-

79-80-81-82) – (84) – (90-91-92-93) –

(94-95-96) – (97-98) – 99

Si precisa che l’ammontare dei ricavi/compensi rilevanti nella determinazione del limite dei 65.000

euro è individuato come segue:

10 MySolution | GuideRequisiti di accesso

Inizio attività e ragguaglio ad anno dei ricavi: Come già precisato si ricorda che i limiti-soglia dei

ricavi/compensi per valutare l’accesso, ovvero la permanenza nel regime forfetario, vanno ragguaglia-

ti ad anno nel caso di inizio attività in corso d’anno.

Esempio

Attività iniziata nel corso del 2018

Il sig. Stedile Alfonso ha iniziato in data 1° maggio 2018 l’attività di commercio ambulante di

prodotti alimentari. Ai fini della verifica del limite-soglia, relativo all’anno precedente, egli deve

ragguagliare ad anno il limite di ricavi previsto dalla normativa. Tenuto conto che i giorni di

esercizio dell’attività nel 2018 sono stati 245 (1 maggio-31 dicembre), il limite di ricavi dovrà

essere così calcolato: (65.000 x 245): 365 = 43.630,13 euro.

Pertanto per accedere al nuovo regime dal 1° gennaio 2019, il sig. Stedile nell’esercizio 2018

non dovrà conseguire ricavi superiori a 43.630,13 euro.

Un commerciante ambulante ha iniziato l’attività il 1° gennaio 2018 adottando il regime di

contabilità semplificata, al 31 dicembre 2018 ha conseguito ricavi per 37.000 euro. Costui, a

partire dal 1° gennaio 2019 può adottare il regime forfetario.

Attenzione

Ai sensi del comma 55 dell’art. 1 della Legge di stabilità 2015, per la verifica dei rica-

vi/compensi non rileva l’adeguamento al risultato degli I.S.A.

Determinazione del limite-soglia: l’Agenzia delle Entrate, nelle circolari n. 6/E del 19 febbraio 2015,

n. 10/E del 4 aprile 2016 e n. 9/E del 10 aprile 2019, ha precisato che l’ammontare dei ricavi/compensi

conseguiti nell’anno precedente a quello in cui s’intende applicare il regime forfetario debba essere

individuato con riferimento al regime utilizzato in quel periodo d’imposta. Pertanto, coloro che

nell’anno precedente hanno applicato il regime ordinario di determinazione del reddito d’impresa, ef-

fettueranno la verifica con riferimento ai ricavi imputati secondo il criterio della competenza. Diver-

samente, coloro che nell’anno precedente hanno applicato il regime dei minimi ovvero i professioni-

sti, effettueranno la verifica applicando il criterio di cassa. Quindi per un contribuente che nel 2018:

adottava la contabilità rileva la competenza economica;

ordinaria:

adottava la contabilità rileva il principio di cassa ovvero registrazione nel caso di opzione

semplificata: ai sensi dell’art. 18, comma 5, D.P.R. n. 600/1973;

adottava il regime dei rileva il principio di cassa;

minimi:

professionista: rileva il principio di cassa.

MySolution | Guide 11Requisiti di accesso

Esempio

Un imprenditore esercita l’attività di intermediario del commercio.

Qualora nel 2018 abbia adottato:

• il regime di contabilità ordinaria: le provvigioni rilevano per competenza (a prescindere

dalla fatturazione che avverrà nel 2019):

• il regime dei minimi e contabilità semplifica per cassa: rilevano le fatture incassate nel

2017;

• il regime di contabilità semplificata, optando per i criteri di cui all’art. 18, comma 5,

del D.P.R. n. 600/1973: rilevano le fatture registrate nel 2018.

La verifica del limite-soglia deve essere effettuata con i ricavi/compensi dell’anno precedente (es: al

31 dicembre 2018), a nulla rilevando i ricavi/compensi nell’anno di riferimento (es: 2019); i quali po-

trebbero essere anche molto superiori del limite soglia di 65.000 (es: 250.0000 euro) senza per que-

sto faccia perdere, per il periodo d’imposta in corso, i benefici de regime forfetario. La fuori uscita dal

regime forfetario opera, in ogni caso, a partire dal periodo d’imposta successivo (nel nostro caso dal

2020).

Autoconsumo: nella quantificazione del limite-soglia dei ricavi rileva anche il valore normale dei beni

destinati al consumo personale o familiare dell’imprenditore da determinarsi ai sensi dell’art. 9,

comma 3, del TUIR. Rilevano, inoltre, i ricavi relativi alle cessioni poste in essere con la Città del Vati-

cano e San Marino (circolare n. 10/E del 2016).

Svolgimento di più attività: nel caso di contemporaneo svolgimento di più attività contraddistinto

da diversi codici ATECO, al fine di quantificare il limite soglia di ricavi/compensi, si deve assumere la

somma dei ricavi/compensi relativi a tutte le attività esercitate. L’orientamento è stato confermato

dalla circolare n. 9/E del 10 aprile 2019, la quale ha precisato che qualora la persona fisica eserciti

contestualmente:

• attività di lavoro autonomo e d’impresa, per l’accesso al regime agevolato si assume la somma

dei ricavi e dei compensi delle diverse attività esercitate;

• attività agricola nei limiti dell’art. 32 del TUIR ed attività commerciali, per l’accesso al regime age-

volato si assumono solo i ricavi derivanti dalle attività commerciali.

Rilevanza dei contributi: partendo dalla considerazione che rilevano i ricavi di cui agli artt. 57 ed 85

del TUIR, nel valutare le rilevanza di eventuali contributi conseguiti dall’impresa, occorre verificare la

natura del contributo ricevuto. Al fine di cui trattasi sono rilevanti unicamente i contributi di cui all’art.

85 del TUIR e quindi i contributi spettanti:

• in base a contratto;

• in conto esercizio a norma di legge.

Ne consegue che non hanno rilevanza alcuna i contributi:

• in conto capitale (art. 88 del TUIR);

• in conto impianti.

Eliminazione cause ostative per l’accesso al regime agevolato

Al fine di facilitare l’accesso al regime forfetario sono state soppresse due condizioni che fino all’anno

2018 avevano pesantemente limitato il numero di soggetti che potevano adottare il regime agevolato.

I limiti eliminati sono i seguenti:

12 MySolution | GuideRequisiti di accesso

• 5.000 euro annui per spese di lavoro accessorio, dipendente, compensi erogati ai collaboratori;

• 20.000 euro di costo degli investimenti in beni strumentali.

A partire dal 2019, la Legge n. 145/2018 elimina due cause ostative che, a parità di altre condizioni,

premiavano i soggetti che non assumevano personale dipendente ovvero non effettuavano investi-

menti al fine di non uscire dal regime agevolato.

Fra le due novità, la seconda è quella sicuramente più rilevante, dato che consente l’accesso al regime

agevolato a tutta una serie di soggetti in precedenza esclusi a causa del superamento del limite di

20.000 euro. Una di queste categorie è costituita dagli agenti/rappresentanti di commercio i quali

molto spesso superavano il limite dei 20.000 euro per effetto del possesso di autovetture. Potranno

altresì accedere al regime agevolato anche:

• le attività dei pubblici esercizi (si pensi ad un bar ovvero ad un B&B di ridotte dimensioni);

• le attività di commercio al minuto di ridotte dimensioni (anche se in tal caso l’accesso al regime

forfetario può essere “sconsigliato” per effetto della rettifica della detrazione ai sensi dell’art. 19-

bis2 del D.P.R. n. 633/1972, sulle rimanenze finali di merci).

Attenzione

Per l’accesso nel 2019 al regime forfetario è del tutto indifferente il costo dei beni strumentali

al 31 dicembre 2018 ovvero avere sostenuto nel 2018 costi per lavoro dipendente per importi

superiori a 5.000 euro. Potranno quindi accedere al regime forfetario anche i soggetti che im-

piegano nell’attività dipendenti ovvero utilizzano beni strumentali per un qualsiasi valore.

REQUISITI DI ACCESSO AL REGIME FORFETARIO

FINO AL 31 DICEMBRE 2018 DAL 1° GENNAIO 2019

Importo RICAVI/COMPENSI diversificato per attività RICAVI/COMPENSI 65.000 EURO (unico

(massimo 50.000 euro) limite per tutti)

Spese LAVORO DIPENDENTE fino a 5.000 EURO

BENI STRUMENTALI al 31 dicembre: costo fino a

20.000 euro

Rettifica detrazione IVA: va considerato che, se non rileva più il valore dei beni strumentali nel de-

terminare l’accesso al regime forfetario, la presenza di beni strumentali di un importo abbastanza ri-

levante ed acquistati di recente può rendere più difficile l’accesso al regime agevolato per via della

rettifica della detrazione IVA ai sensi dell’art. 19-bis2 del D.P.R. n. 633/1972.

Esempio

Un agente di commercio nel corso del 2018 ha acquistato un’autovettura per un importo di

40.000 euro detraendo l’IVA un importo di IVA pari a 8.800 euro. Nel caso di passaggio al re-

gime forfetario dovrà essere restituito all’erario un importo pari ai 4/5 dell’IVA detratta, quindi

7.040 euro.

MySolution | Guide 13Requisiti di accesso

Cause di esclusione all’accesso al regime forfetario (requisiti negativi)

Non possono adottare il nuovo regime agevolato le persone fisiche che:

• si avvalgono di regimi speciali ai fini IVA o dei regimi forfetari di determinazione del red-

dito;

• non sono residenti in Italia (salvo per i residenti dello Spazio Economico Europeo che

producano in Italia almeno il 75% del reddito);

• effettuano in via prevalente la cessione di fabbricati o terreni fabbricabili, ovvero di mez-

zi di trasporto nuovi ai sensi dell’art. 53, comma 1, del D.L. n. 331/1993;

• contemporaneamente partecipano in società di persone, associazioni professionali, im-

prese familiari di cui all’art. 5 del TUIR ovvero in SRL o associazioni in partecipazione (ne-

gli ultimi due casi alle condizioni di cui alla Legge n. 145/2018);

• esercitano l’attività prevalentemente nei confronti di datori di lavoro con i quali sono in

corso rapporti di lavoro o siano intercorsi rapporti di lavoro nei due anni precedenti ov-

vero nei confronti di soggetti direttamente/indirettamente riconducibili ai predetti datori

di lavoro.

Regimi speciali IVA ed imposte dirette

Impediscono l’accesso al regime forfetario i seguenti regimi speciali:

agricoltura, attività connesse e pesca artt. 34 e 34-bis, D.P.R. n.

633/1972

agenzia di viaggio e turismo art. 74-ter, D.P.R. n. 633/1972

regime editoria art. 74, comma 1, D.P.R. n.

633/1972

regime dei rottami art. 74, commi 7 e 8, D.P.R. n.

633/1972

regime giochi, spettacoli ed intrattenimenti

art. 74, comma 6, D.P.R. n.

633/1972

regime del margine art. 36, D.L. n. 41/1995

vendita di sali e tabacchi art. 74, comma 1, D.P.R. n.

633/1972

commercio di fiammiferi art. 74, comma 1, D.P.R. n.

633/1972

gestione di servizi di telefonia pubblica art. 74, comma 1, D.P.R. n.

633/1972

rivendita di documenti di trasporto pubblico e di sosta art. 74, comma 1, D.P.R. n.

633/1972

agriturismo art. 5, comma 3, Legge n.

14 MySolution | GuidePuoi anche leggere