Il nuovo Patent box Giacomo Albano -Tax partner EY - Reliance Restricted - ODCEC Roma

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il nuovo Patent box

Giacomo Albano –Tax partner EY

Reliance Restricted

18 Gennaio 2022 |

Introduzione – abrogazione del regime Patent Box

L’art. 6 del D.L. n. 146/2021 (conv. L. 17 dicembre n. 215) ha previsto l’abrogazione della disciplina del Patent Box, regime introdotto dalla Legge 23 dicembre

2014 n. 190, sostituendolo con un nuovo regime di deduzione maggiorata dei costi di ricerca e sviluppo relativi ai beni immateriali agevolabili.

La nuova «super-deduzione» si applica alle opzioni esercitate dal periodo d’imposta 2021. Le relative disposizioni attuative ed i relativi oneri documentali saranno

definite con provvedimento da parte dell’Agenzia delle Entrate.

Regime Super-deduzione

Patent Box Costi ricerca e sviluppo

Tale regime è stato ulteriormente modificato dalla Legge 30 dicembre 2021 n. 234 (Legge di bilancio 2022), che ha – tra l’altro – rivisto

l’ambito oggettivo dell’agevolazione e ha meglio chiarito la decorrenza del nuovo regime

Page 2Lineamenti generali del regime Patent Box originario The better the question. The better the answer. The better the world works.

Patent Box – Lineamenti del «vecchio» regime

Riduzione di una quota pari al 50% del reddito Software coperto da copyright, • I.P.R. OWNER: L’opzione può essere esercitata

derivante: da chi ha diritto allo sfruttamento economico dei

brevetti industriali,

• dalla concessione in uso a terzi dei beni beni immateriali.

immateriali agevolabili (royalties); know how,

• Attività di ricerca e sviluppo: è necessario che

• dall’utilizzo diretto dei beni immateriali Dosegni e modelli chi ha il diritto allo sfruttamento economico del

agevolabili. bene svolga attività di R&S (ricerca

beni immateriali, legati da vincoli fondamentale, ricerca applicata, ideazione e

Il regime è opzionale, quinquennale, di complementarietà ai fini della realizzazione del software coperto da

irrevocabile e rinnovabile. realizzazione di un copyright, ecc.).

prodotto/processo.

• Nexus Ratio: l’attività di ricerca e sviluppo deve

mirare a sviluppare, manutenere e accrescere il

bene immateriale.

NEXUS REDDITO DA REDDITO

RATIO X IP ASSET = AGEVOLABI

LE

DETASSAZIONE

COSTI QUALIFICATI*

IRES E IRAP PARI

(costi afferenti le attività di R&S sostenuti per il

mantenimento, l'accrescimento e lo sviluppo Reddito derivante dalla REDDITO AL 50% DEL

dell’IP Asset)

X concessione in uso/utilizzo

diretto dell’IP Asset

= AGEVOLABILE REDDITO

COSTI COMPLESSIVI AGEVOLABILE

(costi complessivi sostenuti per produrre l’IP

Asset)

*L’ammontare dei costi qualificati assunto al numeratore può essere aumentato di un importo al massimo pari al 30% della differenza fra i costi complessivi e i costi qualificati.

Page 4Patent Box – Calcolo della quota agevolabile

In base al precedente regime, la determinazione della quota di reddito agevolabile consta dei seguenti step:

Reddito da IP Nexus Ratio Quota agevolabile

il contributo economico derivante dall’utilizzo Relazione fra costi qualificati di R&D ed i costi La quota di reddito agevolabile si ottiene

diretto dei beni immateriali va determinato sulla complessivi. Per costi qualificati si intendono i moltiplicando il reddito da IP per il Nexus

base degli “standard internazionali rilevanti costi di R&D sostenuti direttamente dal Ratio, determinando la quota che costituirà una

elaborati dall’OCSE” con particolare riferimento contribuente, costi R&D appaltati a terzi e variazione in diminuzione dall’imponibile del

alle linee guida in materia di prezzi di riaddebito di costi da CCA. Per costi reddito d’impresa.

trasferimento. I metodi da preferire a tale complessivi intendiamo i costi di R&D appaltati

riguardo sono il CUP Method ed il Profit Split ad altre società del gruppo ed i costi di acquisto

Method dell’intangibile

Page 5Patent Box – Calcolo della quota agevolabile

In base al precedente regime, la determinazione della quota di reddito agevolabile consta dei seguenti step:

Reddito da IP Nexus Ratio Quota agevolabile

Contributo Reddito agevolabile

Nexus Ratio

economico

► CUP method; Costi qualificati Variazione in diminuzione

del 50% ai fini IRES, IRPES

► Profit Split method Costi complessivi e IRAP

Page 6Patent Box – Esercizio dell’opzione

Per potere accedere al regime di tassazione agevolata, i titolari del reddito di impresa dovevano esercitare un'opzione, da comunicare all'Agenzia delle Entrate con

modalità telematiche.

Per i primi due periodi d'imposta di applicazione (i.e. 2015 e 2016) era necessario utilizzare il modello semplificato approvato con provvedimento del 10

novembre 2015.

L'articolo 4, comma 2, del «Decreto Patent box», ha previsto poi che l'esercizio dell'opzione, a decorrere dal terzo periodo d'imposta successivo a quello in

corso al 31 dicembre 2014, fosse comunicata direttamente nella dichiarazione dei redditi.

Page 7Patent Box – Esercizio dell’opzione

A livello procedurale, il legislatore ha previsto che:

in caso di utilizzo diretto dei beni immateriali agevolabili, il contribuente aveva l'obbligo, oltre che di inviare l'opzione telematica, di concludere con

l'ufficio competente un accordo di ruling ai sensi dell'articolo 8 del Dl 269/2003, ora abrogato e sostituito dal nuovo articolo 31-ter del Dpr 600/1973.

Il ruling era previsto come facoltativo nel caso di utilizzo indiretto e nel caso di realizzo di plusvalenze derivanti dalla vendita del bene immateriale.

Ruling obbligatorio Ruling facoltativo

• In caso di ruling obbligatorio, l’opzione produce efficacia a • In caso di ruling facoltativo, l’opzione produce efficacia a partire

partire dall’anno di presentazione dell’istanza dall’esercizio dell’opzione

• Vi sono anche casi di passaggio da ruling obbligatorio a facoltativo come scissione

o conferimento del bene a beneficio di altra società del Gruppo

Page 8Patent Box – Il regime di autoliquidazione

Con il DL 34/2019 il legislatore ha introdotto la possibilità di determinare il reddito agevolabile in autoliquidazione (senza accedere alla procedura di

ruling) anche in caso di utilizzo diretto dei beni agevolabili

Per i soggetti che adottavano il regime opzionale dell’autoliquidazione del beneficio era prevista la possibilità di predisporre una specifica documentazione,

idonea ad evitare l’applicazione di sanzioni (penalty protection) in casi di successiva rettifica del reddito agevolabile da parte dell’Agenzia delle Entrate.

Restava ferma la possibilità di accedere alla procedura di ruling per le imprese non interessate al regime di autoliquidazione

Page 9Patent Box – Oneri documentali

Con la Circolare 28/E del 2020 l’Agenzia delle Entrate ha sciolti i dubbi sul tema della documentazione necessaria per il corretto esercizio dell’opzione.

L’amministrazione ha infatti fornito soluzioni specifiche per l’espletamento degli obblighi connessi al set informativo da fornire da parte del contribuente.

Prospetto di idonea documentazione ai fini Patent Box

Struttura partecipativa della Società;

Transazioni poste in essere con altre consociate estere;

Sezione A

Informazioni qualitative (mercato di riferimento, modello organizzativo, descrizione della value

chain);

Analisi funzionale dell’impresa (descrizione di funzioni svolte, rischi assunti e beni strumentali

apportati);

Descrizione dei beni immateriali da agevolare

Informazioni di sintesi sulla determinazione del reddito agevolabile;

Sezione B Metodo di transfer pricing adottato;

Calcolo della quota agevolabile.

Page 10Il nuovo Patent Box The better the question. The better the answer. The better the world works.

Nuovo Patent Box – super deduzione

Con finalità di semplificazione dell’accesso al regime, il D.L. 146/2021 ha profondamente innovato la disciplina del Patent Box sostituendo il regime di

detassazione dei redditi derivanti da alcune tipologie di beni immateriali a un’agevolazione che maggiora del 90 per cento i costi di ricerca e sviluppo sostenuti per

i beni «agevolabili» (marchi, brevetti, know-how, software, modelli e disegni). L’extradeduzione non era cumulabile con il credito ricerca e sviluppo.

La Legge di Bilancio 2022 è intervenuta modificando le caratteristiche del nuovo regime prevedendo una più ampia deducibilità ai fini delle imposte sui redditi e

dell’IRAP e una complessiva semplificazione :

È stata incrementata la misura percentuale della maggiorazione dei costi dal 90% al 110%

È stata prevista l’esclusione dei marchi d’impresa e del know-how dai beni agevolabili

È stato ridisegnato il regime transitorio

È stata prevista l’eliminazione del divieto di cumulo dell’agevolazione con il credito d’imposta ricerca e

sviluppo.

Page 12Nuovo Patent Box – Nuova formulazione

Art. 3 D.L. 146/2021 (come modificato dalla Legge di Bilancio 2022)

Ai fini delle imposte sui redditi i costi di ricerca e sviluppo sostenuti dai soggetti indicati al comma 1 in relazione a software

protetto da copyright, brevetti industriali, disegni e modelli, che siano dagli stessi soggetti utilizzati direttamente o

indirettamente nello svolgimento della propria attivita' d'impresa, sono maggiorati del 110 per cento. Con provvedimento del

direttore dell'Agenzia delle entrate sono definite le modalita' di esercizio dell'opzione di cui al comma 1

I soggetti indicati al comma 1 sono:

- I soggetti titolari di reddito d’impresa

- I soggetti non residenti con stabile organizzazione in Italia, a condizione di essere residenti in Paesi con i quali sia in

vigore un accordo per evitare la doppia imposizione e con i quali lo scambio di informazioni sia effettivo.

Art

Page 13Nuovo Patent Box – Regimi a confronto

Ambito di applicazione

A norma dell'art. 6, comma 4, del D.L. n. 146/2021 (come modificato dalla Legge di Bilancio 2022), le nuove disposizioni «si applicano a condizione che i

soggetti che esercitano l'opzione di cui al comma 1 svolgano le attività di ricerca e sviluppo, anche mediante contratti di ricerca stipulati con società diverse da

quelle che direttamente o indirettamente controllano l'impresa, ne sono controllate o sono controllate dalla stessa società che controlla l'impresa ovvero con

università o enti di ricerca e organismi equiparati, finalizzate alla creazione e allo sviluppo dei beni».

Modificata la definizione di attività di R&D

Vecchio Patent Box Nuovo

Patent Box

Attività di ricerca e sviluppo «finalizzate alla produzione di Attività di ricerca e sviluppo «finalizzate alla creazione e allo

beni» e, nello specifico, alle attività «finalizzate allo sviluppo, al sviluppo dei beni agevolabili»

mantenimento, nonché all’accrescimento del valore dei beni

Page 14Nuovo Patent Box – Regimi a confronto

Ambito di applicazione in linea con il vecchio regime

A norma dell'art. 6, comma 4, del D.L. n. 146/2021, le nuove disposizioni «si applicano a condizione che i soggetti che esercitano l'opzione di cui al comma 1

svolgano le attività di ricerca e sviluppo, anche mediante contratti di ricerca stipulati con società diverse da quelle che direttamente o indirettamente controllano

l'impresa, ne sono controllate o sono controllate dalla stessa società che controlla l'impresa ovvero con università o enti di ricerca e organismi equiparati,

finalizzate alla creazione e allo sviluppo dei beni».

Modificata la definizione di attività di R&D

Occorrerà pertanto precisare se sia necessario o meno che l’attività RS “sfoci” nella creazione di un IP. La questione assume rilevanza in

quanto le imprese operanti in settori ad alto valore tecnologico (ad esempio, farmaceutico; meccanica), sostengono frequentemente ingenti

spese R&D in relazione a progetti che, per ragioni strategiche o di convenienza, non vengono portati allo stadio finale,

Page 15Patent Box – Attività di ricerca e sviluppo

Come detto, tale opzione è fruibile dai titolari di reddito d’impresa che svolgono attività di ricerca e sviluppo finalizzate alla creazione e/o allo sviluppo di beni

immateriali agevolabili.

Cosa si intende per «Attività di ricerca e sviluppo» ai fini Patent Box?

Lavori sperimentali o teorici svolti per acquisire nuove conoscenze sui fondamenti

di fenomeni e di fatti osservabili, senza che siano previste applicazioni

commerciali dirette.

1) Attività di ricerca fondamentale;

La ricerca industriale, lo sviluppo sperimentale o una qualsiasi combinazione dei

due tipi di

1) Attività di ricerca applicata; Attività: (i) Ricerca industriale (ii) sviluppo sperimentale.

2) Design activity; Processo creativo, di natura scientifica, in grado di coniugare correttamente

l’aspetto funzionale di una produzione alla ricerca estetica.

1) Attività di ricerca preventiva, elaborazione di test e

ricerche di mercato

Elaborazione di test, simulazioni, ricerche di mercato tese a meglio comprendere il

contesto socioeconomico, la concorrenza, lo sviluppo del loro settore nonché il

comportamento dei consumatori.

Page 16Nuovo Patent Box – quali spese considerare?

Il nuovo Patent Box trova applicazione con riferimento alle spese di R&D relative agli IP agevolabili. L’ambito di tali spese non è stato tuttavia chiarito e dovrà

necessariamente essere circoscritto dall’Agenzia delle Entrate.

Allo stato attuale, in assenza di ulteriori indicazioni sembrerebbe ragionevole fare riferimento alle spese di ricerca rilevanti ai fini del credito ricerca e sviluppo,

quali:

spese per il personale «qualificato» (criteri da dover definire da parte del

provvedimento);

quote di ammortamento di spese di acquisizione di strumenti e attrezzature da

laboratorio;

spese relative a contratti di ricerca stipulati con università, enti di ricerca e organismi

equiparati;

spese per competenze tecniche e privative

Tali SRS dovrebbero peraltro essere agevolabili a condizione che siano incorse al fine di svolgere una delle seguenti attività di RS

(Comunicazione della Commissione Europea 2014/C 198/01 del 27 giugno 2014 in tema di Credito R&S):

Ricerca fondamentale

Ricerca industriale

Ricerca applicata

Page 17Nuovo Patent Box – modifiche ai beni agevolabili

Esclusione di marchi d’impresa e know-how

Software protetto da copyright

Brevetti industriali

Beni immateriali

agevolabili Marchi d’impresa

Disegni e modelli

Know-how

Page 18Patent Box – beni agevolabili

Con riguardo al nuovo Patent Box, per la definizione dei beni immateriali agevolabili, si rimane in attesa di maggiori chiarimenti da parte del provvedimento di

prossima emanazione da parte dell’Agenzia delle Entrate.

Tuttavia, considerando che l’ambito applicativo appare analogo alla precedente disciplina, dovrebbero valere le medesime classificazioni dei beni agevolabili di cui

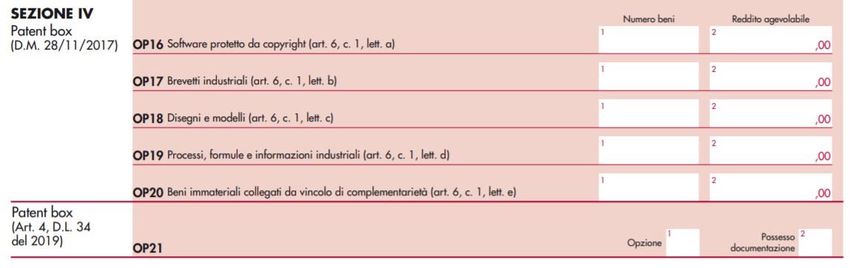

all’art. 6 del D.M. 28 novembre 2017 e della Circolare n.11/2016 dell’Agenzia delle Entrate. In particolare:

Brevetti industriali

Si tratta dei brevetti concessi o in corso di concessione. I predetti titoli di proprietà industriale sono concessi dai competenti Uffici

nazionali, comunitari o Organismi internazionali, variamente denominati

Si tratta delle domande depositate presso gli Uffici competenti. La prova a corredo della dichiarazione sostitutiva è rappresentata da:

ricevuta (in qualunque modo denominata) dell’avvenuto deposito della domanda, ovvero attestato (in qualunque modo denominato)

di avvenuta concessione del titolo di proprietà industriale. Vanno anche indicati i riferimenti di eventuali banche dati da cui

desumere le informazioni o estrarre i documenti

Page 19Patent Box – beni agevolabili

Con riguardo al nuovo Patent Box, per la definizione dei beni immateriali agevolabili, si rimane in attesa di maggiori chiarimenti da parte del provvedimento di

prossima emanazione da parte dell’Agenzia delle Entrate.

Tuttavia, considerando che l’ambito applicativo appare analogo alla precedente disciplina, dovrebbero valere le medesime classificazioni dei beni agevolabili di cui

all’art. 6 del D.M. 28 novembre 2017 e della Circolare n.11/2016 dell’Agenzia delle Entrate. In particolare:

Software protetto da copyright

Per software protetto da copyright si intendono i programmi per elaboratore in qualunque forma espressi purché originali, quale

risultato di creazione intellettuale dell’autore.

La prova per il software è una dichiarazione sostitutiva (ai sedi del D.P.R n.445/2000), con descrizione del programma, che attesti la

sussistenza dei requisiti di tutela di originalità e creatività tali da identificare un’opera dell’ingegno nonché la titolarità dei diritti

esclusivi in capo al richiedente, a titolo originario o derivativo (specificando il negozio da cui deriva l’acquisto). Può eventualmente

essere allegato il programma di supporto ottico non modificabile.

Page 20Patent Box – beni agevolabili

Con riguardo al nuovo Patent Box, per la definizione dei beni immateriali agevolabili, si rimane in attesa di maggiori chiarimenti da parte del provvedimento di

prossima emanazione da parte dell’Agenzia delle Entrate.

Tuttavia, considerando che l’ambito applicativo appare analogo alla precedente disciplina, dovrebbero valere le medesime classificazioni dei beni agevolabili di cui

all’art. 6 del D.M. 28 novembre 2017 e della Circolare n.11/2016 dell’Agenzia delle Entrate. In particolare:

Disegni e modelli

Per disegni e modelli “giuridicamente tutelabili”, si intendono: le domande di registrazione di disegni e modelli; i disegni e modelli

registrati; i disegni e modelli comunitari non registrati che possiedano i requisiti di registrabilità, la cui tutela dura per un periodo di

tre anni decorrente dalla data in cui il disegno o modello è stato divulgato al pubblico.

La dichiarazione sostitutiva deve contenere: (i) titolarità dei diritti esclusivi; (ii) sussistenza dei requisiti di tutela (comunitari o per

la legge sul diritto d’autore; (iii) data ed evento in cui il disegno/modello è stato divulgato al pubblico per la prima volta; (iv) nome

dell’autore ed eventuale data di morte.

Page 21Nuovo Patent Box – modifiche ai beni agevolabili

Esclusione di marchi d’impresa e know-how

Ratio della norma la ratio del nuovo Patent Box è quella di fornire un incentivo per l’effettuazione di determinanti

investimenti in IP da parte delle imprese italiane.

L’esclusione dei marchi d’impresa e del know-how comportano diverse incongruenze con la ratio della norma sopra individuata, in quanto:

Le spese relative al know-how presentano una natura simile alle spese di ricerca e

sviluppo relative ai brevetti, specie nel tessuto economico italiano

Le spese relative allo sviluppo dei marchi, pur non essendo immediatamente riconducibili

alla nozione di SRS strettamente intesa, sono meritevoli di tutela, per l’importanza che

rivestono rispetto al tessuto imprenditoriale italiano, analogamente agli investimenti in

SRS effettuati nel settore tecnologico.

Page 22Nuovo Patent Box – Determinazione dell’agevolazione

La nuova agevolazione consiste in una maggiorazione della deducibilità fiscale dei costi di ricerca e sviluppo sostenuti in relazione ai beni immateriali agevolabili.

Costi di ricerca e sviluppo Maggiore deduzione del 110%

Per i soggetti che esercitano l’opzione, i costi sono maggiorati del 110% sia ai fini delle imposte sui redditi sia ai fini IRAP. Il beneficio si sostanzia, quindi, in

una variazione in diminuzione da effettuarsi in dichiarazione (beneficio complessivo pari a 110% X 27,9% = 30,69%)

A seguito delle modifiche introdotte dalla Legge di Bilancio 2022, l’extra deduzione è cumulabile con l’eventuale credito d’imposta per spese di R&S fruito in

relazione alle medesime spese

Non sono previsti limiti massimi di spese agevolabili (come avviene, ad esempio, per il credito R&S)

Page 23Nuovo Patent Box – Beneficio non utilizzato

Ai sensi del nuovo comma 10-bis dell'art. 6 D.L. n. 146/2021, introdotto dalla Legge di Bilancio 2022, qualora le spese agevolabili siano sostenute in uno o più

periodi d'imposta in vista della creazione di una o più immobilizzazioni immateriali agevolate, il contribuente può fruire della maggiorazione del 110% di tali

spese (solo) a decorrere dal periodo d'imposta in cui l'immobilizzazione immateriale ottiene un titolo di privativa industriale.

La maggiorazione non può essere applicata alle spese sostenute prima dell'ottavo periodo d'imposta antecedente a quello nel quale l'immobilizzazione immateriale

ottiene un titolo di privativa industriale.

Meccanismo di recapture

Il meccanismo di recapture consente di recuperare il beneficio non utilizzato esclusivamente in relazione alle spese di ricerca e sviluppo che, ex post, hanno dato

vita a un bene immateriale.

Tale agevolazione opera già nel 2021 (beni immateriali brevettati in tale anno) con riferimento alle spese sostenute dall'ottavo anno precedente (2013).

Page 24Nuovo Patent Box – Esercizio della nuova opzione

Esercizio dell’opzione come nel precedente regime

Ha durata per 5 periodi d’imposta

Opzione È irrevocabile

È rinnovabile

Le modalità di esercizio dell'opzione saranno definite con provvedimento dell'Agenzia delle Entrate.

La nuova disposizione si applica alle opzioni esercitate a partire dal periodo d’imposta 2021 e contestualmente, viene abrogata la previgente disciplina del

Patent Box.

Page 25Nuovo Patent Box – regime documentale

I soggetti che intendono beneficiare della nuova agevolazione possono predisporre idonea documentazione al fine di fornire le informazioni necessarie alla

determinazione della «super-deduzione».

La documentazione dovrà essere predisposta secondo quanto previsto dal Provvedimento dell’Agenzia delle Entrate di prossima pubblicazione

In caso di rettifica della maggiorazione determinata dai soggetti che hanno optato per la «super-deduzione» da cui derivi una maggiore

imposta o una differenza del credito, la sanzione di cui all’art.1 , comma 2, del D. Lgs. n. 471/1997 non si applica qualora, nel corso di

accessi, ispezioni, verifiche o altra attività istruttoria, il contribuente consegni all'Amministrazione Finanziaria la documentazione indicata

nel suddetto provvedimento idonea a consentire il riscontro della corretta maggiorazione

Il contribuente che detiene la documentazione prevista dal provvedimento del Direttore dell'Agenzia delle Entrate ne dà comunicazione all'Amministrazione

Finanziaria nella dichiarazione relativa al periodo di imposta per il quale beneficia dell'agevolazione. In assenza della comunicazione attestante il possesso della

documentazione idonea, in caso di rettifica della maggiorazione, si applica la suddetta sanzione.

Page 26Nuovo Patent Box – regime transitorio

A norma dell'art. 6, comma 10, del D.L. n. 146/2021, come modificato dalla Legge di Bilancio 2022, con riferimento al periodo di imposta in corso alla data di

entrata in vigore del presente decreto e ai successivi periodi d'imposta non sono più esercitabili le opzioni previste dall'articolo 1, commi da 37 a 45, della Legge

23 dicembre 2014, n. 190, e dall'articolo 4 del Decreto-Legge 30 aprile 2019, n. 34 convertito.

sono valide le opzioni per il regime di Patent Box relative al periodo d’imposta 2020 (i.e., quinquennio 2020 –

2024);

sono precluse le opzioni relative al periodo d’imposta 2021 (i.e., quinquennio 2021 – 2025)

La nuova decorrenza risolverebbe quindi la questione della validità delle opzioni relative al periodo di imposta 2020 esercitate nei Modelli Redditi 2021, presentati

dopo il 22 ottobre 2021 (data di entrata in vigore del D.L.).

In attesa di indicazioni ufficiali in merito alla gestione degli effetti derivanti dalle modifiche alla decorrenza e al regime transitorio apportate dalla Legge di

Bilancio 2022, qualora, sulla base delle disposizioni in vigore al 30 novembre 2021 (termine di presentazione delle dichiarazioni), nel Modello Redditi 2021 non

sia stata esercitata l'opzione relativa al periodo di imposta 2020, sembrerebbe possibile presentare una dichiarazione integrativa per esercitare tale opzione.

Page 27Nuovo Patent Box – regime transitorio

Possibilità di scelta del nuovo regime per i precedenti esercizi

I soggetti che abbiano esercitato o che esercitino opzioni Patent Box di cui all'art. 1, commi 37 – 45, della L. n.190/2014 "afferenti ai periodi d'imposta

antecedenti a quello in corso all'entrata in vigore del presente decreto-legge" (opzioni quindi relative a periodi d'imposta antecedenti al 2021, possono scegliere,

in alternativa al regime opzionato, di aderire al nuovo regime agevolativo, previa comunicazione da inviare secondo le modalità che saranno stabilite con

provvedimento dell'Agenzia delle Entrate.

Sono espressamente esclusi da tale possibilità di scelta:

coloro che abbiano presentato istanza di accesso alla procedura di ruling di cui all'art. 31-ter del D.P.R.

n.600/1973, ovvero presentato istanza di rinnovo, e abbiano sottoscritto un accordo preventivo con l'Agenzia

delle Entrate a conclusione di dette procedure); sono precluse le opzioni relative al periodo d’imposta 2021 (i.e.,

Esclusioni quinquennio 2021 – 2025);

i soggetti che abbiano aderito al regime di «autodeterminazione» di cui all’art. 4 del D.L. 34/2019.

Page 28Il nuovo Patent Box – questioni aperte The better the question. The better the answer. The better the world works.

Nuovo Patent Box – questioni aperte

Sussistono diversi aspetti di incoerenza sistematica della nuova norma secondo il parere dei diversi operatori. Si riassumono in seguito le principali criticità

rispetto alle quali si auspica un rapido intervento chiarificatore da parte dell’Amministrazione finanziaria.

individuazione del perimetro delle spese agevolabili ed alla loro riferibilità ad un determinato bene immateriale;

individuazione del periodo di imposta in cui i relativi oneri devono ritenersi sostenuti;

sussistenza di problematiche in ragione dell’esclusione di marchi d’impresa e know-how dal novero degli IP

agevolabili;

nuovo Patent Box non perfettamente in linea con il concetto di «profit shifting»;

chiarimenti in tema di documentazione idonea.

Page 30Puoi anche leggere