IL NUOVO AMBITO DI APPLICAZIONE DELLA CIGS DOPO LA LEGGE DI BILANCIO PER IL 2022

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

IL NUOVO AMBITO DI APPLICAZIONE DELLA CIGS DOPO LA LEGGE DI BILANCIO PER IL 2022

La Legge di Bilancio 2022 ha operato una riforma strutturale degli ammortizzatori sociali in costanza

di rapporto di lavoro (FIS/CIGS/FONDI BILATERALI ART. 26 -27- 40 D.LGS. 148/15).

In particolare verranno coperti con gli ammortizzatori sociali i datori di lavoro di ogni settore a

prescindere dai limiti dimensionali (il FIS così come i fondi bilaterali art. 26 e art. 27 coprivano

normativamente solo i datori con più di 5 dipendenti nel semestre) e tutte le tipologie di dipendenti

(es. apprendisti di 1 livello/3 livello/domicilio) con la sola eccezione dei dirigenti.

Per accedere agli ammortizzatori serviranno al dipendente solo 30 giorni di anzianità nella unità

produttiva (anziché 90 giorni) e verrà innalzata la misura dell’ammortizzatore tramite la abrogazione

del massimale minore.

Si ricorda che la anzianità minima nella unità produttiva non è richiesta per gli eventi oggettivamente

non evitabili.

Tra le novità della Legge di Bilancio 2022 si segnala il nuovo ambito di applicazione della Cigs (vedi

nuovo art. 20 c. 3 bis del D.LGS. 148/15) che costituisce l’oggetto di questo intervento.

In particolare dal 1 gennaio 2022 (la norma si esprime per le riduzioni e sospensioni dal 01/01/2022)

non si applica più il vecchio art. 20 c.1 (datori con più di 15 dipendenti/semestre) art. 20 c.2 (datori

con più di 50 dipendenti/semestre) art. 20 c.3 (datori a prescindere dal numero dipendenti) del D.LGS.

148/15 che definiva i datori tenuti alla contribuzione Cigs ;

Fino al 31/12/2021 i datori tenuti alla contribuzione Cigs erano quelli definiti da art. 20 c.1 / art.

20 c.2 / art. 20 c.3 del D.LGS. 148/15

1) Art. 20 c. 1 D.LGS. 148/15 (es. industria con più di 15 dipendenti / semestre precedente)

imprese che, nel semestre precedente la data di presentazione della domanda, abbiano

occupato mediamente più di 15 dipendenti, inclusi gli apprendisti e i dirigenti:

a. imprese industriali, comprese quelle edili e affini;

b. imprese artigiane che procedono alla sospensione dei lavoratori in conseguenza di sospensioni

o riduzioni dell’attività dell’impresa che esercita l’influsso gestionale prevalente;

c. imprese appaltatrici di servizi di mensa o ristorazione, che subiscano una riduzione di attività

in dipendenza di situazioni di difficoltà dell’azienda appaltante, che abbiano comportato per

quest’ultima il ricorso al trattamento ordinario o straordinario di integrazione salariale;

d. imprese appaltatrici di servizi di pulizia, anche se costituite in forma di cooperativa, che

subiscano una riduzione di attività in conseguenza della riduzione delle attività dell’azienda

appaltante, che abbia comportato per quest’ultima il ricorso al trattamento straordinario di

integrazione salariale;

e. imprese dei settori ausiliari del servizio ferroviario, ovvero del comparto della produzione e

della manutenzione del materiale rotabile;

f. imprese cooperative di trasformazione di prodotti agricoli e loro consorzi;

g. imprese di vigilanza.2) Art. 20 c. 2 D.LGS. 148/15 (es. commercio/logistica con più di 50 dipendenti / semestre

precedente)

imprese che, nel semestre precedente la data di presentazione della domanda, abbiano

occupato mediamente più di 50 dipendenti, inclusi gli apprendisti e i dirigenti:

a. imprese esercenti attività commerciali, comprese quelle della logistica;

b. agenzie di viaggio e turismo, compresi gli operatori turistici.

Ricordiamo che i datori del commercio con più di 50 dipendenti/semestre fino al 31/12/2021

versavano la contribuzione alla Cigs (0,9 %su imponibile previdenziale), non versavano la

contribuzione alla Cigo e non versavano la contribuzione al Fis (visto che coloro che erano passibili

di titolo primo -vedi Cigo e o Cigs- non versavano al Fis).

3) Art. 20 c. 3 D.LGS. 148/15 (es. partiti politici anche con n. 1 dipendente)

in relazione ai seguenti datori di lavoro a prescindere dal numero dei dipendenti:

a. imprese del trasporto aereo e di gestione aeroportuale e società da queste derivate,

nonché imprese del sistema aereoportuale;

b. partiti e movimenti politici e loro rispettive articolazioni e sezioni territoriali, nei limiti di

spesa di 8,5 milioni di euro per l’anno 2015 e di 11,25 milioni di euro annui a decorrere

dall’anno 2016, a condizione che risultino iscritti nel registro di cui all’articolo 4, comma

2, del DL 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla L. 21 febbraio 2014,

n. 13. Per i partiti politici vale la condizione che siano iscritti al registro tenuto dalla

“Commissione di garanzia degli statuti e per la trasparenza e il controllo dei rendiconti dei

partiti politici”.

Dal 01/01/2022 il c. 198 della Legge di Bilancio per il 2022 riscrive i datori che devono versare

contribuzione Cigs tramite la introduzione del nuovo art. 20 c.3bis e 20 c. 3ter al D.LGS. 148/15.

La Legge di Bilancio per il 2022 cessa gli effetti dell’articolo 20 c.1 /c.2 /c.3 al 31/12/2021 e riscrive

contestualmente i nuovi datori tenuti alla contribuzione al Fis con un intervento sull’articolo 29 del

testo unico sugli ammortizzatori.

Dal 01/01/2022 entra nel nostro ordinamento il nuovo art. 20 c.3bis (art. 20 c. 3 bis D.LGS. 148/15)

che prevede che rientrino nel campo di applicazione della Cigs e nei relativi obblighi contributivi i

datori che non rientrano nell’ambito di applicazione dei fondi bilaterali art. 26 (es. credito), art.27 (es.

Fsba), art. 40 (fondo territoriale plurisettoriale Trento e Bolzano) a condizione che abbiano nel

semestre precedente più di 15 dipendenti;

Art. 20 c.3bis D.LGS. 148/15

Per i trattamenti di integrazione salariale relativi a periodi di sospensione o riduzione dell'attività

lavorativa decorrenti dal 01/01/2022, la disciplina in materia di intervento straordinario di

integrazione salariale e i relativi obblighi contributivi trovano applicazione in relazione ai datori di

lavoro non coperti dai fondi di cui agli articoli 26, 27 e 40 e che, nel semestre precedente la data

di presentazione della domanda, abbiano occupato mediamente più di quindici dipendenti, per

le causali di cui all'articolo 21, comma 1.MEDIA PIU’ DI 1 5DIPENDENTI/SEMESTRE PRECEDENTE

Per l’accesso ai trattamenti di integrazione è richiesto che l’impresa abbia alle proprie dipendenze

mediamente più di 15 dipendenti, da calcolarsi in riferimento al semestre precedente la data di

presentazione della domanda. Nel computo di tale quota minima di dipendenti sono inclusi i

lavoratori con la qualifica di dirigente, i lavoratori a domicilio e gli apprendisti e, per effetto della

riforma, anche i lavoratori che prestano la loro opera con il vincolo di subordinazione, sia

all’interno che all’esterno dell’azienda. sono da includersi nel calcolo dell’organico lavoratori che

svolgono prestazione lavorativa presso il domicilio proprio o in un altro locale di cui abbiano

disponibilità, i collaboratori etero-organizzati di cui all’art. 2 del D. Lgs n. 81/2015, i lavoratori con

apprendistato di alta formazione e di ricerca, i lavoratori con apprendistato per la qualifica e il

diploma professionale, il diploma di istruzione secondaria superiore e il certificato di

specializzazione tecnica superiore e di apprendistato di alta formazione e ricerca. Il requisito

relativo alla classe dimensionale, nelle ipotesi di trasferimento d’azienda, le cui richieste di

accesso agli ammortizzatori sociali siano state presentate prima che siano trascorsi sei mesi

dall’operazione societaria del trasferimento di azienda, deve sussistere, per l'impresa

subentrante, nel periodo decorrente dalla data del predetto trasferimento.

Da come si evince il datore tenuto a versare contribuzione al Fis come ridefinito dalla Legge di Bilancio

2022 (nuovo art. 29 D.LGS. 148/15) ,con più 15 dipendenti nel semestre rientra nell’ambito di

applicazione della Cigs (contribuzione dello 0,9% Cigs e prestazione per causali

crisi/riorganizzazione/solidarietà difensiva), oltre che del Fis (contribuzione nuova dello 0,8% per i

datori più 5 semestre e prestazione nuova dell’assegno di integrazione che copre le causali Cigo per

26 settimane nel biennio mobile).

Quindi dal 2022 entra per la priva volta in scena nel nostro ordinamento il datore Fis+Cigs visto che

la disciplina della Cigs e i relativi obblighi contributivi si applicano ai datori di lavoro che sono iscritti

ai sensi dell’art. 29 del D.LGS. 148/15 al c.d. FIS (Fondo di integrazione salariale) che soddisfino

comunque il requisito dei 15 lavoratori dipendenti.

Resta fermo che il datore del settore industriale che versa contributi alla Cigo (art. 10 D.LGS. 148/15)

nel caso in cui abbia più di 15 dipendenti nel semestre deve versare contribuzione anche alla Cigs

(datore Cigo+Cigs)

n. 2 casistiche dal 01/01/2022

Fis+Cigs: esempio: commercio o terziario con più di 15 dipendenti / semestre;

Cigo+Cigs: esempio: industria con più di 15 dipendenti / semestre.

Viene anche proposto della Legge di Bilancio 2022 l’art. 20 c.3ter (che sembra una riproposizione del

vecchio art. 20 c.3 D.LGS. 148/15 che cessa al 31/12/2021) che afferma che rientrano nell’ambito di

applicazione della Cigs a prescindere dai limiti dimensionali anche le imprese del trasporto aereo e di

gestione aeroportuale, i partiti e ai movimenti politici.Art. 20 c.3ter D.LGS. 148/15

La medesima disciplina e i medesimi obblighi contributivi trovano applicazione, a prescindere

dal numero dei dipendenti, per le causali di cui all’art. 21, c. 1, in relazione alle categorie

seguenti:

a) imprese del trasporto aereo e di gestione aeroportuale e alle società da queste derivate,

nonché alle imprese del sistema aeroportuale;

b) ai partiti e ai movimenti politici e alle loro rispettive articolazioni e sezioni territoriali, a

condizione che risultino iscritti nel registro di cui all'art. 4, c. 2, del DL 28/12/2013, n. 149,

convertito, con modificazioni, dalla L. 21/02/2014, n. 13.

Si prescinde, invece, dalla verifica del numero dei dipendenti nelle ipotesi di accesso agli

ammortizzatori sociali straordinari da parte di:

a) imprese del trasporto aereo e di gestione aeroportuale e società da queste derivate, nonché

imprese del sistema aeroportuale;

b) partiti e movimenti politici e loro rispettive articolazioni e sezioni territoriali, a condizione

che risultino iscritti nel registro di cui all'art. 4, c.2, del DL 28/12/2013, n. 149, convertito, con

modificazioni, dalla L. 21/02/2014, n. 13.

La Legge di Bilancio per il 2022 contestualmente modifica anche l’ambito di applicazione del Fis

introducendo l’art. 29 c.2bis che definisce i datori che devono versare la contribuzione al Fis.

Dal 2022 rientra nell’ambito di applicazione del fis il datore che:

1. non sia passibile della Cigo (art. 10);

2. non sia coperto dai fondi bilaterali art 26, 27, 40;

3. anche con 1 dipendente.

Art. 29 c.2bis D.LGS. 148/15

A decorrere dal 1° gennaio 2022, sono soggetti alla disciplina del fondo di integrazione salariale,

i datori di lavoro che occupano almeno un dipendente, appartenenti a settori, tipologie e classi

dimensionali non rientranti nell'ambito di applicazione dell’art. 10 che non aderiscono ai fondi

di solidarietà bilaterale costituiti ai sensi degli articoli 26, 27 e 40.

In precedenza (fino al 31/12/2021) il Fis copriva i datori a cui non si applicava il titolo 1 (art. 10 Cigo

e/o art. 20 Cigs ), con in media più di 5 dipendenti nel semestre e ai quali non si applicavano i fondi

art. 26, 27, 40.

Per fare un esempio nel commercio con più di 50 dipendenti nel semestre (datore solo Cigs) non era

passibile di Fis fino al 31/12/2021, in quanto lo stesso versando contribuzione alla Cigs era

assoggettato al dominio del di titolo 1 che appunto contempla non solo la Cigo ma anche la Cigs (ex

art. 20 c.2 D.LGS. 148/15);

il commercio fino a 5 dipendenti nel semestre precedente, non versava contribuzione al Fis fino al

31/12/2021 per cui i dipendenti in caso di riduzione e sospensione non avevano copertura con gli

ammortizzatori (non avevano assegno ordinario e non avevano assegno di solidarietà);la Legge di Bilancio per il 2022 consentirà ai dipendenti del commercio fino a 5 dipendenti nel

semestre di versare contribuzione dello 0,5% su imponibile previdenziale e di avere l’assegno di

integrazione di 13 settimane nel biennio mobile;

consentirà ai datori del commercio con più di 15 dipendenti / semestre di versare 0,8% su imponibile

previdenziale al Fis (per avere l’assegno di integrazione di 26 settimane nel biennio mobile per la

causali Cigo) e 0,9 alla Cigs (per avere la Cigs per la causali crisi / riorganizzazione e solidarietà

difensiva).

Nuovo contributo ordinario del Fis anno 2022

L’aliquota di finanziamento del FIS è fissato dal 2022 allo 0,50% per i datori di lavoro dimensionati,

come media del semestre antecedente la data di presentazione della domanda, fino a 5 dipendenti;

essa sale allo 0,80% per quelle con un organico superiore, con la possibilità (a partire dal 1° gennaio

2025) per le piccolissime aziende (fino a 5 dipendenti) di un abbassamento dell’aliquota nella misura

del 40% se per 24 mesi non ricorreranno ad alcun ammortizzatore.

Nb: per effetto del comma 219 dell’art. 1 della Legge n. 234/2021, per il solo anno 2022 le aliquote

del Fis risultano ridotte e modulate in relazione al numero dei lavoratori occupati nell’impresa nel

semestre precedente.

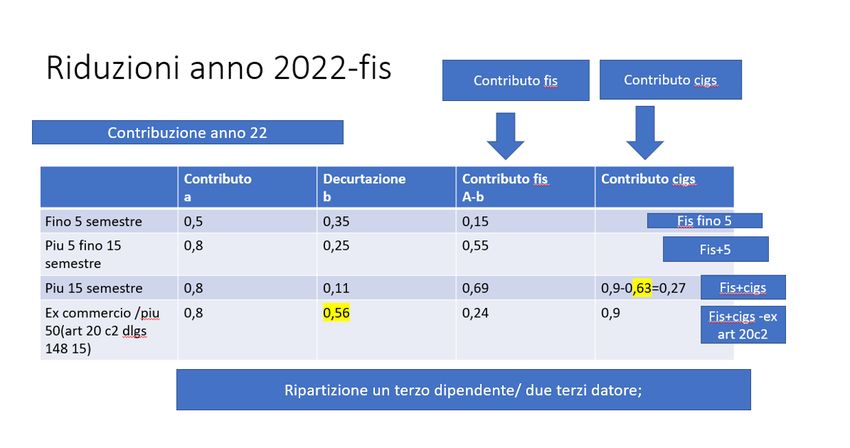

Il contributo al Fis per il 2022 per effetto degli abbattimenti(vedi tabella sotto) è:

1) dello 0,15% per i datori dimensionati fino a 5 dipendenti;

2) dello 0,55% se i lavoratori sono compresi tra i 6 ed i 15;

3) 0,69% se l’organico è superiore alle 15 unità;

4) le imprese esercenti le attività commerciali, logistica, viaggio e turismo, operatori turistici che

occupano più di 50 dipendenti pagano lo 0,24% di fis (ex art 20 c2 dlgs 148 2015).

La contribuzione Cigs per i datori Fis con più di 15 dipendenti / semestre dello 0,9 è ridotta per il solo

anno 2022 di 0,63% (0,9-0,63=0,27%) per cui sarà dello 0,27%;

La contribuzione Cigs rimane piena per il datori ex art. 20 c.2 D.LGS. 148/15 (es. commercio-logistica

con più di 50 dipendenti / semestre) che già la versavano prima del 2022.

ricordiamo che la contribuzione ordinaria al Fis fino al 31/12/2021 era:

datore + 15 /semestre/- 0,65% contribuzione

datore + 5 e fino 15 /semestre/- 0,45% contribuzione

datore fino a 5/semestre/-no contribuzione

il commercio/logistica/viaggio e turismo +50/semestre (ex art. 20 c.2 D.LGS. 148/15) aveva

la contribuzione Cigs allo 0,9% e non versava la contribuzione al Fis (fino a tutto il 2021 la

contribuzione Cigs e Fis era alternativa);FIS: la nuova prestazione dell’assegno di integrazione

il datore obbligato alla contribuzione al Fis nel caso di riduzione/sospensione nel 2022 per le causali

Cigo avrà diritto per i dipendenti ad un assegno di integrazione delle durata di:

1. tredici settimane in un biennio mobile, in favore dei dipendenti da datori di lavoro che,

mediamente, occupano fino a 5 dipendenti;

2. ventisei settimane in un biennio mobile, in favore dei dipendenti da imprese che,

mediamente, occupano più di 6 dipendenti.

Dal 01/01/2022 va in pensione l’assegno di solidarietà (che copriva i datori Fis con più di 5 dipendenti

nel semestre) e l’assegno ordinario (che copriva per i datori con più di 15 dipendenti nel semestre, le

causali ordinarie Cigo e straordinarie crisi e riorganizzazione).

Da ciò detto nel caso in cui avessimo nel 2022 un datore del terziario (ma anche del

commercio/pubblici esercizi), con più di 15 dipendenti nel semestre lo stesso sarà passibile di Fis

(nuovo art. 29 c.2bis D.LGS. 148/15) ma anche di Cigs (nuovo articolo art. 20 c.3bis D.LGS. 148/15).

Il Fis coprirà con il nuovo assegno di integrazione le causali Cigo (26 settimane nel biennio mobile per

il datore con più di 5 dipendenti nel semestre) invece la Cigs coprirà le causali strutturali crisi

riorganizzazione e solidarietà difensiva.

I predetti datori dovranno versare a regime (dal 2023) il contributo ordinario di 0,8% sull’imponibile

previdenziale al Fis (nuova contribuzione Fis per datore con più di 5 dipendenti a semestre) e il

contributo di 0,9% alla Cigs (quindi una doppia contribuzione per gli ammortizzatori: Fis e Cigs).

Per l’anno 2022 sono previsti degli abbattimenti che troviamo al c.219 delle Legge di Bilancio 2022

sia per la contribuzione ordinaria dovuta al Fis (gli abbattimenti sono diversi per il datore fino 5

dipendenti/con più di 5 dipendenti e fino a 15/con più di 15 dipendenti/ex art.20 c.2 D.LGS. 148/15),

che per la contribuzione ordinaria dovuta alla Cigs (datore con più di 15 dipendenti, non per il datore

ex art. 20 c.2 D.LGS. 148/15) che schematizziamo in tabella.

Questo intervento serve per scongiurare nel 2022 un incremento rilevante del costo del lavoro che

avremo invece nel 2023 nel caso di conferma dell’impianto della manovra.Fino al 31 12 2021 contribuzione Ex art. 20 c.2 (commercio/logistica più di 50 dipendenti /semestre) -0,9% Cigs; Fis più di 15 dipendenti /semestre -0,65% al Fis; Fis più di 5 dipendenti fino a 15 dipendenti /semestre - 0,45% al Fis; Fis fino a 5 dipendenti / semestre -no contribuzione. Sintetizzando dal 2022 nel dominio della Cigs potremmo avere 2 casistiche: 1) Cigo + Cigs (industria semestre più 15 dipendenti)-settore industriale(casistica non nuova nel nostro ordinamento) ; 2) Fis + Cigs (terziario/commercio/pubblici esercizi più 15 dipendenti semestre)-settore non industriale(casistica nuova nel nostro ordinamento)-la contribuzione fis copre l’ammortizzatore con causali tipiche della Cigo (assegno di integrazione Fis) /la contribuzione Cigs l’ammortizzatore della Cigs (causali crisi/riorganizzazione/solidarietà difensiva). Riportiamo anche alcuni passaggi della circolare 01/2022 del Ministero del Lavoro sull’argomento. Paragrafo 11. Campo d’applicazione (art. 20 del D.Lgs. n. 148) Con l’art. 1, comma 198 della legge in parola, sono apportate all’articolo 20 del d D.LGS. 148/15 che delimita il campo di applicazione della disciplina in materia di CIGS, diverse abrogazioni e modificazioni. Innanzitutto, come già anticipato al paragrafo 5 della presente circolare, la disciplina in materia di cassa integrazione guadagni straordinaria e i relativi obblighi contributivi si applica alle imprese che nel semestre precedente la presentazione dell’istanza abbiano occupato mediamente più di quindici dipendenti e sono calcolati nel computo, oltre ai lavoratori dipendenti con contratto subordinato, anche i lavoratori con la qualifica di dirigente, i lavoratori a domicilio, gli apprendisti e i lavoratori che prestano la loro opera con il vincolo di subordinazione sia all’interno che all’esterno dell’azienda. Le tutele dalla cassa integrazione guadagni straordinaria sono estese a tutte le imprese (con più 15 dipendenti) che non accedono ai fondi di solidarietà bilaterali, fondi bilaterali alternativi e al fondo territoriale intersettoriale delle province autonome di Trento e Bolzano (rispettivamente art. 26, 27 e 40 del D.LGS. 148/15). In tal modo, l’integrazione salariale straordinaria viene garantita ai datori di lavoro con più di 15 dipendenti indipendentemente dal settore lavorativo. L’abrogazione delle parole “inclusi i dirigenti e gli apprendisti”, dal comma 1 e dal comma 2 dell’articolo 20 in esame, comporta che, per l’accesso al trattamento di integrazione salariale straordinario per le imprese individuate all’articolo 20, comma 1 lett. da a) a g), il requisito dei 15 dipendenti è calcolato comprendendo anche i dirigenti, i lavoratori a domicilio, gli apprendisti e i lavoratori che prestano la loro opera con il vincolo di subordinazione, sia all’interno che all’esterno dell’azienda, così come innanzi chiarito al paragrafo 5. Dal 1°gennaio del 2022, l’ambito di applicazione della disciplina in materia di cassa integrazione guadagni straordinaria e i relativi obblighi contributivi, per le causali declinate all’articolo 21 comma 1 cui si applica, quindi, ad una platea più ampia di imprese e datori di lavoro. In particolare, come anticipato, i trattamenti di CIGS relativamente ai periodi di sospensione o riduzione dell’attività lavorativa decorrenti dalla medesima data del 1° gennaio 2022, si applicano anche ai datori di lavoro che non accedono ai fondi di solidarietà bilaterali, fondi bilaterali alternativi e al fondo territoriale intersettoriale delle province autonome di Trento e Bolzano (rispettivamente art. 26, 27 e 40 del d.lgs. n. 148/2015), e che nel semestre precedente l’istanza abbiano occupato mediamente più di quindici dipendenti. Si estende, pertanto, la disciplina della CIGS e i relativi obblighi contributivi anche alle imprese ai datori di lavoro che sono iscritti ai sensi dell’articolo 29 del D.LGS. 148/15al c.d. FIS (Fondo di integrazione salariale) che soddisfino comunque il requisito dei 15 lavoratori dipendenti da calcolare secondo i criteri già illustrati.

A mero titolo esemplificativo, si rappresenta, pertanto, che sono destinatarie della disciplina del d.lgs. n. 148/2015 anche le aziende del commercio che hanno alle proprie dipendenze un numero di dipendenti tra i quindici e cinquanta, per le causali di intervento declinate all’articolo 21, comma 1 (crisi aziendale, riorganizzazione e solidarietà). Paragrafo 5. Computo dei lavoratori dipendenti per l’accesso al trattamento di CIGS (art. 2 bis del D.LGS. 148/15) Dopo l’articolo 2, del d.lgs. 148, la riforma introduce l’articolo 2 bis, che prevede nuovi criteri per il computo dei dipendenti ai fini del ricorso all’intervento di cassa integrazione. La norma, intervenendo sulle disposizioni generali, definisce in termini di ampliamento e di universalità quali lavoratori debbano essere considerati al fine della determinazione delle soglie dimensionali per l’accesso alle prestazioni di integrazione al reddito. Come è noto, per l’accesso ai trattamenti di integrazione è richiesto che l’impresa abbia alle proprie dipendenze mediamente più di 15 dipendenti, da calcolarsi in riferimento al semestre precedente la data di presentazione della domanda. Nel computo di tale quota minima di dipendenti sono inclusi i lavoratori con la qualifica di dirigente, i lavoratori a domicilio e gli apprendisti e, per effetto della riforma, anche i lavoratori che prestano la loro opera con il vincolo di subordinazione, sia all’interno che all’esterno dell’azienda. Si chiarisce, con il nuovo comma, che sono da includersi nel calcolo dell’organico lavoratori che svolgono prestazione lavorativa presso il domicilio proprio o in un altro locale di cui abbiano disponibilità, i collaboratori etero-organizzati di cui all’art. 2 del D. Lgs n. 81/2015, i lavoratori con apprendistato di alta formazione e di ricerca, i lavoratori con apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore e di apprendistato di alta formazione e ricerca. Resta fermo che si prescinde, invece, dalla verifica del numero dei dipendenti nelle ipotesi di accesso agli ammortizzatori sociali straordinari da parte di: a) imprese del trasporto aereo e di gestione aeroportuale e società da queste derivate, nonché imprese del sistema aeroportuale; b) partiti e movimenti politici e loro rispettive articolazioni e sezioni territoriali, a condizione che risultino iscritti nel registro di cui all'articolo 4, comma 2, del DL 28/12/2013, n. 149, convertito, con modificazioni, dalla Legge 21/02/2014, n. 13. Il requisito relativo alla classe dimensionale, nelle ipotesi di trasferimento d’azienda, le cui richieste di accesso agli ammortizzatori sociali siano state presentate prima che siano trascorsi sei mesi dall’operazione societaria del trasferimento di azienda, deve sussistere, per l'impresa subentrante, nel periodo decorrente dalla data del predetto trasferimento. di Roberto Vinciarelli (Consulente del lavoro / Analista normativo)

Puoi anche leggere