IL MERCATO DELLA NAUTICA DA DIPORTO NEGLI USA ED IN FLORIDA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

IL MERCATO DELLA NAUTICA DA DIPORTO

NEGLI USA ED IN FLORIDA

INDICE

1 – SCENARIO MACROECONOMICO USA ....................................................... 2

1.1 – Il panorama americano ................................................................................ 2

1.2 – L’Export italiano negli USA .......................................................................... 3

2 – IL MERCATO DELLA NAUTICA DA DIPORTO NEGLI USA ........................ 4

2.1 – Executive Summary ..................................................................................... 4

2.2 – Il mercato USA nel dettaglio......................................................................... 5

2.3 – Volumi d’affari USA ...................................................................................... 6

2.4 – Tipologie di imbarcazioni presenti negli USA ............................................... 8

2.5 – Vendita di nuove imbarcazioni: trend ........................................................... 8

3 – SCENARIO MACROECONOMICO FLORIDA ............................................. 10

3.1 – Il panorama della Florida............................................................................ 10

3.2 – Presenza italiana in Florida ................................................................ 10

4 – IL MERCATO DELLA NAUTICA DA DIPORTO IN FLORIDA ..................... 12

4.1 – Volumi d’affari – Florida ............................................................................. 12

4.2 – Benchmark Florida con altri stati degli USA ............................................... 13

4.3 – Eventi-Fiere di settore ................................................................................ 15

5 – SUGGERIMENTI PER LE AZIENDE ITALIANE .......................................... 17

5.1 – Considerazioni principali ............................................................................ 17

5.2 – Importanza standard ABYC ....................................................................... 18

1

IL MERCATO DELLA NAUTICA DA DIPORTO

NEGLI USA ED IN FLORIDA

1 – SCENARIO MACROECONOMICO USA

Dopo la crisi finanziaria ed immobiliare del biennio 2008-2009, l’economia americana sta

riprendendo gradualmente a crescere a tassi di circa il 2% su base annuale.

1.1 – Il panorama americano

INDICATORI MACROECONOMICI 20121

PIL (PPP)* $ 15,684.75 mld

PIL pro-capite (PPP)* $49,922

Tasso di disoccupazione 8.08%

Debito Pubblico* $ 16,708.25 mld

Rapporto Debito/PIL 106.53%

Deficit Pubblico $ 1,089 mld

Rapporto Deficit/PIL 7.0%

Indice di poverta` 15.1%

Gli Stati Uniti rimangono nel 2012, secondo dati del Fondo Monetario Internazionale, il

primo paese al mondo generatore di un PIL pari a 15.684,75 miliardi di dollari2.

Questo risultato e` la conseguenza di alcuni tratti distintivi dell’economia americana: alta

produttività, abbondanti risorse naturali, una sviluppata rete di infrastrutture ed la

leadership nell’ambito delle tecnologie avanzate.

Di particolare interesse, come segnale della graduale ripresa dell’economia americana,

risultano i dati 2012 relativi al PIL pro-capite (PPP) e il tasso di disoccupazione. Il primo

dato si attesta infatti sui 49.922 $ nel 2012, in crescita del 7,6% rispetto all’anno

precedente, mentre il secondo dato si attesta sull’8.08%, registrando una riduzione di

piu` di 1 punto percentuale3.

1

www.cia.gov/library/publications/the-world-factbook/geos/us.html

2

http://www.imf.org/external/pubs/ft/weo/2013/01/weodata/index.aspx

3

www.cia.gov/library/publications/the-world-factbook/geos/us.html

2

Un altro dato molto importante riguarda la distribuzione delle famiglie nelle fasce di

reddito4:

FASCE DI REDDITO 2011 2012

$0 - $25,000 28.20% 25.06%

$25,000 - $50,000 26.60% 20.81%

$50,000 - $75,000 18.20% 21.67%

$75,000 - $100.000 11.00% 11.48%

Oltre $100,000 16.00% 21.00%

Risulta molto interessante notare la crescita di 5 punti percentuali tra il 2011 e il 2012

della fascia con reddito annuale superiore a 100.000 $. Questa fascia risultati infatti

essere rappresentativa del target di potenziali acquirenti per i prodotti d’alta gamma del

‘Made in Italy’.

1.2 – L’Export italiano negli USA

Gli USA continuano ad essere un paese molto importante per l’export italiano. Il valore

totale delle esportazioni italiane verso gli Stati Uniti ha superato i 36 miliardi di dollari nel

2012.

Come si può vedere dalla tabella sottostante, il valore delle esportazioni italiane verso gli

Stati Uniti e` aumentato considerevolmente dal 2010 al 2012. In particolare un aumento

sostanziale del 19,16% rispetto all’anno precedente si e` registrato nel 2011, per poi

attestarsi su una crescita dell’8,72% per l’anno successivo.

Importazioni USA da Italia

Valore (Milioni $) Variazione %

2010 28,513.64 7.88%

2011 33,976.77 19.16%

2012 36,938.59 8.72%

L’Italia esporta circa il doppio di quanto importi dagli USA. Tale tendenza si e` andata

addirittura accentuando nel 2012, quando il livello dell’export dall’Italia verso gli USA e`

stato superiore del 100% rispetto all’import.

4

Table H-9 Race of Head of Household by Median and Mean Income, US Census Bureau

3

2 – IL MERCATO DELLA NAUTICA DA DIPORTO NEGLI USA

2.1 – Executive Summary

Il mercato della nautica da diporto negli USA, ha seguito negli ultimi anni l’andamento

generale dell’economia. In particolare, dopo una flessione consistente nel periodo post-

crisi, negli ultimi 2 anni si e` registrata una crescita sostanziale del giro di affari legato al

settore. A livello nazionale, la spesa totale per nuove imbarcazioni, accessori e servizi

legati al settore e` cresciuta dagli $11,5 miliardi del 2010 agli attuali $14 miliardi, facendo

registrare una crescita del fatturato del 22.4%. Di questi, $8,86 miliardi sono dovuti alla

vendita di nuove imbarcazioni o motori ed in più, si registra un giro di affari da $11,74

miliardi derivante dalla vendita di usato.

Nel solo Stato della Florida il fatturato del comparto nautico nel 2012 si attesta su circa

$1,4 miliardi, in crescita del 15% rispetto all’anno precedente5.

Nel 2012 sono state registrate negli USA 1.167.900 imbarcazioni – di cui l’83% di

seconda mano –, un incremento del 3.7% rispetto all’anno precedente. Il 93% delle

nuove imbarcazioni vendute rientranti nelle categorie tradizionali (fuoribordo, entrobordo,

barche a motore, jet, moto d’acqua e gommoni) sono state fabbricate negli USA.

Nonostante una percentuale nettamente a favore per le imbarcazioni di seconda mano,

la vendita di nuove imbarcazioni ha raggiunto le 228.245 unità, in crescita del 6,5%

rispetto al 2011.

Nell’ambito delle nuove imbarcazioni, le vendite sono incrementate nelle seguenti

categorie:

Jet: + 36%;

Barche a vela: + 29%;

Entrobordo: + 13,4%;

Fuoribordo: + 11,3%.

La vendita di accessori per la navigazione ha registrato un fatturato di $5,6 miliardi a

livello nazionale nel 2012 e la spesa media per imbarcazione e’ stata di circa $350. Nel

5

http://www.nmma.org/statistics/publications/statisticalabstract.aspx

4

2012, il 78% dei proprietari di imbarcazioni ha comprato almeno un accessorio, in

crescita rispetto al 75% registrato l’anno precedente. Tra la categorie accessori, qui e

nei paragrafi successivi, vengono inclusi: sistemi di navigazione (es. GPS), apparati

elettronici, coperture, sistemi di sicurezza, manutenzione e riparazione, corde e vele,

attrezzature sportive o da pesca, ecc.).

Secondo le piu` recenti stime di ICOMIA (che si riferiscono al periodo 2010-2011), gli

Stati Uniti sono il mercato prevalente – con uno share pari al 68% – per quanto riguarda

la composizione complessiva del parco nautico mondiale. Il secondo mercato e`

rappresentato dall’Europa che ne detiene uno share del 25%.

COMPOSIZIONE DEL PARCO NAUTICO GLOBALE

3%

7%

22%

USA

EUROPA

68% ITALIA

RDM

2.2 – Il mercato USA nel dettaglio

Il mercato della nautica da diporto a livello ricreativo evidenzia una serie di mercati di

nicchia e comunque con caratteristiche produttive e di utilizzo diverse a seconda delle

aree geografiche di utilizzo.

In particolare possono essere identificate quattro grandi mercati regionali, aventi

ciascuno caratteristiche diverse sulla base dei periodi temporali e modalità di utilizzo e

sulla base delle caratteristiche geografiche della regione:

5

Nord-Est: dove la tradizione e l’utilizzo dell’imbarcazione anche in climi invernali

impongono costruzioni di tipo più tradizionale, con particolare attenzione al

comfort e alla protezione dagli agenti atmosferici;

Sud–Est e Golfo del Messico: imbarcazioni utilizzate tutto l’anno anche per

l’ampio ventaglio di destinazioni nei Caraibi, con molta attenzione all’estetica, al

comfort e spesso caratterizzate da una specifica ricerca di prestazioni e potenza;

Zona dei laghi: si tratta di imbarcazioni utilizzate quasi esclusivamente in acqua

dolce e in situazioni climatiche molto simili a quelle delle regioni del nord-est;

Zona del pacifico: ampia area che si estende dallo stato della California allo

stato di Washington, caratterizzata dalla presenza di un numero limitato di

destinazioni e con un’ampia escursione di climi e di periodi di utilizzo.

2.3 – Volumi d’affari USA

Nel 2012 erano presenti negli Stati Uniti circa 12 milioni di imbarcazioni registrate delle

quali, l’82% sono barche a motore, il 10% moto d’acqua, il 2% barche a vela ed il

restante 6% altre tipologie di imbarcazioni.

A livello nazionale le aziende direttamente collegate all’industria sono più di 34.000 tra

costruttori e cantieri, produttori di motori, produttori di accessori, dealers e rivenditori,

servizi collegati. Nel complesso hanno generato vendite per un valore di $92,2 miliardi.

6

N. VALORI ($

AZIENDE DEL SETTORE NAUTICO USA

AZIENDE miliardi)

Costruttori/Cantieri 830 6,6

Produttori di motori 241 8,1

Produttori di accessori 3.854 16,2

Dealers/Rivenditori 5.463 20,6

Servizi collegati 24.445 40,7

TOTALE 34.833 92,2

RILEVANZA ECONOMICA DEL SETTORE NAUTICA (USA) (miliardi di $)

7%

9%

44%

18%

22%

Costruttori/Cantieri

Produttori di motori

Produttori di accessori

Dealers/Rivenditori

Servizi collegati

Come si nota dai due grafici precedenti, i servizi collegati alla nautica rivestono la fetta

più grande in termini di quantità di aziene dell’industria nautica da diporto (circa 70%),

ma hanno rappresentato solo il 44% del fatturato nel 2012. Per quanto riguarda i

produttori di accessori e i rivenditori di barche ed accessori questi rappresentano

rispettivamente l’11% e il 16% delle aziende del settore, a fronte di uno share nel

fatturato pari al 18% e al 22% rispettivamente.

Dato significativo che si evince da

questo grafico e` quello relativo ai

costruttori/cantieri e ai produttori di

motori. Nonostante questi due

gruppi rappresentino soltanto il 2%

e l’1% delle aziende presenti, il

loro fatturato complessivo

ammonta al 16% del fatturato

totale dell’industria nautica da

diporto negli USA.

7

2.4 – Tipologie di imbarcazioni presenti negli USA

Nel 2012 si e’ registrato un incremento del numero di imbarcazioni negli USA, che ha

portato le unità totali, registrate e non (ovvero imbarcazioni presenti sul territorio degli

Stati Uniti, ma battenti bandiera straniera), a 16,6 milioni, ovvero allo stesso livello del

periodo pre-crisi, dopo che nel periodo 2008-2011 si era registrato un calo delle

imbarcazioni presenti.

In particolare, per quanto riguarda gli ultimi tre anni, e` possibile vedere nelle due tabelle

sotto riportate, il numero di unità presenti e la loro variazione.

Tipologie di Imbarcazioni negli USA (Milioni)

Barche a Moto Barche Altre

Fuoribordo Entrobordo TOTALE

Anno motore d'acqua a vela barche

2010 8,13 1,05 1,52 1,27 1,57 2,82 16,36

2011 7,96 1,01 1,47 1,27 1,59 2,86 16,16

2012 8,24 1,08 1,52 1,30 1,53 2,99 16,66

Tipologie di Imbarcazioni negli USA (variazione %)

Barche a Moto Barche Altre

Fuoribordo Entrobordo TOTALE

Anno motore d'acqua a vela barche

2010 -1,93% -2,78% -2,56% -4,51% 1,95% -6,93% -2,73%

2011 -2,09% -3,81% -3,29% 0,00% 1,27% 1,42% -1,22%

2012 3,52% 6,93% 3,40% 2,36% -3,77% 4,55% 3,09%

L’unica categoria in costante controtendenza rispetto alle altre e` quella delle barche a

vela che hanno infatti registrato una crescita delle unità registrate nel periodo 2010-2011

per poi compiere una flessione nel 2012. Le categorie dei fuoribordo e degli entrobordo

– tra cui rientrano gli yacht – hanno registrato un incremento delle unità presenti nel

mercato.

2.5 – Vendita di nuove imbarcazioni: trend

Per quanto riguarda la vendita di nuove imbarcazioni, si registra un sostanziale aumento

proprio per la categoria delle barche a vela, ed anche per quella dei fuoribordo, sia in

termini di unità vendute sia in termini di fatturato. Si registra tuttavia nel 2012 una

riduzione nella quantità di yacht venduti pari al 2%. Tale riduzione e` comunque

8controbilanciata da un aumento del 4,2% del fatturato. Ciò sta a significare che la

clientela si sta spostando verso l’acquisto di yacht più costosi rispetto al passato, come

dimostra il dato relativo ai prezzi medi di tali imbarcazioni in crescita del 6% rispetto al

2011

VENDITA NUOVE IMBARCAZIONI

Variazione %

2010 2011 2012

2011-2012

Unita` totali

vendute 112.800 115.750 128.800 11,3%

Fuoribordo Valore (miliardi) $1,863 $2,126 $2,626 23,5%

Costo medio

unitario $16.517 $18.369 $20.387 11,0%

Unita` totali

vendute 2.330 2.040 2.000 -2,0%

Valore (miliardi di

Yachts

$) $1,750 $1,726 $1,798 4,2%

Costo medio

unitario $750.917 $845.869 $898.269 6,3%

Unita` totali

vendute 115 75 50 -33,3%

Valore (miliardi di

Houseboats

$) $0,051 $0,036 $0,026 -27,8%

Costo medio

unitario $441.954 $485.029 $525.594 8,4%

Unita` totali

vendute 4.300 4.600 5.945 29,2%

Valore (miliardi di

Barche a vela

$) $0,179 $0,179 $0,217 21,4%

Costo medio

unitario $41.717 $38.889 $36.540 -6,0%

Unita` totali

Totale vendute 119.545 122.465 136.795 11,7%

(categorie) Valore (miliardi di

$) $3,843 $4,067 $4,667 14,8%

Unita` totali

vendute 517.745 527.005 546.395 3,7%

Totale

Valore (miliardi di

$) $5,857 $6,058 $6,799 12,2%

93 – SCENARIO MACROECONOMICO FLORIDA

3.1 – Il panorama della Florida

INDICATORI MACROECONOMICI 20126

Popolazione (milioni) 19.318

Visitatori (milioni) 89.3

PIL (miliardi) $779.34

PIL pro-capite $40,344

Disoccupazione 8.6%

Export (miliardi) $90.36

Import (miliardi) $71.83

La Florida e` il quarto stato piu` popoloso degli Stati Uniti con circa 19,5 milioni di

abitanti. Lo stato si classifica quarto anche per quanto riguarda il PIL.

3.2 – Presenza italiana in Florida

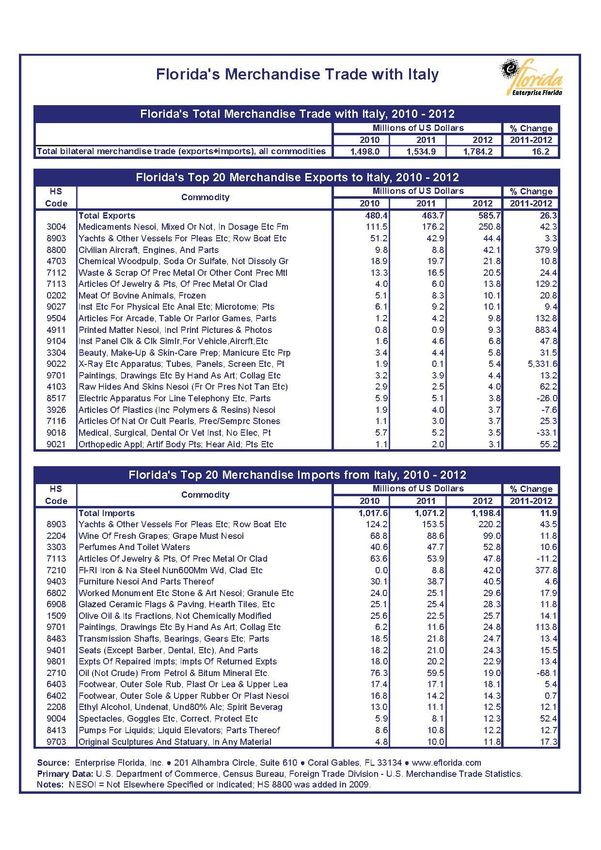

Come si può vedere dalla tabella sotto riportata, secondo i dati raccolti dall’agenzia

statale Enterprise Florida, nel 2012, la quantità di prodotti esportati dall’Italia verso la

Florida e` stata piu` che doppia rispetto alla quantità che il nostro paese ha importato.

Nel 2012 l’Italia ha esportato verso la Florida prodotti per un valore totale di quasi 1200

milioni di dollari. Incoraggiante e’ la crescita esponenziale delle esportazioni riguardanti

yachts, imbarcazioni e relativi parti -- si e` passati infatti dai $124,2 milioni del 2010 ai

$220.2 milioni del 2012, con una crescita del 43.5% dall’anno precedente -- e l’aumento

generale dei prodotti legati al Made in Italy come prodotti agroalimentari e arredo.

6

Rielaborazione IACC su dati di Enterprise Florida

1011

4 – IL MERCATO DELLA NAUTICA DA DIPORTO IN FLORIDA

4.1 – Volumi d’affari – Florida

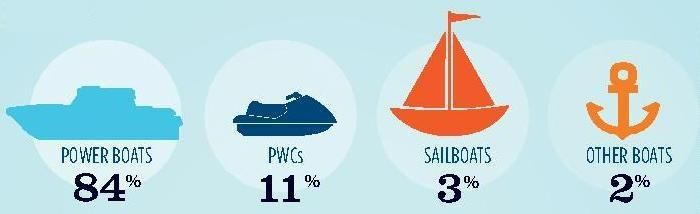

In Florida il numero totale di imbarcazioni registrate nel 2012, ammontano a 865.286

unità così divise:

84% Barche a motore;

11% Moto d’acqua;

3% Barche a vela;

2% Altre imbarcazioni.

La posizione privilegiata della Florida sull’Oceano Atlantico e sul Golfo del Messico ha

da sempre fatto di questo Stato non solo un grande mercato per le imbarcazioni, ma

anche un’interessante polo cantieristico.

AZIENDE DEL SETTORE NAUTICO FL QUANTITA` VALORI ($ millioni)

Costruttori/Cantieri 172 1.954,70

Produttori di motori 23 160,50

Produttori di accessori 492 897,90

Dealers/Rivenditori 732 3.381,70

Servizi collegati 4.120 6.508,00

TOTALE 5.539 12.902,80

12RILEVANZA ECONOMICA DEL SETTORE (FLORIDA) (milioni di $)

15% 1%

7%

51%

26%

Costruttori/Cantieri

Produttori di motori

Produttori di accessori

Dealers/Rivenditori

Servizi collegati

Da tali grafici si rileva anche che i dealers/rivenditori di imbarcazioni ed accessori, a

fronte di una quota di aziende pari a circa il 13% in Florida, ottengono una quota dei

ricavi pari al 26% del totale dell’industria. Anche questo dato e` molto incoraggiante per

gli esportatori italiani poiché sottolinea la presenza di distributori di grosse dimensioni.

4.2 – Benchmark Florida con altri stati degli USA

Il forte interesse, ed il voluminoso giro d’affari, legati all’industria in Florida vengono

confermati dalla posizione dominane di tale Stato nel panorama degli Stati Uniti.

Infatti, la Florida si pone come primo stato degli USA nel 2012 per la spesa totale per

nuove imbarcazioni, motori, rimorchi, ed accessori con il 12% del volume d’affari USA.

Stato Fuoribordo Motori Rimorchi Accessori Totale

Florida $852.343.877 $308.815.471 $12.158.843 $518.594.472 $1.691.912.663

Texas $501.219.678 $169.814.997 $12.265.865 $512.617.661 $1.195.918.201

Michigan $256.201.288 $80.098.691 $7.215.771 $301.977.748 $645.493.498

Maryland $184.706.643 $96.533.681 $6.368.039 $265.728.290 $553.336.653

New York $254.198.379 $65.018.904 $5.077.071 $213.918.530 $538.212.884

Resto USA $4.265.047.255 $1.337.199.922 $89.578.011 $3.772.481.299 $9.464.306.501

USA $6.313.717.120 $2.057.481.666 $132.663.600 $5.585.318.000 $14.089.180.400

SHARE

FLORIDA 13,5% 15,0% 9,2% 9,3% 12,0%

13SPESA TOTALE PER NUOVE IMBARCAZIONI, MOTORI,

ACCESSORI

12% 8% Florida

5% Texas

4% Michigan

67% Maryland

4% New York

Resto USA

Come si può vedere dai due precedenti grafici, la Florida, riveste un ruolo maggioritario

nella spesa legata a nuove imbarcazioni, motori, rimorchi ed accessori per la nautica da

diporto con il 12% della spesa nazionale concentrata in questo Stato

Altri dati interessanti riguardano il fatto che la spesa totale in Florida per tali categorie e`

stata costantemente sopra il miliardo di dollari all’anno per gli ultimi 5 anni, nonostante

gli effetti della crisi finanziaria ed immobiliare. Questo ha permesso alla Florida di

accrescere la sua posizione dominante nel panorama americano, passando da uno

share del 10,8% nel 2009 ad uno share del 12% nel 2012. Ciò si spiega con il fatto che,

dato che l’industria nautica in Florida e` stata meno esposta alla crisi rispetto ad altri

Stati degli USA dato che può avvantaggiarsi della presenza di una clientela

internazionale in particolar modo proveniente dall’America Latina.

144.3 – Eventi-Fiere di settore

IBEX

Si tratta della fiera B2B più

importante negli USA. Ad

essa partecipano costruttori,

designer, venditori di

imbarcazioni e di accessori

per la nautica.

Questa fiera si svolge

alternamente al Kentucky

Esposition Center di

Louisville, Kentucky –

quest’anno in data 17-19 settembre – ed al Tampa Convention Center di Tampa, Florida

– 30 ottobre, 1-2 novembre 2014.

Tale evento e’ dedicato esclusivamente agli operatori e non e’ aperto al pubblico.

Durante i tre giorni di fiera vengono organizzati seminari per quanto riguarda la nautica

in generale e settori più specifici come le nuove tipologie di marketing, il ruolo del web e

dei social media nell’industria, ecc. Inoltre vengo organizzati incontri B2B tra gli

espositori per facilitare lo scambio di informazioni e la creazione di contatti.

Sito web: http://www.ibexshow.com

FLIBS

Il Fort Lauderdale International

Boat Show si avvia verso la sua

54’ edizione che avrà luogo, come

ogni anno, al Bahia Mar Yachting

Center di Fort Lauderdale, Florida

dal 31 ottobre al 4 novembre.

Questo evento, aperto al

pubblico, e` uno degli eventi

mondiali più importanti per

15gli espositori di yacht e accessori di lusso. Alla fiera partecipano produttori di barche,

accessori, componentistica, fornitori di servizi alla nautica e distributori da tutto il mondo,

nonché i più importanti cantieri per costruzione e rimessaggio.

All’interno dell’evento vengo organizzati seminari e vengono forniti spazi per B2B

meeting anche se il focus e` decisamente B2C.

Sito web: http://www.showmanagement.com/fort_lauderdale/event/

MIBS

Il Miami International Boat Show si svolgerà dal 14 al 18 febbraio 2014 presso il Miami

Beach Convention Center di Miami. Anche

questo show, come il FLIBS e` aperto al pubblico

generale. Sono presenti all’evento

sia produttori e rivenditori di imbarcazioni, che

produttori e distributori di parti e accessori.

Anche a tale evento vengono organizzati

seminari ed incontri tra le varie aziende.

Sito web: http://www.miamiboatshow.com

165 – SUGGERIMENTI PER LE AZIENDE ITALIANE

5.1 – Considerazioni principali

I fattori principali che possono facilitare l’acceso al mercato statunitense da parte alle

aziende italiane nel settore della nautica da diporto sono:

Eccellenza: il cliente americano, sia esso il consumatore finale o un

intermediario della produzione, e’ particolarmente attento alla qualità del prodotto

finito e delle sue componenti. La cantieristica italiana, come dimostrato dal suo

dominio a livello globale, si e` certamente creata una forte reputazione per

quanto riguarda questo punto, ed e` quindi in grado di rispondere perfettamente

a tale esigenza;

Un altro fattore molto importante da considerare per le aziende italiane

interessate ad avviare un’attività` commerciale negli Stati Uniti e` quella della

necessità di mettere a disposizione dei clienti un contatto diretto sul

territorio. Le aziende statunitensi richiedono che le società con cui operano

abbiano sia un rappresentante dell’azienda presente negli USA, sia che l’azienda

abbia a disposizione un magazzino sul territorio in modo da garantire una

fornitura ed assistenza post-vendita costante. Non solo, la presenza di un

rappresentante e di un magazzino sottolinea anche l’impegno a lungo termine

preso dalla società, che garantisce quindi meno rischi al cliente ed un supporto

diretto in caso di necessità di assistenza. E` importante dunque che le aziende

italiane che sono intenzionate ad entrare nel mercato statunitense siano pronte a

questo tipo di investimento, poiché il semplice export di prodotti dall’Italia alla

Florida, su richiesta del cliente, non e` una strategia funzionale. Qualora la

presenza diretta da parte dell’azienda italiana sia troppo dispendiosa per la

stessa, e` necessario che questa si doti di un agente locale che sappia come

destreggiarsi nel settore.

Un ultimo accorgimento molto importante, per quanto riguarda la comunicazione,

e` quello di doversi dotare di un sito internet in lingua inglese, ancor meglio se

totalmente dedicato esclusivamente al mercato degli USA. Questo e` necessario

poiché negli USA l’immagine di qualità dell’azienda e dei suoi prodotti e`

percepita anche dal sito web della stessa, che deve essere quindi accattivante e

17deve riflettere precisamente il messaggio che l’azienda italiana vuole lanciare al

cliente statunitense.

5.2 – Importanza standard ABYC

Un punto estremamente rilevante, che merita una discussione a sé, riguarda gli

standard fissati dall’American Boat Yacht Council, organizzazione non-profit, fondata nel

1954 per aumentare la sicurezza nella progettazione, costruzione, installazione,

riparazione e manutenzione delle imbarcazioni.

L’adempimento di tali standard, seppur non obbligatori da un punto di vista legale, e`

conditio sine qua non per la presenza o l’esclusione dal mercato della nautica da diporto

in quanto negli USA gli standard promossi da organizzazioni non-profit sono ancor più

importanti, agli occhi dei clienti, delle leggi statali.

Gli standard sviluppati dall’organizzazione sono divisi in sette categorie che vanno a

coprire ogni singolo elemento di un’imbarcazione da diporto: dai motori, alle valvole, ai

sistemi elettrici, fino addirittura alla struttura dei manuali di bordo per l’equipaggio.

E` estremamente importante che un’azienda interessata ad avviare un’attività`

commerciale con delle controparti statunitensi sia in grado di adempiere a tali standard

al momento dell’approccio alla clientela. Questo segnalerebbe l’estrema serietà e

competenza dei produttori italiani che avrebbero quindi un approccio facilitato nelle

relazioni con i consumatori americani.

Per prendere visione degli standard ABYC, comprendere le procedure per ottenerli e per

registrarsi all’ABYC stessa consigliamo alle aziende interessate di recarsi al sito:

http://www.abycinc.org/

18Italy-America Chamber of Commerce Southeast, Inc.

Pubblicato nel mese di Agosto 2012

La presente Guida e’ stata realizzata grazie al supporto del Fondo Intercamerale di Unioncamere

nell’ambito del progetto: “Nautica Italiana in America: Focus USA Brasile”.

Il presente progetto vede coinvolti:

Italy-America Chamber of Commerce Southeast

Camera Italiana di Commercio e Industria - Santa Catarina

Unioncamere Toscana

Promos Lucca/Camera di Commercio di Lucca

Metropoli/Camera di Commercio di Firenze

Progetto cofinanziato dal Fondo Intercamerale di intervento di Unioncamere

19Puoi anche leggere