Genworth Index: Misurazione della sicurezza e della vulnerabilità finanziaria dei consumatori - Marzo 2013 I Quinta edizione

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

I

Marzo 2013 Quinta edizione

Genworth Index:

Misurazione della sicurezza e

della vulnerabilità finanziaria dei

consumatori

GF90336 05/11

I

i Genworth Index: Misurazione della sicurezza e della vulnerabilità finanziaria dei consumatori

Indice

Informazioni sul Genworth Index . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

Principali risultati della ricerca. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Tematiche principali. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Gli italiani si sentono più vulnerabili: Mancanza di ottimismo verso il futuro. . . . 8

La storia del Genworth Index. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Informazioni su Genworth Financial. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

I nostri partner di ricerca. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

I

Genworth Index: Misurazione della sicurezza e della vulnerabilità finanziaria dei consumatori 2

Informazioni sul Genworth Index

La sicurezza finanziaria è importante per le famiglie. Getta Il punteggio dell'indice fornisce un quadro d'insieme del

le fondamenta sulle quali le famiglie possono prendere livello complessivo di sicurezza finanziaria relativa in un

decisioni di natura finanziaria e altre decisioni che determinato Paese. Il punteggio varia da 0 a 100, con un

possono cambiare la loro vita. Per contro, la vulnerabilità punteggio basso a indicare vulnerabilità finanziaria e il

finanziaria indica il livello di difficoltà delle famiglie nel far punteggio alto a indicare sicurezza finanziaria.

semplicemente fronte agli impegni finanziari esistenti, e ad

Sulla base delle risposte date, le famiglie sono state

essa corrispondono altrettante difficoltà nel programmare

suddivise in quattro categorie:

il futuro.

• “Finanziariamente sicure”: categoria composta da

Il Genworth Index è stato sviluppato per fornire un quadro

persone che raramente hanno dovuto affrontare

chiaro e solido della situazione economica generale delle

problemi economici e che si attendono un

famiglie nei Paesi in cui queste risiedono. Quest'anno,

miglioramento della loro situazione finanziaria.

l'indice si è interessato di 20 Paesi. Di questi, un insieme

di dieci Paesi europei è stato inserito in ogni edizione • “Caute”: categoria composta da persone che

dell'indice sin dal suo inizio nel 2007. raramente hanno dovuto affrontare problemi

economici, se non mai, ma che prevedono che la loro

Le domande dell'indice sono state poste solo a

situazione rimanga la stessa o possa peggiorare.

maggiorenni, ossia individui (o loro partner) a cui risulti

intestata la proprietà o la locazione dell'alloggio, per • “Sacrificate”: categoria composta da persone

ottenere dati significativi da coloro aventi responsabilità che hanno dovuto affrontare problemi economici

finanziarie. abbastanza frequentemente, ma che prevedono che

la loro situazione migliorerà.

La ricerca è stata condotta utilizzando il Global Omnibus

di MORI in 20 Paesi fra Europa, America latina e Asia tra • “Finanziariamente vulnerabili”: categoria composta

ottobre e dicembre del 2012. Le domande sono state da persone che si sono spesso o sempre trovate in

poste a un campione fino a 1.000 adulti per ciascun Paese. difficoltà economiche e che ritengono improbabile

I risultati sono ponderati per rappresentare la popolazione che la loro situazione migliori.

all'interno di ciascun Paese.

Per la prima volta, la relazione dell'indice si è prefissata

L'indice è il risultato di un progetto di sviluppo quest'anno di spiegare da dove derivano le idee di

commissionato nel 2007 e scaturito dalle crescenti sicurezza e vulnerabilità finanziaria dei consumatori

preoccupazioni sui livelli di finanziamento e chiedendo alle famiglie di selezionare le prime tre

sovraindebitamento dei consumatori. L'obiettivo del preoccupazioni per la stabilità economica futura del loro

progetto era la creazione di uno strumento internazionale, nucleo familiare: ad esempio, reddito da lavoro, sicurezza

standardizzato e puntuale in grado di misurare la sicurezza del posto di lavoro, l'economia mondiale, il livello di

finanziaria dei consumatori. risparmio, il finanziamento ai consumatori, la previdenza

sociale disponibile, ecc.

I

3 Genworth Index: Misurazione della sicurezza e della vulnerabilità finanziaria dei consumatori

Principali risultati della ricerca

Benvenuti alla quinta edizione del Genworth Index. L'indice del 2012 consente di monitorare la

sicurezza e la vulnerabilità finanziaria in 14 Paesi dell'Europa, cinque dell'America latina ed in Cina, in un

sondaggio che ha interessato oltre 13.000 famiglie.

Il punteggio dell'indice fornisce un quadro d'insieme del Altri Paesi europei: Un quadro variegato

livello complessivo di sicurezza finanziaria relativa in un

determinato Paese. Il punteggio varia da 0 a 100, con il • Oltre un quarto delle famiglie francesi sono ora

punteggio basso a indicare vulnerabilità finanziaria e il vulnerabili finanziariamente

punteggio alto a indicare sicurezza finanziaria. Punteggio 36: uno dei dieci Paesi europei presenti

nella relazione del Genworth Index sin dal 2007,

Paesi scandinavi: i Paesi scandinavi sono la regione la Francia ha registrato una sicurezza finanziaria

più sicura in Europa decisamente inferiore nel 2012, rispetto al punteggio

36 del 2007.

• Il numero delle famiglie finanziariamente vulnerabili

è raddoppiato in Danimarca • Lo scetticismo domina in Germania

Punteggio 52: la Danimarca presenta più del doppio Punteggio 29: il 3% delle famiglie tedesche sono state

di famiglie classificate come finanziariamente classificate come finanziariamente sicure nel 2012. Si

vulnerabili rispetto alla Svezia e più del triplo rispetto tratta solamente di un terzo del numero di famiglie

alla Norvegia. finanziariamente sicure del Regno Unito e metà di

quelle in Irlanda.

• La Finlandia rimane indietro nell'indice rispetto agli

altri Paesi scandinavi • Il Regno Unito mantiene la stabilità nell'indice ma la

Punteggio 47: mentre questo dato sottolinea la lenta percentuale di vulnerabilità finanziaria cresce

crescita economica, la disoccupazione in crescita e la Punteggio 39: la proporzione di famiglie britanniche

preoccupazione per l'Eurozona registrata in Finlandia classificata come finanziariamente sicura rimane

durante l'anno passato, il Paese finisce comunque stabile dal 2010 (l'8% ogni anno). Questo dato è

davanti a tutti gli altri Paesi, inclusi i Paesi non superiore al numero delle famiglie tedesche (3%).

scandinavi dell'Europa, nell'indice di quest'anno.

• L'Irlanda riguadagna stabilità nell'indice

• Gli Svedesi sicuri finanziariamente ottengono un Punteggio 32: il livello di vulnerabilità finanziaria

punteggio elevato (34%) dell'Irlanda è inferiore se confrontato con altri

Punteggio 67: una famiglia su cinque in Svezia (21%) Paesi europei in difficoltà come l'Italia (47%) e la

viene classificata come finanziariamente sicura nel Spagna (41%). E la percentuale è meno della metà se

2012. Questo dato è superiore alla maggior parte confrontata con il Portogallo (69%) e la Grecia (80%).

degli altri Paesi europei, superato solamente dalla

• Gli italiani si sentono più vulnerabili: Mancanza di

vicina Norvegia.

ottimismo verso il futuro

• La Norvegia mantiene il primo posto in Europa per la Punteggio 11: quasi la metà delle famiglie in Italia è

sicurezza finanziaria ora classificata come vulnerabile finanziariamente e

Punteggio 71: quasi un quarto (24%) delle solamente l'1% come sicura finanziariamente. I livelli

famiglie in Norvegia sono state classificate come di risparmio hanno registrato un punteggio elevato

finanziariamente sicure nel 2012. quale uno dei principali fattori per gli italiani.

Genworth Index: Misurazione della sicurezza e della vulnerabilità finanziaria dei consumatori 4 I

• L'incertezza economica preoccupa la Spagna • Il finanziamento ai consumatori rappresenta una

Punteggio 17: solamente il 2% delle famiglie in preoccupazione per le famiglie in Turchia

Spagna è classificato come sicuro finanziariamente. Punteggio 38: alla sua terza volta nell'indice, la

La Spagna è l'unico Paese nell'indice a indicare lo Turchia finisce a metà classifica registrando un

stato dell'economia globale come fattore centrale per punteggio più elevato rispetto a Paesi come la

la situazione futura. Francia e la Germania. Quasi un quarto (23%) delle

famiglie turche ha dato il livello di finanziamento

• Il vulnerabile Portogallo crolla nell'indice ai consumatori quale una delle preoccupazioni nel

Punteggio 6: l'unico Paese ad avere nel 2012 una guardare al futuro.

maggiore proporzione di famiglie finanziariamente

vulnerabili rispetto al Portogallo è la Grecia. Non • La Grecia tocca il fondo

sorprendentemente l'assistenza a lungo termine Punteggio 1: la Grecia è l'unico Paese nell'indice a

figura come uno dei fattori determinanti nella futura indicare nei pagamenti per la previdenza sociale

visione economica delle famiglie. uno dei tre principali fattori nel valutare la situazione

economica delle famiglie.

• Pessimismo polacco, nonostante la relativa forza

economica Cina: Forte sicurezza finanziaria

Punteggio 13: solamente l'1% delle famiglie polacche

La sicura Cina è in vetta all’indice

sono ora sicure finanziariamente. Dato il benessere

Punteggio 78: la Cina si classifica al primo posto

relativo dell'economia polacca, si tratta di un risultato

nell’indice di quest’anno con un punteggio elevato per

sorprendente che potrebbe essere spiegato dalla

cinque anni.

ridotta crescita degli stipendi reali e dalla lenta

crescita dell'occupazione che il Paese sta affrontando.

Paesi dell'America Latina: Positività verso il futuro

• I risultati del sondaggio in America latina verranno

pubblicati a breve.

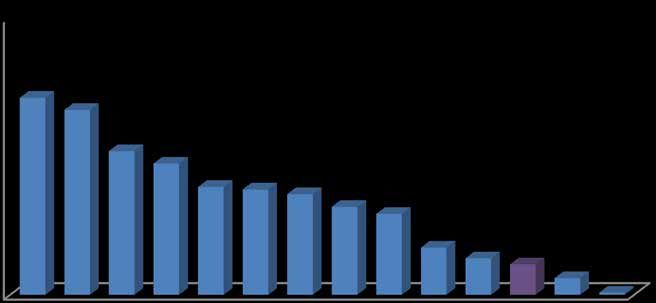

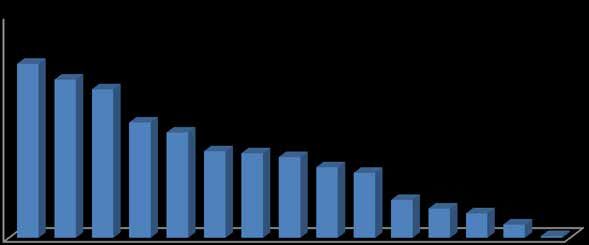

Grafico 1: Panoramica dei risultati dell'indice consumatori 2012 per Paese

100

90 78

80 71

67

70

percentuale %

60 52

47

50 39 38 36

40 32 29

30

17

20 13 11

6

10 1

0

Punteggio dell'indice

Fonte: Genworth Index; Ipsos MORI Global Omnibus ottobre - dicembre 2012

I

5 Genworth Index: Misurazione della sicurezza e della vulnerabilità finanziaria dei consumatori

Tematiche principali

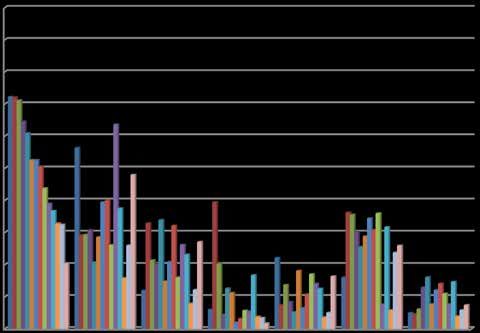

Grafico 2: Principali preoccupazioni finanziarie dei consumatori in Europa

100

Grecia

90 Portogallo

80 Francia

Germania

70

Italia

60

Irlanda

50 Polonia

Gran Bretagna

40

Danimarca

30

Finlandia

20 Spagna

Turchia

10

Svezia

0

Carovita Livello di Livello di Il costo per Livello di Sicurezza del Livello di Norvegia

reddito da risparmio assistenza a assistenza posto di lavoro reddito da

lavoro lungo termine previdenziale risparmi

Fonte: Genworth Index; Ipsos MORI Global Omnibus ottobre - dicembre 2012

I dati in salita e in discesa dell'indice di Il carovita domina l'agenda europea

quest'anno Nel guardare al futuro, il carovita figura tra le principali

La Cina è il Paese più sicuro finanziariamente nell'indice tre preoccupazioni delle famiglie di tutti i Paesi europei, a

di quest'anno con un punteggio pari a 78. Gli unici parte la Norvegia. Quasi tre quarti delle famiglie in Grecia

Paesi a mostrare segni di miglioramento dall'indice e Portogallo (il 72% in ogni Paese) lo ha posizionato come

del 2010 sono il Messico e la Svezia. Al contrario, è la una delle preoccupazioni principali insieme al 71% delle

Spagna a registrare il calo più alto del suo punteggio famiglie francesi. Quasi due terzi delle famiglie italiane

passando da 34 nel 2010 a 17 quest'anno. I punteggi e tedesche (65% e 61% rispettivamente) lo hanno citato

di Danimarca, Grecia, Italia e Portogallo sono anch'essi come una preoccupazione principale, così come più della

diminuiti di oltre dieci punti nell'indice di quest'anno. metà delle famiglie polacche, irlandesi e britanniche (53%,

53% e 51% rispettivamente). Anche il livello di reddito da

lavoro e la sicurezza del posto di lavoro figurano tra le

prime tre preoccupazioni nella maggior parte dei Paesi

europei.

Genworth Index: misurazione della sicurezza e della vulnerabilità finanziaria dei consumatori 6I

Grafico 3: principali problematiche finanziarie per i consumatori nei Paesi scandinavi.

100

90

80

70

60 Finlandia

50 Norvegia

40

Danimarca

30

Svezia

20

10

0

Livello di Livello di Sicurezza del Carovita L'economia

reddito da risparmio posto di lavoro nazionale o

lavoro globale

Fonte: Genworth Index; Ipsos MORI Global Omnibus ottobre - dicembre 2012

La preoccupazione della Penisola iberica per la cita come una preoccupazione), il Portogallo (28%) e la

macroeconomia Finlandia (28%). Ciò riflette l'attuale crisi economica in

In tutti gli Stati europei, eccetto tre, lo stato dell'economia entrambi i Paesi iberici, sottolineando la lenta crescita

nazionale e globale risulta essere una preoccupazione economica, l'aumento della disoccupazione e la

principale solo per una piccola minoranza di famiglie. preoccupazione per l'Eurozona registrata dalla Finlandia

Le eccezioni sono la Spagna (il 39% delle famiglie lo nell'ultimo anno.

Grafico 4: Principali preoccupazioni finanziarie dei consumatori in Cina

100

80

44

60

29

40 25 25

20 19 18 18 17

20 8 6 6 4

0

Fonte: Genworth Index; Ipsos MORI Global Omnibus ottobre - dicembre 2012

Le famiglie europee sono state tra le più colpite nel mondo sviluppato dall'impatto della crisi finanziaria dal 2007. Tuttavia, le situazioni cambiano in base al Paese.

I

8 Genworth Index: Misurazione della sicurezza e della vulnerabilità finanziaria dei consumatori

Gli italiani si sentono più vulnerabili: Mancanza di

ottimismo verso il futuro

Quadro economico La crisi non sembra aver significativamente modificato

A causa della crisi nell'Eurozona, gli Italiani si sono l'indebitamento delle famiglie italiane, che non sembra

impoveriti. I guadagni lordi si sono notevolmente ridotti in porre una minaccia reale. Solamente lo 0,6% non riesce a

termini reali l'anno scorso mentre il benessere finanziario pagare gli interessi.

lordo dei nuclei familiari è diminuito leggermente.

Le famiglie che utilizzano un terzo del reddito nel nucleo

Il risultato netto è stato che il reale reddito disponibile familiare per il pagamento degli interessi sono solamente

è arretrato del 3,9% nella prima metà del 2012 rispetto il 2,2% della cifra complessiva.

all'anno precedente. Sia la spesa che la fiducia degli

I costi per onerare i debiti sono mantenuti bassi

acquirenti sono in ribasso.

principalmente grazie a tassi di interesse bassi. I rischi

Ciò nonostante, il tasso di risparmio è sceso a poco più principali per le famiglie derivano quindi dalla continua

dell'8%, segnale della determinazione dei consumatori a lentezza della crescita di reddito e dal rischio di eventuali

tagliare gradualmente le proprie spese. incrementi nei tassi di interesse del mercato.

Secondo la Banca centrale, la situazione finanziaria dei

nuclei familiari rimane “bilanciata a livello generale”

grazie a un debito relativamente modesto e a un'ampia

proporzione di benessere finanziario mantenuto in forma

di beni a basso rischio come i titoli di Stato.

Grafico 22: risultati dell'indice Genworth per il 2012 (Italia)

100

90

80 71

67

70

percentuale %

60 52

47

50

39 38 36

40 32

29

30

17

20 13 11

6

10 1

0

lia

Ita

Fonte: Genworth Index; Ipsos MORI Global Omnibus ottobre - dicembre 2012

Genworth Index: Misurazione della sicurezza e della vulnerabilità finanziaria dei consumatori 9 I

Percentuale (%) in ciascun gruppo

Punteggio Finanziariamente Finanziariamente

indice sicuri Cauti Sacrificati vulnerabili

2007 31 5 59 7 29

Tabella 9: 2008 21 3 54 6 38

Punteggio

2009 30 4 63 8 25

indice, Italia

2010 24 3 55 6 36

2012 11 1 50 2 47

* Fonte: Genworth Index; Ipsos MORI Global Omnibus ottobre - dicembre 2012

Punteggio dell'indice • Solamente l'1% delle famiglie italiane è classificato

L'Italia è uno dei Paesi con peggior rendimento nell'indice come finanziariamente sicuro in base a quanto

del 2012, con un punteggio pari a 11, rispetto al 24 riportato dall'indice del 2012. La cifra è scesa dal 5%

segnato nel 2010. Quasi metà delle famiglie italiane del 2007 e dal 3% del 2010.

è ora classificata come finanziariamente vulnerabile

• Solamente il 2% delle famiglie italiane è considerato

e solamente l'1% come finanziariamente sicuro,

come “sacrificato” (coloro che ritengono che la

sottolineando un'estesa mancanza di ottimismo nei nuclei

situazione finanziaria migliorerà nonostante stiano

familiari italiani. Il drammatico declino dell'Italia ricorda la

affrontando delle difficoltà economiche), mentre la

situazione in Portogallo, Spagna e Grecia.

metà (50%) è cauta (ha raramente avuto problemi

finanziari ma non ritiene che la situazione possa

migliorare).

Circa la metà delle

famiglie italiane

dell'indice (47%)

è vulnerabile

finanziariamente.I

10 Genworth Index: Misurazione della sicurezza e della vulnerabilità finanziaria dei consumatori

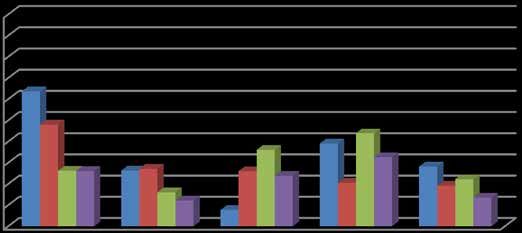

Italia: Principali problematiche finanziarie dei • Il costo per l'assistenza medica a lungo termine

consumatori: sembra essere più un problema per le famiglie delle

carovita; livelli di risparmio; sicurezza del posto di regioni centrali (18%) che non per il 7% dell'area a

lavoro nord-ovest.

• Il carovita, il livello di risparmio e la sicurezza del posto • Il pagamento della casa è una preoccupazione

di lavoro sono i tre principali fattori che gli abitanti particolare per le famiglie del nord-ovest (20%) e del

italiani prendono in considerazione quando devono sud (22%), rispetto al 7% delle famiglie dell'Italia nord-

valutare la situazione economica del loro nucleo orientale.

familiare in futuro.

• Oltre un quarto delle famiglie (26%) dell'area centrale

• Laddove le risposte al sondaggio provengono da è preoccupato dal livello di reddito proveniente dai

persone con istruzione post-universitaria, la sicurezza risparmi, rispetto a solamente il 12% nell'area nord-

del posto di lavoro è probabilmente un problema occidentale.

se si guarda al futuro. Il 31% lo ritiene un problema,

rispetto al 7% di chi è in possesso solamente di un • Solamente il 3% delle famiglie nelle regioni del

titolo di scuola superiore. sud ha fornito come preoccupazione principale

l'assicurazione a protezione del reddito, rispetto al

• Sono presenti significative differenze tra le regioni 14% dell'area centrale del Paese e al 9% del nord-

italiane, riflettendo la natura economica contrastante ovest.

tra nord e sud del Paese. Il nord-ovest, in particolare,

è in evidenza.

Grafico 23: Tre principali problematiche finanziarie dei consumatori, Italia

100

80 61

60

34

26 21 19

40

17 16 13

20 7 5 5 5 3

0

Fonte: Genworth Index; Ipsos MORI Global Omnibus ottobre - dicembre 2012I

11 Genworth Index: Misurazione della sicurezza e della vulnerabilità finanziaria dei consumatori

La storia del Genworth Index

La sicurezza finanziaria è importante per le famiglie perché getta le fondamenta sulle quali le famiglie

possono prendere decisioni di natura economica e altre decisioni che possono cambiare la loro vita.

Per contro, la vulnerabilità finanziaria indica il livello di difficoltà delle famiglie nel far fronte agli impegni

finanziari esistenti, e ad essa corrispondono altrettante difficoltà nel programmare il futuro.

Il Genworth Index è stato sviluppato per fornire un quadro Creazione del Genworth Index

chiaro e solido della situazione economica generale

delle famiglie nei Paesi in cui queste famiglie risiedono. Il punteggio dell'indice fornisce un quadro d'insieme

Quest'anno, l'indice si è interessato di 20 Paesi. Di questi, del livello complessivo di sicurezza finanziaria in un

un insieme di dieci Paesi europei è stato inserito in ogni determinato Paese o in un gruppo di Paesi. Per ogni

edizione dell'indice sin dal suo inizio nel 2007. edizione, l'indice è stato calcolato con un metodo

standardizzato. L'analisi esplorativa dei dati per lo studio

Il sondaggio su cui si basano i risultati dell'Indice include iniziale ha individuato due aspetti fondamentali della

un campione rappresentativo a livello nazionale di circa sicurezza finanziaria dei consumatori definiti dall'équipe

1.000 famiglie in ogni Paese interessato. Le domande del progetto. L'indice si basa sulle risposte a due

dell'indice sono state poste solo a maggiorenni, ossia domande chiave:

individui (o loro partner) a cui risulti intestata la proprietà

o la locazione dell'alloggio, per ottenere dati significativi • Considerando in generale la posizione finanziaria

da coloro aventi responsabilità finanziarie. Il totale del della sua famiglia, quanto spesso incontrate difficoltà

campione analizzato ammonta a oltre 13.000 famiglie in finanziarie?

20 Paesi per questa edizione del 2012. Tutti i dati sono

• Con una prospettiva a 12 mesi, ritiene che la

stati raccolti nei mesi di ottobre/novembre 2012.

posizione finanziaria del suo nucleo familiare

L'indice è il risultato di un progetto di sviluppo migliorerà, resterà invariata o peggiorerà?

commissionato nel 2007 e scaturito dalle crescenti

preoccupazioni sui livelli di finanziamento e

sovraindebitamento dei consumatori. L'obiettivo del

progetto era la creazione di uno strumento internazionale,

standardizzato e puntuale in grado di misurare la sicurezza

finanziaria dei consumatori. A tal fine, è stato condotto

uno studio iniziale riguardante dieci Paesi europei basato

su una serie di domande intese a misurare il livello di

sovraindebitamento e fondato sulla rigorosa analisi

esplorativa dei dati ottenuti.Le diverse risposte a queste due domande producono 12 • “Finanziariamente vulnerabili” (D): categoria

combinazioni possibili di risposte. Queste 12 combinazioni composta da persone che si sono spesso o sempre

sono state raggruppate nelle quattro categorie distinte trovate in difficoltà economiche e che ritengono

come indicato di seguito: improbabile che la loro situazione migliori.

• “Finanziariamente sicure” (A): categoria composta Per la prima volta, la relazione dell'indice si è prefissata

da persone che raramente hanno dovuto affrontare quest'anno di spiegare da dove derivano le idee di

problemi economici e che si attendono un sicurezza e vulnerabilità economica dei consumatori

miglioramento della loro situazione finanziaria. chiedendo alle famiglie di selezionare le prime tre

preoccupazione dall'elenco seguente.

• “Caute” (B): un gruppo che non ha sperimentato

spesso difficoltà finanziarie, se non mai, e che ha Quali sono i fattori più importanti quando pensa alla

motivo di ritenere che la propria situazione resterà situazione finanziaria del Suo nucleo familiare?

immutata. Si tratta quindi di persone che non possono

• I livelli di risparmio

essere considerate né vulnerabili né sicure dal punto

di vista finanziario. • Il livello di finanziamento al consumatore (ossia di

prestiti, carte di credito o fido)

• “Sacrificate” (C): categoria composta da persone

che hanno dovuto affrontare problemi economici • Il livello di reddito da lavoro

abbastanza frequentemente, ma che prevedono che

la loro situazione migliorerà. Anche queste persone • Il livello di reddito da risparmi

non possono essere considerate né finanziariamente

• La pensione privata

vulnerabili né finanziariamente sicure.

Aspettative future circa la posizione • Il livello dei pagamenti per la previdenza sociale o la

finanziaria della famiglia pensione statale

Resta

Migliora invariata Peggiora • La sicurezza del posto di lavoro

Spesso o sempre C D D

• I pagamenti di affitto/mutui

Frequenza con

cui si incontrano A volte C B D • L'assicurazione a protezione dei pagamenti per un

difficoltà

finanziarie mutuo o un prestito

Quasi mai A B B

• L'assicurazione a protezione del reddito in caso di

malattia, incidenti o disoccupazione

Mai A B B

Il Genworth Index esprime il rapporto tra la percentuale di persone finanziariamente • Il carovita (ad esempio i costi di alimenti e bollette)

vulnerabili e la percentuale di persone finanziariamente sicure. Il valore che ne risulta va letto

in modo tale che un punteggio pari a 100 indichi la massima vulnerabilità finanziaria relativa

• Il costo per assistenza a lungo termine

possibile e un punteggio pari a -100 indichi la massima sicurezza finanziaria relativa.

• L'economia nazionale o globaleI

13 Genworth Index: Misurazione della sicurezza e della vulnerabilità finanziaria dei consumatori

Informazioni su Genworth Financial

Società leader nel settore della sicurezza finanziaria, La Mortgage Insurance (MI) protegge gli istituti di

Genworth offre prodotti pensionistici, assicurazioni su mutui credito qualora, nel caso di insolvenza del mutuatario,

e investimenti e prodotti per la protezione del lifestyle il ricavo proveniente dalla vendita della proprietà risulti

a oltre 15 milioni di clienti in più di 25 Paesi. Per ulteriori insufficiente per il pagamento del debito residuo. La

informazioni, visitare il sito www.genworth.com tipologia di prodotti che offriamo in questo caso permette

agli istituti di credito di offrire al mutuatario un accesso

In Europa, Genworth si occupa di assicurazioni sulla più semplice e potenzialmente più conveniente al mercato

protezione dei finanziamenti e sui mutui, collaborando con immobiliare, consentendogli di versare un anticipo più

banche, broker, consulenti e altre istituzioni finanziarie. contenuto.

I prodotti per la protezione del lifestyle supportano Ulteriori informazioni sul Genworth Index sono disponibili

i consumatori a far fronte ai loro impegni finanziari, sul sito genworth.com. Una volta sul sito, basta selezionare

quali mutui, prestiti personali o carte di credito, in caso il proprio Paese e fare clic sulla voce “Ricerche”.

di perdita involontaria del posto di lavoro, inabilità

temporanea (es. per malattia), invalidità permanente o

decesso.I

Genworth Index: Misurazione della sicurezza e della vulnerabilità finanziaria dei consumatori 14

I nostri partner di ricerca

Personal Finance Research Centre Il Personal Finance Research Centre (PFRC) si è

guadagnato una buona reputazione sia in campo

Il lavoro preparatorio che ha ispirato lo sviluppo del nazionale che internazionale per le competenze

Genworth Index di quest'anno e la relazione finale dimostrate nelle ricerche in tutte le aree della finanza

sono stati condotti da David Hayes e Andrea Finney. personale, compresi il sovraindebitamento e la consulenza

David lavora come associato alla ricerca mentre Andrea in materia di debito, la capacità finanziaria e l'inclusione

come ricercatrice senior presso il Personal Finance finanziaria. Il PFRC ha sviluppato una considerevole

Research Centre (PFRC), il centro di ricerca indipendente esperienza nella progettazione, realizzazione e analisi di

della University of Bristol, specializzato in ricerche di ricerche quantitative e qualitative su larga scala, con una

politica sociale in tutte le aree della finanza personale, particolare enfasi sugli studi metodologici e la costruzione

principalmente nell'ottica del consumatore. di indici. Il Centro ha condotto ricerche per dipartimenti

governativi, associazioni di categoria, organismi

regolamentari, enti di beneficenza e organizzazioni

operanti nel settore privato. Il lavoro del centro ha influito

in modo rilevante sul delineamento delle politiche e

numerosi membri del PFRC sono chiamati a prestare

consulenze tecniche e politiche presso vari dipartimenti

governativi e altre organizzazioni.Puoi anche leggere