IL DIGITALE, I PAGAMENTI E LA NORMATIVA PONTE CON L'EUROPA - RELAZIONI TRA PSD2 E AMLD4 - APSP

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

IL DIGITALE, I PAGAMENTI E LA NORMATIVA PONTE CON L’EUROPA RELAZIONI TRA PSD2 E AMLD4

AGENDA

L’offerta BancoPosta

La normativa sui servizi di pagamento…

…e le relazioni con quella antiriciclaggio

e antiterrorismo

2

L’OFFERTA BANCOPOSTA

I SERVIZI DI PAGAMENTO

BancoPosta è attiva in tutte le aree di mercato con un’offerta completa di prodotti e servizi (proprietari o

in qualità di distributore) che ha consentito di conquistare una posizione di leadership in ambiti come il

Prepagato e gli Incassi non domiciliati

Monetica Conti correnti Incassi Trasferimento Fondi

• Leadership nel prepagato Conti correnti Consumer e • Leadership negli incassi • Servizio di Vaglia postale

con Postepay Business completi: non domiciliati con il in ambito domestico

• Emissione diretta di • Bonifici SCT e SDD Bollettino postale • Partnership con

carte di debito e re-selling • Home / Mobile Banking • F24 Eurogiro e MoneyGram

di carte di credito • Bollo auto in convenzione per i trasferimenti

• Servizio di Acquiring con le Regioni internazionali

proprietario • SDD (ex RID postale)

3

L’OFFERTA BANCOPOSTA

I NUMERI

~24 Mln di carte ~55 mila POS presso ~6,4 mln di conti ~414 mln di bollettini ~430 € importo medio

BancoPosta, di cui gli Uffici Postali correnti di BancoPosta postali, di cui 11% su rimessa BP (vs 350 €

~17 Mln di Postepay media Italia)

canali digitali

~7 Mln di carte di debito

Postamat Oltre 40 € mld di

giacenza cumulata

~500 € Mln di

~7,7% di Quota di ~39 mln di F24 rimesse internazionali

(2016) incassati

~500 mila carte di mercato Acquiring in (2015) verso l’estero

credito di Partner termini di volumi gestiti attraverso Poste

(Italia 2016) ~14% Quota di mercato

conti correnti (Italia ~72,5% Quota di ~10% Quota di mercato

~24,8 € mld di 2015) mercato sul totale incassi

transato con carte BP trasferimento fondi

non domiciliati

internazionale sul totale

(+12% 2016 vs 2015) rimesse (Italia)

~25% Quota di mercato

e-commerce (Italia 2016)

Fonte: BancoPosta 4L’OFFERTA BANCOPOSTA

FOCUS DIGITAL

~30 K punti vendita aderenti

~6 Mln di clienti con APP

Bancoposta o APP Postepay ~75 M€ sconti erogati da inizio

programma

~4,1 Rating Medio App BP

2,5 Mln di Clienti con Internet

~3,7 Rating Medio App PP Banking

(Nov ‘16)

~24 Mln di carte BP in circolazione,

di cui 17 Mln di Postepay, incluse

~25% di QdM eCommerce

nel 2015

3,1 Mln di Ppay Evolution (Ott ’16)

44 Mln di bollettini/F24 incassati 10,5 M di carte BancoPosta

abilitate al Contactless

tramite canali digitali* nel 2015 (9% del

totale bollettini/F24 incassati da Poste)

Contactless attivo in tutti gli UP

Fonte: Bancoposta; Apple Store, Play store; Netcomm

* Include ~30 Mln di operazioni su canali digitali Poste e 14 Mln di operazioni su canali digitali esterni 5LA NORMATIVA SUI SERVIZI DI PAGAMENTO

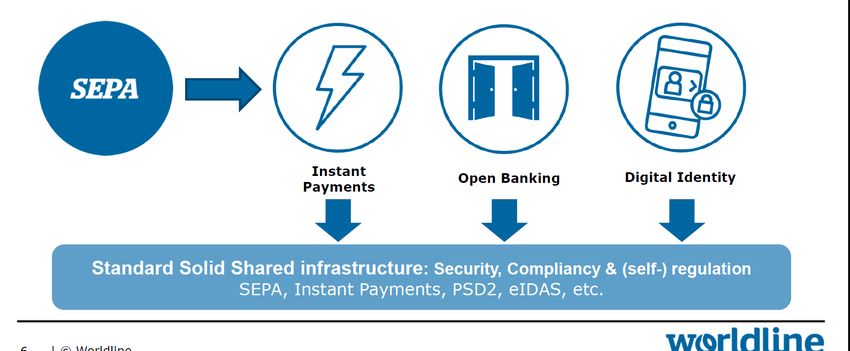

L’EVOLUZIONE

PSD2 PSD2

Definizione Termine ultimo Introduzione Pubblicazione PSD2 Termine ultimo per il Il mercato sta subendo

roadmap per migrazione Nodo dei per consultazione recepimento PSD2

SEPA ai servizi SEPA pagamenti pubblica dagli stati membri profonde mutazioni

sotto la spinta di forze

normative che

2009 2010 2014 2015 2016 2017 2018

convergono verso

l’armonizzazione dei

Entrata in Provvedimento Approvazione Obbligo per la PA Entrata in pagamenti a livello

vigore PSD per l’inserimento testo PSD2 di aderire al vigore

di IBAN e Nodo dei Rulebook europeo

barcode pagamenti Instant SCT

PSD1 PSD2

6LA NORMATIVA SUI SERVIZI DI PAGAMENTO

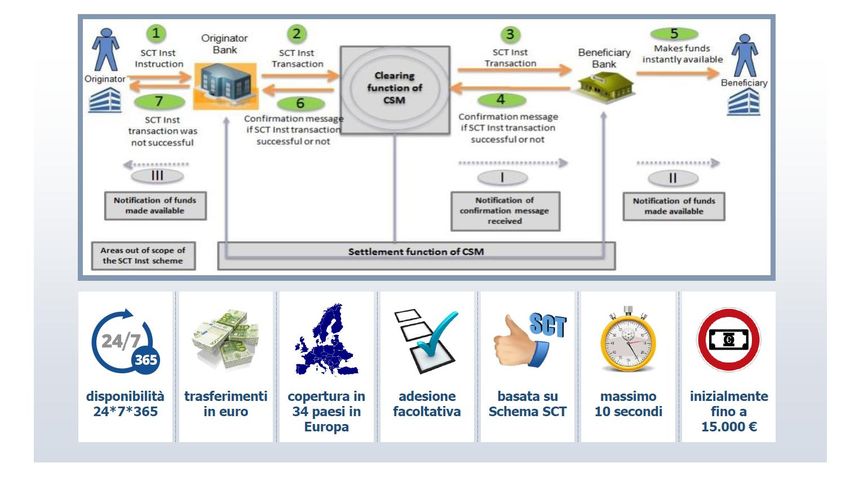

INCREMENTO DELLA VELOCITÀ, COMPETIZIONE E SICUREZZA

SEPA

Instant Strong

Open Banking

Payment Authentication

Nuovo schema e Accesso alle Rafforzamento dei criteri

piattaforma pan-europei informazioni di conto da di autenticazione e tutela

al fine di armonizzare e parte di terzi autorizzati dati sensibili pagamento del

sviluppare i pagamenti in cliente

tempo reale Nuovi attori autorizzati ad

offrire servizi di pagamento

e incasso

7LA NORMATIVA ANTIRICICLAGGIO E ANTITERRORISMO

I NUOVI SERVIZI E L’APPROCCIO BASATO SUL RISCHIO

Approccio basato sul

Paga in modo

rischio AML/CFT

Riciclaggio di

veloce e senza

denaro

attese

Paga con

Finanziamento del

qualsiasi

terrorismo

conto/carta

Trasferisci

Efficienza, Sicurezza

velocemente ad semplicità e finanziaria Frodi

altra persona innovazione

8LA NORMATIVA ANTIRICICLAGGIO E ANTITERRORISMO

RISCHI CONNESSI ALL’INSTANT PAYMENT

Stratificazione rapida fondi

di origine illecita

Screening in tempo reale

prima dell’esecuzione

dell’operazione

Limitare ex ante

caratteristiche in funzione

profilo soggettivo

9LA NORMATIVA ANTIRICICLAGGIO E ANTITERRORISMO

RISCHI CONNESSI ALL’OPEN BANKING

Disintermediazione nell’iter

di pagamento

Visualizzazione dei Difficoltà ricostruzione

movimenti di tutte le

carte e conti intestati relazioni con beneficiario

ad un utente tramite un (per contrasto terrorismo)

unico servizio ricco di Prestatore di

funzionalità aggiuntive

radicamento

del conto Patrimonio informativo

limitato su destinazione

fondi (geografica/utilizzo)

Nuove soluzioni di

pagamento online,

anche senza carta di Maggior rischio «teste di

credito direttamente

tramite addebito in paglia» e utilizzo rapporto

conto corrente da parte di terzi

10Puoi anche leggere