I REGIMI A CAMBIO FISSO - Matilde Vassalli e-mail

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Moneta e Finanza Internazionale Modulo II Lezioni 6/7

I REGIMI A CAMBIO FISSO

Matilde Vassalli

e-mail vassalli@eco.unibs.it

1Moneta e Finanza Internazionale Modulo II Lezioni 6/7

OBIETTIVO E SCHEMA DELLE LEZIONI

L’obiettivo delle lezioni è quello di analizzare in modo approfondito le motivazioni che

spingono i paesi ad adottare un regime a cambio fisso. In particolare, trattiamo i seguenti

temi:

• In presenza di rigidità nel livello dei prezzi, la variabilità del tasso di cambio nominale

si traduce in variabilità del cambio reale con conseguenze negative sul commercio

internazionale.

• L’adozione di un cambio fisso permette di esercitare un controllo sull’inflazione

perché fornisce un’ancora nominale al processo di formazione delle aspettative sui

prezzi.

• Il costo dell’adozione di un cambio fisso è la perdita dell’autonomia nella conduzione

della politica monetaria.

● La speculazione è stabilizzante se il regime a cambi fissi è credibile (Target Zones)

2Moneta e Finanza Internazionale Modulo II Lezioni 6/7

LA PERDITA DELL’AUTONOMIA MONETARIA

E’ l’aspetto più problematico dell’adozione di un tasso di cambio fisso. La questione può

essere analizzata partendo dall’equazione di equilibrio del mercato monetario:

mt − p t = φ y t − η i t (1)

Se i prezzi sono rigidi e l’output è al livello di pieno impiego, la (1) ⇒ relazione

biunivoca tra tassi di interesse e offerta nominale di moneta.

Se c’è perfetta mobilità di capitali vale la UIP:

i − i* = ∆ R e (2)

Allora, se il paese fissa il tasso di cambio e la decisione è perfettamente credibile la (2)

⇒ i = i* (3)

La (3) dice che, con perfetta mobilità dei capitali, la presenza di un regime a cambi fissi

perfettamente credibile implica l’uguaglianza tra tasso di interesse domestico ed estero.

3Moneta e Finanza Internazionale Modulo II Lezioni 6/7

Sostituendo la (3) nella (1) otteniamo:

mt − p t = φ y t − η i t (4)

*

La (4) ⇒ l’offerta di moneta domestica deve seguire le variazioni del tasso di interesse

estero. La perdita completa di controllo dell’offerta di moneta in regime a cambi fissi

con perfetta mobilità dei capitali è stata analizzata nel modello di MF (modulo I).

1.1 IL PROBLEMA DELLE N-1 VARIABILI INDIPENDENTI

Il problema può essere generalizzato al caso di più paesi → analizzare le implicazioni di

un regime a cambi fissi per il funzionamento del SMI.

Consideriamo 3 paesi (A, B e C) ciascuno caratterizzato dal proprio equilibrio

monetario:

m A − p A = φ y A −η i A

mB − p B = φ y B −η i B

mC − p C = φ y C − η i C

4Moneta e Finanza Internazionale Modulo II Lezioni 6/7

Se i paesi A e B adottano un tasso di cambio fisso con il paese C, la UIP ⇒

i =i e i =i

A C B C

Quindi, il sistema di equazioni risulta indeterminato ⇒ 2 soluzioni:

1) I paesi possono accordarsi cooperativamente;

2) Un paese fissa autonomamente l’offerta di moneta (leader) e gli altri sono vincolati

alla decisione (followers).

Il risultato può essere generalizzato al caso di n paesi legati da un tasso di cambio fisso.

Poiché, per definizione, esistono solo n-1 tassi di cambio indipendenti, solo un paese

potrà scegliere liberamente la propria politica monetaria gli altri n-1 paesi dovranno

utilizzare la politica monetaria per mantenere fisso il tasso di cambio con quello del

paese “centro” o leader.

5Moneta e Finanza Internazionale Modulo II Lezioni 6/7

1.2 LE IMPLICAZIONI DI UN SISTEMA ASIMMETRICO

Il paese leader è l’unico che gode del privilegio dei cambi fissi e dell’autonomia

monetaria. Questa asimmetria ha implicazioni sulla gestione degli interventi e sul

processo di aggiustamento.

1.2.1 La gestione degli interventi

Supponi che nei paesi A e B si generino aspettative di svalutazione del tasso di cambio

nei confronti della valuta del paese C (leader). Il mantenimento del cambio fisso in

presenza di aspettative di svalutazione per la UIP ⇒ i A − i C = i B − i C = ∆ R e

Se il sistema fosse simmetrico, il differenziale nei tassi di interesse verrebbe ottenuto

mediante l’aumento dei tassi di interesse nei paesi A e B e riduzione del tasso di

interesse nel paese C. Cioè, tutte le BC aderenti al sistema intervengono sul mercato dei

cambi lasciando che ∆ M S = ∆RU .

6Moneta e Finanza Internazionale Modulo II Lezioni 6/7

L’asimmetria del sistema permette però alla BC del paese leader di sterilizzare, tramite

un’operazione di mercato aperto di vendita di titoli, l’aumento nell’offerta di moneta se

questo è incompatibile con l’equilibrio interno, evitando la riduzione dei tassi di

interesse.

1.2.2 Il processo di aggiustamento in un sistema asimmetrico

L’operazione di sterilizzazione condotta dal paese “centro” scarica interamente sui

followers i costi dell’aggiustamento.

Infatti, il differenziale dei tassi, che deve per forza prodursi perché valga la UIP, deve

essere ottenuto unicamente con l’aumento dei tassi di interesse nei paesi followers.

Questa situazione può non essere sostenibile, perché potrebbe essere a sua volta

conflittuale con il conseguimento dell’equilibrio interno dei paesi followers.

(esempio: aspettative di svalutazione causate da riduzione della domanda estera di

prodotti domestici)

7Moneta e Finanza Internazionale Modulo II Lezioni 6/7

CONCLUSIONE: Tutti i regimi a cambio fisso, essendo caratterizzati da un

funzionamento asimmetrico, incontrano problemi di credibilità quando emergono

conflitti tra la conduzione della politica monetaria del paese centro e gli obiettivi

domestici degli altri n-1 paesi.

CAMBIO FISSO E COMMERCIO INTERNAZIONALE

La giustificazione più frequente a favore dei cambi fissi è costituita dal fatto che la

stabilità del cambio stimola il commercio internazionale, che a sua volta stimola la

crescita economica.

La relazione positiva tra commercio estero e crescita è uno dei risultati maggiormente

robusti nella letteratura empirica sulla crescita.

Il nesso di causalità che attribuisce al cambio fisso un effetto positivo sullo sviluppo

del commercio non è altrettanto ovvio né sul piano teorico né su quello empirico.

8Moneta e Finanza Internazionale Modulo II Lezioni 6/7

1) TEORIA:

Se gli operatori sono neutrali al rischio, l’aumento della variabilità del cambio non

dovrebbe avere alcun effetto sul commercio internazionale. Se sono avversi al rischio

è possibile la copertura sui mercati a termine (anche se l’operazione ha un costo).

2) RISULTATI EMPIRICI:

Mentre i risultati ottenuti inizialmente non trovano alcun effetto significativo della

volatilità del cambio sul volume del commercio, studi più recenti identificano una

relazione negativa.

PROBLEMA:

Tutti gli studi empirici utilizzano misure di variabilità riferite al breve periodo

⇒ trascurano l’esistenza di cicli lunghi nel tasso di cambio. (fig. 1 e tab. 1)

9Moneta e Finanza Internazionale Modulo II Lezioni 6/7

Fig. 1

Tab.1

10Moneta e Finanza Internazionale Modulo II Lezioni 6/7

I cicli lunghi nel tassi di cambio sono potenzialmente molto dannosi per il commercio

internazionale perché:

1) Comportano protratte variazioni di competitività→ costi di aggiustamento;

2) La bassa frequenza rende difficoltoso l’utilizzo di strumenti di copertura.

Quindi, è la variabilità alle basse frequenze del tasso di cambio ad essere più rilevante

per determinare le conseguenze sul commercio internazionale.

Purtroppo, l’evidenza empirica sulle conseguenze dei cicli lunghi è resa difficoltosa

dalla mancanza di un numero adeguato di osservazioni.

CONCLUSIONE: La giustificazione all’adozione di un regime a cambi fissi basata

sull’effetto di stimolo al commercio internazionale si fonda su presupposti teorici

ragionevoli ma tuttora privi di robusta evidenza empirica.

11Moneta e Finanza Internazionale Modulo II Lezioni 6/7

REGOLE E DISCREZIONALITA’

Una maggiore flessibilità nella conduzione della politica economica, ottenuta tramite

l’uso della discrezionalità da parte del policy-maker, non è necessariamente preferibile

all’adozione di una regola come quella implicita nell’adozione di un cambio fisso.

La letteratura sulla Time Inconsistency (Kydland e Prescott, 1977), applicata alla

politica monetaria da Barro e Gordon (1983) dimostra infatti che una politica

monetaria discrezionale comporta, in equilibrio, una distorsione inflazionistica

(inflation bias).

1.1 Il problema dell’incoerenza temporale in ambito monetario

L’esistenza di una distorsione inflazionistica nella conduzione discrezionale della

politica monetaria può essere dimostrata all’interno di una schema teorico che si basa su

due relazioni:

12Moneta e Finanza Internazionale Modulo II Lezioni 6/7

1) Curva di Phillips modificata per le aspettative:

u = uˆ − (π − π e ) (1) dove û è il tasso di disoccupazione naturale

La (1) ⇒ è possibile ridurre temporaneamente il tasso di disoccupazione al di sotto di

quello naturale attraverso la creazione di “sorprese inflazionistiche”.

Ma, nel lungo periodo, π = π e e u = uˆ .

2) Funzione di perdita del governo:

L=

1

2

[

β (π − π *) + (u − u *)

2 2

] (2) con π * = 0 e u* < uˆ

β grado relativo di avversione all’inflazione.

Il policymaker minimizza la (2) rispetto all’inflazione (variabile perfettamente

controllabile per ipotesi) s.t (1)

13Moneta e Finanza Internazionale Modulo II Lezioni 6/7

La F.O.C. è la seguente:

∂L

= 0 ⇒ βπ − (uˆ − u*) + (π − π e ) = 0

∂π

Risolvendo per l’inflazione si ottiene la funzione di reazione del governo (3). Cioè la

scelta ottima di π da parte del policymaker date le aspettative del settore privato (π e ).

1

π= (uˆ − u *) + 1 π e (3)

1+ β 1+ β

La (3) evidenzia il problema dell’incoerenza temporale. Infatti, supponiamo che venga

annunciata una politica di zero inflazione e che tale politica sia creduta dal settore

privato ⇒ π e =0. Sostituendo π e =0 nella (3) si ottiene la (4):

1

π =

f

(uˆ − u *) (4)

1+ β

14Moneta e Finanza Internazionale Modulo II Lezioni 6/7

Nota che se il policymaker riesce ad ingannare il settore privato le perdite sono pari a

1 β

L = (uˆ − u*) 2

f

2 1+ β

Ma, se il settore privato forma le proprie aspettative in modo razionale (i.e π te = E t π t ) è a

conoscenza dell’incentivo del policymaker a generare sorprese inflazionistiche e non

crederà mai all’annuncio di zero inflazione.

L’unica soluzione temporalmente coerente è l’equilibrio di Nash in cui ogni giocatore

sceglie la propria migliore strategia, date le strategie di equilibrio dell’altro ⇒ il

policymaker opera lungo la sua funzione di reazione e il settore privato forma le

aspettative di inflazione che soddisfano la funzione di reazione del policymaker.

1

π = Et π =

e

(uˆ − u *) + 1 π e (5)

1+ β 1+ β

Risolvendo la (5) per l’inflazione attesa si ottiene:

15Moneta e Finanza Internazionale Modulo II Lezioni 6/7

(uˆ − u*)

π =

e

(6)

β

Sostituendo la (6) nella funzione di reazione del policymaker otteniamo:

(uˆ − u*)

π =πe =

d

(7)

β

La (7) è l’equilibrio del gioco con discrezionalità, caratterizzato dall’esistenza di un bias

inflazionistico, mentre il tasso di disoccupazione rimane al suo livello naturale.

La soluzione discrezionale implica una perdita pari a:

1 1+ β

L = (uˆ − u*) 2

d

2 β

Infine, si noti che se il policymaker annuncia π=0, viene creduto e attua la politica

annunciata ottiene una perdita pari a:

1

L =

c

(uˆ − u*) 2

2

16Moneta e Finanza Internazionale Modulo II Lezioni 6/7

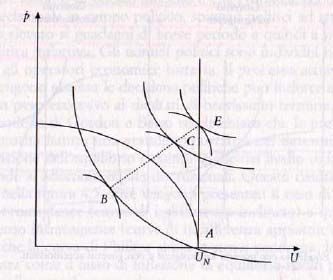

Poiché L d > L c > L f si determina una situazione di “dilemma del prigioniero” in cui

essendo la perdita derivante dalla soluzione di first best ( L c ) maggiore di quella che si

ottiene deviando dall’equilibrio ( L f ) si è trascinati in una situazione di third best ( L d ).

Rappresentazione grafica dell’equilibrio

17Moneta e Finanza Internazionale Modulo II Lezioni 6/7

1.2 Le soluzioni al bias inflattivo

1.2.1 Interventi strutturali

La soluzione di first best sarebbe quella di eliminare gli impedimenti strutturali presenti

sul mercato del lavoro (i.e uˆ = u * ) . Ciò rimuove alla radice la distorsione inflazionistica

ma non è facilmente ottenibile.

1.2.2 Delega della politica monetaria

La seconda soluzione possibile, originariamente proposta da Rogoff (1985), sarebbe

quella di delegare la gestione della politica monetaria ad una BC indipendente e

conservatrice.

Una BC è conservatrice se esprime un grado di avversione all’inflazione maggiore di

quello del governo ⇒ β BC > β G . Posen (1993) spiega il maggior grado di avversione

generalmente mostrato dalle BC con il fatto che, generalmente, i membri delle BC

provengono del settore finanziario tipicamente più avverso all’inflazione.

18Moneta e Finanza Internazionale Modulo II Lezioni 6/7

Una BC è considerata indipendente se le sue decisioni non possono essere revocate dal

governo senza sopportare un costo di overriding da cui dipende la credibilità della

delega.

1.2.3 Reputazione

La terza soluzione riconosce il fatto che l’interazione strategica tra policymaker e settore

privato non si risolve in un gioco uniperiodale ⇒ la BC deve confrontare il guadagno

(per un solo periodo) che ottiene se inganna gli agenti con il valore attualizzato delle

perdite derivanti dal fatto che nei periodi successivi l’unico equilibrio ottenibile è quello

discrezionale.

Supponi che il settore privato formi le aspettative secondo il seguente meccanismo di

trigger strategy

π te = π R = 0 se e solo se π t −1 = π te−1

(uˆ − u*)

π te =πd = se π t −1 ≠ π te−1

β

19Moneta e Finanza Internazionale Modulo II Lezioni 6/7

L’equilibrio reputazionale è ottenuto se l’effetto incentivo (EI) è inferiore all’effetto

deterrente (ED).

1 1

EI = Lc − L f = (uˆ − u *)2

2 1+ β

1 ⎡ (uˆ − u *)2 ⎤

∞ t

⎟ (L − L ) = ⎢

⎛ 1 ⎞ d

ED = ∑ ⎜ c

⎥

t =1⎝ 1 + r ⎠ 2r ⎣ β ⎦

1 β

Quindi ED>EI se > che è una condizione facilmente rispettata se il policymaker

r 1+ β

è sufficientemente paziente (i.e il tasso di interesse non è troppo elevato).

20Moneta e Finanza Internazionale Modulo II Lezioni 6/7

1.2.4 Tasso di cambio fisso

L’adozione di un cambio fisso nei confronti di una valuta emessa da un paese con una

solida reputazione antinflazionistica rappresenta un’altra possibile soluzione al bias

inflazionistico (Gavazzi e Pagano, 1988).

Supponi che il paese domestico, nel quale opera una BC scarsamente avversa

all’inflazione, aderisca ad un regime a cambi fissi in cui opera come leader un paese la

cui BC è fortemente avversa all’inflazione ⇒ β F > β D

Ipotizziamo inoltre che valga (ex ante) la PPP relativa ⇒ ∆ Re = π eD − π eF

( ˆ

u − u F)

*

Se gli accordi di cambio sono perfettamente credibili ∆ R e = 0 ⇒ π = π = e

D

e

F

F

βF

Dato che in equilibrio le aspettative sono sempre soddisfatte ⇒ π D = π eD = π eF

21Moneta e Finanza Internazionale Modulo II Lezioni 6/7

Il paese domestico riesce a ridurre l’inflazione corrente attraverso l’importazione di

credibilità anti-inflazionistica dall’estero che consente di ridurre le aspettative di

inflazione (vantaggio del “legarsi le mani”).

Questo risultato dipende in modo cruciale dall’ipotesi di perfetta credibilità del regime di

cambio. Quali sono gli elementi che determinano la credibilità di un regime di cambio?

CAMBIO FISSO E CREDIBILITA’

La credibilità di un regime di cambio fisso dipende da 3 elementi fondamentali:

1.1 Benefici derivanti dall’adesione (vedi sopra)

1.2 Costi di mantenimento

1.3 Costi di abbandono

1.2 Costi di mantenimento

Sono essenzialmente riconducibili o a fattori strutturali (divergenza strutturale) o a

elementi legati al ciclo economico (divergenza ciclica)

22Moneta e Finanza Internazionale Modulo II Lezioni 6/7

1.2.a Divergenza strutturale

Dato che R fisso perfettamente credibile ⇒ π D = π F , possiamo definire il seguente

“indice di credibilità”:

⎡ (uˆ F − u *F ) (uˆ D − u *D ) ⎤

CR = (π F − π D ) = ⎢ − ⎥ = π e

F − π e

D

⎣ β F

β D

⎦

L’indice di credibilità evidenzia che le aspettative di inflazione nell’economia

domestica e in quella estera possono essere diverse non solo perché nei 2 paesi il

policymaker ha una diversa avversione all’inflazione ma anche perché possono essere

diversi sia il tasso di disoccupazione desiderato che il tasso di disoccupazione naturale.

In particolare, asimmetrie di carattere strutturale determinate ad esempio da diversità

di funzionamento del mercato del lavoro nei 2 paesi (i.e uˆ D ≠ uˆ F ) ⇒ sistematiche

differenze nelle aspettative che minano la credibilità dell’accordo di cambio.

23Moneta e Finanza Internazionale Modulo II Lezioni 6/7

Il modello può essere generalizzato rispetto alla presenza di altri trade-off (inflazione

e debito pubblico, inflazione e distribuzione del reddito ect.) ⇒ numerose fonti di

divergenza strutturale che possono minare la credibilità del regime di cambio.

1.2.b Divergenza ciclica

Gli shock costituiscono una seconda minaccia alla credibilità del regime di cambio.

Per analizzarne il ruolo consideriamo una curva di Phillips stocastica:

u t = uˆ − (π t − π t ) − ε t

e

con ε t IID(0, σ ε2 ) shock di offerta

Procedendo come nel caso di curva di offerta deterministica si ottiene il seguente tasso

di inflazione con discrezionalità:

(uˆ − u*) ε t

π =

D

−

β β

t

La presenza del nuovo termine shock contingent coglie il fatto che la politica

monetaria viene gestita in modo espansivo se l’economia è colpita da uno shock di

offerta negativo al fine di contenerne le conseguenze sulla disoccupazione.

24Moneta e Finanza Internazionale Modulo II Lezioni 6/7

All’aumento del grado di avversione all’inflazione si riduce non solo il bias inflativo

ma anche la risposta allo shock.

Applicando la stessa logica si ottiene anche per il paese “centro” il medesimo tasso di

inflazione con discrezionalità e quindi otteniamo il seguente indice di credibilità:

⎡ (uˆ F − u *F ) (uˆ D − u *D ) ⎤ ⎡ ε tF ε tD ⎤

CR = ⎢ − ⎥ − ⎢ F − D⎥

⎣ β β ⎦ ⎣β β ⎦

F D

La seconda parentesi quadra evidenzia la divergenza in risposta agli shock. Anche nel

caso di shock simmetrici l’inflazione domestica diverge da quella estera a causa del

diverso grado di avversione all’inflazione determinando la riduzione di credibilità del

regime.

Nel caso di shock asimmetrici, il calo di credibilità del regime di cambio fisso si

verifica se lo shock asimmetrico amplia la divergenza tra risposta ottima del leader e

quella del follower.

25Moneta e Finanza Internazionale Modulo II Lezioni 6/7

1.2 Costi di abbandono

La credibilità di un regime di cambio fisso dipende anche dalla penalizzazione a cui è

sottoposto il policymaker in caso di abbandono del regime.

Poichè un regime a cambio fisso è credibile se i benefici derivanti dal suo mantenimento

sono superiori ai costi (dovuti alla presenza di divergenze strutturali o cicliche), la

presenza di un costo fisso c in caso di abbandono modifica la scelta ottima.

Infatti, formalmente il tasso di cambio fisso verrà abbandonato se e solo se

L(π F ) − L(π D ) ≥ c

Si noti che, in una prospettiva multiperiodale, il costo connesso all’abbandono del

regime di cambio è influenzato da considerazioni di tipo reputazionale.

26Moneta e Finanza Internazionale Modulo II Lezioni 6/7

IL TASSO DI CAMBIO COME ANCORA NOMINALE

Un’ancora nominale è una variabile che permette di controllare il sentiero di crescita

delle variabili nominali (prezzi).

Un’ancora nominale agisce tramite due canali:

1) Canale meccanico:

In teoria il tasso di cambio dovrebbe essere un’efficace ancora nominale perché

influenza parte dei prezzi e dei costi. L’instabilità del cambio reale ⇒ fallimento del

canale meccanico.

2) Canale delle aspettative:

L’adesione credibile ad un regime a cambi fissi favorisce il coordinamento delle

aspettative.

Infine, la semplicità di comprensione e di verificabilità rende il tasso di cambio

fisso preferibile ad altre regole di politica monetaria.

27Moneta e Finanza Internazionale Modulo II Lezioni 6/7

MODELLI SULLA ZONA OBIETTIVO

Normalmente i regimi a cambi fissi non sono rigidamente predeterminati, ma

esiste una banda di oscillazione attorno alla parità centrale.

I modelli Target Zones spiegano come si comporta il tasso di cambio all’interno della

banda di oscillazione.

La conclusione del modello, nel caso il regime di cambio fisso sia perfettamente

credibile, è che il tasso di cambio all’interno della banda disegna una

curva a forma di S ⇒ la speculazione è stabilizzante.

Per dimostrarlo consideriamo un semplice modello monetario. Ipotizziamo che :

1) Lo stock di moneta estera è fisso;

2) La politica monetaria è completamente passiva;

3) L’offerta di moneta è soggetta a un disturbo stocastico.

Date le ipotesi il modello monetario ⇒ sr t = m t + v t

28Moneta e Finanza Internazionale Modulo II Lezioni 6/7

Le verifiche empiriche non hanno però confermato la forma ad S per l’andamento

dei tassi di cambio e nemmeno la principale implicazione del modello, i.e

correlazione inversa tra tasso di cambio e tasso di interesse domestico.

Cosa accade se la credibilità del regime non è perfetta? Bertola e Svensson (1993)

analizzano il modello sulla zona obiettivo quando esistono rischi di svalutazione.

In presenza di incertezza è impossibile prevedere se l’aumento del tasso di cambio

osservato è dovuto ad un disturbo casuale o ad un cambiamento della politica

monetaria.

Se gli speculatori considerano l’aumento di R come il segnale di un cambiamento

della politica monetaria il tasso di cambio viene a trovarsi su una curva a S rovesciata ⇒

speculazione destabilizzante.

L’evidenza empirica sembra confermare che i movimenti di R all’interno della

banda di oscillazione sono coerenti con l’ipotesi di aspettative destabilizzanti. Un

aumento di R all’interno della banda porta ad aspettarsi un ulteriore futuro aumento

di R ⇒ tasso di cambio e tasso di interesse domestico sono correlati positivamente.

29Moneta e Finanza Internazionale Modulo II Lezioni 6/7

L’effetto destabilizzante dei movimenti di R sembra essere la regola ⇒

1) Le autorità monetarie intervengono sul mercato dei cambi prima di avvicinarsi ai

margini della banda di oscillazione;

2) Alcuni paesi (Olanda, Belgio, Austria) hanno preferito restringere l’ampiezza

della banda;

3) Lasciare fluttuare R liberamente all’interno della Banda invece di permettere una

maggiore flessibilità, rischia di innescare attacchi speculativi.

30Moneta e Finanza Internazionale Modulo II Lezioni 6/7

References:

E.Colombo e M.Lossani, “Economia Monetaria Internazionale”, Carocci, 2003. Cap. 8

P. De Grau, “Economia Monetaria Internazionale”, Il Mulino, 1997. Cap. 4

31Puoi anche leggere