Going Global. La sfida del Made in Italy - Le strategie di export nel settore agroalimentare - AgriAcademy

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Going Global.

La sfida

del Made in Italy

Le strategie di export nel

settore agroalimentare

Prof. Riccardo Resciniti

BARI

20/07/2018

PROGETTO GIOVANI 2018

formazione a sostegno

dell’imprenditorialità giovanile in

agricoltura

CHI VI E’ DI FRONTE

• Professore ordinario di Management e marketing internazionale e Management

delle imprese agroalimentari nell’Università degli Studi del Sannio.

• Professore di Management delle imprese internazionali presso la LUISS di Roma.

• Presidente della Società Italiana Marketing.

• Direttore del Centro di International Business E Relazioni istituzionali (CIBER).

• Direttore del Corso di alta formazione International Business Academy (IBA).

FINALITÀ DEL NOSTRO INCONTRO DI OGGI CONDIVIDERE QUALI POSSONO ESSERE: LE STRATEGIE PER ESPORTARE I PRODOTTI AGROALIMENTARI NEGLI SCENARI GLOBALI LE SCELTE ORGANIZZATIVE COERENTI CON QUESTE STRATEGIE

AGENDA 14:30 – 16:00 LO SCENARIO DI RIFERIMENTO COME ENTRARE NEI MERCATI ESTERI: LE MODALITA’ DI ENTRATA VIDEO TESTIMONIANZA dr Leonardo Nucera (Agritalia), I parte 16:15 – 18:00 COME ORGANIZZARSI PER ENTRARE NEI MERCATI ESTERI VIDEO TESTIMONIANZA dr Leonardo Nucera (Agritalia), II parte 18:15 SUCCESS STORY: AZIENDA AGRICOLA RACEMUS – Teresa Diomede

VENDERE SUI MERCATI ESTERI ESPORTARE PUÒ ESSERE UNA GRANDE OPPORTUNITÀ PER LE IMPRESE. NATURALMENTE NON È FACILE VENDERE ALL’ESTERO, OCCORRE AVERE COMPETENZE SPECIFICHE E SOPRATTUTTO RELAZIONI DI MERCATO CHE ATTIVINO LA DOMANDA DI PRODOTTI. COSA SUGGERISCE LA TEORIA? COME PROCEDERE NELLA PRATICA?

IL RAPPORTO TRA STRATEGIA E STRUTTURA

PARLIAMONE E CAPIAMOCI

LO SCENARIO DI RIFERIMENTO

POLITICA

SOCIETA’ TECNOLOGIA

ECONOMIA

10Fonte: ONU 11

CONSUMI ALIMENTARI ITALIANI

Consumo alimentare medio pro-capite in Italia (kg al giorno), 1900-2016. Fonte: elaborazione The

European House - Ambrosetti su dati REF Ricerche, 2017LO SCENARIO DI RIFERIMENTO

LA COMPETITIVITA’ DELL’ITALIA AGROALIMENTARE SUI MERCATI ESTERI

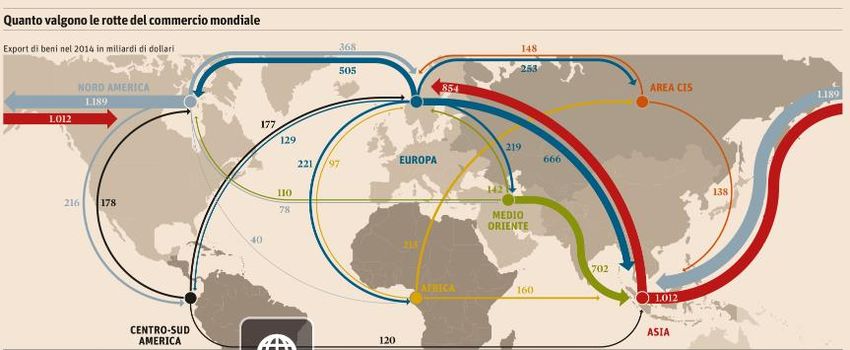

L’agroalimentare nel commercio mondiale Tra il 2005 e il 2016, gli scambi internazionali di merci hanno continuato a crescere, sia pure a ritmi inferiori a quelli del ventennio precedente, portando il valore delle esportazioni mondiali complessive a 13 mila miliardi di euro. Nello stesso periodo, le esportazioni agroalimentari sono cresciute a un ritmo maggiore del totale, raggiungendo 1.200 miliardi di euro e incrementando la loro quota fino al 9% del totale: quasi un decimo degli scambi complessivi mondiali di merci è quindi rappresentato da prodotti alimentari. ISMEA 2018

I prodotti più «scambiati» ISMEA 2018 Nel 2016 il principale comparto di scambi agroalimentari mondiali è quello della frutta con quasi 95 miliardi di euro. Ha superato in valore i comparti del pesce, delle bevande (le cui voci più importanti sono vino, whisky e birra) e delle carni fresche e congelate, tutti e tre intorno ai 90 miliardi.

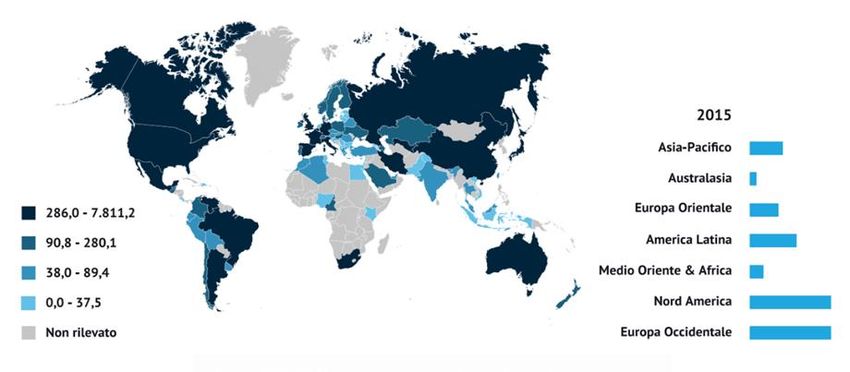

Aumentano i Paesi importatori … ISMEA 2018 Il peso dei primi dieci importatori è sceso dal 63% del 2005 al 57% nel 2016. Dal 2005 al 2016 il peso dell’Ue a 28 sulle importazioni mondiali si è ridotto, passando da oltre la metà al 44%, e l’intera area europea – esclusa quella centro- orientale ancora sotto l’influenza della Russia – è calata vistosamente, arrivando a pesare solo il 46%. Forte crescita dell’area asiatica orientale – che, nel 2016, ha assorbito un quarto delle importazioni mondiali – con l’impressionante corsa della Cina, che in poco più di dieci anni è passata dalla decima alla seconda posizione. Dal 2012 nella Top 20 entrano paesi asiatici come India, Indonesia e Malaysia.

… e cambia il tipo di domanda

(a favore dell’Italia)

ISMEA 2018

L’aumento del reddito pro-capite nei paesi emergenti, soprattutto asiatici,

alimenta una nuova domanda di beni agroalimentari di consumo finale e a

maggior livello di complessità (vino, derivati dei cereali come prodotti da

forno, biscotti, pasta, carni elaborate, formaggi, ecc.), che non sono

prodotti all’interno o per i quali prevalgono altri fattori di attrazione

(qualità, tipicità, moda, status symbol, ecc.).

A questa nuova domanda si aggiunge quella generata dalla ripresa

economica nei paesi occidentali con la risalita dei consumi finali, insieme

agli stimoli associati alle nuove tendenze salutistiche nell’alimentazione.IL PUNTO DI DIFFERENZA Made in Italy Agroalimentare Fonte: risultati della survey per “Cibus Connect 2017” elaborata da The European House – Ambrosetti e realizzata in collaborazione con Federalimentare e Fiere di Parma, 2017

L’Italia agroalimentare nel commercio mondiale

(3,3% vs 2,9%) ISMEA 2018

Nell’ultimo decennio il disavanzo strutturale della bilancia commerciale

agroalimentare dell’Italia si è sensibilmente ridotto, grazie soprattutto a un forte

aumento delle vendite all’estero. Le esportazioni agroalimentari italiane hanno

raggiunto 38,4 miliardi di euro nel 2016, contro poco più di 20 miliardi del 2005,

crescendo a un tasso medio annuo del 5,8%, ben più elevato del +3,0% fatto

registrare dall’export complessivo nazionale.

Anche in Italia, come a livello mondiale, l’agroalimentare rappresenta quasi un

decimo dei tutti i beni esportati, avendo raggiunto nel 2016 un valore pari al 9,2%

delle esportazioni complessive nazionali.LA BILANCIA COMMERCIALE

DELL’AGROALIMENTARE

• Nel 2017, le esportazioni complessive di prodotti agroalimentari hanno superato la

soglia dei 41 miliardi di euro, in aumento del 6,8% sull’anno precedente.

• EXPORT INDUSTRIA ALIMENTARE = 83%, + 7,5% SUL 2016;

• EXPORT AGRICOLTURA = 17%, + 3,4%I prodotti di successo

ISMEA 2018

Tra i prodotti di successo spiccano paste alimentari e pelati e polpe di pomodoro,

rispettivamente il 52% e il 68,3% della domanda mondiale.

Le quote di mercato sono alte anche per vini spumanti, vini in bottiglia, kiwi,

passate e concentrati di pomodoro e olio d’oliva di pressione, per i quali la quota è

intorno al 20-25%, mentre sono medio-alte per vini sfusi, uva da tavola, pere,

formaggi stagionati, formaggi freschi e latticini, preparazioni e conserve suine, con

quote comprese tra il 10% e il 15%.

Sono relativamente più basse, ma superiori alla media del settore, quelle dei

prodotti della panetteria e pasticceria e del riso: rispettivamente 7,5% e 7,7%.Dove vanno i prodotti italiani

ISMEA 2018

Le esportazioni agroalimentari italiane sono molto concentrate geograficamente, con i primi

venti paesi di

sbocco che congiuntamente assorbono più dell’80% (nel 2005 86%) delle vendite all’estero;

circa la metà di questa quota è da imputare ai primi tre “clienti” che sono, nell’ordine,

Germania, Francia e Stati Uniti.

Le imprese italiane hanno avviato un percorso di maggiore diversificazione dei paesi clienti. In

particolare, si è assistito a una riduzione dell’importanza dello sbocco europeo e a una

maggiore apertura verso i paesi terzi: nel periodo analizzato, i flussi di prodotti agroalimentari

italiani diretti ai mercati extra-UE sono cresciuti del 7,3%, contro il 4,9% di quelli rivolti al

mercato interno; il peso dei mercati dell’UE sulle esportazioni agroalimentari italiane è infatti

passato dal 71% nel 2005, al 67% nel 2012 e al 66% nel 2016.PER OGNI ALTRA INFORMAZIONE ISMEA, 2018 LE ESPORTAZIONI DEL SETTORE AGROALIMENTARE ITALIANO: COMPETITIVITÀ E MERCATI POTENZIALI

LE BARRIERE ALLA COMPETITIVITA’

Principali fattori ostativi allo sviluppo e alla crescita delle imprese alimentari italiane. Fonte:

elaborazione The European House - Ambrosetti, 2017.LE STRATEGIE DI ENTRATA NEI MERCATI ESTERI LE DECISIONI FONDAMENTALI

STRATEGIE DI ENTRATA SUI MERCATI ESTERI

4 decisioni fondamentali: ne esaminiamo due

Dove

Come Quando

QuantoQUANDO …. • Nuova generazione • Born global • Prodotti non richiesti in Italia • Mercato saturo • Opportunità di business • Struttura aziendale giusta

QUANDO ….

• … O PERCHE’ ?DOVE: ATTRATTIVITA’ E ACCESSIBILITA’

L’ACCESSIBILITÀ DEI MERCATI ESTERI

Fattori Fattori RICHIEDE L’ANALISI DI DUE ASPETTI

negativi positivi PRINCIPALI:

1. LE BARRIERE ARTIFICIALI:

rappresentano gli ostacoli, tariffari e

Costi non, che le imprese devono superare

per riuscire a collocare la propria

Benefici offerta sul mercato estero;

Rischi 2. L’AMBIENTE COMPETITIVO:

include l’analisi della concorrenza, sia

essa locale o internazionale, che

caratterizza le dinamiche del mercato

estero di interesse.COSTI E RISCHI

• I COSTI DEL “FARE IMPRESA” IN • CRESCENTE PRESSIONE

UN DETERMINATO PAESE COMPETITIVA E RISCHI

CONCERNONO CONNESSI

ESSENZIALMENTE:

• STRUMENTI DI PAGAMENTO

• LA CARENZA DI

INFRASTRUTTURE DI SUPPORTO • AFFIDABILITA’ DEI CLIENTI

• I COSTI LEGALI • RISCHIO POLITICO (SACE)

• LA BUROCRAZIA LOCALE, LA •…

POSSIBILE DIFFUSIONE DELLA

CORRUZIONEPER SCEGLIERE IL PAESE DOVE ENTRARE

OCCORRE ANALIZZARE

LE INFORMAZIONI CON RIGORE

E VALUTARLE IN CONSIDERAZIONE DELLE RISORSE POSSEDUTE,

NONCHÉ DELLE EVENTUALI OPPORTUNITÀ FIRM-SPECIFIC

FARE ATTENZIONE ALLE FONTI (PRIMARIE E

SECONDARIE), AVERE LE COMPETENZE ADATTE O

RIVOLGERSI AD ESPERTILINK UTILI PER INFORMARSI

• Doing Business ranking (World Bank)

• Global Competitiveness Index (Wef)

• Economic Freedom (Heritage Foundation)

• Corruption Perception Score (Transparency

International)LE STRATEGIE DI ENTRATA

NEI MERCATI ESTERI

QUALI MODALITA’PRESENZA INTERMEDIARI

COME ENTRARE SUI

NO SI MERCATI ESTERI

Esportazioni

(giustificazione economico- strategica

dirette ATTIVITA’ SVOLTE della presenza degli intermediari)

• Finanziamenti

•Amministrativi/doganali

•Trasporto/logistica

•Ricerche di mercato

Acquisti e/o Servizi

•Assistenza post-vendita

•Promozione e comunicazione in loco

•Legali contrattuali

•Copertura del rischio

Localizzazione Localizzazione

esterna domestica

Esportazioni Esportazioni

dirette indirette

36MODALITA’ DI ENTRATA SUI MERCATI ESTERI

L’Export Management Company (EMC) e i Temporary Export Manager

(TEM)

• È un’impresa commerciale che opera (attraverso i TEM) per un certo numero di produttori che

hanno un’offerta integrabile e non competitiva,

svolgendo attività di ricerca di mercati e clienti, negoziazione-contrattazione, logistica,

supporto amministrativo.

• Opera in nome e per conto dell’esportatore, sottopone alla sua approvazione il suo operato e

spesso ne utilizza account, carta intestata, ecc. ponendosi come suo ufficio commerciale.

• È particolarmente adatta per imprese di piccola dimensione e poca esperienza estera.

Conoscenza di mercato e relazioni

Vantaggi della complementarità e dell’integrazione

Ripartizione del costo tra i produttori

Possibile conservazione dei vantaggi conseguiti, anche dopo la chiusura del rapportoMODALITA’ DI ENTRATA SUI MERCATI ESTERI Export indiretto: i buyer • Soggetto indipendente che rappresenta imprese estere interessate a comprare prodotti di un paese • Le catene di distribuzione (retail e wholesale) e i gruppi di acquisto fanno affidamento sui buyer • Operano in nome proprio ma per conto di acquirenti esteri • Generalmente specialisti di linee di prodotto • Sono pagati a provvigione sul valore della merce esportata

MODALITA’ DI ENTRATA SUI MERCATI ESTERI

L’agente (o commissionario) di acquisto (export buying

agent)

• Agisce per conto di un committente (imprese industriali o commerciali per le quali

acquista rispettivamente materie prime o prodotti), in nome proprio.

Opera «a mano vincolata» quando deve attenersi alle indicazioni ricevute

(qualità, quantità, prezzi, tempi), ovvero può operare «al meglio» o «a mano

libera».

Talvolta possono essere proprio uffici acquisti di grandi imprese di questo tipo.

• In genere sono specializzati per tipologie produttive.

• Ricevono una provvigione dal committente.

• Possono avere rapporti stabili o continuativi con i clienti esteri, meno frequenti con i

fornitori (esportatori).MODALITA’ DI ENTRATA SUI MERCATI ESTERI Le trading company • Imprese indipendenti o società di grandi holding multinazionali diversificate create per esportare i prodotti propri o di terzi (economie di scopo). • Acquistano e rivendono merce e offrono tutti i servizi accessori. • Possono essere del paese dell’esportatore o avervi una sussidiaria. • Esempi: Mitsubishi Corporation, Mitsui & Co., C. Itoh & Co., Marubeni Corporation, Sumitomo Corporation, Nissho Iwai Co., Toyomenka Kaisha, ecc.

MODALITA’ DI ENTRATA SUI MERCATI ESTERI

Il consorzio all’esportazione

• Aggregazione di imprese con lo scopo di promuovere e

vendere sui mercati esteri.

• Forma di esportazione indiretta “sui generis”, nel senso

che si avvicina alla forma dell’esportazione diretta nella

misura in cui è un soggetto terzo, ma partecipato dalle

imprese esportatrici.

• Mira a superare i limiti della piccola dimensione.

SPAZIO PER LOGO

ATENEO

togliere questo testoMODALITA’ DI ENTRATA SUI MERCATI ESTERI

Il favore del legislatore verso il consorzio

• Disciplinato dal c.c. (art. 2602-2615) e da varie leggi speciali

(377/1976 ss. fino alla 134/2012) è stato a lungo considerate dal

legislatore una modalità per favorire le esportazioni delle pmi.

• In quanto tale è stato oggetto di agevolazioni varie.

Anche nella forma della società consortile o della cooperativa

• Oggi è “superato” in questa prospettiva dal contratto di rete, che in

larga parte lo ricalca.

• Esistono anche forme associative dei consorzi, v. Federexport, che ne

raggruppa molti.

SPAZIO PER LOGO

ATENEO

togliere questo testoMODALITA’ DI ENTRATA SUI MERCATI ESTERI

Classificazione gestionale dei consorzi

• Territoriale

• Merceologico

• Di settore

• Di filiera

• Intersettoriale

Rari, più spesso realizzati attraverso il contratto di rete

• In base agli obiettivi

• In base al rapporto con le imprese aderenti

SPAZIO PER LOGO

ATENEO

togliere questo testoMODALITA’ DI ENTRATA SUI MERCATI ESTERI

Obiettivi dei consorzi

• Promuovere i prodotti sul mercato estero (consorzio

promozionale)

• Negoziare e vendere i prodotti sul mercato estero

In nome e per conto degli associate (provvigione)

In nome e per conto proprio, anche con un marchio ad hoc

(margine)

• RIDURRE I COSTI OPERATIVI E POTENZIARE LA FORZA DI

MERCATO DEGLI ASSOCIATI

SPAZIO PER LOGO

ATENEO

togliere questo testoMODALITA’ DI ENTRATA SUI MERCATI ESTERI

Servizi erogati dai consorzi

• Servizi di base per le esportazioni

Interpretariato, traduzioni, assitenza fiscal, doganale, valutaria, ecc.)

Servizi vari di consulenza fino alla gestione di basi all’estero

• Attività di lobbying

• Servizi promozionali

Fiere, missioni economiche, azioni pubblicitarie ricerche di mercato, segnalazione e

monitoraggio di gare, ecc.

• Attività di commercializzazione

• Servizi vari

Allestimento di showroom, esposizioni permanenti, acquisiti collettivi

Negozi Specialty in comune

SPAZIO PER LOGO

ATENEO

togliere questo testoMODALITA’ DI ENTRATA SUI MERCATI ESTERI Criticità dei consorzi • Omogeneità degli associati • Dimensione della base associative • Compatibilità dei bisogni e degli obiettivi dei partner • Impegno e partecipazione degli associati • Pricing • Definizione della gamma dei prodotti trattati • Squilibri negli ordini di acquisto ricevuti • SPIRITO INDIVIDUALE VS. COLLABORATIVO

MODALITA’ DI ENTRATA SUI MERCATI ESTERI

La vendita «diretta» al cliente estero: possibili destinatari

al cliente finale

al punto di

all’importatore al distributore (business o

vendita / catena

consumer)

SPAZIO PER LOGO

ATENEO

togliere questo testoMODALITA’ DI ENTRATA SUI MERCATI ESTERI

Tre modalità di esportazione diretta al cliente estero (da

gestire anche in modo complementare)

Transazione

Costituzione di una rete di L’istituzione di un’unità

internazionale diretta con

vendita locale organizzativa

i clienti esteri

• Grandi gruppi • Venditori dipendenti • Consociata, sussidiaria,

commerciali (traveling salesperson) affiliata, con funzioni di

• Commercio elettronico • Venditori autonomi importazione e/o

[RINVIO] (agenti / rappresentanti) distribuzione/assistenza

con o senza deposito • Filiali (branch), uffici di

rappresentanza

SPAZIO PER LOGO

ATENEO

togliere questo testoSENZA INTERMEDIARI

•Transazione diretta con i clienti esteri (importatori, distributori, utilizzatori, consumatori)

•RISCHIO •Costituzione di una forza di vendita locale (venditori dipendenti o agenti di vendita)

•Costituzione di un’ unità organizzativa (consociata o filiale/ufficio di rappresentanza)

•CONTROLLO •Accordi commerciali (alleanze commerciali, franchising, piggy back)

•IMPEGNO

CON INTERMEDIARI

•Export Management Company

•COSTO •Consulenti

(costi fissi •Commissionari, Agenti di vendita, Agenti di acquisto (export buying agent)

vs. variabili) •Trading company

•Società di esportazione (export merchants),

•Consorzi per l’internazionalizzazione (consorzi promozionali e/o di vendita)

49COME ORGANIZZARSI PER ESPORTARE SOLUZIONI INTERNE E ESTERNE

LE SOLUZIONI INTERNE Junior export manager Export manager Export manager + export manager assistant Ufficio export • Rete interna dei venditori o ufficio di rappresentanza o rete diretta con punti vendita di proprietà (sistemi verticali di marketing) o sussidiaria commerciale Divisione estera

Junior export manager

imprenditore

Resp Resp Resp

amministrazione produzione commerciale

Junior export

managerExport manager

imprenditore

Resp Resp Resp Resp

amministrazione produzione commerciale ExportExport manager

imprenditore

Resp Resp Resp Resp

amministrazione produzione commerciale Export

Export manager

assistantLE SOLUZIONI ESTERNE

I consulenti

Assistenza e consulenza per l’organizzazione e la gestione delle

attività internazionali

e/ o

I temporary export managerI TEMPORARY EXPORT MANAGER

Operano per un certo numero di produttori che hanno un’offerta integrabile e non

competitiva,

svolgendo attività di ricerca di mercati e clienti, negoziazione-contrattazione, logistica, supporto

amministrativo.

Operano in nome e per conto dell’esportatore, sottoponendo alla sua approvazione il

loro operato, e spesso ne utilizzano account, carta intestata, ecc. ponendosi come suo

ufficio commerciale.

Soluzione particolarmente adatta per imprese di piccola dimensione e poca esperienza

estera.

Conoscenza di mercato e relazioni

Vantaggi della complementarità e dell’integrazione

Ripartizione del costo tra i produttori

Possibile conservazione dei vantaggi conseguiti, anche dopo la chiusura del rapportoGRAZIE

RICCARDO RESCINITI

Ordinario di Management e marketing internazionale

Università degli Studi del SannioIl mercato mondiale delle bevande biologiche

è in continua espansione

• Nel 2015 il valore complessivo delle vendite delle bevande bio ha

raggiunto i 3.813 milioni di dollari (+ 17,8% rispetto al 2010).

• Gli Stati Uniti rappresentano il primo mercato per valore delle vendite,

con 1.148 milioni di dollari (il 30% circa delle vendite totali).

• La Germania è il secondo mercato con quasi 586 milioni di dollari.

• Il Canada è il terzo mercato con circa 347 milioni di dollari.

• La Francia è il quarto mercato con 339 milioni di dollari.

• Nel complesso, è atteso un tasso annuo di crescita a prezzi costanti

(2015) nel periodo 2015-2020 superiore al 4,1%.

• Si stima che il valore delle vendite aumenterà (a prezzi 2015) di oltre 853

milioni di dollari nel 2020.

Fonte: Euromonitor

SPAZIO PER LOGO

ATENEO

togliere questo testoALCUNI DATI SUL MERCATO MONDIALE DEL

BIOLOGICO

Il mercato mondiale delle conserve – fagioli, frutta, pomodoro e verdura –

registra, nel periodo 2010/2015, andamenti negativi per quanto riguarda il valore

totale delle vendite, che diminuisce da 31.442 milioni di Dollari nel 2010 a 31.399

milioni di Dollari nel 2015 (-0,1%). Si rileva, d’altra parte, un aumento dei volumi

totali di vendita da 15.894mila tonnellate a 16.082mila tonnellate (+1,2%).

Fonte: EuromonitorIL VALORE DELLE VENDITE DI CONSERVE – FAGIOLI, FRUTTA,

POMODORO E VERDURA – NEL MONDO

(milioni di Dollari, 2010-2015. Ufficio Studi e Ricerche Confcooperative su dati Euromonitor

SPAZIO FOTO

GRAFICOIL MERCATO DELLE CONSERVE DI FAGIOLI, FRUTTA

E VERDURA NEGLI STATI UNITI …

Il mercato statunitense delle

conserve (fagioli, frutta, pomodoro

e verdure), nel periodo di

riferimento 2010/2015, mostra,

complessivamente, un trend

sostanzialmente negativo. Dal 2010

al 2015 il volume totale delle

vendite delle conserve è diminuito

da 3.408mila a 3.238mila tonnellate

(-5%) mentre i valori totali di

vendita è calato da 7.995 a 7.811

Fig. 2 – volume di vendita negli Stati Uniti

milioni di Dollari (-2,3%)ALCUNI DATI SUL MERCATO DELLE CONSERVE DI

FAGIOLI, FRUTTA E VERDURA IN BRASILE…

Il mercato delle conserve (fagioli, frutta, pomodoro e verdure) è

assolutamente rilevante in Brasile.

Basti pensare che nel 2015 le conserve hanno contato per circa l’82% del

totale dei prodotti lavorati di frutta e verdura. Nel periodo di riferimento

2010/2015 i volumi totali di vendita sono aumentati da 311mila tonnellate a

369mila tonnellate (+18,8%); il valore totale delle vendite, invece, ha registrato

una crescita da 2.870 milioni di Real a 4.145 milioni di real (+44,4%).

Fonte: EuromonitorALCUNI DATI SUL MERCATO DELLE CONSERVE DI

FAGIOLI, FRUTTA E VERDURA IN BRASILE

I VOLUMI DELLE VENDITE DELLE

CONSERVE – FAGIOLI, FRUTTA,

POMODORO E VERDURA – IN

BRASILE

(migliaia di tonnellate, 2010-

2015. Elaborazioni: Ufficio Studi e

Ricerche Fondosviluppo -

Confcooperative su dati

Euromonitor)

Fig. 3 – volume di vendita in BrasileALCUNI DATI SUL MERCATO DELLE CONSERVE DI FAGIOLI, FRUTTA E VERDURA IN BRASILE Le prospettive di medio termine (2015/2020) vedono i volumi totali di vendita e il valore totale delle vendite proseguire con andamenti positivi, anche se la crescita rallenterà a causa di fattori quali la maturità della categoria, le difficoltà economiche affrontate dal paese e la crescente concorrenza da parte dei prodotti surgelati, questi ultimi sempre più percepiti come superiori in termini di qualità e valori nutrizionali rispetto alle conserve. In particolare, nel prossimo quinquennio i volumi totali di vendita delle conserve di fagioli rimarranno stabili a 0,09mila tonnellate, mentre il valore totale delle vendite aumenterà da 2,55 a 2,81 milioni di Real (+10,2%). Le conserve di frutta vedranno aumentare sia i volumi di vendita sia il valore delle vendite rispettivamente da 32,94mila tonnellate a 34,76mila tonnellate (+5,5%) e da 777 milioni di Real a 860 milioni di Real (+10,7%). Le conserve di pomodoro, al contrario, registreranno un calo nei volumi da 5,91mila tonnellate a 5,64mila tonnellate (4,6%) mentre il valore resterà sostanzialmente stabile, crescendo da 70,32 milioni di Real a 70,44 milioni di Real (+0,2%). Le conserve di verdura, infine, registreranno aumenti sia nei volumi che nel valore, rispettivamente da 330 a 369 migliaia di tonnellate (+11,7%) e da 3.295 a 3.811 milioni di Real (+15,7%). Fonte: Euromonitor

QUALI PRODOTTI INTERNAZIONALIZZARE?

Le imprese che hanno consultato l’Esperto Online”di Worldpass

hanno richiesto prevalentemente informazioni per i prodotti

enogastronomici tipici del Made in Italy. Infatti, tra i primi 10

prodotti nella graduatoria dei quesiti estrapolati dalla Banca

Dati, il vino risulta al primo posto confermando di essere il

prodotto trainante del nostro export, seguito da ortofrutta e

conserve, olio di oliva, formaggi e latticini, dolci e prodotti da

forno, ecc. Accanto alle tipicità enogastronomiche più note,

l’analisi dei quesiti ha rilevato la necessità per le imprese di

internazionalizzare anche prodotti di nicchia, quali: “pistilli di

zafferano”, “suino nero” ecc. Infatti, alcune richieste sono

pervenute da imprenditori agricoli siciliani che hanno investito in

idee creative come la coltivazione di lumache per ricavarne

“caviale di lumaca”.

In ogni caso, appare evidente che gli utenti del portale sono

interessati ad individuare nuove destinazioni per le produzioni Fig. 4 – Ripartizione dei quesiti di Worldpass per PRODOTTO

tradizionali e/o creare prospettive internazionale per colture e (anni 2015/17) valori assoluti.

altri prodotti meno diffusi e convenzionali

Fonte: Elaborazioni Si.CameraVERSO QUALI MERCATI SI DIRIGE LA RICERCA DI

NUOVE OPPORTUNITA’?

Per quanto concerne i paesi obiettivo delle richieste

inoltrate alla piattaforma Worldpass, il risultato, nel triennio

in esame, conferma che il principale mercato di sbocco

extracomunitario sono gli Stati Uniti e a seguire la Cina, due

mercati ormai consolidati per i prodotti agroalimentari

Made in Italy. Osservando il mercato interno (UE), che

origina i 2/3 del fatturato agroalimentare all’estero, i paesi

più richiesti sono soprattutto Germania, Regno Unito e

Francia. Soltanto sporadiche richieste riguardano “nuovi”

mercati, preferibilmente africani (per esempio Etiopia,

Benin, Ghana) spostando così l’interesse dai paesi del

Mediterraneo del sud e del Medio-oriente, per le note

vicende legate alla sicurezza e all’instabilità politica, e che

in passato hanno rappresentato i principali mercati

Fig. 5 – Ripartizione dei quesiti di Worldpass per PAESE

di sbocco delle PMI italiane (quali ad esempio Tunisia, OBIETTIVO (anni 2015/17) valori assoluti.

Turchia e Libia).

Fonte: Elaborazioni Si.CameraVERSO QUALI MERCATI SI DIRIGE LA RICERCA DI

NUOVE OPPORTUNITA’?

In generale, nell’ultimo triennio le imprese italiane hanno consolidato sempre di più le attività di

import/export da e verso gli altri paesi UE, probabilmente per contenere i costi e non doversi

sobbarcare ulteriori spese necessarie per esportare i propri prodotti nei mercati extra-UE (per

esempio, i costi per l’adeguamento alle norme dell’etichettatura, per le certificazioni, per il

trasporto verso mete più distanti, per le spese documentali, e per la ricerca di partner).Tuttavia

da un recente studio dell’Ismea sulla competitività delle imprese italiane all’estero Ismea (RRN

“Le esportazioni del settore agroalimentare italiano: competitività e mercati potenziali”, 2018.),

emerge che i mercati di maggiore interesse e con maggiore potenziale per le esportazioni

Made in Italy sono proprio quelli extra-UE, oggettivamente più difficili da affrontare, sia per la

distanza che per la carenza di informazioni sulle regole da seguire e la documentazione da

produrre per esportare e commercializzare i prodotti agroalimentari di interesse. [segue]VERSO QUALI MERCATI SI DIRIGE LA RICERCA DI

NUOVE OPPORTUNITA’?

Rispetto all’attuale geografia dell’export dei prodotti

biologici indagati, si registrano in prospettiva alcuni

segnali di cambiamento. Nel consolidare il processo

di internazionalizzazione intrapreso, infatti, i programmi

degli imprenditori sono quelli di un’espansione futura

delle vendite in Asia e in particolare in estremo oriente

(Cina e Giappone) espansione che fa comunque

seguito ad un ulteriore allargamento del mercato

europeo. Tra le altre mete extra-europee si segnala

anche il medio oriente (per il vino), non presente nella

situazione attuale. Nella grande maggioranza dei casi

(oltre l’80%), le imprese del campione

contraddistinguono i prodotti biologici esportati

utilizzando il proprio marchio, a cui segue il marchio Fig. 6 –Destinazione geografica del prodotto biologico venduto

del distributore estero in 15 casi su 100. Fonte: CREA 2015 all’estero (%)Puoi anche leggere