INFORMAZIONI CREDITIZIE PER LA VERIFICA DELLA SOSTENIBILITÀ - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

INFORMAZIONI

CREDITIZIE

PER LA VERIFICA

DELLA SOSTENIBILITÀ

©2017 • CETIF • Milano, 07/06/2017

Agenda

Importanza delle banche

dati esterne

Stima del reddito puntuale

Ricostruzione della housing

unit dei soggetti censiti in

CRIF

Indicatore di tensione

finanziaria (ITF)

2 ©2017 • CETIF • Milano, 07/06/2017

La normativa e l’importanza delle banche dati esterne • Mortgage Credit Directive (Direttiva 2014/17/UE): individua chiaramente il ruolo delle banche dati esterne (info pubbliche e credit bureau privati) nella valutazione del merito creditizio «La consultazione delle banche dati assolve un ruolo essenziale nel fornire attraverso il credit reporting e il c.d. credit scoring una misura della probabilità di default connessa al debitore.» • Banca d’Italia (Circolare n. 263 del 27 dicembre 2006): La probabilità di default è una componente fondamentale alla base di una corretta valutazione del rischio di credito, da parte degli enti eroganti, nell’arco dell’intero ciclo del finanziamento • Linee guida della European Banking Authority, “Guidelines on creditworthiness assessment”, e del Financial Stability Board, “Principles for Sound Residential Mortgage Underwriting Practices”: medesimo approccio per orientare il recepimento della MCD a livello nazionale 3 ©2017 • CETIF • Milano, 07/06/2017

Possibili indicatori di sostenibilità dell’operazione

Housing unit

Indicatore di

Stima reddito tensione finanziaria

SOSTENIBILITÀ

DELL’OPERAZIONE

4 ©2017 • CETIF • Milano, 07/06/2017

Agenda

Importanza delle banche

dati esterne

Stima del reddito puntuale

Ricostruzione della housing

unit dei soggetti censiti in

CRIF

Indicatore di tensione

finanziaria (ITF)

5 ©2017 • CETIF • Milano, 07/06/2017

Stima del reddito: perimetro e metodologia di analisi

Fonti Informative

• Variabili calcolate relative a consumi creditizi del soggetto (Fonte CRIF)

• Variabili Anagrafiche del soggetto (Fonte CRIF)

• Dati aggregati pubblici (Fonte Istat)

Campione di analisi:

Campione rappresentativo di Persone fisiche interrogate con informazioni sul reddito

dichiarato nel 2015

Variabile Target

Classe di reddito mensile netto, definita in base al reddito mensile netto auto dichiarato

dal soggetto

Valore Dominio Distribuzione

Campionaria

0 – 1000 20,19%

1000 – 1500 38,94%

1500 – 2000 25,04%

2000 – 3000 11,12%

>3000 4,71%

6 ©2017 • CETIF • Milano, 07/06/2017

Stima del reddito

Distribuzione per classi - Dichiarato vs Stimato

Stima vs Dichiarato

Delta = Dichiarato-Stimato

DELTA %Anagrafiche

-4 0,49%

-3 2,26%

-2 7,05%

-1 20,88%

0 39,23%

1 22,16%

2 6,12%

3 1,45%

4 0,36%

7 ©2017 • CETIF • Milano, 07/06/2017

Stima del reddito

Stabilità del modello, Stimato 2015 vs Stimato 2016

VALORE STIMATO 2016

1. Classe 2. Classe 3. Classe 4. Classe 5. Classe

Totale

0-1K 1K-1,5K 1,5K-2K 2K-3K >3K

1. Classe

79,88% 15,15% 2,04% 2,27% 0,66% 100,00%

VALORE STIMATO 2015

0-1K

2. Classe

6,27% 78,77% 12,18% 2,44% 0,34% 100,00%

1K-1,5K

3. Classe

1,04% 11,29% 76,95% 9,92% 0,81% 100,00%

1,5K-2K

4. Classe

2,35% 3,54% 13,89% 72,41% 7,81% 100,00%

2K-3K

5. Classe

1,08% 0,85% 2,02% 16,64% 79,41% 100,00%

>3K

Totale 23,90% 32,69% 21,78% 14,84% 6,79% 100,00%

8 ©2017 • CETIF • Milano, 07/06/2017

Stima del reddito: benchmark territoriale

Sulla base dei risultati ottenuti è stato simulata la ricostruzione di un indicatore

di benchmark territoriale sulla capacità reddituale, con l’obiettivo di classificare

anche i soggetti per cui non sono a disposizione informazioni puntuali

Fonti Informative

• Variabili demografiche della zona geografica di riferimento (Dati pubblici

ISTAT)

• Indicatore sulla capacità reddituale (Dati CRIF)

Aggregazione territoriale utilizzata: Celle censuarie ISTAT 2001

9 ©2017 • CETIF • Milano, 07/06/2017

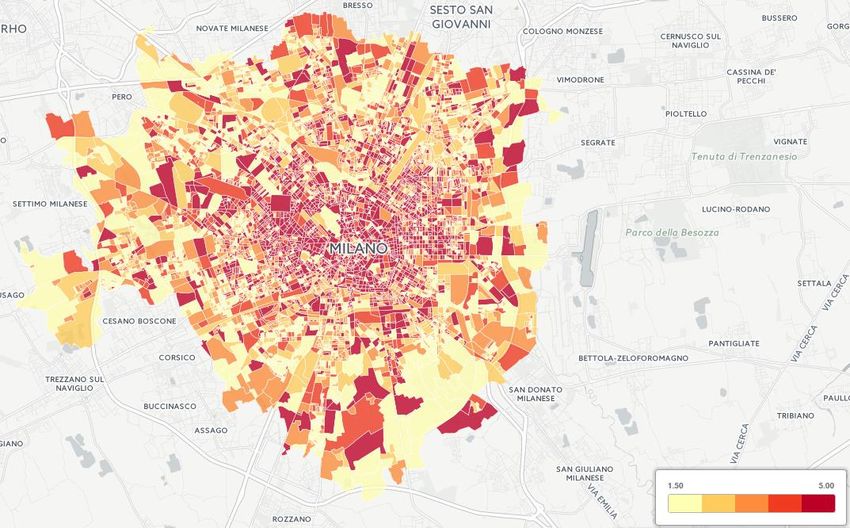

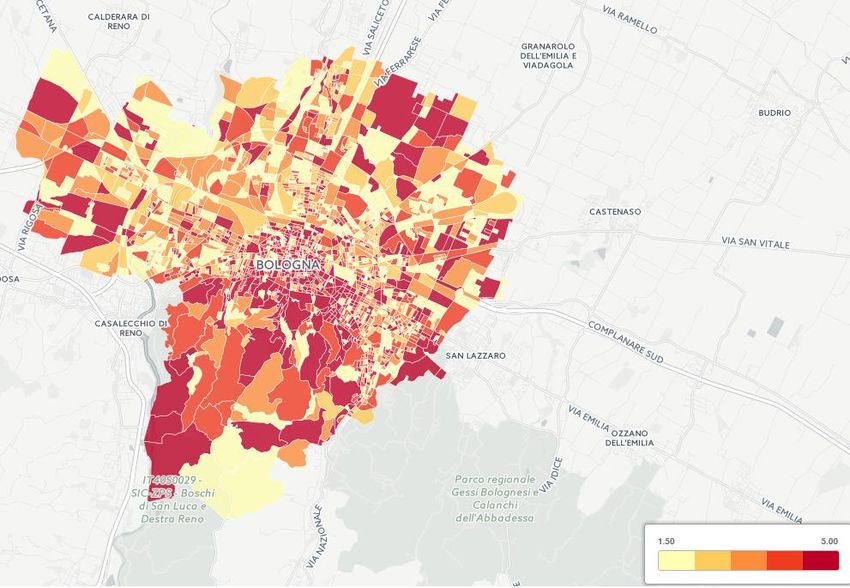

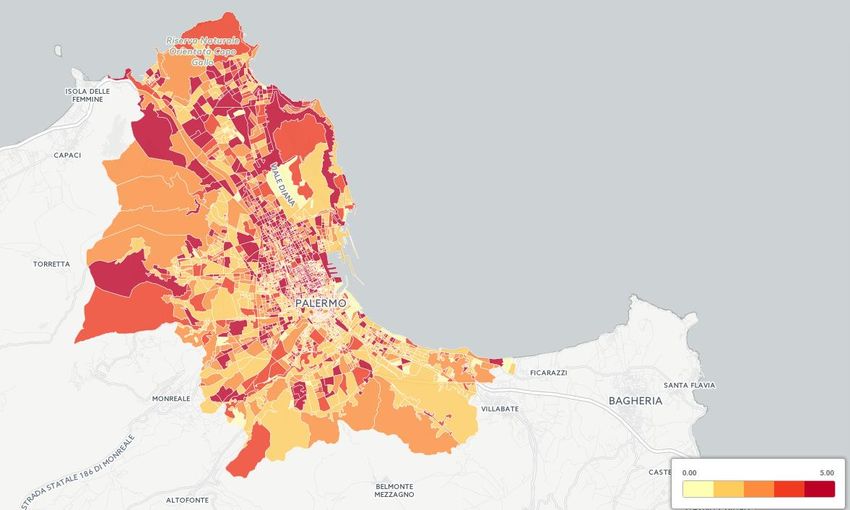

Benchmark reddito territoriale

CLASSI REDDITO

1- 0-1000€

2- 1000-1500€

3- 1500-2000€

4- 2000-3000€

5- > 3000€

1 5

10 ©2017 • CETIF • Milano, 07/06/2017Benchmark reddito territoriale

CLASSI REDDITO

1- 0-1000€

2- 1000-1500€

3- 1500-2000€

4- 2000-3000€

5- > 3000€

1 5

11 ©2017 • CETIF • Milano, 07/06/2017Benchmark reddito territoriale

CLASSI REDDITO

1- 0-1000€

2- 1000-1500€

3- 1500-2000€

4- 2000-3000€

5- > 3000€

1 5

12 ©2017 • CETIF • Milano, 07/06/2017Agenda

Importanza delle banche

dati esterne

Stima del reddito puntuale

Ricostruzione della housing

unit per i soggetti censiti in

CRIF

Indicatore di tensione

finanziaria (ITF)

13 ©2017 • CETIF • Milano, 07/06/2017Housing unit: proxy su dati CRIF Ricostruzione del numero di soggetti maggiorenni del nucleo abitativo Ai fini di questa analisi sono state considerate delle logiche di correlazione fra soggetti per individuare le situazioni di coabitazione, che a loro volta potrebbero essere dovute a presenza di un nucleo familiare, ma non solo. In funzione delle logiche utilizzate possono essere trovate un numero di correlazioni molto elevate (es. anche 8.000 correlazioni per soggetto) , è quindi fondamentale discriminare quelle che sono le logiche più significative per raggiungere un risultato ottimale. 14 ©2017 • CETIF • Milano, 07/06/2017

Housing unit: proxy su dati CRIF

Di seguito un esempio di alcune delle correlazioni verificate:

1. Condivisione di almeno un contratto creditizio e dell’indirizzo di

residenza attuale

2. Condivisione di un numero telefonico e dell’indirizzo di residenza

attuale

3. Condivisione di almeno un contratto creditizio e del cognome

4. Condivisione del cognome e dell’indirizzo di residenza attuale

n…

15 ©2017 • CETIF • Milano, 07/06/2017Housing unit: proxy su dati CRIF Conclusioni sul campione di test: La Validazione della logiche di riconoscimento della Housing Unit tramite le regole individuate corrisponde nel 60% dei casi con quanto è stato dichiarato dai soggetti interrogati (utilizzando lo stesso campione di sviluppo della stima del reddito). La procedura implementata consente non solo di individuare i legami diretti tra i soggetti ma anche quelli indiretti, in modo da ricostruire in modo più efficace il nucleo abitativo! 16 ©2017 • CETIF • Milano, 07/06/2017

Agenda

Importanza delle banche

dati esterne

Stima del reddito puntuale

Ricostruzione della housing

unit dei soggetti censiti in

CRIF

Indicatore di tensione

finanziaria (ITF)

17 ©2017 • CETIF • Milano, 07/06/2017INDICATORE DI TENSIONE FINANZIARIA 2.0

INDICATORE DI TENSIONE FINANZIARIA 2.0 è un indicatore che stima la

probabilità di stress finanziario del segmento retail, nell’arco dei 12 mesi

successivi alla valutazione

Le caratteristiche

SOGGETTI VALUTATI CONSUMER & DITTE

INDIVIDUALI

4

FONTI INFORMATIVE • EURISC (con particolare riferimento ad

impegni e particolari eventi come

surroghe ed estinzioni anticipate)

• informazioni macro economiche

• Informazioni pubbliche

• big data

VARIABILI ANALIZZATE 800

NUMERO MODELLI 8

18 ©2017 • CETIF • Milano, 07/06/2017INDICATORE DI TENSIONE FINANZIARIA 2.0

Campione di sviluppo ed evento target

• Campione di anagrafiche presenti in EURISC a Dicembre 2013, con i seguenti requisiti:

• Persone Fisiche e Ditte Individuali

• Esposto direttamente in Eurisc negli ultimi 36 mesi

• Almeno 6 mesi di storia creditizia

• A partire dal momento della valutazione (t0) è stata considerata una finestra di

performance di 18 mesi su cui si sono osservati i seguenti fenomeni:

• Trigger di stress finanziario, ovvero l’evento target del modello (breve periodo)

• Default nei pagamenti

19 ©2017 • CETIF • Milano, 07/06/2017INDICATORE DI TENSIONE FINANZIARIA 2.0

Ordinamento del rischio e performance statistica

• INDICATORE DI TENSIONE FINANZIARIA 2.0

ordina il portafoglio in base alla probabilità di

«stress finanziario» della controparte

• Lo stress finanziario risulta un fenomeno

anticipatore della rischiosità creditizia

La prima classe dell’indicatore è

caratterizzata da:

• tasso di «stress» massimo (su

orizzonte di successivi 12 mesi)

• rischiosità creditizia quasi 9 volte quella

media di portafoglio (su orizzonte di

successivi 18 mesi)

20 ©2017 • CETIF • Milano, 07/06/2017INDICATORE DI TENSIONE FINANZIARIA 2.0

Utilizzo in logica Early Warning

Relazione tra

evento di

stress e

passaggio a

default

Sull’intera popolazione in bonis (non già stressata al momento della valutazione)

i tempi medi per la registrazione dell’evento di stress e del passaggio a default

sono, rispettivamente, 3 e 8 mesi

Sulla classe 1 dell’Indicatore di Tensione Finanziaria questi tempi si abbassano a

1 e 5 mesi, sulle classi dalla 12 alla 14 salgono a 8 e 15 mesi

21 ©2017 • CETIF • Milano, 07/06/2017INDICATORE DI TENSIONE FINANZIARIA 2.0

Utilizzo in logica Early Warning

Rolling a stato di

stress e default

In media circa il 14% della popolazione rolla a un stato di stress nell’arco dei

12 mesi successivi al calcolo dell’Indicatore di Tensione Finanziaria,

Di questi oltre il 30% in media rolla a default

LO STATO DI STRESS È ANTICIPATORE DELLO STATO DI DEFAULT

22 ©2017 • CETIF • Milano, 07/06/2017Utilizzo in logica early warning

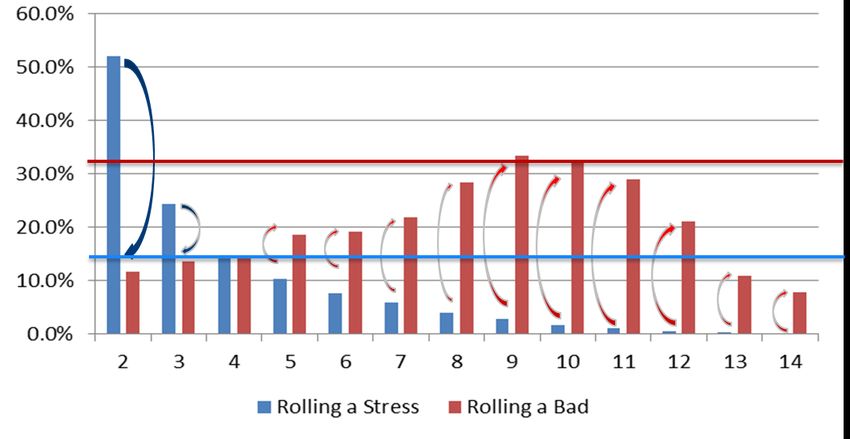

Relazione tra evento di Stress e di Default

Rolling a

stato di Rolling medio a

stress e default

default

Rolling medio a

stressed

Escludendo la classe 1 dell’Indicatore di tensione finanziaria (ITF) che include anche le anagrafiche già in

situazione di stress, l’analisi delle % di coloro che rollano nei mesi successivi prima a stato di stress e poi a

default evidenzia come i due fenomeni siano contro correlati:

• nelle classi da 2 a 3 meno del 15% di chi passa a uno stato di stress passa poi a default.

• nelle classi dalla 8 alla 11 circa il 30% di chi passa a uno stato di stress passa poi a default.

Il dato è solo apparentemente contro intuitivo, dato che è dimensionalmente ben diverso il 12% del 50%

(classe 2) dal 30% del 3% (classe 9).

23 ©2017 • CETIF • Milano, 07/06/2017Grazie per l’attenzione

Puoi anche leggere