Finanziamenti e garanzie infragruppo - Stefano Rossi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Finanziamenti e

garanzie infragruppo

Stefano Rossi

Tavola dei contenuti

❑ Accurata delineazione delle transazioni finanziarie

❑ Identificazione delle relazioni finanziarie e commerciali

❑ Condizioni economicamente rilevanti

❑ Key points

❑ Le prospettive del lender e del borrower – approccio double-sided

❑ Opzioni realisticamente disponibili (e perseguibili) – ORAs

❑ Metodi di pricing

❑ Valutazione del credit rating – un approccio operativo (?)

❑ Possibili effetti sul credit rating – UN TP Manual 2021

❑ Analisi e benchmarking delle operazioni di finanziamento – framework operativo

❑ Garanzie Finanziarie – accurata delineazione

❑ Punti di attenzione

2

Accurata delineazione del finanziamento infragruppo

Esempio:

Finanziamento IG

• Società Y eroga IG funding per Eur 5 Mio con

maturity 5Y alla società X.

• Società X non sarà in grado di restituire l'importo

Ammontare da Ammontare da del prestito dopo 5 anni (base forecast).

considerare LOAN considerare EQUITY • In circostanze simili, una banca terza è pronta ad

erogare un massimo di Eur 3 Mio alla società X.

• Excess di Eur 2 Mio ricaratterizzato – ai fini

✓ L’interesse sul prestito ✓ Sulla base di fiscali - come equity contribution da società Y.

(basato sulla capacità un'accurata

effettiva del mutuatario) delineazione, il prestito

dovrebbe essere ricevuto «in eccesso» (in

valutato secondo i base alla capacità di

metodi prescritti dalla indebitamento del

mutuatario) viene società X

Guidance OCSE.

trattato come contributo

al capitale proprio. ALP da determinare

solamente con riferimento a

3 Mio EUR

Prima della pubblicazione delle Linee Guida dell'OCSE

società Y Parte terza

sulle TF, l'attenzione era più concentrata sulla

determinazione del prezzo di libera concorrenza del

prestito, tuttavia, con le attuali Linee Guida, la priorità è

cambiata e l’attenzione è ora rivolta alla determinazione

-- > eventuali thin-cap rules (?)

di una struttura del capitale di libera concorrenza.

3

Accurata delineazione delle transazioni finanziarie - cenni

Analisi preliminari:

• Fattori – esterni ed interni - che impattano il business con riferimento alla specifica industry (10.15)

• Azioni messe in atto dal Gruppo in risposta a tali condizioni (10.16)

• ORAs (condizione immanente) (10.19)

Termini Contrattuali Analisi Funzionale Circostanze Strategie Aziendali Caratteristiche dello

Economiche • M&A vs steady Strumento

• Contratto quale • Accentramento vs

punto di partenza decentramento • Trend state Finanziario

• Contratto vis-à-vis tesoreria macroeconomici • Strategia • Finanziamenti

actual conduct • Control over the risk • Mercato valutario, finanziaria di (ammontare,

tasso di inflazione, Gruppo tipologia, scopo,

• Altra • Capacità finanziaria maturity, piano di

documentazione tasso di crescita • Market

di assumere il ammortamento,

rilevante (?) dell’economia. penetration,

rischio finanziario etc)

innovazione di

• Force majeure o

prodotto,

hardship clauses (?)

cambiamenti a

livello politico e

normative, etc.

1 2 3 4 5

4

Key Points

Prospettive del Mutuante e Valutazione del rating del Determinazione ad ALP del tasso

del Mutuatario - ORAs credito (C.1.1.2.) di interesse (C.1.2.)

✓ Prospettiva del Mutuante ✓ CUP - ancora il metodo preferito:

(10.53 – 10.57): erogare un ✓ Guida alla valutazione del l'attenzione è rivolta a fattori di

prestito, quantum, e a quali credit rating ponderando comparabilità come valuta, termine,

condizioni. adeguatamente fattori garanzia, rating del rischio di credito,

quantitativi (informazioni ecc.

✓ Valutazione del merito di finanziarie) e qualitativi

credito basata sull'attività del

(settore e paese in cui opera il ✓ Cost of funds – costo del funding

mutuatario, la capacità di Gruppo MNE). per il mutuante + risk premium +

rimborso (flussi di cassa futuri), ✓ Determinare il livello di profit margin.

lo scopo del prestito, i associazione passiva - se il ✓ Credit default swaps – può essere

cambiamenti nelle condizioni crediti rating di un'entità possa utilizzato per calcolare il premio per il

economiche, ecc. essere allineato a quello del rischio associato ai prestiti

✓ Prospettiva del Mutuatario Gruppo o stand-alone infragruppo.

(10.58 – 10.61): cercherà la [Importanza strategica

✓ Modelli economici – calcolano un

soluzione più conveniente e dell’entità nel Gruppo – Core /

tasso di interesse attraverso una

valuterà il cambiamento delle Strategico / non-core].

combinazione di un tasso di

condizioni economiche. ✓ Incremento o decremento

interesse privo di rischio e una serie

✓ Attenzione a condizioni del credit rating rispetto a

di premi associati a diversi aspetti

macroeconomiche ed quello del Gruppo.

del prestito.

eventuali aspetti regulatory. ✓ Il credit rating può essere

✓ Le parti in transazione devono determinato mediante l’utilizzo

di metodologie rese disponibili ✓ le bank opinions non sono

considerare tutte le opzioni

realisticamente disponibili da agenzie di credit rating considerate una prova dei termini

prima di effettuare la come Moody’s o S&P. e delle condizioni di mercato.

transazione.

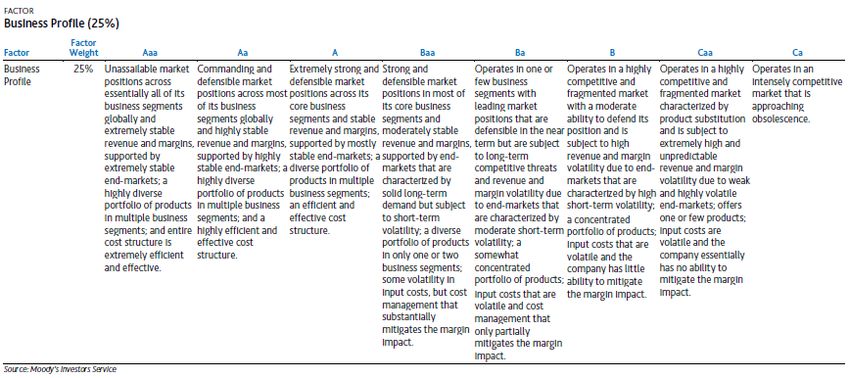

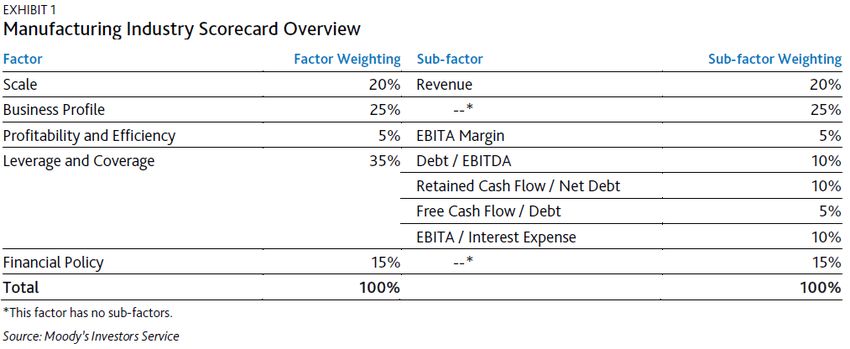

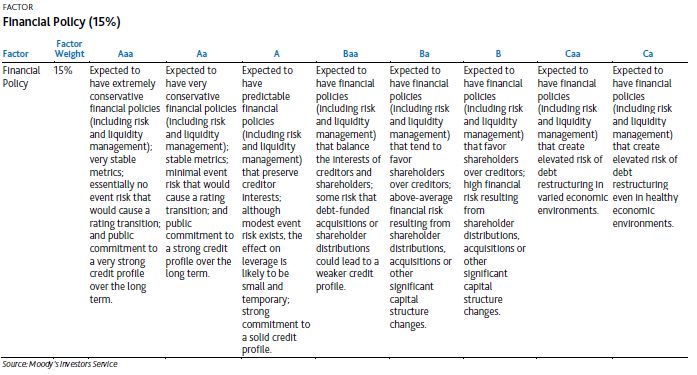

5Valutazione del credit rating – un approccio operativo (?) Fonte: Moody’s Investor Service, Manufacturing Methodology, March 3rd 2020.

Possibili effetti sul credit rating – UN TP Manual 2021

Importanza

Potenziale credit

strategica del

rating a lungo

mutuatario Breve spiegazione sull’importanza strategica

termine del

all'interno del

mutuatario

gruppo MNE

Parte integrante dell'attuale identità e della strategia futura del Gruppo. È • Guidance più operativa e

Generalmente, a livello

Core probabile che il Gruppo multinazionale sostenga il mutuatario in qualsiasi

di gruppo.

tarata su soggetti non

circostanza prevedibile. finanziari

Quasi parte integrante dell'attuale identità e della futura strategia del Gruppo Generalmente, un (1)

• Credit rating dello

Highly strategic MNE. È probabile che il resto del gruppo multinazionale sostenga il notch sotto il livello di specifico «financial

mutuatario in quasi tutte le circostanze prevedibili. gruppo. instrument» vs issuer

credit rating

Meno parte integrante del Gruppo rispetto ad un'entità altamente strategica. È

probabile che il resto del gruppo multinazionale fornisca liquidità aggiuntiva, Generalmente, tre (3) • Notching down del

Strategically

important

capitale o trasferimento del rischio nella maggior parte delle circostanze notches sul rating financial instrument

prevedibili. Tuttavia, alcuni fattori sollevano dubbi sull'entità del supporto di stand-alone. • Esplicito riferimento alle

gruppo.

garanzie Upstream

Non abbastanza importante affinché siano garantiti ulteriore liquidità, capitale

Generalmente, un (1) • Possibili approcci

Moderately o supporto al trasferimento del rischio dal resto del gruppo multinazionale in

strategic alcune circostanze prevedibili. Tuttavia, esiste il potenziale per un certo

notch sul rating stand- semplificati

alone.

sostegno da parte del gruppo MNE.

Nessuna importanza strategica per il gruppo MNE. Il mutuatario potrebbe Generalmente, stand-

Non strategic

essere venduto a breve e medio termine. alone credit rating.

Fonte: UN Practical Manual on Transfer Pricing for Developing Countries (2021), tabella 9.T.2 | S&P’s

General Criteria: Group Rating Methodology (1 July 2019).Analisi e benchmarking delle operazioni di finanziamento – framework

operativo

Valuta del

Tipologia, impiego e

Analisi del deal finanziamento e Termini di Presenza di collateral

tasso di interesse del

testato allocazione del pagamento e/o altri covenants

finanziamento

Forex risk

Ponderazione dei

Determinazione fattori di rischio ed Mappatura del credit

Review dei bilanci del Calcolo del credit

del Credit Risk Borrower rating del Borrower

incorporazione degli rating mediante le

lato Borrower stessi nel credit scale di S&P o Moody’s

rating

Comparazione delle

Utilizzo di scenari Confronto dei dati

Analisi di Fissazione della search clausole finanziarie del

multipli nel settare con il tested

benchmarking strategy la tested loan vis-a-vis

la search agreement

accordi comparabili

Estrazione dei loan Estrazione dei base Determinazione Documentazione dei

Determinazione

agreements tra quelli rates i.e. LIBOR, dell’arm’s length risultati ottenuti +

dell’ALP inclusi nel set finale EURIBOR, etc. range defence file

8Le Garanzie Finanziarie

Garanzie Finanziarie

1. Miglioramento dei termini di indebitamento

2. Accesso a un maggiore ammontare di

capitale

Implicite *

[Dovute all’appartenenza Esplicite

dell’entità al Gruppo ]

Nessuna commissione

Loan Equity contribution

(sulla base dell’accurata (sulla base dell’accurata

delineazione) delineazione)

Determinazione ad ALP

della commissione Nessuna commissione

* comfort letters/ Letter of intent/ Keep-well Agreements

9Accurata delineazione delle Garanzie Finanziarie infragruppo

❑ Identificazione della natura della garanzia, ovvero se

esplicita o implicita (associazione passiva) Esempio:

❑ Valutazione del beneficio economico derivante dalle • Società X presta garanzia finanziaria esplicita per

garanzie finanziarie al mutuatario. conto della sua società collegata Y per un prestito di

Eur 10 Mio alla banca Z.

❑ Impatto della garanzia finanziaria sulle condizioni del • Accurata delineazione: capacità di indebitamento

prestito, sul tasso di interesse e sull'importo del Società Y fino ad Eur 8 Mio (senza garanzia) dalla

prestito. banca Z.

• Effetto: Eur 8 Mio caratterizzati quale finanziamento

❑ Qualunque accordo che non preveda impegno → si ritiene che la società X fornisca una garanzia per

legalmente vincolante, come una «Comfort Letter» 8 milioni di EUR.

o altra forma minore di sostegno al credito, non • Commissione sulla garanzia «tarata» su un prestito di

implica alcuna esplicita assunzione di rischio. 8 milioni di EUR.

(10.163)

❑ La valutazione della capacità finanziaria del garante società Y

richiederà l'esame del credit rating del garante e del

mutuatario e delle correlazioni commerciali tra loro. Commissione sulla garanzia

(10.168) di libera concorrenza pari ad

8 milioni di EUR

❑ Confronto tra il costo del prestito con garanzia società X Banca Z

esplicita IG e gli scenari in assenza della stessa (con Fornisce garanzia per

conto della Società Y

supporto implicito). per 10 milioni di EUR

CUP Cost Approach • Quale risultato se società Y non ha capacità di

Capital Support/ Valuation of

indebitamento?

Yield Approach

expected loss apporach

10Punti di attenzione

• Impatto sul credit rating di transazioni IG non conformi ad ALP (para. 10.75) / struttura del capitale non

conforme ad Art. 9, para 3(b) OECD MTC

• Transizione dagli IBOR (Interbank offered rates) agli ARR (Alternative Reference Rates): un cambiamento di

paradigma importante.

• Importanza cruciale di (pre)costituire i defence files che devono contenere tutto il back-up necessario per

supportare la TP policy ed essere consistent a livello di Gruppo.

• ORAs richiedono documentazione contemporanea rispetto alla singola transazione (double-sided).

• Aumentata specializzazione richiesta nell’ambito delle FTs (MNEs vs. tax inspectors). Qualsiasi riferimento alla

(obsoleta) circolare MEF nr.32/80 deve essere contestato dal punto di vista tecnico e di manifesta incompatibilità

con il framework della Guidance OCSE.

• Asimmetria informativa tra contribuenti e tax authorities e nuovi obblighi di trasparenza (CbC-R / nuova TP Doc

ITA).

• Direttiva n. 2021/514 (DAC7) che integra le regole in materia di cooperazione amministrativa nel settore fiscale

(joint audits - 2024).

• Importanza di collocare anche le FTs all’interno di un sistema di controllo del rischio fiscale (TCF).

11Stefano Rossi - Partner EU Transfer Pricing coordinator stefano.rossi@it.Andersen.com 12

Puoi anche leggere