Finanza di sviluppo per le PMI - Gruppo Banca Finnat Euramerica Dott. Andrea Nattino - Coris

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Finanza di sviluppo per le PMI Gruppo Banca Finnat Euramerica Dott. Andrea Nattino Dott. Maurizio Napoli Roma, 21 Maggio 2018 Strettamente riservato e confidenziale

Agenda

I Start-up e PMI: Finanza per la crescita

II Crescita attraverso quotazione su AIM Italia

III Emissione di minibond e strumenti di debito alternativi

2Gruppo Banca Finnat

• Banca Finnat Euramerica SpA (“Banca Finnat”), quotata nel segmento Star della Borsa di Milano,

è specializzata nella prestazione di servizi di investimento rivolti a clientela istituzionale, clientela

privata ed aziende. Banca Finnat è capogruppo del gruppo bancario Banca Finnat Euramerica (il

“Gruppo Banca Finnat”), che fornisce ad aziende private e pubbliche servizi di consulenza ed

assistenza nello svolgimento di operazioni di finanza aziendale attraverso la divisione di Advisory

& Corporate Finance.

• Banca Finnat ha da sempre rivolto la sua attenzione verso le PMI per accompagnarle nei loro

percorsi di crescita.

• Il servizio di financial advisory si inserisce all’interno di un ampio portafoglio prodotti e servizi che

il Gruppo Banca Finnat offre alla propria clientela privata ed istituzionale, che comprende:

– attività di private banking: risk management, collaborazione in operazioni fiduciarie e di

pianificazione successoria, finanziamenti garantiti;

– servizi di investimento: intermediazione di strumenti finanziari, gestione personalizzata di

patrimoni mobiliari, collocamento e distribuzione di strumenti finanziari, consulenza in materia

di investimento in strumenti finanziari, custodia e amministrazione di strumenti finanziari ed

asset allocation;

– servizi bancari e gestione della liquidità: gestione di conti correnti, gestione della liquidità

collegata ad investimenti mobiliari, gestione della tesoreria, trasferimenti bancari,

disposizione e ricezione di pagamenti.

3Gruppo Banca Finnat

Banca Finnat Euramerica S.p.A.

100% Natam Management Company S.A. Investire SGR S.p.A. 50,16%

100% Finnat Fiduciaria S.p.A. Finnat Gestioni S.A. 70%

20% 20%

Previra Invest SIM S.p.A. (in

Imprebanca S.p.A.

liquidazione)Advisory & Corporate Finance

• Banca Finnat attraverso il team della divisione Advisory & Corporate Finance fornisce alle PMI

servizi di consulenza in operazioni di finanza aziendale, nelle seguenti tipologie di transazioni:

Privatizzazioni Valutazioni

d’azienda

Operazioni di

Mergers & finanza

Acquisitions strutturata

Advisory &

Corporate

Finance

Quotazioni in Project

Borsa/IPO financing

Ristrutturazioni

Consulenza

finanziarie ed

strategica

industriali

5 5Strumenti di finanza

• Il tessuto delle imprese italiane è principalmente composto da PMI, alcune delle quali caratterizzate

da un consolidato posizionamento competitivo, prodotti di elevata qualità e specifiche peculiarità

positive.

• Tali società, al fine di implementare i propri percorsi di crescita hanno necessità di reperire all'esterno

le relative fonti di finanziamento che, ad oggi, sono state prevalentemente di origine bancaria.

• Il mercato dei capitali offre alle PMI italiane nuovi canali di reperimento della finanza necessaria per il

finanziamento dei propri progetti di sviluppo, quali ad esempio:

Emissione di strumenti di debito quali prestiti obbligazionari. In particolare, per le PMI i

DEBITO

è stato recentemente introdotta la disciplina sui minibond

Emissione di obbligazioni convertibili, obbligazioni cum warrant e obbligazioni

DEBITO

"convertendo", obbligazioni con clausola di subordinazione e con clausola di

STRUTTURATO partecipazione

PARTNER Investimento diretto nel capitale azionario delle società da parte di soggetti

FINANZIARIO specializzati in tale tipologia di intervento (ad es. fondi di private equity)

Reperimento di risorse attraverso il mercato dei capitali. Al riguardo si evidenzia che al

fine di sostenere il finanziamento della crescita delle PMI con elevate prospettive di

CAPITALI

crescita è stato costituito il mercato organizzato e gestito da Borsa Italiana S.p.A.

denominato AIM Italia/Mercato Alternativo del Capitale

6 6Start-up e PMI

Start-up PMI

«La categoria delle PMI è costituita da imprese con meno

La start-up è il primo stadio nel ciclo di vita d’impresa, in

di 250 occupati, il cui fatturato annuo non supera i 50

cui si sostengono ingenti investimenti iniziali che, spesso,

milioni di euro oppure il cui totale di bilancio annuo non

richiedono il co-finanziamento di soggetti terzi o l'utilizzo di

supera i 43 milioni di euro». Estratto all’articolo 2

strumenti di finanza.

dell’allegato della raccomandazione 2003/361/CE.

Il ciclo di vita della start-up… … e delle PMI

Costruzione del Chiusura dei primi Raccolta di capitali Occupa meno di 50 Occupa meno di 250 effettivi

business plan, sia a investimenti e sviluppo aggressiva per effettivi e ha un fatturato con un fatturato non superiore a

livello qualitativo che del core business . guidare una forte o un totale di bilancio Euro 50 Mln o un totale di

economico, finanziario e crescita del fatturato annuo non superiore a bilancio annuo non superiore a

reddituale Euro 10 Mln Euro 43 Mln.

Early stage Seed Scale-up Piccola Impresa Media impresa

Le «start-up innovative»

Nel contesto delle start-up, rivestono particolare attenzione le cosiddette «start-up innovative». Perciò, nel 2012 lo

Stato ha introdotto importanti incentivi, qualificando come tali le imprese che presentano i seguenti requisiti: (i)

costituita in Italia o UE negli ultimi 5 anni; (ii) fatturato max Euro 5 Mln, no distribuzione utili; (iii) oggetto sociale

improntato alla innovazione tecnologica; (iv) investimento di almeno il 15% del maggiore tra fatturato e costi annui nella

ricerca e sviluppo; (iv) possedere 1/3 del personale dottoranda o 2/3 dei soci o collaboratori con laurea magistrale; (iv)

possedere almeno un brevetto registrato.

Mercato PMI in Italia

Secondo il rapporto Cerved PMI 2017, in Italia ci sono circa 145 mila PMI, tra cui oltre 5 mila nate nel 2016 (in crescita

del 3.6% circa). In particolare, le PMI italiane danno lavoro a 3,9 milioni di persone circa e creano un giro d’affari di

circa Euro 871 Mld. Tali imprese formano il 37% circa del fatturato nazionale, un numero in crescita del 2,3% circa

nell’ultimo anno.

7Le start-up e PMI innovative in Italia

Sulla base della relazione annuale del ministro dello sviluppo economico al Parlamento sullo stato

Mercato italiano di attuazione e l’impatto sulle politiche sulle start-up e le PMI innovative, al 30 giugno 2017, sono

delle start-up e presenti oltre 7.000 start-up innovative italiane, in aumento di oltre il 74% dallo stesso periodo due

anni prima. Tali società rappresentano circa lo 0,46% di tutte le società di capitali italiane. Il valore

PMI innovative medio di produzione di tali società è di circa Euro 164 mila. Inoltre, il valore della produzione si

attesta a circa Euro 773 Mln.

Gli incentivi a disposizione per le start-up e PMI innovative includono agevolazioni di natura

economica e procedurale tra cui: la costituzione digitale gratuita; l’esonero da bollo e diritti

Incentivi alle

camerali; deroghe alla gestione ordinaria; il riporto delle perdite con disciplina derogatoria; la non

start-up e PMI applicazione della disciplina di società di comodo; una soglia maggiore per le compensazioni IVA,

innovative una disciplina del lavoro ad hoc; strumenti di partecipazione al capitale come le stock options ed il

work for equity.

Il 2 ottobre 2017, il Ministero dello Sviluppo Economico ha reso permanenti le detrazioni (per le

De- persone fisiche) e le deduzioni (per le persone giuridiche) d’imposta e con percentuali e entro

fiscalizzazione limiti più elevati rispetto a quelli precedentemente in vigore:

investimenti • Persone fisiche: è prevista una detrazione dall’Irpef lorda pari al 30% della somma investita in

nelle start-up e start-up e PMI innovative fino ad un investimento massimo di Euro 1 Mln annui;

PMI innovative • Persone giuridiche: è prevista una deduzione dall’imponibile Ires pari al 30% dell’investimento

effettuato in start-up e PMI innovative fino ad un massimo investito annuo di Euro 1,8 Mln.

8Start-up e PMI – Modalità di finanziamento

Investire i propri risparmi nella start-

Emissioni di up. Anche conosciuto come round

strumenti di debito family & friends, poiché generalmente

alternativo. è finanziato da familiari e conoscenti.

Strumenti di

Bootstrapping

debito alternativi

Si può raccogliere capitale

Emissione di obbligazioni a

direttamente dal pubblico.

reddito fisso, che possono

Crowdfunding Generalmente avviene

essere quotate sul mercato

Minibond attraverso piattaforme sul web.

ExtraMOTPRO, o non

quotate.

Investimenti da individui con

Quotazione sul Raccolta di Angel

AIM Italia patrimoni personali importanti e,

mercato alternativo capitale spesso, competenze nel settore.

italiano.

Investimenti da società

Venture Capital specializzate a finanziare l’avvio o

Prestiti bancari

Tipico finanziamento la crescita di un’attività in settori

dal sistema ad elevato potenziale di sviluppo.

bancario. Incubatori

Contributi pubblici

Aziende che accompagnano

Relative principalmente a Contributi dallo stato per l’impresa nel percorso

start-up incentivare nuove start- operativo. Possono offrire sia

Relative a PMI e start-up up in diversi settori, finanziamenti, che solamente

zone, ecc. consulenza.

In tale contesto, si specifica che Banca Finnat svolge principalmente consulenza finanziaria per lo sviluppo delle PMI e

start-up attraverso la strutturazione di operazioni di quotazione sul mercato AIM Italia e emissioni di minibond o

strumenti di debito alternativi.

9Agenda

I Start-up e PMI: Finanza per la crescita

II Crescita attraverso quotazione su AIM Italia

III Emissione di minibond e strumenti di debito alternativi

10AIM Italia – Mercati di quotazione per le imprese in Italia

MTA - Mercato Telematico Azionario

Mercato principale di Borsa Italiana dedicato ad imprese di media e grande

capitalizzazione e allineato agli standard internazionali per permettere la raccolta di

regolamentati

capitali provenienti da investitori istituzionali, professionali e privati.

All’interno del mercato MTA il segmento STAR è dedicato alle società di media

Mercati

capitalizzazione che rispettano requisiti di eccellenza in termini di liquidità,

trasparenza informativa e corporate governance.

MIV - Mercato degli Investment Vehicles

Mercato dedicati ai veicoli di investimento

regolamentati

Mercati non

AIM Italia - Mercato Alternativo del Capitale

Mercato dedicato alle PMI

11AIM Italia – Overview

• AIM Italia è il mercato dedicato alle piccole e medie imprese ad alto potenziale di crescita, lanciato in

Italia nel 2009 sulla falsa riga dell’AIM UK della Borsa di Londra. AIM Italia è un sistema multilaterale

di negoziazione (MTF) gestito da Borsa Italiana.

• Dal 1 marzo 2012 l’AIM Italia è stato accorpato al MAC ed è nato il mercato «AIM Italia – Mercato

Alternativo del Capitale», con l’obiettivo di razionalizzare l’offerta dedicata alle PMI.

• Ad inizio gennaio 2018 sul mercato AIM Italia sono quotate 95 società con una capitalizzazione totale

di circa Euro 6,04 MLD*.

Distribuzione società per data IPO Distribuzione società per capitalizzazione

6

IPO ante

IPO 2017 6%

2013 12

12 IPO 2017 23

13%

13% 24 IPO 2016 24%

IPO 2013 25% 0 - 15

13 IPO 2015 15 - 30

14% 30 - 60

IPO 2014 60 - 100

IPO 2016 20

11 21% 100 - 150

IPO 2014 IPO 2013 18

11% 19% > 150

17

18% IPO 2015 IPO ante 16

18 2013 17%

19%

Fonte: elaborazione Banca Fonte: elaborazione Banca

Finnat Finnat

* Il dato non considera le Società per le quali è stata disposta la sospensione o revoca della negoziazione dei titoli. Inoltre, non include Tecnoinvestimenti,

società passata su MTA, la cui raccolta in sede di quotazione su AIM Italia è stata pari a circa Euro 22,8 Mln.

12 12AIM Italia – Flottante e raccolta

Dati relativi alle 95 società quotate direttamente su AIM

Distribuzione Società per flottante alla quotazione Distribuzione Società per raccolta

Sopra al 50%

14%

Oltre 15M

28%

Tra 30% e 50% Tra 10% e 20% Sotto 5M

41%

17% 48%

Tra 10 e 15M

8%

Tra 20% e 30% Tra 5 e 10M

21% 23%

Fonte: elaborazione Banca Fonte: elaborazione Banca

Finnat Finnat

13 13AIM Italia – Settori

Capitalizzazione AIM Società quotate

Gennaio 2018

6,04 Mld 95

Distribuzione settori per Capitalizzazione Società per settore

Clean Tech Clean Tech

Altri Altri

Energy Energy

20% Real Estate 16

6% 11

2

ICT

12%

Real Estate Assicurativo

3% Media & 2

Entertainment ICT

5% 18

Assicurativo

2% Beni e Servizi

al consumo

13

Beni e Servizi

Financial

al consumo

Company & Media &

10% Financial

SPAC Entertainment

Company &

41% SPAC 9

24

Fonte: elaborazione Banca Fonte: elaborazione Banca

Finnat Finnat

14 14AIM Italia – Volumi e Capitalizzazione

Numero totale di Società quotate

scambi 2017

561.521 95

Numero totale di scambi Capitalizzazione e società AIM (2010 - 2017)

80.000 6.000 95 100

74.494

67.988 70.581 70.149 90

70.000

Numero di scambi

5.000 5.579

77

74 80

60.000

70

Numero Società quotate

4.000

50.000 57 60

44.072 43.335

40.277

Euro M

35.462 2.925 2.873

40.000 3.000 50

30.430 31.079 29.184 36 40

30.000 24.470 2.052

2.000

30

18.375

20.000 18

12.739 13.665 14 1.183 20

10.399 11.330 12.857 11.538 10.107

9.041 9.796 10.800 1.000 11

10.000 6.882

10

357 349 475

0 0 0

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic 2010 2011 2012 2013 2014 2015 2016 2017

2016 2017 Capitalizzazione Società quotate

Fonte: elaborazione Banca Fonte: elaborazione Banca

Finnat Finnat

15 15AIM Italia – Il contesto per la quotazione

• Non è richiesta una capitalizzazione minima

Flessibilità di • Non è richiesto un minimo di anni di esistenza dell’Emittente

accesso • Non è richiesta la formalizzazione di un sistema di controllo di gestione ma solo una verifica

nell’ambito della due diligence da parte del Nomad

Flessibilità AIM Italia si basa su un regolamento flessibile, ideato per consentire anche alle imprese di

regolamentare minori dimensioni di accedere al mercato dei capitali in modo rapido e a costi più contenuti

AIM Italia può essere considerato come porta di accesso al sistema finanziario europeo

Visibilità

permettendo di accedere a un mercato globale, beneficiando di una visibilità internazionale

internazionale

e godendo di una credibilità conquistata dall’AIM Inglese in oltre 15 anni di successi

• No istruttoria da parte della Consob salvo nel caso di offerta pubblica

Procedura

• No istruttoria da parte di Borsa Italiana, ma mero controllo formale della documentazione

depositata da parte dell’Emittente e del Nomad

semplificata

• Predisposizione di un Documento di Ammissione in forma semplificata rispetto ai Prospetti

Informativi previsti per le offerte pubbliche

16AIM Italia – Vantaggi della quotazione

1 2

ASPETTI ORGANIZZATIVI - ASPETTI COMMERCIALI -

MANAGERIALI PATRIMONIALI

• Attrarre dirigenti sempre più

• Aumentare standing creditizio nei

confronti di fornitori e clienti

qualificati e premiarli con piani di

stock option

• Rafforzare la struttura

patrimoniale

• Favorire il cambio di mentalità • Raccogliere capitali per finanziare

dell’azienda a tutti i livelli la crescita organica e le

• Motivare e coinvolgere il acquisizioni

•

management

Favorire la cultura della delega e

• Ridurre la dipendenza

dall’indebitamento bancario e

della condivisione del controllo diversificare le fonti di

finanziamento

3 4

ASPETTI RELAZIONALI – ASPETTI RELATIVI

RICONOSCIBILITA’ ALL’AZIONARIATO E AL CONTROLLO

• Ampliare le reti di relazioni con il • Dare un valore oggettivo e

mondo finanziario e industriale trasparente all’azienda

• Aumentare la credibilità della • Agevolare il passaggio

società grazie alla presenza di generazionale facilitando le

investitori qualificati possibili forme di riassetto

• Rafforzare la comunicazione societario

trasparente e la cultura finanziaria • Consentire flessibilità e liquidità

dell’impresa all’azionariato

17AIM Italia – Requisiti e documenti

Requisiti per l’ammissione

• Flottante minimo pari al 10%

• Nomina di un Nomad (Nominated Advisor)

• Assenza di requisiti minimi per gli organi sociali. Tuttavia devono risultare adeguati per una società quotata ed in linea

con le indicazioni del Nomad

• Azioni liberamente trasferibili e dematerializzate

Documenti per l’ammissione

• Predisposizione di un Documento di Ammissione con i contenuti previsti dal Regolamento Emittenti AIM Italia

• Ultimo bilancio disponibile redatto secondo Italian GAAP o IAS/IFRS e certificato da una società di revisione

• Business Plan solo a supporto della Valutazione e della Due Diligence finanziaria. Non è obbligatoria la pubblicazione

nell’ambito del Documento di Ammissione

Adempimenti post-quotazione

• Nomina di uno Specialist da mantenere durante tutta la permanenza sull’ AIM Italia

• Resoconti semestrali e annuali. Solo i resoconti annuali successivi al primo devono essere certificati da una società di

revisione

• Sito internet obbligatorio sul quale mettere a disposizione le informazioni relative alla descrizione del business, nomi e

responsabilità dei componenti dell’organo amministrativo, statuto, numero di strumenti finanziari, bilanci, comunicati

diffusi negli ultimi 5 anni, documento di ammissione, informazioni sul Nomad e sugli azionisti significativi

• Informazioni contabili redatti solo in italiano. La predisposizione in inglese è facoltativa

18AIM Italia – I consulenti nel processo di quotazione

1

ADVISOR Consulente finanziario specializzato che elabora il progetto di fattibilità dell’operazione di

FINANZIARIO quotazione.

2 Figura centrale per AIM Italia. Deve valutare l’appropriatezza della società ai fini dell’ammissione al

NOMAD mercato AIM Italia effettuando le verifiche previste nel “Regolamento Nominated Advisers”. I

Nomad devono essere ammessi da Borsa Italiana e sono iscritti in un apposito registro.

3 Assiste il Nomad, con riferimento agli aspetti legali, nella predisposizione del Documento di

ADVISOR LEGALE Ammissione e nella Due Diligence legale. Assiste gli amministratori dell’Emittente delle loro

responsabilità

4

SOCIETA’ DI Assiste il Nomad, con riferimento agli aspetti finanziari, nella Due Diligence, nella predisposizione

REVISIONE del Documento di Ammissione e nella predisposizione del report sul capitale circolante

5 Responsabile del collocamento e si occupa dell’organizzazione, gestione ed esecuzione del

GLOBAL collocamento. Oltre all’attività di supporto amministrativo, viene svolta anche un’attività di

COORDINATOR collocamento attraverso la quale vengono contattati potenziali investitori per sondare la

disponibilità ad acquistare azioni della società emittente.

Soggetto incaricato per garantire e sostenere la liquidità del titolo. Lo Specialist deve essere

6 mantenuto in via continuativa. Il “Regolamento Operatori AIM Italia” prevede poi che l’operatore

SPECIALIST Specialista è tenuto a operare in conto proprio e a rispettare gli obblighi previsti nel Manuale delle

negoziazioni AIM Italia, nonché a produrre o far produrre almeno due equity research l'anno in

occasione dell'approvazione dei risultati di esercizio e dei dati semestrali.

19Il ruolo di Banca Finnat

• Banca Finnat può assistere l’Emittente in tutta la filiera inerente la quotazione sull’AIM Italia, potendo offrire

servizi, grazie alle competenze maturate e alla sua interdisciplinarietà, volti alla strutturazione dell’operazione

di quotazione, all’ammissione sul mercato e, successivamente, alla permanenza sullo stesso.

Advisor Global Analyst Servizio Emittenti

Servizi offerti Nomad Specialist

finanziario Coordinator Coverage Quotati

Consulenza strategica sulla

possibilità di quotarsi

Strutturazione del processo di

quotazione ed assistenza post

quotazione

Supporto amministrativo / Raccolta

ordini

Attività di collocamento

Supporto post quotazione - liquidity

provider

Equity research

Contatti con la comunità finanziaria

Supporto amministrativo correlato

all’accentramento su Monte Titoli

20Agenda

I Start-up e PMI: Finanza per la crescita

II Crescita attraverso quotazione su AIM Italia

III Emissione di minibond e strumenti di debito alternativi

21Nuovi strumenti di debito

• A seguito della Grande Crisi Finanziaria del 2008, le istituzioni (BCE, Governo, Enti istituzionali),

sempre più sensibili alla tematica del credit rationing, hanno ricercato soluzioni e misure di intervento

finalizzate a rilanciare le economie più colpite dal credit crunch

• Al riguardo, il Governo Italiano ha riformato la normativa, introducendo nuove misure (Decreto

Crescita - D.L. n. 83/2012, conv. Legge 134/2012 e Decreto Crescita bis - D.L. n. 179/2012, conv.

Legge 221/2012) finalizzate a dotare le imprese non quotate di strumenti di finanziamento alternativi

al sistema bancario

• Inoltre, nell’ambito degli interventi per l’avvio del piano “Destinazione Italia”, è stato emanato il

Decreto Legge del 23 dicembre 2013, n. 145 (conv. Legge 9/2014), che all’articolo 12 reca “Misure

per favorire il credito alla piccola e media impresa”

• Inoltre, nell’ambito delle disposizioni introdotte dal “Decreto Competitività”, Decreto Legge del 24

giugno 2014, n. 91 (conv. Legge 116/2014), gli articoli 21 e 22 recano “Misure a favore dell’emissione

di obbligazioni societarie” e “Misure a favore del credito alle imprese”

• In particolare, i nuovi strumenti di debito introdotti da questi interventi sono:

titoli di debito a breve termine con durata tra 1 e 36 mesi dalla data di emissione,

Cambiali finanziarie destinati a finanziare prevalentemente la gestione del circolante aziendale (crediti e

magazzino).

titoli di debito a medio-lungo termine con durata non inferiore a 36 mesi, destinati a

Minibond /

piani di sviluppo o ad operazioni di investimento straordinarie. Tali strumenti posso

obbligazioni

altresì prevedere clausole di partecipazione e subordinazione.

22 Strettamente Riservato e Confidenziale 22Minibond: il contesto per l’emissione

Performance sopra media

mercato di riferimento

Piano strategico di crescita

Gruppo internazionalizzato

in corso

PRINCIPALI

Programma di Rapporti di partenariato

investimenti dettagliato CARATTERISTICHE con clienti e fornitori

EMITTENTE

Previsione flussi/redditività

Clienti di primario standing operativa futura positivi

Prodotti ad elevato livello Rapporti stabili con

tecnologico e qualitativo operatori bancari/finanziari

23Mercato ExtraMot Pro

• ExtraMot Pro è il Segmento Professionale che, a partire dall’11 febbraio 2013, è dedicato alla quotazione di

obbligazioni, cambiali finanziarie, strumenti partecipativi e project bond. Il nuovo segmento è nato per

offrire alle società italiane non quotate un mercato nazionale flessibile, economico ed efficiente in cui

cogliere le opportunità e i benefici fiscali derivanti dal nuovo quadro normativo (decreto legge n. 83/2012,

cd Decreto Sviluppo e seguenti).

• Di seguito si riporta l'andamento del valora totale del mercato ExtraMot Pro a partire dall'anno della sua

costituzione.

Totale ammontare emissioni ExtraMot Pro

15,0 14,2

12,0

9,0 8,5

6,0 5,5

4,6

2,9

3,0

0,0

2013 2014 2015 2016 2017

Fonte: elaborazioni Banca Finnat su dati Borsa Italiana

24ExtraMot Pro: focus emissioni ≤ 50Mln

• Ad oggi, si registrano 231 emissioni di strumenti di debito quotati sul mercato ExtraMot Pro di

ammontare inferiore o uguale a Euro 50 Mln, per un controvalore totale pari a circa Euro 1.535,6 Mln.

• Di seguito si riportano le principali statistiche relative alle emissioni di strumenti di debito quotati su

ExtraMot Pro di importo inferiore o uguale a Euro 50 Mln:

Numero emissioni: 231* 9,8%

Ammontare emissioni: Euro 1.535,6 Mln

Media emissioni: 6,6 Mln Emissioni > 50 Mln

Emissioni < 50 Mln

Durata media: 4,2 anni

Rendimento medio: 5,1% 90,2%

Oltre il 50% delle emissioni presenta covenant

finanziari (prevalenza PFN/Ebitda)

Fonte: elaborazioni Banca Finnat su dati Borsa Italiana al 02/01/2018 Fonte: elaborazioni Banca Finnat su dati Borsa Italiana al

02/01/2018

* Tale numero non tiene conto delle emissioni di 8 minibond da parte delle società

facenti parte del Consorzio Vivere Acqua, che sono state considerate quale entità

unica e pertanto escluse, in quanto il totale dell’ammontare collocato supera Euro

50 Mln.

25 Strettamente Riservato e Confidenziale 25ExtraMot Pro: breakdown emissioni ≤ 50 Mln

Tipologia strumento Rating (minibond)

Numero di emissioni Controvalore

Andamento ricorso al

Controvalore rating

4,0% 100,0%

10,8%

80,0% 44,6%

55,1% 59,7%

60,0% 75,9% 79,6%

39,8%

89,2% 60,2% 40,0%

96,0% Controva

55,4%

44,9%

20,0% 40,3%

9,2

24,1% 20,4%

21,4%

0,0%

Minibond Cambiali Minibond Cambiali 2013 2014

Controvalore

2015 2016 2017

Rated Not Rated Andamento Not Rated

Rated Not Rated 9,2% 7,0%

21,4%

9,8%

Metodo di rimborso (minibond) Settore (minibond) 3,2%

Numero di emissioni Controvalore 28,1%

Numero di emissioni Controvalore

7,0%

21,3%

3,2%

9,2% Altro

12,6% Energia & Multiutilities

21,4%

16,0% 28,1%

9,8%

Ingegneria

12,6%

Servizi finanziari

48,0% 5,8%

48,1% Altro Edilizia

4,9% 7,0%

12,1% Energia & Multiutilities

21,3% Industriale

51,9% 52,0% 3,2% Ingegneria IT

Servizi finanziari

35,9% 28,1%

Altro Edilizia

Bullet Amortizing Altro Edilizia

Bullet Amortizing Energia & Multiutilities Industriale

Energia & Multiutilities Industriale

Fonte: elaborazioni Banca Finnat su dati Borsa Italiana al Ingegneria IT

02/01/2018 Ingegneria IT Servizi finanziari

26 Strettamente Riservato e Confidenziale

Servizi finanziari 26ExtraMot Pro: caratteristiche società emittenti nel 2016

• Di seguito si riporta un’analisi circa le società emittenti strumenti di debito quotati su ExtraMot Pro nel

corso del 2016 ad eccezione delle società attive nel settore finanziario.

Ripartizione per area Ripartizione per Ebitda

Ripartizione per PFN/Ebitda

geografica margin

2% 9% 13%

29% 29%

29%

40%

11%

20%

11% 7%

n.s. 0-5% 5-10% 10-20% > 20% n.s. < 2x 2-3x 3-4x 4-5x > 5x

Fonte: elaborazioni dati Aida – Bureau van Dijk

Fonte: elaborazioni Eidos Partners Fonte: elaborazioni dati Aida – Bureau van Dijk

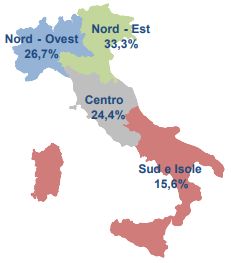

• La maggior parte delle società risiede nel Nord Italia (60%), con una prevalenza nel Nord-est (33,3%).

In particolare, la regione Veneto detiene il primato di società emittenti (24,4% nel 2016), seguita dalla

regione Lombardia con il 15,6%. Altre regioni molto attive sono la Toscana, il Lazio, il Piemonte e la

Campania.

• Nel 2016 gli emittenti con un Ebitda superiore al 10% sono circa il 49% del totale ed il rapporto medio

PFN/Ebtida è superiore a 3x per oltre il 50% delle società analizzate.

27 Strettamente Riservato e Confidenziale 27DISCLAIMER:

QUESTO DOCUMENTO E’ STATO REDATTO DA BANCA FINNAT EURAMERICA S.P.A. LE INFORMAZIONI CONTENUTE NEL

PRESENTE STUDIO PROVENGONO DA FONTI RITENUTE ATTENDIBILI ED ACCURATE. TUTTAVIA, BANCA FINNAT

EURAMERICA S.P.A. NON NE GARANTISCE NÈ LA COMPLETEZZA NÉ L’ESATTEZZA ED IN OGNI CASO NON ASSUME

ALCUNA RESPONSABILITÀ PER EVENTUALI DANNI MORALI E/O MATERIALI, DIRETTI OD INDIRETTI, CAUSATI DALL’USO

DI QUESTO DOCUMENTO O DEL SUO CONTENUTO. IL PRESENTE DOCUMENTO NON DEVE ESSERE, IN NESSUN CASO,

CONSIDERATO QUALE OFFERTA DI VALORI MOBILIARI, OVVERO INVITO AD ACQUISTARE O VENDERE I VALORI

MOBILIARI IVI TRATTATI, OVVERO IN GENERALE UNA SOLLECITAZIONE DEL PUBBLICO RISPARMIO. LE INFORMAZIONI

RESE DISPONIBILI ATTRAVERSO QUESTO STUDIO NON DEVONO ESSERE INTESE COME UNA RACCOMANDAZIONE O UN

INVITO A COMPIERE UNA PARTICOLARE TRANSAZIONE O COME SUGGERIMENTO A PORRE IN ESSERE UNA

DETERMINATA OPERAZIONE, NÉ COSTITUISCONO CONSULENZA IN MATERIA DI INVESTIMENTI IN STRUMENTI

FINANZIARI. OGNI OPINIONE ESPRESSA PUÒ ESSERE SOGGETTA A CAMBIAMENTI E MODIFICHE SENZA PREAVVISO. LA

RIPRODUZIONE, ANCHE PARZIALE, DI QUESTO DOCUMENTO È CONSENTITA PREVIA CITAZIONE DELLA FONTE.

28 Strettamente Riservato e Confidenziale 28Agenda

I Start-up e PMI: Finanza per la crescita

II Crescita attraverso quotazione su AIM Italia

III Emissione di minibond e strumenti di debito alternativi

IV Appendice

29 Strettamente Riservato e Confidenziale 29Advisor finanziario

• Il ruolo di regista di un’operazione di quotazione è rivestito da un cosiddetto Advisor. Tale soggetto è un

consulente che assiste la società per ogni esigenza legata all’ipotesi di quotazione.

• Banca Finnat assume questo ruolo a seguito di una consolidata esperienza nei servizi di financial advisory. In

particolare, nell’ambito dei servizi di advisory che Banca Finnat presta, quelle che fanno riferimento alla

quotazione sull’AIM Italia sono:

– studio di fattibilità del progetto di quotazione;

– verifica preliminare dei requisiti di posizionamento della società;

– valutazione economica e di business;

– supporto nella selezione del team di consulenti (Nomad qualora sia una figura differente dall’Advisor,

Global Coordinator, Advisor Legali, Società di comunicazione, ecc.);

– supporto nella predisposizione della documentazione necessaria: piano industriale, documento

informativo/prospetto informativo, ecc..

• L’Advisor affiancherà il Nomad e manterrà i contatti con i diversi soggetti impegnati nel processo di

quotazione in modo che tutte le attività siano perfettamente coordinate e pianificate per mantenere la

tempistica prevista.

30Nominated Adviser (Nomad)

• Ai fini dell’ammissione sull’AIM Italia, l’emittente deve procedere alla nomina del Nominated Adviser (Nomad)

e, una volta ammesso, l’emittente deve mantenere in via continuativa un Nomad.

• Banca Finnat ha ottenuto la qualifica di Nomad ed è iscritta nel registro di Borsa Italiana.

• Il Nomad valuta e garantisce l’appropriatezza dell’emittente per l’ammissione sull’AIM Italia e rilascia a Borsa

Italiana la dichiarazione di cui al Regolamento Nominated Advisers.

• Dopo l’ammissione, il Nomad assiste e supporta l’emittente AIM Italia, nell’assolvimento dei compiti e delle

responsabilità derivanti dal Regolamento Emittenti al fine di mantenere un adeguato profilo di trasparenza

informativa nei confronti degli investitori.

• Principali compiti del Nomad, così come previsti dai regolamenti di AIM Italia sono:

– effettuare la due diligence descritta nel Regolamento AIM Italia – Mercato Alternativo del Capitale al

fine di valutare se la società è appropriata per l’ammissione sul mercato, anche per il tramite di

consulenti terzi;

– gestire il processo di quotazione, coordinando il team di consulenti d’intesa con l’Advisor, definendo la

tempistica e guidando la società nella redazione del documento di ammissione;

– dare consulenza all’impresa, una volta quotata, circa gli adempimenti previsti dal Regolamento

Emittenti. Il Nomad assiste la società quotata su AIM Italia – Mercato Alternativo del Capitale per tutto il

periodo di permanenza sul mercato.

31Global Coordinator

• Il Global Coordinator è l’intermediario incaricato responsabile del collocamento delle azioni dell’Emittente.

• Banca Finnat assume questo ruolo in modo indipendente rispetto agli altri possibili ruoli (Advisor, Nomad,

ecc.).

• In qualità di responsabile del collocamento, Banca Finnat affiancherà il Nomad, qualora soggetto differente,

ed i consulenti da questo nominati, nella due diligence al fine di acquisire la giusta conoscenza

dell’Emittente e strutturare il collocamento nell’interesse dell’Emittente e del mercato.

• Il mercato AIM, caratterizzato in passato prevalentemente da operazioni di collocamento così dette Family

and Friends, rivolte piuttosto a soggetti vicini all’Emittente e basate su logiche caratterizzate dalla

conoscenza personale e dalla fiducia tra i sottoscrittori e gli azionisti, sta vedendo oggi un’evoluzione verso

forme di collocamento classico rivolte a investitori istituzionali e operatori del mercato finanziario.

• In tale contesto, riveste notevole importanza lo status di banca e di operatore riconosciuto sul mercato,

quale Banca Finnat, al fine di promuovere collocamenti diffusi che basano il loro successo su:

– relazioni consolidate nel tempo;

– reputazione del soggetto promotore del collocamento;

– conoscenza del metodo di analisi e delle logiche di investimento da parte dei principali operatori di

mercato.

32Global Coordinator (segue)

Attività di supporto

Attività di Collocamento

amministrativo

• Contattare i potenziali investitori indicati dalla Società, • Durante l’attività di collocamento vengono contattati

consegnando loro la documentazione di presentazione potenziali investitori per sondare la disponibilità ad

dell’operazione a tal fine predisposta acquistare azioni dell’Emittente nell’ambito del

• Instaurare con ciascun investitore un rapporto di collocamento

collocamento, accendendo ove necessario i relativi conti ai • Obiettivi dell’attività di collocamento sono:

clienti, e provvedendo ai necessari adempimenti – rendersi parte attiva nella individuazione di

(valutazione di adeguatezza «Mifid», normativa

potenziali investitori e nella presentazione

anrtiriciclaggio, adeguata verifica, ecc.) dell’opportunità di investimento

• Acquisire dai suddetti investitori la documentazione – organizzare il roadshow

specificatamente prevista per l’adesione al collocamento

– supportare l‘Emittente negli incontri con i potenziali

• Inoltrare all’Emittente - o ad altro soggetto da questa investitori

indicata - la documentazione per consentire la valutazione

della richiesta di sottoscrizione – monitorare il sentiment degli investitori

• Comunicare agli investitori la decisione dell’Emittente – raccogliere presso la comunità finanziaria

sull’esito della richiesta manifestazioni d’interesse vincolanti e condurre

alla definizione di un intervallo di prezzo per la

• Provvedere al trasferimento delle azioni oggetto del chiusura del collocamento

collocamento contro il prezzo stabilito dall’Emittente

• Le operazioni di raccolta degli ordini di sottoscrizione della

• A supporto dell’attività di collocamento, potrà essere

predisposta anche un Equity Research al fine di fornire un

azioni in collocamento, sono svolte da Banca Finnat senza set informativo completo ai potenziali investitori

prestazione di alcun servizio di Consulenza ai sensi MIFID.

33Specialist

• Ai sensi della normativa di Borsa Italiana per i titoli quotati sul mercato AIM l’Emittente di un titolo quotato

deve dotarsi e mantenere in via continuativa uno Specialist .

• Banca Finnat è leader di mercato nella prestazione di servizi di liquidità sui titoli. La quota di mercato su AIM

Italia è pari al 30% dei titoli quotati.

Servizi

• L’attività di Specialist può essere svolta da parte degli intermediari solo in conto Proprio. Le operazioni che

BFE pone in essere in qualità di Specialist sul titolo vengono effettuate attingendo ai mezzi finanziari ed ai

Garanzia di titoli della Proprietà della Banca.

liquidità del titolo • E’ in ogni caso possibile una “condivisione” del rischio economico da parte dell’Emittente. Tanto minore è il

rischio economico che lo Specialist deve assumersi, tanto più vantaggiose sono per l’Emittente le

condizioni economiche richieste per la prestazione del servizio.

• Ancorché nessun obbligo sia previsto al riguardo né dal Regolamento né dalle Istruzioni ai Mercati

Regolamentati gestiti da Borsa Italiana, Banca Finnat mette a disposizione un servizio accessorio di

rendicontazione periodica sull’attività posta in essere.

• Un dettagliato ed oggettivo riepilogo delle transazioni effettuate dallo Specialist che fornisce, a livello

Reportistica giornaliero, dati relativi a controvalori trattati, contratti scambiati e prezzi medi conseguiti disaggregati

separatamente per acquisti e vendite al fine di avere immediata percezione della quotidiana

movimentazione del book di negoziazione

• Il report trimestrale, inoltre, ove vi sia condivisione del risultato economico prodotto nell’espletamento

dell’incarico, fornisce un puntuale dettaglio dell’attività svolta anche con gli effetti economici legati alle

transazioni effettuate ed alle variazioni del corso dei titoli.

• Ai sensi del Regolamento Emittenti AIM, al fine di fornire un quadro informativo più completo e trasparente

Equity research a favore degli investitori, lo Specialist è tenuto a produrre o a far produrre almeno due Equity research

all'anno in occasione dell'approvazione dei risultati annuali e semestrali dell'emittente.

34Analyst Coverage

• L’offerta del servizio di Analyst Coverage è finalizzata a dotare l'emittente di un presidio

continuativo sulle proprie vicende societarie ai fini di una loro efficace rappresentazione nei

confronti della comunità finanziaria, mediante aggiornamenti periodici, brevi report, incontri,

nonché attraverso la produzione e poi la divulgazione di equity research.

Regolare monitoraggio della società

da parte degli analisti di Banca Finnat Commento delle notizie più

con particolare riguardo alle notizie rilevanti con brevi note da

diffuse dalla stessa e tramite incontri diffondere sul proprio network

con il management di investitori c.d. “istituzionali”

Elaborazione, sulla base delle notizie Produzione di una analisi completa

acquisite, dei modelli di valutazione sul titolo della stessa, ed almeno un

sulla società che possano consentire ANALYST aggiornamento all’anno dandone

di definire dei c.d. “target price” e/o COVERAGE poi una adeguata diffusione agli

delle raccomandazioni investitori c.d. "istituzionali"

Favorire la conoscenza della società

nella comunità finanziaria, tramite

diffusione di proprie note, incontri

mirati, ovvero collaborando ad eventi

di presentazione della Società

35Servizio Emittenti Quotati (S.E.Q.)

• L’offerta del Servizio Emittenti Quotati (S.E.Q.) è dedicata a soddisfare le esigenze delle PMI che

optano per l’accentramento dei titoli azionari presso Monte Titoli.

• Per poter accentrare le azioni, una società deve essere “registrata” ed aprire un “conto emissione”

presso Monte Titoli come Ente Emittente.

• Il processo di censimento (a seguito della assegnazione del codice ISIN) ed il successivo

accentramento, prevede:

Finalità

Esigenza dell’Emittente Soluzione necessaria

Emittente

Richiesta a Monte Titoli con comunicazione n.

Banca da indicare per

C/C e regolamento delle commissioni

Banca l’accentramento delle azioni

Accentramento (corrispettivi per tenuta “conto emissione” e/o

d’Appoggio dove verranno poi regolate

in Monte Titoli altri servizi forniti da MT quali gestione

le competenze (costi) di

Corporate Actions e gestione Eventi

Monte Titoli.

Assembleari).

Banca incaricata

1. Gestione operativa delle distribuzioni di Banca dall’Emittente per

cedole, dividendi, rimborsi Pagatrice effettuare i pagamenti di

Operatività post dividendi, cedole e rimborsi.

Accentramento Banca indicata quale

Banca incaricata per la ricezione

2. Gestione operativa di aumenti di capitale Collettrice dei pagamenti da parte di

coloro che aderiscono alle

operazioni di Aumento di

Capitale.

36Minibond: requisiti emissione quantitativi

Parametro Valore Note

Almeno 50% all’estero o realtà internazionalizzata (fatturato,

Fatturato > 5 Mln

investimenti, ecc).

Il potenziale emittente deve presentare una situazione

Utile (ultimi 3 anni) positivi economica/finanziaria in equilibrio, marginalità economiche e utile

netto positivi e capacità di generare flussi di cassa sia lordi che netti.

Ebitda margin ≥ 10% Il dato dipende anche dal settore di riferimento.

PFN/Patrimonio netto ≤ 3x

Valutate anche operazioni con rapporto più alto, anche se dipendente dalle

PFN/Ebitda ≤ 3x condizioni di liquidità del mercato e/o rischiosità dei fondi, strutture più

elevate sono compatibili con disponibilità patrimoniali maggiori.

Ebit/Oneri finanziari ≥ 1,5

Flussi di cassa Flusso di cassa (operativo) a servizio del debito positivo, con riferimento al

positivi

operativi periodo dell'analisi fondamentale.

• I parametri indicati dovrebbero essere rilevati sia su dati storici, che su dati prospettici post-

operazione, soprattutto per circoscrivere la dimensione/importo dell’operazione di emissione. Inoltre,

si rende utile anche valutare il sistema di garanzie interne ed esterne concesse.

37 Strettamente Riservato e Confidenziale 37Minibond: principali caratteristiche

• Con particolare riferimento ai minibond, di seguito si illustrano le principali caratteristiche del nuovo strumento

a disposizione delle imprese:

Caratteristiche Descrizione

Potenziali soggetti emittenti di tale strumento sono le grandi, medie e piccole società di capitali

Soggetti emittenti

italiane non quotate.

Sottoscrittori Potenziali sottoscrittori di minibond sono gli investitori professionali.

I minibond possono essere quotati (ExtraMot Pro/sistemi multilaterali di negoziazione) o non

quotati.

Strumenti quotati

− Strumenti liberamente trasferibili e liquidabili sul mercato finanziario;

− Negoziabilità e certezza nel valore dell’investimento, attraverso la formazione del prezzo;

Tipologia di

− Visibilità dello strumento ad un ampio network di investitori professionali, che accedono al

emissione

mercato finanziario e investono su strumenti quotati.

Strumenti non quotati

− Minori costi e adempimenti amministrativi/informativi legati alla mancanza di un processo di

quotazione e/o di negoziazione;

− Maggiore riservatezza rapporti emittente/sottoscrittore.

38Minibond: principali caratteristiche (segue)

Caratteristiche Descrizione

Eliminazione dei limiti quantitativi previsti all’articolo 2412 del codice civile, che impedivano alle

società per azioni non quotate di emettere obbligazioni per un ammontare superiore al doppio

della somma del capitale sociale, della riserva legale e delle riserve disponibili, nel caso in cui

l’eccedenza del suddetto limite sia sottoscritta da investitori soggetti a vigilanza prudenziale o

Profilo civilistico che i titoli siano quotati su mercati regolamentati.

Inoltre, è stata disciplinata la possibilità da parte di società non quotate di emettere obbligazioni

che prevedano clausole di partecipazione agli utili e di postergazione dei diritti dei sottoscrittori

delle obbligazioni subordinate rispetto agli altri creditori dell’emittente.

L’intervento del legislatore è finalizzato all’allineamento della normativa fiscale dei titoli di debito

quotati emessi da società non quotate con quelli emessi da società quotate.

Strumenti quotati

− Emittente: integrale deducibilità interessi corrisposti nel limite del 30% dell’EBITDA;

deducibilità delle spese di emissione, nell’esercizio in cui sono sostenute;

− Investitore: esenzione applicazione ritenuta alla fonte del 26% su interessi e altri proventi

(investitori c.d. “lordisti”).

Normativa fiscale Strumenti non quotati

− Emittente: deducibilità interessi corrisposti nella misura del tasso unico di riferimento

aumentato dei 2/3 (Legge 549/95 articolo 3, comma 115); integrale deducibilità degli

interessi corrisposti nel limite del 30% dell'EBITDA se sottoscritti da investitori qualificati ai

sensi art.100 Dlgs n.58/1998, TUF;

− Investitore: ritenuta alla fonte pari al 26%; esenzione dalla ritenuta se interessi corrisposti a

organismi di investimento collettivo in valori mobiliari o società di cartolarizzazione che

impiegano oltre il 50% del proprio patrimonio nella sottoscrizione di minibond e le cui quote

siano detenute esclusivamente da investitori qualificati.

39 Strettamente Riservato e Confidenziale 39Minibond: principali caratteristiche (segue)

Caratteristiche Descrizione

Strumenti non quotati (segue)

- Investitore: esenzione dalla ritenuta del 26% se i titoli emessi sono sottoscritti da

Normativa fiscale investitori qualificati. A tutti gli investitori qualificati non residenti in Italia e non inscritti

nella “White List” è applicata l’imposta sostitutiva ex Decreto Legislativo 1 Aprile

1996 n. 239.

40 Strettamente Riservato e Confidenziale 40Minibond: principali caratteristiche (segue)

• Sulla base delle novità fiscali introdotte per i minibond, nella tabelle seguente, si riportano i differenti

profili fiscali previsti per i finanziamenti bancari rispetto ai nuovi strumenti di debito quotati e non:

Regime Fiscale

Mutui Minibond quotati Minibond non quotati

(tassazione diretta e indiretta)

SI: integrale nel limite del 30%

del risultato operativo lordo Deducibilità nella misura del tasso unico di riferimento (oggi pari allo

della gestione caratteristica. 0,25%) aumentato dei 2/3. Integrale deducibilità se sottoscritti da

SI: integrale nel limite

Deducibilità interessi passivi: emittente Possibilità di riportare al futuro investitori qualificati ai sensi art. 100 Dlgs. N.58/1998, TUF. Il limte di

del 30% dell'EBITDA

la quota di interessi passivi deducibilità è il 30% dell'EBITDA.

non dedotta, senza limiti

temporali

SI: ritenuta alla fonte pari al 26%, a partire dal 1° luglio

NO: investitori NO: se corrisposti a organismi di investimento collettivo in valori

residenti in Italia. mobiliari o società di cartolarizzazione che impiegano oltre il 50% del

proprio patrimonio nella sottoscrizione di minibond e le cui quote siano

Ritenute alla fonte interssi attivi NO

SI: investitore estero detenute esclusivamente da investitori qualificati.

iscritto nella White NO: se il sottoscrittore è un investitore qualificato residente in Italia o

List iscritto alla White List. In caso contrario si applica il regime di imposta

sostitutiva ex Dlgs. 1 Aprile 1996, N. 239 (Decreto Competitività).

Imposta di bollo NO SI: 0,2% SI: 0,2%

SI: ammontare fisso se

Imposta di registro la durata dello strumento NO NO

è inferiore a 18 mesi

SI: pari allo 0,25% se la Regime Opzionale: pari allo

Imposta sostitutiva durata dello strumento è Regime Opzionale: pari allo 0,25% (Destinazione Italia)

superiore a 18 mesi

0,25% (Destinazione Italia)

41 Strettamente Riservato e Confidenziale 41Minibond: vantaggi per la società emittente

Tipologia Descrizione

Vantaggi

• Possibilità di finanziare processi di crescita e di sviluppo attraverso investimenti di natura

commerciale, strutturale/produttiva, acquisizioni societarie, processi di

operativi/investime internazionalizzazione;

nti

• Collegamento fra investimento realizzato/finanziato e garanzia sullo strumento emesso.

• Attivazione di un canale di finanziamento alternativo rispetto a quello del credito bancario e

diversificazione delle fonti di finanziamento, con effetto diretto sui costi delle risorse

finanziarie;

Vantaggi • Coerenza fra fabbisogno dell’investimento (prevalentemente di medio/lungo termine) e

Patrimoniali/finanzi durata dell’emissione dello strumento (orizzonte 7/10 anni);

ari • Possibilità di definire clausole di subordinazione del rimborso dello strumento emesso, anche

in relazione a finanziamenti preesistenti;

• Possibilità di definire un adeguato timing di rimborso del capitale ottenuto collegandolo alle

effettive disponibilità/necessità di cassa.

• Possibilità di definire clausole di partecipazione ai risultati economici-aziendali, adeguando la

struttura degli interessi corrisposti sullo strumento emesso ad effettivi risultati aziendali

Vantaggi raggiunti;

Economici • Integrale deducibilità degli oneri finanziari, nel caso lo strumento emesso sia quotato o nel

caso, anche qualora non sia quotato, sia sottoscritto da investitori qualificati;

• Possibilità di dedurre integralmente nell’esercizio di emissione le spese sostenute per la

strutturazione/quotazione (eventuale) dello strumento emesso.

Altri

• Effetti sullo standing dell’azienda, maggiore accessibilità e rapporti con il mercato finanziario,

miglioramento del know-how tecnico/finanziario aziendale, maggiore flessibilità nei processi

vantaggi di finanziamento della crescita societaria.

42 Strettamente Riservato e Confidenziale 42Principali fasi dell’operazione

• Di seguito si riporta il dettaglio delle principali fasi che caratterizzano un processo di emissione di

strumenti finanziari di debito:

Strutturazione del team

Due diligence preliminare

Finalizzazione del piano economico-finanziario

Strutturazione del minibond

Presentazione dell’operazione agli investitori

Predisposizione e negoziazione del loan

agreement

Predisposizione e negoziazione del subscription

agreement

Eventuale assistenza alla quotazione del

minibond

43 Strettamente Riservato e Confidenziale 43Dettaglio delle attività

Fase Attività Banca Finnat

• Supporto alla società emittente nella strutturazione di un team con competenze

Strutturazione del eterogenee, anche attraverso l’individuazione di consulenti esterni con competenze

team specifiche in ambito di operazioni di finanza strutturata.

• Analisi della documentazione esistente, dei dati contabili e finanziari, con particolare

riferimento ai seguenti elementi:

− dati storici economico – finanziari;

Due diligence − asset di proprietà;

preliminare

− dinamica del capitale circolante;

− esposizione debitoria e vincoli contrattuali esistenti;

− flussi di cassa operativi.

• Assistenza al management della società emittente nella finalizzazione del piano

economico-finanziario, anche con riferimento agli obiettivi strategici e operativi

individuati. In particolare le attività riguarderanno i seguenti aspetti:

− analisi delle risultanze del piano e dei principali driver alla base dello stesso, con

Finalizzazione del

particolare riferimento al fabbisogno finanziario derivante dalle ipotesi operative

piano economico-

formulate;

finanziario

− definizione degli obiettivi e delle esigenze di carattere finanziario di medio/lungo

termine;

− individuazione di una struttura finanziaria in linea con le esigenze di cassa,

ottimizzando il mix di fonti e impieghi sulla base della situazione economica e

patrimoniale, attuale e prospettica della società emittente.

44 Strettamente Riservato e Confidenziale 44Dettaglio delle attività (segue)

Fase Attività Banca Finnat

• Disamina delle possibili alternative percorribili e delle relative caratteristiche dello strumento di

debito. In particolare:

Strutturazione del − individuazione fabbisogno coerentemente alla strategia di sviluppo individuata dalla società

minibond emittente;

− indicazioni preliminari con riferimento alle caratteristiche dell’emissione (tasso, spread,

durata, modalità di rimborso, clausole di subordinazione o partecipazione, garanzie ecc).

• Predisposizione dell’information memorandum e degli ulteriori documenti informativi utile per la

Presentazione presentazione del piano economico-finanziario della società emittente e dell’operazione di

operazione agli emissione ai potenziali investitori professionali.

investitori • Avvio dei contatti e delle negoziazioni con i potenziali investitori, al fine di verificare l’esistenza dei

presupposti negoziali compatibili con l’operazione di emissione e gli obiettivi della società

emittente.

• Assistenza relativa ai profili finanziari nell’ambito della predisposizione e definizione del loan

Predisposizione e agreement, con particolare riferimento alla negoziazione delle strutture tecniche e delle ulteriori

negoziazione del condizioni dell’operazione di emissione (tasso, spread, durata, modalità rimborso ecc.).

loan agreement • Valutazione dell’impatto dell’operazione finanziaria individuata sul piano economico-finanziario

dell’emittente e, in particolare, sulla struttura finanziaria e patrimoniale prospettica.

45 Strettamente Riservato e Confidenziale 45Dettaglio delle attività (segue)

Fase Attività Banca Finnat

Predisposizione e • Assistenza relativa ai profili finanziari nell’ambito della predisposizione della

negoziazione del documentazione contrattuale e nella stipula dei contratti, con particolare riferimento alla

subscription negoziazione delle condizioni economiche e delle ulteriori condizioni contrattuali

agreement dell’operazione di emissione.

Eventuale

assistenza alla

• Assistenza finalizzata all’espletamento di tutte le attività, alla conduzione dei rapporti con

l’ente preposto alla gestione del mercato e/o dei sistemi multilaterali di negoziazione e la

quotazione del

preparazione della documentazione necessaria alla quotazione dei minibond.

minibond

46 Strettamente Riservato e Confidenziale 46Puoi anche leggere