Europe Unplugged: possiamo rinunciare al gas russo?

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Europe Unplugged:

possiamo rinunciare

al gas russo?

Gabriele Foà, PhD

Portfolio Manager,

Global Credit Opportunities

gfoa@algebris.com

Antonio Focella

ESG and Research Analyst

afocella@algebris.it

Issue 2 Silvia Merler, PhD

Head of ESG & Policy Research

febbraio 2022 smerler@algebris.it

febbraio 2022 | Europe Unplugged: possiamo rinunciare al gas russo? 1

Europe Unplugged:

possiamo rinunciare al gas russo?

Negli ultimi due anni, i leader europei hanno fatto ampio uso di metafore di guerra per unire i cittadini di

fronte alla pandemia Covid-19. Oggi, l’Europa sta affrontando una vera guerra al suo confine orientale.

L’aggressione intrapresa dalla Russia contro l’Ucraina rappresenta un drammatico campanello d’allar-

me per la sicurezza europea. Le ultime sanzioni imposte dall’Europa e dai suoi alleati alla Russia - in par-

ticolare quelle mirate alle riserve detenute dalla Banca centrale russa - costituiscono un cambiamento

strutturale della partita e possono ricevere risposta da Mosca con ritorsioni sull’ approvvigionamento di

gas. Mentre ci si aspetta che le attuali sanzioni esentino i flussi di energia dalla Russia verso l’Occidente,

il conflitto dovrà trasformare il nostro pensiero strategico sulla geopolitica energetica.

La limitata produzione europea di gas è diminuita del 20% negli ultimi 20 anni, e oggi circa il 60% del fab-

bisogno energetico totale dell’UE è soddisfatto dalle importazioni provenienti da produttori stranieri. La

Russia rappresenta storicamente il più grande for-

nitore di gas naturale dell’UE - detenendo circa il Possiamo staccare la spina

38% delle importazioni totali di gas dell’UE nel 2020.

Tuttavia, questa dipendenza non è equamente di-

dal vincolo geopolitico del gas

stribuita. Con il gas che rappresenta il 45% di tutte russo? La dipendenza non è

le importazioni di energia e la Russia che fornisce il equamente distribuita.

95% del gas importato, l’Ungheria è di gran lunga il

paese dell’UE più esposto al rischio di un taglio del

gas russo. Anche le grandi economie dell’UE come la Germania e l’Italia - che si approvvigionano rispettiva-

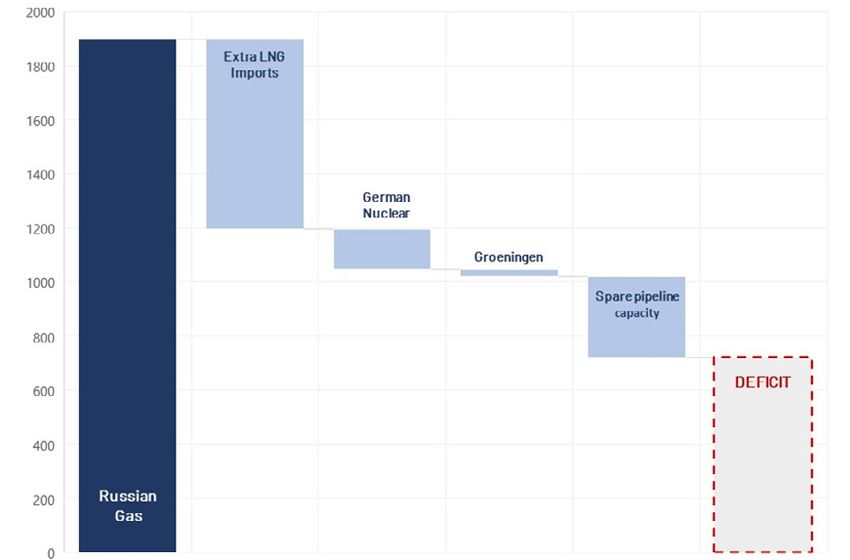

Figura 1

Compensare il gas russo (in TWh)

Fonte: Algebris basato su Eurostat, Bruegel, altri

febbraio 2022 | Europe Unplugged: possiamo rinunciare al gas russo? 2

mente del 65% e del 43% delle loro importazioni di gas dalla Russia – accuserebbero un colpo significativo.

Possiamo “staccare la spina” dal vincolo geopolitico del gas russo? Sotto ipotesi ottimistiche, ritenia-

mo che l’Europa potrebbe eventualmente coprire fino al 62% del fabbisogno energetico legato al gas

russo da altre fonti - anche se a costi economici e politici elevati (Figura 1). Il restante deficit energetico

di circa 721 TWh esaurirebbe le riserve di gas in circa 5 mesi (a tassi di consumo medi). Se l’Europa è

seriamente intenzionata a liberarsi dal gas russo - come pensiamo dovrebbe essere - l’operazione ri-

chiede un piano strategico per l’energia.

Una sostituzione limitata...

Le importazioni europee di gas naturale liquefatto (GNL) sono aumentate significativamente dopo la

guerra del 2014 in Crimea. I volumi di importazione di GNL statunitense nel 2019 erano aumentati di

sei volte rispetto all’anno precedente - quasi a chiudere il divario con il GNL importato dalla Russia.

I volumi sono ulteriormente incrementati a seguito di una stretta nella fornitura di gas russo negli

ultimi mesi del 2021 e all’inizio del 2022. Il GNL è quindi un’opzione ovvia per la sostituzione del gas –

ma, in pratica, molto più complessa di quanto sembri.

Il GNL viene prima trasformato in stato liquido per essere trasportato, e poi “rigassificato” nei termi-

nali - di solito situati vicino alla costa - prima che possa essere usato per scopi termici ed energetici.

L’Europa ha una grande capacità inutilizzata nei suoi terminali di GNL, che potrebbe teoricamente

raggiungere una capacità massima di importazione di 1.900 TWh - consentendo di sostituire intera-

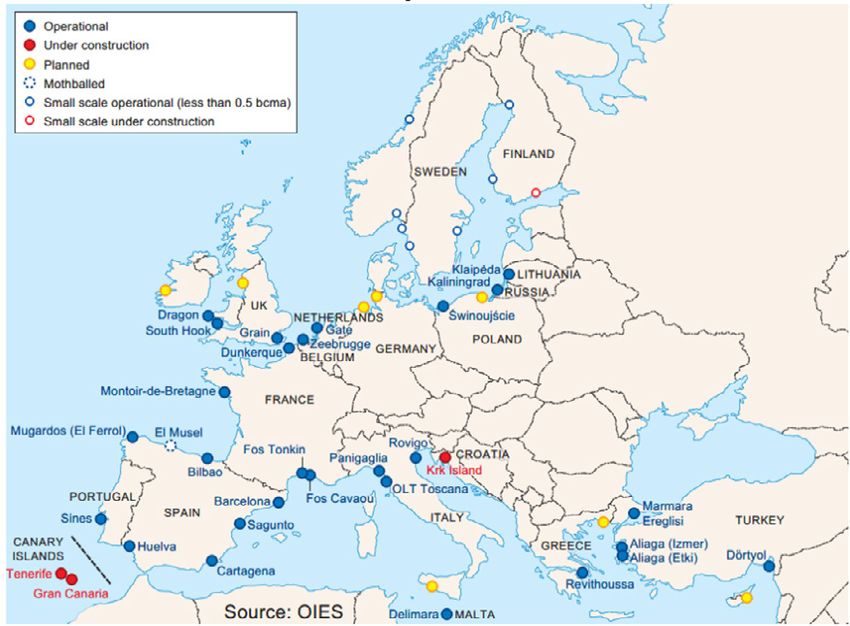

Figura 2

Fonte: Oxford Institute for Energy Studies

febbraio 2022 | Europe Unplugged: possiamo rinunciare al gas russo? 3

mente i flussi russi. Tuttavia, l’infrastruttura europea di GNL difficilmente permetterebbe una sosti-

tuzione diffusa del gas russo con il GNL nel breve periodo (figura 2). I terminali del GNL sono distri-

buiti in modo molto disomogeneo in Europa, e i gasdotti non sono stati progettati per il flusso di gas

verso est. La Spagna e il Portogallo ospitano sette terminali di GNL, con una capacità di importazio-

ne di 40 TWh al mese, ma il trasporto di GNL al resto dell’Europa sarebbe quindi molto impegnativo.

...A prezzi molto alti...

Oltre al vincolo fisico, esistono importanti limitazioni di mercato alla sostituzione del GNL. Circa il

20% del GNL importato dall’Europa proviene dalla Russia e la disponibilità di ulteriore GNL sul mer-

cato è relativamente limitata. I maggiori esportatori sono l’America, l’Australia e il Qatar - che stanno

già esportando a piena capacità o quasi. L’espansione della capacità di liquefazione e di esportazio-

ne richiederebbe troppo tempo per lenire l’impatto a breve termine sull’Europa; quindi, l’unico modo

per ottenere importazioni aggiuntive di GNL sarebbe quello di superare le offerte per i carichi di GNL

originariamente destinati altrove - in particolare l’Asia, che rappresenta tre quarti delle importazioni

globali di GNL. Poiché circa il 70% del GNL a livello globale è scambiato sulla base di contratti che

durano dieci anni o più, la capacità è bloccata a lungo e l’Europa sarebbe in competizione con altri

acquirenti per una piccola quota di mercato.

Questa scarsità eserciterebbe notevoli pressioni al rialzo sui prezzi del GNL - in linea con quanto

abbiamo visto accadere alla fine del dicembre 2021, quando i carichi di GNL erano attratti in Europa

da prezzi storicamente elevati. Sulla base dei futures olandesi di riferimento, la media storica dei

prezzi europei del gas nel periodo 2004-2019 è stata di circa 20 euro per MWh. Il pagamento di 1300

TWh supplementari di importazioni di GNL a prezzi di mercato “normali” si tradurrebbe in un costo

annuo di circa 26 miliardi di euro per l’intera UE. Il prezzo raggiunto alla fine del 2021 - quando i flussi

di gas russo verso l’Europa hanno raggiunto il loro livello più basso – ha rappresentato un massimo

storico di 180 euro per MWh. Pagare le importazioni supplementari di GNL a tali condizioni di mer-

cato aumenterebbe il costo a oltre 200 miliardi di euro. Ipotizzando un aumento meno drammatico

del prezzo a 125 EUR per MWh - in linea con l’aumento osservato dopo la sanzione UE imposta il 25

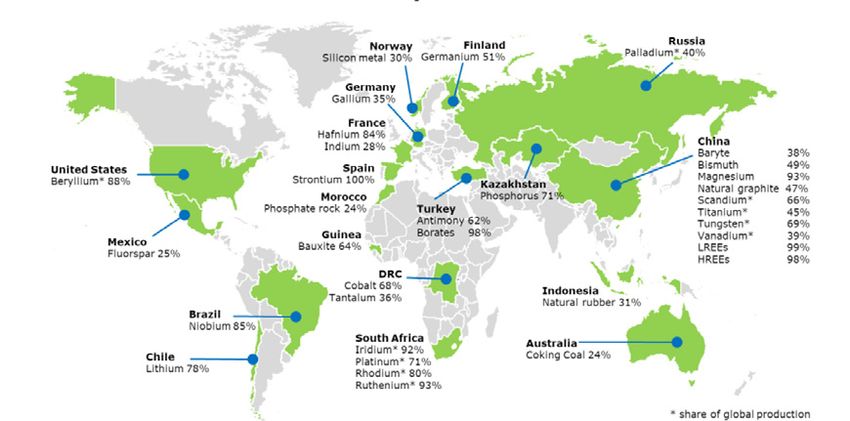

Figura 3

Fonte: Commissione Europea, Studio sull’elenco delle materie prime critiche dell’UE

febbraio 2022 | Europe Unplugged: possiamo rinunciare al gas russo? 4

febbraio 2022 - il costo del pagamento di 1300 TWh di GNL si fisserebbe a circa 162 miliardi di euro,

un aumento di sei volte rispetto ai tassi storici.

Questo picco dei prezzi del gas sarebbe però uno shock isolato, che nella realtà si unisce a dinamiche

simili in tutto il mercato del petrolio - che già mostra segni di pressione in vista di un aumento dei

prezzi logistici e assicurativi dagli sviluppi militari nell’Europa orientale - e più in generale nei mer-

cati delle materie prime. La Russia e l’Ucraina insieme rappresentano un quarto delle esportazioni

mondiali di grano e un quinto delle vendite di mais, e la Russia è inoltre un’importante fornitrice di

materie prime e prodotti di base strategici come alluminio, nichel, minerale di ferro e palladio. Con

l’intensificarsi della guerra, ci aspettiamo che le complessità logistiche esercitino una pressione al

rialzo sui premi di spedizione e assicurazione per tutti questi prodotti.

Stimiamo che l’effetto combinato di questi shock dei prezzi sull’inflazione dell’indice dei prezzi al consu-

mo dell’UE sia di circa l’1,4%. I numeri per le più grandi economie dell’UE sono simili, con Germania, Italia

e Francia che sperimentano un’inflazione più alta dell’1,4%, 1,3% e 0,9% rispettivamente. In assenza di

un sostegno dei prezzi in tutta l’UE, riteniamo che alcuni Stati membri dell’UE che sono più esposti a una

stretta nella fornitura di gas russo (Figura 5) potrebbero non avere lo spazio fiscale per permetterselo.

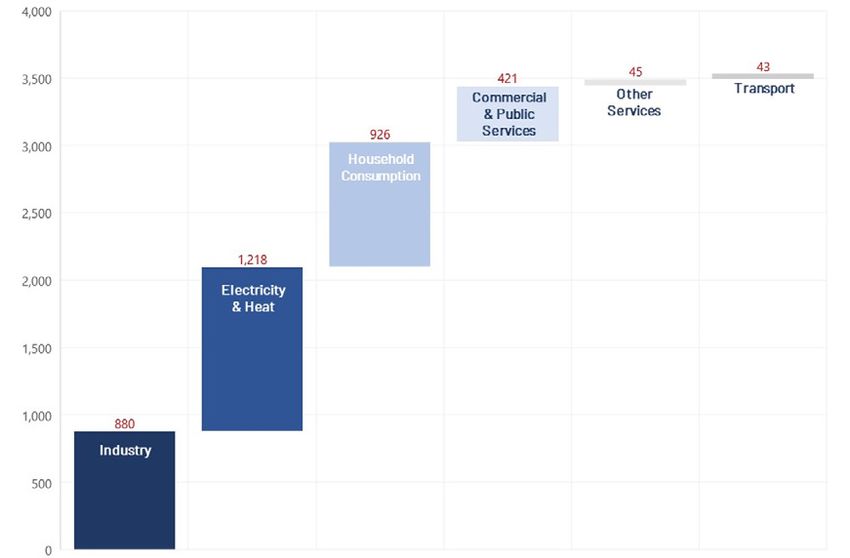

...con una domanda anelastica

Il consumo finale di gas naturale in Europa ammonta a circa 3500 TWh all’anno. Il gas russo importato

(153 miliardi di metri cubi) copre circa il 46% di tale consumo, in termini energetici. Cosa accadrebbe

se staccassimo completamente la spina e/o se la Russia interrompesse completamente la fornitura?

La parte più grande - circa un terzo del consumo finale totale - è destinata alla produzione di elettricità

e calore. Questa è un’area in cui sembrerebbe esserci spazio per fare a meno del gas russo, seppur

ad un costo significativamente più alto. Stimiamo che la revoca della chiusura degli impianti nucleari

tedeschi e l’aumento della produzione di gas a Groningen potrebbero sostituire 150 TWh di gas - ma

entrambe le opzioni avrebbero un ingente costo economico e sono politicamente impegnative. Ciò che

potrebbe produrre risultati più significativi sarebbe l’aumento delle importazioni di GNL e l’utilizzo della

capacità di riserva dei gasdotti - ma, come discusso sopra, queste opzioni sono tutt’altro che imme-

diatamente fattibili e comporterebbero prezzi significativamente più alti.

Un’altra opzione politicamente difficile, discussa qui, è quella di invertire il declino di 100 TWh nella

produzione di energia elettrica a carbone dal 2019 - che potrebbe far risparmiare rapidamente più di

200 TWh di gas. Mentre questa sarebbe chiaramente una misura transitoria – metaforicamente intesa

come un ponte fino al raggiungimento di un aumento a lungo termine della capacità rinnovabile – questa

scelta sarebbe incoerente con l’attuale politica climatica dell’UE, andando a suscitare un’opposizione

politica. Allo stesso tempo, l’aumento delle emissioni dal carbone dovrebbe essere compensato con

il sistema ETS dell’UE, che comunque avrà un prezzo molto elevato. Anche il passaggio di parte del-

la produzione di elettricità dal gas al petrolio è stato proposto come extrema ratio, ma non comporta

risparmi considerevoli in termini di gas di cui l’Europa ha bisogno per soddisfare i propri consumi (e la

fattibilità può essere limitata dal fatto che la Russia è anche un importante produttore di petrolio).

Il settore industriale, che rappresenta circa il 25% del consumo finale di gas, ha poco margine di diver-

sificazione a breve termine. Negli ultimi mesi, il numero di produttori che hanno annunciato la riduzione

febbraio 2022 | Europe Unplugged: possiamo rinunciare al gas russo? 5

Figura 4

UE - Consumo finale di gas naturale per settore (TWh, 2019)

Fonte: Algebris basato su Eurostat

della produzione in risposta all’impennata dei prezzi dell’energia è aumentato in tutti i settori ad alta

intensità di gas, come l’acciaio, l’alluminio e i prodotti chimici. Il consumo delle famiglie - che rappre-

senta un ulteriore quarto del consumo finale totale di gas in tutta l’UE - sarà probabilmente inelastico

nel breve termine, anche se alcuni risparmi potrebbero derivare da iniziative di risparmio energetico

(quali l’abbassamento dei termostati, una maggiore attenzione al consumo di elettricità ecc.).

Nel complesso, stimiamo che, sotto ipotesi molto ottimistiche, l’UE sarebbe in grado di coprire nel

migliore dei casi circa il 60% del consumo energetico attualmente servito dal gas russo attraverso

fonti alternative. Ciò lascerebbe un divario di circa 720 TWh verso il normale consumo finale di ener-

gia dell’UE. L’aumento dell’efficienza energetica negli edifici residenziali e negli uffici permetterebbe

enormi risparmi nella dipendenza dal gas del settore domestico, e sebbene siano state stanziate note-

voli risorse a questo scopo come parte del pacchetto Next Generation dell’UE, ciò non è ovviamente

fattibile nel breve termine. L’aumento della capacità di energia rinnovabile - anch’essa al centro della

strategia climatica dell’UE - contribuirebbe certamente a liberarsi dalla maledizione del gas. Ma anche

assumendo che la velocità di sviluppo annuale del solare fotovoltaico sia raddoppiata da circa 15 TWh a

30 TWh all’anno, coprire il deficit di gas russo che abbiamo stimato richiederebbe ancora più di 20 anni.

Andando avanti

Negli ultimi due anni, i leader europei hanno fatto ampio uso di metafore di guerra per unire i cittadini

di fronte alla pandemia Covid-19. Oggi, l’Europa affronta una vera guerra al suo confine orientale.

L’aggressione intrapresa dalla Russia contro l’Ucraina ha innescato sanzioni economiche di propor-

febbraio 2022 | Europe Unplugged: possiamo rinunciare al gas russo? 6zioni senza precedenti da parte dell’UE - tra cui un congelamento delle riserve internazionali della

Banca centrale della Russia, nonché l’esclusione della Russia dal sistema di pagamenti transfron-

talieri SWIFT. Finora, le transazioni energetiche tra la Russia e l’Europa non sono state vietate dalle

sanzioni esistenti. L’esclusione della Russia da SWIFT non impedirebbe di per sé alla Russia di rice-

vere il pagamento di petrolio e gas; dunque, non costituirebbe un evento di forza maggiore rispetto

ai contratti esistenti. Il gas russo potrebbe quindi continuare a fluire verso l’Europa – anche se è pro-

babile che la Russia decida di ridurre la fornitura di questo prodotto chiave come contro-sanzione,

per incrinare la pressione sull’UE.

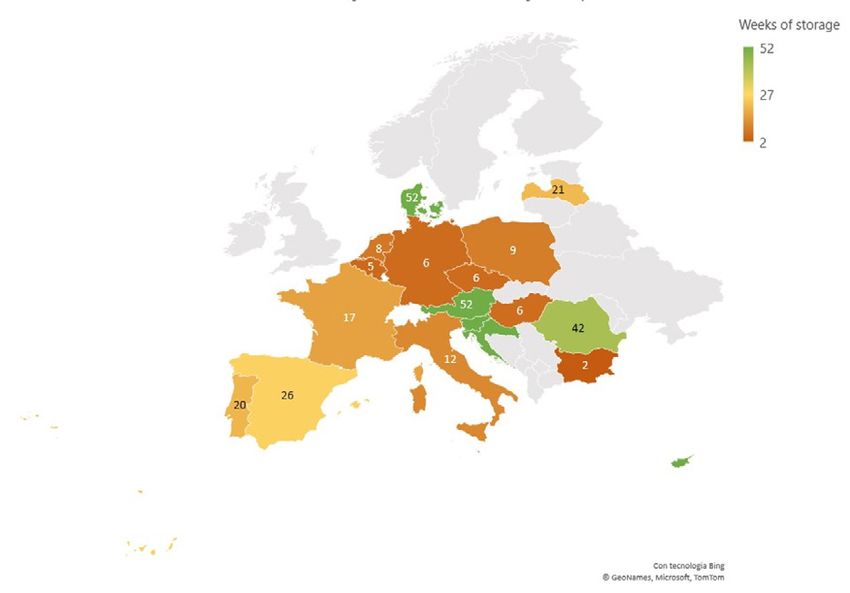

Figura 5

Settimane di stoccaggio senza importazioni di gas russo

Fonte: Algebris basato su Eurostat

Ciò nonostante, è difficile sopravvalutare la misura in cui l’escalation militare costituisce un cam-

panello d’allarme per l’Europa. La continua dipendenza dal gas russo è chiaramente incompatibile

con l’obiettivo spesso proclamato dell’autonomia strategica dell’UE. Tuttavia, a breve termine, l’ab-

bandono totale del gas russo sembra difficilmente fattibile per l’Europa. In base ad alcune ipotesi

ottimistiche sulla fattibilità di fonti alternative, l’UE si troverebbe ad affrontare un divario verso il suo

normale consumo energetico che esaurirebbe le riserve di gas in circa 5-6 mesi.

In seguito, senza il gas russo, sarebbe necessario ridurre la domanda di energia proveniente dalla pro-

duzione industriale e/o dal consumo delle famiglie. Ciò implica dei costi economici e politici consid-

erevoli che la maggior parte degli Stati membri dell’UE difficilmente sarebbero in grado di sostenere

da soli. Per tenere insieme l’Europa nella vitale necessità di staccare la spina del gas russo, pensiamo

quindi che l’UE dovrebbe urgentemente concordare un piano comune per la sicurezza energetica.

febbraio 2022 | Europe Unplugged: possiamo rinunciare al gas russo? 7Questo dovrebbe essere caratterizzato da un’assoluta priorità delle iniziative di efficienza energeti-

ca residenziale e la corsia preferenziale dei progetti di capacità rinnovabile, il tutto mentre si costru-

iscono le infrastrutture necessarie per sfruttare il pieno potenziale del terminale GNL e si diversifi-

ca il più possibile, lontano dalla Russia, nel breve termine attraverso ulteriori importazioni di GNL e

l’utilizzo della capacità di riserva. Non c’è dubbio che ciò sarà estremamente costoso, e la solidarietà

sarà necessaria. Riteniamo pertanto che il sostegno finanziario dell’UE dovrebbe essere fornito ai

Paesi che sono più dipendenti dal gas russo (Figura 4), al fine di mitigare l’aumento delle bollette

energetica. Poiché serve un obiettivo strategico comune, crediamo che tale sostegno debba essere

finanziato attraverso l’emissione di debito comune dell’UE – seguendo il modello di Net Generation

EU – e sostenuto da maggiori risorse proprie.

Di fronte alla catastrofe comune del Covid-19, l’Europa è stata all’altezza della sfida – abbracciando la sol-

idarietà come principio guida della sua azione. La sfida che affrontiamo ora è altrettanto esistenziale e

non meno urgente. Dovrebbe suscitare il sentimento, poiché riguarda il nostro futuro in quanto europei.

febbraio 2022 | Europe Unplugged: possiamo rinunciare al gas russo? 8Disclaimer

This document is issued by Algebris Investments (Ireland) Limited. It is for private circulation only. The information contained in

this document is strictly confidential and is only for the use of the person to whom it is sent. The information contained herein

may not be reproduced, distributed or published by any recipient for any purpose without the prior written consent of Algebris

Investments (Ireland) Limited.

Algebris Investments (Ireland) Limited is authorised and regulated by the Central Bank of Ireland. The information and opinions

contained in this document are for background purposes only, do not purport to be full or complete and do not constitute in-

vestment advice. Algebris Investments (Ireland) Limited is not hereby arranging or agreeing to arrange any transaction in any

investment whatsoever or otherwise undertaking any activity requiring authorisation under the Financial Services and Markets

Act 2000. This document does not constitute or form part of any offer to issue or sell, or any solicitation of an offer to subscribe

or purchase, any investment nor shall it or the fact of its distribution form the basis of, or be relied on in connection with, any

contract therefore.

No reliance may be placed for any purpose on the information and opinions contained in this document or their accuracy or com-

pleteness. No representation, warranty or undertaking, express or implied, is given as to the accuracy or completeness of the

information or opinions contained in this document by any of Algebris Investments (Ireland) Limited , its members, employees

or affiliates and no liability is accepted by such persons for the accuracy or completeness of any such information or opinions.

The distribution of this document may be restricted in certain jurisdictions. The above information is for general guidance only,

and it is the responsibility of any person or persons in possession of this document to inform themselves of, and to observe, all

applicable laws and regulations of any relevant jurisdiction. This document is suitable for professional investors only.

© 2022 Algebris Investments (Ireland) Limited . All Rights Reserved.

febbraio 2022 | Europe Unplugged: possiamo rinunciare al gas russo? 9Londra, Milano, Roma, Dublino, Lussemburgo, Boston, Singapore, Tokyo

www.algebris.comPuoi anche leggere