Energia nucleare nel 21 secolo - Energia Ecologia Economia " Energia ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Energia nucleare nel 21° secolo

Parte 1/3

Francesco Oriolo

oriolo@ing.unpi.it

Dipartimento di Ingegneria Civile e Industriale, Università di Pisa

Seminari Economia, Energia Ecologia

Circolo ARCI “Pisanova” – Isola Verde,

via Frascani, Pisa 28/11/2018, ore 17 1

Premessa

Ho preso a riferimento l’insegnamento del Prof Cesare

Marchetti (International Institute for Applied System

Analyis,IIASA) che afferma: “…le quote di mercato delle

varie fonti primarie seguono una dinamica temporale

riconducibile ad una competizione di tipo darwiniano,

quantificabile con le equazioni di Volterra . Questo è molto

importante perché ciascuna fonte energetica inquina in

misura diversa, e le equazioni permettono di prevedere il

mix di combustibili primari, con buona precisione, per

circa cinquant'anni. ……Un'altra caratteristica che

emerge dalle analisi di sistemi competitivi fatte con le

equazioni di Volterra èSeminari

che un Economia,

concorrente non torna

Energia piu

Ecologia

indietro quando ha penetrato circa il

Circolo ARCI 5% del mercato”.

“Pisanova” – Isola Verde,

via Frascani,

Questo significa,nel nostro Pisache

contesto, 26/02/2016,

l'energia ore 17

nucleare è ormai abbarbicata e verrà eliminata solo sul

lungo termine per effetto della concorrenza della fusione.

Contenuto

● Carico di base, reti, mercato e prospettive 2050;

● Stato attuale energia nucleare di potenza:reattori nucleari

in esercizio ,in decommissioning e in costruzione e/o

pianificati

● Fattori di carico e innovazione tecnologica

● Tempi di costruzione e costo capitale

● Caratteristiche dei reattori di Gen II e Gen III

● Obiettivi della Gen IV: nuovi sistemi e uso efficiente

della materia prima, cogenerazione nucleare e SMR. 3

Se oggi vogliamo anticipare le necessità di domani,

dovremmo trovare la chiave per risolvere il trilemma

Energia-Economia-Ambiente (EEEnvironment).

L’energia nucleare e le rinnovabili potrebbero soddisfare

la futura domanda di energia e contribuire allo sviluppo

economico durevole e alla salvaguardia dell’ambiente.

Le forze che influenzano il futuro del 21° secolo sono:

▪ globalizzazione del mercato, con/senza dazi:

risorse economiche;

▪ innovazione tecnologica, ricerca e sviluppo (R&D):

risorse umane;

▪ uso equo ed eco-compatibile di tutte le risorse

energetiche e delle materie prime:

4

risorse naturali ed ambiente.

Dopo l’incidente di Fukushima Daiichi del 2011, l’industria nucleare ha passato anni molto impegnativi e duri, svolgendo un lavoro sistematico ad ampio spettro che dopo 6-8 anni ne esce fortemente rafforzata. E’ stata effettuata una revisione radicale della sicurezza e del rischio nucleare, prendendo anche a riferimento gli eventi naturali catastrofici-multipi, simili a quelli verificatesi a Fukushima: “Stress tests” Inoltre sono state affrontate le sfide derivanti dalla concorrenza dei bassi prezzi del gas naturale, dallo sviluppo impetuoso delle energie rinnovabili e dalla lenta crescita della domanda elettrica in alcuni mercati occidentali. Mercati liberi o regolamentati? Costi esterni? 5

Per l’energia nucleare é fondamentale avere una rete elettrica efficiente, stabile e mercati dell’energia ben normati, poiché le asimmetrie o mercati liberalizzati, dove si conoscono a priori i vincitori é dannoso per il carico elettrico di base e le forniture di energia elettrica stabili e a lungo termine. I Paesi dell’OCSE, che in passato hanno costruito una rete elettrica interconnessa, robusta e diffusa, devono decidere se utilizzare al meglio questa infrastruttura o farla degradare con funzioni non previsti in sede di progetto e non in grado di sopportare, per mancanza d’investimenti ed innovazioni tecnologiche (smart rete, accumulo, produzione di vettori energetici, ecc.). Lo sviluppo accelerato delle rinnovabili, con sussidi, 6

agevolazioni normative e priorità di dispacciamento hanno caricato la rete oltre i limiti di progetto, con arresto di centrali per il carico di base a combustibili fossili e anche a qualche impianto idroelettrico e nucleare che non emettono gas ad effetto serra. Nei paesi dell’OCSE, spesso il costo delle nuove energie rinnovabili é considerato una variabile indipendente del sistema economico, con normative a favore delle rinnovabili e penalizzanti per le centrali convenzionali. Questi privilegi creano forti anomalie e asimmetrie di mercato e onerose perdite economiche per gli esercenti di centrali elettriche tradizionali. E’ fondamentale capire bene se questa anomalia del libero mercato é un fenomeno transitorio o é connesso al declino 7 industriale dell’Occidente, non in grado ad

investire in nuove infrastrutture e a guardare lontano.

Oggi i mercati dell’elettricità non sono liberi e non

funzionano e se la transizione ad un’economia a bassa

densità di carbone sarà lunga, saranno queste incertezze a

condizionare la fornitura energetica del futuro

Stato attuale dell’energia nucleare

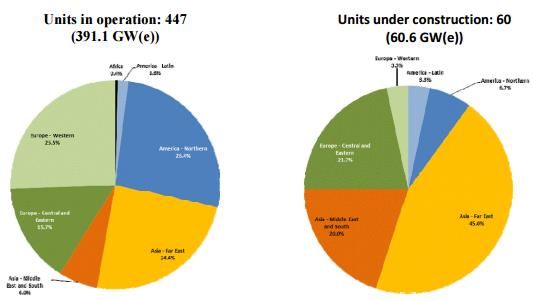

Il numero di reattori nucleari di potenza dichiarati

“funzionabili” a livello mondiale a luglio 2018 sono circa

450 , con una potenza di circa 390 GWe e fattori di carico

con valori tra 81% a oltre il 90% in USA.

Nel 2017, 2016, 2015 le centrali nucleari hanno fornito

rispettivamente 2506, 2477 , 2441 TWh di elettricità.

Produzione di energia nucleare

2017

La potenza nucleare netta é state nel 2017 e 2016 rispettivamente

di di 392 e 390 GWe. Energia elettrica generata nel 2017 e 2016 é

stata di 2506 e 2477 TWh . Dal al 2012 al 2017 un incremento di

160 TWh (oltre 20 unità da 1GWe) . 9

2016, Tot Lor 24930.2 TWh, Nuc 2612.8TWh;

2017, Tot Lor 25551.3 TWh, Nuc 2635.6 TWh

10La crescita globale di energia elettrica nel 2017 é dovuta 3/4

a Cina, India e Giappone., due to soaring generation in Iran. 11Produzione mondiale di elettricità per fonti - 1971-2016

La produzione di elettricità lorda, inclusi gli impianti di pompaggio

1213

IAEA

21%)

Luglio 2017

Estremo oriente 24.4% (in costr 45.3%). Medio oriente e Arabia

Saudita 6% (20%); Nord America 25% (6.7%); Europa 25.5 %

14

(2.2%); Europa-Russia 15.7 (21.2%) IAEA JULY 2017Numero di reattori nucleari disponibili a giugno 2018

Agosto 2018, Giappone in esercizio 9 PWR e 17 reattori sono in

fase di certificazione per il riavvio. US 99;FR 58;JP 42;CN 39;RU

15

37; KR 24; IN 22, CA 19; UA 15; UK 15; SE 8; ES 7; DE 7In aprile 2018, gli USA hanno

registrato il maggior numero di

reattori funzionanti (99) e

hanno generato (nel 2016 ) 805

TWh, seguiti da dalla Francia

con 58 reattori e con 384TWh. .

16Aliquota di

energia

nucleare

generata per

Paese. Nel

2015, la

Francia ha

raggiunto

circa il 77%

della

produzione

di elettricità

totale

17Dall'incidente di Fukushima del 2011 la maggior parte dei

reattori giapponesi é in attesa dell’autorizzazione di riavvio.

1819

20

La produzione nucleare in Asia è stata di 72 TWh in più rispetto

alla media del periodo 2011-2015.

Nel 2016 la produzione nucleare è stata più elevata in tutte le

regioni, tranne che nell'Europa occidentale e centrale, rispetto al

2011-2015

21Numero globale di chiusure di reattori nucleari permanenti a partire dall'8

Numero globale di reattori nucleari arrestati all'8

agosto 2017

agosto 2017

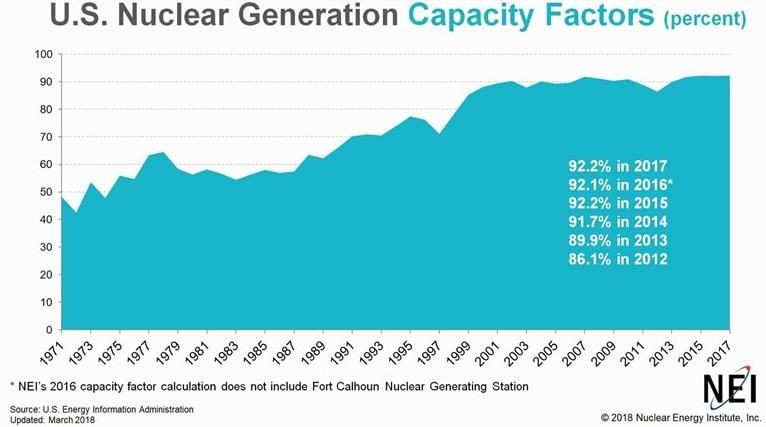

22I fattori di utilizzo (FU) si basano sulle prestazioni dei

reattori che hanno generato elettricità durante ciascun anno.

Essi hanno avuti significativi miglioramenti durante i primi 30

anni. Nel 2016 è stato dell'80.5%, dal 2000 si é raggiunto un

elevato livello mondiale di prestazioni dai reattori nucleari .

23I fattori di utilizzo hanno avuto un continuo miglioramento negli

ultimi 40 anni. Ad esempio, il 64% dei reattori ha raggiunto un FU >

all'80% nel 2016, rispetto al 24% del 1976, mentre solo l'8% dei

reattori aveva un FU < al 50% nel 2016, rispetto al 22% del 1976.

24Fattori di utilizzo per Aree geopolitiche. I risultati

raggiunti nel 2016 sono coerenti con quelli del periodo 2011-2015.

Gli scostamenti maggiori si sono registrati nelle regioni con un

numero minore di reattori.

2526

Il fattore medio di utilizzo rimane coerentemente alto durante tutta

la vita del reattore. Il fattore medio di utilizzo negli ultimi dieci anni

non mostra variazioni significative correlate all'età.

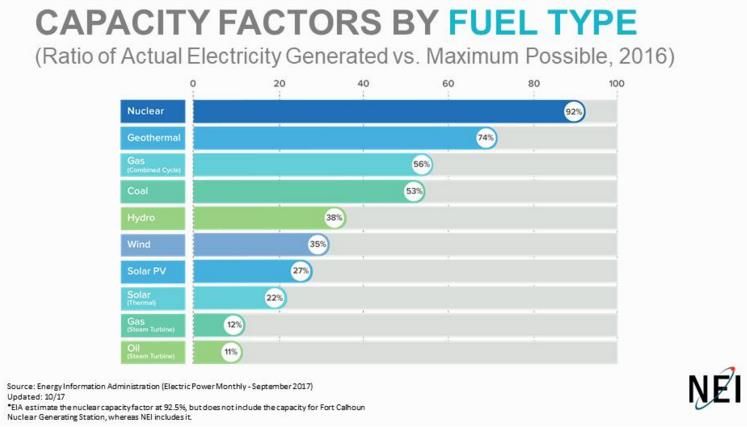

27I fattori di utilizzo per tipo di reattore nucleare

28Il fattore medio di utilizzo per eolico in Italia é 25%

29Esperienza operativa degli impianti nucleari di potenza é circa 17.000 anni reattore; i reattori nucleari operano in 30 Paesi+ Taiwan. L’apporto alla produzione globale di energia elettrica, nel 2016, é stato circa del 10.3% con una potenza globale installata pari a circa il 7% . Molti altri paesi, mediante la rete di trasmissione, usano in parte l’energia elettronucleare prodotta altrove: Italia e Danimarca ricevono quasi il 10% della loro elettricità dall'energia nucleare importata. Nel 2016 le centrali nucleari hanno fornito 2477 TWh di elettricità, rispetto ai 2441 TWh del 2015. Questo è il quarto anno consecutivo che la produzione nucleare globale è aumentata, con una produzione di 130 TWh in più rispetto al 2012 (1GW*24*365*0.9=7.9 TWh) 30

Circa 50 reattori nucleari di potenza sono attualmente in fase di costruzione in 13 Paesi: Cina, India, Emirati Arabi Uniti e Russia e solo 2 negli USA. Diecine di tipi di reattore sono in fase di progettazione nel mondo, di cui alcuni finalizzati alla cogenerazione nucleare e alla produzione rinnovabile di MeOH per riciclo di CO2 . Già 250 reattori di ricerca operano in 55 paesi e circa 180 reattori nucleari azionano navi e sottomarini nucleari. I reattori di ricerca sono fondamentalmente fabbriche di neutroni e sono utilizzati per la ricerca e la formazione, i test sui materiali o la produzione di radioisotopi per la medicina, la cura del cancro e per applicazioni industriali.

Quasi tutti i reattori di ricerca del mondo operano con

neutroni termici . La Russia afferma che il suo BOR-60 a

Dimitrovgrad (1969) è l'unico reattore di ricerca a neutroni

veloci. Verrà sostituito da un FNR, raffreddato a sodio e

multiuso (MBIR), che ha capacità di irradiazione 4 volte >

di quelle BOR, costruito nello stesso sito e in esercizio

negli anni 2020.

MBIR è un SFR, con 150 MWt e avrà una vita di 50 anni.

Sarà un reattore di ricerca multi-loop in grado di testare

refrigeranti (Pb, Pb-Bi e gas) e per prove sui materiali

stutturali e di contenimento, il combustibile MOX e per

chiudere il ciclo di combustibile utilizza il ritrattamento

pirochimico. A Dimitrovgrad, la NIIAR (Research Institute

of Atomic Reactors ) in ha già sviluppato e sperimentato un

32

impianto pilota.La carenza di reattori di ricerca a spettro veloce é sentita a livello mondiale per prove sperimentali sui combustibili, materiali strutturali e di contenimento per i FNR di Gen 4. Stati Uniti. Nel febbraio 2018 un disegno di legge bipartisan approvato dalla Camera dei Rappresentanti degli US autorizzò $ 2 miliardi per la costruzione di una “Sorgente di neutroni veloci basata su un reattore versatile, che funzionerà come struttura nazionale per i diversi utenti" entro il 2026. E’ chiaro che la chiave del nostro futuro é investire in R&D, formazione e conoscenza e su un uso equo e ecocompatibile delle risorse energetiche e delle materie prime: risorse umane, naturali, economiche e ambientali. 33

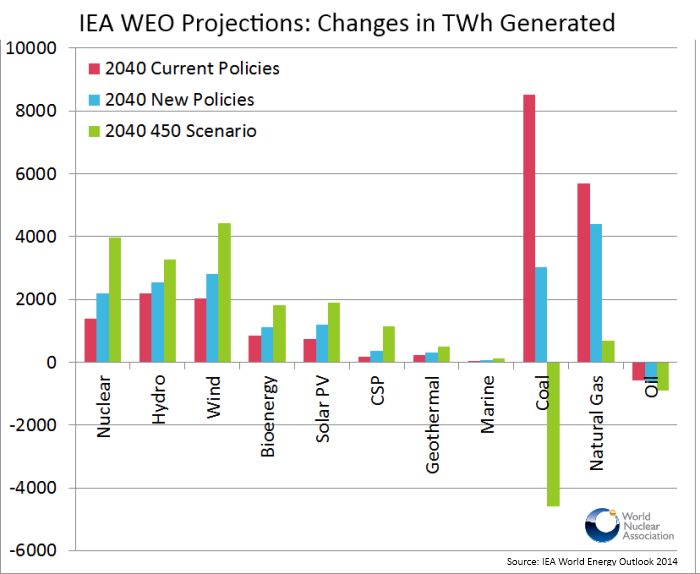

E’ difficile prevedere il mix per il 2050, perché dipenderà da progressi della scienza e dalla tecnologica, dalla crescita demografica e da scelte politiche ed economiche a livello mondiale. La popolazione mondiale, in luglio, ha superato i 7.5 miliardi e si avvia a circa 10 miliardi nel 2050. Già oggi 1.2 miliardi di persone aspirano ad avere servizi elettrici e circa 2.7 miliardi di persone desiderano cibi salubri, non disponendo attrezzature per la loro cottura. Uno dei compiti più difficili del 21° secolo é "Garantire l'accesso all’energia a prezzi accessibili, affidabili, sostenibile per tutti“. Punto fondamentale di “the 17 Sustainable Development Goals (SDGs) of the 2030 Agenda for Sustainable Development,” adottata a Settembre 2015 dall’United Nations Summit. 34

Per contestualizzare le previsioni del mix sono presi a

riferimento i tre scenari analizzati dall'IEA (Agenzia

Internazionale dell'Energia), in questa presentazione si fa

riferimento al lo scenario 450 IEA.

In detto scenario é definita una strategia di consumo

energetico coerente con la Cop 21 di Parigi di limitare

l’innalzamento della temperatura atmosferica (almeno)

entro 2°C, con concentrazione dei gas serra in atmosfera a

circa 450 ppm di CO2 .

Nel WEO-2016 , viene esaminato non solo lo Scenario 450

(compatibile con una probabilità del 50% di contenere

l’aumento di temperatura media globale) e viene proposto

l’uso di tecnologie di generazione a basse emissioni di

carbonio, sfruttando le sinergie e un’ analisi costo/benefici

35 .Il rapporto dell’IEA sul monitoraggio dei progressi energetici per il 2017 raccomanda un forte aumento nell'uso dell'energia nucleare per raggiungere questo obiettivo minimo previsto della COP 21 di Parigi. Lo scenario IEA 450 richiede un grande crescita e utilizzo di tutte le fonti energetiche a basse emissioni di carbonio, compresa l’energia nucleare . Per raggiungere l’obiettivo è necessaria una quota sempre maggiore di fonti a basse emissioni di carbonio e un uso molto ridotto e oculato dei combustibili fossili. La sinergia tra le fonti primarie potrà garantire la sicurezza dello approvvigionamento energetico e un’offerta di energia affidabile, economica, pulita e disponibile 24 ore su 24 e per 7 giorni la settimana. 36

37

38

39

Potenza prevista dall’IAEA, 2017

40Stime di generazione elettrica mondiale nel periodo 2015

(storico) al 2050, per fonte di energia (in miliardi di kWh)

chilowattora)

4110GW di potenza nucleare allacciata alla rete nel 2016, il più

alto incremento dal 1990; con una media nell’ultimo decennio di

circa 8.8 GW. Lo scenario 2SD (T= +2 °C temperatura media

globale) necessitano circa 20GW

42Detto rapporto rileva che la nuova capacità di generazione nucleare di 10 GWe del 2016 risulta il più alto apporto in termini di potenza nucleare dal 1990 e per lo scenario IEA 450 sono necessari incrementi annui di potenza di 20 GWe all'anno entro il 2025 per raggiungere l’obiettivi di +2 °C. Gli investimenti nella produzione di energia nucleare hanno raggiunto $ 21 miliardi nel 2015, però non sono sufficienti per raggiungere gli obiettivi dello scenario IEA 450, questo contrasta con i grandi investimenti di circa $ 313 miliardi in energie rinnovabili nel 2015. La World Nuclear Association (WNA) ha lancio il programma "Harmony”, che prevede un’aliquota nucleare del 25% nel mix elettrico per il 2050. Harmony é la visione dell'industria nucleare mondiale43

per assicurare una fornitura elettrica affidabile e a costi abbordabili , anche ai milioni di persone che ne sono esclusi. Harmony ha come obiettivo il triplicare la potenza istallata entro il 2050 e fornisce una struttura per l’azione, coinvolgendo gli azionisti principali a rimuovere gli ostacoli e favorire la crescita. Obiettivo 2050 25% aliquota globale di elettricità nucleare 1000 GWe nuova potenza nucleare L’obiettivo é soddisfare la domanda crescente di elettricità, senza normative coercitive, con un mix di fonti energetiche a basse emissioni di carbonio. 44

Programma Harmony

45Tassi di costruzione storici (GW all'anno) e requisiti futuri per

aver 1000 GWe di nuova costruzione nucleare entro il 2050 ,

secondo gli obiettivi di Harmony.

46Nel 2015, “the Nuclear Energy Agency (NEA)” dell'Organizzazione per la Cooperazione Economica e Sviluppo (OCSE) ha lanciato “the Nuclear Innovation 2050 (NI2050)”. Il suo scopo è quello di produrre una tabella di marcia per i principali programmi di ricerca prioritari e delle infrastrutture necessarie per sostenere il ruolo dell'energia nucleare, in modo che possa giocare un ruolo nel settore energetico del futuro a basse emissioni di carbonio. L'iniziativa NI2050 prevede una fase di indagine, una fase di roadmapping e una d'implementazione, che é stata completata nel 2017. La NEA ha già lanciato l'iniziativa Nuclear Innovation 2050 (NI2050). 47

Nel 2015 è stato firmato un accordo quadro tra l'AIEA e “the International Renewable Energy Agency (IRENA)” per la cooperazione nel settore della pianificazione energetica, allo scopo di migliorare l'efficacia e l'impatto delle pertinenti capacità di sviluppo e costruzione. L'accordo identifica diverse aree di cooperazione, tra cui lo scambio di informazioni, la condivisione di dati e metodologie, partecipazione a eventi di formazione e cooperazione su casi studio. Negli USA sta emergendo la sicurezza della fornitura elettrica e termica. Il settore nucleare globale ha la necessità di avere parità di condizioni sul mercato elettrico, processi normativi armonizzati e un semplice e efficace paradigma di sicurezza. 48

L’energia nucleare ed i combustibili fossili possono produrre energia DOVE e QUANDO necessita Non hanno il problema dell’accumulo . Sicurezza dell’approvvigionamento, costo?? Le energie variabili non gagantisco la sicurezza dell’approvvigionamento, ma necessitano il supporto di altri combustibili, con stocaggio del combustibile in sito per 90 giorni (carbone, petrolio e nucleare, idro) ( vedi USA), come avviene per le scorte di gas naturale, petrolio e prodotti petroliferi equivalenti (pari a 90 giorni di consumo interno medio giornaliero nell'anno precedente ) 49

REATTORI NUCLEARI

La vita dei reattori stimata inizialmente sui 30 anni è

passata agevolmente a 40 anni ed oltre. I reattori in

costruzione sono progettati per una vita di oltre 60 anni. Un

rettore nucleare deve essere :

• da un lato un manufatto immortale come un ponte

romano (Milvio), il Panteon, la vecchia diga di Assuan;

• dall’altro deve recepire i progressi della tecnologica e

dell’innovazione.

• Questo assimoro porta ad alti costi di capitale e tempi

di costruzione incerti.

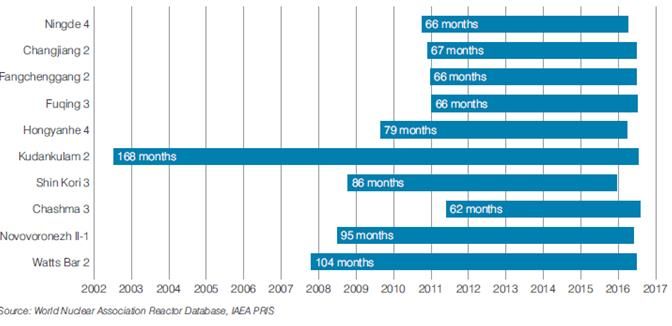

Tempi di costruzione. Le migliori prestazioni sui tempi

50

di

costruzione sono associate all’industria nucleare cinese.Le migliori prestazioni per i tempi di costruzione di quei reattori collegati alla rete nel 2016 sono tutti associati alla Cina. Cinque dei sei reattori costruiti nel più breve tempo sono stati costruiti in Cina, e il sesto, Chashma 3, è un Cinque dei reattori costruiti nel più breve tempo sono stati reattore progettato e costruito in Cina, costruito in Pakistan. Il tempo di costruzione elencato per Watts Bar 2 si basa sulla data di riavvio per la costruzione, nell'ottobre 2007. realizzati 5/6 in Cina,e il sesto, Chashma 3, è un reattore Il tempo medio di costruzione dei reattori collegati alla rete nel 2016 è stato di 74 mesi, superiore alla media dei cinque anni precedenti, ma è cambiato poco dal 2015. I tempi di costruzione sono rimasti al di sotto dei livelli precedenti al progettato e costruito dalla Cina in Pakistan. 2000. Il tempo medio di costruzione dei reattori collegati alla rete nel 2016 è stato di 74 mesi, é superiore alla media dei cinque anni precedenti, ma è cambiato poco dal 2015. La maggior parte dei reattori in costruzione oggi ha avuto inizio negli ultimi 10 anni. Le centrali nucleari di (Mochovce 3 & 4 (SK), avvio 2020; 2 unità a Khmelnitskiy (UA)) hanno avuto un periodo di costruzione più lungo . In Giappone, nel 2018 ben 9 PWR hanno avuto l’autorizzazione a ripartire. L’11 maggio 2018 é stata allaccia alla rete elettrica l’ottavo reattore nucleare, l’Unit 4 della centrale di Ohi della Kansai Electric Power Co. 51

Tempi di costruzione per i 10 reattori connessi alla rete nel 2016.

L’incremento di FU permettono all’impianto di generare maggiore

energia, con eventuali modifiche alle procedure operative e di

manutenzione e di risposta agli incidenti di DBA e SA

52Tempo medio dimaggior

costruzione per reattore in mesi a

partire dal 1981

53Nuova costruzione

Nel 2016 sia nel 1984 che nel 1985.

Reattori nucleari connessi alla rete e in shutdown.

Cinque dei dieci reattori connessi alla rete nel 2016 sono stati

allacciati alla rete 5 su 10 reattori in Cina, 1 in India, 1 in Corea

del Sud, 1 in Pakistan, 1 in Russia e 1 negli USA ( Watts Bar 2

iniziò 1973, sospesa costruzione 1985-2008, riinizio 2012.

5455

Reattori in costruzione nel mondo a fine 2016

56Numero di reattori nucleari in costruzione nel mondo a febbraio

2018: con 18 reattori in costruzione in Cina e solo 2 negli USA.

57Reattori in esercizio con inizio costruzione dopo il 1985

Nel 2016 sono state connesse alla rete 10 unità (altri 10 nel 2015)

e tre sono in shutdown. Questi valori non si vedevano dal 1990,

anche se inferiori dal picco di 30 reattori nel 1984 e 30 nel 1985.

58Reattori connessi alla rete o arrestati nel periodo 1980-

2016

59Numero di reattori nucleari pianificati in aprile 2018,

per paese

In data aprile 2018,

la Cina e la Russia

hanno il maggior

numero di reattori

nucleari previsti,

per un totale di 41

e 25 reattori.

A livello globale,

entrambi i Paesi

hanno un numero

relativamente alto

di di nuovi reattori

nucleari

funzionanti rispetto

ad altre nazioni.

60Capacità annunciata dagli Stati membri di iniziare a

realizzare impianti nucleare entro il 2030 e stime dell’IAEA

6162

Reattori Nucleari II e di III Generazione

Sono stai realizzati o in fase di realizzazione reattori come AP-1000,

System 80+, EPR, ABWR, VVER. Essi dovranno competere sul

libero mercato, sarà il mercato a stabilire il successo di questo o quel

tipo di reattore.

Vantaggi Svantaggi

• Non emettono gas • Alto costo di capitale

ad effetto serra

• Sfruttamento limitato del

• Costi del kWh combustibile (non

competitivi sostenibilità)

• Competitività economica

dipendente da Paese a

Paese 63I reattori termici oggi in commercio sono ottimizzati per produrre elettricita: rendimento di circa il 35-40% e un utilizzo di qualche percento della materia prima. I Reattori Nucleari di Piccola e Media taglia (SMRs) di III- IV Generazione hanno come obiettivo di progetto: un uso efficiente del combustibile nucleare e un pieno utilizzo del calore nucleare, in termini di potenza e di calore ad alta temperatura per applicazioni industriali . Essi hanno un ridotto costo capitale rispetto ai reattori in esercizio, possono essere localizzati vicino all’utilizzatore finale e in grado di generare energia elettrica e calore ad alta temperatura per l’industria di processo. Gli SMRs sono progettati su principi di sicurezza intrinseca, alta affidabilita e modularita; essi saranno costruiti completamente in 64

in officina, con componenti di qualita prodotti in tutto il

mondo, di facile assemblaggio e messa in opera, come già

avviene nel campo aeronautico. I primi prototipi di SMR

sono già in esercizio, con ottimi risultati .

La centrale

nucleare russa

galleggiante

“Akademik

Lomonosov”

65La centrale nucleare galleggiante russa é pensata come

una chiatta, con scafo simile ai rompighiaccio della

classe Taymir. Essa é lunga 144.4m, larga 30m, alta 10m,

con pescaggio 5.56 m e una stazza di 21500 t. E’

equipaggiata con due reattori di tipo PWR, i KLT-40S di

circa 150 MW termici ciascuno, già ampiamente provati in

campo navale. La centrale fornisce potenza fino a 70

MWe ( ad una città di circa 200000 abitanti), oltre a

fornire vapore anche per la desalinizzazione delle acque

salmastre e fornire energia alle piattaforme petrolifere

dell’area. Le strutture off-shore consistono nei due

reattori, le turbine a vapore, nelle piscine di stocaggio del

combustibile nucleare e dei rifiuti nucleari liquidi e solidi

(isola nucleare), le strutture onshore trasmettono la

66

potenza e il calore alle rispettive reti.La destinazione finale della piattaforma off-shore é il porto di Pewec e sostituirà il reattore nucleare di Bilibino (inizio anni 1960) che sarà fermato nel 2019. Il reattore KLT-40S utilizza uranio arricchito al 14.1 % , in rispetto delle norme dell’ IAEA sulla non proliferazione. Il combustibile verrà sostituito ogni 3 anni e la manutenzione avverrà ogni 12 anni nei cantieri del Baltico e la vita prevista é di 40 anni. In Cina, i reattori nucleari galleggianti di tipo PWR, sono programmati per entrare in servizio dopo il 2020 nel Mar Cinese Meridionale. Aree marittime contese, dove Pechino tenta di affermare una sovranità de facto. Il 30 ottobre 2015, gli Stati Uniti hanno inviato un cacciatorpediniere nelle acque contese tra le isole Spratly e le Paracel, a meno di 12 miglia nautiche da una delle isole67

artificiali che la Cina sta costruendo in quell'area. E’ in

discussione la libertà di navigazione, sostenuta dagli USA,

Regno Unito -Australia e dai Paesi riveraschi .

Inolte, la Cina già consuma benzina M85 (85% in volume

di MeOH) e sta costruendo a Shidaowan una centrale

equipaggiata con due HTR-PM, con potenza termica di 250

MW ciascuno. La potenza e il calore a alta temperatura

degli HTR-PM verrà utilizzato per la gassificazione del

carbone e per la sintesi del MeOH e suoi derivati.

Gli USA hanno grande esperienza di esercizio di reattori

in campo navale, ma non hanno in costruzione reattori

nucleari galleggianti. Sono impegnati nella progettazione

e costruzione di reattori nucleari di piccola taglia

facilmente trasportabili.

68Reattori Nucleari di II

Generazione

Le principali filiere di reattori nucleari in esercizio:

- PWR, Pressurized Water Reactor, 250 reattori

- BWR, Boiling Water Reactor, 91 reattori

- PHWR,o di tipo CANDU, 41 reattori

- GGR, Gas Grafite Reactors, MAGNOX e AGR ,

32 reattori e 13 RBMK

- FBE, MLFBR, Metal Liquid Fast Breader

Reactors, tipo Superphenix, 4 reattori SFR 69Reattori Nucleari di Generazione III+

I reattori nucleari di potenza di III Generazione (Gen III)

sono un’ evoluzione degli attuali reattori in esercizio.

Nel progetto sono incorporati gli sviluppi della tecnologia

nucleare e tutta l’esperienza operativa acquisita, che

permette una riconfigurazione dell’intero impianto, ma

senza innovare i principi di funzionamento.

I miglioramenti riguardano non solo l’area della tecnologia

del combustibile nucleare, dell’efficienza termica, della

sicurezza nucleare ma anche a una più lunga vita operativa

dell’impianto, con durata del recipiente in pressione di

almeno 60 anni,

70

Essi sono progettati in base alle normative della NRC (USNuclear Regulatory Commission (NRC): NRC regulation

based on CFR Part 52.9, che garantisce un più alto livello

di sicurezza, in quando i sistemi di spegnimento della

reazione di fissione, i sistemi di refrigerazione di

emergenza ed il sistema di contenimento sono progettati in

base a principi di sicurezza passiva o/e sicurezza intrinseca.

Il livello più alto di sicurezza richiede solo il piano di

emergenza all’interno della centrale, ma non un piano di

evacuazione, perché i sistemi di contenimento sono

progettati per resistere ad una eventuale fusione del

nocciolo ed ad attacchi esterni (impatto di aerei, attacco

terroristico, terremoti, tsunami, ecc).

I principali impianti già autorizzati e già in esercizio o in

fase di costruzione son i reattori come AP-1000, System

71

80+, EPR, ABWR, VVER-1000.C'è stata una chiara tendenza globale verso l'aumento dei

tempi di costruzione, ad essa hanno molto contribuito i

ritardi nella la costruzione dei primi reattori Gen III+.

I ritardi accumulati sui tempi di costruzione dell’impianto

EPR di Areva nel sito di Olikiluoto 3 (Finlandia) e di

Flamanville 3 (Francia) hanno portato al raddoppio dei

costi previsti dal progetto. Infatti l’impianto di Chooz B1

& B2, con potenza elettrica netta ciascuno di 1450 MWe,

sono stati allacciati alla rete elettrica nel 2000 e sono

costati circa € 2060 / kWe, mentre per l’EPR di

Flamanville il progetto prevedeva € 3700 / kWe ora ha

raggiunto circa € 6600 / kWe.

La società Areva ha pagato duramente il ritardo e gli

extracosti con la declassazione del reting: a Dicembre 2014

72

S&P ha declassato il rating a BB+ , a Marzo 2015 a BB- e aDicembre 2015, S&P lo ha portato a solo B (Condizioni

economiche e/o finanziarie impreviste, ridurranno probabilmente le

capacità e la volontà dell'obbligato, di adempiere).

7374

I 4 reattori AP1000 in costruzione negli USA hanno subito ritardi simili e onerosi extracosti. La costruzione dei due impianti in South Carolina é stata sospesa, mentre per le unità Vogtle B1 e B2 in Georgia, i lavori vanno avanti e é previsto che verranno allacciati alla rete rispettivamente a fine 2021 e fine 2022. L’Occidente ha dematerializzata molto la sua economia e ha avuto problemi di controllo della qualità del calcestruzzo utilizzato durante la costruzione delle fondazioni di Olikiluoto. Il Probema che pongo: siamo in grado di costruire un nuovo ponte Milvio senza le maestranze che avevano i romani? Oppure innoviamo le tecniche costruttive: con il pre-assemblaggio della strutture in calcestruzzo precompresso o l’uso di nuovi materiali 75e sfruttando meglio il progresso e l’innovazione tecnologica.

Cina 2018

Le prime centrali nucleari di

Gen III sono state avviate in Cina

Westinghouse Electric Company , China State Nuclear

Power Technology Corporation

In funzione (SNPTC)

la prima centrale nucleareediCNNC(China

terza generazione in Cina

National Nuclear Corporation) Sanmen Nuclear Power

Company Limited (SMNPC) hanno annunciato che alle ore

4.48pm del 30 giugno 2018, la prima centrale nucleare

AP1000 al mondo, situata a Sanmen nella provincia di

Zhejiang, é stata connessa alla rete elettrica.

Il 21 giugno 2018, il reattore ha raggiunto la criticità (cioè

si ha la prima reazione a catena di fissione). 76Il reattore verrà portato a piena potenza gradualmente,e sottoposto al programma di prove e verifiche per arrivare al 100% della potenza. La centrale nucleare Sanmen 1 è programmata per entrare in esercizio commerciale entro la fine di quest'anno. I nuovi reattori nucleari in Cina sono generalmente considerati in fase commerciale dopo un periodo di prova di almeno di 168 ore di funzionamento continuo a piena potenza. Il Presidente e CEO della Westinghouse , José Gutiérrez ha dicharato. “Today we witness our first AP1000 plant, Sanmen 1, began its process of generating electricity and providing our customers in China with safe, reliable and clean energy. This milestone would not have been possible without the constant collaboration and partnership with our China customer." 77

L’EdF), il 6 giugno 2018 ha annunciato che l’EPR (European Pressurized Reactor ) della centrale di Taishan ( Cina) ha raggiunto la prima criticità: avvio dell primo EPR al mondo . Successivamente, Taishan 1 è stata collegata alla rete elettrica con successo alle 17:59 del 29/06/18 . "Il successo della connessione alla rete della centrale nucleare di Taishan 1 è un momento storico per Framatome e per l'intera industria nucleare. È il risultato di anni di ingegneria realizzati dalla nostra azienda e una proficua collaborazione con il nostro cliente TNPJVC nonché con CGN e EDF, il nostro principale azionista e partner. Ora siamo concentrati sul supporto del nostro cliente all'inizio delle operazioni commerciali dell'unità 1. Rimaniamo inoltre pienamente coinvolti nel completamento 78 e nell'avvio di Taishan 2, Flamanville 3 e Olkiluoto 3 e nella

consegna di Hinkley Point C in UK. Tutti i progetti EPR

attuali e futuri beneficeranno anche della vasta esperienza

acquisita dai nostri team “, Bernard Fontana, CEO di Framatome.

Il mese di giugno ha rappresentato un punto di svolta

per il settore nucleare ed é stato un momento

entusiasmante per Westinghouse e Framatome – EdF.

Questi importanti risultati sono stati raggiunti perché il

cliente in Cina non compra “chiavi in mano” , ma ha

richiesto un forte partenariato e la collaborazione

continuativa tra i “nuclear vendors” e i clienti in Cina.

L’impianti nucleare di Hinkley Point C in UK, composto da

due EPR da 3200 MWe, fornisce il 7% dell'elettricità

dell’UK. I costi di costruzione saranno pagati dall'EdF e

per il 33.5% dalla “China General Nuclear, CGN” .

79Stimati sui tempi di costruzione dei primi Gen III+ 80

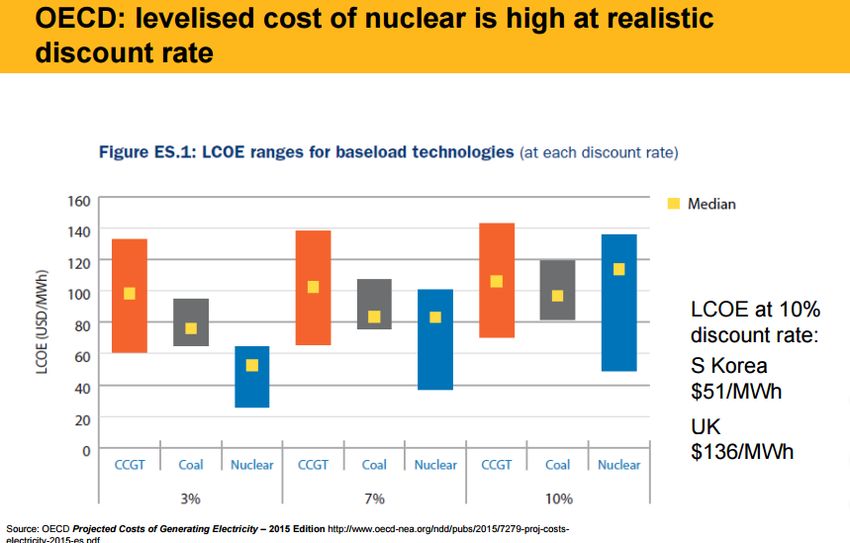

Costi previsti per Gen III

La NEA (OCSE) ha valutato i costi , “overnight cost” ,

per una centrale nucleare costruita nell'OCSE : é passato da

circa 1900 $ /kWe degli anni '90 a $ 3850 / kWe nel 2009 .

I costi di capitale dipendono fortemente dal tasso di sconto.

Nel rapporto dell’NEA del 2015, i costi previsti per la

generazione di elettricità variavano da $ 2021 / kWe in

Corea del Sud a $ 6215 / kWe in Ungheria.

Per la Cina si hanno costi da $ 1807 / kWe ai $ 2615 / kWe.

Calcoli parametri al variare del tasso di sconto per la

Corea si ha:

-Tasso di sconto un costo: 3% 7% 10%

- Costo generazione [$ / MWh ] 29 40 51

81LCOE at 3%: S. Korea 28.62 $/MWh UK 64.38 $/MWh

82Reattori nucleare di IV generazione (Gen IV)

L’energia nucleare ha fornito una produzione lorda

di elettricità pari a 839.7 GWh, circa il 25.8%

dell'elettricità prodotta nell'UE nel 2016.

Un suo sviluppo dipende dell’affermazione della

tecnologia nucleare di Gen IV: non solo nella produzione di

energia elettrica, ma nell’ uso di tutto il calore di fissione:

produzione di idrogeno, calore per desalinizzare le acque

salmastre e altre applicazioni industriali.

Le risorse disponibili garantiscono uno sviluppo durevole

per almeno un millennio: da 1 grammo di U-235 si ricava

la stessa quantità di energia prodotta da 2.55 tonnellate di

carbonio.

L’industria nucleare dovrà rispondere alla domanda dei

mercati energetici competitivi con:

➢ reattori nucleari con differenti spettri energetici e con

83taglie diversificate: piccola, media e grande;

➢ elementi di combustibile che usino in modo efficiente

la materia prima: l’uranio naturale, nuovi combustibili;

➢ chiusura del ciclo di combustibile, con gestione sicura

ed eco-compatibile delle scorie radioattive.

➢ In un FNR da 1 kg di uranio si possono estrarre circa

6500-6700 MWh contro i 40-55 MWh di un reattore

termico. Il combustibile già usato nei reattori termici o

quello da essi non utilizzabile può essere bruciato in un

reattore veloce. (Sfida: R&D e innovazione).

➢ E’ la fonte energetica primaria più importante e non

emette gas serra. L’impatto ambientale valutato con

l’analisi del ciclo di vita é paragonabile all’eolico e

all’idroelettrico.

➢ Il problema della sistemazione definitiva delle scorie

radioattive non é di natura tecnologica ma politica,

anche se bisogna ottimizzare la gestione delle scorie

radioattive a lungo termine.Il momento entusiasmante per Westinghouse e

Framatome – EdF é stato anche per alcuni di noi, che

hanno partecipato all’analisi di sicurezza ed é doveroso

ricordale i Colleghi scomparsi.

All’Analisi di Sicurezza Indipendente dell’AP 600 e

dell’AP 1000 hanno partecipato l’ENEL e l’Università di

Pisa, nell’ambito del ”presidio scientifico e tecnologico in

tema di energia nucleare” dichiarato dal Governo. A dare

gambe al presidio, con poche risore, ci ha provato:

Ing Paolo Fornaciari

Vice Direttore e Responsabile delle Attività Nucleari dell’ENEL

Il sottoscritto ha fatto parte del Comitato Scientifico sugli

Incidenti Severi dello ”Institut de Radioprotection et de

85

Sûreté Nucléaire, IRSN” (Francia) e ha collaboratoall’analisi dell’EPR. Nel 1994, i 6 Atenei Italiani

(POLIMI, POLITO, UNIRA1, UNIPI, UNIBO, UNIPA,

UNIPD) in cui erano e/o sono attivi i corsi di Laurea in

Ingegneria Nucleare, hanno costituito un Consorzio

Interuniversitario per la Ricerca Tecnologica Nucleare

(CIRTEN) per mantenere elevato il livello le conoscenze

nel settore nucleare

Prof Ing Giuseppe Forasassi

Presidente del CIRTEN

Grazie molto

e

Grazie molto per l’attenzione 86Puoi anche leggere