Emergenza coronavirus: conseguenze e possibilità di reagire

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Emergenza coronavirus: conseguenze e possibilità di reagire

Situazione: 24 settembre 2020 (modifiche ed integrazioni in verde)

Gentili clienti,

data la situazione cagionata dal coronavirus ricevete qui di seguito una sintesi aggiornata di tutte le

tematiche:

1. Nuovo pacchetto di stimoli all'economia del governo federale

Il 3 giugno 2020 il governo federale ha adottato un nuovo pacchetto di stimoli all’economia.

Qui sotto troverete i punti più rilevanti dal nostro punto di vista:

a. Riduzione dell’imposta sul valore aggiunto

Dal 1° luglio sino al 31 dicembre 2020 l’aliquota IVA sarà ridotta dal 19% al 16% e per

l’aliquota ridotta dal 7% al 5%.

ð Se lasciate invariati i vostri prezzi netti di vendita o riducete di conseguenza i vostri

prezzi lordi di vendita, la riduzione dell'aliquota IVA non avrà alcun effetto su di voi. Se

invece lasciate invariati i vostri prezzi di vendita lordi o aumentate di conseguenza i

vostri prezzi di vendita netti, potete introitare voi stessi il 100% della riduzione dell'IVA.

b. Bonus per figli a carico (Kinderbonus)

Ai genitori sarà riconosciuto un pagamento una tantum di 300 Euro per ogni figlio a carico.

Il bonus per i figli viene pagato indipendentemente dal reddito o dal patrimonio dei

genitori e dei figli e viene erogato insieme all’assegno per figli a carico (Kindergeld) con

ripartizione su 3 mesi (l’inizio non è ancora noto alla data odierna).. Il bonus sarà

compensato con la detrazione per figli a carico - Kinderfreibetrag - in sede della

dichiarazione dei redditi, e quindi avrà secondo stime attuali soltanto effetto sino a

concorrenza di un reddito imponibile di € 90.000,00; per le famiglie con un reddito

imponibile superiore, il bonus per i figli è, in fin dei conti, solo un gioco a somma zero. Il

bonus per i figli non viene però scomputato dal reddito di base, come ad es. Hartz IV.

c. Sgravio per genitori single

A causa dei maggiori costi di custodia dei figli, soprattutto per le famiglie monoparentali

in tempi di Corona, e delle spese che ne derivano, il contributo per le famiglie

monoparentali sarà aumentato per un periodo limitato di 2 anni dagli attuali € 1.908 a €

4.000 per gli anni 2020 e 2021 e quindi più che raddoppiato.

d. Premio per l’acquisto di veicoli elettrici

I premi per l’acquisto (sovvenzione statale diretta) per l’acquisto di veicoli elettrici a basso

impatto climatico ed ecologico saranno raddoppiati a € 6.000,00.

e. Aiuti ponte

Per gli imprenditori medi ed i lavoratori autonomi senza dipendenti è stato introdotto un

programma di aiuti ponte di un volume di 25 miliardi di Euro. Sono autorizzati a presentare

una richiesta relativa tutte le imprese, le organizzazioni, i lavoratori autonomi senza

dipendenti ed i liberi professionisti esercenti la loro attività come attività principale di tutti

i settori economici, a condizione che non abbiano i requisiti per beneficiare del Fondo di

Stabilizzazione Economica tedesco (WSF) e che siano stati costretti a sospendere la loro

attività completamente o in parti sostanziali a causa della crisi del Coronavirus (= crollo del

fatturato nei mesi di aprile e maggio 2020 congiuntamente di almeno il 60 percento

rispetto ad aprile e maggio 2019).

1

Secondo la definizione della UE, il richiedente non deve essersi trovato in difficoltà al 31

dicembre 2019.

L’aiuto ponte restituisce una quota dei costi fissi del

- 80 percento dei costi fissi in caso di un calo del fatturato di oltre il 70 percento,

- 50 percento dei costi fissi in caso di un calo del fatturato tra il 50 e il 70 percento,

- 40 percento dei costi fissi in caso di un calo del fatturato tra il 40 e meno del 50

percento,

registratosi nel mese per il quale viene domandato l’aiuto rispetto allo stesso mese

dell’anno precedente, sino ad un importo massimo di € 150.000 per tre mesi. Per le

imprese aventi sino a cinque dipendenti, il rimborso massimo ammonta a € 9.000 per tre

mesi e per le imprese con fino a dieci dipendenti a € 15.000 per tre mesi. Una

compensazione eccessiva sarà da restituire.

Le richieste di sostegno devono essere proposte tramite un commercialista (Steuerberater,

Wirtschaftsprüfer o vereidigter Buchprüfer), la proposizione della richiesta può avvenire a

partire dal 8 luglio 2020.

Le domande per il cd. aiuto ponte I (Überbrückungshilfe I) possono soltanto essere

presentate fino al 30/09/2020.

L’aiuto ponte viene ora prolungato (cd. Überbrückungshilfe II). In questo contesto saranno

ancora una volta migliorati i presupposti per il diritto alla presentazione della domanda e

l’entità del sussidio finanziario, cosicché ove ricorrano i presupposto possono approfittare

di questo sussidio anche le imprese non aventi diritto alla Überbrückungshilfe I.

Ora hanno anche diritto alla presentazione della domanda coloro che abbiano o

conseguito un crollo del fatturato di almeno il 50 % in due mesi consecutivi (a libera scelta)

nel periodo da aprile fino ad agosto 2020 rispetto ai rispettivi mesi dell’anno precedente

oppure un crollo del fatturato di almeno il 30 % nella media dei mesi da aprile fino ad

agosto 2020 rispetto allo stesso periodo dell’anno precedente. Gli importi massimi di €

9.000 ovvero € 15.000 dei sussidi riconosciuti alle PMI vengono aboliti completamente.

Un esempio per il calcolo del diritto alla proposizione della domanda è esposto

nell’allegato 6.

Inoltre sono state aggiornate le percentuali dei costi rimborsabili. L’aiuto ponte restituisce

ora una quota parte dei costi fissi del

- 90 percento dei costi fissi in caso di un calo del fatturato di oltre il 70 percento,

- 60 percento dei costi fissi in caso di un calo del fatturato tra il 50 e il 70 percento,

- 40 percento dei costi fissi in caso di un calo del fatturato tra il 30 e meno del 50

percento.

In sede della liquidazione saranno in futuro possibili sia erogazioni supplementari sia

richieste di restituzione.

La proposizione della domanda avviene anche nella nuova procedura tramite un “terzo

che verifica” (consulente fiscale, revisore contabile, esperto contabile, avvocato) - come

prima in una procedura completamente digitalizzata.

Le domande potranno prevedibilmente essere proposte a partire da ottobre 2020.

2Alla data odierna partiamo dal presupposto che - ove siano soddisfatti i presupposti -

l’aiuto ponte II potrà essere domandato anche se è già stato domandato l’aiuto ponte I,

perché l’aiuto ponte I ha permesso il rimborso dei costi fissi dei mesi di giugno, luglio ed

agosto, mentre l’aiuto ponte II è finalizzato al rimborso dei costi fissi per i mesi di

settembre, ottobre, novembre e dicembre.

f. Posti di formazione

Un bonus di € 2.000 sarà concesso alle piccole e medie imprese se nonostante la crisi del

coronavirus non riducono il numero dei loro apprendisti.

g. Ammortamento a quote decrescenti

Viene reintrodotto per gli anni 2020 e 2021 l’ammortamento a quote decrescenti per

usura di beni mobili pari al 25 percento all’anno.

h. Contributi previdenziali

I contributi previdenziali saranno limitati fino al 2021 ad un massimale del 40 percento,

quindi non sono da aspettarsi aumenti dei contributi previdenziali per datori di lavoro e

dipendenti fino al 2021.

i. Modernizzazione della normativa IRES

Al fine di migliorare le condizioni di concorrenza per le imprese, la normativa IRES sarà

modernizzata tra l’altro mediante un modello d’opzione per l’imposta sui redditi delle

società per le società di persone e l’aumento del fattore riduttivo dei redditi da attività

commerciale, industriale e artigiana a quattro volte la base imponibile per l’IRAP.

2. Dipendenti

a. Sussidio per lavoro ad orario ridotto

Per quel che concerne il sussidio per lavoro ad orario ridotto rimandiamo alla ns. sintesi in

allegato 1.

b. Rimborso in base alla legge tedesca per la protezione dalle infezioni (IFSG)

L’ispettorato sanitario può a norma del § 29e § 30 IFSG mettere delle persone in

quarantena. Se l’interessato è malato, valgono le regole in tema di prosecuzione del

pagamento della retribuzione in caso di malattia. Coloro che vengono precauzionalmente

messi in quarantena senza essere malati hanno in virtù della legge diritto ad un’indennità

per la perdita di guadagno in ragione della loro retribuzione netta. Dell’indennità si fa in

un primo momento carico il datore di lavoro; entro tre mesi, egli può richiedere in base al

§ 56 IFSG una domanda di rimborso degli importi erogati.

c. Agevolazioni nel contesto del certificato di inabilità al lavoro

Un certificato medico può essere rilasciato a seguito di un’anamnesi telefonica per un

massimo di 7 giorni, una settimana; una proroga telefonica è possibile se la malattia

continua a progredire leggermente e non vi è alcun sospetto di infezione da coronavirus.

Il certificato viene inviato a mezzo posta.

3d. Protezione dei dati

Informazioni sulla protezione dei dati per quanto riguarda il trattamento dei dati personali

da parte del datore di lavoro nel contesto della pandemia da coronavirus sono disponibili

sul sito

e. Licenziamento di dipendenti

Un’opzione è certamente anche il licenziamento di dipendenti o la rinuncia al rinnovo di

contratti di lavoro a tempo determinato. Tuttavia, questo passo deve essere ben pensato,

perché se la crisi sarà terminata , analogicamente alla Cina, dopo pochi mesi, vi potrebbero

mancare proprio questi lavoratori. In linea generale vi preghiamo di discutere la questione

dei licenziamenti con un giuslavorista, poiché i licenziamenti espressi sono efficaci solo ove

ricorrano determinati presupposti.

f. Sussidio di disoccupazione

La durata di erogazione del sussidio di disoccupazione sarà prolungata, e precisamente di

tre mesi e per tutti coloro il cui diritto scadrebbe tra il 1° maggio e il 31 dicembre 2020.

g. Promozione dell’istituzione di posti di lavoro in home office

Secondo l’informazione fornita dal Ministero federale per l'Economia e l’Energia (BMWi),

le piccole e medie imprese (PMII, ted. KMU) e aziende artigiane possono da subito

ottenere sussidi finanziari se creano entro breve tempo posti di lavoro in home office. Sono

rimborsati sino al 50 percento dei costi di una consulenza di supporto da parte di

un’impresa di consulenza autorizzata dal BMWi. Il programma promozionale “go-digital”

del BMWi prevede a tal fine una speciale procedura rapida e non burocratica:

Le PMI e le aziende artigiane che vogliono approfittare della promozione devono dapprima

cercare attraverso la mappa dei consulenti un’impresa di consulenza nella loro regione e

stipulare con essa un contratto di consulenza. A partire da questo punto, l’impresa di

consulenza si occupa di tutti i steps ulteriori per le imprese: dalla proposizione della

domanda di concessione della promozione alla messa in atto di provvedimenti su misura

sicuri sino all’impianto di posti di lavoro in home office:

https://www.innovation-beratung-

foerderung.de/INNO/Navigation/DE/Karten/Beratersuche-go-

digital/SiteGlobals/Forms/Formulare/beratersuche-go-digital-formular.html

3. Garanzia della liquidità

a. Assunzione di costi di consulenza cagionati dalla crisi del coronavirus

Il 3 aprile 2020 è entrata in vigore una direttiva modificata in tema di promozione del

know-how imprenditoriale per imprese colpite da Corona (BAnz AT 02.04.2020 B5).

Il contributo ammonta per tute le PMI colpite dall’emergenza Corona al 100 percento dei

costi di consulenza fatturati. I costi di consulenza massimi ammissibili ammontano per

questi casi a 4.000 Euro. Oltre all’onorario, i costi di consulenza ammissibili comprendono

anche spese anticipate e spese di viaggio del consulente, ma non l’IVA.

Il contributo viene erogato direttamente all’impresa di consulenza.

4La proposizione della domanda avviene online, alla domanda sono da accludere tutte le

fatture di consulenza rilevanti:

per la domanda cliccare per qui

Volentieri vi forniremo appoggio in caso di questioni concernenti la proposizione della

domanda.

b. Canoni di locazione

Se a causa dell’attuale emergenza coronavirus non siete più in grado di pagare i vs. canoni

locativi correnti (p. es. canone di locazione per un negozio), avete la facoltà d sospendere

i pagamenti unilateralmente appellandovi all’emergenza coronavirus, perché in caso di

canoni locativi arretrati per il periodo dal 1° aprile sino al 30 giugno 2020, attualmente è

fatto divieto al locatore di disdire il vs. contratto di locazione. Avete poi tempo sino alla

fine di giugno 2022 per saldare questi canoni arretrati. Il locatore può chiedere per i canoni

di locazione arretrati interessi annui del 4%. Tuttavia i locatori hanno il diritto di far

verificare giudizialmente se per i loro locatari in questione sussistano i presupposti per la

sospensione dei pagamenti.

Importante: vi raccomandiamo urgentemente di contattare previamente il vs. locatore se

avete l’intenzione di sospendere il pagamento dei canoni locativi, affinché possa essere

trovata una soluzione consensuale per entrambe le parti.

c. Aiuti immediati per imprese e liberi professionisti

Per quel che concerne gli aiuti immediati rimandiamo alla ns. sintesi in allegato 5.

d. Crediti bancari

Attualmente sono a disposizione i seguenti programmi creditizi:

i. Tutte le imprese

Tutte le imprese stabilite che esistono da almeno cinque anni possono chiedere un

prestito imprenditoriale della KfW Kreditanstalt für Wiederaufbau - Istituto di cre-

dito per la ricostruzione). Per le imprese più giovani che non esistono ancora da cin-

que anni è disponibile il prestito di start-up ERP (European Recovery Program).

L’importo di prestito massimale ammonta a seconda del tipo di impresa a 1 mi-

liardo di Euro. Vengono offerti periodi di rimborso vari sino a 5 anni. Con un tale

prestito possono essere finanziati i progetti nel territorio nazionale mediante messa

a disposizione di liquidità e finanziamento del magazzino merci (=mezzi operativi) e

finanziamento degli investimenti in immobilizzazioni materiali, Asset Deal e Share

Deal (=investimenti). Per mezzi operativi sono da intendersi tutti i costi correnti.

Essi includono ad esempio i canoni di locazione per locali ad uso ufficio o commer-

ciale ed i costi del personale.

ii. Medie e grandi imprese

Le medie e grandi imprese possono far ricorso ad un prestito per la crescita erogato

dalla KfW. Vengono offerti finanziamenti a partire da un importo creditizio di 25 mi-

lioni di Euro. Se si comprova un corrispondente fabbisogno di liquidità, l’importo

creditizio massimale è illimitato. La KfW partecipa in questo contesto al finanzia-

mento secondo modalità consuete nel mercato a condizioni uguali a quelle prati-

cate da altri finanziatori. Mediante il prestito possono essere finanziati investimenti

o cd. mezzi operativi.

5Importante: Le imprese dovrebbero ora contattare attraverso la loro banca di fiducia, la

KfW o la LFA (Centro regionale di sviluppo). Vi raccomandiamo di farlo il più presto

possibile, poiché è da aspettarsi un numero considerevole di domande del genere alle

banche. Attualmente si prevede un tempo di evasione delle pratiche di due o tre

settimane. In determinate circostanze può essere opportuno chiedere un differimento

d’imposta per questo periodo, se a breve termine scadono pagamenti d’imposta

significativi.

Prima di recarvi in banca, vi consigliamo i seguenti preparativi, per i quali vi affiancheremo

naturalmente fornendovi consulenza:

a. Preparazione di un piano di liquidità, idealmente basato su vari scenari (ad es.

abolizione delle restrizioni di viaggio già a fine marzo (scenario I) e abolizione delle

restrizioni di viaggio solo a fine maggio (scenario II).

b. Determinazione del fabbisogno di risorse finanziario in tutti gli scenari simulati; si

consiglia di fare la pianificazione sino alla fine dell’anno per tener conto di lacune di

finanziamento ritardate.

c. Comunicazione con la vs. banca di fiducia e, se del caso, richiesta di una linea di

credito in conto corrente per un periodo limitato, che copra lo scenario “worst case”.

d. Chiarimento se il lavoro ad orario ridotto sia ragionevole e, in caso affermativo, se

ciò debba essere tenuto considerazione nella pianificazione della liquidità.

e. Raccolta dei documenti necessari:

- per prestiti sino a 3 milioni di Euro, la KfW non richiede documenti (di rischio);

documenti sono soltanto necessari per la banca di fiducia,

- per prestiti tra 3 milioni di Euro e 10 milioni di Euro sono da presentare alla KfW gli

ultimi due bilanci d’esercizio o l’ultimo bilancio d’esercizio e il conto economico

gestionale al 31/12/2019; anche in questo caso la banca di fiducia può chiedere

documenti diversi,

- per prestiti di oltre 10 milioni di Euro è necessaria anche per la KfW la

documentazione di pianificazione completa.

Importante: Siccome le negoziazioni con la banca riguardano la sfera di rischio

imprenditoriale, siete voi stessi a dover condurre queste negoziazioni, a firmare di pugno

proprio i corrispondenti elementi probativi ed a trasmetterli alla banca dopo averli

soggetti ad un esame critico. Il compito nostro si limita qui alla redazione dei calcoli e alla

consulenza in occasione dei preparativi.

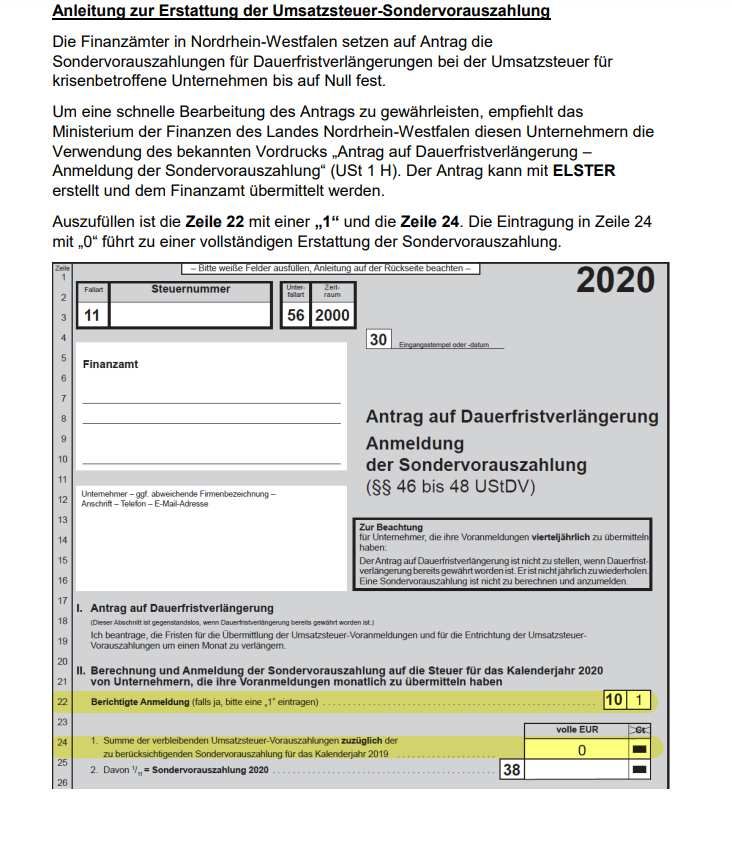

e. Rimborso dell’acconto IVA straordinario 2020

Per le imprese colpite dalla crisi del coronavirus esiste la possibilità di ottenere, dietro

apposita domanda, il rimborso dell’acconto IVA straordinario 2020 già versato; la proroga

permanente delle scadenze per la presentazione delle dichiarazioni ai fini degli acconti

IVA continua a sussistere. Attualmente il rimborso è ufficialmente possibile in Baviera, in

Assia e in Renania Settentrionale-Vestfalia, ma partiamo dal presupposto che entro breve

anche gli altri länder concederanno il rimborso.

Gli uffici imposte raccomandano di utilizzare al tal fine la domanda di proroga permanente

delle scadenze (vedasi allegato 3)); volentieri ci occupiamo per voi della compilazione.

Importante:

Il Ministero delle Finanze della Baviera ha precisato la possibilità introdotta di farsi rim-

borsare a partire dal 31/03/2020 l’acconto IVA straordinario sottolineando che questo

6provvedimento è soltanto previsto per le imprese che sono direttamente e in misura non

irrilevante colpite dalla crisi del coronavirus. In occasione della domanda di rimborso

dell’acconto IVA straordinario è quindi da dimostrare che l’impresa richiedente è colpita

direttamente e in misura n on irrilevante dalla crisi del coronavirus e necessita perciò di

questa misura di sostegno alla liquidità. La dimostrazione può essere scaglionata a se-

conda del grado in cui il ramo in cui opera l’azienda è colpito, vale a dire nel caso di un

costruttore di stand fieristici basta in linea di massima indicare il ramo, mentre nel caso di

un farmacista devono essere fornite indicazioni più precise.

Per le domande già presentate, gli uffici imposte chiederanno successivamente in casi non

ovvi una corrispondente giustificazione dell’impatto della crisi sull’impresa richiedente.

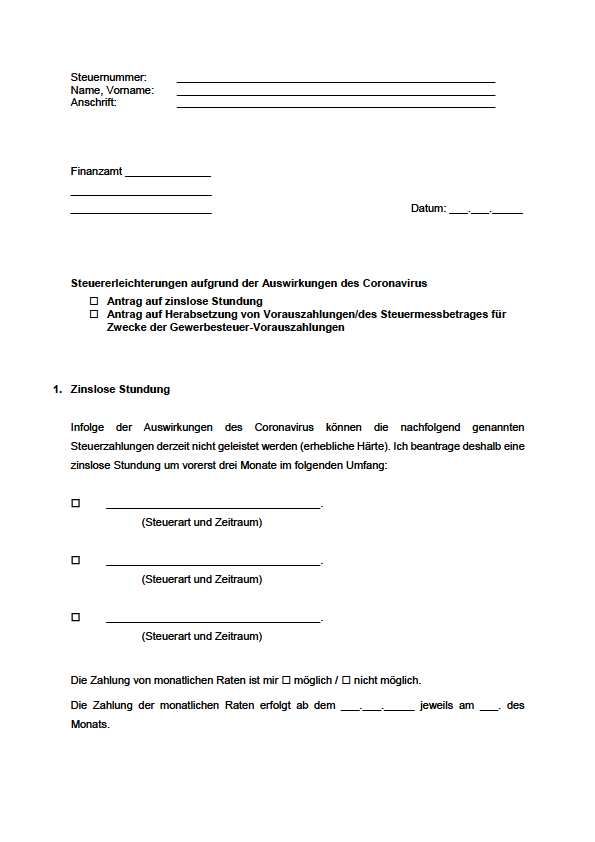

f. Differimento dei pagamenti d’imposta, moratoria sull’esecuzione, stop agli interessi

passivi

Secondo una comunicazione delle autorità fiscali supreme dei laender federali del 19

marzo 2020 sono ora possibili, dietro apposita domanda, un differimento senza interessi

di imposte scadute o che verranno a scadere nonché domande di riduzione di acconti

d’imposta con rimando ai gravami provocati dall’emergenza Corona per attualmente tre

mesi (alla domanda andrebbe acclusa una breve motivazione scritta, sono sono necessari

giustificativi dettagliati in termini di valore). Attualmente è possibile il differimento dei

seguenti tipi d’imposta:

- Einkommensteuer (IRPEF)

- IRES

- Gewerbesteuer (IRAP), - dipende dal comune

- IVA

Decorso il differimento di tre mesi sarà all’occorrenza da proporre una nuova domanda di

differimento. Raccomandiamo perciò urgentemente di predisporre prima della proposi-

zione della domanda di differimenti una pianificazione della liquidità fino al 31/12/2020.

Attenzione: Le ritenute sui redditi di lavoro dipendente e le ritenute sui redditi di capitale

non possono essere differite, perciò il differimento viene rigettato (§ 222, terzo e quarto

periodo AO - T.U. delle imposte sul reddito). Ciò vale anche per casi cagionati dal corona-

virus. Qui può essere proposta una domanda di sospensione dell’esecuzione con motiva-

zione esauriente; tuttavia, per tale domanda non valgono necessariamente gli presuppo-

sti agevolati di concessione che per gli aiuti fiscali immediati.

Le domande di differimento di imposte che verranno a scadere oltre il 31 dicembre 2020

sono da motivare separatamente.

Gli uffici imposte rinunceranno inoltre nel caso di soggetti d’imposta colpiti dall’emer-

genza corona sino al 31 dicembre 2020 a provvedimenti esecutivi in relazione ad imposte

arretrate, e per il periodo dal 19 marzo sino al 31 dicembre 2020 non saranno stabilite

soprattassa di mora. Anche qui il gravame economico cagionato dal coronavirus è da

esporre per iscritto da parte del soggetto d’imposta.

Ciò è particolarmente importante per i liberi professionisti e le piccole imprese, che a tal

fine dovrebbero contattare il loro ufficio imposte. Volentieri proporremo per voi le

domande relative.

Non è ancora chiaro quali effetti ciò avrà sull’IVA e sulla ritenuta sui redditi di lavoro

dipendente. È in discussione che l’IVA sarà da dichiarare e da versare solo

trimestralmente, indipendentemente dall’importo.

7Attualmente è disponibile un modulo degli uffici imposte in Baviera per il differimento

d’imposta (vedasi allegato 2). A ns. avviso potete comunque tentare di utilizzare questo

modulo anche per domande da proporre in altri laender federali, se essi non hanno ancora

un proprio modulo. Secondo le ns. informazioni è attualmente possibile un differimento

senza interessi per tre mesi; vi preghiamo però di tener conto nella vs. pianificazione della

liquidità che i pagamenti saranno da effettuare fra tre mesi.

g. Contributi previdenziali in caso di continuazione dell’attività

Dietro proposizione di un’apposita domanda, in caso di emergenza finanziaria dovuta alla

crisi del coronavirus non sono da versare per un periodo transitorio contributi

previdenziali. Su richiesta del datore di lavoro può invece essere concesso il differimento

dei contributi sino al mese di maggio 2020. Ciò significa che con la busta paga di maggio

scadono in data 27/05/2020 in un colpo solo i contributi complessivi per marzo 2020,

aprile 2020 e maggio 2020.

Presupposto per la concessione del differimento è che vengano sfruttate prioritariamente

altre possibilità di sgravio, come il sussidio per lavoro ad orario ridotto, il ricorso a crediti

ecc.

Importante: Si tratta attualmente soltanto di una possibilità di differimento sino a maggio

2020, e quindi solo di un provvedimento a breve termine, ad esempio sino al momento

dell’erogazione dei prestiti. I contributi previdenziali differiti sono secondo le informazioni

attualmente disponibili da restituire nel mese di maggio. Se intendete proporre una

domanda di differimento, vogliate tenerne conto nella pianificazione della vostra liquidità.

Le nove Berufsgenossenschaften (enti antinfortunistici di categoria) concedono anche

delle agevolazioni di pagamento in caso di difficoltà di assolvere i contributi. Presso le

Berufsgenossenschaften si possono anche proporre delle domande di differimento ecc.

(vedasi più avanti). Importante: Le Berufsgenossenschaften fanno presente che devono

essere stati emessi gli avvisi contributivi per il 2019.

Anche la Künstlersozialkasse (Ente di assicurazione per gli artisti) prevede per i suoi

membri agevolazioni di pagamento tipo il differimento senza interessi dei contributi e degli

acconti contributivi, in un primo momento sino al 30/06/2020.

Al momento in cui sia prevedibile che i compensi soggetti a contributi dell’anno corrente

sono per effetto del coronavirus notevolmente inferiori a quelli dell’anno precedente, gli

acconti contributivi mensili potranno essere ridotti dietro apposita domanda. La domanda

in forma di lettera informale con indicazione della somma dei compensi soggetti a

contributi attesi per il 2020 e breve giustificazione può essere proposta per mail

all’indirizzo abgabe@kuenstlersozialkasse.de o telefonicamente.

h. Rivendicazione per le microimprese e i lavoratori autonomi

La Camera d’Industri a e di Commercio propugna attualmente l’istituzione di un fondo per

soddisfare le richieste delle microimprese e dei lavoratori autonomi. Non è ancora stato

deciso nulla.

i. Aiuti fiscali per la gastronomia

Il governo federale ha deciso di ridurre l’imposta sul valore aggiunto per pasti nel settore

della ristorazione a partire dal 1° luglio 2020 sino al 30 giugno 2021 dall’attuala 19%

all’aliquota ridotta del 7%.

8j. Compensazione forfettaria di perdite con utili realizzati nel 2019

I contribuenti colpiti direttamente e in misura non irrilevante dalla crisi del coronavirus (di

regola si può partire dal presupposto che il contribuente sia colpito dalla crisi ove gli ac-

conti d’imposta per il 2020 siano stati ridotti a Euro zero e il contribuente confermi di

aspettare per il periodo di riferimento degli acconti 2020 a causa dell’emergenza corona-

virus una somma negativa dei redditi di un ammontare non irrilevante) che sono soggetti

a IRPEF o IRES e per i quali non è ancora avvenuto l’accertamento d’imposta per il 2020

hanno in linea di principio la facoltà di chiedere entro i limiti di tempo di cui al § 37 co. 3

terzo periodo EStG una riduzione degli acconti d’imposta stabiliti per il 2019. Una previ-

sione e documentazione adeguata di siffatte perdite nel caso specifico risulta proprio nella

situazione attuale spesse volte difficile, data l’incertezza dell’andamento economico. Per

questo motivo le domande di riduzione degli acconti d’imposta per il 2019 potranno essere

evase per tutti gli interessati in modo facilitato tramite la compensazione delle perdite

2020 determinate in maniera forfettaria; la presentazione di documenti dettagliati conti-

nua comunque ad essere possibile. La compensazione delle perdite 2020 forfettariamente

determinate ammonta al 15 percento del saldo degli utili e/o dei redditi da locazione e

affitto utilizzate come base per la determinazione degli acconti d’imposta per il 2019. Può

essere dedotto un importo fino a EUR 1.000.000 o, in caso di accertamento congiunto dei

coniugi, fino a EUR 2.000.000. (Comunicazione del Ministero federale delle Finanze del 24

aprile 2020)

4. Lavoratori autonomi

a. Legge per la protezione dalle infezioni

I lavoratori autonomi la cui attività o il loro studio sono sospesi durante una quarantena

imposta possono a norma del § 56 IFSG domandare presso l’autorità competente un

“indennizzo delle spese aziendali non coperte che continuano a maturare in una misura

adeguata”.

Vogliate tener presente che la Legge per la protezione dalle infezioni non è applicabile ove

il governo decida ad esempio la chiusura generale di negozi e attività. In questo caso

difetta il presupposto del provvedimento concreto riferito al caso singolo.

b. “Sussidio per lavoro ad orario ridotto” per lavoratori autonomi

Il sussidio per lavoro ad orario ridotto è finalizzato a prevenire licenziamenti di massa.

Pertanto è ovvio che non esiste un sussidio per lavoro ad orario ridotto per i lavoratori

autonomi. Sono loro stessi a doversi occupare del rispetto dei contratti per mantenere la

loro situazione reddituale.

Regole diverse potrebbero valere in caso di versamento volontario all’assicurazione contro

la disoccupazione da parte del lavoratore autonomo. Non è ancora stato deciso nulla al

riguardo.

c. Fondo di emergenza e protezione sociale di base per i lavoratori autonomi

Il ministro federale del Lavoro ha annunciato che saranno istituiti fondi di emergenza per

i lavoratori autonomi. Il denaro di questi fondi dovrà essere utilizzato per coprire i costi

correnti dell'attività.

Inoltre si intende agevolare l'accesso dei lavoratori autonomi e dei piccoli imprenditori alla

protezione di base.

9d. Contributi all’assicurazione contro le malattie

In base al diritto vigente è possibile in caso di riduzioni del redditi un allineamento dei

contributi all’assicurazione legale contro le malattie. Per il calcolo dei contributi si

presuppone sempre un reddito minimo di attualmente 1.061,67 Euro, anche se il

lavoratore autonomo ha un reddito inferiore o addirittura alcun reddito.

In caso di variazione dei redditi in ragione di più del 25 percento, i lavoratori autonomi

assicurati presso la cassa malattia legale che esercitano la loro attività a titolo di attività

principale possono chiedere già oggi una riduzione contributiva alla loro cassa malattia.

Tuttavia, la riduzione del reddito da lavoro autonomo deve essere comprovata. I moduli

sono disponibili presso le casse malattia. Allo stato attuale, una domanda di riduzione dei

contributi ha soltanto effetto a partire dal mese successivo a quello in cui è stata proposta

la domanda.

Se siete assicurati presso una cassa malattia privata, dovete informarvi voi stessi.

Attualmente non vi sono regole generali a questo riguardo.

5. Rapporti contrattuali

a. Diritti di risarcimento in caso di affari andati a monte (parola chiave: forza maggiore)

Se gli adempimenti contrattuali non possono essere assolti, è raccomandabile raggiungere

un accordo comprovabile con il partner commerciale, ove necessario consultando

previamente un legale. Purtroppo non vie è una risposta generale in questo settore.

b. Possibilità in caso di fallimento delle catene di fornitura

Se volete compensare i fallimenti nella vostra catena di approvvigionamento a breve o

lungo termine, la competente Camera di Commercio Estero (AHK) può aiutarvi con la sua

network.

6. Varie

a. Eventi professionali

Al seguente link trovate ragguagli e raccomandazioni d’azione dell’istituto Robert Koch del

governo federale in tema di eventi professionali:

https://www.rki.de/DE/Content/InfAZ/N/Neuartiges_Coronavirus/Risiko_Grossveranstal

tungen.pdf?__blob=publicationFile

b. Viaggi d’affari

Non appena questo tema diventerà di nuovo interessante, anche l’elenco dei Paesi

dell’Associazione Internazionale del Trasporto Aereo (IATA) sul sito

www.iatatravelcentre.com può fornire importanti informazioni sul traffico aereo con i

singoli Paesi.

Vi raccomandiamo assolutamente di informarvi previamente anche presso il Ministero

degli Esteri tedesco o, se trattasi di fiere, presso la Messe AG tedesca.

c. Obbligo di informare i clienti/i dipendenti

La Bundeszentrale für gesundheitliche Aufklärung (Centro federale per l’Educazione alla

Salute - BZgA) fornisce sul sito www.infektionsschutz.de rapidamente infografiche e

suggerimenti per l’igiene in sei lingue da scaricare gratuitamente.

10d. Obblighi del datore di lavoro in caso di sospettato contagio con coronavirus nell’azienda

Se tra i collaboratori della vs. azienda si manifestano sintomi della malattia Covid-19, i

dipendenti colpiti devono immediatamente essere istruiti a stare lontani dal luogo di

lavoro. I dipendenti risultati positivi al test Covid-19 dovrebbero informarne il loro datore

di lavoro (per il momento non vi è un obbligo in tal senso) e non devono assolutamente

recarsi al luogo di lavoro. Soltanto nelle ipotesi definite al § 8 della legge per la protezione

dalle infezioni il datore di lavoro è tenuto a segnalare il caso al competente Ufficio d’Igiene.

e. Corona-Phishing-Mail

Attualmente anche i cybercriminali sfruttano le possibilità di trarre vantaggio dalla parola

chiave Corona. Si consiglia di accertarsi, se si ricevono e-mail con informazioni su Corona,

che non si trati di phishing mail.

f. Sospensione dell’obbligo di presentazione della domanda di apertura della procedura

d’insolvenza

Il parlamento federale tedesco ha deciso la sospensione dell’obbligo di presentazione

della domanda di apertura della procedura d’insolvenza e dei divieti di pagamento fino al

30 settembre 2020. Fanno eccezione i casi in cui l'insolvenza non è dovuta agli effetti della

pandemia di Covid-19 o in cui non vi è la prospettiva di rimuovere un’illiquità che si è

verificata. Per un periodo transitorio di tre mesi è inoltre sospeso il diritto dei creditori di

chiedere l'apertura di una procedura di insolvenza. Probabilmente sarà possibile

mediante ordinanza prorogare fino al 31 marzo 2021 la sospensione dell'obbligo di

chiedere l'apertura della procedura d’insolvenza e la regolamentazione sul del motivo

dell'apertura della procedura di insolvenza in caso di domande proposte da parte dei

creditori.

g. Assolvimento tassa compensativa

Il ZBFS (Centro per le famiglie e gli affari sociali in Baviera) fa presente che i datori di lavoro

hanno la possibilità di domandare una proroga delle scadenze per la denuncia e

l’assolvimento della tassa compensativa. I datori di lavoro che hanno regolarmente più di

venti posti di lavoro sono obbligati ad assumere un numero prescritto di persone

gravemente disabili o a pagare una corrispondente tassa di compensazione. Il termine per

la dichiarazione relativa è ora il 30/06/2020 (invece del 31/03/2020). Per ulteriori

informazioni consultate il sito:

https://www.bayreuth.ihk.de/blueprint/servlet/resource/blob/4746328/3d1636555933

6e4720cfe6deeee1d594/fristverlaengerung-entrichtung-der-ausgleichsabgabe-data.pdf

11Allegato 1

Emendamento della normativa in tema di lavoro ad orario ridotto causa Corona

Sussidio per lavoro ad orario ridotto a causa del coronavirus

Il diritto al sussidio per lavoro ad orario ridotto (Kurzarbeitergeld) presuppone in linea di massima che

il taglio dell’orario di lavoro sia causato da un evento inevitabile o da motivi economici (§ 96 SGB -

Codice di assicurazione sociale - III). Ciò è ad esempio caso ove le forniture vengano a mancare e la

produzione deve quindi essere ridotta. Un evento inevitabile si verifica ad esempio anche in caso di

chiusura di aziende in base a provvedimenti tutelativi statali. Secondo le pubblicazioni più recenti della

Bundesagentur für Arbeit (Agenzia federale per il lavoro), anche il coronavirus costituisce in linea di

massima un motivo per il lavoro ad orario ridotto. Se sussistano i presupposti per l’erogazione del

Kurzarbeitergeld decide la competente Agenzia per il lavoro. Questa prestazione deve essere

domandata dal datore di lavoro.

Presupposti per l’erogazione del Kurzarbeitergeld (Kug)

I presupposti cumulativi per l’erogazione del Kurzarbeitergeld (cd. Kug) sono:

1. si deve trattare di una notevole perdita di lavoro con perdita della retribuzione, cioè:

1.1. cagionata da cause economiche o da un evento inevitabile

nel caso di specie: coronavirus),

1.2. di natura transitoria,

1.3. inevitabile e

1.4. nel rispettivo mese di calendario (periodo per il quale spetta il diritto all’erogazione) almeno un

terzo (il 10% secondo il nuovo progetto di legge - Corona) dei dipendenti occupati nell’azienda

(per valutare se per azienda sia da intendersi anche una singola stabile organizzazione occorre

una verifica del caso singolo) è interessato da una perdita della retribuzione (modifica sostanziale

transitoria del normale orario di lavoro) di rispettivamente oltre il dieci percento della loro retri-

buzione mensile lorda (rinuncia totale o parziale ai saldi negativi del monte ore - Corona).

2. Rapporti di lavoro soggetti ad assicurazione sociale

Secondo la situazione attuale non è possibile domandare il sussidio per lavoro a tempo ridotto per

lavoratori a retribuzione marginale (minijobber) e lavoratori occupati a breve durata. Essi non

pagano contributi previdenziali agli enti competenti.

Se attualmente i minijobber non possono più essere occupati del tutto e non percepiscono alcuna

retribuzione, deve comunque essere trasmesso un certificato contributivo zero alla Minijob-Zen-

trale.

Tuttavia, per i minijobber, così come per gli altri lavoratori dipendenti, esiste ora la possibilità di

un pagamento straordinario esente da contributi pari a € 1.500,00. Questo pagamento straordina-

rio non viene considerato nel calcolo del massimale annuo di € 5.400,00.

Importante: Ciò vale per un accordo stipulato a causa e durante le crisi del coronavirus e se il

pagamento straordinario viene pagato in aggiunta alla retribuzione comunque dovuta.

Vi raccomandiamo di far verificare siffatti accordi in anticipo da noi per quanto riguarda i loro ef-

fetti in sede della ritenuta sui redditi di lavoro dipendente e dell’assicurazione sociale.

12Allegato 1

Attenzione: I minijobber che sono in grado e disposti a lavorare possono chiedere al datore di

lavoro di continuare a pagare la loro retribuzione se l’attività aziendale è temporaneamente so-

spesa a causa di casi di malattia COVID-19. Questa è la sfera del rischio operativo del datore di

lavoro.

Il datore di lavoro ha soltanto la possibilità di disdire il contratto o di raggiungere un accordo con

il dipendente interessato. Si raccomanda contattare a questo proposito un giuslavorista.

Il personale in via di formazione professionale è in linea di massima da escludere dal lavoro ad

orario ridotto. Se non esiste alcuna possibilità di occuparli, come nel caso della chiusura

dell’azienda, può eventualmente essere stabilita anche per questa cerchia di persone l’erogazione

del sussidio per lavoro ad orario ridotto. Prima della proposizione della domanda si raccomanda di

verificare i casi concreti.

Nel caso di gruppi di persone particolari come pensionati, studenti universitari o persone soggette

a contribuzione previdenziale all’estero (vedasi anche più avanti il punto casi speciali) è necessaria,

prima della proposizione di una domanda infruttuosa, un’apposita verifica.

Volentieri vi forniremo appoggio in occasione della verifica del diritto alla proposizione della do-

manda per il personale in via di formazione o per gruppo di persone speciali.

Excursus: Per i minijobber ed i lavoratori occupati a breve durata può essere proposta in caso di

malattia una domanda di rimborso nella cd. procedura U1 (malattia pagata) o, se sussistono i pre-

supposti, una domanda di rimborso in base alla legge per la protezione dalle infezioni.

Se il minijobber lavora a causa della crisi del coronavirus più del solito, superando così la cd. soglia

di guadagno marginale di 5.400,00 Euro all’anno, ciò non pregiudica la sua qualificazione come

minijobber, in quanto la crisi del coronavirius è considerata un evento imprevedibile. Per il periodo

transitorio dal 1° marzo 2020 fino al 31 ottobre 2020, la soglia di guadagno può secondo l’infor-

mazione attualmente fornita dalla Minijob-Zentrale essere superata cinque volte.

Anche per i lavoratori occupati a breve durata esistono agevolazioni. Un’attività dipendente eser-

citata esclusivamente nel periodo dal 01/03/2020 sino al 31/10/2020 è anche considerata di breve

durata ove sia limitata ad un periodo massimo di 5 mesi o 115 giorni lavorativi.

Nonostante la crisi è però importante documentare tutto debitamente per una futura ispezione

fiscale.

La Minijob-Zentrale concede ai datori di lavoro colpiti differimenti o rateizzazioni dei pagamenti

senza vincoli burocratici. Ciò riguarda sia i datori di lavoro che hanno già domandato differimento

del pagamento contributivo sia quelli che si sono messi in contatto con la Minijob-Zentrale solo

dopo aver ricevuto il sollecito di pagamento in caso di riaddebito da parte sua.

3. Accordo con dipendenti

Se il contratto di lavoro o il contratto collettivo vincolante non contiene una revisione in tema di

lavoro ad orario ridotto, deve essere stipulato con i dipendenti interessati un accordo in merito

all’introduzione dell’orario ad orario ridotto. Ciò perché la riduzione dell’orario lavorativo costitui-

sce una modifica del contratto d’assunzione bilaterale.

IMPORTANTE: Per motivi della responsabilità, siffatti accordi devono essere predisposti da un le-

gale. Il commercialista può soltanto fornire attività d’appoggio in questo contesto. Volentieri vi

raccomandiamo un legale che parla anche inglese e italiano.

Nell’allegato 4 è riportato un modello per il consenso dei dipendenti destinato all’Agenzia per il

lavoro. Tuttavia, secondo l’informazione fornitaci dal giuslavorista, questo accordo non basta per

13Allegato 1

introdurre il lavoro ad orario ridotto in modo giuridicamente vincolante. Esiste un rischio di re-

sponsabilità per il datore di lavoro in caso di procedimento giudiziario davanti a un tribunale del

lavoro.

4. Denuncia scritta del lavoro ad orario ridotto sul modulo:

https://www.arbeitsagentur.de/datei/anzeige-kug101_ba013134.pdf

5. presso la competente Agenzia per il lavoro come segue:

https://con.arbeitsagentur.de/prod/apok/metasuche/suche/dienststellen?in=arbeitsagenturen

6. Previo utilizzo delle ore di lavoro straordinario accumulate ed eventualmente delle ferie

Una novità nell’ambito del sussidio per lavoro ad orario ridotto è che secondo le informazioni

attualmente disponibili devono preliminarmente essere azzerate le ore straordinarie accumulate.

Si tratta qui però soltanto di ore straordinarie per le quali in base a quanto pattuito tra il

dipendente e il datore di lavoro ossia in base al contratto collettivo vigente può anche essere

concesso un conguaglio in tempo libero.

Prima della proposizione della domanda di erogazione del sussidio per lavoro ad orario ridotto

deve inoltre essere statuita da parte del datore di lavoro la fruizione delle ferie residue dell’anno

precedente.

Se ciò valga anche per le ferie già autorizzate che, ad esempio, sono in programma nel mese di

settembre, non è ancora certo.

Anche la questione in quale misura il datore di lavoro debba statuire la fruizione delle ferie

dell’anno corrente per cogenti motivi aziendali (nel caso in commento: coronavirus), non è ancora

stata decisa. Secondo le informazioni attualmente disponibili potrebbe essere statuita la fruizione

di circa il 50 % delle ferie dell’anno corrente. In ogni caso saranno da usufruire le ferie eccedenti i

giorni spettanti in virtù della legge ossia le ferie riportate dall’anno precedente.

Il recupero di ore straordinarie lavorate e la fruizione delle ferie andrebbero previamente

concordati per iscritto con il dipendente, a meno che il contratto di lavoro o un’eventuale contratto

collettivo non contenga una previsione del genere. Altrimenti la prova della sussistenza dei

presupposti per la domanda di erogazione del sussidio per lavoro ad orario ridotto non può essere

prodotta adeguatamente.

In allegato 4 si trova il facsimile dell’agenzia per il lavoro per un accordo tra datore di lavoro e

dipendenti.

Calcolo/Ammontare del sussidio per lavoro ad orario ridotto

Il sussidio per lavoro ad orario ridotto si calca in base alla retribuzione netta persa. I dipendenti

occupati ad orario ridotto percepiscono in linea di principio il 60 percento della retribuzione netta

forfetizzata. Se almeno un figlio a carico vive nel nucleo familiare, il Kurzarbeitergeld ammonta al 67

percento della retribuzione netta forfetizzata persa. La durata massima di erogazione ammonta in virtù

della legge a 12 mesi. Per coloro che lo percepiscono per un orario di lavoro ridotto di almeno il 50

percento, il Kurzarbeitergeld aumenterà a partire dal quarto mese di erogazione al 70 percento ovvero

al 77 percento per i nuclei familiari con figli a carico ed a partire dal settimo mese di erogazione all’80

percento ovvero 87 percento per i nuclei familiari con figli a carico - per un periodo massimo sino alla

14Allegato 1

fine del 2020. Inoltre, i lavoratori dipendenti che lavorano ad orario ridotto in tutti i settori hanno dal

1° maggio fino alla fine del 2020 la possibilità di guadagnare un reddito aggiuntivo fino all’ammontare

totale del loro precedente reddito mensile, che non sarà soggetto a detrazioni.

Nota: Volentieri calcoliamo per voi il Kurzarbeitergeld per i dipendenti interessati.

Integrazione del sussidio per lavoro ridotto

Il datore di lavoro può pagare degli importi integrativi del Kurzarbeitergeld, che secondo il nuovo

progetto di legge sono in gran parte esenti d’imposta. L’esenzione d’imposta vale in base alla legge per

gli importi integrativi “fino all’80 percento della differenza tra il reddito normale e il reddito effettivo”

e per il periodo dal 01/03/2020 0sino al 31/12/2020.. Sinora gli importi integrativi erano soltanto esenti

da contributi all’assicurazione sociale.

Nota pratica: Se sono già stati erogati importi integrativi esenti da contributi ma imponibili, essi devono

in linea di massima essere corretti successivamente in base al § 41c co. 1 primo periodo n. 2 e secondo

periodo EStG.

Se il datore di lavoro non può più correggere la ritenuta sui redditi di lavoro dipendente applicata, ad

esempio perché nel frattempo il rapporto di lavoro è cessato, la rettifica avviene in sede di

accertamento dell’IRPEF.

Vi preghiamo di contattarci a questo proposito, perché i pagamenti integrativi sono stati pattuiti

individualmente in base ad accordo e l’illustrazione di tutte le alternative esulerebbe dal quadro della

presente newsletter.

Pagamento straordinario alternativo

Invece dell’integrazione del sussidio per lavoro ad orario ridotto esiste ora anche la possibilità di un

pagamento straordinario esente da contributi previdenziali pari a € 1.500,00, che prima valeva

soltanto per il settore dell’assistenza infermieristica. L’accordo relativo accordo deve essere stato

stipulato comprovatamente. Una reinterpretazione di un pagamento integrativo del sussidio per

lavoro ad orario ridotto in un pagamento straordinario non è possibile.

Importante: Ciò vale per un accordo stipulato a causa e durante le crisi del coronavirus e se il paga-

mento straordinario viene pagato in aggiunta alla retribuzione comunque dovuta.

Vi raccomandiamo di far verificare siffatti accordi in anticipo da noi per quanto riguarda i loro effetti

in sede della ritenuta sui redditi di lavoro dipendente e dell’assicurazione sociale.

Novità a causa di Corona: Inoltre dovrebbero essere rimborsati al datore di lavoro i contributi

previdenziali dei dipendenti che percepiscono il Kurzarbeitergeld che egli deve assumere da solo anche

in caso di “normale” lavoro ad orario ridotto. Si tratta qui soltanto della quota parte dei contributi

previdenziali a carico del datore di lavoro, riferita alla retribuzione fittizia che sarebbe da erogare

invece del Kurzarbeitergeld. Rimborsabile è quindi l’80% della differenza tra retribuzione effettiva (i.e.

retribuzione ridotta pagata dal datore di lavoro, eventualmente anche 0) e retribuzione teorica (da

pagare senza lavoro ad orario ridotto).

Nota: Non sono da versare contributi all'assicurazione contro la disoccupazione. Ciò nonostante i

lavoratori continuano ad essere assicurati contro la disoccupazione.

Termini e durata del Kurzarbeitergeld

15Allegato 1

L’inizio del Kurzarbeitergeld dipende dalla ricezione della denuncia del lavoro ad orario ridotto da parte

della competente Agenzia per il lavoro.

Nota: Volentieri vi forniamo appoggio in occasione della redazione di questa denuncia.

Il Kurzarbeitergeld può essere concesso per una durata massima di dodici mesi per ogni azienda.

Eventualmente i termini saranno ancora modificati a causa di Corona. Attualmente non esiste ancora

una presa di posizione nel merito. I regolamenti che dovranno servire da base giuridica entreranno

prevedibilmente soltanto in vigore nel mese di aprile 2020 ed avranno per il momento validità sino alla

fine del 2020.

Nota: In considerazione della limitata durata di erogazione del Kurzarbeitergeld (max. 12 mesi),

potrebbe essere opportuno far fronte ala perdita di lavoro cagionata dal coronavirus in un primo

momento attraverso provvedimenti interni (p. es. lavori di riparazione e di manutenzione,

aggiornamento e perfezionamento professionale, ferie aziendali, riduzione del monte ore),

proponendo solo alla metà di aprile 2020 una domanda di erogazione del sussidio per lavoro ad orario

ridotto.

Casi speciali

Una verifica nel caso specifico è necessaria in riferimento ad agevolazioni per l’erogazione del

Kurzarbeitergeld nell’ambito della somministrazione di manodopera.

Nel caso che un dipendente percepisca altre prestazioni, come p.es. risarcimenti, malattia pagata o

altre prestazioni sociali sostitutive, il pagamento del Kurzarbeitergeld passa per questo dipendente in

secondo piano.

Per i rapporti di lavoro con rilievo transfrontaliero vale quanto segue:

Il diritto a prestazioni come l’indennità giornaliera in caso di malattia (Krankentagegeld) e

Kurzarbeitergeld è disciplinato dalla legislazione dello Stato comunitario competente, vale a dire dello

Stato in cui i lavoratori dipendenti sono precedentemente stati coperti dall'assicurazione sociale. Si

regola si tratta dello Stato di occupazione. Il telelavoro transitorio a causa dell’emergenza coronavirus

non comporta una modifica del diritto applicabile nell’assicurazione sociale. I dipendenti rimangono

coperti dall'assicurazione sociale nello stesso Stato di prima.

I dipendenti distaccati in Germania sono quindi soggetti al sistema di assicurazione del loro paese di

distacco.

I pendolari transfrontalieri verso la Germania possono perciò ricevere Kurzarbeitergeld in caso di

riduzione del tempo di lavoro nell’impresa tedesca .

Ai pendolari transfrontalieri dalla Germania è applicabile la legislazione dello Stato di occupazione.

Preghiamo di informarci se avete dipendenti di questo tipo. In quel caso potremo valutare per i vs.

caso specifico i presupposti del lavoro ad orario ridotto.

16Allegato 2 17

Allegato 3 18

Allegato 4 19

Allegato 5

Prospetto sintetico degli aiuti immediati

Osservazione preliminare: Gli aiuti immediati a fondo perduto sono destinati a colmare strozzature di liquidità che minacciano l’esistenza del richiedente a causa

della crisi del Coronavirus (una strozzatura di liquidità si verifica ove a seguito della pandemia del Coronavirus i redditi correnti derivanti dall'attività aziendale

prevedibilmente non sono sufficienti a colmare nei tre mesi successivi alla richiesta i debiti costituiti dagli oneri correnti materiali e finanziari (ad es. canoni di

locazione per locali ad uso commerciale, canoni d’affitto, rate di leasing). Il subentro di una tale strozzatura è anche da confermare dal richiedente nella domanda

di erogazione, tuttavia non avviene una verifica dell’esistenza di una strozzatura nell’ambito della domanda. Non è comunque escluso che vengano effettuate

verifiche a campione o verifiche dopo il superamento della crisi e che gli aiuti d’urgenza richiesti ingiustificatamente debbano essere restituiti. Non è (più) richiesto

che al fine di colmare la strozzatura di liquidità vengano impiegati mezzi liquidi privati e altri (= anche aziendali)..

ð Nella domanda andrebbe confermato in maniera credibile che esiste una strozzatura di liquidità che minaccia l’esistenza del richiedente e che egli o i

suoi soci non dispongono di altri mezzi liquidi per superare questa strozzatura di liquidità. Inoltre va tenuto presente che gli aiuti immediati disponibili in

parallelo vengono compensati tra loro.

Ecco una panoramica degli aiuti immediati attualmente disponibili. Per quanto riguarda la domanda come il numero di lavoratori debba essere calcolato nel caso

di posti part-time, è secondo le informazioni in ns. possesso finora solo la Baviera che ha pubblicato una tabella di conversione per personale part-time e minijob

su base di 450 Euro in equivalenti a tempo pieno, ma è da presumere che questa tabella valga anche per gli altri laender federali:

Dipendenti sino a 20 ore = fattore 0,5

Dipendenti sino a 30 ore = fattore 0,75

Dipendenti oltre 30 ore = fattore 1

Dipendenti su base 450 Euro = fattore 0,3

Importante:

1. Si deve trattare di difficoltà economiche insorte a seguito del coronavirus. Il richiedente non deve aversi trovato in difficoltà economiche prima del 11 marzo

2020. Proposizione della domanda: possibilmente in via elettronica; la minaccia dell’esistenza ovvero la strozzatura di liquidità dovute al coronavirus sono da

confermare. Le dichiarazioni false possono costituire una frode in materia di sovvenzioni e portare a conseguenze in base al diritto penale.

2. La domanda di aiuto immediato federale può spesso essere presentata insieme alla domanda di aiuto immediato dei singoli länder federali.

3. Presupposto per l’aiuto immediato è l’esistenza di almeno una stabile organizzazione nel rispettivo land (ciò vale anche per le stabili organizzazioni di imprese

straniere nel territorio tedesco).

4. Gli aiuti immediati dei länder federali vengono concessi o in aggiunta all’aiuto immediato federale o ad integrazione di quest’ultimo.

20Allegato 5

5. Siccome i programmi di aiuti immediati cambiano continuamente, vi raccomandiamo di informarvi prima della proposizione della domanda sulla rispettiva

homepage o di contattare il ns. studio.

Land federale Aiuti immediati Proposizione mediante vale per Homepage

Governo - sino a 5 lavoratori: € 5.000,00 Modulo pdf Microimprese e lavoratori Bund

federale autonomi

- sino a 10 lavoratori: € 15.000,00

Baviera - sino a 5 lavoratori: € 5.000,00 Procedura online Imprese e liberi professionisti Bayern

- sino a 10 lavoratori: € 7.500,00

https://www.stmwi.bayern.de/soforthilfe-

- sino a 50 lavoratori: € 15.000,00 (il 31 marzo 2020 previsto corona/

aumento a € 30.000,00),

- sino a 250 lavoratori: € 30.000,00 (il 31 marzo 2020 previsto

aumento a € 50.000,00),

Baden- - sino a 5 lavoratori: € 9.000,00 Modulo pdf e upload su bw-soforthilfe.de Imprese commerciali, industriali Baden-

Wuerttemberg o artigianali, imprese sociali, Württemberg

- sino a 10 lavoratori: € 15.000,00

lavoratori autonomi senza

- sino a 50 lavoratori: € 30.000,00 dipendenti, liberi professionisti

Berlino Attualmente non esistono propri aiuti immediati, ma - - Berlin

solamente finanziamenti ponte infruttiferi fino a € 500.000,00

con una durata fino a 2 anni

Brandenburgo - sino a 5 lavoratori: 9.000,00 € Modulo pdf Imprese commerciali, industriali Brandenburg

o artigianali e liberi professonisti

- sino a 15 lavoratori: 15.000,00 €

- sino a 50 lavoratori: 30.000,00 €

- sino a 100 lavoratori: 60.000,00 €

Brema A seconda della strozzatura di liquidità esposta fino a 5.000 Modulo pdf Microimprese con meno di 10 Bremen

dipendenti e fatturato annuo di

Euro. In casi singoli giustificati fino a max. 20.000 Euro dietro

meno di 2 milioni di Euro,

esibizione di idonei giustificativi. lavoratori autonomi senza

dipendenti e liberi professionisti

Amburgo - Lavoratori autonomi senza dipendenti: 2.500,00 € Atrraverso la Homepage Piccole e medie aziende e liberi Hamburg

professionisti

- sino a 10 lavoratori: 5.000,00 €

- sino a 50 lavoratori: 10.000,00 €

21Puoi anche leggere