Indicatore di accessibilità e analisi del mercato low cost in Europa n 4 - Unioncamere Lombardia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CERTET

Centro di Economia

regionale, dei trasporti

e del turismo

Unioncamere Lombardia

Indicatore di accessibilità

e analisi del mercato low cost in Europa

n° 4

Orario invernale 2007/08

Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 2

Sommario

1 Executive summary 3

2 Indicatore di accessibilità low cost – inverno 2007 4

3 Analisi del mercato low cost: gli aeroporti 7

3.1 Le città e i network 8

3.2 Le città italiane 14

3.3 Focus su Milano 19

4 Analisi del mercato low cost: le compagnie 21

Ranking dei vettori 21

Allegato metodologico 28

Introduzione 28

Note metodologiche 30

Allegato statistico 32

La metodologia utilizzata nel presente lavoro è

stata sviluppata su incarico di Unioncamere

Lombardia. La presente ricerca è stata realizzata

da un’équipe diretta da Roberto Zucchetti,

coordinatore dell’area trasporti del CERTeT,

formata da Giuseppe Siciliano e Oliviero Baccelli.

2

Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 3

1 Executive summary

Il rapporto presenta un’analisi del mercato del trasporto aereo low cost in Europa per la stagione

invernale 2007/08, basata sui programmi operativi delle compagnie, relativi alla prima settimana di

dicembre 2007.

Æ Il mercato low cost evidenzia i primi segnali di maturità, con una leggere diminuzione

rispetto all’estate 2007: esso oggi rappresenta il 26% dell’offerta di trasporto aereo in Europa in

termini di posti e il 20% in termini di voli, mentre nell’estate 2007 l’incidenza era del 30% (posti) e 22%

(voli), e nell’inverno 2006/07 del 25% (posti) e 18% (voli). E’ evidente come anche il segmento low

cost risenta della stagionalità tipica del settore, rafforzata dal fatto che i mercati più rilevanti a livello

europeo per questa tipologia di voli (le tratte internazionali da e per la Gran Bretagna e da e per la

Germania) siano quelle più soggette a questo fenomeno di contrazione del mercato nel periodo

invernale.

Æ Si conferma l’assoluta centralità di Londra che, grazie soprattutto all’elevata concentrazione di

offerta a basso costo su Stansted, Luton e Gatwick (le basi principali di Ryanair ed easyJet), risulta

l’area metropolitana con i migliori collegamenti low cost a livello interno europeo. Barcellona e Milano

emergono come seconda e terza fra le aree metropolitane a forte vocazione per questo mercato in

Europa, con incrementi assoluti molto interessanti dell’indicatore di accessibilità low cost. Milano ha

registrato un + 64% di offerta di voli di questo tipo nell’arco di 12 mesi.

Æ A livello europeo le aree di Parigi, Berlino e Madrid risultano fra le più dinamiche per tassi di

sviluppo dei traffici low cost nel corso degli ultimi sei mesi. Anche quella italiana è una realtà dinamica,

e oltre a Milano, esprime territori – quali Catania, Palermo, Napoli – che si pongono in posizione

interessante nel settore a livello europeo. Roma, Venezia e Pisa, rispettivamente seconda, terza e

settima in questa graduatoria italiana, sono destinazioni fortemente stagionali, pertanto in termini

assoluti registrano sia un calo di voli che di posti offerti rispetto alla stagione estiva 2007, che era stata

oggetto di analisi del precedente rapporto.

Æ Le direttrici fra Italia e Spagna e fra Italia e Francia sono quelle dove le low cost hanno guadagnato

quote di mercato maggiori nell’arco degli ultimi mesi (+15% , da 31 a 46% verso la Spagna e + 9%, da

16 a 25% verso la Francia), grazie allo sviluppo di compagnie come Volareweb, easyJet, Clickair e

Vueling.

Æ L’analisi evidenzia l’eterogeneità dei modelli di business adottati dalle low cost. Agli antipodi

troviamo Ryanair (che opera su un gran numero di rotte in posizione monopolistica, e con basse

frequenze) e Vueling (che opera con frequenze elevate su un numero di rotte ridotto dove e’ costretta

ad una forte competizione con altri vettori). Inoltre acquisiscono molto peso nel mercato vettori più

ibridi (come Air Berlin – terza compagnia low cost per capacità), che possono offrire voli in

connessione, programmi di fidelizzazione o operano anche nel settore charter. E’ facile ipotizzare che

anche in Europa sarà a breve introdotta la formula organizzativa innovativa avviata nel mercato

americano, dove sono già in atto forme di collaborazione fra vettori di tipo low cost e network carrier,

per alimentare le rotte di lungo raggio (caso partnership operativa fra Jet Blue ed Aer Lingus a New

York JFK).

3

Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 4

2 Indicatore di accessibilità low cost – inverno 2007

La seconda rilevazione dell’indicatore continentale low cost, effettuata sull’orario invernale 2007

(prima settimana di dicembre), è basata sui programmi operativi di tutte e sole le compagnie low cost

che operano in Europa. L’individuazione di una compagnia come low cost si basa su considerazioni

qualitative fondate principalmente sui seguenti aspetti.

1 Una compagnia low cost offre per lo più collegamenti point-to-point: i biglietti venduti e i

collegamenti operati sono da intendersi sempre direttamente tra due scali; non vengono offerti

biglietti unici per voli in connessione.

2 Una compagnia low cost utilizza canali commerciali per lo più diretti (internet e/o call center), e

ha una limitata rete distributiva sul territorio (autonoma o tramite agenzie).

3 Una compagnia low cost offre biglietti per un'unica classe e con scarsa o nulla flessibilità per

eventuali modifiche.

4 Una compagnia low cost tende a offrire, per il corrispettivo del biglietto, il solo servizio di

trasporto: altri servizi a terra e a bordo (come il rinfresco) sono quindi oggetto di vendita.

5 Una compagnia low cost non prevede programmi di fidelizzazione del cliente.

6 Una compagnia low cost tende a dotarsi di una flotta il più possibile omogenea.

Negli anni, tuttavia – man mano che il mercato e la competizione lo rendono opportuno – il modello

“low cost” tende a una sempre maggiore indefinitezza, e si affermano modelli di compagnie a basso

costo “ibride” che mostrano caratteristiche non aderenti ai punti suddetti. La più importante eccezione

a un modello “puro” di low cost è per esempio Air Berlin, che offre voli in connessione e che ha un

frequent flyer program; per questo motivo diviene sempre più aleatorio tentare una definizione esatta

del fenomeno, anche per il fatto che è anche la “storia” organizzativa e societaria del vettore – come

nel caso di Air Berlin – che può suggerire di includerlo nel novero dei low cost. Di conseguenza la

definizione del modello esposta appena sopra deve ritenersi puramente indicativa.

NOTA METODOLOGICA

L’elaborazione di un indicatore di “accessibilità low cost”, incentrato sui collegamenti europei forniti da queste

compagnie aeree, è un’efficace sintesi dell’analisi presentata nelle pagine successive del rapporto. L’indicatore

– analogamente ad altri indici di accessibilità aerea presentati in altri rapporti – confronta quantitativamente il

livello di servizio offerto dalle compagnie aeree di linea in ciascun sistema aeroportuale prendendo in

considerazione sia la frequenza dei collegamenti low cost che la loro “importanza”, misurata in base alle

caratteristiche economiche (Pil regionale) delle destinazioni raggiunte. I risultati della misurazione non hanno

valenza assoluta, bensì relativa, in quanto l’indicatore sintetico assegnato a ciascuna area urbana è espresso in

termini percentuali rispetto all’area più importante (storicamente Londra): anche il confronto intertemporale dei

risultati, per tanto, andrà effettuato tenendo conto del fatto che il valore di ogni area è relativo a Londra. In altre

parole, può accadere che da una stagione all’altra un’area (p.e. Milano) migliori il proprio livello assoluto di

accessibilità low cost, ma che (se Londra migliora in misura maggiore) il suo indicatore diminuisca, proprio in

quanto il valore espresso è relativo al benchmark.

4Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 5

Le compagnie selezionate1 in base a tali criteri sono quelle elencate in tabella (cfr il capitolo

“Compagnie” per un’analisi dettagliata)

Airline Country

Air Arabia * Unite Arab Emirates

Air Berlin Germany

Air Italy Italy

Atlantic Air Lift France

Atlas Blue Morocco

Belle Air Albania

Blue Air Romania

blue-express.com Italy

Bmibaby UK

Centralwings Poland

Clickair Spain

easyJet ** UK

flyglobespan Scotland

germanwings Germany

Icelandair Iceland

Intersky Austria

Jet2.com UK

Jet4you Morocco

MyAir.com Italy

NIKI Austria

Norwegian Air Shuttle Norway

Ryanair UK

SkyEurope ** Slovakia

Sterling Denmark

Thomsonfly UK

Transavia.com ** Netherlands

TUIfly Germany

Volareweb.com Italy

Vueling Spain

Wind Jet Italy

Wizz Air Poland

* Non è una low cost europea bensì araba; opera tuttavia un collegamento low cost tra Istanbul e Sharjah (UAE) e pertanto viene

considerata nell’analisi.

** le compagnie “easyJet” e “easyJet Switzerland SA” vengono considerate insieme come “easyJet”; analogamente per SkyEurope e

“SkyEurope Airlines Hungary”, e per Transavia.com e Transavia.com France.

Il network2 commerciale creato da tali vettori comprende 241 scali europei (contro i 235 della scorsa

stagione invernale e i 272 di quella estiva) e 24 extraeuropei (questi ultimi crescono dunque anche

rispetto all’estate, quando erano 19). L’analisi di accessibilità ha riguardato quelli afferenti a un totale

di 95 città europee (ogni città può essere servita da più di uno scalo), compresi quelli italiani.

1

A differenza di TUIfly (fusione di Hapagfly e Hlx.com), la neonata Brussels Airlines (sorta da SN Airlines a Virgin Express) non è

considerata tra le low cost in quanto tra le compagnie d’origine figura una compagnia tradizionale (SN).

2

Si considerano nell’analisi tutti gli scali con almeno un collegamento low cost con l’Europa Occidentale. Non si considerano pertanto i voli

low cost interni all’Europa Orientale.

5Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 6

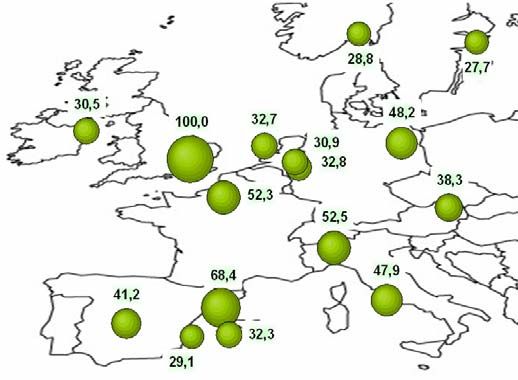

I risultati dell’analisi sono riportati nella tabella seguente.

Fig. 2.1: Indicatore di accessibilità low cost – inverno 2007

Fonte: elaborazioni CERTeT su programmi operativi delle compagnie aeree

Londra, base principale (tra Stansted, Luton e Gatwick) delle due maggiori compagnie low cost

europee: Ryanair e easyJet, resta l’indiscusso fulcro del mercato low cost europeo; Barcellona si

conferma in seconda posizione e in crescita sempre maggiore rispetto alla capitale britannica (da 52,4

di un anno fa, al 60,5 dell’estate, all’attuale 68,4); d’altronde l’espansione complessiva del mercato si

tramuta in un generale e sensibile avvicinamento a Londra da parte di quasi tutte le città. Ciò che

spicca senz’altro è il balzo di Milano in terza posizione: il capoluogo lombardo fa registrare in questa

stagione un’accessibilità (52,5: otto punti percentuali in più rispetto a un anno fa) superiore a Parigi

(52,3), mentre Roma cresce meno (47,9 contro il 41,0) rispetto alla stagione invernale scorsa.

Piuttosto consolidato risulta il polo low cost di Berlino (48,2), deciso l’incremento di Madrid (da 31,7 a

41,2 in un anno). Scompare dalle prime 15 città per accessibilità low cost, piazzandosi diciassettesima

con un valore di 26,6, Venezia (che vi figurava invece l’estate scorsa), a favore delle grandi capitali

del Nord: Oslo e Stoccolma.

Lo sguardo sulla mappa europea del mercato low cost fa dunque rilevare ancora come questo settore

sia votato a un maggiore potere decisionale strategico da parte dell’offerta. Le principali compagnie

possono avere ben più di una base, in virtù del fatto che l’organizzazione del network di tali vettori si

basa sul principio del point to point piuttosto che su quello di hub & spokes. Di conseguenza, la

classifica di accessibilità low cost, rispetto a quella tradizionale (che rispecchia, al netto

dell’andamento più o meno lineare del settore e degli attriti strategici o normativi, l’”importanza

economica” di un territorio), è molto più soggetta alle scelte dei vettori. Tuttavia guardando all’ultimo

anno si avverte una crescita molto più sostenuta per quelli che fino a sei mesi fa figuravano come

“nodi low cost” medio-grandi che per quelli minori, a suggerire una possibile prima tendenza alla

polarizzazione di questo mercato (all’infuori di Londra) sulle principali città. Tali poli sarebbero dunque

Barcellona e Madrid in Spagna, Parigi in Francia, Milano e Roma in Italia, e Vienna in Austria; per

quanto riguarda la Germania, vale la pena notare come accanto ai nodi principali di Francoforte e

Monaco (per il settore “tradizionale”) emergano i poli low cost di Berlino e Colonia – una situazione

che può essere accostata a quella italiana in cui alcune città (prima fra tutte Pisa) godono di una

specializzazione low cost spiccata rispetto al mercato tradizionale.

6Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 7

3 Analisi del mercato low cost: gli aeroporti

Il mercato low cost in Europa, in termini di capacità, ammonta a nella prima settimana di dicembre

2007 a 4,4 milioni di posti (poco più di 27mila voli), dati in flessione per la stagionalità rispetto

all’estate, ma in aumento rispetto all’inverno scorso (+25% i voli); attualmente i posti low cost

corrispondono al 26% e i voli al 20% della capacità totale del settore del trasporto aereo.

Fig. 3.1 – Incidenza dell’offerta low cost sull’offerta totale nel mercato europeo

30%

27% 26%

25%

22%

20% 20%

18%

Posti Voli

Summer '06 Winter '06 Summer '07 Winter '07

Fonte: elaborazioni CERTeT su programmi operativi delle compagnie aeree

L'evoluzione del mercato da/per l’Italia è illustrato nelle figura che segue. Si vede come per la prima

volta il mercato italiano abbia avvertito gli effetti negativi della stagione invernale, sintomo di una

maggiore maturità del settore: negli anni precedenti infatti la crescita era tale da superare il contrasto

dell’alternanza estate/inverno.

Fig. 3.2 – Evoluzioni dei mercati in Europa

488.510

Posti 470.419

2.913

Voli 2.778

2.128 2.172

367.844

355.655

Summer '06 Winter '06 Summer '07 Winter '07

Fonte: elaborazioni CERTeT su programmi operativi delle compagnie aeree

Nel mercato da/per l’Italia l’incidenza del settore low cost è peraltro maggiore della media europea:

con 470mila posti offerti, essa è pari al 31% del totale. Un’incidenza ancora maggiore si riscontra nel

7Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 8

mercato dove il fenomeno ha preso piede in origine e che adesso è senz’altro il più maturo (ma tuttora

in crescita), quello britannico: il numero di posti offerti su voli low cost da/per il Regno Unito è pari a

912mila su un totale di 2,7 milioni e dunque il market share delle low cost in questo mercato è pari al

33%.

3.1 Le città e i network

La tabella seguente mostra l’offerta low cost per le città europee e i relativi scali (in termini di numero

di destinazioni collegate e frequenze settimanali).

Fig 3.3 – Offerta low cost dei principali scali europei (prima settimana dicembre 2007)

City Airport Nr destinations Weekly flights

Aberdeen (GB) Aberdeen (GB) 5 29

Alghero Alghero 10 45

Alicante Alicante 43 321

Amsterdam Amsterdam 47 466

Ancona Ancona 1 7

Barcelona (ES) Barcelona Apt 71 924

Gerona 53 327

Barcelona (ES) Totale 99 1251

Bari Bari 15 76

Basel/Mulhouse Basel 27 154

Mulhouse 1 2

Basel/Mulhouse Totale 27 156

Belfast Belfast George Best City Apt 4 56

Belfast International Apt 29 372

Belfast Totale 29 428

Bergen Bergen 11 146

Berlin Berlin Schoenefeld Apt 40 393

Berlin Tegel Apt 44 604

Berlin Tempelhof Apt 2 19

Berlin Totale 71 1016

Birmingham (GB) Birmingham International Airport 25 183

Bologna Bologna 14 51

Bremen Bremen 23 96

Brindisi Brindisi 5 39

Bristol Bristol 42 314

Brussels Brussels Airport 14 93

Brussels South Charleroi Airport 25 168

Brussels Totale 35 261

Bucharest Bucharest Baneasa Apt 23 138

Bucharest Otopeni Apt 4 17

Bucharest Totale 23 155

Budapest Budapest 26 142

Cagliari Cagliari 8 41

Cardiff Cardiff 13 67

Catania Catania 22 198

Cologne Cologne/Bonn K.A. Apt 69 582

Copenhagen Copenhagen Apt 27 295

Cork Cork 12 100

Cuneo Cuneo 3 6

Dortmund Dortmund 31 181

Dublin Dublin 67 674

Dusseldorf Dusseldorf International Airport 44 526

Dusseldorf Niederrhein Airport 18 94

Dusseldorf Totale 53 620

Edinburgh Edinburgh 37 328

Faro Faro 27 104

Florence (IT) Florence (IT) 1 2

Forli Forli 13 56

Frankfurt Frankfurt Hahn Airport 38 228

Frankfurt International Apt 18 93

Frankfurt Totale 51 321

Geneva Geneva 24 250

8Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 9

City Airport Nr destinations Weekly flights

Genoa Genoa 3 11

Glasgow (GB) Glasgow International Airport 22 248

Glasgow Prestwick Apt 26 148

Glasgow (GB) Totale 44 396

Gothenburg Gothenburg Landvetter.apt 5 33

Gothenburg Saeve Apt 11 56

Gothenburg Totale 15 89

Hamburg Hamburg Airport 35 404

Hamburg Luebeck Airport 6 29

Hamburg Totale 39 433

Hanover Hanover 28 194

Helsinki Helsinki 4 21

Ibiza Ibiza 2 28

Istanbul Istanbul Ataturk Airport 2 10

Istanbul Sabiha Gokcen Apt 8 27

Istanbul Totale 10 37

Krakow Krakow 27 144

Lamezia Terme Lamezia Terme 4 18

Leeds Bradford Leeds Bradford 18 102

Leipzig/Halle Leipzig/Halle 8 44

Lisbon Lisbon 18 151

Liverpool Liverpool 47 348

Ljubljana Ljubljana 2 9

London (GB) London Gatwick Apt 53 637

London Heathrow Apt 3 27

London Luton Apt 53 592

London Stansted Apt 120 1362

London (GB) Totale 153 2618

Madrid Madrid Barajas Apt 48 542

Malaga Malaga 50 369

Manchester (GB) Manchester International Apt 37 225

Marseille Marseille Provence Apt 14 74

Milan Milan Linate Apt 6 79

Milan Malpensa Apt 37 372

Milan Orio al Serio Apt 57 414

Milan Totale 73 865

Moscow Moscow Domodedovo Apt 9 33

Moscow Vnukovo International Apt 4 16

Moscow Totale 12 49

Munich Munich International Airport 40 573

Munster Munster 12 73

Murcia Murcia 16 69

Naples (IT) Naples Capodichino Apt 21 137

Newcastle (GB) Newcastle 20 172

Nice Nice 25 209

Nottingham Nottingham East Midlands Airport 45 315

Nuremberg Nuremberg Apt 31 178

Olbia Olbia 9 19

Oslo Oslo Airport 48 528

Oslo Torp Airport 12 60

Oslo Totale 56 588

Palermo Palermo 16 121

Palma Mallorca Palma Mallorca 55 464

Paris Paris Beauvais-Tille Airport 20 168

Paris Charles de Gaulle Apt 37 372

Paris Orly Apt 42 392

Paris Totale 74 932

Perugia Perugia 2 4

Pescara Pescara 4 14

Pisa Pisa 28 167

Prague Prague 31 244

Reggio Calabria Reggio Calabria 1 6

Rome Rome Ciampino Apt 32 330

Rome Fiumicino Apt 38 306

Rome Totale 60 636

Seville Seville 17 201

Shannon Shannon 25 132

9Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 10

City Airport Nr destinations Weekly flights

Sofia Sofia 9 44

Stockholm Stockholm Arlanda Apt 23 168

Stockholm Skavsta Airport 32 174

Stockholm Vasteras Apt 1 12

Stockholm Totale 48 354

Stuttgart Stuttgart Airport 47 401

Tallinn Tallinn 3 14

Tirana Tirana 13 39

Trapani Trapani 5 17

Trieste Trieste 2 5

Trondheim Trondheim Vaernes Airport 6 98

Turin Turin Torino Caselle Airport 3 8

Valencia (ES) Valencia (ES) 29 240

Venice Venice Marco Polo Apt 25 162

Venice Treviso Apt 15 96

Venice Totale 36 258

Verona Verona Airport 16 75

Verona Brescia Airport 1 4

Verona Totale 17 79

Vienna Bratislava M.R.stefanik Apt 14 96

Vienna 40 431

Vienna Totale 48 527

Warsaw Warsaw 36 174

Zagreb Zagreb 6 22

Zurich Zurich Airport 17 163

Fonte: Elaborazioni CERTeT su Programmi operativi delle compagnie aeree

NB I voli e le destinazioni conteggiate per le città dell’Europa Orientale sono solo quelli verso l’Europa Occidentale

Dalla tabella si evince, tra l’altro, che lo scalo di Stansted (base principale di Ryanair) ha da solo il

network low cost più esteso del lotto, con 120 città collegate (sulle 153 totali di Londra). Da Stansted

partono 1.362 voli alla settimana (2.618 dall’intero sistema londinese). L'effetto della stagionalità (i voli

da Londra erano più di 3.000 in estate) è rilevante: come si diceva, il mercato low cost mostra dunque

i primi segnali di maturità, almeno sul polo inglese. Da Colonia e Barcellona – i poli principali dopo la

capitale britannica – si possono raggiungere rispettivamente 69 e 99 città con collegamenti low cost. I

network delle principali città italiane (Milano e Roma) contano rispettivamente 73 e 60 destinazioni,

raggiunte con 865 e 636 voli settimanali. I valori di Milano in inverno aumentano, mentre quelli di

Roma diminuiscono, denotando una maggiore vocazione estivo-turistica della capitale.

La figura seguente offre un’analisi dell’evoluzione dei network delle città analizzate nell’indicatore nel

corso dei dodici mesi passati, mostrando sia il numero di destinazioni raggiungibili nella stagione

presente, sia (negli istogrammi) la variazione di tale numero rispetto all’inverno 2006.

I network che crescono più velocemente sono quindi quelli di Vienna, Dusseldorf e Barcellona, mentre

il paniere di destinazioni di Londra cresce a ritmi più contenuti, così come quello di Colonia e Roma. Il

numero di destinazioni low cost di Milano aumenta parecchio, dalle 52 dell’inverno scorso alle 73 di

questa stagione (+40%); meno rilevante della media l’espansione del network di Roma, da 57 a 60

destinazioni (+5%).

10Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 11

Fig. 3.4 – Estensione dei network low cost e loro variazione (inverno 2007/inverno 2006)

92%

89%

Var '07/'06

153

71% 71% Destinations winter '07

66%

50%

99 40% 74 71

67

73 35% 69

48 53 56 60

48 22% 55

24% 22%

29 48 15%

8% 5%

5%

in

rf

ne

ia

on

na

r id

n

o

a

e

n

ris

a

m

m

do

rli

on

ila

sl

rc

bl

nc

ol

og

nd

en

Pa

ad

Be

O

Ro

Du

lo

M

el

el

kh

le

l

Vi

Lo

al

M

Co

ss

rc

Va

oc

M

Ba

Du

St

a

lm

Pa

Fonte: elaborazioni CERTeT su programmi operativi delle compagnie aeree

Delle prime 15 città per accessibilità low cost, la seguente tabella riporta, in ordine decrescente,

l’incidenza dell’offerta low cost sul totale della capacità settimanale dei relativi aeroporti.

Fig. 3.5 – Incidenza dell’offerta low cost sul totale nei sistemi aeroportuali europei (inverno 2007)

City LCC fligths Total flights % LCC

Cologne 582 883 66%

Palma Mallorca 464 906 51%

Berlin 1.016 2.031 50%

Dublin 674 1.762 38%

Valencia 240 641 37%

Barcelona 1.251 3.391 37%

Dusseldorf 620 2.153 29%

London 2.618 10.001 26%

Oslo 588 2.323 25%

Milan 865 3.759 23%

Vienna 527 2.655 20%

Rome 636 3.378 19%

Stockholm 354 2.661 13%

Paris 932 7.383 13%

Madrid 542 4.453 12%

Fonte: elaborazioni CERTeT su programmi operativi delle compagnie aeree

Come si vede, la quota di mercato delle low cost sui principali 15 poli urbani oscilla tra il 12% e il 13%

di Madrid, Parigi e Stoccolma e il 66% di Colonia. Roma e Milano si attestano al 19% e 23%, per

Milano tale quota è in lieve crescita rispetto all’estate scorsa (22%), per Roma in lieve diminuzione

(20%), per i già citati effetti stagionali.

Il grafico che segue illustra un’analisi della relazione tra la ricchezza delle aree metropolitane, l’entità

del traffico aereo e la penetrazione dei vettori low cost.

11Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 12

Fig. 3.6 – La penetrazione dei low cost nelle principali aree metropolitane

Fonte: elaborazioni CERTeT su programmi operativi delle compagnie aeree

La figura classifica nell’asse orizzontale il numero di voli continentali settimanali in partenza dagli

aeroporti di ciascuna delle area metropolitane considerate, nell’asse verticale la quota dei voli offerti

da compagnie low cost, mentre la dimensione delle bolle rappresenta la ricchezza dell’area. Oltre alla

confermata relazione tra Pil e numero di voli (la grandezza delle bolle aumenta spostandosi verso

destra), il grafico consente di individuare quattro sottoinsiemi di aree definibili rispetto alle due linee

che tracciano i valori medi di offerta di voli aerei e di incidenza dei low cost. Nel primo riquadro in altro

a destra troviamo aree (come Londra e la Ruhr – che comprende gli scali afferenti a Dusseldorf,

Colonia e Dortmund) ad alto traffico aereo (e molto ricche) ed elevata incidenza low cost: sono i centri

principali in Europa in cui le low cost hanno già espresso le proprie potenzialità di penetrazione.

Anche Barcellona fa parte di questo gruppo, facendo registrare un’incidenza dell’offerta low cost pari

al 37% e in aumento. Nel riquadro in alto a sinistra troviamo aree meno importanti – rispetto alle prime

– dal punto di vista produttivo e di traffico, che però hanno sviluppato una specializzazione low cost

(Berlino e Liverpool – che spiccano per importanza del settore low cost rispetto all’offerta totale dei

suoi scali – Amburgo, Dublino e anche Venezia, nei cui aeroporti la quota di offerta low cost è pari al

33%). Nel quadrante in basso a sinistra trovano posto realtà secondarie relativamente poco sfruttate

dal fenomeno low cost (Brussels, Manchester, Vienna, Stoccolma, Copenhagen). L’ultimo quadrante,

in basso a destra, è il più interessante perché mette in luce aree metropolitane più ricche della media

e con un traffico aereo già sviluppato, ma in cui le compagnie low cost non hanno (ancora?) penetrato

il mercato come altrove: Amsterdam, Monaco (che si distingue dalle altre per una “propensione al

volo” elevata rispetto alla ricchezza del territorio), e soprattutto Parigi, dove i low cost offrono appena il

13% dei voli continentali totali, Madrid e Francoforte (11%). Se in quest’ultimo caso la maggiore

vocazione “leisure” del volo low cost può offrire una parziale giustificazione della scarsa incidenza

dell’offerta a basso costo (trattandosi di una destinazione molto più business che turistica), nel caso di

Parigi e Madrid ci sono tutte le condizioni perché la potenziale colonizzazione da parte dei vettori low

cost possa avvenire. Milano e Roma sembrano essere realtà ancora relativamente ibride quanto allo

schema proposto

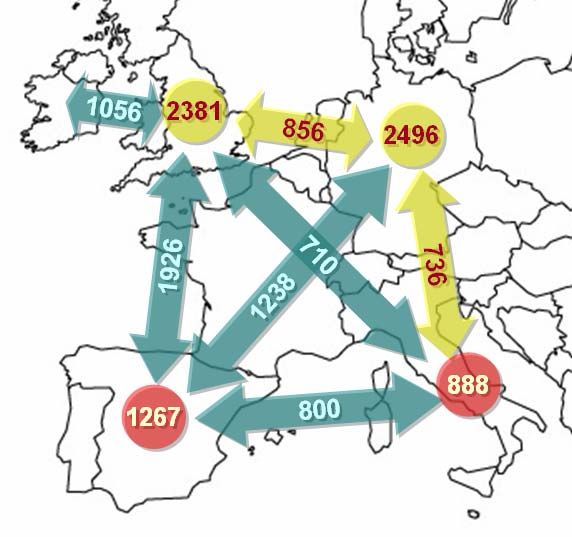

La figura che segue mostra le principali country pairs (o anche mercati domestici, se del caso) per

numero di voli settimanali. I due mercati low cost più densi sono proprio mercati domestici: quello

tedesco, con quasi 2.500 voli a settimana, e quello britannico (2.381 voli); come pura country-pair

12Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 13

invece la più rilevante è quella tra la Spagna e il Regno Unito con 1926 voli a settimana (entrambe le

direzioni).

Fig. 3.7 – Principali country-pairs europee (voli low cost settimanali) (inverno 2007)

Fonte: Elaborazioni CERTeT su Programmi operativi delle compagnie aeree

L’Italia figura al settimo posto, con il mercato domestico (888 voli), al nono (800 voli da/per la Spagna)

e al decimo (736 voli da/per la Germania). Il confronto con l’estate mostra chiaramente quali mercati si

possono caratterizzare come prevalentemente turistici, cioè quelli che perdono capacità per l’effetto

stagionale. Il mercato Francia-UK perde il 43%, quello Germania-Spagna il 40%, quello Spagna-UK

perde il 37% dei voli, quello Germania-Italia perde il 28%, quello Italia-UK (che ammonta a 710 voli e

pure rimane per l’Italia quello dove l’offerta low cost è più incisiva rispetto al totale – cfr fig. 3.12) il

35%.

La figura dà anche un’altra informazione, quella relativa all’incidenza dell’offerta low cost sul totale

della capacità su ciascun mercato. Il colore blu indica i mercati in cui il market share delle low cost è

elevato ( > 40%), il giallo quelli dove è in linea con la media europea (tra il 20% e il 40%), in rosso

quelli dove è ridotto (< 20%). Come si vede confrontando numeri e colori, i mercati domestici spagnolo

e italiano sono quelli in cui l’incidenza dell’offerta low cost rimane ancora ridotta (rispettivamente 14%

e 15%). Più rilevante la quota low cost nel mercato interno britannico (26%) e soprattutto tedesco

(36%). Spiccano comunque le direttrici “turistiche” Spagna-Italia (dove l’offerta low cost è il 47% della

capacità totale), Germania-Spagna (52%) e soprattutto Regno Unito-Spagna (68%).

L’analisi delle principali rotte low cost europee conferma la centralità di Londra, cui fanno capo la

maggior parte delle city-pairs principali. Il vettore britannico easyJet, come si evince dalla tabella e

come vedremo in seguito, punta molto sulla frequenza dei collegamenti e risulta il principale in tali

tratte, tranne sulla Londra-Dublino, dove Ryanair è l’unico vettore low cost.

13Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 14

Fig. 3.8 – Principali city-pairs europee (low cost) (winter ’07)

Low cost LCC Nr. Nr. Main Mkt

# City-pair flights Mkt share carriers LCC carrier share Main LCC

1 London Belfast 250 56% 6 2 easyJet 44% easyJet

2 London Dublin 248 35% 5 1 Ryanair 35% Ryanair

3 Berlin Cologne 232 72% 4 3 Lufthansa 28% Air Berlin

4 London Glasgow 222 39% 5 2 British 42% easyJet

5 Berlin Stuttgart 200 65% 4 3 Lufthansa 35% Air Berlin

5 Munich Berlin 180 49% 4 2 Lufthansa 50% Air Berlin

7 London Edinburgh 164 25% 4 1 British 46% easyJet

7 London Amsterdam 158 21% 5 1 KLM 28% easyJet

9 Munich Cologne 158 55% 4 2 Lufthansa 43% Air Berlin

10 London Barcelona 154 52% 4 2 easyJet 36% easyJet

11 Munich Hamburg 154 45% 4 2 Lufthansa 55% Air Berlin

12 Oslo Bergen 152 31% 3 1 SAS 44% Norw. AirShuttle

Fonte: Elaborazioni CERTeT su Programmi operativi delle compagnie aeree

La rotta più densa nel mercato low cost continentale si conferma dunque la Londra-Belfast con 250

voli totali a settimana, che costituiscono il 56% dell’offerta di trasporto aereo totale tra le due città. Su

questa tratta l’attore principale, anche considerando i carrier tradizionali, è easyJet (44% del totale).

British Airways invece conserva la sua supremazia sulla Londra-Glasgow (42% del mercato) e sulla

Londra-Edinburgo (46%), mentre sulla Londra-Dublino – la seconda rotta europea per frequenza di

collegamento – è Ryanair a spuntarla, portando la sua quota al 35% del mercato (in diminuzione

comunque rispetto a sei mesi fa). Londra è coinvolta in sei delle principali 10 rotte europee, tuttavia

nella presente stagione la Londra-Milano non figura più in tale classifica essendo stata superata dalla

rotta domestica norvegese tra Bergen e Oslo, coperta con 152 voli complessivi di cui il 44% da SAS.

Air Berlin ha ormai consolidato la propria importanza nel panorama europeo a partire innanzitutto dalla

tratta domestica Berlino-Colonia; nelle stagioni invernali però cede lo scettro di vettore principali nelle

tratte elencate in tabella a Lufthanda.

3.2 Le città italiane

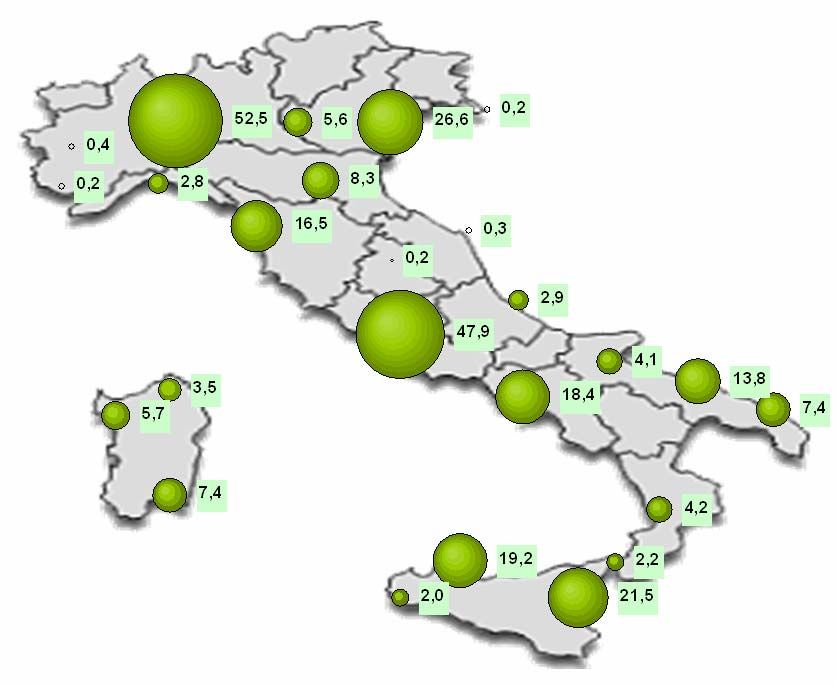

La figura seguente mostra i valori di accessibilità (sempre rispetto al benchmark londinese) raggiunti

dalle città italiane.

La stagione invernale non favorisce il terzo polo italiano, cioè Venezia, che vede diminuire la propria

accessibilità low cost di circa 2 punti percentuali, e scompare pertanto – come abbiamo visto – dalla

classifica dei più importanti nodi low cost europei. Rispetto all’inverno 2006 è comunque evidente la

crescita di Venezia che è passata da 18,8 a 26,6. Nel mercato low cost, infatti, dalla città lagunare si

raggiungono 36 città (erano 23 l’anno scorso) con in 15 nazioni diverse (10 l’anno scorso), con 258

partenze settimanali (183 nel 2006) operate da 10 low cost carriers diversi (8 l’anno scorso). Il vettore

principale è Ryanair che effettua 83 partenze a settimana verso 11 città diverse. Rilevante anche la

presenza di MyAir con 43 voli verso 11 città, e a seguire di easyJet (37 voli, 5 destinazioni).

Analogamente, Pisa perde accessibilità low cost relativa rispetto all’estate, ma mostra di essere in

crescita rispetto a un anno fa (da 14,4 a 16,5). In particolare, sono 8 i vettori low cost operanti nello

scalo pisano; assicurano 167 voli a settimana (137 l’inverno scorso, con 6 carriers) verso 27 città (una

in più di 12 mesi fa). I paesi raggiunti rimangono 12. Il vettore più importante è anche in questo caso

Ryanair (115 voli verso 20 città), seguito da easyJet (18 voli totali verso Parigi, Londra e Bristol) e

WindJet (14 voli totali verso Catania e Palermo).

14Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 15

Fig. 3.9 – L’accessibilità low cost delle città italiane rispetto a Londra (winter 2007)

City Winter '06 Summer '07 Winter '07 City Winter '06 Summer '07 Winter '07

Milan 44,4 43,1 52,5 Forli 2,6 3,7 4,1

Rome 41,0 44,1 47,9 Olbia n.d. 5,7 3,5

Venice 18,8 28,8 26,6 Pescara 0,7 1,7 2,9

Catania 17,0 16,0 21,5 Genoa 0,7 0,5 2,8

Palermo 18,1 16,6 19,2 Reggio Calabria 1,3 1,0 2,2

Naples 15,9 12,7 18,4 Trapani 0,8 1,4 2,0

Pisa 14,4 20,2 16,5 Turin 0,7 0,7 0,4

Bari 6,7 11,5 13,8 Ancona 0,3 0,4 0,3

Bologna 5,6 5,7 8,3 Trieste 0,8 0,3 0,2

Brindisi 4,9 5,0 7,4 Cuneo 0,2 0,1 0,2

Cagliari 1,1 3,1 7,4 Perugia n.d. 0,2 0,2

Alghero 3,1 4,6 5,7 Parma 0,2 0,2 0,0

Verona 2,9 4,8 5,6 Rimini 0,0 2,6 0,0

Lamezia Terme 2,5 3,7 4,2

Fonte: elaborazioni CERTeT su programmi operativi delle compagnie aeree

Oltre al boom di Pisa, e alla sostanziale stabilità del ruolo di Palermo, Catania e Napoli, emerge il

miglioramento dell’accessibilità low cost (da 6,7 a 13,8) di Bari: lo scalo pugliese è oggi collegato

tramite 76 voli a basso costo (il 31% dei voli totali da Bari) con 15 città, di cui 6 italiane; gli altri

collegamenti raggiungono l’Albania, la Francia, la Germania, la Romania, la Svizzera e il Regno Unito.

Il vettore low cost principale a Bari è MyAir con 30 partenze a settimana verso 5 destinazioni in 4

paesi diversi.

A Catania la presenza dei low cost è in aumento sensibile, anche rispetto all’estate, tanto che

15Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 16

l’indicatore aumenta in un anno di più di quattro punti (da 17,0 a 21,5). Le destinazioni raggiunte sono

22 (15 l’anno scorso) in 6 nazioni diverse, grazie alle 198 partenze a settimana (141 dodici mesi fa)

operate dalle 8 compagnie low cost presenti, una in più rispetto all’anno scorso. La principale è di gran

lunga WindJet, che ha la sua base nello scalo etneo e vi opera 11 rotte con 113 partenze settimanali.

Significativa anche la presenza di TUIfly, MyAir, e da quest’anno anche blue-espress.com ed easyJet.

Anche Palermo non subisce l’effetto stagionale e passa dal 16,6 estivo all’attuale 19,2. Nella presente

stagione invernale vengono effettuati da Palermo 121 voli low cost verso 16 città in 5 paesi diversi.

Degli 8 vettori a basso costo che vi operano, il più rilevante è WindJet con 68 voli verso 9 destinazioni;

rilevante l’offerta di easyJet (14 partenze a settimana verso Milano) e TUIfly (12 partenze verso 5 città

tedesche).

Napoli guadagna anch’essa punteggio a livello di accessibilità low cost, passando in un anno da un

valore di 15,9 a 18,4. I numero di destinazioni e le frequenze sono aumentate: attualmente si possono

raggiungere con voli low cost 21 città in 10 nazioni diverse, grazie a 137 partenze a settimana operate

da 8 vettori a basso costo, il più importante dei quali risulta essere easyJet, che opera 40 voli verso 5

destinazioni. Rilevante la presenza di Air Italy con 40 voli a settimana verso Catania, Palermo e

Verona. Anche a Napoli è rilevante la presenza di TUIfly, che serve il bacino tedesco (7 città, 19

partenze totali).

Novità rilevante di questa stagione è il miglioramento dell’accessibilità low cost di Bari. Essa passa

dal 6,7 del’inverno scorso all’11,5 dell’estate, ed ha un ulteriore incremente nella stagione invernale

presente con 13,8. Se un anno fa dal capoluogo pugliese si raggiungevano a basso costo 9

destinazioni con 44 partenze a settimana operate da 6 compagnie low cost, oggi i vettori sono 7 e

servono 15 destinazioni in 7 paesi, con 76 partenze a settimana. Tale incremento è dovuto per lo più a

MyAir.com che decolla 30 volte dallo scalo barese, verso 5 destinazioni, ma anche easyJet e TUfly,

che hanno “colonizzato” il mercato meridionale, offrono una capacità rilevante.

Sensibile anche la crescita, in ambito low cost, di Verona. Base della compagnia Air Italy che vi opera

37 partenze a settimana verso l’Italia, la Germania, la Bulgaria e la Polonia, l’aeroporto scaligero fa

registrare un’accessibilità low cost pari a 5,6, raddoppiata rispetto a un anno fa. Oltre ad Air Italy

effettuano voli a basso costo da Verona altri 6 vettori, tra i quali spicca WindJet con 24 voli. In totale

da Verona si raggiungono 17 città in 10 paesi diversi.

Altri centri rilevanti, come Genova e soprattutto Torino, mostrano un’accessibilità low cost del tutto

inferiore alla media (rispettivamente 2,8 e 0,4).

Dei 172 voli in partenza a settimana dal capoluogo ligure, solo 11 sono quelli low cost: MyAir collega

Bari 5 volte e Parigi 4 volte a settimana e Belle Air vola su Tirana due volte a settimana.

Per quanto riguarda Torino, oltre al collegamento di Ryanair su Londra (4 volte a settimana) ce ne

sono due della rumena Blue Air, su Bacau e Bucharets, entrambi bisettimanali; pertanto i voli a basso

costo dal capoluogo piemontese sono appena 8 su 448.

La tabella seguente sintetizza per le città italiane l’incidenza dell’offerta low cost sul totale.

16Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 17

Fig. 3.10 – Incidenza dell’offerta low cost sul totale nei sistemi aeroportuali italiani (winter 2007)

Fonte: elaborazioni CERTeT su programmi operativi delle compagnie aeree

Alcuni aeroporti minori (Cuneo, Forlì, Parma, Perugia), risultano totalmente “dipendenti” dalle low cost.

Casi di elevata dipendenza si danno anche per centri di maggiore rilevanza quali Pisa (il market share

delle low cost è del 57% - comunque inferiore alla stagione estiva, 63%), Alghero (45%) e Catania

(39%). Tendono invece a mantenere distacco dal fenomeno low cost, tra gli scali più grandi, quelli di

Bologna (10%), Genova (6%), Torino (2%) e Firenze (1%).

L’analisi per le principali direttrici dei collegamenti low cost sul territorio italiano3 è sintetizzata nella

mappa seguente, che mostra per le principali direttrici da/per l’Italia la quota dei voli offerti da low cost

rispetto all’offerta totale sulla direttrice.

Fig. 3.11 – Incidenza dell’offerta low cost per direttrice

56% Winter '06 Summer '07 Winter '07

51% 51%

46%

42%

35%

31% 30%

28% 28% 28%

25%

23%

20% 21% 20%22%

16%

Italy-UK Italy-Spain Italy-Germany Italy-Eastern Italy-France Italy-Europe

Europe

Fonte: elaborazioni CERTeT su programmi operativi delle compagnie aeree

3

Riportata anche nel rapporto “Analisi periodica dell’accessibilità aerea degli aeroporti milanesi nel mercato globale – n. 21” sempre a cura

del CERTeT con Unioncamere Lombardia.

17Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 18

Dal grafico si possono dedurre:

Æ la differenza tra le direttrici: in quella da/per il Regno Unito, i low cost offrono ormai più della metà

dei voli totali, mentre il mercato da/per la Francia (anche per l’esistenza dell’alleanza tra Air France e

Alitalia che determina una forte presenza di questi due vettori), ha una presenza di low cost più ridotta

(25%), minore del mercato verso l’Est Europeo (28%), ma tuttavia in crescita (+9 pp in un anno).

Æ la notevole crescita del mercato low cost Italia-Spagna: è la più rilevante (+15 pp in un anno) tra

quelle di tutti le direttrici, mentre la minore crescita si ha nel mercato più maturo, quello per il Regno

Unito (+0 pp in un anno).

Le principali city-pairs da/per l’Italia sono elencate nella tabella seguente, che mostra come la tratta

Milano-Parigi sia la più trafficata delle 182 city-pair totali, con 146 voli (entrambe le direzioni) a

settimana, effettuati per lo più da easyJet. Rispetto ai mercati europei, comunque, si nota ancora per

l’Italia un notevole predominanza delle compagnie tradizionali, che continuano ad avere la maggiore

quota di mercato anche nelle rotte più trafficate dalle low cost. Sulla Milano-Parigi il maggior vettore è

Air France con il 26%, che ha la meglio su easyJet; sulla Milano-Londra British Airways (32%) ha la

meglio su Ryanair; sulla Roma-Barcellona è Alitalia a spuntarla su Clickair, Ryanair e Vueling. Anche

nella principale rotta low cost domestica (Milano-Catania), WindJet ha un’offerta minore di Alitalia.

Fig 3.12 – Principali city-pairs da/per l’Italia (low cost) (winter 2007)

Low cost LCC Nr. Nr. Main Mkt

# City-pair flights Mkt share carriers LCC carrier share Main LCC

1 Milan Paris 144 39% 9 4 Air France 26% easyJet

2 Milan London 136 35% 6 2 BA 32% Ryanair

3 Rome Barcelona 126 71% 4 3 Alitalia 29% 3 carriers

4 Milan Catania 112 45% 8 4 Alitalia 27% Wind Jet

4 Rome London 112 39% 5 2 BA 34% Ryanair

6 Rome Catania 92 34% 4 2 Alitalia 41% Wind Jet

7 Milan Barcelona 84 45% 6 3 Alitalia 30% Ryanair

7 Rome Paris 84 28% 9 3 Alitalia 36% 2 carriers

9 Milan Madrid 64 30% 7 3 Alitalia 32% 2 carriers

10 Venice Barcelona 62 86% 5 4 Clickair 39% Clickair

11 Rome Madrid 58 25% 7 3 Iberia 37% Vueling

11 Venice London 58 53% 4 2 BA 38% Ryanair

13 Milan Rome 56 7% 12 3 Alitalia 61% Ryanair

Fonte: Elaborazioni CERTeT su Programmi operativi delle compagnie aeree

Nel mercato low cost domestico la principale rotta è, come detto, Milano-Catania, con 112 voli (in

aumento rispetto ai 78 dell’estate), con WindJet quale vettore low cost prevalente, benché meno

rilevante rispetto ad Alitalia (38%). Ancora Catania figura nella seconda city-pair per importanza, per i

suoi collegamenti low cost con Roma: i voli low cost sono 92, e anche in questo caso è WindJet il

vettore low cost principale, che comunque offre una capacità minore di Alitalia (41%). Sulla Milano-

Roma, mercato fondamentale per Alitalia (che offre infatti ben il 61% dei 768 voli settimanali totali), la

quota delle low cost è particolarmente bassa (7%: 56 voli) rispetto alle altre rotte.

18Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 19

Fig 3.13 – Principali city-pairs interne in Italia (low cost) (winter 2007)

Low cost LCC Nr. Nr. Main Mkt

# City-pair flights Mkt share carriers LCC carrier share Main LCC

1 Milan Catania 112 45% 8 4 Alitalia 38% Wind Jet

2 Rome Catania 92 34% 4 2 Alitalia 41% Wind Jet

3 Milan Rome 56 7% 11 3 Alitalia 61% Ryanair

3 Milan Naples 56 24% 7 2 Alitalia 43% easyJet

5 Milan Palermo 50 31% 7 3 Alitalia 51% easyJet

6 Milan Bari 42 29% 6 2 Alitalia 45% MyAir.com

7 Rome Palermo 40 17% 3 1 Alitalia 51% Wind Jet

8 Milan Brindisi 38 50% 5 2 Volareweb.com 37% Volareweb.com

9 Milan Cagliari 30 26% 5 3 2 carriers 37% Volareweb.com

10 Catania Forlì 28 100% 2 1 Wind Jet 100% Wind Jet

10 Catania Venice 28 52% 2 1 Alpi Eagles 52% Wind Jet

10 Rome Venice 28 17% 3 1 Alitalia 52% Ryanair

Fonte: Elaborazioni CERTeT su Programmi operativi delle compagnie aeree

Nel mercato interno italiano il vettore più rilevante è WindJet che copre 14 rotte (erano 12 in estate),

con 340 voli (26 in più rispetto all’estate) degli 888 totali. Quest’ultimo dato, comparato ai 697 voli low

cost domestici dell’estate, danno un’idea dello sviluppo dei low cost sul mercato interno (+27%)

nonostante la stagionalità sfavorevole; le rotte (city-pair) coperte sono 36. I vettori sono in tutto 6 e

Ryanair con 142 voli su 7 city-pair risulta il principale dopo WindJet. Quest’offerta corrisponde all’15%

dell’offerta di trasporto aereo complessiva: una quota che comparata allo stesso valore per altri

mercati domestici (vedi mappa seguente) mostra una maggiore penetrazione delle low cost in Italia

che in Spagna (dove è pari al 14% ma in grande sviluppo) o in Francia (3% e ancora stagnante), ma

molto minore che in Regno Unito (26%, in flessione) o in Germania (36% e in crescita).

Fig. 3.14 – Incidenza dei voli low cost nei principali mercati domestici

36% Winter'06

31% Summer '07

29%

Winter'07 27% 28% 26%

15% 14%

13%

11%

9%

6%

3% 2% 3%

France Germany Italy Spain UK

Fonte: elaborazioni CERTeT su programmi operativi delle compagnie aeree

3.3 Focus su Milano

Gli aeroporti di Milano raggiungono il 30% delle destinazioni low cost europee, vale a dire 73 su 241,

grazie agli 865 voli in partenza a settimana; la scorsa estate erano 741 e un anno fa 526. L’offerta è

dunque aumentata del 17% nel corso dell’ultimo semestre e del 64% nei dodici mesi. I vettori low cost

operanti negli scali milanesi sono 20: rispetto alla scorsa stagione invernale si registra in particolare

l’entrata di Clickair (avvenuta in estate e confermata per l’inverno) con un volo giornaliero da

19Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 20

Malpensa a Valencia.

Notevole è stato inoltre l’incremento – sempre rispetto all’inverno scorso – delle partenze settimanali

da parte di:

Æ easyJet: da 135 a 225, con nuovi collegamenti domestici su Bari, Cagliari, Catania ed Olbia, ed

internazionali su Barcellona, Bristol, Bucharest, Marrakech e Praga; tutti da Malpensa.

Æ Ryanair, che continua ad espandere la base di Orio, aggiungendo in un anno ben 7 destinazioni:

Alicante, Brema, Bristol, Cracovia, Dusseldorf, Nottingham, oltre a quella domestica di Lamezia

Terme.

Æ MyAir: da 47 a 90, aggiungendo su Malpensa collegamenti con Bari, Brindisi, Bucharest, Catania,

Marrakech e Reggio Calabria;

Æ Vueling: da 28 a 52, attivando il Malpensa-Parigi e il Malpensa-Siviglia, e raddoppiando le

frequenze giornaliere su Madrid.

La tabella seguente mostra l’offerta complessiva di collegamenti del sistema milanese nella presente

stagione.

Fig 3.15 – Vettori low cost e partenze settimanali nel sistema aeroportuale milanese (winter 2007)

Linate Malpensa Orio al Serio Totale

Ryanair 226 226

easyJet 14 211 225

MyAir.com 23 67 90

Volareweb.com 44 40 84

Vueling Airlines 52 52

Air Berlin 50 50

Wind Jet 21 7 28

SkyEurope 20 20

germanwings 13 13

Transavia.com 13 13

TUIfly 10 10

Wizz Air 9 9

Belle Air 4 4 8

Atlas Blue 7 7

Clickair 7 7

Air Italy 6 6

blue-express.com 6 6

Blue Air 5 5

Jet2.com 3 3

Sterling 3 3

Total 79 372 414 865

Fonte: Elaborazioni CERTeT su Programmi operativi delle compagnie aeree

Lo scalo più importante dal punto di vista del fenomeno low cost nell’ambito del sistema milanese è

dunque quello di Bergamo che fa registrare il 48% dell’offerta totale dei tre scali. Nel corso dell’ultimo

anno tuttavia anche Malpensa ha puntato in modo crescente sul settore low cost, introducendo

rispettivamente ben 172 partenze in più, contro i 53 aggiuntivi di Bergamo Orio al Serio.

Effetto di questa generalizzata apertura al settore low cost è la diminuzione della quota del vettore a

basso costo principale; Ryanair, che un anno fa operava il 31% dei voli del sistema, adesso conta per

20Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 21

il 26%; easyJet grazie all’espansione su Malpensa lo ha quasi raggiunto (opera appena un volo in

meno e raggiunge 20 destinazioni contro le 26 della compagnia irlandese). Le compagnie a basso

costo italiane rivestono dunque a Milano ancora un ruolo secondario: insieme contano per il 24% del

totale (il 23% un anno fa), e sono capeggiate da MyAir.com (90 voli da Linate e anche da Malpensa),

che ha superato Volareweb.com (84 voli); WindJet è rimane statica (28 voli: 21 su Linate) rispetto

all’inverno scorso, mentre blue-express.com diminuisce l’offerta da 11 a 6.

La figura di seguito individua le direttrici da Milano che si sono più sviluppate negli ultimi dodici mesi in

termini di frequenze: il mercato low cost più vitale per la città lombarda risulta essere nell’utimo anno

quello francese, dal momento che sono stati aggiunti 36 voli low cost; in quello domestico invece i voli

in più sono 35. Di seguito si trovano paesi dai mercati tradizionalmente più maturi, a suggerire che il

mercato low cost non ha ancora esaurito (almeno su Milano) la fase iniziale del proprio sviluppo.

Fiorisce sensibilmente il mercato est-europeo: sia verso la Repubblica Ceca che verso la Romania si

registrano 13 collegamenti in più a settimana rispetto all’inverno scorso.

Fig. 3.16 – Mercati low cost in maggiore evoluzione per Milano

(voli settimanali in più, inverno 2007 vs inverno 2006)

Fonte: elaborazioni CERTeT su programmi operativi delle compagnie aeree

4 Analisi del mercato low cost: le compagnie

Ranking dei vettori

I vettori low cost europei offrono in totale, nella prima settimana di giugno 2007, 27.321 voli: una lieve

flessione rispetto alla favorevole stagione estiva (i voli erano 29.815), ma con una crescita piuttosto

significativa rispetto all’inverno scorso (+26%); tale offerta rappresenta il 20% della capacità totale

offerta in Europa (un anno fa era il 17%). La tabella presenta le caratteristiche delle compagnie low

cost in Europa.

21Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 22

4

Fig. 4.1 – Descrizione delle compagnie low cost in Europa (inverno 2007/08)

Airline Notes

Air Arabia Low Cost degli Emirati Arabi Uniti, ha una flotta di 11 A320. In ambito europeo collega

UAE Istanbul a Sharjah con 2 voli settimanali.

Air Berlin Air Berlin è ormai la seconda compagnia tedesca dopo Lufthansa per traffico passeggeri

Germany (19,7 pax nel 2006), dopo l’acquisizione di dba. Raggiunge 65 città in 16 paesi con una

flotta di 133 velivoli. Il modello di business non è puramente low cost in quanto offre

alcuni servizi come voli in connessione, frequent flyer program, servizi a bordo; opera

pure voli charter ed ha recentemente acquisito l’operatore charter tedesco LTU.

Air Italy Fondata nel 2005, Air Italy opera collegamenti sia charter che a basso costo; questi

Italy ultimi fanno capo principalmente allo scalo di Verona e raggiungono 11 altre destinazioni

con 7 Boeing.

Atlantic Air Lift Low cost francese basata a Nantes, opera un collegamento con Ile d’Yeu con un

France turboelica Cessna.

Atlas Blue Vettore basato a Marrakech, collega 17 città in 6 paesi. Opera anche voli charter.

Morocco

Belle Air Compagnia low cost che collega la base Tirana a 14 città italiane con tre velivoli.

Albania

Blue Air Low cost rumena con base a Bucarest Baneasa, collega 18 città in 7 paesi, con una

Romania flotta di 8 B737.

blue-express.com Vettore low cost di Blue Panorama Airlines, ha base a Roma e collega 7 destinazioni in

Italy Italia e Francia, con 2 B737, più tre B737-400 di Blue Panorama.

bmibaby Low cost inglese (controllata da British Midlands) con flotta di 20 velivoli con cui

United Kingdom raggiunge 24 città in 8 paesi. La base principale è a Birmingham.

centralwings Basata a Lodz e controllata da LOT, centralwings ha, tra gli altri, collegamenti con 21

Poland città in Europa Orientale. La flotta è composta da 9 B737.

Clickair Low cost spagnola, che collega 46 città in 18 paesi con base a Barcellona e una flotta di

Spain 25 Airbus A320. Controllata all’80% da Iberia.

4

Occorre precisare che, dal momento che non si considerano i collegamenti interni all’Europa Orientale, l’offerta delle compagnie low cost

basate in quest’area risulta sottorappresentata.

22Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 23

Airline Notes

5

easyJet La compagnia ha la sua base principale a Luton. Ha un network di 72 città in 22 paesi,

United Kingdom che collega con una flotta di 110 A319 e 30 B737-700.

flyglobespan Basata a Edinburgo, in Scozia, flyglobespan collega 20 città in 8 nazioni diverse, tra cui

United Kingdom gli USA. La flotta è composta da 17 Boeing.

germanwings Basata a Colonia, germanwings collega 42 città in 21 paesi con una flotta di 27 Airbus.

Germany Posseduta da Eurowings, che è controllata al 49% da Lufthansa.

Icelandair Basata a Reykjavik, la compagnia islandese effettua collegamenti tra 15 città in 9 paesi

con una flotta composta da B757.

Intersky Low cost austriaca che college 8 città in 3 paesi, con base a Bregenz (Friederichshafen).

Austria La flotta è composta da 3 Dash 800.

Jet2.com Low cost britannica con base a Leeds. Collega 26 città in 12 paesi, con una flotta di 29

United Kingdom Boeing. Parte del gruppo Dart, oggi è un unico brand che opera anche i voli charter e

cargo prima sotto il nome di Channel Express.

Jet4you Low cost con base a Casablanca, che collega 4 città marocchine a 4 città in Belgio e

Morocco Francia, con una flotta di 4 B737-400.

MyAir.com Controllata al 99,67% dalla spagnola Lte International Airways e basata a Bergamo,

Italy collega 25 città in 14 paesi con una flotta di 8 A320 e 4 CRJ900.

NIKI Compagnia basata a Vienna e posseduta da Air Berlin e da Niki Lauda. Collega 15 città

Austria in 16 paesi, con una flotta di 8 Airbus.

Norwegian Air Shuttle Basata a Oslo, la low cost scandinava ha recentemente acquisito FlyNordic. Raggiunge

Norway 44 destinazioni in 22 paesi, con una flotta di 26 B737-300.

Ryanair Compagnia low cost con sede a Dublino e base principale a Stansted, ha un network di

Ireland 125 destinazioni in 24 paesi. La flotta, di 159 unità, è composta interamente da B737-

800.

6

SkyEurope Low cost slovacca che annovera nel network, tra gli altri, 30 città in 17 paesi europei. La

Slovakia flotta è composta da 14 Boeing.

5

In questa sede si considera congiuntamente l’attività di easyJet e easyJet Switzerland.

6

In questa sede si considerano congiuntamente le attività di SkyEurope e SkyEurope Hungary.

23Analisi periodica dell’accessibilità aerea low cost – orario invernale 2007/08 24

Airline Notes

Sterling Low cost con sede in Islanda e base a Copenhagen (Danimarca). Collega 26 città in 14

Iceland paesi con una flotta di 27 Boeing. È posseduta, assieme ad Icelandair, da FL Group.

Thomsonfly Parte del gruppo TUI, è destinata ad essere rinominata con il brand TUIfly nel 2008.

Attualmente collega 26 città in 10 paesi con 48 Boeing. La base principale è a

Manchester; opera anche voli charter.

Transavia.com Low cost posseduta da AF/KLM; opera, comprendendo la “sorella” Transavia.com

The Netherlands France, 27 Boeing dalla base di Amsterdam, collegando 43 città in 14 paesi.

TUIfly Nata nel 2007 dalla fusione di Hapagfly e Hlx.com, offre voli charter e low cost. Basata a

Germany Colonia e Hannover, collega 63 città in 15 paesi con una flotta di 49 B737.

Volare Volare è stata acquistata da Alitalia nell’aprile 2006; la compravendita è però da allora

Italy oggetto di ricorsi, ancora irrisolti, da parte di AirOne. Attualmente il vettore collega 7 città

in 6 paesi, con 4 A320 e 1 MD83, con base a Linate.

Vueling Low cost spagnola con base a Barcellona, collega 22 città in 7 paesi con una flotta di 23

Spain A320-200. È posseduta da fondi d’investimento spagnoli.

WindJet Low cost con base a Catania, serve, con una flotta di 12 A319 o 320, 15 destinazioni in

Italy 5 paesi.

WizzAir Low cost ungherese con base in Polonia (Katowice), WizzAir ha una flotta di 15 A320-

Hungary 200 con cui collega tra l’altro 36 città in 16 paesi europei.

Fonte: elaborazioni CERTeT su programmi operativi delle compagnie aeree

Le compagnie principali, Ryanair ed easyJet, offrono rispettivamente 6.225 e 5.395 voli in Europa,

servendo un network di 125 e 75 città. Il vettore irlandese dunque adotta una strategia di

collegamento molto più estensiva, mentre easyJet ha un network relativamente ridotto ma lo copre

con frequenze medie più elevate. Il terzo vettore è Air Berlin, con 3.689 voli su un network di 65

destinazioni, seguito da un’altra compagnia tedesca, TUIfly (1.053 voli su 63 città). Le compagnie

italiane figurano al quattordicesimo posto per estensione del network (con le 25 destinazioni di

MyAir.com), al ventunesimo (Volareweb.com con 16 destinazioni) e al ventiquattresimo (WindJet con

15). Rispetto all’anno scorso si segnala un notevole incremento dell’offerta di voli da parte di Air Berlin

(+115%) e della stessa MyAir (+126%, da 174 a 393 voli settimanali).

Di seguito si riporta il grafico illustrativo delle quote di mercato delle low cost europee per numero di

voli effettuati.

24Puoi anche leggere