ECONOMIA MONETARIA ECONOMIA MONETARIA - UNIBG

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Economia Monetaria a.a. 2018‐2019

© AnnaMaria Variato a.a. 2017‐2018

Economia Monetaria

Presentazione 9

Crisi recenti e instabilità finanziaria

© Prof. AnnaMaria Variato 5/2015 1

Economia Monetaria a.a. 2018‐2019

Temi della presentazione

1. Nuovi quesiti sollevati dalla crisi

2. Il ruolo della finanza nella macroeconomia

(teoria)

3. Il ruolo della finanza nelle crisi precedenti e in

quella attuale (storia)

– Crescita del potere della finanza

– Prodromi della crisi

– Dalla crisi del 2007 a oggi

4. L’efficacia dell’interpretazione di mainstream

1. NUOVI QUESITI SOLLEVATI DALLA

CRISI

© Prof. AnnaMaria Variato 5/2015 2

Economia Monetaria a.a. 2018‐2019

I recenti accadimenti a livello internazionale rendono

evidente che la finanza può svolgere un ruolo

destabilizzante

Il continuo susseguirsi delle crisi che sono caratterizzate da

ricorrenza, profondità/durata, contagio desta

preoccupazione e solleva importanti quesiti

• Che cosa provoca le crisi finanziarie?

• Come si trasmettono sui mercati internazionali?

• Quale impatto hanno sull’economia mondiale?

• E’ possibile prevenirle?

• Quali sono i rimedi?

Come si

rappresentano?

Come si interpretano?

(quali teorie)

(che cosa è rilevante)

© Prof. AnnaMaria Variato 5/2015 3

Economia Monetaria a.a. 2018‐2019

La crisi e il ruolo della finanza nel

capitalismo attuale

I media hanno definito giustamente gli eventi

accaduti dopo il 2007 una «crisi finanziaria»

La finanza colpevole?

La risposta a questo quesito è tutt’altro che

scontata e richiede di misurarsi (almeno) con tre

aspetti fondamentali

Il rapporto fra

dimensione

Il ruolo delle reale e

istituzioni dimensione

nell’economia finanziaria

dell’economia

Il ruolo della

finanza

nell’economia

© Prof. AnnaMaria Variato 5/2015 4

Economia Monetaria a.a. 2018‐2019

• ? Fondamentalmente una crisi da «sovra‐

accumulazione» (creazione di eccesso di capacità produttiva

e di produzione in alcuni settori chiave)

• ? Gli shock finanziari hanno semplicemente

determinato il suo sviluppo

• ? Ipertrofia delle attività finanziarie e dei

mercati (i dati del McKinsey Global Institute suggeriscono

un netto contrasto fra il tasso di crescita del PIL mondiale e

quello di crescita delle attività finanziarie)

© Prof. AnnaMaria Variato 5/2015 5

Economia Monetaria a.a. 2018‐2019

Nelle economie capitaliste avanzate si è verificato un

prevalere del «capitale finanziario» su quello economico,

sociale e politico

Le poste in gioco sono molto alte: la crisi si è infatti svolta

in un contesto in cui:

• A livello mondiale le relazioni politiche ed economiche

stanno fortemente cambiando:

– Declino della egemonia statunitense

– Profonda crisi economica politica e sociale dei paesi

europei

– Crisi economica e politica in Giappone

• Contesto radicalmente nuovo nel quale a livello globale

la società entra in un’era di dissipazione delle risorse e

di cambiamento climatico

2. IL RUOLO DELLA FINANZA NELLA

MACROECONOMIA (TEORIA)

© Prof. AnnaMaria Variato 5/2015 6

Economia Monetaria a.a. 2018‐2019

Miti e certezze nei mercati finanziari

Mito Negativo Certezza 1:

I mercati finanziari sono

nelle mani di pochi I mercati finanziari sono

manipolatori e di molti costituiti da risparmiatori e

operatori senza scrupoli operatori che svolgono

attività speculative

Certezza 2: Mito Positivo

Il mantenimento della I mercati finanziari sono

stabilità finanziaria è efficienti

diventato più complesso

negli ultimi anni

Instabilita’

come effetto endogeno della dinamica

economica

Inscindibilità di aspetti reali e

finanziari dell’economia

Conflittualità

potenziale fra

dimensione

micro e macro

Instabilità come effetto

dell’interazione fra struttura dell’economia (fondamentali) e

aggiustamenti automatici di mercato

© Prof. AnnaMaria Variato 5/2015 7

Economia Monetaria a.a. 2018‐2019

Lo Stato Patrimoniale

Debiti

Attività

Capitale

Proprio

Una rete di relazioni di bilancio

© Prof. AnnaMaria Variato 5/2015 8

Economia Monetaria a.a. 2018‐2019 © Prof. AnnaMaria Variato 5/2015 9

Economia Monetaria a.a. 2018‐2019 © Prof. AnnaMaria Variato 5/2015 10

Economia Monetaria a.a. 2018‐2019

Il conflitto micro/macro

I risparmiatori sono

razionali

I mercati finanziari

sono concorrenziali

Il meccanismo che lega

remunerazione e

produttività ha effetti

incentivanti

Il mercato premia la capacità

innovativa

Situazioni che implicano prezzi inefficienti

Alternanza di

Uso distorto euforia e panico

informazione

La legge del

gregge

Errore umano: Liquidità

frode e ignoranza insufficiente

Mercati poco

concorrenziali

Il contagio

© Prof. AnnaMaria Variato 5/2015 11Economia Monetaria a.a. 2018‐2019

Ruolo dei fondamenti dell’economia

• Errori di politica economica

• (1929, Asia 1997, Brasile 1998)

• Politiche corrette ma non adeguatamente

anticipate

• (Usa 1994 da cui è scaturito Messico 1995)

• ruolo della comunicazione e rischio di azzardo

morale (USA 1987, Giappone 1989)

In definitiva che cosa ha causato le recenti crisi

finanziarie?

Eccessivo

Appetito per il rischio

Errata valutazione

Fragilità finanziaria del rischio

Paesi emergenti

Convergenza reale e

divergenza finanziaria a

livello globale

© Prof. AnnaMaria Variato 5/2015 12Economia Monetaria a.a. 2018‐2019

Se mai qualcuno dovesse pensare Smith 1791

che gli economisti fossero distratti

riguardo al tema crisi finanziaria… Veblen 1904

Luxemburg 1913

Schumpeter 1934 Hawtrey 1920

Wicksell 1898

Fisher 1931

Keynes 1936

Galbraith 1980 Breit 1933

Kalecki 1937

Shiller 2000

Steindl 1941

Minsky 1964

Kindleberger 1989

© Prof. AnnaMaria Variato 5/2015 13Economia Monetaria a.a. 2018‐2019

3. IL RUOLO DELLA FINANZA NELLE

CRISI PRECEDENTI E IN QUELLA

ATTUALE (STORIA)

3.1. Aspetti preliminari

• Le crisi finanziarie hanno un momento iniziale spesso preceduto

da crisi di sovra‐accumulazione e sovra‐produzione

• La transizione da una fase espansiva ad una di un boom

economico è spesso trainata da una espansione del credito

bancario concesso a condizioni progressivamente più allentate

• L’euforia finanziaria è la pre‐condizione per ulteriori «bolle»

– Materie prime/commodities

– Mercati azionari

– Negli USA abbastanza presto anche nel mercato immobiliare

• Le crisi di sovra‐produzione sono innescate quando in un dato

mercato l’euforia viene sostituita dall’ansia: iniziano le vendite a

catena e prendono piede «runs» e panici

© Prof. AnnaMaria Variato 5/2015 14Economia Monetaria a.a. 2018‐2019

3.1. Aspetti preliminari

• L’emergere su larga scala di una ipertrofia della finanza e

della accumulazione spuria ebbe una prima drammatica

battuta d’arresto nel 1929

– «il venerdì nero» di Wall Street

– Il collasso del sistema bancario nel 1932

• Finanza ridimensionata politicamente negli USA con il New

Deal, e in Europa con la Seconda Guerra Mondiale

• A partire dagli anni ‘70, nelle economie capitaliste

– Ricomparsa del capitale che richiede interessi e dividendi (il

capitale finanziario)

– Progressiva restaurazione dei mercati finanziari

– Riassetto delle relazioni di potere attorno a capitale finanziario

concentrato (grandi giocatori)

3.2 La ricomparsa e l’ascesa del potere

della finanza

• Accumulazione di moneta in cerca di valorizzazione al difuori della

produzione, maggiore crescita dei mercati finanziari

• L’accumulazione di profitti segna il successo dell’accumulazione

– Riduzione delle condizioni favorevoli all’investimento nella produzione

(in senso stretto)

– Caduta della profittabilità e domanda insufficiente insieme

• Riconfigurazione delle relazioni di potere intorno al capitale

finanziario

– Thatcher & Reagan

– Liberalizzazione completa dei flussi finanziari e degli investimenti

– Washington Consensus (FMI, Banca Mondiale, Governo USA)

– Creazione del WTO

© Prof. AnnaMaria Variato 5/2015 15Economia Monetaria a.a. 2018‐2019

3.2 La ricomparsa e l’ascesa del potere

della finanza

• Ricomparsa del capitale monetario concentrato fuori dalla

produzione

– Profitti non reinvestiti delle TNC US dalla fine degli anni ‘60 in avanti

– Riutilizzo dei profitti generati dalla vendita del petrolio dopo il 1974

– Flussi di interessi provenienti dal debito dei paesi del Terzo Mondo

• Tardi anni ‘70, contemporaneamente si raggiunge il limite alla

crescita dei fondi pensione negli USA, paesi anglosassoni e

Giappone

• Due processi interconnessi

– Concentrazione finanziaria e centralizzazione

– Liberalizzazione finanziaria e globalizzazione della finanza

3.2 La ricomparsa e l’ascesa del potere

della finanza

• L’appello del capitale finanziario a favore di mercati dei

capitali deregolamentati e liberalizzati si è accentuato

nel periodo successivo al 1975 post‐stagflazione

– Programmi di liberalizzazioni lanciati da Reagan e Thatcher

(1978)

– 1981 creazione di un regime ad elevati tassi di interesse

monetari che incomincia a consolidarsi (calibrarsi) nel 1988

– Il Big Bang è UK 1987

– Al di fuori dell’OCSE, nei paesi del Terzo Mondo ed

economie emergenti liberalizzazione finanziaria che viene

imposta da FMI e Banca Mondiale

• Negli USA significativa alterazione della distribuzione

del reddito

© Prof. AnnaMaria Variato 5/2015 16Economia Monetaria a.a. 2018‐2019

Fonte: Chesnais Seminario Unibg 2011

3.3. Dagli anni 1980 agli anni 2000

• Inizio di una serie ininterrotta di crisi finanziarie

• Prima ondata di crisi dei debiti sovrani che in realtà sono

crisi bancarie da sovra‐esposizione

– Intervento finanziario US in Messico nel 1982

– Salvataggio banche internazionali con ristrutturazione del debito

• 1982‐1984 crisi bancarie americane determinate da

«debito tossico»

– Penn Square, Continental Illinois…

– Si introduce il tema «too big to fail» (Paul Volcker)

• 1990‐1991 prima fase di crisi legate al mondo immobiliare

– Bail‐out della Savings & Loans USA

– Giappone contemporaneo crash del mercato immobili e

mercato azionario con effetti persistenti

© Prof. AnnaMaria Variato 5/2015 17Economia Monetaria a.a. 2018‐2019

Fonte: Chesnais Seminario Unibg 2011

3.3. Dagli anni 1980 agli anni 2000

• La speculazione valutaria e in titoli di Stato è il tratto

distintivo delle crisi successive che coinvolgono America

Latina e Asia

– Messico 1994‐1995

– Tailandia e Indonesia (Giugno 1997)

• Ritiro dei depositi da parte delle banche straniere causa

della crisi coreana (Ottobre 1997)

• Crisi finanziaria russa (1998)

• Aumento degli effetti «di ritorno» sugli USA

– Nell’ottobre del 1997 il crollo di Hong Kong contagia Wall Street

– Settembre 1998 bail‐out dell’hedge fund LTCM

• 2000 crash del Nasdaq («dot com bubble»)

© Prof. AnnaMaria Variato 5/2015 18Economia Monetaria a.a. 2018‐2019

Fonte: Chesnais Seminario Unibg 2011

Forte cambiamento nella distribuzione del

reddito e nelle relazioni capitale/lavoro

• Alterazione della distribuzione: Effetto «meccanico»

determinato dalle ineguali possibilità di «risparmio»

che determinano incremento della quota «reddito da

capitale»

• Alterazione del rapporto strutturale capitale/lavoro:

– Nuove forme di intensità del lavoro

– Crescente precarietà

– Nuove tecniche per incrementare il profitto a danno della

clientela debole («low cost»)

– Uso estensivo dell’esternalizzazione e spostamento della

produzione verso paesi a basso salario

© Prof. AnnaMaria Variato 5/2015 19Economia Monetaria a.a. 2018‐2019

Possibili cause e conseguenze

• Causa reale:

– Nuove forme di management e tema della «corporate governance»

– Raddoppio della forza lavoro a livello mondiale e effetto «salario

cinese»

• Causa finanziaria

– Entrata della Cina nel WTO (2001)

– Allargamento ad Est dell’UE (2002)

• Conseguenze

– Parziale ripresa dei tassi di profitto

– Incremento della (insufficiente) domanda finale dei consumi basati sul

salario

– Mancata crescita della quota degli investimenti su PIL nelle economie

capitaliste avanzate

Le dicotomie della dinamica della crescita negli

Crescita trainata

anni 1990‐2000

dalle esportazioni

nelle economie

emergenti sostenute

anche da capitali

stranieri

Effetti Cina:

Crescita trainata dal 1. Pressione salariale

debito nei paesi 2. Domanda materie

occidentali sviluppati prime

3. Flussi monetari

Percorso di crescita

non omogeneo, ed

emergere di due

regimi

complementari di

crescita + effetto

peculiare della

crescita cinese

© Prof. AnnaMaria Variato 5/2015 20Economia Monetaria a.a. 2018‐2019

Le dicotomie della dinamica della crescita negli

anni 1990‐2000

Sia in termini fisici, sia

in termini di sub‐

fornitura (Cina);

Forte crescita PIL delle Elevati surplus

economie emergenti commerciali

dotate di materie Crescita del PIL elevata

prime e commodities in paesi dove il reddito

(Brasile) è molto concentrato

Accumulazione

del capitale

industriale Il processo di

nelle economie accumulazione diventa

emergenti un processo trainato

«dall’esterno»

Le dicotomie della dinamica della crescita negli

anni 1990‐2000

Emergere di forti

squilibri di bilancia

commerciale

Scarso potere Deficit commerciale

contrattuale degli USA cronico degli USA che

sul tasso di cambio può essere tale solo

cinese (ma è davvero il per il ruolo peculiare

punto?) del dollaro nei mercati

valutari

Nelle economie

sviluppate e

soprattutto USA

© Prof. AnnaMaria Variato 5/2015 21Economia Monetaria a.a. 2018‐2019

3.4. Emergere della fragilità, salvataggi e

prolungamento del regime trainato dal debito

• Il capitale finanziario rallenta la propria crescita,

accentuando le contraddizioni strutturali preesistenti delle

economie avanzate

• La soluzione al problema diventa la creazione di un debito

massiccio sostenuto dalla «securitisation» (titoli derivati)

• Dalla metà degli anni ‘90 il regime trainato dal debito si

consolida con un cambiamento qualitativo nel 2001

(prevalgono famiglie su imprese)

• Irlanda e Spagna casi significativi

• Sovra‐accumulazione nascosta nel settore automobilistico e

massiccia sovra‐produzione nel settore costruzioni

© Prof. AnnaMaria Variato 5/2015 22Economia Monetaria a.a. 2018‐2019

3.5. Il ruolo delle banche

• Le principali banche (che in realtà sono dei conglomerati

finanziari diversificati) hanno:

– influenzato le politiche monetarie e finanziarie ad ogni

passaggio della crisi

– spinto i governi ad attuate tagli fiscali e politiche di austerità

– resistito con successo a qualsiasi forma di nuova

regolamentazione

• Nell’attuale corso della crisi continui episodi di speculazione

sulle commodities chiave

– Agosto 2007 su petrolio

– A seguire su commodities alimentari

– Attualmente su metalli in corso di esaurimento

3.5. Il ruolo delle banche

• La stretta relazione fra capitale bancario

altamente concentrato e lo Stato risale a

molto tempo fa

• Tuttavia è stata una relazione in cui i rapporti

di forza erano comunque favorevoli allo Stato

• Attualmente è invece la finanza ad avere il

sopravvento

© Prof. AnnaMaria Variato 5/2015 23Economia Monetaria a.a. 2018‐2019

3.5. Il ruolo delle banche

• Alcuni passaggi chiave del mutamento nella

relazione Stato/finanza

– Offshore banking consentito nella City a partire dalla

metà anni ‘60

– 1982‐84: primo annuncio della dottrina «too big to

fail» da parte della Fed e FDIC

– Privatizzazione delle banche nazionali in UE

– Indipendenza della BCE (1992) e della Bank of England

(1997) «… per prevenire interferenza politica»

– 1999 ripudio definitivo del Glass‐Steagall Act

3.6. Le banche al centro della crisi e

ostacolo all’uscita

• Le banche divengono soggetto che si appropria di parte del

surplus

– Acquisizione di azioni e obbligazioni

– Creazione di credito bancario

– Credito bancario e operazioni annesse

• Potenzialmente la più pervasiva forma di capitale fittizio

– Fortemente alimentato dall’espansione del mercato delle

proprietà immobiliari e dal debito pubblico

– Accentuato dal mutamento qualitativo legato alla securitisation

e al mercato del credito interbancario

– Viziato dall’esistenza del «sistema bancario ombra» (shadow

banking system)

© Prof. AnnaMaria Variato 5/2015 24Economia Monetaria a.a. 2018‐2019

3.6. Le banche al centro della crisi e

ostacolo all’uscita

• Forte tensione determinata dal fatto che le banche sono il punto di

convergenza tra:

– funzione creditizia fondamentale

– funzione di «appropriazione del valore» nei mercati finanziari che

porta alla centralizzazione della moneta

• Le banche sono comunque imprese e dunque sono soggette sia a

corporate governance che a valorizzazione standard (azionisti)

– Dipendenza dai tassi di interesse in qualunque declinazione

– Commissioni e costi

• Poiché le banche hanno provocato danni economici legati alla parte

relativa ad erogazione credito

– Sorveglianza delle Banche Centrali

– Legislazione sulle banche e altri intermediari finanziari

• Ma alla fine degli anni 1990 nuova ondata di deregolamentazione

3.7. Il ruolo delle banche commerciali

• Non sono le uniche istituzioni che centralizzano il capitale

monetario

• Alla fine degli anni 1970 si diffondono altri agenti

– Fondi Pensione

– Compagnie di assicurazione

• Le banche commerciali affrontano una competizione

crescente e si incamminano in un processo di nuove attività

che sono però attività tipica di altri giocatori

• Le banche si trasformano

– Negli USA alla fine degli anni 1970 viene meno la separazione

fra banche commerciali e banche di investimento

– Nell’Europa continentale il processo di privatizzazione comincia

a metà degli anni 1980

© Prof. AnnaMaria Variato 5/2015 25Economia Monetaria a.a. 2018‐2019

Competizione fra conglomerati finanziari

• Global retail banking, investment banking & securities firms

(US Big Four: J.P. Morgan Chase, Citigroup, Bank of America, Wells Fargo; UK:

Barclays, HSBC.)

– possiedono un “retail banking arm”, ovvero affiliate che raccolgono

depositi bancari

– offrono credito commerciale stricto sensu

– sono coinvolte a molti livelli di mutui casa (mortgage)

– attuano wealth management

– hanno affiliate che effettuano operazioni altamente speculative smili a

Hedge Fund

• In Europa continentale “banche universali” con lo stesso

profilo (Germania: Deutsch Bank; Francia: BNP Paris Bas, Société générale;

Svizzera: UBS; Spagna: Santander; Italia: Unicredit)

• Banche di investimento (Goldman Sachs, Morgan Stanley,

Lehmann)

• Compagnie di assicurazione (AIG, Generali, …)

Fonte: Chesnais Seminario Unibg 2011

© Prof. AnnaMaria Variato 5/2015 26Economia Monetaria a.a. 2018‐2019

Alcuni dati

• Nel 2004 Citigroup (vedi Lucy Komisar, Citigroup, a Culture & History of Tax

Evasion, New York, 2006)

– operava in 100 Paesi, with $1220 miliardi in asset (in ampia misura prestiti) e

oltre $100 miliardi di crediti verso clienti detenuti in conti privati

– dichiarato reddito netto di $17 miliardi

• Citigroup copre tutti i maggiori ambiti finanziari

– US & global client banking (loans & credit cards)

– US & global corporate and investment banking

– US & global wealth management (Citigroup Private Bank & Smith Barney

Investment)

– Asset Management and « Alternative Investments »

• Citazione dal Rapporto annuale del 2009:

– «The 2009 results underscored the importance of Citi’s strong global position.

Approximately 50% of our revenues came from markets outside North

America. Our businesses in these markets generally performed very well »

– Effetto della liberalizzazione e globalizzazione della finanza

Risposte USA e UK

• Guerre in Afghanistan e Iraq

• Fed instaura un regime di bassi tassi di interesse

monetari

• Flussi monetari verso mercati finanziari US & UK

determinati dai surplus degli altri Paesi

• Regime di crescita interamente basato sul debito

con espansione costruzioni, proprietà

immobiliari, indebitamento famiglie (principali

locomotive della produzione industriale)

• Conglomerati finanziari liberi di sviluppare

“sistema bancario ombra”

© Prof. AnnaMaria Variato 5/2015 27Economia Monetaria a.a. 2018‐2019

La formazione delle bolle speculative

• 1990‐92: crisi sostanzialmente legata ad

aspetti endogeni del mercato immobiliare

• 2002‐07: ampiamente determinata da

“innovazioni finanziarie” sul larga scala (in

particolare cartolarizzazioni)

• “Sub‐prime”, contratti quasi‐fraudulenti nel

mercato immobiliare: liquidità bassa o molto

bassa

3.8. L’esordio della crisi: USA 2007

La crisi economica del 2008-20?? ha avuto avvio dai primi

mesi del 2008 in tutto il mondo in seguito a una crisi di natura

finanziaria scoppiata nell'estate del 2007 (originatasi negli

Stati Uniti con la crisi dei subprime).

Tra i principali fattori della crisi figurano:

• alti prezzi delle materie prime (petrolio in primis),

• crisi alimentare mondiale,

• elevata inflazione globale,

• minaccia di una recessione in tutto il mondo

• crisi creditizia con conseguente crollo di fiducia dei

mercati borsistici.

© Prof. AnnaMaria Variato 5/2015 28Economia Monetaria a.a. 2018‐2019

Tratti salienti della Crisi dei mutui subprime

del 2007-2008

• bolla immobiliare,

• bassi tassi di interesse iniziali,

• cartolarizzazioni spregiudicate,

• sistema bancario ombra con crescita abnorme della leva

finanziaria,

• assenza di regolamentazione,

• conflitti di interesse interni alle agenzie di rating

Fonte: Chesnais Seminario Unibg 2011

© Prof. AnnaMaria Variato 5/2015 29Economia Monetaria a.a. 2018‐2019

La propagazione della crisi: USA 2008

Alla crisi finanziaria scoppiata nell'agosto del 2007

sono seguite:

• una recessione, iniziata nel secondo trimestre del

2008

• una grave crisi industriale (seguita al fallimento

di Lehman Brothers il 15 settembre) scoppiata

nell'autunno dello stesso anno - di proporzioni

più ampie che nella grande depressione - con

una forte contrazione della produzione e degli

ordinativi

Meccanismi di propagazione della crisi

In seguito al dissesto dei mutui subprime

• azzeramento del valore dei titoli cartolarizzati

• crisi di liquidità per le banche,

• annullamento del mercato interbancario,

• crollo delle Borse,

• alcune banche o istituzioni finanziarie sono fallite

(LB) o sono state nazionalizzate o salvate con

interventi ad hoc delle autorità di Governo (FM &

FM).

© Prof. AnnaMaria Variato 5/2015 30Economia Monetaria a.a. 2018‐2019

Fonte: Chesnais Seminario Unibg 2011

Fonte: Chesnais Seminario Unibg 2011

© Prof. AnnaMaria Variato 5/2015 31Economia Monetaria a.a. 2018‐2019

Fonte: Chesnais Seminario Unibg 2011

Fonte: Chesnais Seminario Unibg 2011

© Prof. AnnaMaria Variato 5/2015 32Economia Monetaria a.a. 2018‐2019

Il contagio della crisi: mondo 2009

La crisi dagli Stati Uniti si è diffusa al mondo intero attraverso

il sistema delle interdipendenze finanziarie e reali.

L'anno 2009 ha poi visto una crisi economica

generalizzata, pesanti recessioni e vertiginosi

crolli di Pil in numerosi paesi del mondo e in

special modo nel mondo occidentale.

Terminata la recessione nel terzo trimestre 2009,

tra la fine dello stesso anno e il 2010 si è

verificata una parziale ripresa economica.

Radicamento della crisi

La crisi, inizialmente solo finanziaria, è diventata

reale in seguito all’operare dei classici meccanismi di

trasmissione:

- credit crunch,

- effetti ricchezza,

- effetti sulle aspettative di famiglie e imprese,

- maggiore avversione al rischio e preferenza per la

liquidità,

- moltiplicatore del reddito,

- commercio internazionale

© Prof. AnnaMaria Variato 5/2015 33Economia Monetaria a.a. 2018‐2019

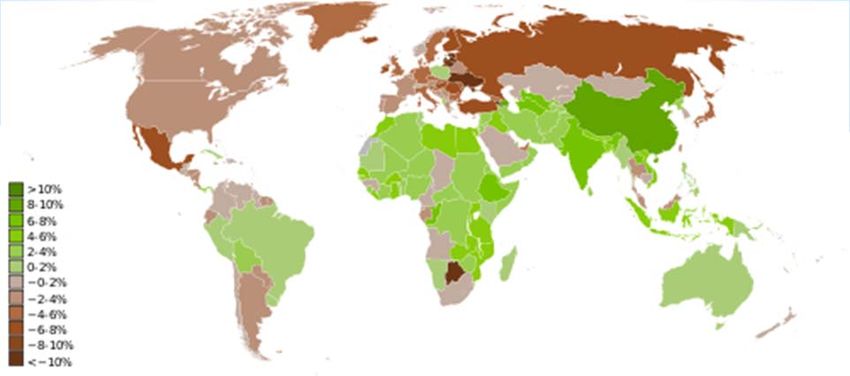

Variazioni del Pil anno 2009

© Prof. AnnaMaria Variato 5/2015 34Economia Monetaria a.a. 2018‐2019

Debito/Pil anno 2010

La crisi si trasferisce dal settore privato a quello pubblico

fino a determinare l’insolvenza, il default degli Stati.

Tradizionalmente i default successivi a una grande crisi

finanziaria hanno riguardato soprattutto Paesi in deficit

nei conti con l’estero in seguito alla crisi delle bilance

dei pagamenti.

Tuttavia nella crisi attuale il rischio di insolvenza si è

manifestato anche a causa del lievitare dei disavanzi

fiscali dei bilanci pubblici.

© Prof. AnnaMaria Variato 5/2015 35Economia Monetaria a.a. 2018‐2019

In altre parole ciò che sta succedendo oggi nel mondo è

tutt’altro che inusuale, ed era ampiamente

prevedibile data l’ampiezza e la portata della crisi

il problema è dato dall’eccesso di debiti (privati e

pubblici) che in qualche modo devono essere smaltiti,

il che pone la questione della ripartizione dei

costi dell’aggiustamento che comunque è

necessario per consentire una ripresa

Non è un caso che le crisi siano accompagnate

inevitabilmente da conflitti sociali, politici,

tra Stati, e talvolta da guerre.

… Il prezzo delle priorità in condizioni di crisi

Nella difficile situazione determinatasi,

tendenzialmente peggiore di quella del

1929, le autorità di governo sono

intervenute anzitutto per evitare che la

crisi di liquidità portasse al fallimento

delle banche e delle istituzioni

finanziarie.

L’obiettivo primario è stato quindi quello

di salvaguardare l’esistenza del sistema

finanziario stesso, condizione

fondamentale per evitare il collasso

dell’intero sistema economico.

© Prof. AnnaMaria Variato 5/2015 36Economia Monetaria a.a. 2018‐2019

La storia delle (grandi) crisi finanziarie ci insegna che esse sono

tutte caratterizzate da una sequenza di eventi molto simile:

Aggravamento

del peso del

Crisi reale ed debito

avvio alla pubblico

Illiquidità e recessione

insolvenza

Scoppio bolle delle banche

speculative in (credit

un comparto crunch)

finanziario

Si trasforma consapevolmente ed esplicitamente

debito privato in debito pubblico

Fonte: Chesnais Seminario Unibg 2011

© Prof. AnnaMaria Variato 5/2015 37Economia Monetaria a.a. 2018‐2019

Fonte: Chesnais Seminario Unibg 2011

Fonte: Chesnais Seminario Unibg 2011

© Prof. AnnaMaria Variato 5/2015 38Economia Monetaria a.a. 2018‐2019

Fonte: Chesnais Seminario Unibg 2011

Fonte: Chesnais Seminario Unibg 2011

© Prof. AnnaMaria Variato 5/2015 39Economia Monetaria a.a. 2018‐2019

Dalle banche… alle banche…

L’innalzamento dei tassi

di interesse ha

determinato una caduta

del valore dei titoli di

Stato

le banche hanno bisogno

di ricapitalizzare, ma

gran parte di questi titoli

hanno difficoltà a trovare

sono detenuti da banche,

finanziamenti, dato che

il cui attivo perde valore

anche gli Stati stanno

riducendo i loro deficit.

le quotazioni di Borsa il rischio di insolvenza

delle banche scendono delle banche sale

Scenari possibili…

Vi sono tutti gli elementi per innescare una ulteriore recessione (già

conseguente all’impatto reale persistente (triple dip), determinata

dalla combinazione di:

ulteriori

restrizioni del

credito riduzione delle riduzione della

Diffusione di

bancario, quotazioni di ricchezza crisi di fiducia e interdipendenze

politiche fiscali

determinate da Borsa, finanziaria delle maggiore finanziarie e

restrittive, volte

innalzamento soprattutto famiglie avversione al reali a livello

a ridurre rischio

dei tassi di delle azioni (contrazione dei rischio mondiale

di insolvenza

interesse e crisi bancarie consumi)

di liquidità delle

banche (fase II)

© Prof. AnnaMaria Variato 5/2015 40Economia Monetaria a.a. 2018‐2019

4. L’EFFICACIA DELLE

INTERPRETAZIONI DI MAINSTREAM

A proposito del fatto che il fallimento dei debiti sovrani dovrebbe essere

una pratica poco attuata dagli Stati, che poi non trovano più credibilità…

Foreign Public Debt: 1800-2006

% Countries Default or Restructuring

Percentuale di Paesi

Anno

Source: Reinhart e Rogoff (2008)

© Prof. AnnaMaria Variato 5/2015 41Economia Monetaria a.a. 2018‐2019

Capital Mobility and Incidence of Bank Crisis: All countries 1800-2007

% of contries experiencing crisis,

cumulative 3 years

(right axis)

Indice di mobilità dei capitali

Capital Mobility

Quota

(left axis)

Source: Reinhart e Rogoff (2008)

A proposito degli effetti benefici della mobilità dei capitali

Lenght of Default episodes: 1800-2006

relative frequency

1946-2006

169 episodes

Median 3 years

1800-1945

127 episodes

Median 6 years

Source: Reinhart e Rogoff (2008)

A proposito del successo nello stabilizzare la finanza mondiale…

Abbiamo tutti bisogno della Troika che ci aiuti a non sbagliare

© Prof. AnnaMaria Variato 5/2015 42Economia Monetaria a.a. 2018‐2019

Currency crashes: share of contries showing

annual depreciation higher than 15%: 1800-2006

Napoleonic Wars

Source: Reinhart e Rogoff (2008)

A proposito del ruolo stabilizzante dei tassi di cambio flessibili

Variety of crisis: 1800-2006

Average number of crisis per country 5 years average

Asia

Tutti i Paesi

Source: Reinhart e Rogoff (2008)

A proposito del fatto che realtà e ceteris paribus non vanno d’accordo

© Prof. AnnaMaria Variato 5/2015 43Economia Monetaria a.a. 2018‐2019

• E’ una crisi «a tutto tondo»…

… non solo di tipo economico

Che cosa sappiamo…

Quando una crisi finanziaria prende piede…

Sensitività della componente reale è funzione

della fragilità finanziaria

La valutazione del rischio è funzione della

complessità

La liquidità è una variabile incerta

Il contagio è un fenomeno qualitativo

© Prof. AnnaMaria Variato 5/2015 44Economia Monetaria a.a. 2018‐2019

Recuperare la stabilita’?

• Rafforzare mercati finanziari

• Rafforzare solidità delle banche

• Migliorare mercati internazionali dei capitali

revisione istituzionale

• Politiche macroeconomiche

• Migliorare strumenti di analisi

• Diffondere una diversa cultura del

comportamento individuale

Tipi di derivati da cui sono scaturiti i

derivati di terza generazione

• Swap pronti contro termine

• Hedge copertura

• Asset backed con attività reale a monte

© Prof. AnnaMaria Variato 5/2015 45Puoi anche leggere