ECONOMIA DELL'UNIONE EUROPEA - Prof. Elisabetta CROCI ANGELINI A.A. 2020-2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Prof. Elisabetta CROCI ANGELINI croci@unimc.it A.A. 2020-2021 Capitolo 4 ECONOMIA DELL’UNIONE EUROPEA

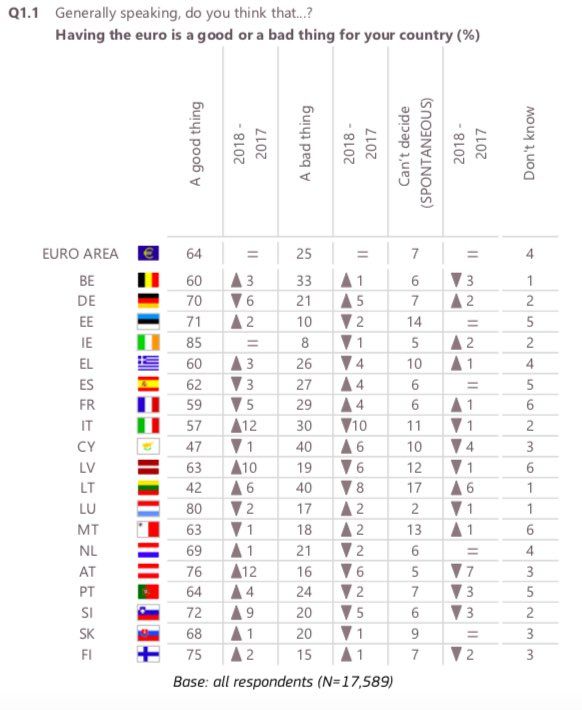

La domanda:

in generale pensi che

avere adottato l’euro sia

una buona o una cattiva

cosa per il tuo paese?

questa domanda, posta

a 17589 cittadini,

raccoglie le risposte

nella Tabella a lato.

Nell’insieme ritiene sia

buona il 64% mentre

cattiva il 25%

le differenze tra paesi

sono cospicue

a.a. 2020/21 e. croci angelini 2

Una buona cosa Una cattiva cosa UE 64% UE 25% • Irlanda 85% • Cipro 40% • Lussemburgo 80% • Lituania 40% • Austria 76% • Belgio 33% • … • … • Italia 57% • Finlandia 15% • Cipro 47% • Estonia 10% • Lituania 42% • Irlanda 8% a.a. 2020/21 e. croci angelini 3

Ma come

era prima?

quante lire

occorrevano

per 1 marco

tedesco?

tra il

1954-1971

148 lire

dopo il

15/8/1971

200 lire

poi cresceva

nel 1985

600 lire

e

nel 1992

a.a. 2020/21 e. croci angelini

1220 lire

4

Il ruolo del tasso di cambio

nell’integrazione economica

• Il tasso di cambio (quante lire occorrono

per acquistare un marco) abbastanza

stabile durante il periodo in cui vigevano

gli accordi di Bretton Woods, dopo il 1971

si svaluta a più riprese

• https://www.cambioeuro.it/cambio-lira-

marco-storico/

a.a. 2020/21 e. croci angelini 5

Fino al 15/8/1971

• La conferenza di Bretton Woods istituisce

– il Fondo Monetario Internazionale

– la Banca Mondiale

• La parità con il dollaro a sua volta in parità

con l’oro (35$ per oncia) garantiva che

l’integrazione economica non avrebbe

subito scosse a causa dell’instabilità

monetaria

a.a. 2020/21 e. croci angelini 6

Dopo il “Nixon Shock” • Si abolisce la convertibilità del dollaro con l’oro a 35$ l’oncia, ma la convertibilità passa ad operazioni di mercato aperto • In dicembre gli accordi Smithsoniani stabiliscono una nuova parità a 38$ l’oncia ma con un margine di oscillazione del 2,25% in più o in meno (4,5% in totale) • La politica del tasso di cambio (e più in generale la politica monetaria) gioca un ruolo a.a. 2020/21 e. croci angelini 7

Integrazione monetaria? • Tra il 1971 ed il 1979 sono molti i tentativi di ritornare alla stabilità monetaria perduta • Nel 1972 Serpente monetario tra i 6 paesi della CEE viene istituito per limitare l’ampiezza delle fluttuazioni delle loro valute a 2,25% • Tunnel mentre resta il 4,5 per ciascuna valuta col dollaro • entrano anche i 4 paesi di prossima adesione: Danimarca, Irlanda, Norvegia e Regno Unito a.a. 2020/21 e. croci angelini 8

1999 – unione monetaria europea

• Con il Trattato sull’Unione Europea si assume un impegno inderogabile

a lanciare la moneta unica nel 1997 o al più tardi nel gennaio 1999

• una lista di cinque criteri per l’ammissione all’unione monetaria:

– nel 1997 la valutazione della performance

– nel 1998 la decisione di ammissione

• una specificazione precisa delle istituzioni bancarie centrali è

– Sistema europeo delle banche centrali (SEBC)=BCE+28BCN;

– Eurosistema=BCE+19BCN (ad oggi 19 paesi hanno adottato l’euro)

• vengono introdotte condizioni aggiuntive (ad esempio la procedura del

deficit eccessivo)

a.a. 2020/21 e. croci angelini 9

I criteri di Maastricht • Riguardano 5 variabili macroeconomiche di cui si richiede la convergenza: 1. tasso di inflazione 2. tasso di interesse di lungo termine 3. debito pubblico 4. deficit di bilancio pubblico 5. meccanismo dei tassi di cambio a.a. 2020/21 e. croci angelini 10

Criterio 1: Tasso di inflazione

– non deve superare di più di 10.00

1,5 punti percentuali la media Portogallo Grecia

dei tre paesi dell’UE il cui

tasso di inflazione è minore Spagna

5.00 Italia

– Obiettivo è evitare che i

paesi che hanno una

tradizione maggiormente

Germania

inflazionistica si comportino 0.00

in maniera poco virtuosa 1991 1992 1993 1994 1995 1996 1997 1998

France Italy

– Grecia, Portogallo, Italia e Spain

Belgium

Germany

Portugal

Greece average of three lowest + 1.5%

Spagna alzano la media

a.a. 2020/21 e. croci angelini 11Tasso di inflazione • Il tasso di inflazione dell’economia (π) è dato dall’incremento del livello dei prezzi tra il tempo t ed il tempo t-1 rapportato al livello dei prezzi esistente al tempo iniziale t-1: • Lega i valori nominali (monetari) ai valori reali a.a. 2020/21 e. croci angelini 12

Criterio 2: Tasso di interesse di lungo termine

– non deve superare di più di 2

punti percentuali la media dei tre tassi di interesse a lungo termine

25

paesi dello SME il cui tasso di

interesse è minore 20

• Obiettivo è assicurare che il

tasso di inflazione è stato ridotto 15

in modo permanente: i tassi a

lungo termine incorporano le 10

aspettative sull’inflazione a lungo

5

termine.

• Problema: è una profezia che si auto avvera è

0

Se i mercati ci credono essi stessi aiutano a

centrare l’obiettivo

Germania Francia Italia Regno Unito

a.a. 2020/21 e. croci angelini 13Struttura dei tassi di interesse

• La banca centrale determina variazioni verso

l’alto o verso il basso del tasso di interesse

• Il mercato attraverso l’arbitraggio dei

risparmiatori e degli operatori finanziari

eguaglia il valore di tutti i titoli a meno di

diversità di:

1) durata è titoli a lungo e a breve termine

2) liquidità è liquidabili sul mercato secondario

3) rischio è tipo di esposizione

a.a. 2020/21 e. croci angelini 14Criterio 3: Debito pubblico

– Il debito pubblico non deve debito pubblico / PIL

superare il 60% del PIL (o 140

BE

avvicinarglisi rapidamente) 120 IT

– Perchè il 60%? era la media dei 100

GR

IE

paesi dell’UE nel 1991 80

– Obiettivo è il debito pubblico 60

RU

viene emesso dai singoli stati per 40

finanziare i deficit accumulati 20

LU

negli anni; in un’unione monetaria 0

1995 1996 1997 1998 1999

deve essere preferibilmente simile Belgio

Irlanda

Danimarca

Grecia

Germania

Spagna

per evitare posizioni strategiche Francia

Paesi Bassi

Italia

Austria

Lussemburgo

Portogallo

Finlandia Svezia Regno Unito

a.a. 2020/21 e. croci angelini 15Debito pubblico

• È uno stock accumulato nel corso degli

anni da un insiene di deficit che non sono

stati neutralizzati da surplus equivalenti

• Si valuta il rischio di bancarotta dello stato

che lo ha emesso

• Chi lo detiene?

– Residenti è potrebbe essere una forma di

risparmio, una partita di giro ridistributiva;

– Altri soggetti è probabili effetti speculativi

a.a. 2020/21 e. croci angelini 16Criterio 4: Deficit di bilancio pubblico

– il deficit del bilancio pubblico 6

deficit/PIL

non deve superare il 3% in 4

rapporto al PIL 2

LU IE

• Deficit=spesa>gettito

0

• Surplus=spesaDeficit di bilancio pubblico

• È la differenza tra gettito fiscale e spesa pubblica

• e si riduce:

– aumentando il gettito fiscale

– riducendo la spesa pubblica

• Si copre emettendo titoli, il cui prezzo è inversamente

proporzionale al rendimento

– i=(prezzo+cedola-prezzo)/prezzo

– ia=(100+5-100)/100 è ia=5%

– ib=(100+10-100)/100 è ib=10%

– Quale titolo preferireste acquistare? a oppure b?

– quanto sareste disposti a spendere per l’uno o per l’altro?

– ic=(80+10-80)/80 è ic=12,5%

a.a. 2020/21 e. croci angelini 18Criterio 5: Meccanismo dei tassi di cambio

– Il paese deve essere in grado di 1,5

GR

restare almeno 2 anni nello SME 1,4

senza essere forzato a svalutare

ES

• come con il criterio 2 (relativo ai 1,3

IT

tassi di interesse) è l’obiettivo 1,2 FI

SE

ed il problema sono analoghi

PT

1,1

• La figura mostra i numeri

indice dell’andamento dei tassi 1

di cambio delle valute nazionali

0,9

rispetto all’Ecu

1993 1994 1995 1996 1997 1998 1999

– Il valore aumenta quando occorre

una maggiore quantità di valuta at be de dk es fi fr gr

nazionale per acquistare 1 Ecu ie it lu nl pt se uk

a.a. 2020/21 e. croci angelini 19European Currency Unit • Le funzioni della moneta sono: – Mezzo di scambio – Unità di conto – Riserva di valore • una valuta comune con la sola funzione di unità di conto fu introdotta con l’istituzione del Bilancio e della Politica Agricola Comune • il Sistema Monetario Europeo, istituito nel 1979, si fondava sull’Ecu a.a. 2020/21 e. croci angelini 20

ECU

• L’ECU (unità di conto europea) era

costituito da un paniere composto dalle 12

valute, ciascuna pesata con l’importanza

economica del paese corrispondente

• Ciascun paese aveva un tasso di cambio

– rispetto all’Ecu, alla determinazione del cui

valore concorreva direttamente

– rispetto alle altre 11 valute dei paesi partner, il

cui valore era “indipendente”

a.a. 2020/21 e. croci angelini 21I criteri riferiti alla finanza pubblica alla data di ammissione all’UME

• Tre paesi (Belgio, Italia e Grecia) Maastricht fiscal criteria 1997

avevano un debito pubblico quasi 120

doppio del limite concordato

100

• Cinque paesi (Austria, Francia,

Germania, Spagna e Portogallo) 80

Public Debt (%GDP)

rispettavano i limiti abbastanza, 60

ma solo due completamente

40

• Quattro (Irlanda, Finlandia,

Danimarca e Regno Unito) in 20

surplus e con un rapporto 0

-3 -2 -1 0 1 2 3 4 5

debito/PILI criteri riferiti alla finanza pubblica in seguito

• Deficit è Sei paesi oltre il 3% 2013

200

Irlanda (5,7), Spagna (6,8), Francia (4,1),

Portogallo (4,9), Regno Unito (5,8), 180

Grecia

Grecia (12,2) 160

• Debito è Cinque paesi oltre

140 Portogallo

Italia

120 Irlanda

il 100% nella tradizione: Belgio, Grecia

debito/PIL

Belgio

100

Spagna

e Italia poi raggiunti sia dall’Irlanda 80 Francia

UK

(123,3) che dal Portogallo (128) 60

• Quattro paesi virtuosi stanno 40

sotto il 60% ed entro il 3% 20

0

Danimarca, Finlandia, Lussemburgo e -3 0 3 6 9 12 15

deficit/PIL

Svezia

a.a. 2020/21 e. croci angelini 23deficit/PIL e debito/PIL 2002-2013

9

140

6 120

100

3

80

60

0

2002 2013

40

-3

20

0

-6 2002 2013

Belgio Danimarca Germania Irlanda

Belgio Danimarca Germania Irlanda

Spagna Francia Italia Lussemburgo

Spagna Francia Italia Lussemburgo

Paesi Bassi Austria Portogallo Finlandia

Paesi Bassi Austria Portogallo Finlandia

Svezia Regno Unito Grecia Svezia Regno Unito Grecia

a.a. 2020/21 e. croci angelini 24Rapporto debito pubblico/PIL

200

180

GR

160

140 IT

PT

120 IE

100

FR

80

DE

FI

60

40

20

0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Belgium Germany Estonia Ireland Greece Spain France

Italy Cyprus Latvia Lithuania Luxembourg Malta Netherlands

Austria Portugal Slovenia Slovakia Finland

a.a. 2020/21 e. croci angelini 25rapporto deficit/PIL

10

5

0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

-5

GR

-10

-15

-20

-25

-30

IE

-35

Belgium Germany Ireland Greece Spain Estonia France

Italy Cyprus Latvia Lithuania Luxembourg Malta Netherlands

Austria Portugal Slovenia Slovakia Finland

a.a. 2020/21 e. croci angelini 26La finanza pubblica: deficit/PIL e debito/PIL

2002 2006

120 120

100 100

80 80

debito/PIL

debito/PIL

60 60

40 40

20 20

0 0

-6 -4 -2 0 2 4 6 -8 -6 -4 -2 0 2 4 6

deficit/PIL deficit/PIL

a.a. 2020/21 e. croci angelini 27Inizia la crisi: aumentano i deficit/PIL

2007 2008

120 120

100 100

80 80

debito/PIL

debito/PIL

60 60

40 40

20 20

0 0

-8 -6 -4 -2 0 2 4 6 -12 -10 -8 -6 -4 -2 0 2 4 6

deficit/PIL deficit/PIL

a.a. 2020/21 e. croci angelini 28Continua la crisi: aumentano i debito/PIL

2009 2013

140 200

180

120

160

100 140

120

80

debito/PIL

debito/PIL

100

60

80

40 60

40

20

20

0 0

-16 -14 -12 -10 -8 -6 -4 -2 0 -14 -12 -10 -8 -6 -4 -2 0 2

deficit/PIL deficit/PIL

a.a. 2020/21 e. croci angelini 29UE-27

a.a. 2020/21

Estonia

Bulgaria

Lussemburgo

Romania

% del PIL (ai prezzi correnti)

Repubblica ceca

Lituania

Debito pubblico, per paese

Slovenia

Fonte: Eurostat (codice dei dati online: tsdde410)

Svezia

Slovacchia

2000

UE-27

Danimarca

Lettonia

Finlandia

Polonia

Spagna

Cipro

e. croci angelini

Paesi Bassi

Malta

Austria

Regno Unito

Ungheria

2010

UE-27

Francia

Germania

Irlanda

Portogallo

Belgio

Italia

Grecia

Norvegia

30

Islandadebito/PIL e deficit/PIL

Debito/PIL 2002 2013 Deficit/PIL 2002 2013

Belgio 104,9 104,5 Belgio -0,1 2,9

Danimarca 49,1 45,1 Danimarca 0 0,7

Germania 59,2 76,9 Germania 3,9 -0,1

Irlanda 30,7 123,3 Irlanda 0,3 5,7

Spagna 51,3 92,1 Spagna 0,4 6,8

Francia 59,8 92,2 Francia 3,1 4,1

Italia 101,9 128,6 Italia 3,1 2,8

Lussemburgo 6,5 23,6 Lussemburgo -2,3 -0,6

Paesi Bassi 48,3 68,6 Paesi Bassi 2,1 2,3

Austria 66,3 81,2 Austria 1,3 1,5

Portogallo 56,2 128 Portogallo 3,3 4,9

Finlandia 40,2 55,8 Finlandia -4,1 2,4

Svezia 49,9 38,6 Svezia 1,5 1,3

Regno Unito 35,9 87,2 Regno Unito 2 5,8

Grecia 174,9 Grecia ? 12,2

a.a. 2020/21 e. croci angelini 31Mal comune mezzo gaudio?

• Troppo semplice …

• I paesi hanno seguito traiettorie diverse

– il confronto tra 2002 e 2013 è arbitrario

– politiche diverse anche in relazione a fattori

istituzionali ed eterogeneità economica

– concezioni diverse (debito=colpa?)

• ottenuto risultati diversi è durata e gravità

della crisi

a.a. 2020/21 e. croci angelini 32Politica di austerità - UE Ridurre le spese è Aumentare il gettito è spending review pressione fiscale a.a. 2020/21 e. croci angelini 33

Politica di austerità - EZ Ridurre le spese è Aumentare il gettito è spending review pressione fiscale a.a. 2020/21 e. croci angelini 34

Aumento delle diseguaglianze?

• Riduzione della spesa • Aumento del gettito

pubblica: fiscale:

– Pensioni – Lotta all’evasione

– Sanità – Contrasto all’elusione

– Istruzione – Aumento aliquote IVA

– Sicurezza – Aumento aliquote

– Difesa accise

– Welfare state • Imposte indirette

• Imposte dirette

a.a. 2020/21 e. croci angelini 35Altri importanti aspetti • Credibilità delle misure annunciate è effetti sui tassi di interesse è spesa per interessi • Finanziare il debito collocando i titoli sui mercati? • Possibile insolvenza? • Chi è il prestatore di ultima istanza? a.a. 2020/21 e. croci angelini 36

-5

0

5

10

15

20

25

30

Q3 1997

Q1 1998

Q3 1998

Q1 1999

Q3 1999

a.a. 2020/21

Q1 2000

Ireland

Q3 2000

Q1 2001

Q3 2001

Q1 2002

Q3 2002

Greece

Q1 2003

Q3 2003

Q1 2004

Q3 2004

Q1 2005

Spain

Q3 2005

Q1 2006

Q3 2006

Q1 2007

Q3 2007

Italy

Q1 2008

Q3 2008

Q1 2009

Q3 2009

Q1 2010

Q3 2010

Portugal

Q1 2011

Q3 2011

Q1 2012

-0,5

0,5

2,5

1,5

0

1

3

2

e. croci angelini

Q3 1997

Q1 1998

Q3 1998

Q1 1999

Belgium

Q3 1999

Q1 2000

Q3 2000

Q1 2001

Q3 2001

Q1 2002

France

Q3 2002

Q1 2003

Q3 2003

Q1 2004

Q3 2004

Q1 2005

Q3 2005

Netherlands

Q1 2006

Q3 2006

Q1 2007

L’andamento dello spread

(differenza con il tasso di interesse tedesco)

Q3 2007

Q1 2008

Q3 2008

Austria

Q1 2009

Q3 2009

Q1 2010

37

Q3 2010

Q1 2011

Finland

Q3 2011

Q1 2012quanti US$ vale un euro?

https://www.ecb.europa.eu/stats/policy_and_exchange_rates/

euro_reference_exchange_rates/html/eurofxref-graph-usd.en.html

a.a. 2020/21 e. croci angelini 38Aree Valutarie Ottimali

• I confini politici coincidono con i confini economici?

• È necessaria un’entità statuale a fronte di una valuta?

• Un paese rappresenta necessariamente un’AVO?

• Quali caratteristiche deve avere un’AVO?

• L’analisi economica ha stabilito sei criteri per le AVO:

1. mobilità del lavoro (Mundell)

2. diversificazione produttiva e a/simmetria degli shock (Kenen)

3. apertura dell’economia e sua flessibilità (McKinnon)

4. trasferimenti fiscali previsti

5. preferenze omogenee

6. destino comune

a.a. 2020/21 e. croci angelini 39Perché non esiste una sola valuta mondiale?

• Quando le monete erano d’oro ... (con la moneta

metallica) il mondo intero era un’unione monetaria è il

contenuto (il peso) in oro garantiva il valore della moneta

• Il capitale va dove viene meglio remunerato è il tasso di

interesse interno (i) ed estero (i*) tendono ad eguagliarsi

• Gli accordi di Bretton Woods (1944) è gold exchange

standard è il dollaro USA convertibile in oro, le altre

valute convertibili in dollari è tutte riferite all’oro

• Finiscono nell’agosto 1971è gli USA sospendono la

convertibilità del dollaro in oro

a.a. 2020/21 e. croci angelini 40Perché non esiste una sola valuta mondiale?

• dopo il collasso di Bretton Woods (1971) in Europa:

– serpente monetario è breve e fragile tentativo nel 1973

– Sistema Monetario Europeo (SME) è quasi bene:1979-1999

– Unione Monetaria Europea (UME) è dal 1999

• Precedenti tentativi di unione monetaria nel XIX secolo

– Unione monetaria latina è 1865 doppia circolazione di oro e

argento tra Belgio, Francia, Italia e Svizzera

– Unione monetaria scandinava è 1872 doppia circolazione

nazionale e comune tra Danimarca, Norvegia e Svezia

a.a. 2020/21 e. croci angelini 41I costi e i benefici di un’area valutaria

• i benefici • i costi

– La moneta ha – La perdita degli strumenti:

rendimenti di scala • politica monetaria

crescenti • politica del tasso di

(esternalità di cambio

network)

– è importante se:

– Questi benefici si

massimizzano se • prezzi e salari sono

nel mondo esiste vischiosi

una sola valuta • gli shock asimmetrici

a.a. 2020/21 e. croci angelini 42Criterio 1 (Mundell):

mobilità internazionale del lavoro

• In un’AVO il lavoro si muove facilmente

attraverso i confini nazionali

• La mobilità del lavoro, molto meno agevole della

mobilità del capitale, è comunque molto più facile

all’interno dei confini nazionali (cultura, linguaggio,

legislazione, welfare, etc…) che tra paesi diversi

• La mobilità dei capitali: esiste un’importante

differenza tra capitale fisico e finanziario

• In presenza di specializzazione nazionale, anche la

specificità di skill conta, ma come si acquisisce?

a.a. 2020/21 e. croci angelini 43mobilità del lavoro

• La migrazione deve tener conto di molti costi:

– Costi di trasloco

– Rischio di disoccupazione

– Opportunità di carriera nel lungo periodo

– Prospettive per la famiglia

– Accesso al welfare

– Tassazione

– Differenze culturali/linguistiche

• la mobilità del lavoro in Europa è relativamente bassa

– fra i paesi

– anche all’interno dei paesi

• Una bassa mobilità del lavoro implica che la disoccupazione

sostiene in gran parte il peso dell’aggiustamento dopo gli shock

a.a. 2020/21 e. croci angelini 44Criterio 2 (Kenen):

diversificazione produttiva

• I paesi le cui produzioni ed esportazioni

sono ampiamente diversificate ed hanno

una struttura simile formano un’AVO

• In tal caso, se i paesi sono abbastanza simili, ci

saranno pochi shock asimmetrici ciascuno dei

quali probabilmente avrà poca importanza

• Ma perché paesi poco specializzati desiderano

impegnarsi in un’AVO?

a.a. 2020/21 e. croci angelini 45La diversificazione produttiva

• La maggior parte delle economie dei paesi

dell’UE ha una struttura produttiva

diversificata (domina il commercio intra-

industriale)

• Il criterio Kenen è abbastanza soddisfatto e

spiega bene perché i paesi hanno aderito

all’area dell’euro

a.a. 2020/21 e. croci angelini 46Criterio 3 (McKinnon):

grado di apertura dell’economia

• I paesi molto aperti al commercio e con stretti

rapporti commerciali reciproci formano un’AVO

• Occorre distinguere tra beni oggetto di commercio

internazionale (tradable) e non

– I prezzi dei primi sono stabiliti dal mercato mondiale

– Una piccola economia è price-taker, il suo tasso di cambio non

incide sulla competitività

• se tutti i beni fossero commercializzati sul mercato

internazionale, i prezzi interni sarebbero flessibili e il tasso di

cambio non importerebbe tanto per la competitività

a.a. 2020/21 e. croci angelini 47• Il grado di apertura commerciale è il rapporto fra la

somma di esportazioni ed importazioni di merci e servizi e

il PIL [(X+M)/Y] paesi 2010 2011

Germania 87,9% 93,9%

Francia 54,6% 56,7%

Italia 55,2% 56,6%

media UE 80,4% 83,2%

per confronto Cina 55,2% 54,6%

Giappone 28,9% 29,9%

(fonte: ISTAT)

Sta\ Uni\ 28,6% 29,8%

• Il criterio McKinnon è abbastanza soddisfatto

a.a. 2020/21 e. croci angelini 48Criterio 4: trasferimenti fiscali

• I paesi che si accordano per istituire

compensi reciproci in caso di shock negativi

formano un’AVO

• I trasferimenti possono servire da assicurazione per

mitigare i costi di uno shock asimmetrico

• I trasferimenti esistono all’interno dei confini

nazionali

– Implicitamente attraverso il welfare state

– Esplicitamente negli stati federali

a.a. 2020/21 e. croci angelini 49Trasferimenti internazionali

• L’UE non soddisfa questo criterio

• Il bilancio complessivo dell’UE

– è molto ridotto, il gettito finora ha raggiunto

al massimo l’1,27% del PIL dell’UE ed è

destinato ad altro

– impiegato per amministrazione, politica

agricola comune, fondi regionali e strutturali,

azioni interne ed esterne non a scopo di

trasferimento

a.a. 2020/21 e. croci angelini 50Criterio 5: preferenze omogenee

• I paesi che condividono un ampio

consenso circa il modo di affrontare gli

shock formano più facilmente un’AVO

• sopratutto importante per gli shock simmetrici

– prevalente se il criterio di Kenen (diversificazione

produttiva) è soddisfatto

• possono aiutare anche per shock asimmetrici a causa della

migliore comprensione circa le azioni dei partner

– incoraggia i trasferimenti

a.a. 2020/21 e. croci angelini 51Criterio 6: Comunanza di destino

• I paesi che ritengono di avere un destino

comune accettano più volentieri i costi

connessi ad un’AVO

• Una valuta comune incontrerà sempre qualche shock

asimmetrico che dà luogo a temporanei conflitti di

interessi

– È perciò necessario poter accettare questi costi economici

in nome di un interesse più alto

– … anche durante la crisi …

a.a. 2020/21 e. croci angelini 52endogeneità dei criteri delle AVO

• AVO si nasce o si diventa? 1990 2010

Mobilità del lavoro poco di più

– … immaginate gli USA

Diversificazione produttiva +o- +o-

senza dollaro …

Apertura dell’economia molto di più

– … l’euro ci aiuterà a Trasferimenti fiscali poco poco

diventare un’AVO? Preferenze omogenee +o- +o-

– dinamica dei criteri Destino comune Sì?

Ma la valutazione dei criteri è univoca?

La mobilità nel mercato del lavoro e la flessibilità sono la stessa cosa?

La specializzazione e la diversificazione: chi prevale?

L’apertura riguarda solo il commercio internazionale?

I trasferimenti fiscali, lo stato minimo e il welfare state

Quali preferenze omogenee?

Il destino comune …

a.a. 2020/21 e. croci angelini 53Endogeneità dell’AVO

Figure 1 Simmetria è

Symmetry probabilità che

OCA-zone uno shock

asimmetrico

Core colpisca

Flessibilità è

Periphery efficienza del

meccanismo

dei prezzi su

Flexibility tutti i mercati

a.a. 2020/21 e. croci angelini 54Concludendo …

• L’unione monetaria va al di là degli aspetti puramente

economici

• I criteri AVO non producono un segnale chiaro:

– l’UE non è una AVO perfetta

– l’unione monetaria può funzionare, ma a un costo

• I criteri AVO ci dicono da dove verranno i costi:

– Mercato del lavoro e disoccupazione

– Tensioni politiche in presenza di profondi shock

asimmetrici

a.a. 2020/21 e. croci angelini 55La Banca Centrale Europea

• Istituita nel 1998, erede dell’Istituto Monetario

Europeo (IME) preposto a gestire la fase di

transizione dalle valute nazionali all’euro.

• ha un Consiglio direttivo ed un Comitato

esecutivo e forma

– l’Eurosistema con le banche centrali nazionali dei paesi

che hanno adottato l’euro

– il Sistema Europeo delle Banche Centrali (SEBC)

con le banche centrali nazionali di tutti i paesi dell’UE

a.a. 2020/21 e. croci angelini 56La Banca Centrale Europea • ha sede a Francoforte sul Meno • è l’organismo al quale il Trattato di Maastricht conferisce il diritto di emissione di banconote con corso legale nell’UE • Il Comitato esecutivo è composto da – presidente è Mario Draghi – vicepresidente è Vitor Constancio – quattro membri • tutti di nomina governativa, approvata dalle istituzioni comunitarie, con un mandato della durata di otto anni a.a. 2020/21 e. croci angelini 57

la Banca Centrale Europea

• Il Consiglio direttivo

– è responsabile della politica monetaria ed

– è composto dal comitato esecutivo e dai governatori

delle banche centrali nazionali dei paesi che

partecipano all’unione monetaria

• ogni membro dispone di un voto e si delibera

votando a maggioranza semplice; in caso di parità

il voto del presidente è decisivo.

a.a. 2020/21 e. croci angelini 58la Banca Centrale Europea • Non tutti i paesi membri dell’UE hanno adottato l’euro e non tutti sono rappresentati negli organi deliberanti della BCE • Le caratteristiche devono essere: a) L’indipendenza b) La trasparenza c) La credibilità a.a. 2020/21 e. croci angelini 59

la Banca Centrale Europea

• i criteri di convergenza:

https://www.ecb.europa.eu/ecb/orga/escb/html/convergence-criteria.en.html

– andamento dei prezzi: non più di 1,5 punti dei tre migliori

– disavanzo del bilancio pubblico: non superare il 3% del PIL

– debito pubblico: non deve essere superiore al 60% del PIL

– del tasso di interesse di lungo termine: nell’anno precedente

non oltre 2 punti percentuali dei tre stati migliori

– tasso di cambio: restare per almeno due anni nello SME senza

svalutare nei confronti dell’euro

a.a. 2020/21 e. croci angelini 60La governance ai tempi nostri • Il Trattato di Lisbona (firmato il 13/12/2007 ed entrato in vigore il 1/12/2009) ha istituzionalizzato i due approcci: sovranazionale e intergovernativo • pur non essendo la Costituzione europea – la cui formulazione aveva impegnato per anni i legislatori e la società che avevano partecipato alla Convenzione – e pur avendo sollevato critiche sulle sue inadeguatezze, aveva fatto pensare che la serie di trattati costituzionali fosse conclusa a.a. 2020/21 e. croci angelini 61

I nuovi Trattati

• Dopo il TUE (firmato il 7/2/1992 ed entrato in vigore il

1/11/1993) l’integrazione economica e monetaria ha

investito anche altri ambiti: la finanza, l’occupazione, lo

stato sociale, la politica estera e quella di sicurezza interna.

• La crisi ha prodotto tra l’altro:

– 2010 l’EFSF (European Financial Sstability Facility) per Irlanda,

Portogallo, Grecia;

– 2012 ESM (European Stability Mechanism) per Spagna e Cipro

– 2012-13 Trattato sulla Stabilità, Coordinamento e Governance

nell’unione economica e monetaria (Fiscal Compact)

a.a. 2020/21 e. croci angelini 6226 luglio 2012 • https://www.youtube.com/watch? v=tB2CM2ngpQg • “But there is another message I want to tell you. • Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. • And believe me, it will be enough.” a.a. 2020/21 e. croci angelini 63

Whatever it takes (Draghi day)

• Dopo il “whatever it takes” la BCE lanciò un programma

di acquisto di titoli dei paesi più indebitati che avrebbero

potuto avere problemi di liquidità

• L’annuncio delle Outright Monetary Transactions (OMT)

insieme al Quantitative Easing (QE) dal marzo 2015 ha

ridotto la volatilità degli spread nei paesi periferici

– Spagna dal 7,165 al 1,11

– Italia dal 6,3 all’1,2

• Finanziato con un limite di 60 miliardi di euro al mese di

possibili acquisti di titoli pubblici, il QE è arrivato ad 80

miliardi e con 1300 miliardi nel 2017 ha raggiunto in

dimensione la FED

a.a. 2020/21 e. croci angelini 64La governance e la crisi • La crisi - subprime negli USA (2007) fallimento della Lehman brothers (2008) - che ha investito la Grecia, l’Irlanda, il Portogallo, fino alla Spagna e all’Italia (GIPSI – PIIGS) ne ha messo a nudo i limiti ed ha richiesto un adeguamento della governance attraverso nuovi trattati. • Tutti privilegiano il regime intergovernativo. • Ci si è chiesti se l’UE stava per disintegrarsi, oppure dividersi tra chi riusciva a tenere il passo e chi non ci riusciva? Grexit e Brexit. a.a. 2020/21 e. croci angelini 65

La scelta di un regime di tassi di cambio

Meglio tassi di cambio Meglio tassi di cambio

flessibili fissi

• Con prezzi vischiosi, è • I mercati finanziari sono

necessaria la flessibilità dei spesso capricciosi

tassi di cambio per • La volatilità del tasso di

contrastare gli shock cambio è spesso una

• il tasso di cambio esce dalla grande fonte di incertezza

sfera politica e viene • Un modo per disciplinare

determinato dal mercato la politica monetaria

• La politica monetaria è • In presenza di shock, un

troppo importante per riallineamento è sempre

essere abbandonata possibile

a.a. 2020/21 e. croci angelini 66I primi anni dell’UME

• Eterogeneità dei

– caratteri istituzionali

– meccanismi di trasmissione monetaria

• Interdipendenze

– Commercio internazionale (intra-extra-area)

– Tasso di interesse comune

– Shock (a)simmetrici

• Spill-over

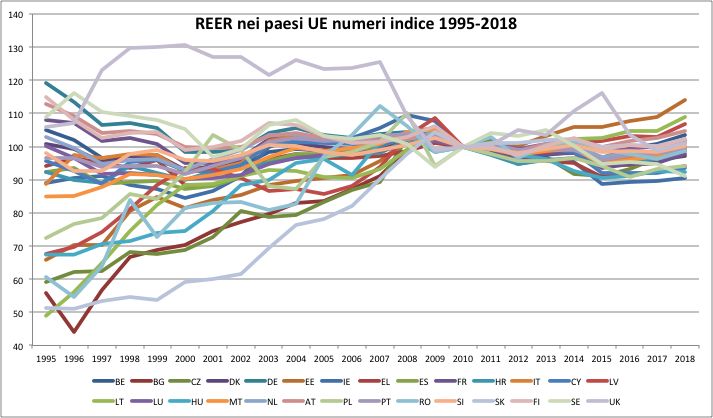

a.a. 2020/21 e. croci angelini 67competitività

• Dipende dalla produttività, ma non solo

• CLUP è costo del lavoro per unità di

prodotto

• Vantaggi comparati per chi ha CLUP più

ridotto

• Confronto

– Internazionale

– Settoriale

a.a. 2020/21 e. croci angelini 68Il tasso di cambio reale calcolato sul costo

del lavoro per unità di prodotto (CLUP)

Nel decennio 130

precedente GR

120 PT

l’UME la

competitività 110 DE

si gestiva con

100

periodici IE

riallineamenti 90

SP

valutari (nel

settembre 80 IT

1992 l’Italia 70 FI

svaluta del 7%

ed esce dallo 60

1991 1992 1993 1994 1995 1996 1997 1998 1999

SME) BE DE IE GR SP FR IT NL AT PT FI

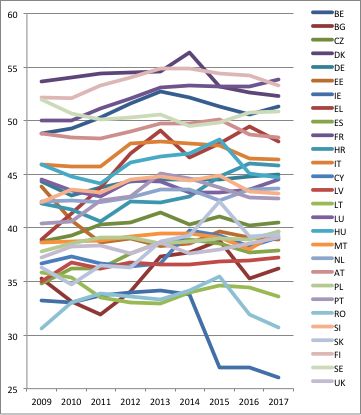

a.a. 2020/21 e. croci angelini 69Il tasso di cambio reale calcolato sul costo

del lavoro per unità di prodotto (CLUP)

Abbandonando la 140

possibilità di 130

usare il tasso di

cambio come 120

strumento di

politica 110

economica gli

squilibri e shock 100

macroeconomici

90

si scaricano tutti

sull’attività reale 80

compromettendo 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

la competitività BE DE IE GR ES FR

IT NL AT PT FI

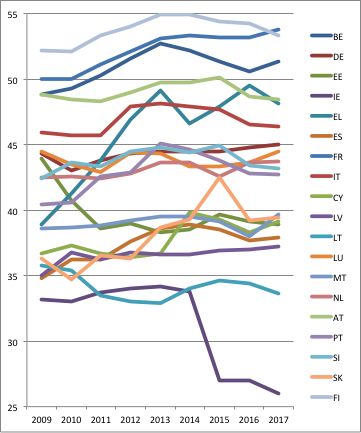

a.a. 2020/21 e. croci angelini 701,6

0,7

0,8

0,9

1,1

1,2

1,3

1,4

1,5

1

1979

a.a. 2020/21

1980

1981

BE

1982

1983

GE

1984

1985

1986

IE

1987

1988

1989

GR

1990

1991

1992

SP

1993

1994

FR

e. croci angelini

1995

1996

IT

1997

1998

1999

2000

NL

2001

2002

AT

2003

2004

2005

PT

2006

2007

2008

FI

2009

71

2010

gli 11 paesi dell’UME dal 1979 al 2010Il tasso di cambio reale calcolato sul costo

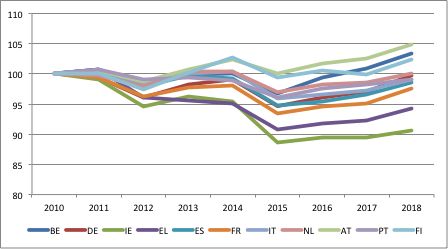

del lavoro per unità di prodotto (CLUP)

Dal 2010 ad oggi

la variabilità si è

molto ridotta

(90-105 circa) i

movimenti sono

relativamente

sincroni e dal

2015 in poi i

tracciati

mostrano un

trend positivo

a.a. 2020/21 e. croci angelini 72Il tasso di cambio reale calcolato sul costo

del lavoro per unità di prodotto (CLUP)

Variabilità

molto più UK EE

alta sul

periodo IT

precedente

il 2010 (più IE

che mai tra

i paesi non-

euro)

variabilità

ridotta

dopo il 2010

a.a. 2020/21 e. croci angelini 73a.a. 2020/21 e. croci angelini 74

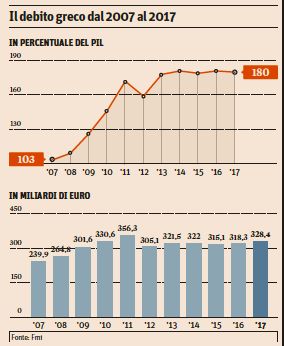

Il debito greco in euro a.a. 2020/21 e. croci angelini 75

Lo spread in Spagna e Italia a.a. 2020/21 e. croci angelini 76

Puoi anche leggere