DIGITAL PAYMENTS HUB 2020 - CRYPTOCURRENCY: WHAT IMPACT ON PROCESSING & PAYMENTS SYSTEMS? - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Digital Payments HUB 2020

CRYPTOCURRENCY: WHAT

IMPACT ON PROCESSING &

PAYMENTS SYSTEMS?

Executive Summary

Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. CeTIF - Università Cattolica Via Olona, 2 - 20123 Milano Tel. +39 02 7234.2590 E-mail: cetif@unicatt.it www.cetif.it

3

Digital Payments HUB 2020

CeTIF Digital Payments HUB 2020 |

CRYPTOCURRENCY: WHAT

AUTORI:

IMPACT ON PROCESSING

Aurora Dania & PAYMENTS SYSTEMS?

Chiara Frigerio Executive Summary

Paolo Gatelli

Carlo La Rosa

Federico Rajola

Pubblicato nel mese di dicembre 2020

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura e con tutta la professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante

la pluralità delle fonti d’informazione e nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute siano esatte al momento della pubblicazione, né CeTIF né i

suoi collaboratori possono promettere o garantire (anche nei confronti di terzi) esplicitamente o implicitamente l'esattezza, l'affidabilità o la completezza di tali informazioni. CeTIF,

pertanto, declina qualsiasi responsabilità per eventuali danni, di qualsiasi tipo, che possano derivare dall'uso delle informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre dichiarazioni in chiave prospettica, circostanza che comporta rischi e incertezze. Si avvisano

pertanto i lettori che tali affermazioni sono solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi riscontri ed eventi futuri. CeTIF declina fin d’ora

qualsiasi responsabilità e garanzia in relazione a tali proiezioni.

Executive Summary | C R Y P T O C U R R E N C Y : W H A T I M P A C T O N P R O C E S S I N G & P A Y M E N T S S Y S T E M S ?

4 CeTIF Digital Payment and Cards HUB 2019 | © CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

5

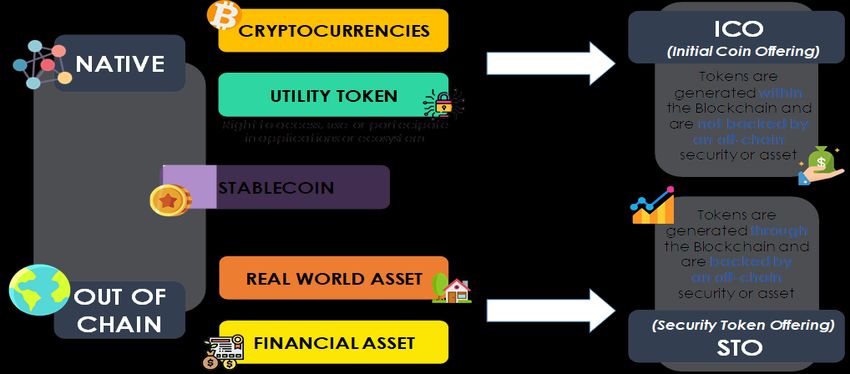

IL SETTORE FINANZIARIO SI AVVICINA AL MONDO DELLA TOKENIZZAZIONE

CeTIF Digital Payments HUB 2020 |

La spinta all’innovazione che sta investendo il mercato

finanziario incita le Istituzioni a dirigersi verso la

sperimentazione e l’offerta di interessanti soluzioni e prodotti

digitali basati su tecnologie innovatrici. Blockchain e DLT si

confermano tra i servizi di maggior valore in grado di aprire la

strada a interessanti terreni inesplorati. In questo contesto,

aumenta l’attenzione verso soluzioni di tokenizzazione degli

asset che, nonostante siano ancora considerate tecnologie di

frontiera, rispecchiano un mercato in rapida crescita ed

evoluzione.

La tokenizzazione ha la capacità di rappresentare, in maniera

digitale, il valore di elementi tangibili ed intangibili e

attraverso la tecnologia blockchain che ne è alla base si

possono gestire, in modo trasparente, tracciato,

documentabile e automatizzabile, tutta una serie di operazioni

ad esso collegate. In parole semplici, con tokenizzazione si

intende la possibilità di rappresentare il valore di un certo

bene o di una certa azione in tanti token, per custodirli o

scambiarli su blockchain.

Pertanto “tokenizzare” equivale a “frazionare” un bene, un

diritto, per vendere singole quote o porzioni agli investitori,

per rendere l’economia più liquida e funzionale, oltre che

accessibile anche ai piccoli risparmiatori.

Executive Summary | C R Y P T O C U R R E N C Y : W H A T I M P A C T O N P R O C E S S I N G & P A Y M E N T S S Y S T E M S ?

6

CeTIF Digital Payments HUB 2020 |

LA BCE INDIVIDUA SCENARI E REQUISITI PER L’EMISSIONE DI UN EURO DIGITALE

La tokenizzazione può essere applicata al mondo dei pagamenti.

Si parla di cryptocurrency, stablecoin e di CBDC e di come

queste stiano acquisendo sempre più valore nei mercati di tutto

il mondo. Un bitcoin vale oggi più di 19 mila dollari; Facebook

continua a studiare il lancio della sua stablecoin che da Libra

diventa Diem ancorata al dollaro, con un rapporto di uno a uno.

In questo scenario, le Banche Centrali mondiali non possono

Convertibility at par esimersi dal ragionare sulle proprie valute digitali e iniziare a

Not a parallel currency

sperimentare l’emissione di CBDC.

Trusted by end users

Trusted solution from the start and

over time La BCE nell’elaborato «Report on a digital euro» di Ottobre

2020, riflette sui probabili scenari, i possibili requisiti e le plausibili

caratteristiche che tale digital euro potrebbe avere. Vengono

Liability of the Eurosystem DIGITAL EURO

A digital euro is central bank It would be a risk-free form of individuati cinque principi chiave che caratterizzano il digital

money and its issuance is

controlled by the Eurosystem central bank money which euro:

means that it is issued by the

central bank and remains its

1. non è una moneta parallela e non ci sono quindi differenze

liability at all times. nella conversione;

Market neutrality 2. è liability dell’eurosistema;

Not to crowd out private solutions

European solution

3. deve essere accessibile a tutti i paesi dell’euro area;

Widely accessible on equal terms in

all euro area countries through

4. non deve intaccare o danneggiare le soluzioni di pagamento

supervised service providers in ambito retail già in essere;

5. deve essere una soluzione di cui potersi fidare.

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

7

LE DIVERSE OPZIONI PER UN POSSIBILE DIGITAL EURO

CeTIF Digital Payments HUB 2020 |

L’elaborato «Report on a digital euro» della BCE continua

mettendo in evidenza una serie di caratteristiche che la

moneta virtuale potrebbe avere. Da queste, non emerge un

design preciso di come l’euro digitale potrebbe essere. Le

caratteristiche sono rappresentate sotto forma di opzioni

che portano a immaginare possibili configurazioni del digital

euro.

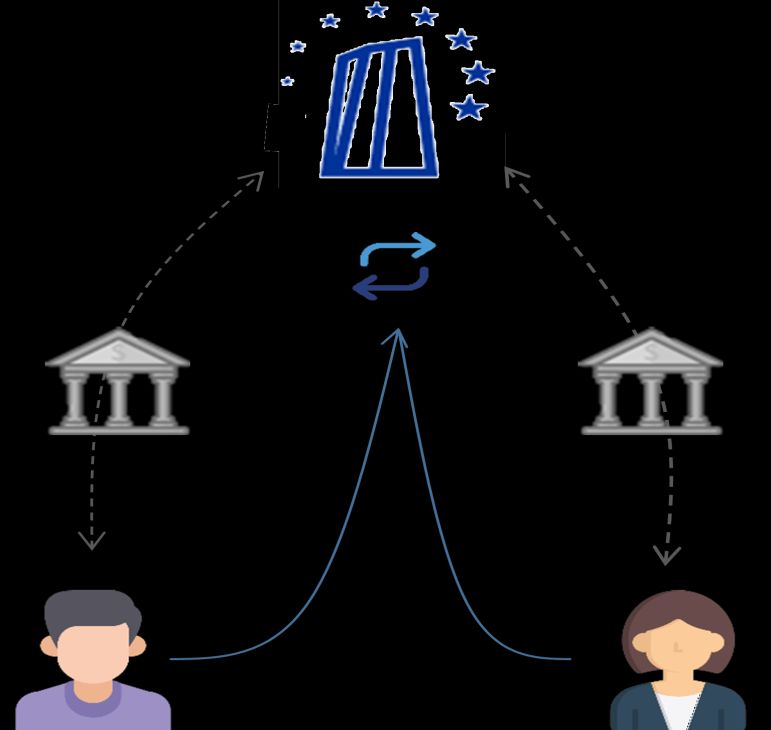

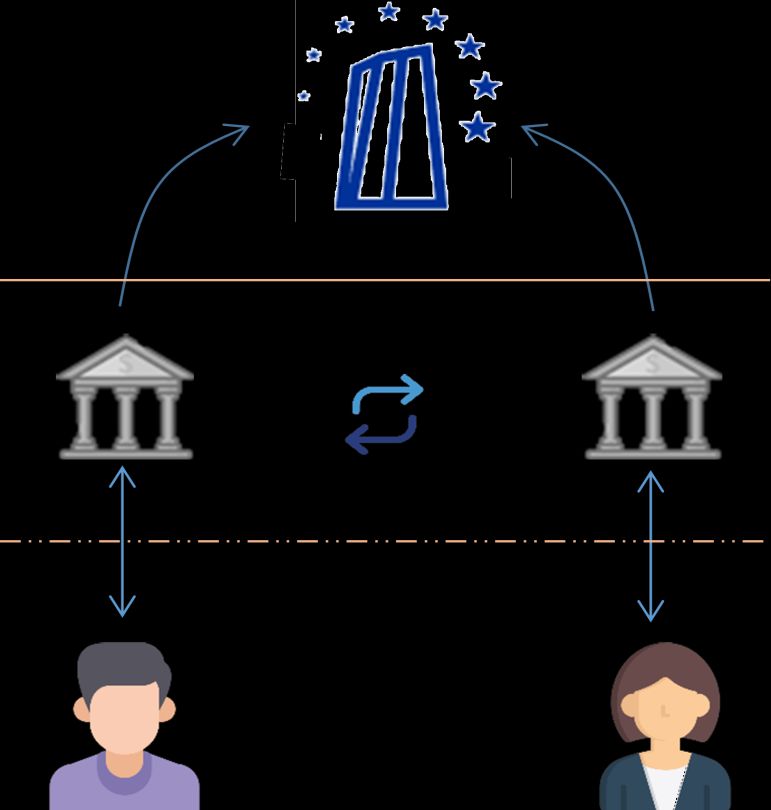

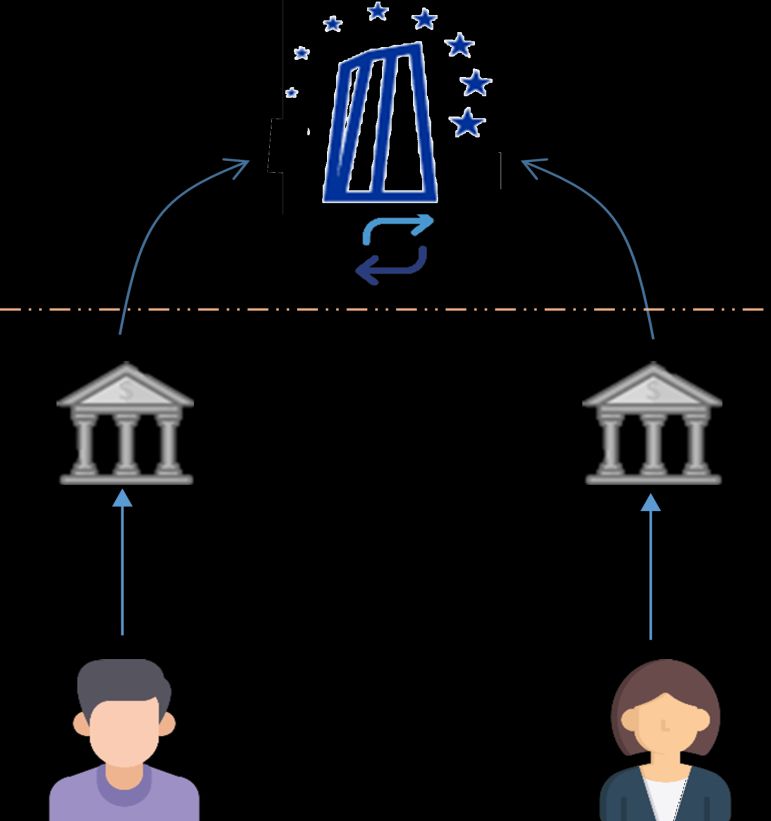

A livello di infrastruttura si può parlare di un modello

parallelo e quindi costruito ad hoc per il digital euro oppure

si potrebbero utilizzare infrastrutture esistenti come ad

esempio TIPS. Naturalmente un’infrastruttura parallela, seppur

più costosa, potrebbe essere più sicura e resiliente per

gestire eventuali attacchi alla sicurezza o momenti di grande

stress per le strutture di pagamento tradizionali.

Da un punto di vista più tecnico, la BCE parla di due tipi

principali di infrastruttura: una centralizzata e una

decentralizzata.

Nel modello centralizzato, è l’Eurosistema stesso a fornire

l’infrastruttura e gli utenti finali possono gestire i propri conti

in questa. Un'infrastruttura decentrata potrebbe essere

utilizzata per fornire un euro digitale Al Portatore, dove gli

utenti finali o gli intermediari supervisionati che agiscono per

loro conto verificherebbero qualsiasi pagamento.

Executive Summary | C R Y P T O C U R R E N C Y : W H A T I M P A C T O N P R O C E S S I N G & P A Y M E N T S S Y S T E M S ?

CeTIF - Università Cattolica

Via Olona, 2 - 20123 Milano

Tel. +39 02 7234.2590

E-mail: cetif@unicatt.it

www.cetif.it

FOLLOW @CeTIF ON:

LinkedIn Twitter

Il presente documento riporta la sintesi dei contenuti trattati durante il primo tavolo di lavoro del Digital Payments HUB 2020. I Research Insight completi sono disponibili esclusivamente per le

Istituzioni Finanziarie partecipanti all’HUB. Per ulteriori informazioni contattare CeTIF. E-mail: cetif@unicatt.itPuoi anche leggere