16 febbraio 2021 Servizio Advisory e Gestioni Patrimoniali - Private Banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

16 febbraio 2021 Servizio Advisory e Gestioni Patrimoniali

IL QUADRO

La settimana alle spalle ha visto una ulteriore fase di consolidamento, con le borse americane che hanno rinnovato

nuovi massimi storici e la volatilità che si è portata sui minimi da dodici mesi. Nelle giornate di giovedì e venerdì il

listino cinese è rimasto chiuso per le celebrazioni del Nuovo Anno Lunare. Il tono rimane nel complesso costruttivo,

con i mercati obbligazionari che cominciano a incorporare, nelle parti a lunga delle curve, uno scenario reflattivo.

Le emissioni italiane continuano a distinguersi in positivo in un clima di ritrovata fiducia indotto dalla formazione

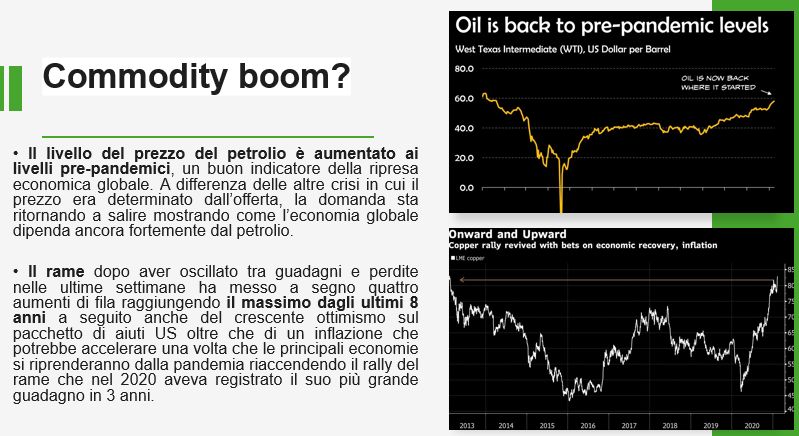

del governo Draghi, e lo spread tra BTP e Bund si è ridotto fino a 90 pb. Le materie prime hanno visto una settimana

di rialzi, che tuttavia non ha coinvolto l’oro, mentre il petrolio segna un rimbalzo, con il WTI prossimo ai 60 $/bar.

il bitcoin si è portata oltre la soglia di 48.000 USD. Il dollaro si è indebolito rispetto all’euro nell’ultima settimana.

Il piano vaccinale procede con Israele e UK in prima linea, mentre il ritmo è ancora lento in Europa. Negli USA i

contagi stanno attraversando una flessione e scendono anche le ospedalizzazioni da Covid ma l’attenzione è ancora

alta verso la diffusione delle varianti del virus, al fine di cogliere se possano essere in grado di interrompere il trend

di miglioramento in atto.

Il quadro macroeconomico appare discreto, in Germania produzione industriale ed esportazioni hanno evitato una

contrazione nonostante l’inasprimento delle misure di contagio. Gli investitori monitorano con attenzione le

indicazioni di ripresa desumibili dai dati a maggior frequenza e la prossima settimana vedrà venerdì la diffusione

dei PMI di febbraio. In USA verranno diffusi dati relativi all’andamento dell’economia reale in gennaio: le vendite

al dettaglio, la produzione industriale, il PPI, le nuove abitazioni e i permessi di costruzione.

In tale contesto, si stanno verificando blocchi alla catena di distribuzione delle merci, in particolare per il comparto

dei semi conduttori, con Biden che ha preso coscienza della necessità di intervenire per fluidificare i rischi di

ulteriori blocchi.

Attesa per l’arrivo del pacchetto fiscale 1,9 mila miliardi, attraverso l’utilizzo della procedura budget reconciliation,

che permetterebbe ai Democratici di passare il piano anche senza la collaborazione dei Repubblicani.

Per quanto riguarda il tema delle Banche Centrali, in settimana verranno rilasciati i verbali delle riunioni di Fed e

e BCE, elemento interessante in attesa dei prossimi incontri di metà marzo.

I dati sull’inflazione rimangono ancora modesti, sia in USA che in Cina, e questo ha rassicurato i mercati sul

mantenimento di un approccio accomodante.

Si è riaffacciato in settimana il tema delle relazioni commerciali tra USA e Cina in seguito a una prima telefonata

tra Biden e XI Jinping, senza però creare particolare turbativa per i mercati.

Performance da inizio anno di una selezione di asset class (dati al 12 febbraio)

12.0% 10.7%

10.0%

7.6%

8.0%

6.0% 5.3% 4.8% 4.8%

4.0%

4.0%

1.4% 1.4%

2.0% 0.4% 0.1%

0.0%

-2.0% -0.1% -0.6%

-1.1% -1.6%

-4.0%

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati Bloomberg

TEMA DELLA SETTIMANA: Fonte dati: Bloomberg, HSBC

INDICI AZIONARI 2/12/2021 1 sett 1 mese YTD

S&P500 3934.83 1.2% 4.4% 4.8%

Euro Stoxx 413 0.8% 2.4% 4.0%

FTSEMIB 23,411 1.4% 4.6% 5.3%

Nikkei 29520 2.6% 3.5% 7.6%

MSCI EM 1428.87 2.4% 5.2% 10.7%

MSCI World 2819 1.6% 3.8% 4.8%

INDICI OBBLIGAZIONARI

Euro Gov. 821 -0.2% -0.8% -1.1%

Italy Gov. 562 0.4% 0.8% 0.4%

Euro Corporate 249 -0.0% -0.2% -0.1%

Euro High Yield 340 0.1% 0.9% 1.4%

US Corporate 407 -0.1% -0.6% -1.6%

US High Yield 1,519 0.3% 1.0% 1.4%

EM bonds in USD 466 0.1% 0.6% -0.6%

EM bonds in val. loc. 152 0.7% 0.3% 0.1%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

2/12/2021 1 sett 1 mese da inizio anno

Bund 10y -0.43 2 12 14

Btp 10y 0.48 -6 -14 -7

US Treasury 10y 1.21 4 12 30

variazioni in %

FX 2/12/2021 1 settimana 1 mese da inizio anno

EURUSD 1.212 0.6% 0.3% -0.9%

EURJPY 127.2 0.2% 1.3% 0.7%

EURGBP 0.875 -0.2% -1.6% -2.3%

Valute emergenti vs. USD* 57.9 0.7% 0.7% -0.0%

USD vs valute avanzate 90.5 -0.6% -0.3% 0.6%

* Un a umento del l 'i ndi ce ra ppres enta un a pprezza mento

del l e va l ute emergenti vs USD

Performance settimanali di una selezione di asset class al 12 febbraio

Fonte: Bloomberg

3.0%

2.6%

2.4%

2.5%

2.0% 1.6%

1.4%

1.5% 1.2%

1.0% 0.8%

0.7%

0.4% 0.3%

0.5%

0.1% 0.1%

0.0%

0.0% -0.1%

-0.5% -0.2%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere intr odotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandat ari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di quals iasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altr esì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere