Crowdfunding: un primo bilancio - PARMA, 11 SET TEMBRE 2017

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Crowdfunding:

un primo bilancio

PARMA, 11 SET TEMBRE 2017

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it

ANALISI GENERALE MERCATO ITALIANO A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it

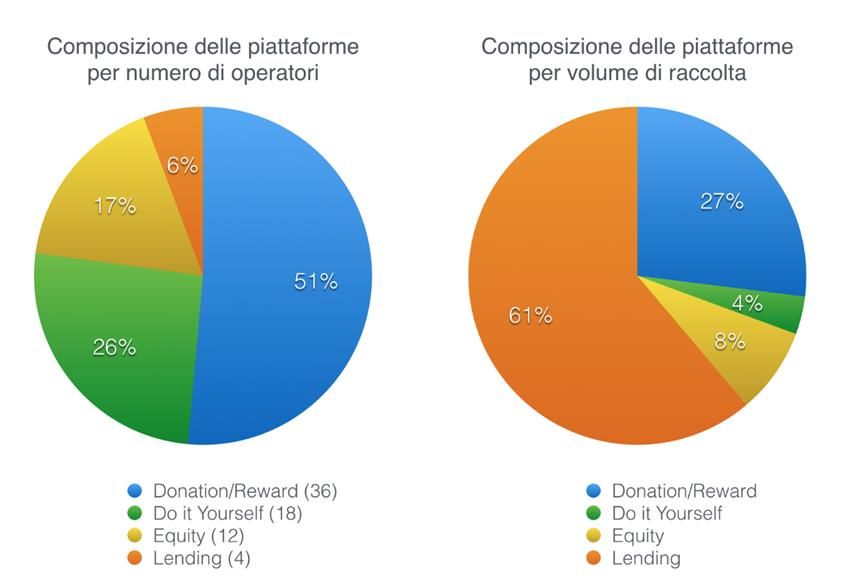

• Trend di crescita

• Forte aumenti in termini percentuali per il DIY

• Il modello del lending crowdfunding resta il più utilizzato in

termini di capitale raccolto

DIY (Do-it-yourself), detto anche Crowdfunding Indipendente,

consiste nel creare una propria campagna personale partendo da

zero: si crea cioè un proprio sito web e lo si promuove al pubblico.

Il ricorso al DIY è dovuto al fatto che molti siti di Crowdfunding

Totale Donation Reward = € 24.754.678,91

stanno restringendo il numero di progetti approvati, modificando

le regole e le norme delle loro piattaforme, rendendo di Totale DIY = € 3.328.163,12

conseguenza non-idonei progetti che magari in precedenza Totale Equity = € 7.559.205,60

avevano le giuste qualifiche. Totale Lending = € 56.148.862,00

Totale Crowdfunding Italia (al 31/12/2016) € 91.790.909,63

Fonte: Starteed, Università Cattolica del Sacro

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it Cuore

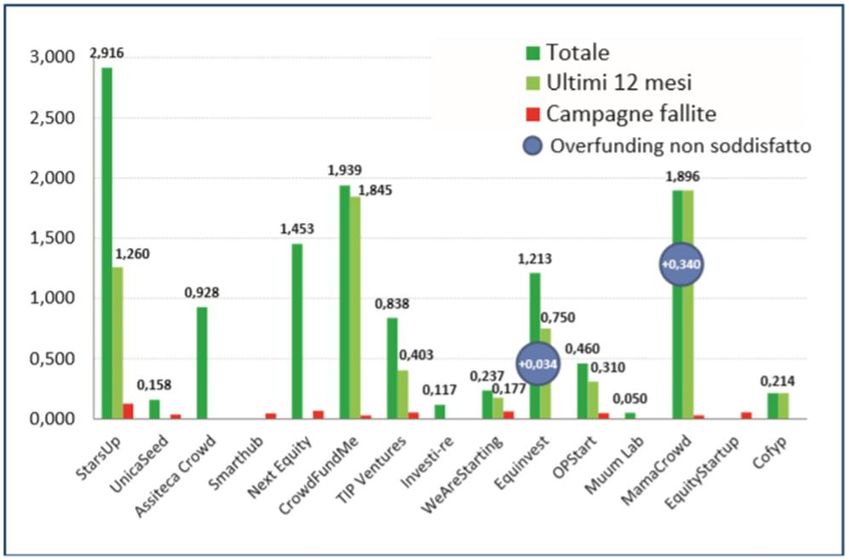

• numero di operatori sul mercato inversamente

proporzionale al volume di raccolta.

➢ la facilità di accesso alla creazione di

piattaforme non regolamentate;

➢ le caratteristiche stesse dei vari modelli.

Fonte: Starteed, Università Cattolica del Sacro

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it Cuore

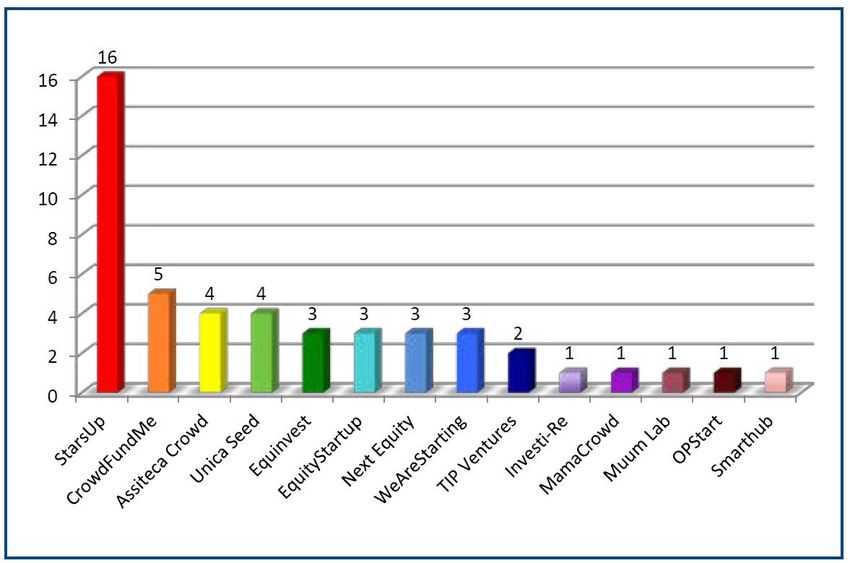

• i progetti in Equity Crowdfunding sono quelli più

importanti in termini di valore medio di raccolta

per singolo progetto, con una raccolta media

per campagna di circa 243.000 €.

Fonte: Starteed, Università Cattolica del Sacro

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it Cuore

ANALISI EQUITY CROWDFUNDING MERCATO ITALIANO A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it

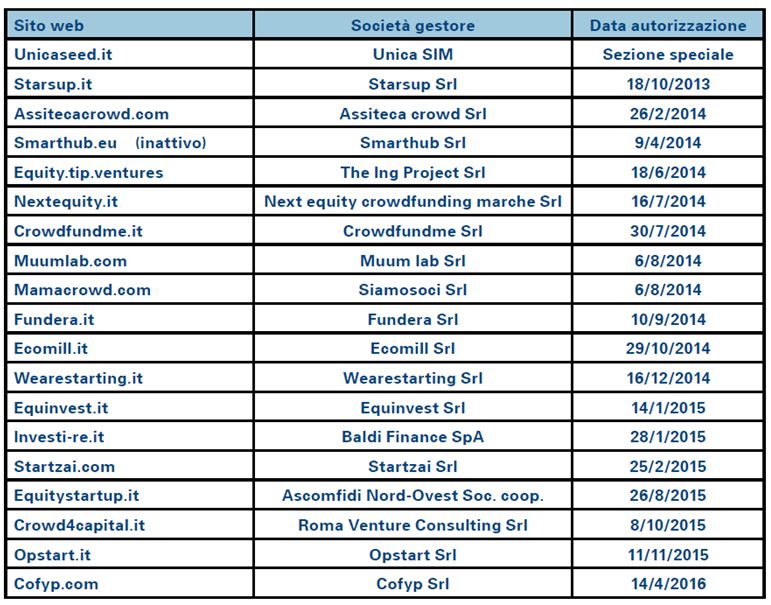

PORTALI AUTORIZZATI

2017 2016

portali autorizzati da CONSOB a proporre campagne di equity crowdfunding in Italia, alla portali autorizzati da CONSOB a proporre campagne di equity crowdfunding in Italia, alla

data del 30/6/2017 data del 15/6/2016

19 19

Fonte dati: 1°- 2° REPORT ITALIANO SUL

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di Milano

CAMPAGNE PRESENTATE

2017 2016

Numero di campagne presentate dai portali autorizzati di equity crowdfunding in Italia, alla data del 30 giugno Numero di campagne presentate dai portali autorizzati di equity crowdfunding in Italia, alla data del 15

2017: valore cumulato e flusso degli ultimi 12 mesi giugno 2016

Fonte dati: 1°- 2° REPORT ITALIANO SUL

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di Milano

CAPITALE RACCOLTO

2017 2016

Capitale raccolto fino al 30/6/2017 dai portali italiani di equity crowdfunding autorizzati da CONSOB. Valori Capitale raccolto fino al 15/6/2016 dai portali italiani di equity crowdfunding autorizzati da CONSOB.

in milioni di euro

▪ il capitale effettivamente raccolto in Italia fino al 30/6/2017 attraverso l’equity crowdfunding ammonta a € 12.417.323 (con un incremento totale

complessivo negli ultimi 12 mesi pari a € 6.853.634, ovvero +123% rispetto allo stock investito fino a un anno fa).

Fonte dati: 1°- 2° REPORT ITALIANO SUL

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di MilanoFLUSSO TEMPORALE

2017 2016

Flusso temporale delle campagne di equity crowdfunding in Italia, per data di conclusione Flusso temporale delle campagne di equity crowdfunding sui portali autorizzati da

CONSOB

▪ il 2017 ha registrato un vero e proprio boom del numero di offerte, che in un solo semestre sono quasi raddoppiate rispetto a tutto il 2016;

▪ dal 2016 è notevolmente migliorato il tasso di successo delle campagne di raccolta, ora ben superiore al 50% rispetto a quelle chiuse, segno di una progressiva

maturazione e selettività del mercato.

Fonte dati: 1°- 2° REPORT ITALIANO SUL

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di MilanoSEGMENTAZIONE QUOTA

2017 2016

4,1%

10,5%

23%

8,3%

16,6%

37,5%

Segmentazione della quota del capitale offerta per le 109 campagne di equity crowdfunding del Segmentazione della quota del capitale offerta per le 48 campagne di equity crowdfunding del

campione campione

▪ 4 campagne in cui la quota offerta era inferiore al 2%

▪ in solo 3 offerte la quota è stata superiore al 50%.

▪ tendenza quasi universale dei proponenti a mantenere il controllo sulle attività dell’impresa, conservando la maggioranza assoluta dei

diritti di voto e patrimoniali.

Fonte dati: 1°- 2° REPORT ITALIANO SUL

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di MilanoTIPOLOGIA QUOTE

2017 2016

18,8%

18,8%

62,4%

Segmentazione del campione delle 109 campagne di equity crowdfunding in funzione della Segmentazione del campione delle 48 campagne di equity crowdfunding in funzione della tipologia di

tipologia di quote offerte: confronto fra tutto il campione e le operazioni dell’ultimo anno quote offerte

▪ in 60 campagne (pari al 55% del campione totale) l’offerta riguardava quote ordinarie (con diritti patrimoniali e di voto del tutto identici a quelle dei soci

fondatori), mentre abbiamo 11 casi di offerta di quote senza diritti di voto (il 10%) e altre 32 offerte ‘miste’ (29%) in cui le quote erano non votanti per chi

investiva importi ridotti, e votanti per chi investiva di più. Negli altri casi troviamo situazioni più specifiche come l’offerta di titoli votanti, ma con

caratteristiche di privilegio diverse rispetto alle ordinarie, o con diritto di voto limitato. Osservando la parte destra si intuisce però che la tendenza degli ultimi

mesi è il deciso aumento delle offerte ‘miste’ (ben il 42%).

Fonte dati: 1°- 2° REPORT ITALIANO SUL

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di MilanoIMPORTO MINIMO DI INVESTIMENTO

2017 2016

14,6%

2% 18,75%

6,25%

27,1%

16,7%

14,6%

Importo minimo di investimento ammesso nelle 109 campagne di equity crowdfunding del campione Importo minimo di investimento ammesso nelle 48 campagne di equity crowdfunding del

campione

▪ strategie abbastanza diversificate: in 8 campagne la soglia minima era molto bassa e inferiore a € 100; il gruppo più numeroso (33 casi, pari al 30%)

comprende le campagne con importo minimo compreso fra € 251 e € 499. Abbiamo però anche ben 11 campagne in cui la soglia minima era superiore a € 1.000

(di cui 3 con soglia pari a € 5.000).

▪ La tendenza recente evidenziata nella parte destra della figura è quella di una ‘concentrazione’ su due valori polarizzati, ovvero € 250 e € 500, mentre in passato

era stata più comune la scelta di importi fra € 400 e € 499.

Fonte dati: 1°- 2° REPORT ITALIANO SUL

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di MilanoCAMPAGNE CHIUSE

2017 2016

25%

18,4%

39,6%

48,6%

35,4%

33%

Esito delle 109 campagne di equity crowdfunding pubblicate su portali autorizzati da Esito delle 48 campagne di equity crowdfunding pubblicate su portali autorizzati da

CONSOB, al 30/06/2017 CONSOB, al 15/06/2016

▪ Fra le 109 censite, al 30/06/2017 89 erano state chiuse. Di queste ultime, ben 53 (il 59,6%) si sono finalizzate con il raggiungimento del target minimo (e

con l’indispensabile requisito di coinvolgere un investitore istituzionale o un incubatore certificato per almeno il 5% della raccolta), 36 (ovvero il 40,4%) si

sono chiuse con l’insuccesso.

▪ La percentuale di successo è abbastanza in linea con quella registrata in altri contesti esteri.

Fonte dati: 1°- 2° REPORT ITALIANO SUL

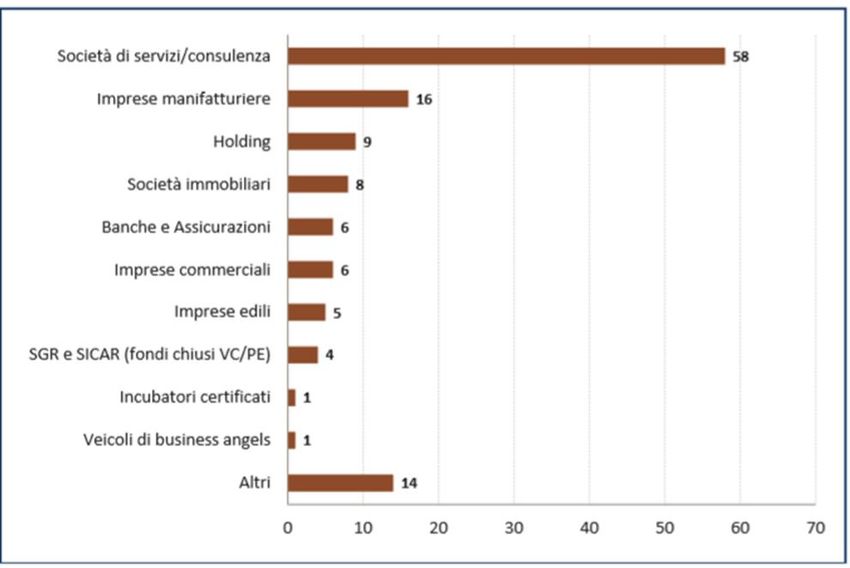

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di MilanoTIPOLOGIA SOCIETARIA OFFERTE

Tipologia societaria delle 106 imprese protagoniste di una campagna di equity crowdfunding su portali

autorizzati da CONSOB fino al 30/6/2017

Le imprese che sono state protagoniste delle 109 campagne censite sono in realtà 106 poichè Cynny SpA ha condotto tre offerte su tre portali diversi (Starsup

nella prima metà del 2015, Investi.re nella seconda metà del 2015 e Crowdfundme nel 2017) mentre Nano Srl ha promosso due offerte successive sullo stesso

portale (OPStart), a distanza di pochi mesi fra fine 2016 e maggio 2017.

Come si vede dalla Figura esse si suddividono fra:

▪ 97 startup innovative (pari al 91,5% del campione), di cui 93 Srl e 4 SpA;

▪ 7 PMI innovative, (pari al 6,6% del campione) di cui 6 Srl e una SpA;

▪ 2 veicoli che investono prevalentemente in startup o PMI innovative e che quindi sono titolate in base alle norme introdotte dal D.L. 3/2015 (‘Decreto

Investment Compact’) a raccogliere capitale di rischio attraverso il crowdfunding.

Fonte dati: 1°- 2° REPORT ITALIANO SUL

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di MilanoLOCALIZZAZIONE

2017 2016

34%

41%

15%

10,6%

11%

7,5%

Localizzazione geografica delle 106 imprese protagoniste di una campagna di equity Localizzazione geografica delle 47 Imprese protagoniste di una campagna di equity

crowdfunding su portali autorizzati da CONSOB fino al 30/6/2017 crowdfunding su portali autorizzati da CONSOB

▪ Lombardia in testa con 43 imprese (pari al 41% del totale; seguono Lazio a quota 12 e Toscana con 8, che scende al terzo posto rispetto all’anno scorso).

Fonte dati: 1°- 2° REPORT ITALIANO SUL

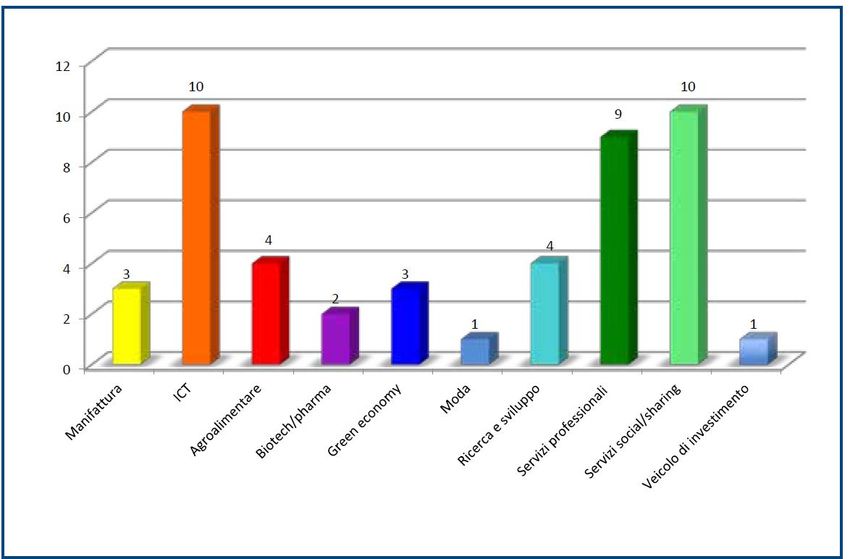

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di MilanoAREE DI BUSINESS

2017 2016

21% 21%

19%

17%

14%

8,5% 8,5%

6,4%

6,4%

4,7% 4,7% 4,7%

2,8% 2,8% 2,8%

Aree di business delle 106 imprese protagoniste di una campagna di equity crowdfunding su portali Aree di business delle 47 imprese protagoniste di una campagna di equity crowdfunding su portali

autorizzati da CONSOB fino al 30/6/2017 autorizzati da CONSOB

▪ status dominante di imprese innovative: i settori più rappresentati sono quelli dei servizi sviluppati attraverso social network o sharing (28 casi, di cui ben 18

nell’ultimo anno), dell’ICT (25 casi) e dei servizi professionali (14 casi). Crescono l’agroalimentare e la green economy con 9 e 8 imprese rispettivamente.

Fonte dati: 1°- 2° REPORT ITALIANO SUL

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di MilanoOBIETTIVI DI INVESTIMENTO

2017 2016

60%

38%

2%

Obiettivi di investimento citati dalle 106 imprese protagoniste di una campagna di equity crowdfunding Obiettivi di investimento citati dalle 47 imprese protagoniste di una campagna di equity crowdfunding

su portali autorizzati da CONSOB fino al 30/6/2017 su portali autorizzati da CONSOB fino al 15/6/2016

Fonte dati: 1°- 2° REPORT ITALIANO SUL

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di MilanoDISTRIBUZIONE SOTTOSCRIZIONI

2017 2016

Distribuzione delle sottoscrizioni per singolo importo. Copertura campione: 33 campagne di Distribuzione delle sottoscrizioni per singolo importo. Copertura campione: 14 campagne di

equity crowdfunding chiuse con successo equity crowdfunding chiuse con successo

▪ il 43% delle sottoscrizioni (il 47% di quelle provenienti da persone fisiche, il 9% per le persone giuridiche) è di importo inferiore o uguale a € 500 (soglia

rappresentativa dei vincoli legati alla profilatura dell’investitore persona fisica per la valutazione dell’appropriatezza).

▪ un altro gruppo di sottoscrizioni (il 39% sul totale, ovvero il 38% per le persone fisiche e il 41% per le persone giuridiche) con importo compreso fra € 501 e €

5.000.

▪ 6 sottoscrizioni pervenute da persone fisiche per un importo singolo maggiore o uguale a € 100.000.

Fonte dati: 1°- 2° REPORT ITALIANO SUL

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di MilanoSEGMENTAZIONE PERSONE FISICHE E GIURIDICHE

2017 2016

45%

45,2%

26%

23,2% 22,5%

19%

4% 5,1%

7%

3%

Distribuzione degli investitori (persone fisiche) per fascia di età e sesso. Copertura del Provenienza delle sottoscrizioni per sesso ed età degli investitori (persone fisiche).

campione: 33 campagne di equity crowdfunding chiuse con successo Copertura campione: 14 campagne di equity crowdfunding chiuse con successo

Tot. Investitori: 1068 Tot. Investitori: 384

Fonte dati: 1°- 2° REPORT ITALIANO SUL

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di MilanoSEGMENTAZIONE PERSONE FISICHE

2017 2016

21% 1,3%

6%

13%

10%

8%

7% 10%

10%

6%

1,3%

12%

28%

5%

Residenza anagrafica degli investitori (persone fisiche). Copertura campione: 33 campagne di Residenza anagrafica degli investitori (persone fisiche). Copertura campione: 14 campagne di

equity crowdfunding chiuse con successo equity crowdfunding chiuse con successo

Tot. Investitori: 1068 Tot. Investitori: 384

Fonte dati: 1°- 2° REPORT ITALIANO SUL

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di MilanoSEGMENTAZIONE PERSONE GIURIDICHE

2017 2016

37%

45%

13%

14% 16%

5%

9% 9%

3%

11%

Segmentazione degli investitori (persone giuridiche). Copertura campione: 33 campagne di Segmentazione degli investitori (persone giuridiche). Copertura campione: 14 campagne di

equity crowdfunding chiuse con successo equity crowdfunding chiuse con successo

Tot. : 128 Tot. : 43

Fonte dati: 1°- 2° REPORT ITALIANO SUL

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CROWDINVESTING, Politecnico di MilanoOSSERVAZIONI CNDCEC

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it«Introdurre apposite figure professionali nella verifica dei rischi connessi alle

offerte di equity crowdfunding per favorire investimenti il più possibile consapevoli.

Considerando la particolarità dello strumento dell’equity crowdfunding, che

rappresenta un investimento in capitale di rischio, e in relazione al fatto che le PMI

rappresentano entità economiche che operano sul mercato da uno o più anni, con

una propria storia fatta di risultati (bilanci approvati e depositati, eventuali

contenziosi fiscali, ecc.), sarebbe opportuno […] l’intervento di apposite figure

professionali nella verifica dei rischi connessi alle offerte di equity.»

CNDCEC-OSSERVAZIONI AL DOCUMENTO DI

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CONSULTAZIONE CONSOB«Advisor/Attestatore - Si ritiene opportuno introdurre una figura analoga a quella già esistente nell’ambito

dei mercati finanziari (lo Sponsor), che possa “assistere” le PMI nella realizzazione di operazioni di equity-

crowdfunding.

Tale attività potrebbe essere svolta da un soggetto iscritto alla sezione A all’Albo dei Dottori

Commercialisti e degli Esperti Contabili. L’intervento dell’Advisor/Attestatore potrebbe tradursi

▪ per le start-up nella valutazione di natura prospettica dell’operazione, (i.e. giudizio sulla appropriatezza

delle assunzioni alla base del business plan e sulla coerenza tra dette assunzioni e i dati economico-

finanziari previsionali come pure nella verifica dell’esistenza delle privative industriali dichiarate, ecc.);

▪ per l’impresa già operativa, oltre alle valutazioni di natura prospettica, anche l’attendibilità dei dati storici

dell’offerente, (i.e. giudizio sul bilancio, esistenza dei presupposti per la continuità aziendale, presenza di

passività potenziali, ecc.»

Come ulteriore elemento di garanzia per il sottoscrittore, i commercialisti propongono anche la possibilità di

evidenziare sia l’eventuale presenza del collegio sindacale e se ad esso sono attribuite, o meno, le funzioni di

controllo contabile; sia quella del revisore legale.

CNDCEC-OSSERVAZIONI AL DOCUMENTO DI

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it CONSULTAZIONE CONSOBANALISI EQUITY CROWDFUNDING MERCATO ANGLOSASSONE, STATUNITENSE, EUROPEO A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it

Principali piattaforme specializzate nell'investimento in equity

Piattaforma Raccolta effettuata (migliaia £) Campagne completate

CrowdCube 236.262 427

mercato britannico.

Seedrs 105.103 445

SyndcateRoom 85.874 94

Crowdfunder 20.202 n.d.

Piattaforma Raccolta effettuata (migliaia $) Campagne completate

Fundable 253.456 n.d.

mercato statunitense.

Crowdfunder 112.084 63

Microventures 108.322 216

FundersClub 88.425 244

Piattaforma Raccolta effettuata (migliaia €) Campagne completate

WiSeed 83.563 182

mercato europeo.

Companisto 39.164 83

Fundedbyme 36.655 465

SeedMatch 32.152 121

Fonte: piattaforme di

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it riferimentoUno dei paesi dove l'equity crowdfunding ha potuto svilupparsi prima che in altri contesti è il Regno Unito. Tale sviluppo è dovuto ad alcune caratteristiche peculiari del Paese:

• la presenza di uno dei principali mercati finanziari,

• il diffuso utilizzo delle tecnologie informatiche

• una regolamentazione particolarmente efficace.

Il mercato dell'equity crowdfunding è regolato dalla Financial Conduct Autority (FCA), che nel 2014 ha emanato regole specifiche riguardo all'operatività delle piattaforme, che

devono seguire un iter di autorizzazione oppure devono essere gestite da soggetti sottoposti a vigilanza, e ha introdotto un tetto massimo di investimento per gli investitori “non

sofisticati” pari al 10% del patrimonio personale. In particolare sono le piattaforme stesse che devono implementare un modello di selezione tale da discernere gli investitori

“sofisticati” da quelli “non sofisticati”. Altre importanti regole introdotte dalla FCA riguardano la comunicazione delle offerte, il linguaggio usato, la coerenza delle informazioni

fornite e la chiarezza delle descrizioni utilizzate per descrivere le offerte presentate e il grado di rischi che accompagna questo tipo di investimenti.

Fonti: Nesta (2014), Understanding Alternative Finance: The

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it UK Alternative Finance Industry Report.

European Commission (2008), Small Business Act (SBA).Piattaforma Raccolta effettuata (migliaia $) Campagne completate

Fundable 253.456 n.d.

Crowdfunder 112.084 63

Microventures 108.322 216

FundersClub 88.425 244

Negli Stati Uniti l'equity crowdfunding ha raggiunto importanti risultati in termini di capitali raccolti, grazie anche all’ampiezza del mercato di riferimento.

Ciònonostante il fenomeno non ha ancora dimostrato tutte le sue potenzialità a causa principalmente di una normativa in ambito di intermediazione di titoli mobiliari storicamente

abbastanza restrittiva. Con l'emanazione del Jobs Act sono state introdotte regole specifiche inerenti all'investimento in equity tramite il crowdfunding, che limitavano l'utilizzo di

tale strumento solamente agli investitori accreditati, ovvero a coloro che disponevano di un patrimonio non inferire a 1M di dollari e reddito annuo non inferiore a 200.000 dollari.

Pertanto, si concedeva l'utilizzo di tale strumento a una fascia molto limitata della popolazione, attestantesi intorno al 3%. Successivamente nel 2016 sono entrate in vigore nuove

regole attuative del Jobs Act che hanno esteso la possibilità di investimento a soggetti «non accreditati», ovvero senza particolari situazioni patrimoniali e reddituali. Tali utenti

possono investire, per ciascuna offerta, fino al 5% del loro reddito annuale o patrimonio netto, o comunque fino a un massimo di $ 2.000 per singola operazione e non più di $

100.000 nell’arco di 12 mesi in altre offerte.

Fonti: Jumpstart Our Business Startups Act, 2012.

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it Osservatorio crowdfunding. 1° Report italiano sul

CrowdInvesting (2016), Politecnico di Milano.Piattaforma Raccolta effettuata (migliaia €) Campagne completate

WiSeed 83.563 182

Companisto 39.164 83

Fundedbyme 36.655 465

SeedMatch 32.152 121

Nonostante gli sforzi perpetuati negli anni passati dalla Commissione Europea per far conoscere questa nuova modalità di investimento, il mercato continentale europeo dell'equity

crowdfunding risulta ancora un passo indietro rispetto al mercato britannico e non ha dimostrato ad oggi il suo reale potenziale.

Le linee guida intraprese dalla Commissione consistono nell'individuazione dei modelli operativi delle piattaforme maggiormente di successo nel panorama europeo, nella

prospettiva di istituire una normativa comune, tesa a rendere questo nuovo modello di finanziamento per le PMI uno dei fattori trainanti per la crescita e lo sviluppo di nuove ed

innovative attività imprenditoriali.

Fonte: Nesta (2014), Understanding Alternative

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.it Finance: The UK Alternative Finance Industry Report...All’estero si sta andando molto oltre l’equity crowdfunding.

blockchain si sono lanciate delle vere e proprie

Tramite le tecnologie

ipo in bitcoin, batezzate ico o “initial coin offering”, che spesso

però assumono le forme di campagne di reward crowdfunding,

che cioé danno in cambio ai sottoscrittori beni o servizi prodotti dalle

aziende finanziate.

L’ultimo esempio è stato quello di Burger King in Russia. Come riferisce

Crowdfundingbuzz, infatti, l’idea è stata quella di lanciare un nuovo

programma di loyalty che consiste nel dare al cliente un buono, chiamato

“Whoppercoin”, per ogni rublo speso. Questi buoni possono essere poi

redenti nei ristoranti Burger King per comprarsi per esempio un Whopper

burger (ci vogliono 1.700 Whoppercoin).

Ma la Whoppercoin è una moneta virtuale, perché è emessa da Burger King

e garantita da un sistema basato su blockchain e può essere scambiata.

Queste monete sono infatti virtuali e possono essere messe in vendita

online e a tendere si creerebbe un mercato di Whoppercoin. La stessa cosa

accadrebbe se si potessero vendere i punti Fragola dell’Esselunga.

Nella maggior parte dei casi di ico, infatti le monete emesse non sottendono diritti patrimoniali ma, semplicemente, danno la possibilità di acquistare i

servizi offerti dalla startup stessa. Per questo si tratta in fondo di campagne di reward crowdfunding.

In Italia per ora non si è ancora visto nulla di simile.

A cura di Claudio Cacciamani, claudio.cacciamani@unipr.itA cura di Claudio Cacciamani, claudio.cacciamani@unipr.it

Puoi anche leggere