Contabilità e bilancio - Schemi di bilancio Prof. Francesco Ranalli - Facoltà di Economia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Contabilità e bilancio

CLEM – I canale

a.a. 2019/2020

2. Schemi di bilancio

Prof. Francesco Ranalli

IL bilancio di esercizio è costituito da:

Conto economico

Stato patrimoniale

Rendiconto finanziario

Nota integrativa

Il bilancio deve essere corredato

da una relazione degli amministratori

sulla gestione

2

I PROSPETTI DI BILANCIO struttura = modalità di organizzazione delle voci (aggregati e/o risultati parziali rappresentati negli schemi) contenuto analitico = insieme delle voci che devono essere presenti nei prospetti forma = modalità di presentazione dei dati (sezioni divise e contrapposte - divise e sovrapposte - a scalare) 3

Le strutture del Reddito e del Capitale

(lucidi)

4

SCHEMA DEL REDDITO

tn-1 tn

Reddito del periodo tn-1/ tn

Componenti negativi Componenti positivi

Costi provenienti dal passato: Ricavi provenienti dal passato:

• fattori a fecondità semplice • ricavi anticipati

• fattori a fecondità ripetuta

• prodotti

Ricavi conseguiti nel periodo tn-1/tn

Costi sostenuti nel periodo tn-1/tn

Costi da rinviare al futuro:

Ricavi da rinviare al futuro: • fattori a fecondità semplice

• ricavi anticipati • fattori a fecondità ripetuta

• prodotti

Quote di costi o perdite future presunte

(correlate ai rischi specifici già in essere al

tempo tn)

Utile (Perdita)

5

Capitale in tn

Attività Passività e capitale di proprietà

(investimenti) (fonti dei mezzi)

F

I denaro debiti di funzionamento (a’)

N crediti di funzionamento (a) debiti di finanziamento (b)

crediti di finanziamento passività presunte

E ricavi anticipati (4)

C fattori a fecondità semplice (1)

O fattori a fecondità ripetuta (2) Capitale di proprietà in tn:

N prodotti (3) Capitale di proprietà in tn-1

+/- conferimenti/prelievi tn-1/tn

+/- reddito del periodo tn-1/tn

(1) materie prime, merci, titoli

(2) materiali (impianti), immateriali (diritti, utilità economiche, risconti attivi)

(3) semilavorati, in corso, finiti

(4) ricavi anticipati, risconti passivi

(a) compresi i ratei attivi

(a’) compresi i ratei passivi 6

(b) finanziamenti da terzi, in qualsiasi forma

Procedimenti di ammortamento

A)

Capitale 1 Capitale 2 Capitale 3

Costo impianti Costo impianti Costo impianti

80 60 40

Reddito 1 Reddito 2 Reddito 3 Reddito 4

Costo Costo Costo Costo Costo da

acquisto Costo da prov. dal prov. dal prov. dal rinviare

Costo da Costo da

impianti rinviare passato passato passato al futuro

rinviare rinviare

100 al futuro 80 60 40 20

al futuro al futuro

80 60 40

7

B)

Capitale 1 Capitale 2 Capitale 3

Impianti Fondo Amm. Impianti Fondo Amm. Impianti Fondo Amm

100 impianti 100 impianti 100 impianti

20 40 60

Reddito 1 Reddito 2 Reddito 3

Ammort. Ammort. Ammort.

20 20 20

8

C)

Capitale 1 Capitale 2 Capitale 3 Capitale 4

Impianti Impianti Impianti Impianti

100– 80– 60– 40

20 20 20

Reddito 1 Reddito 2 Reddito 3

Ammort. Ammort. Ammort.

20 20 20

9D)

Capitale 1 Capitale 2 Capitale 3

Impianti Impianti Impianti

100 100 100

−F.A. 20 −F.A. 40 −F.A. 60

80 60 40

Reddito 1 Reddito 2 Reddito 3

Ammort. Ammort. Ammort.

20 20 20

10SCHEMA DEL REDDITO

tn-1 tn

Reddito del periodo tn-1/ tn

Componenti negativi Componenti positivi

Costi provenienti dal passato: Ricavi provenienti dal passato:

• fattori a fecondità semplice • ricavi anticipati

• prodotti

Costi sostenuti nel periodo tn-1/tn Ricavi conseguiti nel periodo tn-1/tn

Costi da rinviare al futuro:

Ricavi da rinviare al futuro: • fattori a fecondità semplice

• ricavi anticipati • prodotti

Quote di ammortamento ffr

Quote di costi o perdite future presunte

(correlate ai rischi specifici già in essere al

tempo tn)

Utile (Perdita) 11Capitale in tn

Attività Passività e capitale di proprietà

(investimenti) (fonti dei mezzi)

F

I denaro debiti di funzionamento (a’)

N crediti di funzionamento (a) debiti di finanziamento (b)

crediti di finanziamento passività presunte

ricavi anticipati (4)

E fattori a fecondità semplice (1)

(F.do ammortamento ffr )

C fattori a fecondità ripetuta (2)

O prodotti (3) Capitale di proprietà in tn:

N

Capitale di proprietà in tn-1

+/- conferimenti/prelievi tn-1/tn

+/- reddito del periodo tn-1/tn

(1) materie prime, merci, titoli

(2) materiali (impianti), immateriali (diritti, utilità economiche, risconti attivi)

(3) semilavorati, in corso, finiti

(4) ricavi anticipati, risconti passivi

(a) compresi i ratei attivi

(a’) compresi i ratei passivi 12

(b) finanziamenti da terzi, in qualsiasi formaSTRUTTURE

DI CONTO ECONOMICO

• A costi, ricavi e rimanenze

• A costi e ricavi

a) Ricavi e costo della produzione venduta

b) Valore e costo della produzione realizzata

13Componenti provenienti Conto economico

dal passato a costi, ricavi e rimanenze

Componenti negativi Componenti positivi

Rimanenze iniziali attive Rimanenze iniziali passive

materie - risconti passivi

semilavorati

prodotti

dell’esercizio

Costi di acquisizione dei fattori Ricavi delle vendite e delle

Componenti

originari

lavoro prestazioni

materie

servizi

(ipotesi sull’andamento futuro)

Componenti soggettivi

Quote di ammortamento Rimanenze finali di fattori

Accantonamenti (Cfp) e - materie

svalutazioni (Pfp) - semilavorati

- prodotti

Rimanenze finali passive

- costi capitalizzati

- risconti passivi

Utile Perdita

14STRUTTURA DI CONTO ECONOMICO A “RICAVI E COSTO

DELLA PRODUZIONE VENDUTA”

Consumi di materie

Costi del lavoro RICAVI

Costi dei servizi

Ammortamenti

Accantonamenti e svalutazioni

Costo della produzione

realizzata

− Δ scorte prodotti e semilavorati

− Costi capitalizzati per

lavori in economia

Costo complessivo

produzione venduta

Reddito netto di esercizio

15STRUTTURA DI CONTO ECONOMICO A “VALORE E COSTO

DELLE PRODUZIONE REALIZZATA”

Costo della produzione Valore della

realizzata: produzione realizzata:

Consumi di materie Ricavi

Costi del lavoro Δ scorte prodotti

e semilavorati

Costi dei servizi

Costi capitalizzati per

Ammortamenti lavori in economia

Accantonamenti e svalutazioni

Reddito netto di esercizio

16VALORE DELLA PRODUZIONE REALIZZATA

MERCATO MAGAZZINO UTILIZZO INTERNO

Δ Scorte di Incrementi di

Ricavi delle prodotti in corso immobilizzazioni

vendite e delle di lavorazione, per lavori in

prestazioni semilavorati e economia

Rimanenze iniziali finiti (RF-RI)

passive + Ricavi delle

vendite e delle Rimanenze finali attive Costi capitalizzati

prestazioni del periodo – Rimanenze iniziali attive

– Rimanenze finali

passive 17AREE GESTIONALI

DELL’ATTIVITÀ AZIENDALE

Gestione caratteristica

ed extra-caratteristica

Gestione caratteristica

Gestione extra-caratteristica

Accessoria

Finanziaria

Straordinaria

Imposte 18AREE GESTIONALI

DELL’ATTIVITÀ AZIENDALE

Gestione ordinaria e straordinaria

Gestione ordinaria

Caratteristica o tipica

Accessoria

Finanziaria

Imposte

Gestione straordinaria

19Struttura modificata di conto economico a ricavi e costi del venduto

con valori riclassificati per aree di gestione Importi

A) RICAVI NETTI

Consumi di materie

Costi dei servizi

Costi del lavoro

Ammortamenti

Accantonamenti e svalutazioni

Costo della produzione realizzata

.Variazione scorte prodotti

- Costi capitalizzati per avori interni

- ) COSTO COMPLESSIVO DELLA PRODUZIONE VENDUTA

B

REDDITO GESTIONE CARATTERISTICA

+ proventi finanziari

- oneri finanziari

+/- risultato delle gestioni accessorie

+/- risultato gestione straordinaria

REDDITO AL LORDO DELLE IMPOSTE

- Imposte sul reddito

20

REDDITO NETTO DI ESERCIZIOStruttura di conto economico a ricavi e costi del venduto

con valori riclassificati per aree di gestione

Importi

A) RICAVI NETTI

B ) COSTO COMPLESSIVO DELLA

PRODUZIONE VENDUTA

REDDITO GESTIONE

CARATTERISTICA

+ proventi finanziari

- oneri finanziari

+/- risultato delle gestioni accessorie

REDDITO ORDINARIO ANTE IMPOSTE

- Imposte sul reddito ordinario

REDDITO ORDINARIO

- risultato della gestione straordinaria:

- Imposte sul reddito straordinario

REDDITO NETTO DI ESERCIZIO 21Importi

VALORE DELLA PRODUZIONE REALIZZATA

Ricavi netti

+ Δ scorte di prodotti

+ Δ scorte di semilavorati

+ costi capitalizzati per lavori interni

COSTO COMPLESSIVO DELLA PRODUZIONE REALIZZATA:

• Consumi di materie

(acquisti – Variazione delle rimanenze)

• Costi del lavoro

• Costi dei servizi

• Ammortamenti

•-Accantonamenti

REDDITO GESTIONE CARATTERISTICA

+ proventi finanziari

- oneri finanziari

+/- risultato delle gestioni accessorie

+/- risultato della gestione straordinaria

REDDITO AL LORDO DELLE IMPOSTE

- Imposte sul reddito

REDDITO NETTO DI ESERCIZIO 22Importi

VALORE DELLA PRODUZIONE REALIZZATA

Ricavi netti

+ Δ scorte di prodotti

+ Δ scorte di semilavorati

+ costi capitalizzati per lavori interni

COSTO COMPLESSIVO DELLA PRODUZIONE REALIZZATA:

• Consumi di materie

(rimanenze iniziali + acquisti - rimanenze finali)

• Costi del lavoro

• Costi dei servizi

• Ammortamenti

•-Accantonamenti

REDDITO GESTIONE CARATTERISTICA

+ proventi finanziari

- oneri finanziari

+/- risultato delle gestioni accessorie

REDDITO ORDINARIO ANTE IMPOSTE

- Imposte sul reddito ordinario

REDDITO ORDINARIO

- risultato della gestione straordinaria:

- imposte sul reddito straordinario 23

REDDITO NETTO DI ESERCIZIOIl conto economico civilistico

è uno schema obbligatorio

Struttura, Contenuto analitico e forma

sono predefiniti

24Il conto economico civilistico si fonda su:

1) Evidenziazione del Valore della produzione

Ricavi

Variazione scorte di prodotti finiti e prodotti in corso di

lavorazione

Costruzioni interne

2) Costi per natura (tipologia fattori produttivi)

3) Raggruppamento dei costo e dei ricavi in

relazione alle seguenti aree gestionali di

afferenza:

- Gestione industriale (Caratteristica + accessorie + straord.

- Gestione finanziaria

- Imposte sul reddito

25

4) Forma “a scalare” (con alcune precisazioni)Bilancio Civilistico

Conto Economico (ex art. 2425 del codice civile)

A) Valore della produzione (realizzata) Gestione tipica

B) Costi della produzione (realizzata) accessoria e

straordinaria

Differenza tra valore e costi della produzione

realizzata (A-B)

C) Proventi e oneri finanziari

Gestione

D) Rettif. di valore di attività e passività finanziarie finanziaria

Risultato prima delle imposte

Imposte sul reddito di esercizio

Utile (perdita) di esercizio

26Conto Economico (ex art. 2425 del codice civile)

Valore della produzione

(realizzata)

A) Valore della produzione

1) ricavi delle vendite e delle prestazioni;

variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e

2)

finiti;

3) variazione dei lavori in corso su ordinazione;

4) incrementi di immobilizzazioni per lavori interni;

5) altri ricavi e proventi (con separata indicazione dei contributi in conto esercizio)

27(segue): Costi della produzione

B) Costi della produzione

6) per materie prime, sussidiarie, di consumo e di merci;

7) per servizi;

8) per godimento di beni di terzi;

9) per il personale:

a) salari e stipendi;

b) oneri sociali;

c) trattamento di fine rapporto;

d) trattamento di quiescenza e simili;

e) altri costi;

10) Ammortamenti e svalutazioni:

a) ammortamento delle immobilizzazioni immateriali;

b) ammortamento delle immobilizzazioni materiali;

c) altre svalutazioni delle immobilizzazioni;

d) svalutazione dei crediti compresi nell'attivo circolante e delle disponibilità liquide;

11) Variazione delle rimanenze di materie prime, sussidiarie, di consumo e merci;

12) Accantonamenti per rischi;

13) altri accantonamenti;

28

14) oneri diversi di gestione;(segue): Proventi e oneri finanziari

C) Proventi e oneri finanziari

15) proventi da partecipazioni, con separata indicazione di quelli relativi ad

imprese controllate e collegate e di quelli relativi a controllanti e a imprese

sottoposte al controllo di queste ultime

16) altri proventi finanziari:

a) da crediti iscritti nelle immobilizzazioni con separata indicazione di quelli da

imprese controllate e collegate e di quelli da controllanti e da imprese sottoposte

al controllo di queste ultime;

b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni;

c) da titoli iscritti nell'attivo circolante che non costituiscono partecipazioni;

d) proventi diversi dai precedenti, con separata indicazione di quelli da imprese

controllate e collegate e verso controllanti e imprese sottoposte al controllo di

queste ultime;

17) interessi e altri oneri finanziari, con separata indicazione di quelli verso imprese

controllate e collegate e verso controllanti e imprese sottoposte al controllo di

queste ultime;

17-bis) utili e perdite su cambi

Totale (15 + 16 – 17+/-17 bis) 29Conto Economico

(ex art. 2425 del codice civile)

D) Rettifiche di valore di attività e passività finanziarie

rivalutazioni:

18) a) di partecipazioni

b) b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;

c) di titoli iscritti all’attivo circolante che non costituiscono partecipazioni;

d) di strumenti finanziari derivati;

19) svalutazioni:

a) di partecipazioni;

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;

c) di titoli iscritti all'attivo circolante che non costituiscono partecipazioni;

d) di strumenti finanziari derivati;

Totale delle rettifiche (18 - 19)

30Conto Economico

(ex art. 2425 del codice civile)

Risultato prima delle imposte (A - B +/- C +/- D)

20) imposte sul reddito dell'esercizio, correnti, differite e anticipate;

21) Utile (perdita) dell'esercizio

31Stato patrimoniale:

capitale dell’impresa

P

A

CN

32STRUTTURE DI STATO PATRIMONIALE

“Funzione svolta

“In relazione

da investimenti e finanziamenti

al tempo di recupero”

all’interno dell’attività aziendale”

Liquidità dell’attivo ed

Struttura e processi (funzionamento della esigibilità del passivo

struttura)

Attivo Fisso/Capitale CircolanteComponenti logiche del capitale classificate in relazione alla funzione

svolta nel sistema produttivo d’impresa

Investimenti Fonti

Passivo

Disponibilità liquide Debiti di funzionamento operativo Po

capitale

circolante lordo

CCL

Crediti di funzionamento Debiti di finanziamento

DEBITI

Scorte di ffs

e prodotti Fondi per rischi

ed oneri

CAPITALE NETTO

Immobilizzazioni Capitale di proprietà:

capitale materiali e

fisso • capitale di conferimento;

immateriali

AF • capitale di risparmio;

Crediti di finanziamento • reddito di periodo

PartecipazioniComponenti logiche del capitale classificate in

relazione al loro grado di liquidità/esigibilità

Investimenti Fonti

liquidità immediate debiti a breve

termine

DEBITI

Attivo

a breve

Liquidità differite

FONTI CONSOLIDATE

termine

debiti a m/l termine

Rimanenze

Capitale di

Immobilizzazioni conferimento

CAPITALE

materiali

NETTO

Attivo a m/l Capitale di

Termine/ Immobilizzazioni risparmio

Attivo immateriali

Immobilizzato Immobilizzazioni Reddito destinato

finanziarie a riserva

35Stato Patrimoniale

(ex art. 2424 del codice civile )

ATTIVITÀ NETTO

A) Crediti verso soci per A) Patrimonio netto

versamenti ancora dovuti

PASSIVITÀ

B) Immobilizzazioni B) Fondi per rischi e oneri

C) Attivo circolante C) Trattamento di fine rapporto

D) Ratei e risconti attivi D) Debiti

E) Ratei e risconti passivi

36Stato Patrimoniale (ex art.

A)

2424 del codice civile )

Patrimonio netto:

Crediti verso soci per versamenti

A) ancora dovuti, con separata I) Capitale;

indicazione della parte già richiamata

II) Riserva sovrapprezzo azioni;

B) Immobilizzazioni:

I) Immobilizzazioni immateriali. III) Riserve di rivalutazione;

II) Immobilizzazioni materiali IV) Riserva legale;

Immobilizzazioni finanziarie, con V) Riserva statutarie;

III) separata indicazione, per ciascuna voce VI) Altre riserve (distintamente indicate)

dei crediti esigibili entro l'esercizio

successivo- VII) Riserva per operazioni di copertura

C) Attivo circolante dei flussi finanziari attesi;

VIII) Utili (perdite) portati a nuovo

I) Rimanenze

IX) Utile (perdita) dell'esercizio

Crediti (di funzionamento) con separata

II) indicazione, per ciascuna voce dei crediti X) Riserva negativa per azioni proprie in

esigibili oltre l'esercizio successivo:

portafoglio;

Attività finanziarie che non B) Fondi per rischi e oneri

III)

costituiscono immobilizzazioni.

IV) Disponibilità liquide C) Trattatamento di fine rapporto

D) Debiti, con separata indicazione degli

D) Ratei e risconti mporti esigibili oltre l'esercizio

successivo:

E) Ratei e risconti 37Voce di struttura I° livello

Voce di genere II° livello

Voce di specie III° livello

Sottovoci IV° livello

B) Immobilizzazioni, con separata indicazione di quelle concesse

in locazione finanziaria

I) Immobilizzazioni immateriali:

1) costi di impianto e di ampliamento;

2)

costi di sviluppo;

3) diritti di brevetto industriale e diritti di utilizzazione delle opere

dell'ingegno;

4)

concessioni, licenze, marchi e diritti simili;

5) avviamento;

6) immobilizzazioni in corso e acconti;

7) altri 38Stato Patrimoniale Civilistico

ATTIVO

II) Immobilizzazioni materiali

1) terreni e fabbricati;

2) impianti e macchinari;

3) attrezzature industriali e commerciali;

4) altri beni;

5) immobilizzazioni in corso e acconti;

39Stato Patrimoniale Civilistico

ATTIVO

TITOLI IMMOBILIZZATI

TITOLI DESTINATI AD ESSERE UTILIZZATI DUREVOLMENTE

DALL’IMPRESA

Immobilizzazioni finanziarie, con separata indicazione, per ciascuna voce

III)

dei crediti esigibili entro l'esercizio successivo:

1) partecipazioni in:

a) imprese controllate;

b) imprese collegate;

c) controllanti;

d) imprese sottoposte al controllo delle controllanti;

d-bis) altre imprese;

2) Crediti;

a) verso imprese controllate;

b) verso imprese collegate;

c) verso controllanti;

d) verso imprese sottoposte al controllo delle controllanti;

d-bis) verso altri; 40

3) altri titoli;Stato Patrimoniale Civilistico - ATTIVO

C) Attivo circolante

I) Rimanenze:

1) materie prime, sussidiarie e di consumo;

2) prodotti in corso di lavorazione e semilavorati;

3) lavori in corso su ordinazione;

4) prodotti finiti e merci;

5) acconti

II) Crediti (di funzionamento), con separata indicazione, per ciascuna voce, degli

importi esigibili oltre l'esercizio successivo:

1) verso clienti;

2) verso imprese controllate;

3) verso imprese collegate;

4) verso controllanti;

5) verso imprese sottoposte al controllo delle controllanti;

5-bis) crediti tributari;

5-ter) imposte anticipate:

5-quater) verso altri; 41Stato Patrimoniale Civilistico - ATTIVO

TITOLI NON IMMOBILIZZATI

TITOLI DETENUTI PER ESIGENZE DI TESORERIA

TITOLI POSSEDUTI AI FINI DI NEGOZIAZIONE

III) Attività finanziarie che non costituiscono immobilizzazioni

1) partecipazioni in imprese controllate

2) partecipazioni in imprese collegate;

3) partecipazioni in imprese controllanti;

3-bis) partecipazioni in imprese sottoposte al controllo delle controllanti;

4) altre partecipazioni;

5) strumenti finanziari derivati attivi;

6) altri titoli;

IV) Disponibilità liquide:

1) depositi bancari e postali:

2) assegni;

3) denaro e valori in cassa;

42

D) Ratei e riscontiStato Patrimoniale Civilistico

PATRIMONIO NETTO

A) Patrimonio netto:

I) Capitale;

II) Riserva sovrapprezzo azioni;

III) Riserve di rivalutazione;

IV) Riserva legale;

V) Riserve statutarie;

VI) Altre riserve (distintamente indicate);

Riserva per operazioni di copertura dei flussi finanziari

VII)

attesi;

VIII) Utili (perdite) portati a nuovo;

IX) Utile (perdita) dell’esercizio;

43

X) Riserva negativa per azioni proprie in portafoglio.Stato Patrimoniale Civilistico - PASSIVO

B) Fondi per rischi e oneri;

1) per trattamento di quiescenza e simili;

2) per imposte, anche differite

3) strumenti finanziari derivati passivi

4) Altri

C) Trattamento di fine rapporto

D) Debiti, con separata indicazione degli importi esigibili oltre l'esercizio successivo

1) obbligazioni;

2) obbligazioni convertibili;

3) debiti verso soci per finanziamenti

4) debiti verso banche;

5) debiti verso altri finanziatori;

6) acconti;

7) debiti verso fornitori;

8) debiti rappresentati da titoli di credito;

9) debiti verso imprese controllate;

10) debiti verso imprese collegate;

11) debiti verso controllanti;

11-bis) debiti verso imprese sottoposte al controllo delle controllanti;

12) debiti tributari;

13) debiti verso istituti di previdenza e sicurezza sociale;

14) altri debiti;

44

E) Ratei e riscontiArt. 2425-ter:

Rendiconto finanziario

«Dal rendiconto finanziario risultano, per

l’esercizio a cui è riferito il bilancio e per

quello precedente, l’ammontare e la

composizione delle disponibilità liquide,

all’inizio e alla fine dell’esercizio, ed i flussi

finanziari dell’esercizio derivanti dall’attività

operativa, da quella di investimento, da quella

di finanziamento, ivi compresi, con autonoma

indicazione, le operazioni con i soci»BILANCIO IN FORMA ABBREVIATA

Art. 2435 bis c.c.

Le società che non hanno emesso titoli negoziati sui

mercati regolamentati, possono redigere il bilancio in forma

abbreviata quando, nel primo esercizio o,

successivamente, per due esercizi consecutivi, non

abbiano superato due dei seguenti limiti (*):

1) totale dell’attivo dello stato patrimoniale: 4.400.000 euro;

2) ricavi delle vendite e delle prestazioni: 8.800.000 euro;

3) dipendenti occupati in media nel corso dell’esercizio: 50 unità

(*) La DIR. CEE 46/06 ha previsto l’innalzamento dei due limiti seguenti.

46BILANCIO DELLE MICROIMPRESE

Art. 2435 ter c.c.

Sono considerate micro-imprese le società di cui

all’articolo 2435-bis che nel primo esercizio o,

successivamente, per due esercizi consecutivi, non

abbiano superato due dei seguenti limiti:

1.Totale dell’attivo dello stato patrimoniale: 175.000 euro;

2.Ricevi delle vendite e delle prestazioni: 350.000 euro;

3.Dipendenti occupati in media durante l’esercizio: 5 unità

47BILANCIO IN FORMA ABBREVIATA E DI MICROIMMPRESE

Art. 2435 bis E ter c.c.

Le imprese sono esonerte dalla redazione

del Rendiconto finanziario

Semplificazioni schemi

STATO PATRIMONIALE

Le voci A e D dell’attivo possono essere comprese nella voce C-II

La voce E del passivo può essere compresa nella voce D

CONTO ECONOMICO

Possibilità di raggruppare le Voci:

A2, A3 (Rimanenze)

B9(c), B9(d), B9(e) (Personale)

B10(a), B10(b), B10(c) (Amm.ti e Sval.ni)

C16(b), C16(c) (Proventi finanz.)

D18 e D19: (a), (b), (c) (d) (Rettifiche Valore Att. e Pass Fin.)

48Conto Economico in forma abbreviata

Valore della produzione

(realizzata)

A) Valore della produzione

1) ricavi delle vendite e delle prestazioni;

variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e

2)

finiti, dei lavori in corso su ordinazione;

4) incrementi di immobilizzazioni per lavori interni;

5) altri ricavi e proventi (con separata indicazione dei contributi in conto esercizio)

49(segue): Costi della produzione

B) Costi della produzione

6) per materie prime, sussidiarie, di consumo e di merci;

7) per servizi;

8) per godimento di beni di terzi;

9) per il personale:

a) salari e stipendi;

b) oneri sociali;

c) trattamento di fine rapporto, trattamento di quiescenza e simili, altri costi;

10) Ammortamenti e svalutazioni:

a) ammortamento delle immobilizzazioni immateriali,

delle immobilizzazioni materiali e altre svalutazioni

delle immobilizzazioni;

b) svalutazione dei crediti compresi nell'attivo circolante e delle disponibilità liquide;

11) Variazione delle rimanenze di materie prime, sussidiarie, di consumo e merci;

12) Accantonamenti per rischi;

13) altri accantonamenti;

14) oneri diversi di gestione;

50(segue): Proventi e oneri finanziari

C) Proventi e oneri finanziari

15) proventi da partecipazioni, con separata indicazione di quelli relativi ad imprese controllate

e collegate e di quelli relativi a controllanti e a imprese sottoposte al controllo di queste ultime

16) altri proventi finanziari:

a) da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli da imprese

controllate e collegate e di quelli da controllanti e da imprese sottoposte al controllo di queste

ultime

;

b) da titoli iscritti nelle immobilizzazioni o all’attivo circolante che non

costituiscono partecipazioni;

d) proventi diversi dai precedenti, con separata indicazione di quelli da imprese

controllate e collegate e verso controllanti e da imprese sottoposte al controllo di queste

ultime

;

17) interessi e altri oneri finanziari, con separata indicazione di quelli verso imprese

controllate e collegate e verso controllanti e imprese sottoposte al controllo di queste ultime

17- bis) utili e perdite su cambi

Totale (15 + 16 – 17+/-17 bis)

51D) Rettifiche di valore di attività finanziarie

18) Rivalutazioni:

19) Svalutazioni:

Totale delle rettifiche (18 - 19)

Risultato prima delle imposte (A - B +/- C +/- D)

20) imposte sul reddito dell'esercizio, correnti, differite e anticipate;

21) Utile (perdita) dell'esercizio

52Stato patrimoniale in forma abbreviata

ATTIVO PATRIMONIO NETTO E PASSIVO

A) Crediti verso soci per versamenti A) Patrimonio netto

ancora dovuti I) Capitale

Il) Riserva da sovrapprezzo delle azioni

B) Immobilizzazioni III) Riserve da rivalutazione

I) Immobilizzazioni immateriali: IV) Riserva legale

• Costo V) Riserve statutarie

• Fondo ammortamento VI) Altre riserve (distintamente indicate)

• Valore residuo VII) Riserva per operazioni di copertura dei

II) Immobilizzazioni materiali: flussi finanziari attesi

• Costo VIII) Utile (perdita) portato a nuovo

• Fondo ammortamento IX) Utile (perdita) dell'esercizio

• Valore residuo X) Riserva negativa per azioni proprie in

III) Immobilizzazioni finanziarie portafoglio

totale immobilizzazioni (B) totale

C) Attivo circolante B) Fondi per rischi e oneri

I) Rimanenze

Il) Crediti C) Trattamento di fine rapporto di lavoro

• scadenti entro l'anno subordinato

• scadenti oltre l'anno

III) Attività finanziarie D) Debiti

IV) Disponibilità liquide • scadenti entro l'anno

• scadenti oltre l'anno

totale attivo circolante (C)

53

E) Ratei e risconti

D) Ratei e riscontiIl Conto Economico

• Il prospetto di CE può essere redatto con costi classificati per:

– Natura

• I costi sono aggregati nel conto economico secondo la loro natura

– Schema analogo ai principi tradizionali italiani

– Destinazione (o costo del venduto)

• i costi sono aggregati secondo la loro destinazione come parte del costo per

produrre beni o, per esempio, costi di distribuzione o amministrativi

– Schema non previsto dai principi tradizionali italiani per la contabilità esterna (è

schema “gestionale” ; rinvio a corso di contabilità interna)

• Entrambi gli schemi presentano la suddivisione tra:

• Attività in funzionamento (Continuing operations)

• Attività Cessate o destinate a cessare (Discontinued operation)

• Sotto l’utile d’esercizio è inoltre evidenziato l’utile per azione,

in particolare:

• Utile base per azione

• Utile diluito per azione

54Struttura di conto economico a ricavi e costi del venduto,

con valori riclassificati per area funzionale

Importi

A) RICAVI TIPICI

Consumi di materie

Costi dei servizi

Costi del lavoro

Ammortamenti e svalutazioni

Costo produzione realizzata

- Variazione scorte prodotti

- Costi capitalizzati per lavori interni

Costo dela produzione venduta

B ) COSTO INDUSTRIALE

UTILE LORDO INDUSTRIALE

COSTO DI AMMINISTRAZIONE

COSTO DI DISTRIBUZIONE

SPESE PER RICERCA E SVILUPPO

UTILE GESTIONE CARATTERISTICA

(segue come struttura a ricavi e costi del vendutoCE per NATURA CE per DESTINAZIONE

Attività in funzionamento Attività in funzionamento

Ricavi Ricavi

Altri ricavi operativi Costo del venduto

Variazioni delle scorte di prodotto finito e semilavorati Margine Lordo Industriale

Consumo di materie prime e materiali di consumo Altri ricavi operativi

Costi del personale Costi di distribuzione

Ammortamenti e variazioni di valore delle attività non correnti Spese amministrative

Altre spese operative Altri costi operativi

Utile operativo Utile operativo

Utili da società controllate, collegate e joint venture Utili da società controllate, collegate e joint venture

Proventi finanziari da attività di investimento Proventi finanziari da attività di investimento

Altri proventi e perdite Altri proventi e perdite

Oneri e perdite finanziarie Oneri e perdite finanziarie

Utile lordo da attività in funzionamento Utile lordo da attività in funzionamento

Imposte Imposte

Utile netto da attività in funzionamento Utile netto da attività in funzionamento

Attività destinate a cessare Attività destinate a cessare

Ricavi e perdite da attività destinate a cessare Ricavi e perdite da attività destinate a cessare

Utile netto dell’esercizio Utile netto

Attribuibile a: Attribuibile a:

Azionisti di maggioranza Azionisti di maggioranza

Azionisti di minoranza Azionisti di minoranza

Utile per azione Utile per azione

Da attività in funzionamento e destinate a cessare Da attività in funzionamento e destinate a cessare

Base Base

Diluito Diluito

Da attività in funzionamento Da attività in funzionamento

Base Base 56

Diluito DiluitoCONTO ECONOMICO COMPLESSIVO Importi

UTILE DI ESERCIZIO

Altre componenti del conto economico complessivo

Differenze di cambio dalla conversione dei bilanci in valuta estera

Utili (perdite) da rideterminazione del valore di attività

dosponibili per la vendita

Utili (perdita) da strumenti di copertura

Rivalutazione di immobili, impianti, macchinari e attività

immateriali

Utili (perdite) attuariali da piani a benefici definiti

Quote di altri componenti di CE di competenza di collegate

Imposte sul reddito relative ad altre componenti del CE complessivo

TOTALE ALTRE COMPONENTI DEL CE COMPLESSIVO

AL NETTO DELLE IMPOSTE

UTILE COMLESSIVO DELL’ESERCIZIO

E’ prevista la separata indicazione dei valori che successivamente saranno

riclassificati nell’utile di esercizio o che non lo saranno

Fonte: Guida applicativa IAS 1 revisedAttività e Passività Correnti e Non Correnti

• Lo Stato patrimoniale è presentato distinguendo tra quota corrente e quota non corrente

di attività e passività.

• La distinzione tra attività correnti e non correnti è fatta con riguardo al ciclo operativo

dell’impresa, definito come il tempo che intercorre tra l’acquisizione di beni per il

processo produttivo e la loro realizzazione in disponibilità liquide o mezzi equivalenti.

• Se il normale ciclo operativo di un’impresa non è chiaramente identificabile, si suppone

che la durata sia di dodici mesi.

• È prevista anche la possibilità di una presentazione delle attività e passività in ordine di

liquidità.

Attività • è previsto che vengano realizzate, vendute o utilizzate nel normale ciclo operativo

correnti dell’impresa

• sono detenute prevalentemente per attività di trading

• è previsto che siano realizzate entro dodici mesi dalla data di riferimento del bilancio

• rappresentano disponibilità liquide o mezzi equivalenti: questi ultimi, definiti dallo IAS 7, sono

le disponibilità liquide a breve termine convertibili prontamente in cassa

Passività • è previsto che siano estinte nel normale ciclo operativo aziendale

Correnti • sono assunte prevalentemente per attività di trading

• è previsto che siano estinte entro dodici mesi dalla data di riferimento del bilancio

• l’impresa non ha un diritto incondizionato a differire il regolamento della passività oltre i dodici

mesi dalla data di riferimento del bilancio 58Schema di riferimento per lo Stato Patrimoniale IAS.IFRS

ATTIVO (Schema IAS/IFRS) PASSIVO

Attività non correnti Patrimonio netto

Immobili, impianti e macchinari Capitale emesso

Investimenti immobiliari Riserve

Avviamento e attività immateriali a vita non definita Riserva da sovrapprezzo

Altre attività immateriali Riserva da rivalutazione

Partecipazioni Altre riserve

Altre attività finanziarie Utili (perdite) d’esercizio

Attività per imposte anticipate Utili (perdite) portate a nuovo

Attività correnti Passività non correnti

Crediti commerciali e altri Passività finanziarie non correnti

Rimanenze Obbligazioni in circolazione

Lavori in corso su ordinazione Debiti verso banche

Attività finanziarie correnti Altre passività finanziare

Disponibilità liquide TFR e altri fondi relativi al personale

Attività cessate/destinate ad essere cedute Fondo Imposte differite

Fondo per rischi e oneri futuri

Debiti vari e altre passività non correnti

Passività correnti

Passività finanziare correnti

Obbligazioni in circolazione

Debiti verso banche

Altre passività finanziarie

Debiti commerciali

Debiti per imposte

Debiti vari e altre passività correnti

59

Passività correlate ad attivitàcessate/destinate adessere

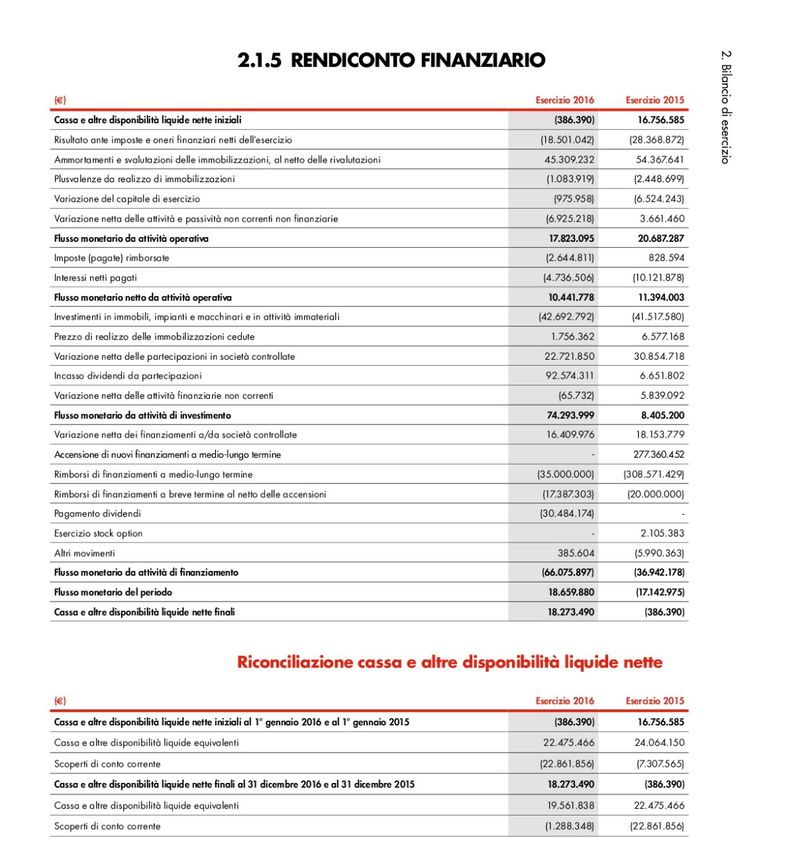

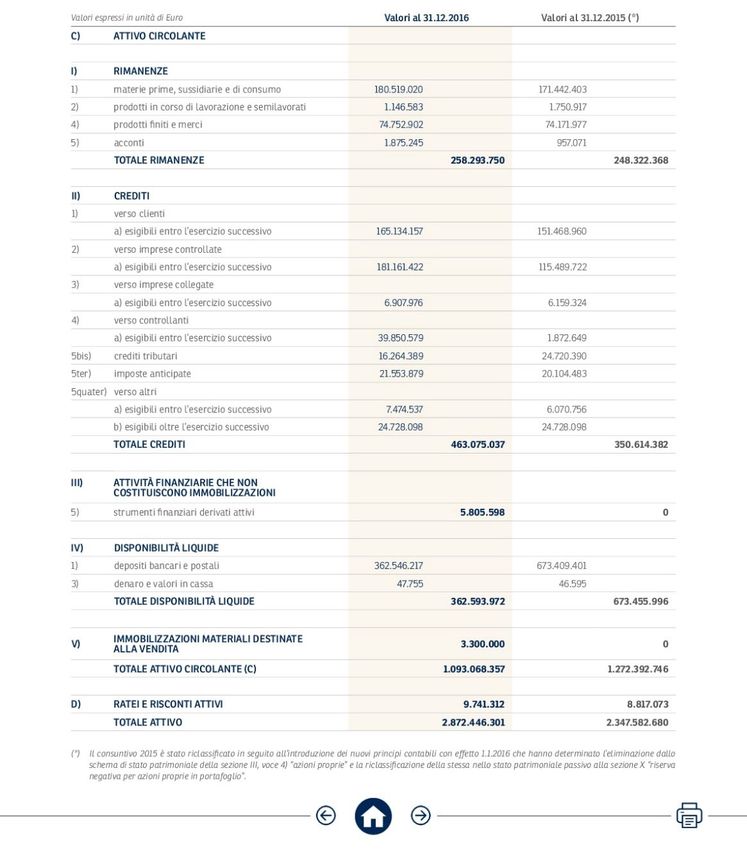

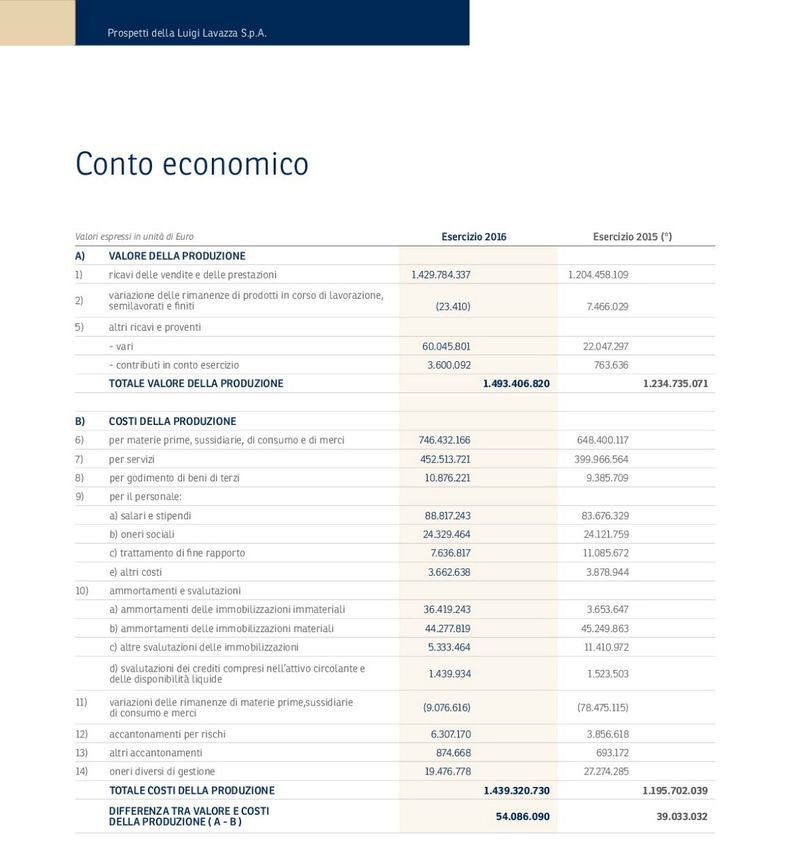

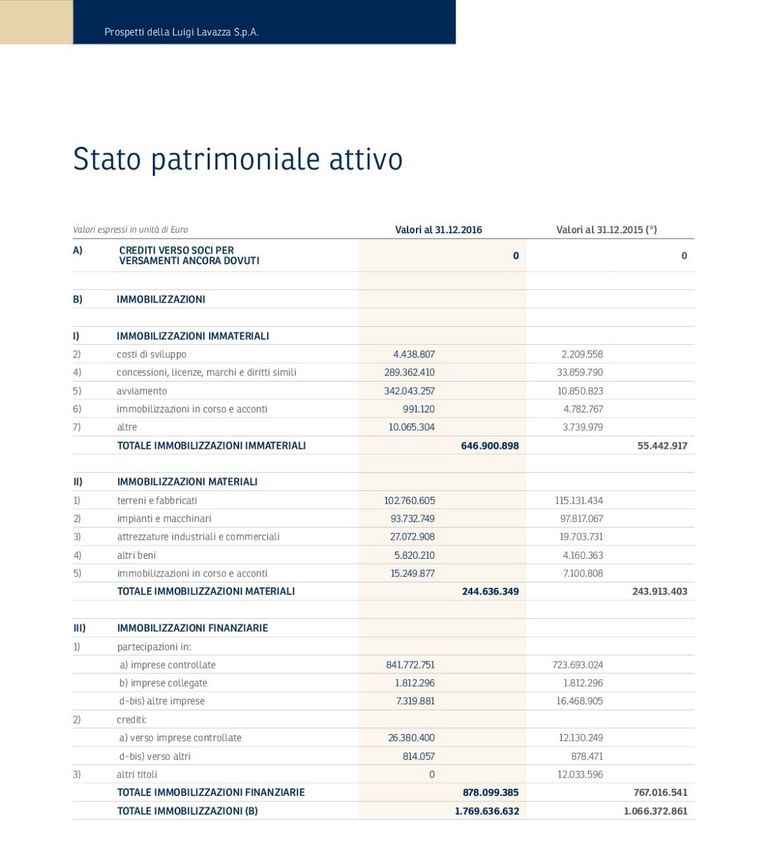

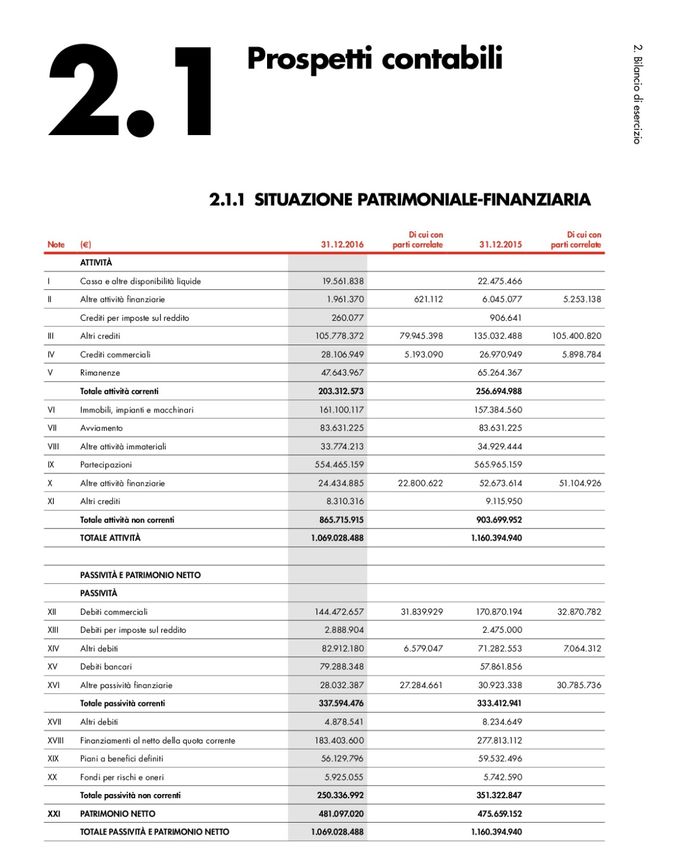

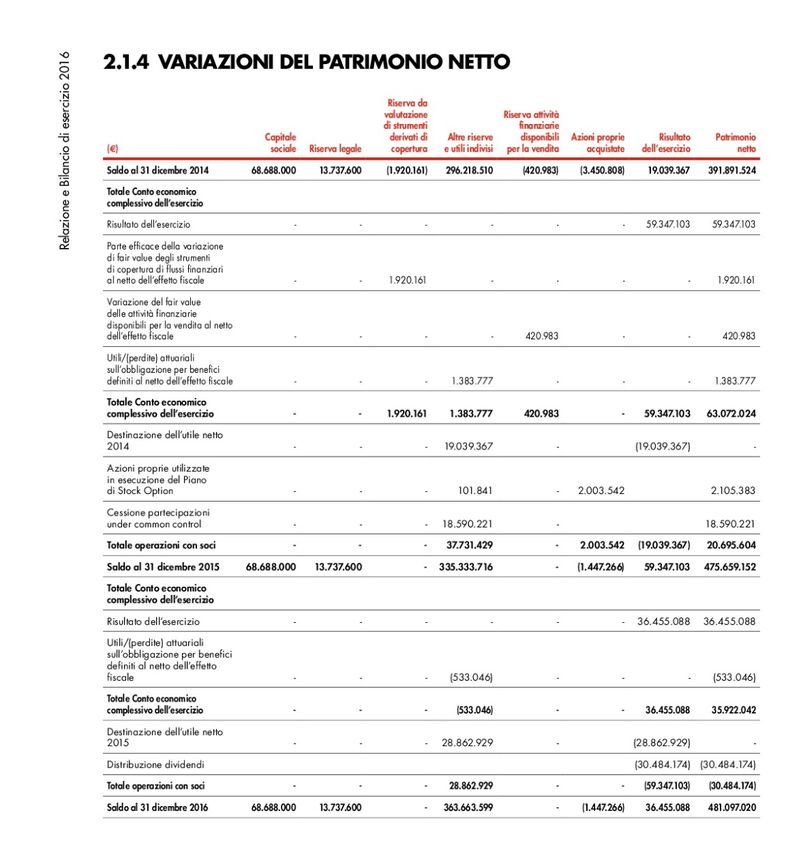

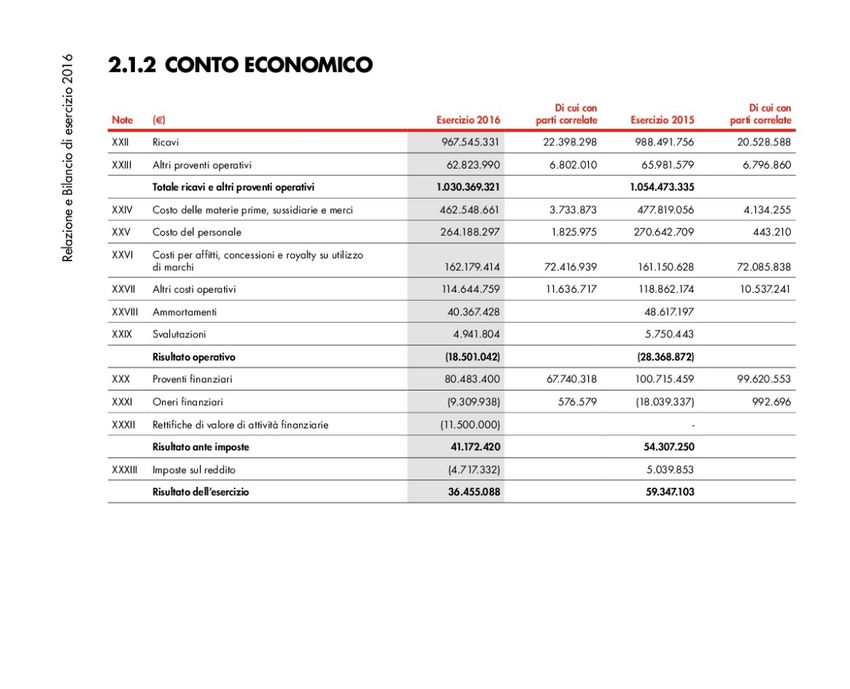

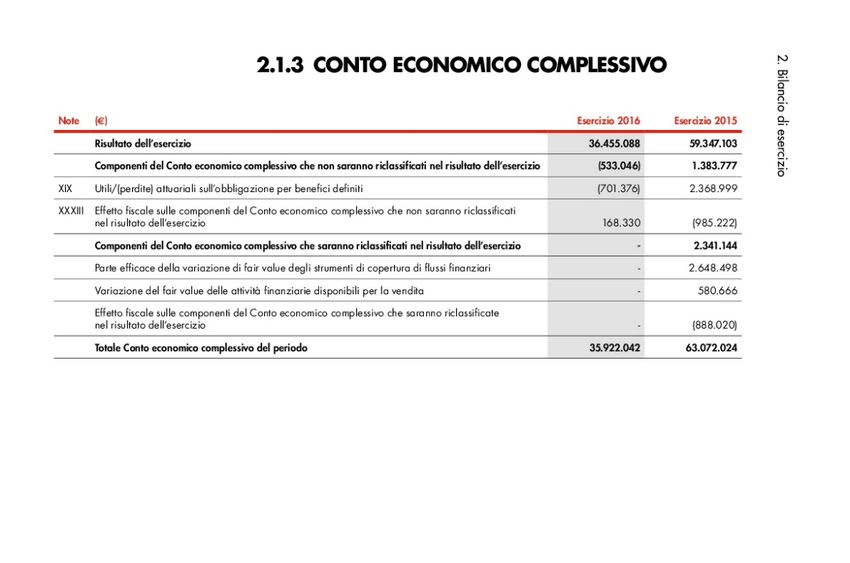

cessateBILANCIO LAVAZZA SPA

6061

62

63

64

65

66

BILANCIO AUTOGRILL SPA

6768

69

70

71

72

BILANCIO GEOX SPA

7374

75

76

77

Puoi anche leggere