CONSIDERAZIONI SUI CONTI DI VENT'ANNI! SIC!

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CONSIDERAZIONI SUI CONTI DI VENT’ANNI! SIC!

Avrei preferito ascoltare nella campagna elettorale confronti serrati sul futuro della Città di Lanciano

e sulle diverse visioni di sviluppo della stessa da parte dei candidati alla prestigiosa carica di Sindaco,

ma il candidato del centro-sinistra Leo Marongiu e il Sindaco uscente Mario Pupillo sono inguaribili

seguaci del principio: “la miglior difesa è l’attacco!”.

In questi giorni stanno diffondendo notizie infondate e tendenziose per inculcare nell’opinione

pubblica il dubbio che nel 2011(dieci anni fa!) hanno ereditato un Comune dissestato! In questo

modo, svicolando dai temi seri quali quelli della rendicontazione di ciò che hanno fatto e della

comunicazione di quello che vorrebbero fare, “buttano la palla in tribuna” e mi costringono a

replicare per amore della verità e per l’onestà intellettuale che mi contraddistingue (recuperando dati

e informazioni risalenti a vent’anni fa) con il solo scopo di evitare che venga indebitamente “gettato

fango” su tanti anni di amministrazione.

La pietra dello scandalo sarebbe il ricorso nel 2010 e nei primi mesi del 2011 all’anticipazione di

cassa, ossia ad una sorta di scoperto di conto corrente, ammesso dalla legge entro certi limiti,

ovviamente sempre rispettati. Omettono di dire che questa è una situazione verificatisi solo in tale

occasione nel corso dei mandati dell’allora Sindaco Paolini e che la circostanza è da correlare al

passaggio, in quegli anni, al federalismo fiscale, tant’è che i termini per l’approvazione del bilancio

di previsione 2011 furono prorogati al 31 agosto come anche i trasferimenti erariali (circa euro

2.800.000) che da giugno furono erogati ad agosto, mentre le rate di muto scadevano a giugno (circa

euro 1.300.000). Omettono altresì di dire che per effetto del passaggio delle reti idriche comunali alla

SASI questa avrebbe dovuto rimborsare i mutui a carico del Comune (circa 2,5 milioni di euro) e che

questo evento all’epoca non trovò riscontro, oltre al fatto che dovemmo affrontare un intervento

urgente di bonifica della vecchia discarica di Serre con diritto di recupero nei confronti del

Concessionario per circa euro 700.000.

Malgrado queste difficoltà il Comune ha sempre pagato gli stipendi ai propri dipendenti, ha sempre

pagato i propri fornitori e … continuerà a farlo!

Si precisa che:

• il bilancio 2020 non è stato ancora approvato per cui i dati riportati di seguito con riferimento

agli investimenti sono stati stimati in circa euro 5.5 milioni sulla base dei dati attualmente

disponibili;

• dal 1° gennaio 2015 sono profondamente cambiate le regole contabili per cui fare

comparazioni non è tecnicamente corretto, ma loro le hanno comunque fatte!

• La passata amministrazione Paolini, nel 2012, è stata oggetto di verifica ispettiva

amministrativo-contabile del Ministero dell’Economica e Finanze, procedimento che si

è chiuso nel 2019, presso la Corte dei conti Sezione Abruzzo, senza alcun addebito di

sorta, a testimonianza della correttezza dell’operato e del permanere degli equilibri

finanziari…

…anche questo devo dirlo per amore del vero!

L’ANTICIPAZIONE DI CASSA

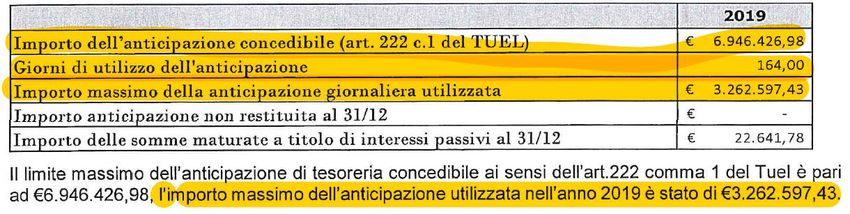

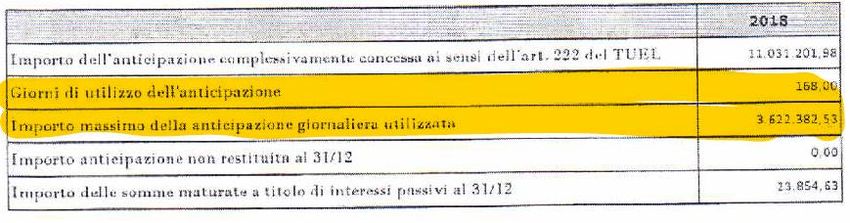

Per capire meglio come funziona l’anticipazione di cassa e come tale circostanza nel corso di ogni

anno si verifichi piuttosto spesso, si riportano, di seguito, alcuni dati, attinti dalle relazioni del

Collegio dei Revisori, relative agli anni dell’Amministrazione Pupillo (quelle del 2013 e 2012 non sono state rinvenute sul sito):

Parlano di una cassa negativa di 3.872.968 quando l’ammontare da restituire per anticipazione di tesoreria al 31.12.2010 era di soli 300.294. Parlano di record di anticipazione di cassa nel 2010… basta leggere i dati sopra riportati: sono loro i campioni! 2014 oltre 7 milioni di euro, 2015 6 milioni di euro e 2016 5 milioni di euro! LA RIDUZIONE DEI TRASFERIMENTI ERARIALI Anche su tale punto il Sindaco Pupillo si lamenta degli ingenti tagli dei trasferimenti erariali che ha subito, omettendo di dire che per effetto del federalismo fiscale tali tagli sono stati sostituti da entrate tributarie attribuite ai comuni, come può evincersi dalla tabella e dal grafico sottostante che mostrano chiaramente come a fronte della riduzione dei trasferimenti si è incrementata la voce delle entrate tributarie.

25.000.000,00

20.000.000,00

15.000.000,00

10.000.000,00

5.000.000,00

0,00

2009 2010 2011 2012 2013

TITOLO I: ENTRATE TRIBUTARIE

TITOLO II: ENTRATE DA CONTRIBUTI E TRASFERIMENTI CORRENTI

TITOLO III: ENTRATE EXTRATRIBUTARIE

INDEBITAMENTO E INVESTIMENTI

Pupillo e Marongiu si vantano di aver portato l’indebitamento per mutui da euro 30 milioni del 2010

a euro 28 milioni del 2019 con una differenza di circa 2 milioni di euro, omettono però di dire che i

mutui finanziano gli investimenti e che questi sono passati da euro 54 milioni nel “decennio

Paolini” a euro 42 milioni del “decennio Pupillo”. È evidente come nelle amministrazioni Paolini

siano stati finanziati investimenti non ricorrendo alla leva del debito.Quando si parla di indebitamento occorre anche esporre i debiti per le spese di funzionamento

dell’Ente, ossia i debiti contratti per le spese correnti.

Nel 2010 i debiti per spese correnti (residui passivi) ammontavano a euro 5.306.527, nel 2009 a

euro 8.410.069.

Pupillo e Marongiu affermano di aver trovato nel 2011 un Comune iper-indebitato, di seguito si

riporta una tabella di comparazione con il Comune di Vasto in modo che si possa meglio comprendere

la verità dei fatti:

INDEBITAMENTO

Lanciano 37.258.562 Vasto 55.548.172 differenza - 18.289.610

corrente 5.306.527 16.939.516 - 11.632.989

per investimenti 30.161.598 35.520.402 - 5.358.804

altri 1.790.437 3.088.254 - 1.297.817

Indebitamento

Lanciano 37.258.562

Vasto 55.548.172

Indebitamento

60.000.000

50.000.000

40.000.000

30.000.000

20.000.000

10.000.000

-

Lanciano Vasto

Gli avanzi di amministrazione e di gestione comparati erano i seguenti:Avanzo di amministrazione

Lanciano 612.273

Vasto 54.735

AVANZO DI AMMINISTRAZIONE

700.000

600.000

500.000

400.000

300.000

200.000

100.000

-

Lanciano Vasto

Avanzo di gestione

Lanciano 1.053.304

Vasto 3.116

AVANZO DI GESTIONE

1.200.000

1.000.000

800.000

600.000

400.000

200.000

-

Lanciano Vasto

DEBITI FUORI BILANCIO

Nel comunicare i dati, sia Marongiu che Pupillo omettono di dire che i debiti fuori bilancio

impegnati per competenza nel corso delle loro gestioni ammontano a euro 4.591.608,83 e quelli

delle amministrazioni Paolini a euro 1.170.704,97.Il proliferare dei debiti fuori bilancio dell’amministrazione Pupillo ha portato il Comune di Lanciano a sforare due parametri di deficitarietà strutturale e la Corte dei conti a richiamare l’Ente ad una più accorta programmazione. A nulla vale ricordare le nevicate… gli eventi atmosferici avversi ci sono stati anche nel decennio 2001-2010! Si riporta di seguito uno stralcio della Corte dei Conti del 2019.

LA GRANDE EFFICIENZA NEL RECUPERO TRIBUTARIO Il miglior commento a tal riguardo è quanto affermato dalla Corte dei conti nella relazione 2019. IL CONTROLLO DELLE SOCIETA’ PARTECIPATE Sempre dalla citata Relazione della Corte di Conti emerge quanto segue:

CONSIDERAZIONI FINALI Lungi da me nascondere quanto sia difficile amministrare un Comune, soprattutto nei periodi di crisi quali quelli che viviamo ormai da decenni, ma proprio per questo non si può non sottolineare come non abbiamo bisogno di amministratori che sanno solo lamentarsi e rimbalzare le colpe e le responsabilità…tornando indietro vent’anni! Il futuro è irto di ostacoli e non possiamo certo pensare di risolvere i problemi “mettendo le mani avanti”. Di situazioni di tensione da assessore alle finanze ne ho vissute tantissime e non per questo ho lanciato messaggi allarmistici, errati o fuorvianti! L’Amministrazione Pupillo ha ereditato l’ICI e poi l’IMU sulle aree edificabili a seguito dell’approvazione del PRG; la tariffa sui rifiuti urbani che copre tutti i costi del servizio di igiene urbana mentre prima la tassa rifiuti ne copriva solo una parte; il recupero dei crediti verso la Sasi, solo per fare alcuni esempi, come d’altronde ha dovuto affrontare nuove e diverse difficoltà, ma questo è quanto dovrebbe rendicontare ai cittadini, non solo quello che fa comodo! Nel corso delle amministrazioni del Sindaco Paolini abbiamo sempre inviato alla stampa e ai cittadini un bilancio “leggibile” e comparato con quello di altri comuni abruzzesi di fascia demografica analoga; iniziativa della quale siamo particolarmente fieri e che ha visto anche l’apprezzamento degli organi di stampa. Quello che mi ha lasciato davvero sconcertato è la completa mancanza di visione che ha caratterizzato l’Amministrazione Pupillo in una fase critica quale quella che ha caratterizzato l’economia nazionale e cittadina ancor prima della crisi epidemiologica Covid-19; emblematica è la circostanza che non appena insediato, il Sindaco Pupillo ha cancellato una preziosa misura anticrisi che sarebbe stata utilissima proprio nel periodo Covid: l’accordo raggiunto tra l’Amministrazione comunale di Lanciano e la Banca Popolare di Lanciano e Sulmona, con la collaborazione di Inps ed organizzazioni sindacali, in materia di “ANTICIPAZIONE SOCIALE DELL’INDENNITA’ DI CASSA INTEGRAZIONE GUADAGNI ORDINARIA, STRAORDINARIA ED IN DEROGA” a favore dei lavoratori dipendenti residenti nel Comune di Lanciano. Con la citata convenzione, portata ad esempio nell’intera Regione, nel corso dell’Amministrazione Paolini siamo stati in grado di anticipare subito la CIG ai dipendenti di aziende in crisi che non hanno dovuto aspettare i tempi biblici di erogazione, con un costo per il Comune pari ai soli interessi e commissioni.

Nel 2011 per recuperare tale importante strumento anticrisi presentammo, come Gruppo di minoranza, un emendamento teso a ripristinare la convenzione che fu puntualmente disatteso dal Sindaco Pupillo e dalla sua maggioranza.

Puoi anche leggere