Congiuntura Metalmeccanica - 156 Indagine Congiunturale Ottobre 2020 - Siderweb

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Congiuntura

Ottobre 2020

Metalmeccanica

156° Indagine Congiunturale

Indice

1 – L’evoluzione dell’economia mondiale ................................................................................... 2

2 – La produzione industriale, l’interscambio commerciale e l’occupazione nell’industria

metalmeccanica italiana ............................................................................................................ 3

La produzione industriale ......................................................................................................... 3

L’interscambio commerciale .................................................................................................... 5

L’occupazione .......................................................................................................................... 8

3 – Le prospettive a breve nel settore metalmeccanico nazionale. .......................................... 10

La presente indagine è basata su dati desunti da fonti ufficiali (ISTAT e INPS) disponibili a tutto il 31.10.2020

e sui risultati dell'indagine congiunturale Federmeccanica, condotta su un campione di imprese

metalmeccaniche associate, con più di 100 addetti, che attualizza le informazioni al terzo trimestre 2020

e fornisce le previsioni relative al quarto trimestre 2020.

1

1 – L’evoluzione dell’economia mondiale

Nei mesi autunnali la pandemia da Covid19 ha ripreso vigore e questo ha comportato nuove

misure restrittive per il contenimento dei contagi con significative conseguenze sull’evoluzione

dell’economia mondiale.

Dopo il forte shock verificatosi nella prima metà dell’anno, nei mesi estivi c’è stata una ripresa

economica, seppure disomogenea nelle varie aree geo-politiche, che ha fatto ben sperare, ma la

seconda ondata pandemica ha frenato ogni slancio e mostrato come la crisi da coronavirus sia

tuttora in atto.

In un contesto simile è molto difficile fare previsioni che, secondo i principali istituti internazionali

di ricerca, sono soggette a forte incertezza e grandi rischi proprio per l’aspetto imponderabile

che caratterizza la diffusione del virus.

Nell’ultimo aggiornamento di ottobre del World Economic Outlook, il Fondo Monetario

Internazionale prevede per il Pil globale una contrazione del 4,4% nel 2020, per tornare a crescere

nel 2021 (+5,2%, sempre che la seconda ondata della pandemia non peggiori ulteriormente).

Per la prima volta tutte le aree geo-economiche registreranno una crescita negativa nel 2020. Per

le economie avanzate il Pil diminuirà del 5,8% (Stati Uniti -4,3%) e nel 2021 è previsto un rimbalzo

del 3,9%. Le economie emergenti e quelle in via di sviluppo segneranno un -3,3% nel 2020 per

poi crescere nel 2021 del 6,0%, incremento quasi totalmente ascrivibile al +8,2% della Cina che

anche nell’anno in corso segnerà un risultato positivo (+1,9%) sebbene più contenuto rispetto ai

suoi normali ritmi di crescita.

Frena anche il commercio mondiale: il FMI stima una contrazione nel 2020 pari al 10,4% quale

conseguenza di una domanda più debole di beni e servizi. Nel 2021, con la graduale ripresa della

domanda interna, il commercio dovrebbe registrare un +8,3%.

L’Europa sta vivendo una condizione economica ancora più complessa a causa del forte

peggioramento della crisi pandemica. Secondo le previsioni più recenti formulate dalla

Commissione Europea, nell’Eurozona il Pil diminuirà quest’anno del 7,8%, per poi recuperare

parzialmente nel 2021 (+4,2%). La Germania segnerà quest’anno un -5,6%, la Francia un -9,4% e

la Spagna un -12,4%.

Per l’Italia le dinamiche previste sono ancor più negative: sempre secondo la Commissione

Europea il Pil diminuirà nel 2020 di circa dieci punti percentuali per poi recuperare un modesto

+4,1% nell’anno successivo.

2

2 – La produzione industriale, l’interscambio commerciale e l’occupazione

nell’industria metalmeccanica italiana

La produzione industriale

Nei primi due trimestri dell’anno in corso, i volumi di produzione metalmeccanica hanno

registrato una forte caduta, soprattutto a causa della diffusa chiusura di gran parte delle attività

metalmeccaniche come previsto nei diversi DPCM, e il recupero ottenuto nel terzo trimestre,

seppure consistente, è risultato insufficiente a compensare le perdite subite nella prima metà

dell’anno.

Nel terzo trimestre, infatti, i volumi di produzione hanno registrato un incremento congiunturale

del 36,7%, ma sono risultati ancora inferiori del 5,2% nel confronto con l’analogo periodo del

2019.

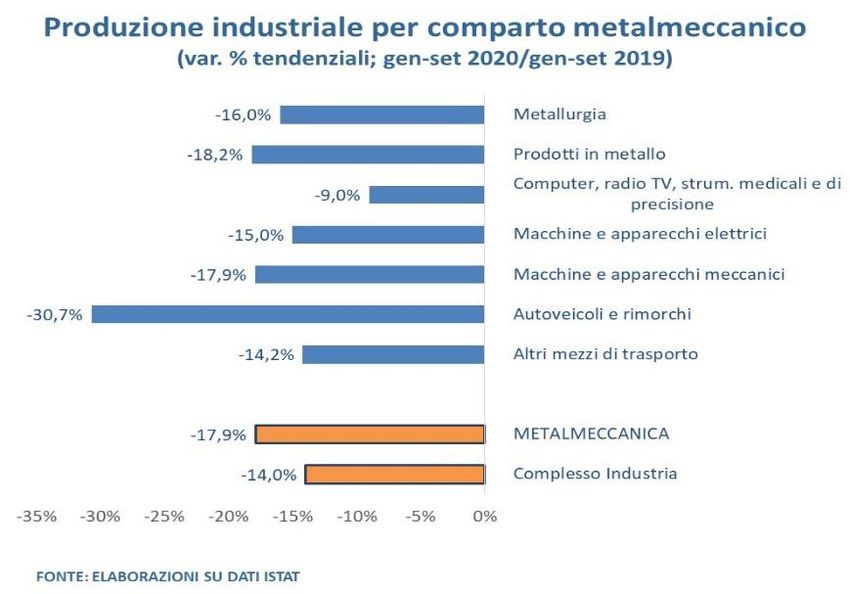

Complessivamente nei primi nove mesi dell’anno il bilancio si conferma pesantemente negativo:

i livelli di produzione risultano inferiori del 17,9% rispetto al periodo gennaio-settembre 2019;

risultato, peraltro, peggiore di quello registrato per l’intero comparto industriale (-14,0%).

Il calo risulta diffuso a tutte le attività dell’aggregato metalmeccanico con variazioni negative a

doppia cifra rispetto allo stesso periodo dell’anno precedente, ad eccezione del comparto dei

Computer, radio TV, strum. medicali e di precisione (-9,0%). In particolare, nei primi nove mesi

del 2020, la Fabbricazione di prodotti in metallo è diminuita del 18,2%, quella di Macchine ed

apparecchi meccanici del 17,9%. Le attività della Metallurgia hanno registrato una contrazione

del 16,0% e le produzioni di Macchine ed apparecchi elettrici e Altri mezzi di trasporto si sono

ridotte rispettivamente del 15,0% e del 14,2%, mentre nelle imprese costruttrici di Autoveicoli e

rimorchi i volumi sono risultati più bassi del 30,7%.

3

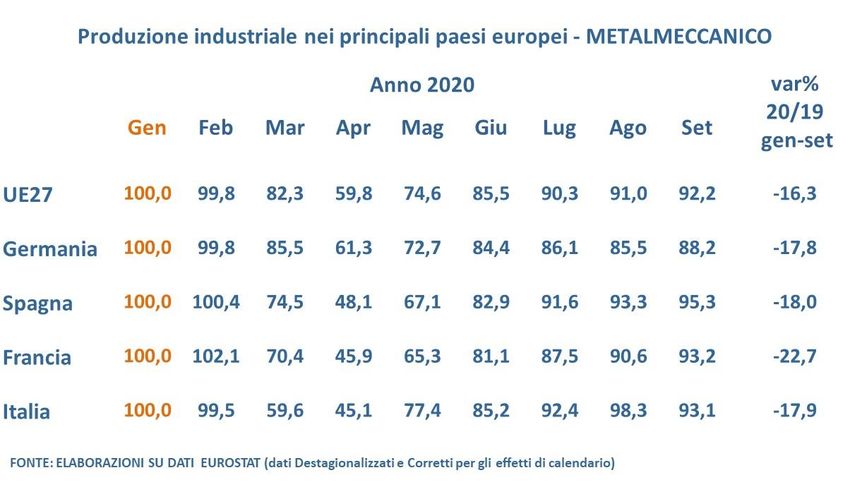

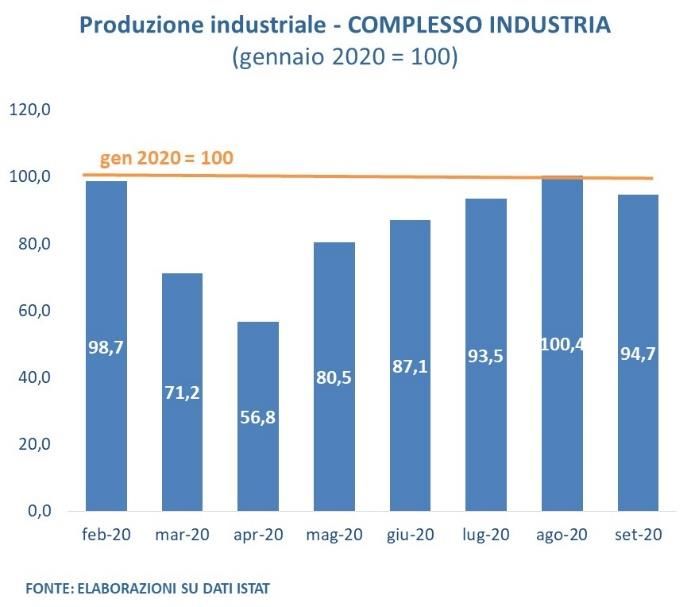

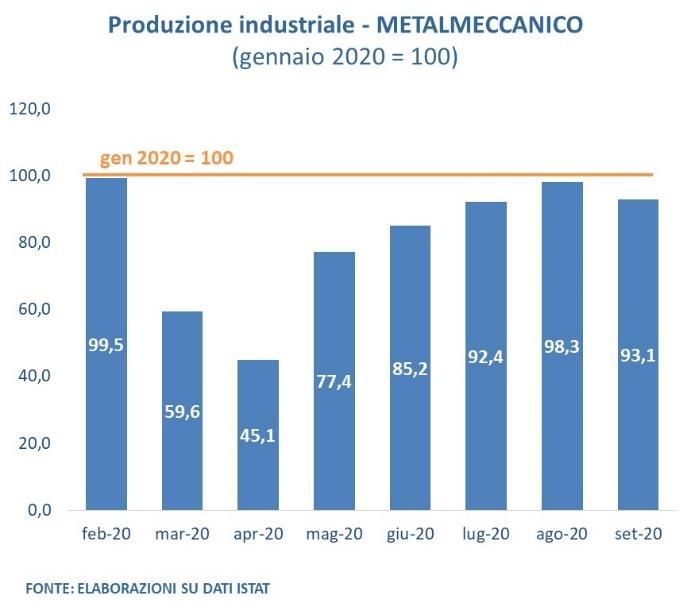

Con riferimento al solo mese di settembre i livelli di produzione metalmeccanica, misurati con gli

indici depurati dalle componenti stagionali, risultano inferiori di circa 7 punti percentuali nel

confronto con la situazione pre-pandemica (gennaio-febbraio 2020). Per l’intero comparto

industriale la contrazione è stata pari a poco più di 5 punti percentuali.

Le difficoltà che hanno caratterizzato l’attività produttiva del nostro Paese sono risultate diffuse

a tutta l’area dell’Unione Europea. Mediamente nel mese di settembre i volumi di produzione

dell’intero comparto manifatturiero nei 27 Paesi UE sono risultati inferiori del 5,5% rispetto a

gennaio 2020, mentre nella sola industria metalmeccanica la produzione si è ridotta di 7,8 punti

percentuali.

L’Italia, che nei mesi di marzo e aprile aveva registrato i risultati peggiori, nei mesi successivi si è

riportata in linea con gli altri principali paesi: nel solo mese di settembre, i volumi di produzione

metalmeccanica sono stati pari al 93,1% rispetto a quelli pre-Covid (gennaio 2020), mentre in

Germania si sono attestati all’88,2% e in Francia e Spagna, rispettivamente, al 93,2% e al 95,3%.

4

Con riferimento all’intero periodo gennaio-settembre 2020, in Italia l’attività metalmeccanica è

diminuita nel confronto con l’analogo periodo dell’anno precedente del 17,9%, sostanzialmente

in linea con quanto registrato in Spagna (-18,0%) e in Germania (-17,8%) ma meglio della Francia

(-22,7%).

L’interscambio commerciale

Il crollo del commercio mondiale si sta riflettendo negativamente anche sull’interscambio del

nostro Paese. Nel periodo gennaio-settembre 2020, infatti, i flussi di fatturato indirizzati ai

mercati esteri sono complessivamente diminuiti dell’11,6% rispetto all’analogo periodo dell’anno

precedente e le importazioni, anche a causa della caduta della domanda interna, hanno segnato

un -15,3%.

Il settore metalmeccanico, sempre con riferimento ai primi nove mesi dell’anno, ha registrato

una contrazione media dei valori di fatturato esportato pari al 13,2% (-14,9% verso l’Unione

europea e -11,3% verso i mercati esterni all’area) mentre i flussi di provenienza estera si sono

ridotti del 15,6% (-16,7% le importazioni dai 27 paesi della UE e -13,9% da quelli extra-UE).

I risultati negativi ottenuti nel periodo gennaio-settembre sono ascrivibili soprattutto ai crolli

registrati nei mesi di marzo e aprile, compensati solo parzialmente da una attenuazione delle

variazioni negative nei mesi successivi a partire da giugno e da un parziale recupero osservato

nel mese di settembre.

5

I flussi di fatturato destinato ai mercati esteri relativi all’intera economia sono cresciuti a

settembre del 2,1% rispetto allo stesso mese del 2019 mentre le esportazioni metalmeccaniche

hanno registrato una variazione positiva pari al +7,3%. Per quanto riguarda le importazioni, le

variazioni osservate sono state rispettivamente pari al -6,4% per l’interscambio nel suo

complesso e al +2,5% per quello metalmeccanico.

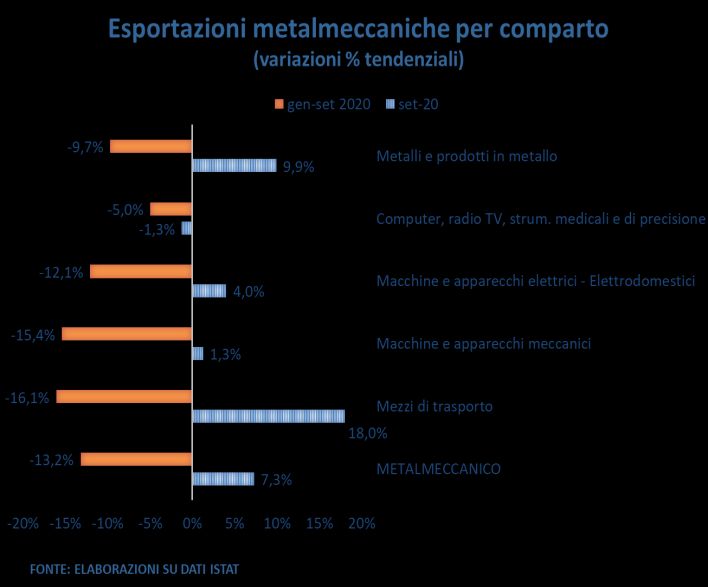

Relativamente alle esportazioni dei singoli comparti che compongono l’aggregato

metalmeccanico nel mese di settembre si evidenzia un diffuso anche se diversificato

miglioramento. Rispetto alla media di settore, più accentuati sono risultati i flussi indirizzati ai

mercati esteri per i Mezzi di Trasporto e per i Metalli e prodotti in metallo, che, infatti, sono

cresciuti rispettivamente del 18,0% e del 9,9% rispetto a settembre 2019. Positive anche se più

contenute le variazioni per le Macchine e apparecchi elettrici (+4,0%) e le Macchine e apparecchi

meccanici (+1,3%), mentre proseguono i cali tendenziali nei Computer, radio TV, strum. medicali

e di precisione (-1,3%).

6

Con riferimento all’intero periodo gennaio-settembre 2020, tutte le attività metalmeccaniche

hanno invece registrato forti contrazioni dell’export, con perdite di oltre 12 punti percentuali ad

eccezione dei Metalli e prodotti in metallo (-9,7%) e Computer, radio TV, strum. medicali e di

precisione (-5,0%).

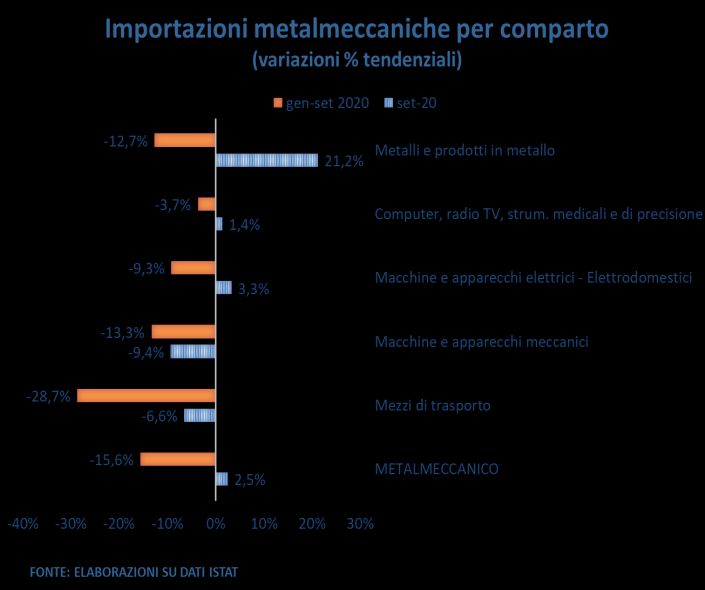

Nel mese di settembre le importazioni hanno evidenziato andamenti significativamente

differenti tra i singoli comparti dell’aggregato. Se da un lato le importazioni di Metalli e prodotti

in metallo sono cresciute del 21,2%, quelle di Macchine e apparecchi elettrici del 3,3% e di

Computer, radio TV, strum. medicali e di precisione dell’1,4%, dall’altro sono risultate ancora

negative le importazioni di Mezzi di trasporto (-6,6%) e di Macchine e apparecchi meccanici

(-9,4%), dato quest’ultimo che lascia presupporre una significativa diminuzione dell’attività

d’investimento.

Nei primi nove mesi del 2020 i flussi di provenienza estera hanno registrato contrazioni per tutte

le attività metalmeccaniche, con variazioni negative comprese fra il -28,7% per i Mezzi di

trasporto ed il -3,7% dei Computer, radio TV, strum. medicali e di precisione.

Spostando l’attenzione alle aree di destinazione dei prodotti metalmeccanici italiani, nei primi

nove mesi del 2020 si osserva un calo tendenziale più accentuato per i flussi diretti verso i mercati

dell’Unione Europea (-14,9%) rispetto a quelli destinati ai paesi esterni all’area (-11,3%).

Il calo dell’attività esportativa ha riguardato, anche se in misura diversa, i flussi indirizzati a tutti

i principali paesi di destinazione, con l’unica eccezione della Svizzera.

7

In particolare, preoccupa il crollo dei flussi di prodotti metalmeccanici diretti verso i nostri

principali partner europei quali la Germania (-12,8%), la Francia (-17,6%), ma anche il Regno Unito

(-17,0%) e la Spagna (-23,4%) mentre al di fuori dell’area UE le esportazioni si sono ridotte in

particolar modo verso l’India (-34,2%) e la Cina (-8,8%).

Più contenuto è stato il calo verso gli Stati Uniti (-4,4%) che confermano e rafforzano così la

seconda posizione nella graduatoria dei principali mercati di sbocco delle nostre produzioni

metalmeccaniche.

L’occupazione

Nei primi nove mesi dell’anno in corso la dinamica occupazionale nelle imprese metalmeccaniche

con oltre 500 addetti ha registrato andamenti negativi.

Nel periodo gennaio-settembre 2020, infatti, il numero di occupati è diminuito dell’1,4% rispetto

all’analogo periodo dell’anno precedente. Il calo è da attribuire in larga misura alla qualifica

operaia che ha registrato una contrazione del 2,1% a fronte di una flessione dello 0,4% osservata

per la qualifica impiegatizia.

8

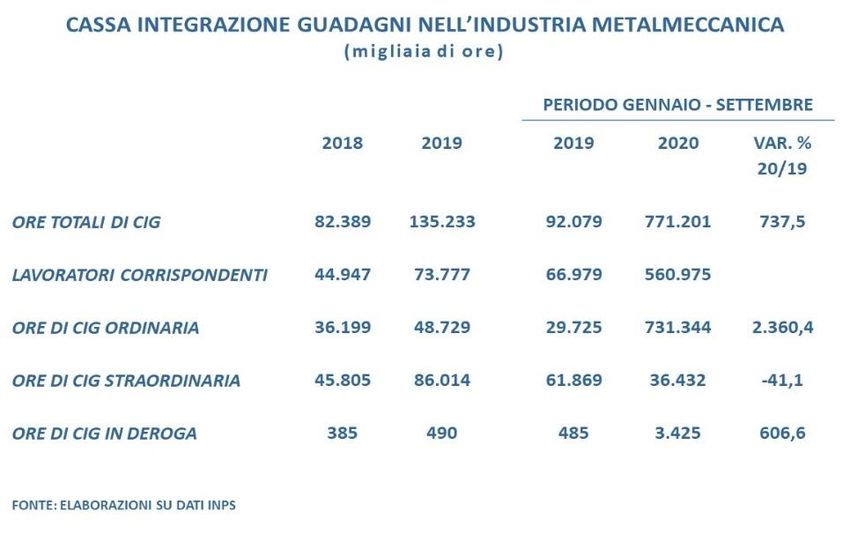

Sempre con riferimento al periodo gennaio-settembre 2020 è aumento il ricorso all’istituto della

Cassa Integrazione Guadagni: le ore autorizzate per gli addetti metalmeccanici sono state pari a

circa 771 milioni, determinando un incremento del 737,5% rispetto all’analogo periodo dell’anno

precedente.

Con riferimento alle tipologie d’intervento, nei primi nove mesi dell’anno in corso, è fortemente

cresciuto il ricorso alla CIG ordinaria e sono aumentati in misura significativa gli interventi di CIG

in deroga, mentre sono diminuite le ore autorizzate per CIG straordinaria.

93 - Le prospettive a breve nel settore metalmeccanico nazionale

I risultati della nostra consueta indagine congiunturale lasciano presupporre per l’ultima parte

dell’anno una brusca frenata della fase espansiva osservata nel corso del trimestre estivo anche

a causa del nuovo peggioramento della pandemia.

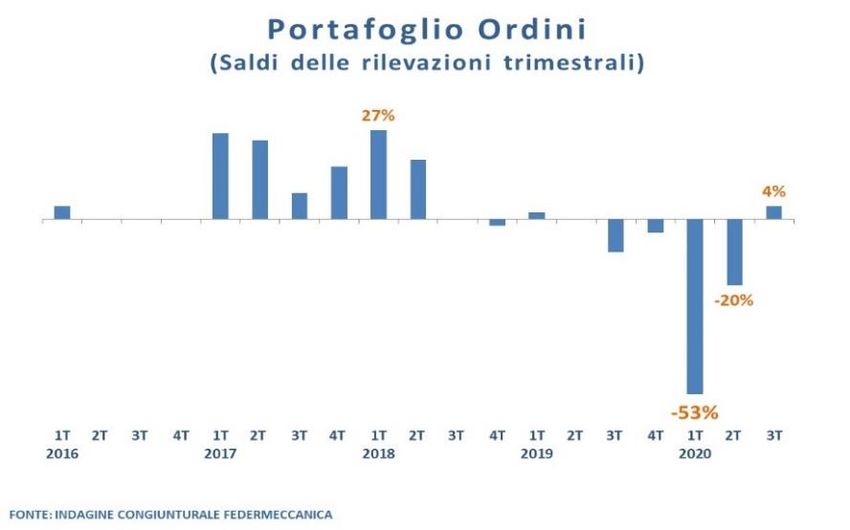

Se da un lato, infatti, si registra un saldo parzialmente positivo nei livelli degli ordini in portafoglio,

la valutazione sulle consistenze in essere espressa dalle imprese si conferma decisamente

negativa; ancora il 44% degli intervistati si dichiara insoddisfatto del proprio portafoglio ordini.

Il 32% delle imprese dichiara un portafoglio ordini negativo rispetto al trimestre precedente, il

36% indica invece un aumento dei volumi degli ordini. Il conseguente saldo risulta pari al +4%.

Si confermano negativi i giudizi espressi dalle imprese sui livelli degli ordini acquisiti: il 44%

ritiene, infatti, che le consistenze in essere siano insufficienti a garantire un adeguato utilizzo

della capacità produttiva installata mentre il 25% esprime una valutazione positiva,

determinando così un saldo negativo pari al -19%.

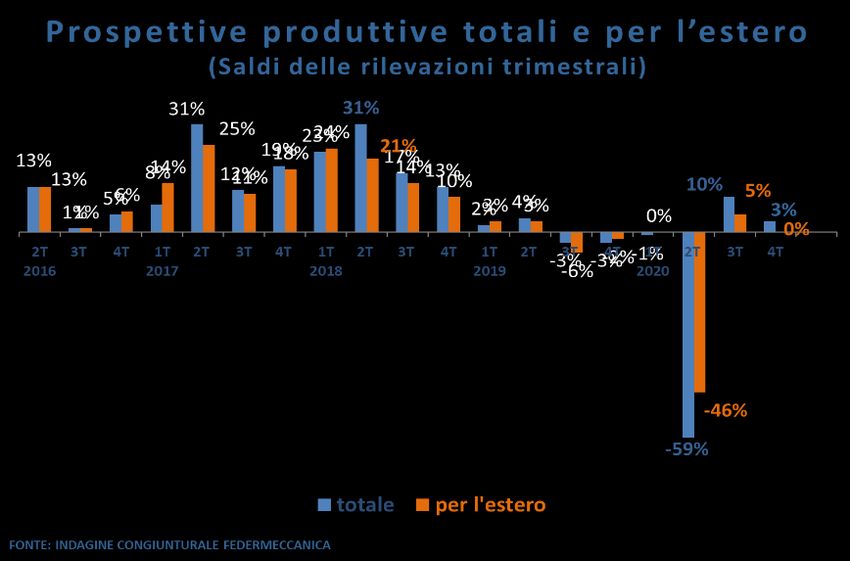

10Nel quarto trimestre del 2020 sembra già esaurirsi la fase espansiva osservata nel corso del terzo

trimestre. Complessivamente i livelli di produzione sono previsti in aumento nel 27% delle

imprese intervistate a fronte del 24% che, al contrario, prospetta contrazioni con saldo pari a

+3%. Per quanto riguarda la quota di fatturato destinata ai mercati esteri, il saldo risulta invece

nullo poiché sono pari al 22% sia le imprese che si aspettano incrementi che quelle che prevedono

cali produttivi.

Nell’attuale quadro congiunturale, le tendenze occupazionali a sei mesi si confermano negative:

il 72% delle imprese intervistate non prevede di variare il livello della propria forza lavoro, mentre

sono pari al 9% quelle che prospettano un incremento degli organici contro il 19% che, invece,

pensa di doverli ridurre. Il saldo negativo risulta così pari a -10%.

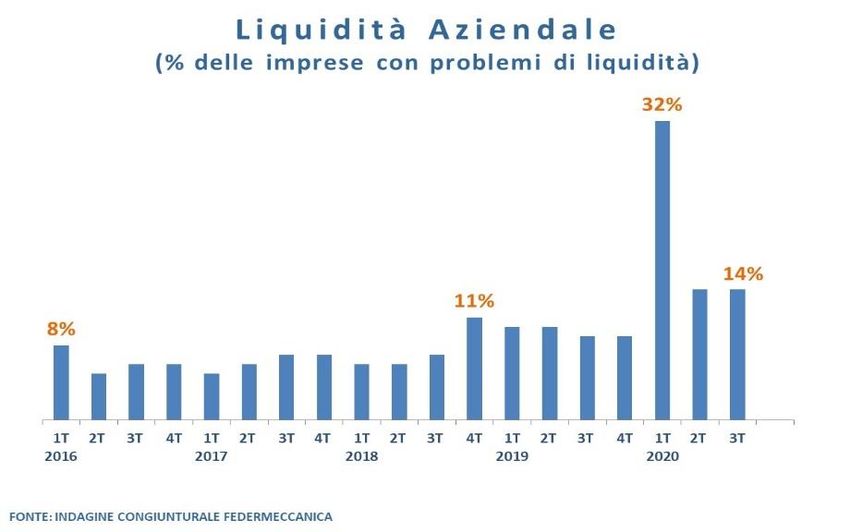

11Dopo il 32% registrato nel primo trimestre, nel secondo e nel terzo la quota di imprese che

dichiara condizioni di liquidità cattiva o pessima si mantiene pari al 14%, percentuale che si

conferma su livelli superiori a quelli osservati costantemente prima dell’emergenza Covid.

12Puoi anche leggere