Cinzia Di Novi Dipartimento di Scienze Economiche e Aziendali, Università degli Studi di Pavia Genova, 15 novembre 2019 - Aphec

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Cinzia Di Novi

Dipartimento di Scienze Economiche e Aziendali,

Università degli Studi di Pavia

cinzia.dinovi@unipv.it

Genova, 15 novembre 2019

Riferimenti bibliografici Akerlof G. (1970), “The Market for 'Lemons': Quality Uncertainty and the Market Mechanism”, Quarterly Journal of Economics, 84, 488-500. Arrow, K. J. (December 1963). "Uncertainty and the welfare economics of medical care". American Economic Review, 53, 941-73. Case, A., Lubotsky, D., Paxson, C., (2002), “Economic status and health in childhood: the origins of the gradient”, The American Economic Review, 92: 1308-1333. Carrieri V., C. Di Novi C. "Se Obama s’incarta sulla riforma sanitaria", Lavoce, 31.01.2014. Cutler, D. M. and R. J. Zeckhauser (2000). The Anatomy of Health Insurance (Chapter 11). Handbook of Health Economics. A.J. Culyer and J. P. Newhouse.North Holland, Elsevier Science B.V. 1A: 563-643. V. Mapelli (2012) “Il Sistema Sanitario Italiano”, Il Mulino. Folland, A.C. Goodman, M. Stano. “The Economics of Health and Health Care”, sesta edizione, cap. 8 e 10. Gruber J. (2010) “The Cost Implication of Health Care Reform”, New England Journal of Medicine, 362-22: 2050-2051. Leigh A., Jencks C. , Smeeding T.M. (2009), "Health and Economic Inequality", The Oxford Handbook of Economic Inequality, Oxford University Press. O’Donnell O., van Doorslaer E. , Wagstaff A. , Lindelow M.(2008) “Analyzing Health Equity Using Household Survey Data”, The World Bank, Washington DC, www.worldbank.org/analyzinghealthequity Pauly, M. V. (1974). "Overinsurance and Public Provision of Insurance: The Roles of Moral Hazard and Adverse Selection." Quarterly Journal of Economics 88(1): 44-62.

La rilevanza dell’Economia Sanitaria Il settore sanitario è diventato uno dei settori con un maggiore peso nell’economia dei paesi sviluppati (il settore che assorbe più risorse negli Stati Uniti, ad esempio, in termini di spesa in rapporto al prodotto interno lordo- PIL). Questo spiega il motivo per cui l’economia sanitaria si è guadagnata un posto come specifica disciplina tra gli economisti. Nel 2018 (dati disponibili più recenti pubblicati sul rapporto “Health at a Glance”, OCSE, 2019) i Paesi dell’OCSE hanno destinato, in media, l’8.8% del proprio PIL in spesa sanitaria (pubblica e privata). L'Italia l’8.8% del PIL (in lieve calo rispetto al 2017 in cui la spesa si attestava al 8.9%).

La Spesa Sanitaria in Rapporto al PIL nei

Paesi Ocse

La spesa sanitaria in rapporto al PIL La spesa sanitaria in rapporto al PIL Americana è pari a 16.9% del PIL la parte di spesa pubblica è superiore a quella italiana, ma l’Italia è caratterizzata da un Sistema Sanitario di tipo Beveridge con copertura universale. Secondo i dati dell’OCSE nel 2018 l’Italia ha speso circa l’ 8.8% del PIL (considerando sia spesa pubblica che privata). L’Italia spendeva fino allo scorso anno meno della media OCSE e oggi è in media: ma non si tratta di una cattiva notizia, infatti, ancora secondo i dati dell’OCSE, gli indicatori di qualità dell'assistenza primaria e ospedaliera in Italia rimangono al di sopra della media in molte aree nonostante i livelli di spesa sanitaria inferiori ad altri Paesi ad alto reddito. Tuttavia, l’Italia rimane arretrata rispetto ad altri Paesi sull’assistenza agli anziani e la prevenzione delle malattie non trasmissibili.

La Spesa Sanitaria in USA La spesa sanitaria Americana, come abbiamo intuito, è piuttosto rilevante. La figura che segue mostra il trend della spesa dal 1960 al 2020 (gli ultimi anni individuati dai quadretti non colorati, sono previsioni della futura spesa) ( dati U.S. Health Expenditure Shares, 1960–2020. Fonte: Centers for Medicare and Medicaid Services). La spesa continuerà a crescere a causa di un forte aumento della tecnologia, ma anche per effetto dell’invecchiamento della popolazione (un problema piuttosto sentito anche in Europa e in Italia, che vanta il primo posto come paese più vecchio del Vecchio Continente).

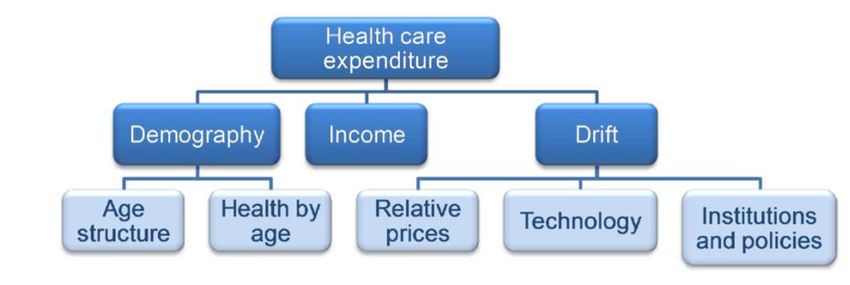

I Driver della Spesa Sanitaria Il grafico qui di seguito mostra I principali driver della spesa sanitaria, che si dividono tra � driver demografici e � non demografici. Nel corso degli ultimi decenni, soprattutto in Europa, si è sperimentata una caduta nel tasso di fertilità, cui si è accompagnato un costante aumento della vita media, due fattori demografici che indicano il progressivo invecchiamento della popolazione. Potenzialmente, la domanda di servizi sanitari così come la spesa sanitaria potranno aumentare per fare fronte a bisogni crescenti di una popolazione sempre più anziana.

I Driver della Spesa Sanitaria Un altro driver importante, non demografico, che spiega l’andamento della spesa sanitaria è il reddito. Il PIL pro-capite è uno dei fattori che spiega le principali differenze tra i Paesi in termini di spesa sanitaria: un reddito più elevato comporta una domanda maggiore di servizi sanitari e una domanda di servizi di qualità più elevata, caratterizzati, ad esempio, da un maggior livello di tecnologia (new health technologies).

La Salute Percepita: Disparità di Reddito,

Istruzione, Stile di Vita

Il reddito e la percezione della salute Lo stato socioeconomico, misurato attraverso reddito, istruzione e occupazione, è considerato una delle determinanti dell’accesso alle cure medico-sanitarie, dello stile vita e dello stato di salute individuale. Nonostante il miglioramento generale dello stato di salute in Europa registrato negli ultimi decenni, con la Grande Recessione iniziata nel 2008, la disuguaglianza sociale si è inasprita e con essa le disparità nell’accesso alle cure e nello stato di salute. La Figura che segue mette in evidenza lo stato di salute percepito dalla popolazione Europea. Sull’asse delle ordinate è riportata la percentuale di popolazione con più di 15 anni che ha risposto di godere di uno stato di salute buono o molto buono in relazione a tre quintili di reddito (alto, medio, basso).

Salute e Condizioni Socioeconomiche Sull’asse delle ascisse il reddito familiar (in logaritmo) sull’asse delle ascisse la salute percepita (bad self-reported health (SRH =1 or 2). Ogin linea rappresenta una differente classe di età. (Case, A., Lubotsky, D., Paxson, C., (2002), “Economic status and health in childhood: the origins of the gradient”, The American Economic Review, 92: 1308-1333.

Sistemi Sanitari a Confronto: tra Riforme e

DiseguaglianzeIl Principio dell'Assicurazione Supponiamo che in un villaggio di 1000 persone, un abitante, di cui ora non si conosce l'identità si ammali durante il prossimo anno e che per curarsi debba spendere 5000 euro. Ciascuno degli abitanti potrebbe oggi decidere di versare 5 euro in un fondo comune che potrà essere utilizzato per supportare finanziariamente l'abitante meno fortunato. In questo modo il rischio finanziario sarebbe suddiviso tra tutti gli abitanti del villaggio. In genere gli individui avversi al rischio (chiariremo più tardi il concetto di avversione al rischio) non amano l'idea di poter incontrare rischi finanziari per questo motivo esistono le assicurazioni. Per quanto riguarda l'assicurazione sanitaria possiamo affermare che la salute è un bene aleatorio la cui perdita è di regola associata ad una riduzione considerevole delle possibilità di guadagno. Gli individui avversi al rischio, per stabilizzare le proprie prospettive di reddito, acquistano polizze sanitarie.

Le Assicurazioni Sanitarie

[…Since uncertainty, much of an individual's demand for health care is not steady, but

irregular and unpredictable. This implies that the costs of health care act as a random deduction

from an individual's income. Therefore, under uncertainty, risk-averse individuals demand risk-

bearing goods, such as health insurance, to safeguard their income against possible shocks…]

(Cagatay, 2004).Scelta in condizioni di incertezza. Esempio:

l’assicurazione sanitaria

La scelta in condizioni di incertezza è particolarmente rilevante nel caso di

molti mercati della sanità: p.e. qual è la probabilità di contrarre una

malattia? Che cosa succede in assenza di una copertura assicurativa?

Esempio: in alcuni paesi l’ assicurazione sanitaria è a copertura

universale e gratuita (es. Italia, UK ecc.) mentre in altri è tendenzialmente

privata e su base volontaria (es. USA). Quando l’assicurazione è

«obbligatoria», gratuita e a copertura universale essa non genera un

problema di scelta; quando invece è volontaria da cosa dipende la scelta di

assicurarsi? L’albero delle decisioni in questo caso è il seguente:Scelta in condizioni di incertezza:

l’assicurazione sanitaria

Cosa conviene fare?

Perché alcuni si assicurano ed altri no?Probabilità e Valore Atteso

Il valore atteso di un evento incerto è pari alla somma di tutti i possibili

esiti pesati per la probabilità che si verifichi l’evento a cui è associato

l’esito.

• Esempio “Il valore atteso di non assicurarsi”

Esito Valore Probabilità Valore Atteso

dell’esito

Non 10.000 euro x 0,9 = 9000 euro

ammalarsi

Ammalarsi 0 euro 0,1 0 euro

Totale probabilità e valore 1 9000 euro

atteso

Non assicurarsi comporta un valore atteso di 9.000 euro. Se ci

assicuriamo invece, in caso di malattia otterremo il rimborso integrale

delle spese mediche; ma dobbiamo pagare il premio di 1.400 euro,

come dimostra la prossima diapositiva.Probabilità e Valore Atteso

• Esempio “Il valore atteso di assicurarsi”

Esito Valore Probabilità Valore Atteso

dell’esito

Non 8.600 euro 0,9 7.740 euro

ammalarsi x =

Ammalarsi 8.600 euro 0,1 860 euro

Totale probabilità e valore 1 8.600 euro

atteso

Non assicurarsi comporta un valore atteso di 9.000 euro, mentre assicurarsi

comporta un valore atteso di 8.600 euro. Non assicurarsi, quindi, genera un

valore atteso maggiore dell’assicurarsi ma anche una più elevato grado di

rischio: nel caso si verifichi l’evento “malattia” il patrimonio può ridursi a zero.Probabilità, valore atteso e rischio

• Il concetto di rischio è legato al concetto di variabilità

Esito Probabilità Valore dell’esito: Valore dell’esito:

no assicurazione assicurazione

Non 0,9 10.000 euro 8.600 euro

ammalarsi

Ammalarsi 0,1 0 euro 8.600 euro

Variabilità elevata nulla

L' alternativa “assicurazione” è associata ad una variabilità nulla del

patrimonio; viceversa, l’alternativa “no assicurazione” comporta una

variabilità elevata.L’attitudine verso il rischio A prima vista potrebbe apparire che il confronto fra lotterie possa avvenire sulla base dei soli valori monetari attesi: un valore monetario atteso, cioè un’aspettativa di vincita, maggiore dovrebbe essere preferibile ad uno minore. Abbiamo già osservato, però, che anche il rischio costituisce un importante elemento di valutazione. Alcune persone, infatti, potrebbero essere molto caute e preferire un valore monetario atteso più basso, purché il rischio sia limitato, mentre altre persone potrebbe amare l’azzardo. Di fronte a prospettive incerte alcuni soggetti si sentono timorosi, mentre altri, amanti dell’azzardo, potrebbero invece entusiasmarsi: soggetti diversi hanno attitudini diverse nei confronti del rischio, manifestando una maggiore o minore propensione nei suoi confronti. La definizione di avversione al rischio che adottiamo è piuttosto intuitiva: un individuo è avverso al rischio se, di fronte a due lotterie che hanno uguale valore monetario atteso, sceglie sempre quella caratterizzata da minore rischio, ovvero minore varianza. In caso contrario diremo che quell’individuo è propenso al rischio. Infine, è neutrale nei confronti del rischio chi è indifferente fra lotterie con uguale valore atteso monetario, anche se hanno varianza diversa.

Informazione Asimmetrica Le assicurazioni soffrono di problemi di informazione asimmetrica. Anche le assicurazioni sanitarie… Si dice che vi è asimmetria informativa quando l’informazione riguardo alle variabili che possono influenzare la scelta non è distribuita in maniera uniforme tra gli agenti (Akerlof, 1970). Le principali situazioni di asimmetria informativa sono due: l’azzardo morale (moral hazard); la selezione avversa (adverse selection). In entrambi i casi si genera quello che gli economisti chiamano “fallimento del mercato”: la scelta decentrata dei singoli individui non porta all’allocazione efficiente delle risorse.

Moral Hazard Si tratta di una situazione nella quale una delle parti, dopo la stipulazione del contratto, ha la possibilità di agire in modo da ledere gli interessi dell’altro contraente poiché quest’ ultimo non è in grado di osservare le azioni del primo (azione nascosta, Arrow, 1985). Tipici esempi di contratti in cui si verificano fenomeni di moral hazard sono quelli assicurativi: dopo la stipula, l’assicurato può modificare il proprio comportamento e mostrarsi meno diligente (si dice che c’è opportunismo post-contrattuale). Poiché non è possibile, per le imprese assicurative osservare direttamente il comportamento di ciascun individuo esse non possono discriminare efficacemente il premio, con conseguente fallimento del mercato e inefficiente allocazione delle risorse.

Moral Hazard e Assicurazioni Sanitarie Ritorniamo all’esempio dell’assicurazione sanitarie: nelle assicurazioni sanitarie l’opportunismo post-contrattuale si riferisce alla possibilità da parte dell’assicurato di spendere in servizi medico - sanitari un ammontare decisamente superiore a quello che spenderebbe se fosse egli stesso a pagare. Questo genera uno spreco di risorse che costituisce un’inefficienza e può portare, nei casi più estremi ad un fallimento dell’impresa assicurativa.

Perdita di Benessere Generata dal

Moral Hazard

D1 D2

Prezzo

Equilibrio

p

A B

Cp

m1 m2 m m3 m4 m

Al prezzo di equilibrio p, sotto la domanda D1, il consumatore sceglie di acquistare m1 unità di cure

mediche (m= medical care); e m3 sotto D2 . Una volta acquistata una polizza sanitaria il prezzo pagato

dal consumatore sarà fissato sulla base del coinsurance rate; il nuovo prezzo per il consumatore si

ridurrà a Cp e la quantità di servizi sanitari domandati passerà a m2 e a m4 rispettivamente. Le aree A e

B rappresentano la perdita di benessere: il costo di fornitura dei servizi sanitari supera il beneficio a

favore dei consumatori. La perdita di benessere è inferiore quando la domanda è rigida.Moral Hazard e Assicurazioni Sanitarie Il problema del moral hazard può essere alleviato scoraggiando l’utilizzo eccessivo di servizi sanitari facendo partecipare il consumatore alla spesa (risposta dell’impresa assicurativa al comportamento opportunistico del consumatore): Deductible= ammontare di spesa per servizi sanitari fissa sostenuta dal consumatore; Copayment = ammontare di spesa per servizi sanitari sostenuta dall’assicurato proporzionale alla spesa totale sostenuto dal consumatore (dipende dal coinsurance rate); Stop-loss= ammontare massimo sostenuto dal consumatore.

Adverse Selection Il concetto ha origine in campo assicurativo. L’impresa assicurativa, non potendo distinguere gli individui rischiosi da quelli non rischiosi, non può differenziare il premio. Il premio quindi tende a rispecchiare la rischiosità media. Tuttavia, a tale premio una parte della clientela potrebbe rinunciare alla sottoscrizione della polizza, dato che il prezzo non rappresenta le proprie caratteristiche. La rinuncia riguarderebbe la parte degli assicurati che con meno probabilità incorreranno nell'evento che dà luogo al rimborso da parte dell'assicurazione, mentre i clienti più rischiosi non avrebbero convenienza a modificare la loro scelta anche in presenza di un maggior costo del premio assicurativo. La fuga dei clienti meno rischiosi implica che, a parità di premio incassato per cliente, i rimborsi medi per cliente aumentino. L'assicurazione, che avrebbe interesse a garantirsi una clientela meno rischiosa e meno costosa, finisce pertanto per ottenere il risultato opposto, per effetto della modifica delle condizioni contrattuali.

Adverse Selection e Assicurazione Sanitaria Che cosa comporta e come incide la selezione avversa nel caso delle assicurazioni sanitarie? Anche in questo caso, la compagnia assicurativa non ha informazione completa riguardo la condizione di salute dei potenziali clienti. Il problema chiave sta nel fatto che a differenza di altri beni o servizi, nelle assicurazioni sanitarie l’identità di chi sottoscrive la polizza incide pesantemente sui costi. Dal momento che la compagnia assicurativa non può distinguere tra individui più o meno rischiosi fissa un premio sufficientemente alto da coprire i costi generati dagli individui più rischiosi (caratterizzati da un basso livello di salute e che potenzialmente spenderanno di più in servizi sanitari), ma abbastanza alto da spingere i clienti meno rischiosi (che godono di buona salute) a non sottoscrivere più le polizze, con conseguente aumento della percentuale della clientela rappresentata dai soggetti più rischiosi. Quale saranno le possibili conseguenze? Un’alta percentuale di popolazione resterà senza copertura assicurativa; coloro che possiederanno una copertura saranno generalmente gli individui più a rischio.

Adverse Selection

Quale sarà la reazione dell’impresa assicurativa? Le compagnie

assicurative, dal loro canto, possono comportarsi in due modi:

possono tentare di ottenere informazioni dettagliate sullo stato di salute

del contraente prima della firma del contratto; oppure

possono tentare di distorcere la loro offerta facendo “risk selection” ossia

creando piani assicurativi che attraggono solo gli individui meno rischiosi.

Questa pratica viene definita anche cherry-picking o più comunemente

cream skimming (un particolare tipo di comportamento strategico).

Esempi di distorsioni di questo genere nei contratti sono:

1) la polizza comprende solo un numero fisso di visite specialistiche, o non

include determinati tipi di farmaci richiesti comunemente da individui che

soffrono di particolari patologie che indurrebbero l’assicurazione a

sostenere altissimi costi;

2) l’assicurazione può attrarre individui a “basso rischio” fornendo forme di

servizi utilizzati da individui che godono di buona salute (es. abbonamenti

in fitness club);

3) l’assicurazione può allontanare gli individui ad “alto rischio” fornendo loro

un servizio di bassa qualità.Adverse Selection Quali sono le controindicazioni del cream skimming? Se i profitti derivanti dalla pratica del cream skimming sono alti, le imprese assicurative tenderanno ad escludere dal mercato coloro che davvero necessitano di servizi sanitari (anziani, malati, ecc.). Inoltre, le imprese che non praticano cream skimming, tenderanno a specializzarsi in polizze rivolte ad individui ad alto o altissimo rischio. Questo condurrà tuttavia a dover sostenere costi molto alti e nel caso estremo potrebbe portare al fallimento dell’impresa stessa. Il cream skimming genera quindi perdita di benessere per la società e non permette in ogni caso di raggiungere un’allocazione efficiente.

Un Sistema Sanitario Fondato sulle Assicurazioni

Private:

il Caso AmericanoIl Sistema Sanitario Americano Il sistema sanitario americano è caratterizzato dalla forte presenza del settore privato: le grandi compagnie assicurative private costituiscono la maggiore componente del sistema sanitario e il canale più diffuso di assicurazione privata è quello basato sull’impiego. Al settore privato si affianca, anche se in misura nettamente minore, la componente assicurativa pubblica, finanziata dal Governo federale e statale: Medicare (programma pubblico federale di assistenza agli over 65, disabili e pazienti affetti da ESRD- end-stage renal disease, o da sclerosi laterale amiotrofica) Medicaid (programma pubblico gestito dai singoli Stati con un contributo federale che copre e rivolto ad alcune categorie di poveri) e Military Health Care (programma pubblico federale di assistenza ai militari e ai veterani).

L’Evoluzione delle Assicurazioni Private Negli ultimi sessant’ anni il sistema sanitario statunitense ha subito un forte cambiamento: precedentemente la maggior parte degli assicurati possedeva una indemnity insurance nota anche come fee-for-service o traditional health insurance. Questo tipo di piano assume che il fornitore della prestazione sanitaria (medico o ospedale) scelto direttamente dal paziente riceva per ogni servizio un compenso (da qui la qualifica “tariffa a prestazione” o fee-for-service) che la compagnia assicurativa rimborsa all’assicurato sulla base delle caratteristiche della polizza. Il paziente partecipa alla spesa per l’erogazione del servizio sanitario attraverso il deductible (ossia l’ ammontare di spesa per servizi sanitari fissa sostenuta dal paziente); e il copayment (ammontare di spesa per servizi sanitari sostenuto dal paziente proporzionale alla spesa totale in funzione del coinsurance rate).

L’Evoluzione delle Assicurazioni Private Oggi molti Americani (più del 50% degli individui che possiedono un’assicurazione sanitaria) sono iscritti a piani Managed Care (istituite negli anni ’70), la cui principale caratteristica è quella di poter usufruire, ad un costo ridotto rispetto all’ idemnity insurance plan, di un limitato numero medici di famiglia e di strutture specialistiche e ospedaliere rigorosamente indicate dal piano stesso, convenzionate o di proprietà della stessa organizzazione. Buona parte dei piani Managed Care sono caratterizzati dai formulary: ossia una lista di farmaci indicati nel piano e inclusi nella polizza. L’utilizzo di farmaci diversi da quelli elencati nel formulary non è rimborsabile dal piano assicurativo. Esistono tre diversi tipi di piano Managed Care: HMOs ( Health Maintenance Organizations); PPOs (Preferred Provider Organizations); POS ( Point-of-service plan).

HMO vs POS vs PPOs HMO: necessità di un medico di base che si interpone tra paziente e servizi specialistici. Scelta del fornitore all’interno della rete. Il rimborso da parte dei piani HMO avviene in natura (reimbursement-in-kind). L’ assicurazione fornisce direttamente le prestazioni sanitarie di cui il paziente fa richiesta. PPOs: scelta del fornitore all’interno di una rete più ampia non necessariamente di proprietà del piano. Possibilità di scelta del fornitore fuori dal piano. Rimborso simile al fees-for-service in caso si scelga un fornitore esterno. POS: meno comune. Possiede caratteristiche dell’HMO e del PPOs. necessità di un medico di base che si interpone tra paziente e servizi specialistici. Scelta del fornitore all’interno di una rete più ampia non necessariamente di proprietà del piano. Possibilità di scelta del fornitore fuori dal piano. Rimborso simile al fees-for-service in caso si scelga un fornitore esterno.

Il Ruolo del Pubblico nel Sistema Sanitario

Il governo federale fornisce servizi sanitari a circa il 23% della popolazione

(US Bureau Census): anziani, disabili, famiglie indigenti, dipendenti del

governo federale e appartenenti alle forze armate. La componente

assicurativa pubblica si snoda principalmente attraverso

Medicare e

Medicaid.Il Ruolo del Pubblico nel Sistema Sanitario Il Medicare rappresenta un sistema assicurativo uniforme gestito a livello federale (Health Care Financing Administration) istituito nel 1965 dal governo di Lyndon Johnson e finanziato parzialmente dagli introiti del fisco in particolare da un contributo di circa il 3% del salario dei lavoratori dipendenti. Ad tale istituto possono aderire tutti i cittadini americani over 65 che abbiano versato almeno da dieci anni contributi per il piano assistenziale, inoltre possono iscriversi a Medicare i disabili e i pazienti affetti da patologia renale permanente o da sclerosi laterale amiotrofica anche se con meno di sessantacinque anni di età.

Il Ruolo del Pubblico nel Sistema Sanitario

I servizi coperti da Medicare sono raggruppati in quattro “parti”:

assicurazione ospedaliera come parte A;

parte B che copre visite mediche specialistiche e assistenza extra-

ospedaliera.

La parte D (introdotta nel gennaio 2006) è rivolta alla copertura della

spesa per l’acquisto di farmaci con prescrizione;

Medicare part C (introdotta nel 1997 e in precedenza nominata

Medicare + Choice) dà l’opportunità di ricevere i benefits del Medicare

part A, B, D da piani assicurativi privati come le HMOs o PPOs o piani

fee-for-service. Questa tipo di copertura è nota come Medicare

Advantage.Il Ruolo del Pubblico nel Sistema Sanitario Rispetto al piano Medicare originale (parte A e B), quest’ultimo offre una maggiore flessibilità e a volte la possibilità di usufruire di benefits extra come una più estesa copertura ospedaliera. Al fine di accedere al Medicare Advantage il paziente deve essere iscritto ad un piano Medicare part A e B, e pagare un premio per i benefits extra. Poiché Medicare part A e B copre solo una parte delle spese per servizi sanitari (non copre interamente, ad esempio, le spese mediche o i costi di molte degenze o cure prolungate) coloro che non aderiscono al Medicare Advantage, possono acquistare piano integrativo privato: il Medigap. Il Medigap fornisce sussidi analoghi a quelli offerti dal Medicare Advantage ad esempio giorni di ricovero in più oltre a quelli coperti dall’assistenza Medicare.

Il Ruolo del Pubblico nel Sistema Sanitario Medicaid fornisce copertura ospedaliera e medica a persone con reddito basso e risorse economiche scarse o nulle. I requisiti per aver diritto all’assistenza sanitaria (che sono fissate dai singoli Stati) sono particolarmente rigide: molte famiglie nonostante abbiano un reddito basso non sono abbastanza povere per potersi iscrivere a Medicaid e non possono, tuttavia, permettersi assicurazioni private. Per queste famiglie esiste, almeno per quanto riguarda la copertura sanitaria dei bambini, lo SHIP.

Il Ruolo del Pubblico nel Sistema Sanitario Lo SHIP (o CHIP) è stato creato dal Congresso nel 1997. Come il Medicaid un programma pubblico gestito dai singoli Stati con un contributo federale. Come Medicaid i requisiti per aver diritto all’assistenza dello SHIP e la copertura sanitaria varia da Stato a Stato. In alcuni Stati Medicaid e SHIP sono combinati, in altri, invece, operano come programmi distinti. Anche se i benefits variano a secondo dello Stato di appartenenza, è previsto che ogni Stato fornisca gli stessi servizi sanitari di base: well-baby e well-child care, immunization, emergency services.

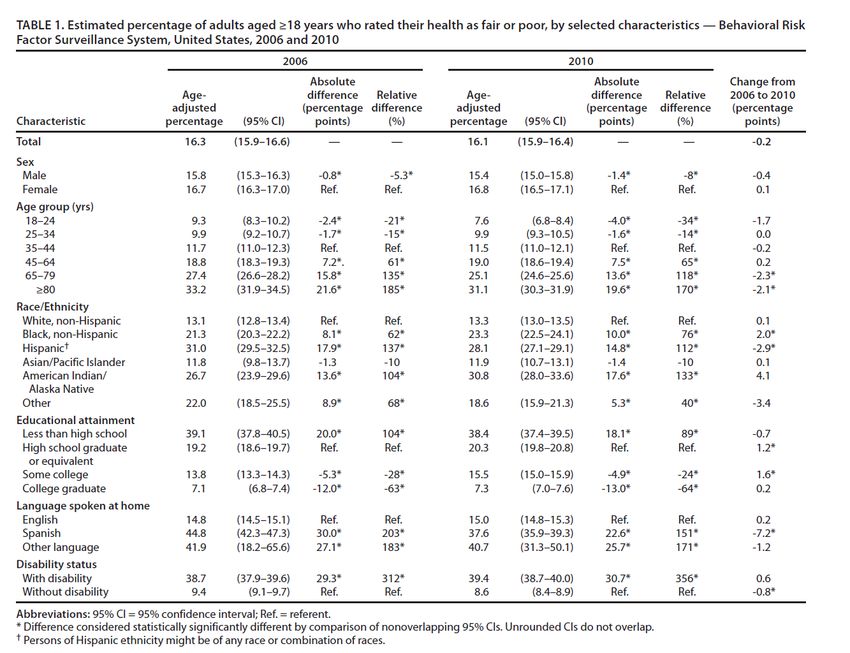

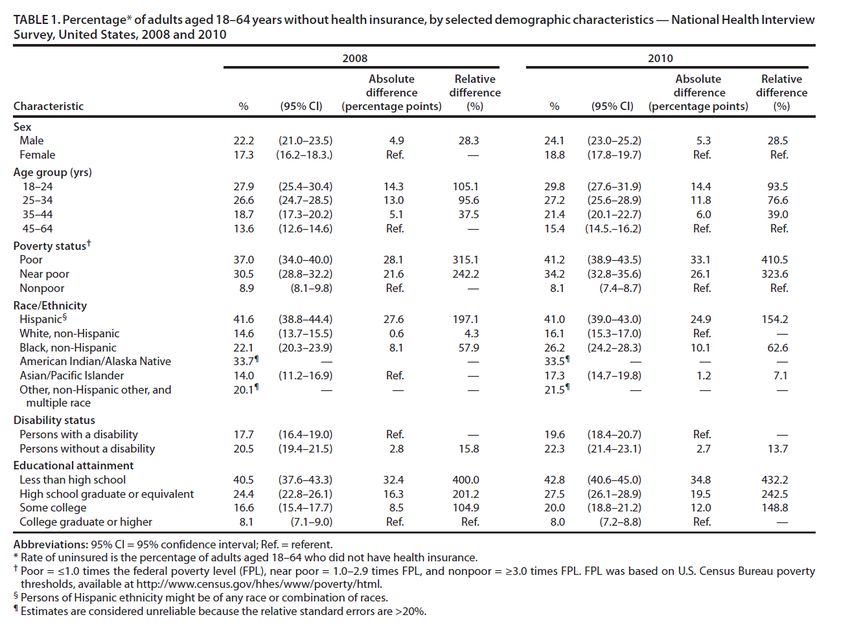

Alcuni Numeri Pre-riforma ACA CDC Health Disparities & Inequalities Report - United States, 2013

Alcuni Numeri Pre-riforma ACA CDC Health Disparities & Inequalities Report - United States, 2013

La Riforma “ObamaCare”

“After decades of struggle and a year of debate, health reform is now

law in America. What does it mean for you? It means an end to the

worst insurance company abuses, new rules that treat everyone fairly,

and more choices and affordable health insurance for millions of

Americans.”

(www.barackobama.com/isssues/healthcare/)La Riforma Il 21 di marzo 2010 la Camera dei rappresentanti degli Stati Uniti ha approvato con 219 voti a favore e 212 voti contrari la riforma sanitaria “Obamacare”. Il 23 di marzo 2010 il presidente Barack Obama ha introdotto la più importante riforma di social policy dell’ultimo secolo: l’ Affordable Care Act si può considerare l’unica legge federale approvata negli USA che tenta di essere una riforma sanitaria esaustiva, con l’ambizione di migliorare tutte e tre le dimensioni di accesso, qualità e controllo dei costi. Un voto storico per gli americani, un “sogno realizzato” per i democratici che inseguivano questo risultato da oltre mezzo secolo che tuttavia è stata accolta con scetticismo dai conservatori e fortemente a rischio con le nuove elezioni di Donal Trump.

I Risultati della Riforma

Il principale risultato dell’Obamacare è stato certamente l’ampliamento della

copertura assicurativa a circa 20 milioni di americani, portando la

percentuale di cittadini non assicurati (ad oggi circa l’8% della popolazione)

ai livelli più bassi della storia degli USA (si veda la Figura).

Ciò è stato ottenuto attraverso due interventi:

allargamento dei criteri per beneficiare del Medicaid (il programma pubblico

gratuito che oggi copre milioni di americani che vivono sotto della soglia di

povertà); ed

erogazione di sussidi pubblici alle famiglie con redditi medio-bassi per

l’acquisto di polizze assicurative private attraverso i siti internet promossi

dal governoI Risultati della Riforma

I Risultati della Riforma Riguardo al primo punto, l’Obamacare ha esteso il diritto alla copertura assicurativa fornita da Medicaid (con delle eccezioni per alcuni Stati) a tutti gli individui il cui reddito familiare ammonti a meno del 133% della soglia di povertà a livello federale (circa 30 mila dollari l'anno per una famiglia di quattro persone). Per tutti coloro che non rientreno nell’estensione del piano Medicaid, ma il cui reddito familiare ammonta a meno del 400% della soglia di povertà (circa 88 mila dollari l’anno per una famiglia di quattro persone), sono previsti sussidi per acquistare un’assicurazione privata sull’ Health Insurance Exchange Marketplace. Tuttavia, l’innalzamento della soglia delle famiglie e dei singoli che hanno il diritto alla copertura pubblica Medicaid ha portato, soprattutto inizialemente a milioni di nuovi pazienti che si sono rivolti ad ospedali e medici che devono essere disposti ad accettare le condizioni di pagamento imposte dagli Stati e ad offrire i servizi medicali alle assicurazioni private per le nuove polizze Obamacare, modellate secondo i diktat rigidi della riforma. Il 29 novembre 2013 il New York Times pubblicava in prima pagina un articolo dal titolo “Medicaid Growth Could Aggravate Doctor Shortage”: in pratica meno medici per tutti?

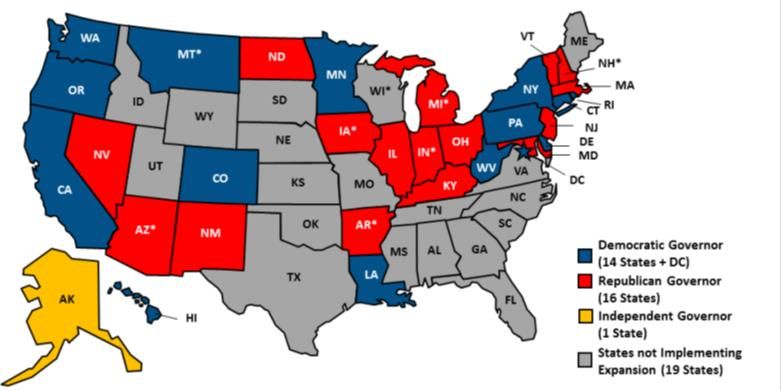

Espansione del Programma Medicaid,

gennaio 2017

(The Henry J. Kaiser Family Foundation, 2016)I Risultati della Riforma Le assicurazioni private, che sono rimaste la maggiore componente del sistema sanitario, si basano ancora principalmente sull’impiego ma con importanti cambiamenti: il testo della riforma prevede, oggi, l’obbligo, a fronte di sgravi fiscali, da parte dei datori di lavoro con più di 50 impiegati, di fornire copertura assicurativa ai dipendenti e per coloro che non rispetteranno tale obbligo è prevista una multa di 2000 dollari a dipendente per ogni anno di mancata copertura. Per la prima volta è stato proibito alle compagnie assicurative di considerare la storia clinica dei potenziali assicurati nel fissare premi.

I Risultati della Riforma Per quanto riguarda la qualità dei servizi il principio è quello di evitare il diffondersi di un atteggiamento di “risk selection” da parte delle compagnie assicurative ossia evitare il diffondersi piani assicurativi che attraggono solo gli individui meno rischiosi. Questa pratica, anche conosciuta come cherry-picking o più comunemente cream skimming porterebbe a piani ridotti all’osso che non darebbero alcuna garanzia di copertura in caso di eventi particolarmente gravi. Per questo motivo sono state introdotte alcune caratteristiche “essenziali” tra cui vi sono, ad esempio, cure per le malattie mentali o alcune misure di prevenzione che secondo la riforma devono essere gratuite e obbligatorie.

Cosa Prevede la Riforma Tuttavia, questa apparente “garanzia” di una migliore qualità e completezza dei piani assicurativi ha comportato migliaia di cancellazioni da parte delle società assicurative che hanno informato gli assicurati dell’impossibilità del rinnovo del loro piano, perché non in linea con alcune caratteristiche “essenziali” stabilite per legge. Questo ha costretto milioni di americani, in particolare coloro che non ricevono un’assicurazione sanitaria attraverso il governo o i loro datori di lavoro, ad acquistare piani assicurativi in linea con la legge ma sicuramento più costosi: un bel guaio se si pensa alla promessa di Obama che nessuno sarebbe stato obbligato a cambiare la propria assicurazione sanitaria!

Cosa Accadrà alla Riforma?

Modelli di Healthcare in Europa: Bismarck vs

Beveridge

Otto Bismarck

William BeveridgeLa Sanità Pubblica. Il SSN Italiano

SSN: un po’ di storia… In Italia, prima dell'istituzione del Servizio Sanitario Nazionale, il sistema era basato su numerosi enti mutualistici (o casse mutue). Ciascun ente era competente per una determinata categoria di lavoratori che, con i familiari a carico, erano obbligatoriamente iscritti allo stesso ente e, in questo modo, fruivano dell'assicurazione sanitaria per provvedere alle cure mediche e ospedaliere, finanziata con i contributi versati dagli stessi lavoratori e dai loro datori di lavoro. Il diritto alla tutela della salute era quindi correlato allo status di lavoratore (e ai suoi familiari) con conseguenti casi di mancata copertura; vi erano, inoltre, sperequazioni tra gli stessi assistiti, vista la disomogeneità delle prestazioni assicurate dalle varie casse mutue.

Il periodo mutualistico fino al 1974 Gli Enti mutualistici, finanziati principalmente da contributi sociali, trasferimenti pubblici, e in parte da imposte e indebitamento pubblico, finanziavano le attività di diagnosi e cura, esercitate da medici, ospedali, farmacie e ambulatori. Gli ospedali – pubblici religiosi e privati - venivano remunerati attraverso contratti basati sulle rette di degenza giornaliera. Province e comuni traevano le proprie risorse dalle imposte e dall’indebitamento pubblico. Alle province spettavano i servizi preventivi, tramite la gestione degli Istituti di igiene e profilassi, oltre che la gestione degli ospedali psichiatrici, mentre i comuni si occupavano dell’assistenza di base degli indigenti non coperti dall’assicurazione sociale e della loro ospedalizzazione.

Il periodo mutualistico fino al 1974 Verso la metà degli anni ’60, il sistema mutualistico entra in una profonda crisi finanziaria determinata dall’estensione dei benefici a nuove categorie senza la adeguata copertura finanziaria. L’aumento sproporzionato della spesa sanitaria, e gli ingenti debiti accumulati dagli enti mutualistici nei confronti degli enti ospedalieri, conducono all’emanazione della legge 17 agosto 1974, n. 386, con la quale si estinguono i debiti maturati nei confronti degli enti ospedalieri e vengono commissariati gli enti mutualistici che verrano in seguito sciolti. Viene istituito il Fnao (Fondo Nazionale per l'assistenza ospedaliera), per il finanziamento della spesa ospedaliera, una sorta di anticipazione del Fsn (Fondo Sanitario Nazionale).

La riforma sanitaria del 1978 Nel 1978 nasce il SSN e l’Italia passa da un sistema mutualistico (Bismarck) a un Servizio Sanitario Nazionale tax-financed (Beveridge). Ispirato al National Health Service (NHS) britannico, fu la legge 23 dicembre 1978, n. 833 che introdusse la cosiddetta "Riforma Sanitaria“: “Il Servizio Sanitario Nazionale è costituito dal complesso delle funzioni, delle strutture, dei servizi e delle attività destinati alla promozione, al mantenimento ed al recupero della salute fisica e psichica di tutta la popolazione, senza distinzione di condizioni individuali o sociali e secondo modalità che assicurino l'eguaglianza dei cittadini nei confronti del servizio ” (art. 1 L. 833/78).

La riforma sanitaria del 1978 In linea con le argomentazioni di tipo equitativo a cui abbiamo inizialmente fatto riferimento e con l’art. 32 delle Costituzione, che riconosce il diritto alla salute come diritto fondamentale dell’individuo e interesse per la collettività, l’obiettivo era quello di adottare un servizio universale, ossia diretto a tutti indipendentemente dal livello di reddito, dalla condizione occupazionale e professionale, superando la base mutualistica precedente. In estrema sintesi, il SSN doveva essere finanziato con la fiscalità generale e per l’utente finale le prestazioni dovevano essere gratuite. In realtà nel corso degli anni sono stati introdotti i cosidetti ticket, somme di entità inferiore rispetto al costo dell prestazione, ma finalizzate a responsabilizzare gli utenti nella domanda di farmaci, visite e a limitare il fenomeno del moral hazard e di crescita della spesa.

Il SSN Responsabili del SSN sono tre livelli di governo: -Secondo la legge 833/78 il Governo centrale doveva individuare ogni anno gli obiettivi in un Piano sanitario nazionale, -stanziare il Fondo Sanitario Nazionale (FSN) sul Bilancio dello Stato e -decidere come ripartirlo tra le Regioni. Le Regioni programmavano l’intervento sul territorio e le USL gestivano i servizi, compresa l’assistenza ospedaliera.

Riordino della disciplina in materia sanitaria, 1993 Nonostante la riforma, il settore sanitario accumula deficit. Il Finanziamento del SSN adottato negli anni ’80 e nei primi anni ’90 in Italia non incentivava comportamenti responsabili da parte degli amministratori: le risorse erano gestite localmente dalle USL mentre la responsabilità di reperire le risorse era affidata agli amministratori centrali. Da una parte gli amministratori delle USL non erano incentivati ad un controllo rigoroso della spesa, dal momento che l’onere “politico” di reperire le risorse non era a loro carico. D’altra parte gli stanziamenti decisi a livello centrale e erogati attraverso il FSN non sempre erano adeguati.

Riordino della disciplina in materia sanitaria, 1993 Le risorse che lo Stato destinava al FSN erano pari alla spesa storica (il livello di spesa sostenuto in passato), in più, dato che questi stanziamenti si rivelavano insufficienti per mancanza di limiti e controlli della spesa, a consuntivo lo Stato provvedeva a coprire i disavanzi delle Regioni e quindi delle USL. A partire dal 1993 gli stanziamenti del FSN e la loro ripartizione tra le Regioni italiane sono stati effettuati in base alla quota capitaria, ossia una quota pro-capite uniforme su tutto il territorio nazionale. Tale quota veniva corretta per tenere conto della spesa storica di ciascuna Regione e dei trasferimenti interregionali, ovvero delle cure prestate dalle strutture di una data Regione a residenti in altre zone del Paese.

Aziendalizzazione delle USL (1994-1997) Il cambiamento più rilevante, non tanto dal punto di vista finanziario, quanto dal punto di vista organizzativo e gestionale, è costituito dalla aziendalizzazione delle USL (ora ASL), che vengono riorganizzate con personalità giuridica pubblica ed autonomia imprenditoriale. Sono tenute ad adottare una contabilità aziendale (costi/ricavi al posto di entrate/uscite). Il direttore generale, nominato dalla Regione, è il responsabile della gestione dell’Azienda.

Aziendalizzazione delle USL (1994-1997) Insieme al processo di aziendalizzazione, un altro tratto innovativo consiste nella separazione tra chi fornisce la prestazione e chi l’acquista. In sostanza le ASL possono fornire direttamente il servizio oppure decidere di acquistare le prestazioni da privati. Con il termine “privati” si intendono le strutture autorizzate ad operare sul territorio perché i servizi da loro offerti sono stati considerati rispondenti a criteri minimi di qualità. Detto altrimenti, i privati da cui le ASL acquistano le prestazioni sono strutture che, in base alla normativa regionale, sono accreditate o convenzionate. Le prestazioni fornite dalle strutture ospedalieri o da quelle convenzionate vengono pagate dalle ASL in base ai DRG (Diagnostic Related Group).

Il modello tariffario per prestazione (DRG) La remunerazione delle prestazioni di ricovero sulla base di tariffe si ispira all’esperienza delle tariffe per DRG (Diagnosis Related Groups), introdotte negli Stati Uniti nell’ambito del programma pubblico Medicare di assistenza agli anziani e ai disabili al fine di raggiungere una maggior efficienza operativa e incentivare una concorrenza sulla qualità nell’erogazione dei servizi ospedalieri. Si tratta di un sistema di classificazione dei pazienti trattati costruito sulla base di informazioni contenute nella SDO (Scheda di Dimissione Ospedaliera) quali diagnosi principale e secondaria, intervento, età del paziente, stato alla dimissione. Prevede la classificazione di ciascun paziente dimesso all’interno di poco meno di 500 diagnosi significative e omogenee in quanto a caratteristiche cliniche e assistenziali e conseguentemente a consumo di risorse assistenziali. Le tariffe sono fissate, cioè, in via prospettica da parte dell’istituzione pubblica (Ministero della Sanità/Regione), sono perciò indipendenti dai costi specifici di produzione di servizi sanitari delle singole strutture ospedaliere.

Ticket Il fabbisogno è sempre determinato attraverso il Piano Sanitario Nazionale. Rispetto alla situazione precedente, si osserva che per la prima volta le Regioni sono finanziate, oltre che dal FSN (ancora in via predominante), anche direttamente dai contributi sociali. Inoltre fra le fonti di finanziamento compare il ticket, che va a gravare su alcune prestazioni, e confluisce direttamente nelle casse delle ASL.

Il Biennio1999-2001 Nel biennio 1999-2001 si introducono tra le fonti di finanziamento i tributi propri delle Regioni; il SSN è quindi finanziato da: - entrate proprie delle aziende: ticket e ricavi derivanti dall’attività intramoenia dei propri dipendenti; - tributi propri: imposta regionale sulle attività produttive - IRAP (nella componente di gettito destinata al finanziamento della sanità), e addizionale regionale all'imposta sul reddito delle persone fisiche – IRPEF; - bilancio dello Stato: attraverso la compartecipazione all'imposta sul valore aggiunto - IVA (destinata alle Regioni a statuto ordinario), le accise sui carburanti e attraverso il Fondo sanitario nazionale.

Oggi Allo Stato spetta la responabilità di assicurare il diritto alla salute attraverso la garanzia dei LEA con risorse pubbliche appropriate, alle Regioni spetta la responsabilità diretta della funzione allocativa delle risorse per il raggiungimento degli obiettivi di salute del Paese. Le unità operative di cui la Regione si serve per svolgere i propri compiti sono le Aziende Sanitarie Locali (ASL). Dal punto di vista giuridico le ASL sono aziende pubbliche, ma hanno una natura ibrida che le avvicina alle aziende private. Esse possiedono autonomia imprenditoriale e sono disciplinate da un atto aziendale di diritto privato, sono tenute al pareggio di bilancio e possono stipulare atti e contratti (entro certi limiti) di diritto privato. La Regione nomina i Direttori generali delle ASL che a loro volta nominano Direttore Amministrativo e Direttore Sanitario.

Oggi Allo Stato spetta la responabilità di assicurare il diritto alla salute attraverso la garanzia dei LEA con risorse pubbliche appropriate, alle Regioni spetta la responsabilità diretta della funzione allocativa delle risorse per il raggiungimento degli obiettivi di salute del Paese. Le unità operative di cui la Regione si serve per svolgere i propri compiti sono le Aziende Sanitarie Locali (ASL). Dal punto di vista giuridico le ASL sono aziende pubbliche, ma hanno una natura ibrida che le avvicina alle aziende private. Esse possiedono autonomia imprenditoriale e sono disciplinate da un atto aziendale di diritto privato, sono tenute al pareggio di bilancio e possono stipulare atti e contratti (entro certi limiti) di diritto privato. La Regione nomina i Direttori generali delle ASL che a loro volta nominano Direttore Amministrativo e Direttore Sanitario.

Puoi anche leggere