CFP per ristoranti, bar e altri settori in difficoltà: istanze dal 22 novembre al 6 dicembre 2022

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CIRCOLARE MONOGRAFICA

AGEVOLAZIONI

CFP per ristoranti, bar e altri settori in

difficoltà: istanze dal 22 novembre al 6

dicembre 2022

Definiti il contenuto informativo, le modalità e i termini di presentazione dell’istanza

di Sandra Pennacini | 22 NOVEMBRE 2022

Come disposto dal provvedimento del Direttore dell’Agenzia delle entrate 18 novembre 2022, n.

423342/2022, le “imprese in difficoltà” ai sensi di quanto disposto dal decreto “Sostegni-bis” – art. 1-ter,

comma 2-bis, del D.L. 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n.

106- possono accedere a un nuovo contributo a fondo perduto, previa trasmissione telematica di istan-

za, da effettuarsi entro il 6 dicembre 2022. Di seguito, le caratteristiche della misura e le modalità di ri-

chiesta e fruizione del contributo.

Premessa

Il decreto “Sostegni-bis”, D.L. 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio

2021, n. 106, ha previsto, all’art. 1-ter, comma 2-bis, il riconoscimento di un contributo a fondo per-

duto destinato ai “settori in difficoltà”, ovvero quelle attività che sono risultate particolarmente

danneggiate a seguito della pandemia da Covid-19:

ristorazione;

gelaterie;

pasticcerie;

bar;

catering;

organizzazione di feste e cerimonie;

piscine.

I soggetti beneficiari dello stanziamento previsto a copertura della misura, pari a complessivi 40 mi-

lioni di euro, sono stati individuati dal decreto interministeriale del Ministro dello sviluppo economi-

co, di concerto con il Ministro del turismo e il Ministro dell’economia e delle finanze, 30 dicembre

2021, così come modificato dal decreto del Ministro dello sviluppo economico, di concerto con il Mini-

stro dell’economia e delle finanze, 19 agosto 2022, pubblicato in Gazzetta Ufficiale in data 27 ottobre

2022; tale decreto interministeriale ha, altresì, definito le modalità di quantificazione del contribu-

to.

1

MySolution | Circolare Monografica | 22 novembre 2022

CFP per ristoranti, bar e altri settori in difficoltà: istanze dal 22 novembre al 6 dicembre 2022

Con il provvedimento del Direttore dell’Agenzia delle entrate 18 novembre 2022, n. 423342/2022, in-

fine, sono stati stabiliti contenuto e modalità di trasmissione della necessaria istanza, da inviarsi

entro il 6 dicembre 2022.

Di seguito, la disamina del nuovo contributo a fondo perduto, che si presenta adeguato al nuovo re-

gime cui soggiace il beneficio: non più il Temporary Framework europeo, bensì il regime “de minimis”.

CFP imprese in difficoltà – Beneficiari

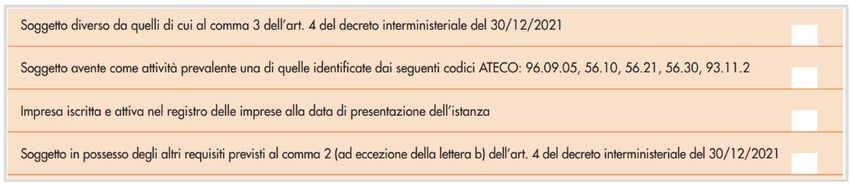

Premesso che il contributo a fondo perduto in esame non spetta, in ogni caso, ai soggetti:

destinatari di sanzioni interdittive ai sensi dell’art. 9, comma 2, lett. d), del D.Lgs. 8 giugno 2001,

n. 231, e successive modificazioni;

che si trovino in altre condizioni previste dalla legge come causa di incapacità a beneficiare di

agevolazioni finanziarie pubbliche o comunque ostative,

al fine di essere ammessi al contributo stesso è necessario rispettare una lunga serie di requisiti.

Attività

È necessario essere regolarmente iscritti e attivi nel Registro delle imprese tenuto presso la

CCIAA, all’atto della presentazione dell’istanza. L’attività deve avere sede legale od operativa in

Italia;

l’attività prevalente svolta, come risultante dalle comunicazioni effettuate all’Agenzia delle en-

trate con modello AA7 o AA9, deve rientrare nei seguenti codici ATECO 2007:

o 96.09.05;

o 93.11.20;

o gruppo di codici ATECO 2007 56.10, 56.21 o 56.30;

l’attività non deve essere in liquidazione volontaria o sottoposta a procedura concorsuale

con finalità liquidatorie.

Requisito della riduzione dei ricavi

È necessario avere subito una riduzione dell’ammontare dei ricavi, determinati ai sensi dell’art.

85, comma 1, lett. a) e b), del TUIR, di almeno il 40 per cento nel 2021, rispetto ai ricavi 2019;

Ricorda

Acclusa alle istruzioni di compilazione vi è un’utile tabella, che rimanda ai righi dei modelli

Redditi da prendere in considerazione.

Attenzione

Non si effettua ragguaglio ad anno.

in caso di esercizio contemporaneo di più attività, rilevano i ricavi complessivi;

2

MySolution | Circolare Monografica | 22 novembre 2022

CFP per ristoranti, bar e altri settori in difficoltà: istanze dal 22 novembre al 6 dicembre 2022

le imprese con esercizio non coincidente con l’anno solare dovranno segnalare tale circostan-

za, barrando l’apposita casella presente nel modello di istanza e tenere in considerazione

l’esercizio che termina in data diversa dal 31 dicembre;

Esempio

Per la determinazione dei ricavi 2019, occorre guardare al periodo d’imposta dal 1° luglio

2018 al 30 giugno 2019, la cui dichiarazione dei redditi è stata presentata su modello 2019,

anno d’imposta 2018.

per i soggetti che hanno aperto la partita IVA nel 2020, la verifica del calo dei ricavi di almeno il

40 per cento deve essere effettuata confrontando l’ammontare medio mensile del fatturato e dei

corrispettivi dei mesi dell’anno 2021 con all’ammontare medio mensile del fatturato e dei corri-

spettivi dell’anno 2020, considerando i mesi successivi a quello di apertura della partita IVA. A ta-

le proposito, si riporta l’esempio contenuto nelle istruzioni di compilazione.

Esempio

“Ad esempio, un soggetto che si è costituito il 15 marzo 2020, determinerà l’ammontare me-

dio mensile dell’anno 2020 facendo riferimento al fatturato e corrispettivi dei mesi intercor-

renti tra aprile 2020 e dicembre 2020, e dividendolo per 9 mesi, e determinerà l’ammontare

medio mensile dell’anno 2021 facendo riferimento al fatturato e corrispettivi dei mesi inter-

correnti tra gennaio 2021 e dicembre 2021, e dividendolo per 12 mesi”.

Requisiti ulteriori

Non essere impresa già in difficoltà al 31 dicembre 2019 (con l’eccezione delle microimprese

e piccole imprese, a meno che non siano sottoposte a procedure concorsuali o abbiano ricevuto

aiuti per il salvataggio o la ristrutturazione);

rispetto dei limiti e delle condizioni previste per gli aiuti in regime de minimis (Regolamento n.

1407/2013/UE della Commissione europea del 18 dicembre 2013, e successive modificazioni),

approfondite nel seguito.

Tutti i summenzionati requisiti sono oggetto di dichiarazione in sede di istanza:

Per quanto riguarda il requisito del calo di ricavi nella misura del 40 per cento, sono distintamente

previste le tre fattispecie che si possono verificare:

confronto 2019/2021;

3

MySolution | Circolare Monografica | 22 novembre 2022

CFP per ristoranti, bar e altri settori in difficoltà: istanze dal 22 novembre al 6 dicembre 2022

attività aperte nel 2020;

esercizio non coincidente con l’anno solare.

Ammontare e modalità di fruizione

Il CFP effettivamente riconosciuto viene definito mediante un meccanismo di riparto dell’ammontare

complessivamente stanziato a copertura della misura, pari a 40 milioni di euro, tra tutti i soggetti

richiedenti ammessi al beneficio. Il riparto avverrà, pertanto, solo dopo la chiusura del canale tele-

matico di trasmissione delle istanze, secondo le seguenti modalità:

il 70 per cento delle risorse finanziarie in eguale misura tra tutti i beneficiari;

in aggiunta, il 20 per cento delle risorse finanziarie in eguale misura tra tutti i beneficiari che

presentano un ammontare dei ricavi 2019 superiore a 400.000 euro;

in aggiunta, il 10 per cento delle risorse finanziarie in eguale misura tra tutti i beneficiari che

presentano un ammontare dei ricavi 2019 superiore a 1.000.000 di euro.

Per tale ragione, in sede di istanza, è necessario specificare in quale ”fascia” di ricavi ricade il sog-

getto richiedente nell’anno 2019:

Il contributo a fondo perduto viene riconosciuto esclusivamente mediante accredito sul conto cor-

rente bancario o postale, intestato o cointestato al soggetto richiedente, il cui IBAN deve essere

correttamente indicato in sede di istanza, pena lo scarto della stessa:

Attenzione

Se il contributo supera 150.000 euro, il pagamento avverrà solo successivamente alla pre-

sentazione di apposita dichiarazione sostitutiva di atto di notorietà, relativa alla dichiara-

zione antimafia (D.Lgs. 6 settembre 2011, n. 159). Il modello di autocertificazione di regolari-

tà antimafia sarà pubblicato successivamente sul sito internet dell’Agenzia delle entrate e do-

vrà essere firmato digitalmente dal soggetto richiedente e inviato esclusivamente tramite

4

MySolution | Circolare Monografica | 22 novembre 2022CFP per ristoranti, bar e altri settori in difficoltà: istanze dal 22 novembre al 6 dicembre 2022

Posta elettronica certificata (PEC) all’indirizzo cop.Cagliari@pce.agenziaentrate.it entro il 16

gennaio 2023.

Trasmissione telematica dell’istanza

Come si è detto, la trasmissione telematica delle istanze deve avvenire entro il 6 dicembre 2022, a

cura del contribuente o di un intermediario, tramite:

Desktop telematico

oppure

l’applicativo webche verrà messo a disposizione sulla piattaforma “Fatture e Corrispettivi”.

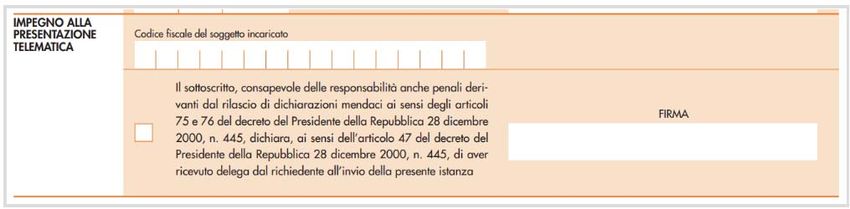

Per quanto riguarda la trasmissione a mezzo Desktop telematico, tramite intermediario, può trat-

tarsi in intermediario già delegato da parte del soggetto istante alla consultazione del Cassetto fiscale

o delle e-fatture, oppure di un intermediario appositamente delegato. In tale caso, l’intermediario

rilascia autodichiarazione in tal senso, barrando l’apposita casella posta nel riquadro “Impegno alla

trasmissione telematica”.

Se, invece, la trasmissione avviene tramite l’applicativo web, l’intermediario di cui all’art. 3, comma

3, del D.P.R. 22 luglio 1998, n. 322, può trasmettere per conto del soggetto richiedente solo se dele-

gato al servizio “Cassetto fiscale” o al servizio di “Consultazione e acquisizione delle fatture elettroniche o

dei loro duplicati informatici”.

Attenzione

In caso di errore, è possibile ripresentare l’istanza, entro il 6 dicembre 2022. L’ultima istanza

presentata va automaticamente a sostituirsi a quelle presentate in precedenza.

All’atto della trasmissione, viene rilasciata una prima ricevuta, di presa in carico dell’istanza o di

scarto motivato. A questa prima ricevuta ne seguirà una seconda, nel momento in cui il contributo

sarà liquidato. In caso di trasmissione a mezzo intermediario, copia delle ricevute viene inviata a

mezzo PEC anche al soggetto istante.

5

MySolution | Circolare Monografica | 22 novembre 2022CFP per ristoranti, bar e altri settori in difficoltà: istanze dal 22 novembre al 6 dicembre 2022

Casi particolari di compilazione

Eredi

L’istanza può essere presentata anche da parte di un erede che ha aperto partita IVA per prosegui-

re l’attività del soggetto defunto (in tale caso, occorre averne dato notizia con il modello AA9/12).

In questo caso:

il calo del fatturato non deve essere effettuato come “nuova attività”, bensì in continuità con i

dati dell’impresa condotta dal de cuius;

nel frontespizio occorre barrare “Erede che prosegue l’attività del de cuius” e indicare, nell’apposito

campo, il codice fiscale del de cuius.

Operazioni straordinarie

Nel caso di operazioni straordinarie che hanno determinato la confluenza del soggetto dante causa

nel soggetto avente causa (fusione, scissione, trasformazione da società in ditta individuale e vicever-

sa, comunicate con modello AA7/10 o con il modello AA9/12):

l’istanza deve essere presentata dall’avente causa che, nel frontespizio, oltre al suo codice fi-

scale, deve barrare la casella “Erede che prosegue l’attività del de cuius/Trasformazione” e indicare,

nel campo “Codice fiscale del de cuius/partita IVA cessata”, la partita IVA del soggetto confluito;

anche in questo caso, la verifica del calo di ricavi deve essere effettuata tenuto conto della con-

tinuità tra i soggetti.

L’impresa unica

Nel caso in cui il soggetto istante faccia parte di un’impresa unica, è necessario compilare il quadro A,

indicando i codici fiscali degli altri soggetti facenti parte dell’impresa unica.

Ai sensi della normativa europea, si considera “impresa unica” l’insieme delle imprese, tra le quali

esiste almeno una delle seguenti relazioni:

un’impresa detiene la maggioranza dei diritti di voto degli azionisti o soci di un’altra impresa;

6

MySolution | Circolare Monografica | 22 novembre 2022CFP per ristoranti, bar e altri settori in difficoltà: istanze dal 22 novembre al 6 dicembre 2022

un’impresa ha il diritto di nominare o revocare la maggioranza dei membri del consiglio di am-

ministrazione, direzione o sorveglianza di un’altra impresa;

un’impresa ha il diritto di esercitare un’influenza dominante su un’altra impresa, in virtù di un

contratto concluso con quest’ultima oppure in virtù di una clausola dello statuto di quest’ultima;

un’impresa azionista o socia di un’altra impresa controlla da sola, in virtù di un accordo stipulato

con altri azionisti o soci di un’altra impresa, la maggioranza dei diritti di voto degli azionisti o soci

di quest’ultima.

Le imprese tra le quali intercorre una delle predette relazioni per il tramite di una o più altre im-

prese sono anch’esse considerate un’impresa unica.

La dichiarazione sostitutiva di atto di notorietà e gli aiuti “de minimis”

La parte certamente più complessa dell’istanza finalizzata all’ottenimento del CFP “attività in difficolta”

riguarda la dichiarazione sostitutiva di atto notorio (ai sensi dell’art. 47 del D.P.R. 28 dicembre 2000, n.

445), che il soggetto richiedente è tenuto a rilasciare per quanto riguarda il rispetto dei limiti e delle

condizioni di accesso agli aiuti de minimis, ai sensi di quanto disposto dal Regolamento (CE) n.

1407/2013/UE della Commissione del 18 dicembre 2013, e successive modificazioni e integrazioni.

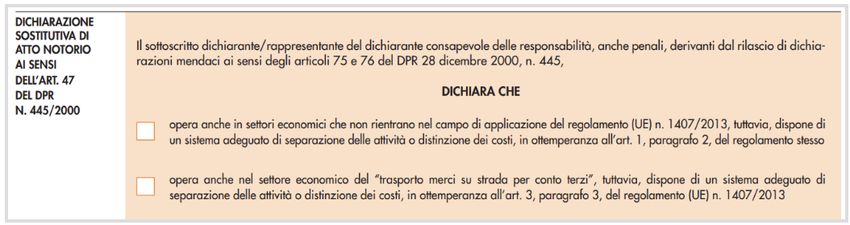

Attenzione

Vi sono taluni settori che sono esclusi dalla possibilità di accedere ai contributi de minimis,

altri che, invece, sono ammessi, ma entro massimali inferiori rispetto a quelli ordinari. In ca-

so di esercizio di più attività, delle quali una rientrante nei settori esclusi, è necessario di-

sporre di un adeguato sistema di separazione delle attività o distinzione dei costi, tale da

garantire che le attività esercitate nei settori esclusi dal campo di applicazione del regime “de

minimis” non abbiano beneficiato di aiuti.

Ai sensi dell’art. 1 del citato Regolamento, sono escluse dagli aiuti de minimis le imprese operanti nei

settori:

della pesca e dell’acquacoltura, di cui al Regolamento (CE) n. 104/2000 del Consiglio, del 17 di-

cembre 1999;

della produzione primaria dei prodotti agricoli;

della trasformazione e commercializzazione di prodotti agricoli, nei casi seguenti:

a. qualora l’importo dell’aiuto sia fissato in base al prezzo o al quantitativo di tali prodotti, acquistati

da produttori primari o immessi sul mercato dalle imprese interessate;

b. qualora l’aiuto sia subordinato al fatto di venire parzialmente o interamente trasferito a produt-

tori primari.

Il settore autotrasporto, invece, è ammesso agli aiuti de minimis, ma entro un massimale di 100.000

euro nel triennio, mentre per gli altri settori il massimale triennale è pari a 200.000 euro.

7

MySolution | Circolare Monografica | 22 novembre 2022CFP per ristoranti, bar e altri settori in difficoltà: istanze dal 22 novembre al 6 dicembre 2022

Ricorda

La verifica dei massimali deve essere sempre effettuata tenuto conto di tutti gli aiuti ottenuti

in regime de minimis, nell’arco temporale oggetto di interesse, da parte di tutti gli appartenen-

ti all’impresa unica.

Quanto esposto si traduce nella prima parte della dichiarazione sostitutiva di atto di notorietà

della presente in istanza:

Infine, la parte finale della dichiarazione sostitutiva, che richiede un’attenta analisi, in ragione del

meccanismo di funzionamento degli aiuti de minimis.

Tali aiuti, come abbiamo visto, sono soggetti a precise soglie, di molto inferiori a quelle previste dal

Temporary Framework UE Covid-19, con il quale a lungo ci siamo confrontati.

È bene, innanzi tutto, ribadire che le soglie dei “de minimis”, a differenza di quanto era previsto per gli

aiuti Covid-19, devono essere verificate tenendo conto degli aiuti ottenuti nel triennio.

Il punto dolente è individuare quale sia il triennio da monitorare.

A tale proposito, le istruzioni di compilazione del modello di istanza in esame ricordano che:

“in quanto aiuto automatico fiscale, il contributo ristorazione, bar e altri settori in difficoltà, ai

sensi dell’articolo 10 del decreto del Ministero dello Sviluppo Economico 31 maggio 2017, n.

115, si intende concesso ed è registrato nel Registro nazionale degli aiuti di Stato (RNA)

nell’esercizio finanziario successivo a quello di presentazione della dichiarazione fiscale nella

quale ne viene indicato il riconoscimento. Nel caso di imprese aventi periodo di imposta

coincidente con l’anno solare, il contributo è indicato nella dichiarazione dei redditi 2023 re-

lativa all’anno di imposta 2022 e pertanto l’anno di registrazione e di concessione è il 2024”.

Attenzione

Per tale ragione, in sede di autodichiarazione, occorre fornire l’ammontare complessivo di

tutti gli aiuti di Stato in regime “de minimis”, la cui registrazione nel RNA è avvenuta o

avverrà nel triennio 2022-2024, ricevuti dall’impresa unica, costituita dall’impresa dichiaran-

te e dagli eventuali soggetti indicati nel quadro A dell’istanza, tenuto conto anche delle dispo-

sizioni relative a fusioni/acquisizioni o scissioni, e con separata indicazione degli aiuti riferibili

al settore autotrasporto, in ragione dei differenti massimali.

8

MySolution | Circolare Monografica | 22 novembre 2022CFP per ristoranti, bar e altri settori in difficoltà: istanze dal 22 novembre al 6 dicembre 2022

Per la determinazione di tale ammontare, relativo al triennio 2022 – 2024, soccorrono le indica-

zioni fornite nelle istruzioni di compilazione dell’istanza, di seguito integralmente richiamate. Devono

essere considerati:

aiuti subordinati all’emanazione di provvedimenti di concessione o di autorizzazione alla

fruizione, la cui fruizione da parte del beneficiario e registrazione nel RNA da parte della Pub-

blica amministrazione è avvenuta nell’esercizio finanziario in corso (2022), fino alla data di

presentazione dell’istanza;

aiuti non subordinati all’emanazione di provvedimenti di concessione o di autorizzazione

alla fruizione (aiuti automatici), riconosciuti al soggetto beneficiario nell’esercizio finanziario in

corso e in quello precedente (2022 e 2021), fino alla data di presentazione dell’istanza, la

cui registrazione nel RNA avviene nell’esercizio finanziario successivo al riconoscimento (rispetti-

vamente, 2023 e 2022);

aiuti automatici fiscali, riconosciuti al soggetto beneficiario nell’esercizio finanziario in corso

e nei due esercizi precedenti (2022, 2021 e 2020), fino alla data di presentazione

dell’istanza, la cui indicazione nella dichiarazione fiscale [n.d.A. – mediante compilazione del

quadro RS del modello Redditi] è prevista nell’esercizio finanziario successivo (rispettivamente,

2023, 2022 e 2021) e la cui registrazione nel RNA da parte dell’Agenzia delle entrate avviene

nell’esercizio finanziario successivo alla dichiarazione (rispettivamente, 2024, 2023 e 2022).

Attenzione

Si noti che, seppure il riferimento sia al triennio 2022-2024, ciò discende esclusivamente dalle

tempistiche di iscrizione degli aiuti nel RNA, mentre gli aiuti cui occorre riferirsi sono, di fatto,

quelli ottenuti fino alla data di presentazione dell’istanza, per quanto questi potrebbero

essere iscritti in anni successivi nel RNA.

Nella determinazione dell’ammontare degli aiuti “de minimis” non si deve assolutamente tene-

re conto dei diversi aiuti ottenuti in ragione del Temporary Framework UE Covid-19, che sog-

giacciono a regime e soglie differenti. Si presti, tuttavia, molta attenzione agli aiuti ottenuti in

periodo pandemico, poiché taluni di essi, anche se “pensati” in ragione del Covid-19, sono in

realtà stati ascritti agli aiuti de minimis.

Esempio

Un caso eclatante è quello del contributo a fondo perduto ristorazione “Made in Italy”, o “Fon-

do Ristorazione”, di cui all’art. 58 del D.L. 14 agosto 2020, n. 104 (ovvero quello per il quale le

domande transitavano tramite piattaforma Poste Italiane).

9

MySolution | Circolare Monografica | 22 novembre 2022CFP per ristoranti, bar e altri settori in difficoltà: istanze dal 22 novembre al 6 dicembre 2022

Riferimenti normativi

Agenzia delle entrate, Provv. 18 novembre 2022, n. 423342/2022;

Ministero dello sviluppo economico, D.M. 19 agosto 2022;

Ministero dello sviluppo economico, D.M. 30 dicembre 2021;

D.L. 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106, art. 1-

ter, comma 2-bis.

10

MySolution | Circolare Monografica | 22 novembre 2022Puoi anche leggere