CDP e gli strumenti finanziari a supporto dell'efficientamento energetico - Area Supporto all'economia Livio Schmid - Comune di San Giuseppe Vesuviano

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CDP e gli strumenti finanziari a supporto

dell’efficientamento energetico

Area Supporto all’economia

Livio Schmid

San Giuseppe Vesuviano, 6 febbraio 2014

Cassa depositi e prestiti

Sommario

CDP in sintesi e gli interventi a supporto dell’economia

Le iniziative a supporto dell’efficientamento energetico

Fondo Kyoto

EEEF- European Energy Efficiency Fund

Cassa depositi e prestiti

2

CDP in sintesi e gli interventi a supporto dell’economia Cassa depositi e prestiti

CDP: Identità e Obiettivi

CDP: S.p.A. a controllo pubblico, 80,1% MEF, 18,4% Fondazioni bancarie, 1,5% azioni proprie

MISSION: CONTRIBUIRE ALLA CRESCITA DEL PAESE

65 FONDAZIONI

BANCARIE

• Dal 2009, le potenzialità di utilizzo del

Risparmio Postale sono state ampliate: dai soli

investimenti pubblici, storica forma di impiego

di CDP, ai programmi a sostegno

dell’economia.

• In questo ambito, CDP ha rapidamente

acquisito un ruolo centrale, in particolare nel

supporto alle PMI, articolando la sua offerta in

strumenti di debito e di equity.

Cassa depositi e prestiti

4

CDP: cifre chiave

BILANCIO 2012 Utile

(valori in miliardi di euro) 2,8

∆ vs BILANCIO 2011

Attivo 305,4 +11,6%

Patrimonio netto 16,8 +16,4%

Raccolta postale 233,6 + 7,0%

Disponibilità liquide 139,1 + 8,1%

Crediti vs clientela e banche 100,5 + 1,9%

Dimensioni del RP al 31.12.2012 RP: nel 2010, l’8,3% dello stock di attività finanziarie

€ 302 MLD DI MONTANTE detenute dalle famiglie italiane*

Nel 2011, la quota di RP è salita al 9%

24 milioni di risparmiatori

STRUMENTO % sul totale Attività finanziarie

Azioni e Partecipazioni 21,4%

Depositi Bancari 19,0%

Ramo Vita 11,6%

Obbligazioni 10,2%

Altro 9,0%

Risparmio Postale 8,3%

Fondi Comuni 6,6%

Fondi Pensione 6,0%

Titoli di Stato Italiani 5,0%

Contanti 3,0%

*Fonte: Banca d’Italia, La ricchezza delle famiglie italiane 2010, Supplemento al Bollettino

Statistico, 14 dicembre 2011

Cassa depositi e prestiti

5Stock di crediti verso clientela e verso banche (2012)

Impieghi di interesse pubblico e Altri crediti

Finanziamenti

Credito Agevolato e Supporto all'Economia

0,4

5,5

9,2

85,4

Enti Pubblici

Nel 2012, lo stock di crediti si è attestato su un valore di € 100,5 miliardi, in

crescita rispetto all’esercizio precedente

Cassa depositi e prestiti

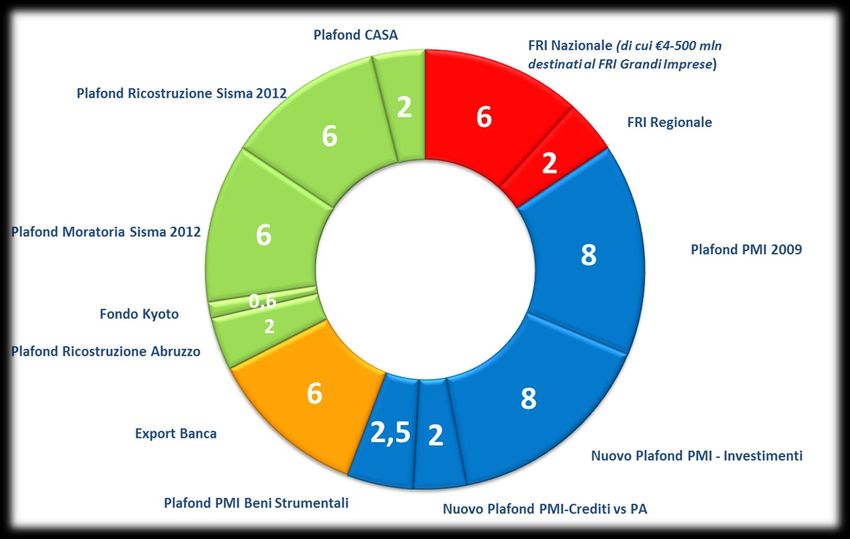

6Strumenti di debito a supporto dell’economia

PMI

6 2 0,6 6 6

Rispetto a fine 2011, le risorse mobilitate da CDP a sostegno dell’economia

sono cresciute del 63%, passando da 30 ad oltre 49 miliardi di euro. Tale dotazione

Cassa depositi e prestiti è stata recentemente ulteriormente accresciuta 7I Plafond PMI

DAL 2009: € 18 MLD (di cui 13 erogati) Circa 80.000 imprese finanziate

PLAFOND PMI 2009: € 8 MLD

• Risorse totalmente utilizzate in poco più di due anni

• Banche aderenti: oltre 250 Banche hanno attivato lo strumento (76% degli sportelli e 92% delle quote di mercato)

• Scadenze: 3, 5, 7 e 10 anni

• Apprezzabile contenimento dei margini e allungamento delle durate applicate a PMI

NUOVO PLAFOND PMI: € 10 MLD

• Banche Aderenti: 182 Istituti aderenti (78% in termini di sportelli e oltre l’85% in termini di quote di mercato,

convenzionamento fino al 31.12.2013). 100 BCC

• Nuovo Plafond PMI – Investimenti (8 mld di €): provvista a medio-lungo termine per investimenti e capitale

circolante delle PMI

• Scadenze: 3, 5, 7 e 10 anni (15 anni per zone terremotate emiliane e abruzzesi)

• Link con i principali strumenti di garanzia pubblica (FCG, SACE e ISMEA) e con il Sistema dei Confidi (c.d. linea

di provvista «a Ponderazione Zero»)

• Nuovo Plafond PMI - Crediti vs PA (2 mld di €): plafond rotativo di provvista a breve termine per operazioni su

crediti certificati dalla PA ai sensi del D.L. 185/2008 (recentemente rifinalizzato ad incrementare Nuovo Plafond

PMI - Investimenti)

Cassa depositi e prestiti

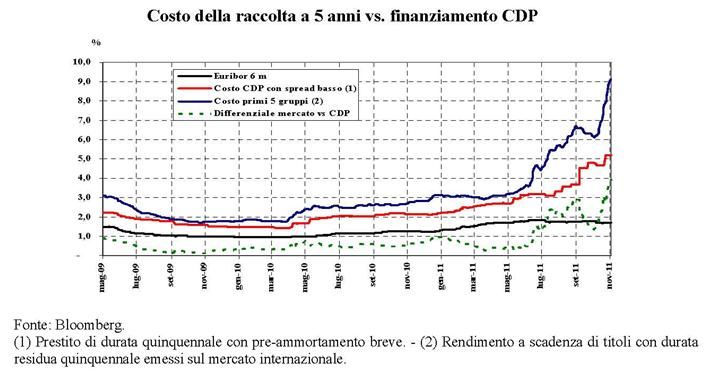

8Impatto sul Mercato del Credito dei Plafond PMI

• «L’iniziativa di CDP ha consentito di

contenere il costo della raccolta a

medio termine […] Nel periodo di

operatività dello strumento il costo di

una forma di provvista paragonabile

(es. prestito obbligazionario a cinque

anni) è risultato stabilmente

superiore al tasso richiesto dalla

CDP»

• «L’impatto della misura non è trascurabile: le erogazioni finora [giugno 2011] realizzate

rappresentano l’11,7 per cento dei finanziamenti con scadenza superiore a un anno affluiti

alle imprese da giugno 2009 allo stesso mese del 2011»

Con riferimento al mese di agosto 2012, la percentuale dell’11,7 % è stata stimata - da fonti

Bankitalia - in crescita al 16%

• Sul Nuovo Plafond PMI «L’aumento delle risorse messe a disposizione delle Banche dalla CDP

contrastano la restrizione del mercato sperimentate dalle PMI. L’iniziativa segna la

trasformazione dell’intervento di CDP da strumento ad hoc concepito per mitigare gli effetti

della crisi a misura in grado di offrire un sostegno stabile al sistema produttivo.»

Fonte: Banca d’Italia, Questioni di Economia e Finanza, «L’accesso al credito in tempo di crisi: le misure di sostegno a

imprese e famiglie», pag. 16 e ss. (QEF n. 111, Gennaio 2012)

Cassa depositi e prestiti

9Plafond PMI «Beni Strumentali»

L’articolo 2 del D.L. 69/2013 («Decreto Fare») prevede la costituzione di una misura destinata alle PMI

che acquistano macchinari, impianti, beni strumentali e attrezzature nuovi di fabbrica ad uso

produttivo, nonché gli investimenti in hardware, in software ed in tecnologie digitali.

• Costituzione, presso la gestione separata di CDP, di un plafond di € 2,5 miliardi (elevabile a € 5

mld), per l’erogazione alle banche aderenti all’iniziativa della provvista di scopo destinata alla

concessione, entro il 31 dicembre 2016, di finanziamenti per un importo massimo di € 2 milioni

per PMI beneficiaria, anche frazionato in più iniziative;

• alle PMI viene riconosciuto un contributo da parte del MiSE, pari all'ammontare complessivo

degli interessi calcolati in via convenzionale su un finanziamento al tasso d'interesse del 2,75%,

della durata di cinque anni e d'importo equivalente al predetto finanziamento;

• i finanziamenti concessi a valere sul Plafond possono essere assistiti dalla garanzia del FCG;

• i contributi sono concessi alle PMI a valere su apposita allocazione sul bilancio dello Stato: € 7,5

mln per l'anno 2014, € 21 mln per il 2015, € 35 mln per ciascuno degli anni dal 2016 al 2019, € 17

mln per l'anno 2020 e € 6 mln per l'anno 2021.

• Prossimi passi:

emanazione Circolare MiSE (requisiti e condizioni di accesso ai contributi, modalità di

erogazione);

Convenzione tra MiSE, ABI e CDP, per i profili di rispettiva competenza.

Cassa depositi e prestiti

10CDP per le Reti di Imprese e per le MID-Cap

Il finanziamento delle Reti di Imprese, in collaborazione con BEI (Plafond PMI - “Reti”, con una

dotazione € 0,5 mld) rientra a pieno nel perimetro di operatività del Plafond PMI, a condizione che:

• la provvista sia utilizzata dalle Banche per finanziare spese di investimento o esigenze di

incremento del capitale circolante delle singole PMI partecipanti alla rete, per esigenze connesse

allo sviluppo del relativo programma; ovvero

• il beneficiario del finanziamento bancario concesso con provvista CDP sia una Rete di Imprese

(dotata di personalità giuridica) che conservi le caratteristiche della PMI.

CDP ha infine ritenuto opportuno dedicare una specifica linea di attività addizionale rivolta alle

cosiddette “mid cap”, aziende con un numero di dipendenti compresi fra 250 e 3.000 unità. A queste

imprese viene destinata una specifica tranche da 2 miliardi di euro di nuove risorse, attraverso la

costituzione del Plafond PMI - “MID”, da destinare al finanziamento delle spese di investimento e

delle esigenze di incremento del capitale circolante.

Cassa depositi e prestiti

11Sisma Maggio 2012

CDP nell’ambito delle misure predisposte dalle Regioni colpite e dal Governo centrale per far

fronte ai danni provocati dagli eventi sismici del mese di maggio 2012, ha messo in campo

nuovi strumenti e risorse tra cui:

• un plafond di € 6 mld per la concessione di finanziamenti agevolati a favore delle

imprese che hanno subito danni a seguito del sisma, per la dilazione del pagamento dei

tributi, contributi previdenziali e assistenziali e premi per l’assicurazione obbligatoria,

dovuti allo Stato per effetto della sospensione degli adempimenti da maggio a

novembre del 2012 e degli oneri dovuti dal 1° dicembre al 30 giugno 2013 (Moratoria

Sisma 2012);

• in attuazione del D.L. 43/2013, il 31 luglio 2013 ABI e CDP hanno sottoscritto la

convenzione ‘Plafond Moratoria Sisma 2012 – Seconda Fase’: possibilità di accedere al

finanziamento agevolato per il pagamento degli oneri dovuti fino al 15 novembre 2013

(senza sanzioni e interessi) e l’estensione dei beneficiari ai soggetti che hanno subito un

danno economico, conseguente agli eventi sismici.

• un ulteriore plafond di € 6 mld che consente alle famiglie ed alle imprese danneggiate

dal sisma di far fronte agli oneri derivanti dagli interventi di riparazione, ripristino e

ricostruzione di immobili ad uso residenziale e ad uso produttivo (inclusi impianti e

macchinari) (Ricostruzione Sisma 2012).

Cassa depositi e prestiti

12Plafond Casa

• CDP ha recentemente avviato l’operatività “Plafond Casa”, con la firma della

Convenzione con ABI finalizzata a mobilitare € 2,0 mld a sostegno del mercato

immobiliare residenziale; contestualmente è stato dato avvio al programma per

l’acquisto di obbligazioni bancarie garantite fino a € 3,0 mld.

• Il nuovo strumento, veicolato attraverso il sistema bancario, è destinato al

finanziamento, tramite mutui garantiti da ipoteca, dell’acquisto di immobili residenziali,

con priorità per le abitazioni principali, preferibilmente appartenenti ad una delle classi

energetiche A, B o C e/o di interventi di ristrutturazione e accrescimento dell’efficienza

energetica, con priorità per le giovani coppie, per i nuclei familiari di cui fa parte almeno

un soggetto disabile e per le famiglie numerose.

• Inoltre, CDP ha attivato il programma di acquisto di obbligazioni bancarie garantite

aventi ad oggetto mutui residenziali e di altri titoli emessi a fronte di mutui della stessa

specie, a supporto della ripresa del settore immobiliare residenziale.

Cassa depositi e prestiti

13Il FRI (1/2)

• Con l’articolo 72 della Legge n. 289/2002 (Legge Finanziaria 2003) è stato avviato un

percorso di riforma delle agevolazioni pubbliche alle imprese: la forma di aiuto si evolve

da contributo a fondo perduto ad una combinazione di contributo a fondo perduto e

finanziamento a tasso agevolato (0,5%) con provvista CDP; per ottenere l’agevolazione,

è necessario accedere ad un finanziamento bancario a medio lungo termine.

• Il sistema bancario è stato individuato quale soggetto che possiede la capacità di

valutare se assegnare l’agevolazione, purché partecipi ai rischi, attraverso un

finanziamento a medio lungo termine a condizioni di mercato.

• Il Soggetto Agente perfeziona il Finanziamento con il Soggetto Beneficiario con un unico

contratto avente due provviste e due diversi tassi di interesse ed è responsabile della

gestione del contratto di Finanziamento.

• Nel 2005 è stato costituito, presso la Gestione Separata di CDP, il Fondo rotativo per il

sostegno alle imprese e gli investimenti in ricerca – FRI, con una dotazione iniziale di €

6 miliardi (art. 1, commi da 354 a 361, L. 311/2004).

• Il CIPE con proprie delibere ha approvato, tra l’altro, la convenzione-tipo che regola i

rapporti tra la CDP e i soggetti abilitati a svolgere le istruttorie dei finanziamenti,

ripartendo il FRI tra i diversi strumenti agevolativi.

Cassa depositi e prestiti

14Il FRI (2/2)

• L’attivazione delle risorse per le Leggi Agevolative che attingono al Fondo è stata

subordinata all’emanazione di specifici Decreti Interministeriali da parte dei Ministeri

titolari del regime di aiuto, di concerto con il MEF, necessari per la definizione dei

requisiti e delle condizioni di ammissibilità per l’accesso ai finanziamenti agevolati.

Cassa depositi e prestiti

15Le iniziative a supporto dell’efficientamento energetico Cassa depositi e prestiti

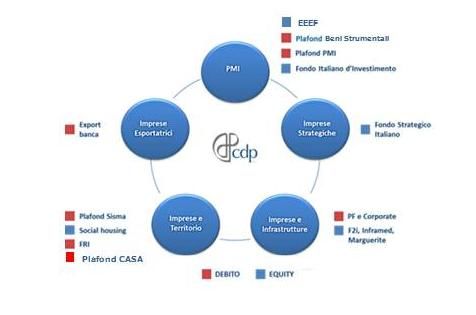

CDP per l’efficienza energetica e le energie rinnovabili

Direttamente

Mutuo all’ente pubblico per la realizzazione dell’investimento in EE e/o ER;

Finanziamento alla municipalizzata (corporate) dedicato alla realizzazione

dell’investimento di EE e/o ER;

Finanziamento (limited recourse project financing) della SPV concessionaria della

progettazione, realizzazione e gestione dell’investimento di EE e/o ER.

Indirettamente e tramite la partecipazione a fondi

Fondo Marguerite (in partnership con BEI, Caisse des Depots, KfW ed altri), con l’obiettivo

di promuovere la lotta ai cambiamenti climatici investendo nelle reti europee, anche

attraverso partecipazioni di minoranza di capitale di rischio in società che gestiscono le

infrastrutture nei settori del trasporto e dell’energia;

Fondo Inframed, lanciato nel mese di maggio 2010 da CDP - insieme ad altre istituzioni

finanziarie europee (CDC e BEI), alla Caisse de Dépôt et de Gestion del Marocco e

all'egiziana EFG-Hermes Holding SAE – è un fondo chiuso di investimento a capitale

variabile, che ha come principale obiettivo il finanziamento delle infrastrutture nei Paesi del

Sud e dell'Est del Mediterraneo;

Fondo Investimenti per l’Abitare, per attività di social housing, a supporto delle politiche

abitative territoriali;

Fondi equity (per le piccole e medie imprese – Fondo Italiano d’Investimento, per le

infrastrutture – F2i, per le imprese strategiche – Fondo Strategico Italiano), che concorrono

con capitale di rischio agli investimenti delle imprese private e pubbliche anche nel settore

delle energie rinnovabili e dell’ambiente.

Cassa depositi e prestiti

17Partecipazioni ad iniziative

CDP ha partecipato alla redazione della seconda edizione delle “Linee Guida“ del

Progetto Lumière (progetto di Ricerca strutturato da ENEA con l’obiettivo di

promuovere l’efficienza energetica nel settore dell’illuminazione pubblica per favorire

la riduzione dei consumi di energia elettrica degli impianti d’illuminazione dei Comuni),

contribuendo, con appositi interventi, ad alcuni workshop organizzati nell’ambito

dell’iniziativa.

CDP segue con interesse gli sviluppi degli strumenti di assistenza tecnica “Elena”

(European Local Energy Assistance) e “Paride” (Provincial technical Assistance

Resources for Investments and Development on sustainable Energy)(Province di Chieti,

Milano, Modena e Teramo).

CDP ha collaborato ad alcuni eventi organizzati nell’ambito del ciclo di convegni e

seminari del Patto dei Sindaci (oltre 5.400 firmatari a livello europeo, per la

promozione dell’efficienza energetica e dell’utilizzo di fonti energetiche rinnovabili). I

firmatari del Patto intendono raggiungere e superare l’obiettivo europeo di riduzione

del 20% delle emissioni di CO2 entro il 2020.

Cassa depositi e prestiti

18Criticità rilevate nel decollo di progetti EE/ER

Quadro normativo frammentato (delega alle regioni e mancata

tempestiva emanazione di provvedimenti normativi attuativi di leggi

Normative nazionali);

carenza di ‘obblighi’ normativi per l’implementazione di misure tese al

risparmio energetico.

Disomogeneità dello stato del patrimonio nelle diverse realtà locali

(i.e.: proprietà, stato di conservazione e modalità di gestione

Informative dell’infrastruttura) ;

scarsa conoscenza del patrimonio e dei relativi consumi energetici.

Politiche Non immediata tangibilità dei benefici da parte dell’opinione pubblica.

Vincoli di spesa da patto di stabilità: i) limiti alla capacità di

investimento/finanziamento e ii) impossibilità di utilizzare risparmi

conseguibili;

Finanziarie ridotta dimensione del potenziale singolo investimento;

carenza standardizzazione progetti e soluzioni finanziarie specifiche per

tipo di settore/progetto;

valutazione del merito di credito delle ESCO.

Cassa depositi e prestiti

19Efficienza Energetica (1/2)

• La promozione dell’efficienza energetica rappresenta uno dei pilastri della strategia 20-

20-20 varata nel 2007 dall’UE. Essa «contribuisce, infatti, contemporaneamente al

raggiungimento di tutti gli obiettivi di costo/competitività, sicurezza, crescita e

qualità dell’ambiente».

• L’Efficienza Energetica è la modalità per l’abbattimento delle emissioni climalteranti

meno dispendiosa e che consente di sostenere lo sviluppo della green economy

garantendo positivi effetti sulla creazione di nuove opportunità di lavoro.

• Secondo lo studio “Stato e prospettive dell'efficienza energetica in Italia" (realizzato

dalla Fondazione Centro Studi Enel e dall'Energy & Strategy Group del Politecnico di

Milano), l'efficienza energetica può far crescere il Pil del Paese tra il 2% e il 4% l'anno,

dando lavoro a oltre 450mila persone l’anno.

• L’Italia è particolarmente ben posizionata per massimizzare i benefici dell’efficienza

energetica, per via dell’elevato costo dell’energia/forte dipendenza energetica

dall’import e per l’esistenza di filiere e competenze nelle tecnologie a più alto

potenziale.

• La parte più rilevante del potenziale di risparmio associato all’efficienza energetica

risiede nel patrimonio edilizio (circa 10 milioni di alloggi; il 55% delle famiglie occupa

un alloggio realizzato prima del 1971, con necessità di efficientare i consumi

energetici/consolidare i presidi antisismici).

Cassa depositi e prestiti

20Efficienza Energetica (2/2)

• Interventi sul patrimonio della PA: recepimento Nuova direttiva sull’efficienza

energetica, con obbligo di intervento sul 3% della superficie degli immobili dalla PA

centrale ogni anno.

• Principali difficoltà nello sviluppare azioni di efficienza energetica:

tempistica molto lunga per l’assunzione della normativa secondaria e

sovrapposizione delle potestà legislative tra Stato e Regioni;

certificazione energetica da rendere maggiormente affidabile;

necessità di incrementare le azioni di sensibilizzazione.

Cassa depositi e prestiti

21Principali interventi

1. Sensibilizzazione, comunicazione e formazione

Promuovere iniziative di comunicazione, formazione e sensibilizzazione ambientale, al fine di

rendere consapevoli gli stakeholder sui vantaggi della green economy e del risparmio

energetico.

2. Pianificazione e gestione urbanistica della città

Potenziare azioni in materia di pianificazione energetica e di sviluppo sostenibile urbano

(iniziative: Smart Cities – Città intelligenti, Piano nazionale per le città istituito dal DL 83/12

c.d. “Decreto Crescita” e interventi di social housing).

3. Certificazione energetica

Disciplinare un quadro normativo unitario per la valutazione delle prestazioni energetiche

degli edifici/impianti di illuminazione pubblica e per la relativa certificazione energetica.

4. Ruolo Agenzia del Demanio

Il quadro normativo di riferimento vede con l’art. 14 del DL 52/12 l’ampliamento dell’utilizzo

del contratto di servizio energia e dell’EPC. È auspicabile l’utilizzo di una parte della spesa per

la manutenzione per il miglioramento delle prestazioni energetiche degli edifici pubblici.

5. Utilizzo delle ESCO

Rafforzamento dell’utilizzo delle ESCO e del Finanziamento Tramite Terzi (FTT)

Cassa depositi e prestiti

22ESCO

“Per quanto riguarda la Pubblica Amministrazione, l’impossibilità di accedere a sistemi di

detrazione e le difficoltà di autofinanziamento richiederebbero un ampio ricorso al modello

ESCO. Il problema di ‘agenzia’ però – che consiste in una difficile contrattualizzazione

dell’allocazione dei costi e del rischio tra le diverse parti – rende molto difficile la realizzazione

degli interventi in questo settore, che si vorrebbe facesse da esempio e da guida per il resto

dell’economia”. (cfr. bozza Strategia Energetica Nazionale).

• L’utilizzo delle ESCO e del Finanziamento Tramite Terzi (FTT) mediante un

contratto di rendimento energetico (EPC - Energy Performance Contracting)

rappresenta la modalità preferibile per raggiungere gli obiettivi posti dalla

direttiva, anche in ragione del ruolo guida e propulsivo affidato al settore

pubblico.

• Per rafforzare il modello ESCO, è necessario produrre gli strumenti contrattuali

da mettere a disposizione sia delle imprese che dei soggetti pubblici per far

decollare il mercato delle ESCO e non appesantire ulteriormente i bilanci

pubblici.

• Nel caso di efficientamento energetico complesso, lo schema dell’EPC non

risulta sufficiente, ma bisogna approntare un’operazione economica complessa,

attraverso il ricorso al Project Financing, al fine di poter valutare la bontà del

progetto da un punto di vista prospettico e di far gravare il debito contratto per

l’investimento sulla società di progetto e non sulla ESCO.

Cassa depositi e prestiti

23Fondo Kyoto Cassa depositi e prestiti

Fondo Kyoto L. 296/06 (1/2)

Presso CDP è istituito un fondo con provvista statale per il finanziamento delle

misure di riduzione delle emissioni clima-alteranti, finalizzate all'attuazione del

Protocollo di Kyoto.

L’ammontare complessivo del Fondo è di circa 600 mln di euro, distribuiti in tre

annualità di 200 milioni di euro l’una. Il Fondo è “rotativo”, in quanto

alimentato con le rate di rimborso dei finanziamenti concessi.

A favore di cittadini, condomini, imprese (tra cui le ESCo – Energy Service

Company), persone giuridiche private (comprese Associazioni e Fondazioni) e

soggetti pubblici.

Per interventi nelle misure microcogenerazione diffusa (impianti ad alto

rendimento elettrico e termico fino a 50 kwe), rinnovabili di piccola taglia,

motori elettrici, usi finali (risparmio energetico e incremento dell'efficienza),

protossido di azoto, ricerca e gestione forestale sostenibile.

Cassa depositi e prestiti

25Fondo Kyoto L. 296/06 (2/2)

I finanziamenti a tasso agevolato (0,50% annuo) assumono la forma di prestiti

di scopo, di durata massima di 6 anni (15 anni per i soggetti pubblici), a rate

semestrali.

Le risorse delle misure di microcogenerazione diffusa, rinnovabili e usi finali

sono ripartite tra le Regioni.

CDP, Ministero dell’ambiente, ABI e Regioni hanno sottoscritto apposite

Convenzioni che regolano i relativi rapporti.

Il 1° marzo 2012 è stata pubblicata in G.U. la Circolare Attuativa.

Il I ciclo di programmazione ha avuto avvio il 16 marzo 2012 ed il 14 luglio 2012

è stato il termine ultimo per la presentazione delle domande di finanziamento

agevolato.

La procedura per l'ammissione al finanziamento si compone di tre fasi:

domanda di ammissione (compilazione e presentazione);

istruttoria;

concessione.

Cassa depositi e prestiti

26Nuovo Fondo Kyoto (art. 57 D.L. 83/12) (1/4)

Misure per lo sviluppo dell’occupazione giovanile nel settore della green economy

1. (…) possono essere concessi finanziamenti a tasso agevolato a soggetti privati che

operano nei seguenti settori:

a) protezione del territorio e prevenzione del rischio idrogeologico e sismico;

b) ricerca, sviluppo e produzione di biocarburanti di “seconda e terza

generazione”;

b-bis) ricerca, sviluppo e produzione mediante bioraffinerie di prodotti intermedi

chimici da biomasse e scarti vegetali;

c) ricerca, sviluppo, produzione e installazione di tecnologie nel “solare

termico”, “solare a concentrazione”, “solare termo-dinamico”, “solare

fotovoltaico”, biomasse, biogas e geotermia;

d) incremento dell’efficienza negli usi finali dell’energia nei settori civile,

industriale e terziario, compresi gli interventi di social housing;

d-bis) processi di produzione o valorizzazione di prodotti, processi produttivi od

organizzativi o servizi che, rispetto alle alternative disponibili, comportino una

riduzione dell’inquinamento e dell’uso delle risorse nell’arco dell’intero ciclo

di vita.

Cassa depositi e prestiti

27Nuovo Fondo Kyoto (art. 57 D.L. 83/12) (2/4)

Misure per lo sviluppo dell’occupazione giovanile nel settore della green economy (segue)

2. Per accedere ai finanziamenti di cui al primo comma, i progetti di investimento

presentati dalle imprese (…) devono prevedere occupazione aggiuntiva a tempo

indeterminato di giovani con età non superiore a 35 anni alla data di assunzione.

Nel caso di assunzioni superiori a tre unità, almeno un terzo dei posti è riservato a

giovani laureati con età non superiore a 28 anni. Per singola impresa richiedente, le

nuove assunzioni devono essere aggiuntive rispetto alla media totale degli addetti

degli ultimi 12 mesi. (…)

3. (…)

4. (…)

5. (…)

6. Ai progetti di investimento presentati dalle società ESCO, dagli affidatari di contratti

di disponibilità (…) nonché dalle società a responsabilità limitata semplificata (…), si

applica la riduzione del 50% del tasso di interesse di cui al decreto del Ministro

dell’economia e delle finanze 17 novembre 2009.

7. I finanziamenti a tasso agevolato, concessi nei settori di cui al primo comma, hanno

durata non superiore a 72 mesi, ad esclusione di quelli erogati ai soggetti di cui al

precedente comma 6, per i quali la durata non può essere superiore a 120 mesi.

Cassa depositi e prestiti

28Nuovo Fondo Kyoto (art. 57 D.L. 83/12) (3/4)

I progetti di investimento presentati dalle imprese devono prevedere occupazione aggiuntiva a

tempo indeterminato di almeno 3 giovani con età non superiore a 35 anni alla data di assunzione.

Nel caso di assunzioni superiori a 3 unità, almeno un terzo dei posti è riservato a giovani laureati

con età non superiore a 28 anni. Per i progetti presentati da Pmi, S.r.l. semplificate ed ESCo, il

numero di assunzioni minimo è pari a 1 unità.

La nuova Circolare attuativa, pubblicata in GU il 25 gennaio 2013, fornisce il necessario dettaglio

in merito alle procedure da seguire e alla documentazione da presentare.

L’ammontare iniziale assegnato al Fondo è di € 460 mln .

Risorse (€) Destinazione

380 Milioni Progetti di investimento presentati dalle imprese

Progetti di investimento presentati da Società a

10 Milioni

responsabilità limitata semplificata

Interventi di ambientalizzazione e riqualificazione

70 Milioni ricompresi nell’area SIN (sito di interesse nazionale) di

Taranto

Cassa depositi e prestiti

29Nuovo Fondo Kyoto (art. 57 D.L. 83/12) (4/4)

Sono concessi a soggetti privati, con focus alle imprese.

Tasso di interesse e durata massima del finanziamento:

0,50% annuo per una durata massima di 6 anni;

0,25% annuo per una durata massima di 10 anni nel caso di: ESCo, affidatari dei contratti

di disponibilità, SRL semplificate e contratti di rete.

Soglie minime di progetto:

Investimento minimo € 1.000.000 (generale)

Investimento minimo per ESCO e PMI € 500.000

Investimento minimo per S.r.l. semplificate € 200.000.

La percentuale massima finanziabile dal Fondo:

60% del costo complessivo delle spese ammissibili,

75% del costo complessivo per i progetti presentati da Pmi, Esco, S.r.l semplificate.

Per la formazione delle graduatorie di accesso al fondo viene seguita una procedura di tipo

“valutativo comparativo”. Il beneficio di cui possono godere le imprese, non può superare la

quota di aiuto di stato definita "de minimis", di cui al regolamento (CE) n. 1998/2006.

Cassa depositi e prestiti

30Risultati Fondo Kyoto

Ad oggi sul Fondo Kyoto , con riferimento a:

- I ciclo di programmazione, risultano ad oggi emessi 86 provvedimenti di

ammissione, per un importo totale di finanziamenti agevolabili di € 17,8 mln. Si

evidenzia che 65 iniziative sono state presentate da Enti pubblici, per un importo

di € 16,7 mln;

- Misure per lo sviluppo dell'occupazione giovanile nel settore della green economy

è stata emanata la graduatoria delle 72 iniziative ammesse al finanziamento, per

un importo totale di finanziamenti agevolabili pari a € 144,6 milioni.

Contatti

Per informazioni:

infofondokyoto@minambiente.it

gpkyoto@cassaddpp.it

Cassa depositi e prestiti

31EEEF - European Energy Efficiency Fund Cassa depositi e prestiti

Consistenza e obiettivi del Fondo

Il Regolamento (CE) n. 663/2009 (13 luglio 2009) del Parlamento europeo e del Consiglio ha istituito un programma

(European Energy Programme for Recovery, "EEPR") per favorire la ripresa economica tramite la concessione di sostegno

finanziario comunitario a favore di progetti nel settore dell’energia (ca 3,9 €/bn).

Il Regolamento (CE) n. 1023/2010 (15 dicembre 2010), adottato dal Parlamento e dal Consiglio su proposta della

Commissione, destina parte delle risorse dell’EEPR per l’istituzione di uno strumento finanziario volto a fornire, ai

progetti di efficientamento energetico e la produzione da rinnovabili, sia strumenti finanziari che assistenza tecnica

nella predisposizione del business plan.

L’ European Energy Efficiency Fund (EEEF) si caratterizza per il sostegno di iniziative in materia di efficienza energetica e di

energie rinnovabili, finalizzate al raggiungimento degli obiettivi comunitari di riduzione delle emissioni di CO2 (cd.

“Pacchetto 20-20-20”) e di supporto alla ripresa economica e occupazionale europea.

I principali beneficiari dell’iniziativa sono enti locali, regionali e nazionali, o società private che agiscono per conto di tali

enti (utility, operatori del trasporto pubblico, social housing, ESCo, ecc.) che, anche a causa della crisi, incontrano difficoltà

nel reperire forme di finanziamento per progetti di RE ed EE

Principali Informazioni sull’EEEF

L’EEEF è una SICAV lussemburghese. Soci fondatori: Commissione Europea (125 €/mln), Banca

Europea per gli Investimenti (75 €/mln), la Cassa Depositi e Prestiti (60 €/mln) e Deutsche Bank

(5 €/mln). Dotazione iniziale di capitale: 265 €/mln.

Obiettivo a regime dell’EEEF: attrarre altri investitori (banche di sviluppo e commerciali) per

arrivare ad una dimensione complessiva di 800 €/mln (leva ca 2x).

Ambito geografico: UE 27.

Durata: 15/20 anni.

Cassa depositi e prestiti

33Approccio di impiego diretto e intermediato

IMPIEGHI DIRETTI IN PROGETTI IMPIEGHI INTERMEDIATI

• Investimenti in energia rinnovabile e/o risparmio • Finanziamenti a favore di intermediari con durate fino a

energetico dai 10 ai 50 €/mln (media 15 €/mln) 15 anni

• Finanziamenti senior/subordinati e partecipazioni in • Possibilità di offrire garanzia all’intermediario

capitale di rischio nei progetti o nei soggetti individuati

dagli Enti Pubblici per la fornitura/gestione • Non è prevista la possibilità di partecipazioni in capitale

dell’investimento di rischio

• Gli strumenti sono offerti a condizioni di mercato: • Gli intermediari utilizzano la provvista del Fondo a

durate (finanziamenti inizialmente fino a 15 anni), favore di soggetti beneficiari che rispettano i Criteri di

partecipazioni in capitale di rischio (consone alla Eligibilità per il finanziamento di iniziative EE e/o ER

tipologia di investimento) • Per progetti giudicati particolarmente innovativi

• Disponibilità a co-finanziare in pool con altri istituti potranno ammettersi investimenti al di sotto della

finanziari soglia minima

La finanziabilità dei progetti e le condizioni di finanziamento saranno valutati di volta in volta da Deutsche Bank a

seconda delle specifiche caratteristiche del progetto.

Tutte le iniziative dovranno avere la caratteristica di contribuire alla riduzione delle emissioni di CO2 (con risparmi

parametrati al tipo di tecnologia di volta in volta preso in esame).

Ritorni predefiniti per ogni tipologia di classe di investitore, eccetto che per la classe di Azioni C.

Cassa depositi e prestiti

34Criteri di ammissibilità al fondo EEEF

Criteri di selezione dei progetti

I progetti di EE devono realizzare un risparmio energetico pari almeno al 20%, ad eccezione del

settore edilizio per il quale è richiesta una percentuale più elevata. Nel settore trasporti i progetti

devono comportare una riduzione delle emissioni di CO2 di almeno il 20%.

Per l’ammissibilità dei progetti, le richieste di finanziamento delle pubbliche autorità dovranno

essere concretamente dirette alla lotta ai cambiamenti climatici.

L’EEEF considererà esclusivamente le tecnologie comprovate. Gli investimenti dovranno essere

uniformati alla normativa europea di riferimento.

EEEF sosterrà gli investimenti in progetti volti ad aumentare l’utilizzo delle ESCo che si impegnano

a garantire risparmio di energia.

Per sensibilizzare gli EELL sulla necessità di ridurre o addirittura azzerare le emissioni di carbonio,

la Commissione Europea ha dotato l'EEEF di un servizio di Assistenza Tecnica che punta ad

accelerare gli investimenti nei settori dell'efficienza energetica, dell'energia rinnovabile di scala

ridotta e del trasporto urbano pulito.

Il Servizio di Assistenza Tecnica supporta i beneficiari nello sviluppo dei progetti, concedendo un

contributo della CE pari al 90% dei costi complessivi, a condizione che il progetto venga poi

finanziato mediante l'EEEF.

Il contributo dell'Assistenza Tecnica ha lo scopo di facilitare l'implementazione di

progetti supportando la preparazione di studi di fattibilità, business plan, gare d'appalto.

Cassa depositi e prestiti

35Suddivisione di portafoglio per categoria di investimenti

Focus sugli investimenti Suddivisione del portafoglio

Considerata l’efficienza energetica quale principale

obiettivo dell’EEEF, il grafico mostra la suddivisione

del portafoglio di investimenti nel medio periodo.

A causa della variabilità dei tempi di realizzazione

dei progetti (dovute anche a processi decisionali e

procedure di gara nel settore pubblico), la

suddivisione del portafoglio di investimenti,

rappresentata nel grafico, potrebbe subire delle

variazioni nei primi anni di investimento.

Cassa depositi e prestiti

36Panoramica sulle tecnologie di Eff. Energetica ed En. Rinnovabile

Efficienza Energetica

Infrastrutture Comunali Edifici Singoli/ Gruppi di Edifici

• Teleriscaldamento/Reti di raffreddamento • Riscaldamento, ventilazione, aria condizionata

• Cogenerazione di energia e calore • Contatori Intelligenti/Smart Building Systems

• Smart grids (reti intelligenti) • Cogenerazione di energia e calore

• Illuminazione stradale/Semafori • Isolamento efficiente dell’involucro edilizio

• Stoccaggio di energia elettrica • Sostituzione di finestre

Energia Rinnovabile

• Solare-termico per il riscaldamento degli ambienti e dell’acqua

• Solare fotovoltaico

• Mini-idroelettrico

• Impianti di energia geotermica per la produzione di energia e calore

• Energia eolica (max 6 MW)

• Biomassa per la produzione di energia e calore (escluso l’uso di biocarburanti per le reti connesse alla

produzione di energia elettrica)

Contatti

Website: www.eeef.eu

Cassa depositi e prestiti

37Disclaimer

I termini e i contenuti del presente documento ("Presentazione") non costituiscono, da parte di CDP o da parte dei destinatari,

alcun impegno od obbligazione legale, espressa o implicita, a negoziare o a concludere alcuna transazione, eccetto per quanto

previsto da accordi definitivi e vincolanti, soddisfacenti nella forma e nella sostanza per ciascuna delle suddette parti e

condizionatamente al sussistere di un accordo e alla conclusione delle transazioni descritte.

Negli accordi definitivi e vincolanti non si include la Presentazione e alcuno dei suoi allegati.

Le stime e le valutazioni di carattere finanziario contenute nella Presentazione hanno valore meramente indicativo e non possono

essere assunte quali dati significativi ai fini delle deliberazioni che saranno adottate dai clienti.

Si segnala inoltre che CDP non si prefigge di fornire consulenza nella Presentazione.

I destinatari non devono basare il loro giudizio sulla Presentazione per trarne consulenza, dal momento che la Presentazione è

fornita a titolo puramente informativo.

CDP raccomanda ai destinatari di effettuare verifiche finanziarie, legali e fiscali indipendenti prima di agire in qualunque modo

sulla base delle informazioni contenuti nella Presentazione.

Cassa depositi e prestiti

38Puoi anche leggere