CAPIRE E GESTIRE I RISCHI FINANZIARI - La realtà di Nextam Partners Sistemi di risk management a confronto

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CAPIRE E GESTIRE I RISCHI FINANZIARI

Sistemi di risk management a confronto:

La realtà di Nextam Partners

Nicola Ricolfi

Veronica Faralli

7 Novembre 2011 - Sala Convegni S.A.F.

SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

¶ Gruppo multi-funzionale indipendente fondato nel 2001 e tuttora

controllato dai fondatori.

¶ Tre società operative dedicate ad attività specifiche:

Nextam Partners Nextam Partners Nextam Partners

SGR SIM LTD

• Gestione in forma • Consulenza • Fondi Hedge

individuale e collettiva • Collocamento

• Raccolta ordini

¶ Circa 1.5 miliardi di Euro sotto gestione e consulenza.

¶ Tutte le attività sono esercitate in ossequio al principio essenziale della

gestione attiva e della selettività orientata ai fondamentali.

2

La gestione attiva

1) Da tempo è in corso un acceso dibattito relativo ai meriti di due approcci della

gestione patrimoniale caratterizzati da filosofie marcatamente divergenti: gestione

attiva e gestione passiva.

2) Noi siamo convinti assertori della gestione attiva in quanto è la sola che consente di

ottenere, per la nostra clientela, rendimenti superiori al mercato nel lungo periodo.

Gestori attivi e gestori passivi hanno concezioni radicalmente diverse riguardo agli

strumenti finanziari. I gestori attivi applicano analisi rigorose e approfondite al fine di

individuare i valori sottostanti le singole società, ma non ancora riconosciuti dagli altri

investitori.

3) Quali gestori attivi, vediamo noi stessi come veri e propri proprietari delle aziende

nelle quali decidiamo di investire, con tutte le implicazioni di prospettiva e decisionali

che tale approccio comporta. Consideriamo gli strumenti azionari non come beni

fungibili, ma come titoli rappresentativi di singole realtà aziendali che, in termini

qualitativi, possono differire tra loro in modo molto accentuato.

4) La gestione attiva implica una rigorosa analisi delle potenzialità delle aziende nelle

quali investiamo e la costruzione di portafogli di titoli di società dagli elevati standard

qualitativi che possano generare ritorni superiori alla media.

(segue)

3

La gestione attiva

5) Al contrario, i gestori passivi considerano gli strumenti finanziari dei semplici beni

fungibili, senza distinguere le realtà sottostanti. Il loro obiettivo è quello di eguagliare i

rendimenti dei mercati, costruendo panieri di titoli selezionati con il solo fine di riflettere

fedelmente la composizione dei mercati stessi, ignorando la qualità delle attività

sottostanti. Tale approccio, sempre più diffuso, implica una rinuncia totale alla

selettività e quindi alla missione tipica del gestore. I gestori passivi infatti acquistano

azioni indiscriminatamente; nei loro panieri di titoli comparirà inevitabilmente un

numero non indifferente di società gestite in modo inefficiente.

6) A livello macro, la proliferazione della gestione passiva e la crescita dei fondi indicizzati

ha delle implicazioni preoccupanti per il sistema capitalistico basato sulla proprietà. La

gestione passiva comporta una negazione delle responsabilità tipiche della proprietà

che sono assolutamente critiche per una efficiente allocazione dei capitali nella nostra

economia.

La gestione attiva, dunque, non tende alla semplice riproduzione della struttura del

benchmark, rispetto alla quale potranno verificarsi invece scostamenti anche significativi:

ciò potrà determinare, soprattutto su periodi brevi, differenze tra le caratteristiche di

rendimento e di volatilità del benchmark e dei rispettivi prodotti.

4

Il ruolo del Risk Management

¶ Questo stile attivo, che si traduce in portafogli molto concentrati, selettivi e devianti

rispetto a quelli “neutrali”, può essere adottato con cognizione di causa e senso di

responsabilità solo se bilanciato da un significativo contrappeso: una forte attività di

controllo dei rischi.

¶ Molti si dichiarano gestori attivi, pochi lo sono effettivamente, e tra questi pochi solo la

minor parte genera l’alpha adeguato a remunerare il rischio addizionale cui gli

investitori sono sottoposti. Gestione attiva e Risk Management sono quindi,

effettivamente, due facce della stessa medaglia, reciprocamente imprescindibili.

¶ Ma l’attività di controllo dei rischi non è solo orientata ai portafogli, ma anche agli

investitori. Una forte capacità di analisi e rendicontazione è infatti condizione necessaria

per adempiere nella sostanza, e non solo nella forma, ai rilevanti imperativi di

trasparenza cui un gestore attivo è tenuto in misura anche superiore rispetto a chi

replica gli indici.

¶ In sintesi: il Risk Management adempie a funzioni di tutela e trasparenza, irrinunciabili

per qualsiasi gestore del risparmio, ma ancor di più per chi gestisce secondo un

approccio genuinamente “attivo”.

5

RISK MANAGEMENT

RISK CONTROL ACTIVE RISK MANAGEMENT

RISPETTO DEI LIMITI DI INVESTIMENTO ANALISI DEI RENDIMENTI

(Normativi, regolamentari, contrattuali)

Misurazione della performance

Scomposizione della performance

COERENZA DEI PORTAFOGLI REALI ANALISI DEI RISCHI

CON I PORTAFOGLI MODELLO

Volatilità

Max Drawdown

VALUTAZIONE DI STRUMENTI

FINANZIARI COMPLESSI VaR

TEV

RISCHI OPERATIVI Stress Test

6

Active Risk Management

(1) Gestioni Individuali

7

Analisi della performance

Mandati individuali eterogenei, Performance del Portafoglio

multi-asset. vs Benchmark YTD

-Scommesse rischiose ??

- Fortuna ??

- Abilità ??

Performance Attribution

8

Performance Attribution per Asset Class

(1) STOCK PICKING

9

Performance Attribution per Settori

(2) ASSET ALLOCATION

10Alpha e Beta

ALPHA

Il coefficiente Alpha esprime l'attitudine di un portafoglio a

variare indipendentemente dall'indice di riferimento (mercato).

Se l'alpha mostra un valore positivo, significa che il portafoglio

è in grado di generare autonomamente un rialzo, mentre se

negativo ci informa della tendenza del portafoglio a subire

perdite indipendentemente dal trend di mercato.

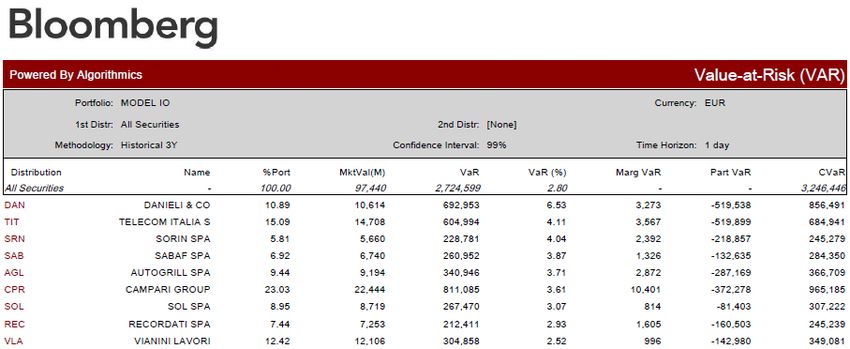

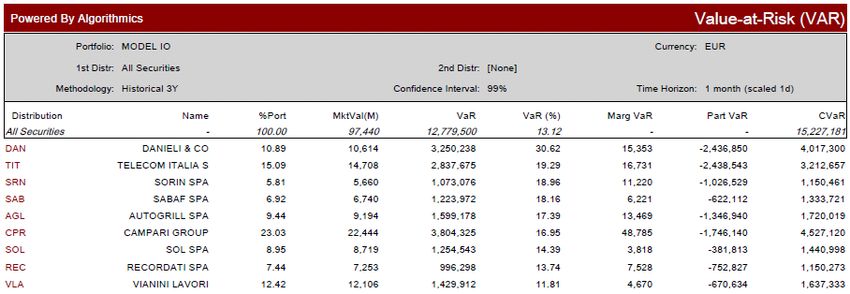

11ANALISI DEI RISCHI - VaR daily/monthly

Nel 99% dei casi ci si aspetta che il

portafoglio a fine giornata non

perda più del 2.80%. Nel 1%

residuo l’expected shortfall è pari a

3.25%

Nel 99% dei casi ci si aspetta che il

portafoglio a fine mese non perda

più del 13.12%. Nel 1% residuo

l’expected shortfall è pari a 15.23%

12ANALISI DEI RISCHI - Back Test

Su 259 osservazioni 3 volte la perdita è stata superiore a

quella prevista nel 99% dei casi FAT TAIL (Kurtosis 1.70)

13ANALISI DEI RISCHI - verso EVT MODEL

VaR ipotizzando rendimenti normali – 1y data

Normal Daily Monthly Yearly

VAR 99% 2.57% 11.50% 39.84%

ES 99% 3.46% 15.49% 53.65%

30%

25%

VaR ipotizzando fat tail nella distribuzione dei rendimenti – 1y data

20%

EVT MODEL Daily Monthly Yearly

VAR 99% 3.50% 15.67% 54.29% 15%

ES 99% 4.39% 19.63% 68.01%

10%

5%

Dato il contesto macro economico è in corso 0%

di implementazione il modello EXTREME

5.85%

5.40%

4.95%

4.50%

4.05%

3.60%

3.15%

2.70%

2.25%

1.80%

1.35%

0.90%

0.45%

0.00%

-0.45%

-0.90%

-1.35%

-1.80%

-2.25%

-2.70%

-3.15%

-3.60%

-4.05%

-4.50%

-4.95%

-5.40%

VALUE THEORY per il calcolo del VaR

Sample No rmal GDP

3.00%

2.50%

2.00%

1.50%

1.00% OBIETTIVO:

0.50% MONITORAGGIO SEMPRE

0.00% PIU’ PUNTUALE DEI

-3.15% -3.60% -4.05% -4.50% -4.95% -5.40% -5.85% -6.30% -6.75% -7.20% -7.65%

RISCHI

Sample GDP No rmal

14ANALISI DEI RISCHI - Stress Test

Flight to Quality - 1 Day

Representative of fear of global systemic failure resulting in equities

down 10%, all credit spreads rising 100 bps, all AAA Sovereign rates

100 bps lower, all non-sovereign rates 100 bps higher, and exchange

rates unchanged across all geographic regions.

Black Monday - 1 Day

On Monday, October 19°, 1987 the Dow dropped 22.6% and the S&P

was down 20.47%. This date became know as Black Monday

representing the worst stock market crash in history.

WorldCom Files For Chapter 11 - 1 Day

In July 2002, having stunned investors that it had improperly

reported $3.9 billion in expenses, WorldCom filed for Chapter 11.

With $107 billion in assets, it is the largest corporate bankruptcy in

U.S. history.

DotCom Bubble Bursts - 1 Day

The Nasdaq crested on an all-time high of over 5,000 points on

March 10, 2000. Since then, it has been tumbling precipitously,

dragging stock markets worldwide into bear territories.

Russian Ruble Devalues - 1 Day

In August 1998, Russia announced the devaluation of its currency

and temporary default on its government debt. Russian stocks fell

by more than 35% while the ruble tumbled by more than 50%.

Market Bounce, Sentiment Switch - 1 Day

This scenario displays the sharp change in sentiment that caused the

TOPIX to rise dramatically -- 24% in seven weeks, following a 15-month

30% decline.

15Reportistica per l’Investitore

16Reportistica per l’Investitore

17Active Risk Management

(2) Gestioni Collettive - Fondi e Sicav

18Active Risk - Gestioni collettive

Processo di investimento

- Fondi comuni di diritto italiano Conference call con i gestori

Analisi su comparti MM

- SICAV con delega di gestione

Esposizione Settoriale

- SICAV Multi Manager

- SICAV con delega a Gestori Terzi

Esposizione Geografica

Analisi delle performance

Risk Analysis

19Active Risk - Analisi delle performance

20Risk Analysis

Summary Analysis Returns Histogram - Daily Returns

NAV 7,196,214.09 Port Benchmark

Performance SI -9.44%

Mean -0.02% Mean -0.02% -0.06%

Sharpe Ratio (0.40) Volatility (Ann.) 19.13% 20.37%

Treynor Ratio (0.12) Skewness -0.018 -0.548

Information Ratio 0.44 Kurtosis 5.362 5.744

Tracking Error Volatility (Annualized) 16.25%

Beta (Observed) 0.625

Beta (Ex-Ante) 0.956

RENDIMENTI NON NORMALI

Monthly Yearly

Benchmark

Volatility (Fund) 7.06% 24.45%

Volatility (BMK) 7.43% 25.74% Portfolio

Tracking Error Volatility 7.06% 24.45% Norm.Dist.

VaR 99% 16.42% 56.87%

TaR 99% 15.06% 52.18%

VaR 95% 11.61% 40.21%

TaR 95% 6.91% 23.94% % of Total

Systemic Risk 6.93% 23.99% 98.14%

Specific Risk 0.13% 0.45% 1.86%

Systemic Risk Bmk 7.36% 25.49% 99.06%

Specific Risk Bmk 0.07% 0.24% 0.94%

-5.9% -4.6% -3.3% -2.0% -0.7% 0.6% 1.9% 3.2% 4.5% 5.8%

Annualized Short Term Volatility and Cumulative Performance - Since Inception

EX - ANTE 20.0% 45.0% VOLATILITA’

40.0%

10.0%

35.0%

0.0% 30.0%

25.0%

-10.0%

20.0%

-20.0% 15.0%

10.0%

-30.0%

5.0%

-40.0% 0.0%

May-10

May-11

Mar-10

Nov-10

Mar-11

Apr-10

Jun-10

Jul-10

Aug-10

Sep-10

Oct-10

Dec-10

Jan-11

Feb-11

Apr-11

Jun-11

Jul-11

Aug-11

Sep-11

Annualized Volatility Sicav Italian Selection Benchmark

-4.6% -3.3% -2.0% -0.7% 0.6% 1.9% 3.2% 4.5% 5.8%

21Risk Analysis

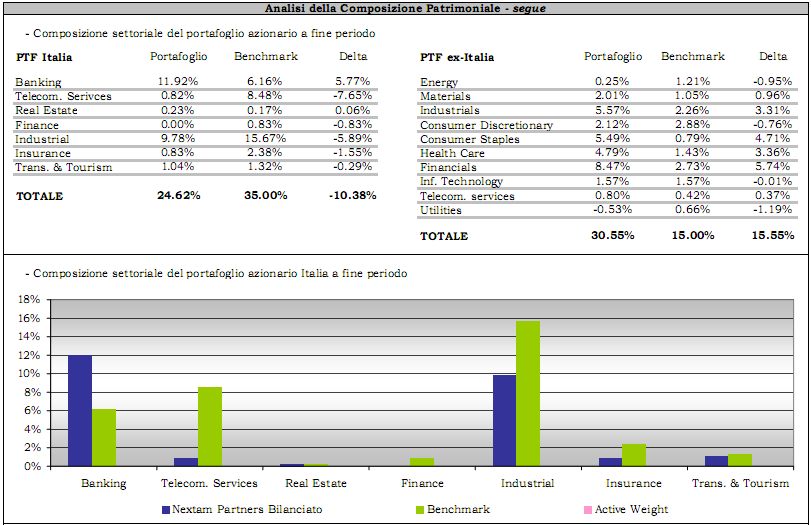

Asset Allocation Sector (COMIT) Allocation Sector (MSCI) Allocation

Equity Portfolio Benchmark Delta Equity Portfolio Benchmark Delta

Tot Equity 90.26% 90.00% 0.26% Tot Equity 90.26% 90.00% 0.26%

Future, 0.00%

Banking 11.96% 18.27% -6.31% Energy 11.21% 15.20% -3.98%

Liquidità, Telecom. Serivces 10.38% 19.74% -9.36% Materials 4.52% 8.26% -3.74%

9.74% Real Estate 0.00% 0.51% -0.51% Industrials 9.48% 5.69% 3.79%

Finance 8.85% 2.18% 6.67% Cons. Disc. 15.33% 8.43% 6.90%

Industrial 50.77% 40.07% 10.71% Cons. Stap. 6.23% 10.61% -4.39%

Insurance 8.30% 5.83% 2.46% Healt Care 4.01% 7.04% -3.04%

Trans. & Tourism 0.00% 3.40% -3.40% Financials 29.11% 23.17% 5.94%

Composite 0.00% 0.00% 0.00% IT 0.00% 0.67% -0.67%

Azioni, 90.26% Telecom 4.61% 6.85% -2.24%

Utilities 5.77% 4.09% 1.68%

Composite 0.00% 0.00% 0.00%

Materials, 4.52% 60% 35%

Energy, 11.21% Industrials, 9.48%

50% 30%

Comp, 0.00%

25%

40%

Utilities, 5.77%

20%

30%

Cons. Disc.,

Telecom, 4.61% 15.33% 15%

IT, 0.00% 20%

10%

10%

5%

0% 0%

Cons. Stap.,

Trans. &

Composite

Telecom.

Real Estate

Finance

Industrial

Insurance

Banking

Tourism

Serivces

Telecom

IT

Composite

Cons. Stap.

Healt Care

Utilities

Energy

Materials

Industrials

Cons. Disc.

Financials

6.23%

Financials, Healt Care,

29.11% 4.01%

Equity Portfolio Benchmark Equity Portfolio Benchmark

22Risk Analysis

Risk Factors Analysis

Sector Exposure Joint Exposure Indipendent Beta

Consumer

Discr. Consumer

Utilities Consumer Utilities

BMK Joint Consumer 0.0 Staples

0.0 Staples

Sector Joint Exposure Indipendent Beta Exposure BMK Ind. Beta Factor Volatility Discr.

0.0

Consumer Discr. 1.08% 0.80% 1.95% 0.93% 22.84% Telecom. 0.0

0.0

Consumer Staples 1.31% 1.20% 1.31% 1.29% 15.48% Services 0.0 Telecom.

Energy 1.13% 0.65% 2.69% 0.81% 27.33% 0.0 Energy Services 0.0 Energy

Financials 3.22% 0.86% 2.71% 0.92% 25.02% 0.0

Health Care 1.89% 0.98% 1.51% 1.03% 19.94% 0.0

0.0

Industrials 1.45% 0.80% 2.22% 0.93% 24.02% Materials

Materials

Information Technology 0.08% 0.68% 1.56% 0.89% 22.08%

Information

Materials 0.29% 0.56% 2.39% 0.85% 25.12% Financials Financials

Technology

Telecom. Services 2.14% 1.12% 1.84% 1.21% 17.55%

Utilities 2.26% 1.03% 1.77% 1.11% 18.70% Information

Industrials

Health Care Technology Industrials Health Care

Tracking Error Analysis

Contribution to Systematica TEV by Sector Contribution to TEV by Area

Total Specific Systematic % Total Specific Systematic %

TEV (monthly) 1.77% 0.53% 1.24% 100.00% TEV (monthly) 1.77% 0.53% 1.24% 100.00%

MSCI Consumer Discretionary 0.06% 5.13% 0.28% 22.90%

MSCI Consumer Staples -0.02% -1.49% 0.17% 13.93%

MSCI Energy 0.06% 4.70% -0.06% -5.02%

MSCI Financials 0.03% 2.08% 0.15% 12.17%

MSCI Health Care -0.02% -1.70% -0.06% -4.44%

MSCI Industrials 0.08% 6.35% 0.16% 12.79%

MSCI Information Technology 0.07% 5.35% -0.06% -4.84%

MSCI Materials 0.19% 15.01% 0.65% 52.51%

MSCI Telecommunication Services -0.03% -2.25%

MSCI Utilities -0.04% -2.88%

UNEXPLAINED 0.87% 69.70%

23Risk Analysis

24Reportistica per l’Investitore e per il Private Banker

25Reportistica per l’Investitore e per il Private Banker

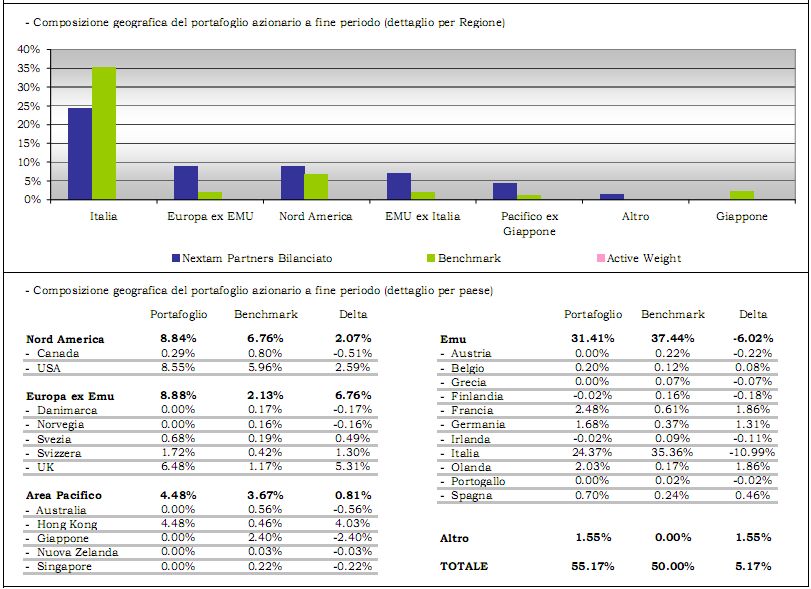

ESPOSIZIONE GEOGRAFICA

PORTAFOGLIO AZIONARIO

ESPOSIZIONE VALUTARIA

ESPOSIZIONE SETTORIALE

26Reportistica per l’Investitore e per il Private Banker

ESPOSIZIONE VALUTARIA

PORTAFOGLIO OBBLIGAZIONARIO

ESPOSIZIONE PER RATINGS

ESPOSIZIONE PER DURATION

ESPOSIZIONE PER EMITTENTE

27Reportistica per l’Investitore e per il Private Banker

BY CURRENCY BY COUNTRY

PERFORMANCE ATTRIBUTION

BY DURATION

BY SECTOR

28Active Risk Management

(3) Servizi di Consulenza

29Nextam Partners Asset Allocation Model

30Nextam Partners Advisory Process

Risk Management:

Portafoglio attuale dell’Investitore Portafoglio consigliato

partecipa alla

PROCESSO DI CONSULENZA

determinazione degli

Name Pesi Name Pesi

Azioni Usa x% Azioni Usa y%

input del modello

Azioni Internazionali Ex USA x% Azioni Internazionali Ex USA y% (rendimenti attesi,

Azioni Paesi Emergenti x% Azioni Paesi Emergenti y% correlazioni delle diverse

Obbligazioni Governative x% Obbligazioni Governative y% asset class)

Obbligazioni Societarie x% Obbligazioni Societarie y%

Obbligazioni High Yield x% Obbligazioni High Yield y% effettua un

Immobiliare x% Immobiliare y% monitoraggio continuo

Commodities x% Commodities y% sull’andamento del

Hedge Funds x% Hedge Funds y% portafoglio affinchè il

Strumenti di Mercato Monetario x% Strumenti di Mercato Monetario y%

modello si mantenga in

Private Equity x% Private Equity y%

un intorno contenuto

Rendimento Atteso x% Rendimento Atteso y% delle aspettative di

Rischio Atteso x% Rischio Atteso y% rendimento

dell’investitore

Attività Rischiose x% Attività Rischiose y%

Attività Non Rischiose x% Attività Non Rischiose y% elabora la reportistica

per l’investitore

Analisi della probabilità di possibili oscillazioni

future del portafoglio corrente.

Within Horizon 1% 2% 3% 4% 7% 10% Within Horizon 1% 2% 3% 4% 7% 10%

Prob in 1 year x% x% x% x% x% x% Prob in 1 year y% y% y% y% y% y%

Prob in 2 year x% x% x% x% x% x% Prob in 2 year y% y% y% y% y% y%

Prob in 3 year x% x% x% x% x% x% Prob in 3 year y% y% y% y% y% y%

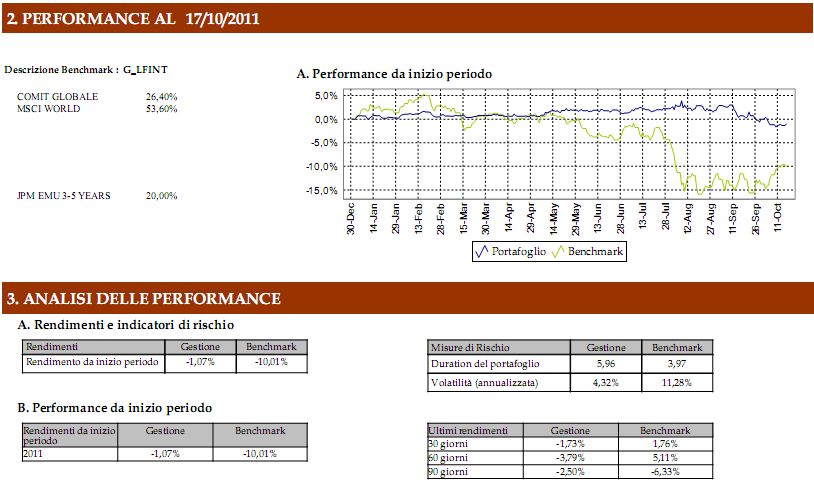

31Reportistica per l’Investitore

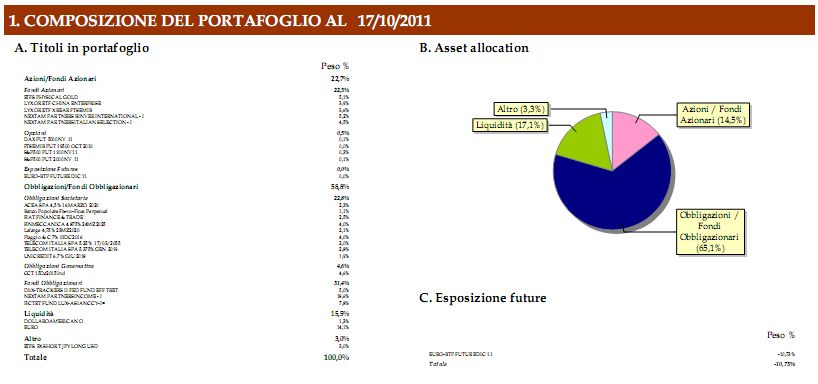

COMPOSIZIONE PORTAFOGLIO

32Reportistica per l’Investitore

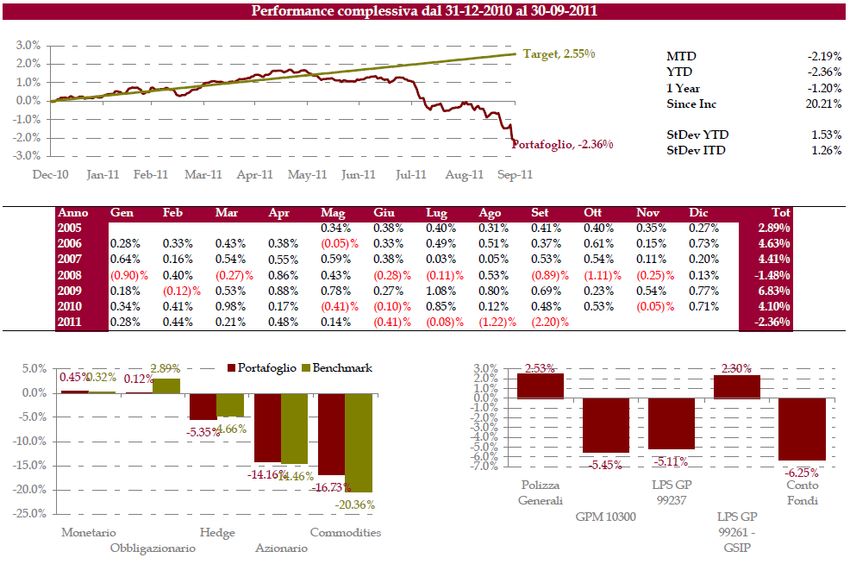

PERFORMANCE ASSOLUTA & MARGINI

DI CONTRIBUZIONE

Polizza LPSXX Conto

GPMXXX LPSXXT Fondi

33Reportistica per l’Investitore

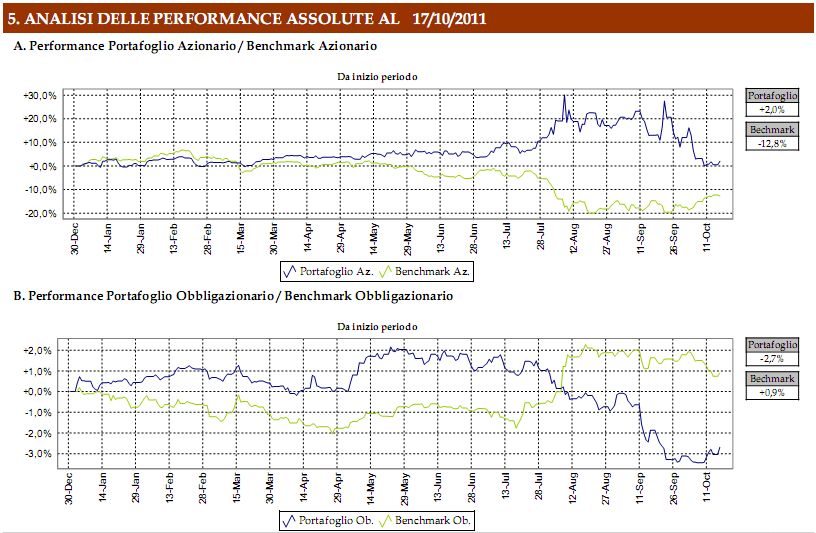

ANALISI PERFORMANCE PER ASSET CLASS

OBBLIGAZIONI

34Reportistica per l’Investitore

HEDGE FUNDS

ANALISI PERFORMANCE PER ASSET CLASS

AZIONI

COMMODITIES

35ANALISI DELLA LIQUIDITA’ DEL PORTAFOGLIO

Reportistica per l’Investitore

36Puoi anche leggere