ATTI DEL CONVEGNO AUTOMOTIVE - FEDERMOTORIZZAZIONE 28 APRILE 2016

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ATTI DEL CONVEGNO

AUTOMOTIVE

Consolidiamo e sosteniamo la ripresa del settore.

FEDERMOTORIZZAZIONE

28 APRILE 2016

0

Simonpaolo Buongiardino

Presidente Federmotorizzazione

Relazione introduttiva

FEDERMOTORIZZAZIONE

28 APRILE 2016

1

Introduzione

La nostra Federazione da un paio di anni si è data un obiettivo ed un

programma di sviluppo associativo che passa attraverso alcune aree di attività

precise, tra cui:

• aumento della visibilità interna ed esterna dell’associazione;

• avvio di processi informativi verso gli associati, diretti ed in convenzione

con esperti selezionati, come lo Studio Jannotta;

• conoscenza e sviluppo associativo verso i territori delle Ascom;

• aggregazione con altri livelli associativi per rappresentare al meglio il

sistema della mobilità;

• individuazione di aree tematiche di interesse per la realizzazione di

convegni su dimensione provinciale, regionale e nazionale.

In questo stesso periodo, in unione con Assocamp, abbiamo creato

Confcommercio Mobilità, la prima Federazione di settore discendente dal

nuovo statuto confederale che favorisce le aggregazioni. Oggi Confcommercio

Mobilità è tra le prime Federazioni per peso elettorale all’interno dell’assemblea

Confederale.

Tra i primi progetti realizzati dalla nuova Federazione vi è un programma

convegnistico itinerante. Abbiamo infatti sottoscritto un accordo con Format

Research, un istituto statistico, al quale sono state commissionate due ricerche

sul settore automotive con l’obiettivo di realizzare un vero e proprio

Osservatorio con cadenza semestrale; i primi risultati prodotti verranno

presentati a Roma nel mese di luglio 2016 e i successivi a Bologna in

occasione del Motor Show nel mese di dicembre 2016.

Allo stesso tempo in Federmotorizzazione, con il consenso di Confcommercio,

abbiamo accolto i rappresentanti della disciolta Federazione Nazionale delle

Autorimesse e siamo in trattativa con altre realtà per allargare ulteriormente la

nostra già solida base associativa. Una nostra rappresentanza di consiglieri ha

partecipato recentemente al Convegno Nazionale del NADA (National

Automobile Dealers Association), potente associazione dei Dealer

automobilistici americani, fondata 100 anni orsono per conoscere più da vicino

le innovazioni del settore automotive.

Nell’ambito territoriale intendiamo proseguire le nostre attività con un

programma di convegni specifici (il primo realizzato a Milano il 23 ottobre 2015)

2

tagliati sulle esigenze territoriali ed in collaborazione con le numerose Ascom

provinciali del sistema Confcommercio.

Il titolo del convegno di Bergamo (Consolidiamo e sosteniamo la ripresa del

settore) prende spunto dal convegno precedente, tenutosi a ottobre 2015 a

Milano presso la Sede di Unione Confcommercio e dal titolo “Ripresa o

ripresina”, in modo da poter proseguire nel valutare gli andamenti consolidati

dal settore.

TREND DEL MERCATO

AUTOVETTURE 1995 - 2015

1,732

1,732

2,404

2,379

2,338

2,423

2,413

2,280

2,247

2,265

2,237

2,326

2,493

2,162

2,159

1,962

1,749

1,403

1,305

1,360

1,556

Dal primo grafico, che rappresenta l’andamento del mercato dal 1995 al 2015,

è necessario sottolineare i 5 milioni di vendite lasciate sul campo e come in

conseguenza questa caduta di mercato abbia determinato la chiusura di

numerose attività. Negli ultimi otto anni infatti il numero degli Imprenditori e

delle ragioni sociali attive nel settore automotive risulta essere dimezzato;

questa forte diminuzione, il più delle volte non voluta ma obbligata, ha avuto

conseguenze sull’occupazione e sul relativo aumento dei costi sociali (intesi

come mobilità e cassaintegrazione) e della disoccupazione.

3

Dalla seconda metà del 2014 abbiamo finalmente registrato un incremento

delle vendite che sembra consolidarsi anche e soprattutto nei primi mesi di

quest’anno, auspicando la tanto attesa uscita dalla recessione economica con

un aumento della fiducia, soprattutto da parte delle famiglie a reddito fisso, che

ha consentito un incremento nelle sostituzioni delle vetture.

Immatricolazioni

2014 2015

Società ed enti diversi 70916 82257

Noleggio a lungo termine 161397 190773

Noleggio a breve termine 88073 106470

Autoimmatricolazioni * 187833 188428

Persone fisiche 852233 1006847

totale 1360452 1574775

NB: Da rilevare il maggior aumento nelle immatricolazioni riguardanti le persone fisiche.

Siamo ancora distanti dai volumi del periodo pre-crisi ma pensiamo che una

naturale esigenza di rinnovo, anche in considerazione delle iniziative non più

emergenziali ma strutturali in atto (e future) a protezione dell’ambiente (vedi

iniziative anti inquinamento), ci possa portare entro il 2018, ai 2 milioni di

immatricolazioni.

Nella nostra regione va sicuramente tenuto conto degli effetti legati ad EXPO

2015, che incidono sulle nostre speranze di ripresa e consolidamento. Occorre

tuttavia considerare che è in atto un maggiore utilizzo del trasporto pubblico da

parte degli utenti ,soprattutto nella città di Milano, pari al 50% e questo

comporta una diminuzione dell’uso dei veicoli privati.

Questo valore si riduce rapidamente più ci si avvicina ai margini della città

metropolitana, dove scende al 25% - 30%; a livello regionale invece, ad oggi

non viene superato il 20%. E’ facile comprendere come chi risiede nelle zone

in cui la rete pubblica è meno densa o assente, sia costretto necessariamente

ad usare il mezzo privato.

4

Immatricolazioni nelle province lombarde

2014 2015 Gen - Feb 2015 Gen - Feb 2016

PROVINCIA N. Vetture Q.M. N. Vetture Q.M. N. Vetture Q.M. N. Vetture Q.M.

BERGAMO 23280 1,7 26800 1,69 4197 1,56 5598 1,69

BRESCIA 27840 2,04 32088 2,03 5360 2 6637 2

COMO 16889 1,24 19007 1,2 3091 1,15 3778 1,14

CREMONA 8288 0,61 9330 0,59 1543 0,57 2019 0,61

LECCO 7931 0,58 9093 0,57 1419 0,53 1844 0,56

LODI 5626 0,41 6550 0,41 1086 0,4 1375 0,41

MANTOVA 8118 0,59 9711 0,61 1509 0,56 2012 0,61

MILANO 79485 5,82 87715 5,54 13895 5,17 17660 5,33

MONZA BRIANZA 21461 1,57 24264 1,53 4031 1,5 5331 1,61

PAVIA 13361 0,98 14488 0,91 2442 0,91 2969 0,9

SONDRIO 2971 0,22 3353 0,21 519 0,19 698 0,21

VARESE 22113 1,62 25149 1,59 4092 1,52 5077 1,53

totale 237363 17,38 267548 16,88 43184 16,06 54998 16,6

RAPPORTO PRIMI DUE MESI DI

IMMATRICOLAZIONI 2015 - 2016 (n. vetture)

20000 17660

13895

15000

10000 6637

5598 5360 5331 5077

4197 3778

3091 4031 2969 4092

5000 2019 1419

1543 1844 1086 2012

1375 1509 2442

519698

0

Gen - Feb 2015 N. Vetture Gen - Feb 2016 N. Vetture

Con questi grafici intendiamo evidenziare l’incremento maggiore delle

immatricolazioni nelle province di Bergamo, Milano, Monza-Brianza e Varese.

L’incremento lombardo dell’11,28%, rispetto alla media nazionale (che risulta

essere del 15%) è in verità un falso indicatore. Infatti l’aumento delle

immatricolazioni in Lombardia è simile alle altre regioni, ma falsato in questo

caso dall’incremento delle immatricolazioni dedicate alle flotte aziendali e alle

società di noleggio che scelgono di operare in sedi diverse dalla Lombardia

(Aosta, Trento, Bolzano) dove il minor costo della tassa IPT consente risparmi

aziendali rispetto alle immatricolazioni effettuate in altre provincie.

5

Mercato veicoli commerciali

VEICOLI COMMERCIALI

PROVINCIA 2014 2015

BERGAMO 2642 2862

BRESCIA 2524 2849

COMO 1207 1190

CREMONA 589 701

LECCO 724 713

LODI 319 360

MANTOVA 876 945

MILANO 6102 6199

MONZA BRIANZA 1499 1621

PAVIA 860 1014

SONDRIO 289 341

VARESE 1536 1812

totale 19167 20607

totale Italia 110427 118912

Anche il mercato dei veicoli commerciali riferito a quelli con portata fino a 35

quintali, ha ripreso lentamente a crescere. Si prevede un incremento in

Lombardia maggiore che nel resto dell’Italia in quanto il trasporto merci è al

centro dell’attenzione nei piani regionali lombardi dediti all’anti-inquinamento.

6

Nel mese di febbraio Federmotorizzazione ha presentato un documento alla

Regione Lombardia evidenziando che con il modesto aumento di

immatricolazioni dei veicoli trasporto merci, a fronte di un parco circolante fino

ad Euro 3 destinato a scomparire, risulterà difficile procedere a quel

ringiovanimento della flotta che le esigenze ambientali richiedono, soprattutto

se questo dovrà avvenire senza alcun contributo incentivante da parte del

Governo centrale e della Regione.

Considerando i veicoli commerciali EURO 0,1,2,3 che compongono ad oggi

una flotta di circa 287.000 automezzi e progredendo al ritmo attuale nel rinnovo

di quest’ultimi, occorreranno più di 10 anni per un rinnovamento del parco se

non si interverrà con un preciso progetto di agevolazioni per gli utenti sotto

l’aspetto degli investimenti. Nel mese di Aprile è stata rinnovata la legge

“Nuova Sabatini” che entrerà in vigore da maggio e riguarderà il contributo

governativo a fondo perduto per gli acquisti pari all’ammontare degli interessi

dei finanziamenti relativi.

Inoltre va ricordata l’introduzione del super ammortamento pari al 140% sugli

acquisti dei veicoli da parte delle imprese.

Parco veicoli circolante

Tornando ad occuparci delle vetture in generale, la situazione del parco

circolante lombardo è la seguente:

PROVINCIA BENZINA BENZINA/GPL BENZ/MET GASOLIO ELET/IBRID N.I. totale

BERGAMO 336528 35730 11307 257316 2158 36 643075

BRESCIA 364399 54468 13856 329129 1696 39 763587

COMO 249614 9474 1517 119457 1783 23 381868

CREMONA 103219 11447 3650 92751 1002 15 212084

LECCO 120044 6802 370 81501 756 6 209479

LODI 65245 8474 1845 57605 418 12 133599

MANTOVA 122157 16532 5535 112979 600 13 257816

MILANO 1036064 95646 14768 608010 11530 170 1766188

MONZA B. 311410 25283 3730 185467 2346 33 528269

PAVIA 175416 18910 4975 136372 1015 18 336706

SONDRIO 63474 1625 128 41712 583 4 107526

VARESE 358676 18415 2890 186270 2418 37 568706

totale 3306246 302806 64571 2208569 26305 406 5908903

N.I.= non individuate nella classe di appartenenza

Osservando la tabella risalta la poca crescita del mercato elettrico/ibrido

dovuto sicuramente a:

• i costi ancora alti delle vetture

• mancanza di infrastrutture

7

• poca autonomia delle vetture

• incentiviinsufficienti, a parte le agevolazioni nella circolazione o sgravi

fiscali relativi al bollo.

Nei paesi europei in cui gli incentivi per l’acquisto di veicoli elettrici sono

decisamente maggiori e vanno dai 5 ai 10 mila euro, la crescita del mercato

risulta essere più elevata.

Parco circolante vetture per classe Euro

EURO 0 EURO 1 EURO 2 EURO 3 EURO 4 EURO 5 EURO 6 totale

BENZINA 283410 109270 491324 508372 1128451 595482 189937 3306246

BENZINA/GPL 11437 3710 13370 12912 164360 74312 22705 302806

BENZINA/METANO 1270 652 2320 3070 31319 23515 2425 64571

GASOLIO 29910 15070 84396 487615 810542 678195 103139 2208867

ELETTRICO/IBRIDO 613 5 2 11 2939 17219 5264 26053

NON IDENTIFICATO 270 14 25 41 10 0 0 360

totale 326910 128721 591437 1012021 2137621 1388723 323470 5908903

In tabella sono evidenziati in rosso i veicoli sottoposti a divieto di circolazione

dal 15 ottobre al 15 aprile dell’anno successivo e in giallo i veicoli Euro 3 Diesel,

destinati ad un divieto però tutt’ora ancora in discussione e la cui data di entrata

in vigore è prevista per il 15 ottobre 2016.

Ci sono molti dubbi in Regione Lombardia in merito all’attuazione di questa

norma in quanto riguarderebbe un’utenza troppo vasta, e senza incentivazioni

importanti alla sostituzione si rischierebbe di creare ulteriori problematiche agli

utenti stessi.

8

Mercato auto usate

PASSAGGI NETTI RADIAZIONI

PROVINCIA 2014 2015 2014 2015

BERGAMO 44459 48094 23942 25643

BRESCIA 56002 59718 28740 31555

COMO 25855 27125 15835 17278

CREMONA 14596 15665 8620 9413

LECCO 13983 14422 7619 8401

LODI 9270 10161 5796 6089

MANTOVA 17216 18348 9388 10898

MILANO 120919 125178 72030 77510

MONZA BRIANZA 35738 37110 18862 19668

PAVIA 24422 26057 12091 12728

SONDRIO 8654 8952 4482 5090

VARESE 40483 43170 21477 22837

totale 411597 434000 228882 247110

RAPPORTO SU USATO LOMBARDIA (passaggi netti)

VARESE 43170

40483

SONDRIO 8952

8654

PAVIA 26057

24422

MONZA BRIANZA 37110

35738

MILANO 125178

120919

MANTOVA 18348

17216

LODI 10161

9270

LECCO 14422

13983

CREMONA 15665

14596

COMO 27125

25855

BRESCIA 59718

56002

BERGAMO 48094

44459

0 20000 40000 60000 80000 100000 120000 140000

PASSAGGI NETTI 2015 PASSAGGI NETTI 2014

Il mercato dell’usato è forse l’attività del nostro settore che, insieme alla

marginalità derivante dai servizi, finanziamenti e post vendita, sorregge

l’andamento positivo che manca nelle vendite delle vetture nuove, nella misura

che dovrebbe essere correlata all’impegno ed agli investimenti.

L’aumento dei passaggi è stato del 7,17% nel 2015 rispetto al 2014, e

l’aumento delle radiazioni del 9,64%.

Nei primi due mesi in Lombardia i passaggi presentano un incremento del

13,93% e ci sono tutte le premesse che questo andamento continui per tutto il

2016.

9PROPOSTE:

Occorre allineare l’Italia agli altri paesi europei in tema di detraibilità IVA ed

eliminare la struttura dell’applicazione Iva sulle vetture usate che mina dalle

fondamenta il concetto della trasparenza dell’Iva lungo tutti i passaggi fino

all’utente finale. Entro quest’anno c’è speranza che venga introdotta una

normativa che modifichi alcuni articoli in materia di imposta sul valore aggiunto.

Occorre affrontare il tema delle armonizzazione della IPT, è necessaria una

profonda revisione della tassa di possesso e abolire finalmente il superbollo

che ha distrutto un intero settore di mercato di medio-alto livello.

Ci aspettiamo una politica di forte incentivazione sulla linea di quella adottata

per altri settori in difficoltà, come quello dei mobili e degli elettrodomestici,

strutturata su un beneficio fiscale spalmato su più anni che produrrebbe un

aumento di vendite e quindi un ampliamento della base imponibile iva

recuperando facilmente il sacrifico fiscale.

Per lo sviluppo dell’ibrido e dell’elettrico in particolare è necessaria una politica

di sensibilizzazione verso condominii, garage, luoghi pubblici per realizzare

una rete di infrastrutture adatta alla ricarica dei veicoli. Attualmente la regione

Lombardia ha pubblicato un bando per contributi alla realizzazione di questi

progetti.

10Darwin Villa

Vice - Presidente FNAARC Agenti Commercio Milano

Diamo centralità alle esigenze

dell’agente con politiche attive

FEDERMOTORIZZAZIONE

28 APRILE 2016

11Cari colleghi, quando l'amico Corsi mi ha invitato a questo evento, ho subito

pensato a cosa avrei detto durante il mio intervento.

Personalmente vivo il mondo dell'auto sia come agente di commercio che

usufruisce dei prodotti e servizi ad esso connesso, sia come operatore del

settore, in quanto sono venditore di automobili da 25 anni.

Avendo iniziato ad operare nel mondo dell'auto nel 1991 faccio parte di quella

generazione che ha potuto agganciare la coda dei cosiddetti anni d'oro.

Quando iniziai a lavorare presso la concessionaria Gerli, mandataria del

marchio Opel, lo stesso Sig. Pino Gerli mi diede l'opportunità di scegliere se

essere un venditore dipendente oppure un agente; scelsi senza alcun dubbio

la seconda strada.

Oggi invece i concessionari scelgono un agente semplicemente perché è un

costo fisso di gran lunga inferiore rispetto ad un dipendente, commettendo così

un errore grossolano che spesso si traduce in un insuccesso sia per la

concessionaria che per l'agente stesso.

Capita sempre più spesso che nelle concessionarie ci sia un turnover di

venditori, che disorienta la clientela facendole perdere i propri punti di

riferimento e tutto ciò danneggia la fidelizzazione

Un agente va valorizzato nella propria professionalità attraverso un adeguato

e incentivante sistema provigionale, che deve essere diverso rispetto a quello

di un dipendente. Oggi il percorso della figura dell’agente è più accessibile in

alternativa ai vari contratti da precario non più in linea con le nuove normative

del lavoro; anche in termini pensionistici ed assistenziali Enasarco, che è l’ente

di previdenza degli Agenti di commercio, è più efficiente ed adeguato ai bisogni

della categoria. L’aggiornamento professionale al quale è molto attento il

mondo di Confcommercio accompagna il ricambio generazionale attraverso

agevolazioni per i nuovi agenti e incentivi alle imprese per il conferimento dei

mandati. Il ruolo dell’Associazione FNAARC che confluisce in Confcommercio

nell’attuale contesto economico-sociale assume la lungimiranza per garantire

agli agenti i prossimi cinquant’anni di certezze e serenità.

I mandati d'agenzia vanno redatti rispettando le fonti normative che li regolano

(Codice Civile e Accordi Economici Collettivi), e non da avvocati

azzeccagarbugli, che pensano di fare un favore ai loro clienti inserendo

clausole vessatorie a sfavore dell'agente, ed in palese contrasto con qualsiasi

norma di buon senso. Il futuro dovrà segnare una costante partnership, che sia

reciprocamente costruttiva, tra l'agente e la concessionaria.

12Leonardo Cogo

Account Manager Findomestic

Osservatorio Findomestic

dei consumi Lombardia

FEDERMOTORIZZAZIONE

28 APRILE 2016

13Nel 2015 si è consolidato il trend di ripresa dei consumi che ha avuto

inizio nel 2014 per quanto riguarda i consumi interni delle famiglie italiane,

comprensivi di alimentari, abbigliamento e quant’altro, che hanno chiuso l’anno

con un tasso di incremento di circa l’1%.

La dinamica più vivace riguarda ancora una volta la domanda di beni

durevoli (che oltre a quelli analizzati nell’Osservatorio comprendono voci

come gioielleria, strumenti musicali e piccole imbarcazioni) che nel 2015

mostra un trend positivo di gran lunga superiore al 2014: +6,9%.

Il trend positivo dei consumi continuerà nel 2016 secondo le previsioni

di Prometeia la società che collabora con Findomestic alla realizzazione

dell’Osservatorio.

I consumi totali dovrebbero veder raddoppiare il tasso di incremento e crescere

di circa il 2% mentre il comparto dei durevoli crescerà ancora ma ad un ritmo

rallentato rispetto al 2015.

14In un contesto di ripresa dei consumi, si conferma in crescita anche il

mercato del credito al consumo,per sua stessa definizione strettamente

connesso all’andamento dei consumi.

Le Associate Assofin che rappresentano il 90% del mercato nazionale del

credito al consumohanno evidenziato nel loro insieme una crescita del

credito erogato nel 2014 pari al 2,5%.

15Nel 2015, il trend di ripresa si è rafforzato e l’incremento dei flussi erogati si

è attestato su +13,9%.

A destra l’andamento di Findomestic che, dopo aver mostrato un andamento

in controtendenza rispetto al mercato dal 2010 fino al 2013, ha mostrato

una crescita superiore all’8% nel 2014ed ad ottobre 2015 registra un

incremento dei flussi erogati del +15,0% posizionandosi ancora una volta sopra

la media del mercato.

Questo è stato reso possibile grazie

- grazie alla bontà dei piani industriali varati negli ultimi anni

- grazie al ruolo che Findomestic ha assunto oramai da molti anni di

Banca responsabile a sostegno dei progetti delle famiglie italiane

- grazie alla nostra attenzione al contenimento del rischio operativo

- e naturalmente grazie all’appartenza a BNP PARIBAS, uno dei più

importanti Gruppi Bancari a livello mondialeche non ha mai fatto

mancare il proprio supporto perché la nostra società potesse svolgere al

meglio la propria attività!

Sebbene una parte dei consumatori non percepisca questa ripresa

i consumi sono tornati a crescere soprattutto all’interno del Mercato dei Veicoli.

16Possiamo definire il 2015 come «l’anno della tanto attesa svolta» per il mercato

dell’auto nuova anche se la ripresa – come vedete – accomuna tutte le

tipologie di veicoli.

AUTO NUOVE (+15,7 imm.; +18,2% valore);

L’accelerazione era prevista, anche se c’erano dei dubbi sull’intensità che

avrebbe assunto la ripresa di un mercato che era crollato su livelli minimi…

Si tratta di poco più di 1,5 milioni di nuove auto. Il 40% in meno rispetto agli

oltre 2 milioni della fase ante-crisi, ma c’è di che gioire, soprattutto perché

contribuisce alla ripresa del mercato anche una buona dinamica della

domanda delle famiglie (+18,1%) oltre alla spinta della domanda business

(+11,6%).

Lo scandalo Volkswagen intervenuto a fine settembre non ha rallentato in

maniera significativa la domanda complessiva di autovetture nuove,

impattando sostanzialmente sui risultati del marchio (effetto sostituzione con

altre vetture).

AUTO USATE (2,5 mln; +4,9% scambi; +6,9% valore) – comprese le Km zero

Dopo il modesto incremento registrato nel 2014, il mercato dell’usato

cresce di circa il 3% nel 2015, 5% in valore a tassi decisamente più contenuti

rispetto alle vendite del nuovo, restando ancora su volumi storicamente

limitati, inferiori di circa il 14% rispetto ai livelli 2007.

Sul risultato annuale dell’usato pesa anche l’impatto della vicenda

Volkswagen che ha un impatto diretto su alcune motorizzazioni di vetture

in vendita sul mercato dell’usato (diesel di classe euro 5 e precedenti).

MOTOVEICOLI (195mila +6,3%; +9,2%)

Dopo un 2014 di svolta, grazie al sostegno delle due ruote di cilindrata

maggiore, nel 2015 la ripresa delle vendite si è finalmente diffusa a tutti i

diversi segmenti di cilindrata.

Le performance migliori continuano a essere quelle delle moto maggiori

di 750 cc, che crescono a doppia cifra. In ripresa tutto il targato compresi gli

“scooteroni”.

Nessuno spunto positivo, invece, per i ciclomotori, che continuano a

registrare cali nelle vendite, ormai scese a poco più di 20 mila unità (I pezzi

venduti nel 2015 salgono a 195.000, livello ancora inferiore di quasi il 70%

rispetto ai 600.000 pezzi venduti nel 2007.)

Camper (3mila +7,8%; +10,8% valore)

17La domanda di camper torna in territorio positivo, mostrando un

incremento superiore all’8% a volume, al 12% a valore.

1819

Claudio Oleari

Responsabile Grandi Clienti Car Full Service

Semplificare e migliorare la gestione

della manutenzione auto

FEDERMOTORIZZAZIONE

28 APRILE 2016

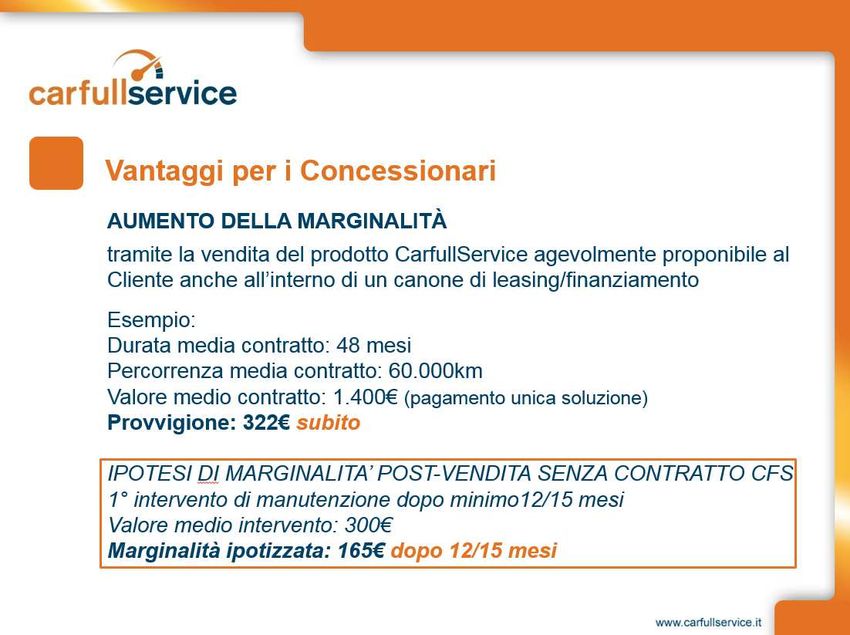

20Car Full Service, ormai da numerosi anni, è dedicata allo sviluppo di servizi

innovativi nel mondo automotive.

Tra i propri punti di forza vi sono:

- un organico altamente qualificato, proveniente da diversi settori del

mondo dell’auto e un’esperienza pluridecennale nella gestione delle

flotte autoveicoli aziendali;

- i sistemi informativi, all’avanguardia e appositamente progettati e

sviluppati;

- i punti di assistenza, rappresentati dai Concessionari partner, oltre che

da officine selezionate, autorizzate dai marchi automobilistici dei veicoli

assistiti;

Tutto ciò permette di garantire un Servizio con standard di qualità elevati, che

semplifica e migliora la gestione della manutenzione dell’autoveicolo.

L’elevato standard qualitativo è dimostrato dalla partnership sia con marchi

automobilistici di prestigio che generalisti, sia per autovetture che per servizi

dedicati a veicoli commerciali.

I servizi Car Full Service:

Il Servizio di Manutenzione - rivolto sia a clientela business che al consumatore

finale - comprende la manutenzione ordinaria e la manutenzione straordinaria

a corrispettivi predeterminati e pagamento dilazionato, per autovetture e veicoli

commerciali nuovi, circolanti o usati e per la durata e la percorrenza desiderata

(max 5 anni - 250.000 km).

Il contratto può essere sottoscritto al momento dell’acquisto del veicolo, ma

anche successivamente (fino a 5 anni dalla prima immatricolazione, non oltre

60.000 km già percorsi).

I Servizi accessori

Oltre al Servizio di Manutenzione ordinaria e straordinaria è possibile includere

nella soluzione prescelta i seguenti Servizi Accessori:

- sostituzione e manutenzione pneumatici, anche invernali;

- gestione revisioni ministeriali;

Principali Servizi per le Aziende:

Per le Flotte Aziendali Car Full Service offre una gamma di Servizi che

consentono di delegare anche globalmente la gestione del parco auto.

21Manutenzione a canone predeterminato tutto incluso:

Il Servizio prevede un corrispettivo fisso omnicomprensivo determinato in base

alla tipologia del veicolo (autovettura/veicolo commerciale/nuovo/usato) per

percorrenze e periodo desiderati (senza limiti di vetustà e chilometraggio) che

comprende tutte le operazioni di manutenzione ordinaria e straordinaria.

E’ possibile includere anche la sostituzione degli pneumatici (estivi/invernali).

Manutenzione a riaddebito:

Il Servizio prevede un corrispettivo per la gestione professionale dell’intervento

di manutenzione ordinaria e straordinaria e della sostituzione degli pneumatici

estivi/invernali. Car Full Service provvederà al riaddebito a consuntivo degli

interventi, a condizioni (manodopera e ricambi) predeterminate.

Gli interventi verranno effettuati presso la rete dei Punti di Assistenza Car Full

Service.

Gestione sinistri:

Il Servizio prevede un corrispettivo per la gestione delle pratiche derivanti da

sinistro: raccolta/inoltro denunce di sinistro, perizia tecnica dei danni, controllo

tecnico dell’intervento, pagamento delle riparazioni, recupero

risarcimenti/indennizzi da compagnie assicurative anche di controparte

(servizio in collaborazione con studio legale);

Gestione professionale dei ripristini in caso di sinistro:

Il Servizio prevede un corrispettivo per la gestione professionale dell’intervento

di ripristino del veicolo a causa di sinistro, anche non coperto da assicurazione

(sinistro passivo senza kasko), con riaddebito al Cliente del costo diretto

sostenuto;

Gestione auto sostitutive (servizio in abbinamento al servizio di manutenzione,

al servizio di gestione sinistri o di gestione ripristini per sinistro, in

collaborazione con le migliori società di Rent a Car:

A canone predeterminato tutto incluso:

Il Servizio prevede un corrispettivo per la gestione delle auto sostitutive

(servizio in abbinamento al servizio di manutenzione, al servizio di gestione

sinistri o di gestione ripristini per sinistro, in collaborazione con le migliori

società specializzate in replacement.

A riaddebito:

Il Servizio prevede un corrispettivo per la gestione della prenotazione e

anticipazione costi con riaddebito al Cliente, alle migliori condizioni concordate

con le società di noleggio a breve termine.

Gestione dei veicoli pool/cortesia:

Il Servizio prevede un corrispettivo per l’utilizzo del sistema per la gestione del

parco veicoli.

22Gestione dei prodotti telematici per la gestione della mobilità:

Il servizio prevede un corrispettivo per il monitoraggio e la reportistica dei dati

rilevabili attraverso l’utilizzo della “scatola nera”.

Servizio in abbinamento al servizio di manutenzione, al servizio di gestione

sinistri o di gestione ripristini per sinistro in collaborazione con le migliori

società di prodotti telematici per la mobilità.

2324

25

26

27

28

29

Giorgio Boiani

Vice – Presidente AsConAuto

AsConAuto: Opportunità per

concessionari e autoriparatori

FEDERMOTORIZZAZIONE

28 APRILE 2016

30AsConAuto - Associazione Nazionale Consorzi Concessionari Auto aggrega

Consorzi, formati dalle Concessionarie, che sono organizzati su base

territoriale, con l’obiettivo di una gestione efficiente delle vendite di ricambi

originali a officine e a carrozzerie indipendenti.

Volume d’affari per un valore di oltre 451 milioni di euro pari al +13,4% per

cento sull’anno precedente e una crescita costante a 2 cifre nell’ultimo triennio

dimostrano la efficacia dell’originale progetto associativo e rendono

l’Associazione primo player italiano per i volumi di ricambi originali distribuiti.

L'Associazione, che quest’anno festeggia 15 anni dalla fondazione,

promuove tra gli associati e nella rete una maggiore competitività in un

mercato contraddistinto da una progressiva erosione dei margini ed è stata

fondata nel 2001, per iniziativa di alcuni imprenditori innovativi del settore

Automotive, con l’obiettivo di potenziare l’offerta di ricambi originali a costi

contenuti, grazie a un processo di ottimizzazione delle risorse e a un efficiente

servizio di distribuzione a officine e carrozzerie, valorizzando le sinergie

distributive operanti sul territorio in modo da garantire nel Paese la presenza

del maggior numero possibile di marchi automobilistici in modo capillare e

interventi di alta qualità nell’assistenza al cliente.

20 Consorzi, 836 Concessionari con 1.361 sedi operative, (totalità dei marchi

rappresentati), 14.363 autoriparatori dislocati in 65 Province e 16 Regioni sono

una realtà in espansione a dimostrazione delle capacità dell’Associazione di

costituire una sorta di snodo centrale dei rapporti imprenditoriali tra chi vende

automobili e chi si prende cura della vettura nella fase post-vendita, come

officine, elettrauto e carrozzieri.

La valorizzazione di sinergie tra i Consorzi e la creazione di un rapporto diretto

ha favorito la formazione da parte di AsConAuto di un polo imprenditoriale che

consente risultati economici di eccezione in un mercato molto difficile e di

reale criticità.

Una significativa vocazione alla innovazione e alla creazione di una serie di

strumenti originali e di nuovi servizi - messi a disposizione dall’Associazione -

per ottimizzare le risorse esistenti presso ogni Concessionaria garantiscono

sul territorio la presenza del maggior numero possibile di marchi automobilistici

in modo capillare.

Una diffusione capillare dei ricambi originali sul territorio e la messa in opera

di un sistema commerciale e distributivo ottimizzato, con uno snellimento della

filiera distributiva e un recupero dei margini di redditività caratterizzano il

modello a rete.

31L’Associazione coordina le attività in una ottica di ottimizzazione dei processi

attraverso un proprio modello distributivo innovativo, con un rapporto diretto e

fidelizzato con la rete di autofficine servite.

L’Associazione si occupa, in modo prevalente, degli aspetti istituzionali, politici

e delle strategie commerciali e mette in cantiere ogni anno nuove iniziative

originali indirizzate alla rete associativa per favorire lo sviluppo della

competenza e affidabilità massima nei servizi al cliente finale.

A Gestione Consorzi compete la gestione operativa e la declinazione in attività

maturate insieme all’Associazione. Si tratta della organizzazione che opera sul

campo e dal punto di vista operativo accompagna ogni giorno tutta la filiera

nello sforzo concreto di riuscire a migliorare i risultati operativi nel mercato

automotive italiano, sempre più competitivo e affollato.

I promoter:

Ogni Consorzio affianca il concessionario nel raggiungimento degli obiettivi

commerciali.

All’interno della organizzazione dei consorzi ci sono figure di promoter

professionali: si tratta di un vero e proprio promotore commerciale che non è

dedicato a un singolo marchio ma a tutti i marchi, quindi il promoter assiste un

parco clienti che segue e visita in modo continuativo per promuovere i ricambi

originali di tutti i marchi e favorisce la relazione tra concessionari e

autoriparatori in un’ottica di fidelizzazione “personalizzata”.

32Simona Morandi

Responsabile Direzione EDG

Rinegoziazione e recupero marginalità

dai rapporti bancari

FEDERMOTORIZZAZIONE

28 APRILE 2016

33Il trend di ripresa costante del settore AUTOMOTIVE incontra oggi, per certi

versi, un numero assottigliato di operatori presenti sul panorama italiano. Molte

aziende, anche di grosso calibro, hanno infatti , in taluni casi, pagato addirittura

con il proprio fallimento il prezzo della crisi recente, che, erodendo le risorse

finanziarie parallelamente ad un calo delle vendite ha portato ad esiti nefasti

un consistente numero di operatori.

I sopravvissuti alla prepotente flessione degli scorsi anni si trovano ora a fare i

conti con uno scenario diverso, più concorrenziale ed ancora minato dagli

strascichi della crisi .

Le aziende oggi in campo manifestano nuove necessità e nuove prerogative

che richiedono una diversa e più attenta gestione delle proprie risorse, degli

asset aziendali e delle proprie strategie finanziarie e commerciali.

Emerge, date queste necessità, una figura nuova, che si affianca ai tradizionali

professionisti interni ed esterni all’azienda in completa sinergia e con un ruolo

ben specifico di settore:

L’ADVISOR, il consigliere esterno, che, con uno sguardo di insieme più

distante e distaccato, studia, elabora e propone insieme all’azienda ed ai suoi

professionisti di fiducia, le nuove linee guida che contribuiranno a sfruttare la

ripresa.

L’Advisor rappresenta così un soggetto utilizzato in base alle prospettive ed ai

bisogni. Interviene valutando prima le effettive necessità e potenzialità

dell’azienda, poi, dopo aver presentato il proprio studio corroborato dalle

informazioni fornite dai consulenti dell’azienda, traccia le linee principali delle

attività che accompagneranno la rinascita o il percorso migliorativo di ogni

cliente.

EDG ADVISORING , componendosi di un nutrito numero di tecnici e di legali

settorializzati, corrisponde alla figura dell’Advisor nella sua accezione più

completa e composita.

EDG ADVISORING si occupa quindi di percorrere ogni via praticabile della

ristrutturazione aziendale non più concepita come taglio delle risorse ma, al

contrario, il riordino dei potenziali, l’analisi e gestione del rischio, la

pianificazione aziendale e soprattutto l’accompagnamento ad una oculata,

ragionata e produttiva gestione dei rapporti con gli istituti di credito.

Per svolgere queste attività EDG ADVISORING utilizza legali specializzati

(aziendalisti, tributaristi, civilisti, contrattualisti) unitamente a tecnici analisti /

periti.

34L’indagine peritale sui rapporti bancari si sviluppa intorno a tutti i rapporti in

essere o chiusi con gli istituti di credito, scandagliando la costruzione dei

contratti, l’applicazione dei tassi, le rinegoziazioni passate, i prodotti finanziari

venduti dalle banche al cliente.

Parliamo perciò di CONTI CORRENTI ANTICIPI ( dove , ad esempio,

transitano in anticipo i CDP), CONTI CORRENTI ORDINARI, IPOTECARI,

SBF, MUTUI IPOTECARI E CHIROGRAFARI, LEASING, PRODOTTI

DERIVATI/SWAP.

Una volta ottenuta una diagnosi tecnico/numerica e contrattuale -senza alcun

costo per il cliente- l’Advisor pianificherà con l’azienda stessa le operazioni

volte al detensionamento finanziario e ad un più efficace e rilassato rapporto

con il fornitore principale dell’azienda stessa: l’Istituto di Credito, tutelando i

rapporti, la centrale rischi e, non ultimi, i fidejussori.

La consulenza dell’Advisor diventerà così una prestazione in outsourcing

coordinata con l’insourcing, chiamata ad attivarsi in ogni settore ed in ogni

momento in base ai bisogni del cliente.

3536

Andrea Contiero

Manager Quintaruota

Digital Dealer Garantito.

Normative per vendere al sicuro

FEDERMOTORIZZAZIONE

28 APRILE 2016

3738

39

40

Fabio Uglietti

Marketing e Formazione Quattroruote

Una applicazione web di ultima

generazione nel nostro Sistema

FEDERMOTORIZZAZIONE

28 APRILE 2016

41Le quotazioni Quattroruote nel mercato.

Analisi di Mercato è l’ente storicamente incaricato all’interno del sistema

Quattroruote di rilevare le dinamiche economiche del mercato dell’auto.

Le quotazioni sono per i più, pubblico e professionisti, il principale modo di

incontrare il nostro lavoro, ma oramai da diversi anni produciamo altri dati per

tutta la filiera automotive. Dalle previsioni dei valori residui di veicoli nuovi ed

usati, a studi e indagini per i più svariati utenti e scopi. Tutto questo, sempre

mettendo a disposizione le sinergie della nostra struttura, l’unica così verticale

nel settore automotive.

Confrontarsi costantemente con il mercato e i suoi protagonisti. Condividere

con loro le quotazioni dei veicoli usati allo scopo di produrre dati attendibili e

autorevoli, perché riconosciute da tutti gli attori in gioco. È con questi obiettivi

che Quattroruote - Analisi di Mercato incontra a intervalli regolari i

rappresentanti di Case e concessionari di tutti i marchi automobilistici presenti

sul mercato italiano. I risultati di questo lavoro sono poi pubblicati su

Quattroruote, Tuttotrasporti, Dueruote, sui prodotti professionali della linea

Infocar e nella sezione Quotauto, all’interno del sito Quattoruote.it.

Nel tempo, lo scambio di informazioni che si attiva nel corso di questi incontri

ha contribuito a sviluppare e affinare la nostra metodologia di quotazione.

Abbiamo infatti potuto raccogliere le istanze degli operatori professionali per

costruire con loro un metodo capace di tener conto di tutti i fattori qualificanti

che determinano il valore di un’auto, di un furgone o di un motociclo. Per

formulare stime corrette, è bene ricordare non solo che non è possibile trovare

un veicolo usato identico a un altro, ma che non esiste nemmeno un unico

mercato dell’usato, bensì la somma di tanti mercati locali relativamente

“impermeabili”. Di conseguenza non può esserci un solo prezzo, sempre

valido: la compravendita di veicoli “uguali” da luogo a prezzi finali

necessariamente diversi. Da qui l’esigenza della quotazione. Un prezzo

indicativo, rapportato a molteplici fattori come l’anzianità, il chilometraggio, le

dotazioni tra tutti i veicoli disponibili sul mercato. Condiviso dagli operatori

professionali e presentato all’utente finale dalle nostre riviste e siti web,

rappresenta in poche parole un ragionevole e unico valore di riferimento da cui

far partire la trattativa. Quattroruote, dunque, non vuole sostituirsi a chi, con

professionalità e competenza, per mestiere vende e compra veicoli usati, bensì

intende fornire loro un punto di partenza nella trattativa commerciale, credibile

e riconosciuto dall’utente.

Come ulteriore dimostrazione del buon lavoro svolto, l'Istituto Italiano di

Statistica ha scelto Quattroruote come fornitore delle quotazioni delle auto di

42seconda mano, un capitolo di spesa sempre più importante per gli italiani. Nel

2016, in virtù dell'affidabilità e del riconoscimento sul mercato, entrano così nel

paniere dell'Istat le nostre quotazioni.

Le quotazioni di Quattoruote come sono fatte?

Le nostre quotazioni sono il risultato di un processo di produzione continuo.

Il punto di partenza è l’inserimento nei nostri data base, da parte della nostra

Banca dati, di tutti i listini ufficiali del mercato dei veicoli nuovi.

Il secondo passo prevede l’identificazione delle versioni di riferimento di

ciascun modello, cioè quelle versioni, divise per motorizzazione, considerate

rappresentative del modello stesso sul mercato dell’usato.

Il terzo step ha lo scopo di facilitare la rintracciabilità delle singole versioni e

delle relative quotazioni: a tal fine si riducono le versioni da quotare accorpando

quelle sostanzialmente identiche pur con denominazioni differenti, oppure le

varianti tecniche (come le versioni 3 porte o quattro ruote motrici), oppure

ancora quelle che si differenziano per la presenza di equipaggiamenti

qualificanti.

A questo punto inizia l’attività di quotazione vera e propria.

Qui viene in aiuto l’analisi statistica che per ogni veicolo cerca di trovare il

corretto valore residuo da utilizzare come punto di riferimento durante

l’incontro.

Ma perché l'analisi statistica è importante per questi incontri? Perché aiuta a

prendere decisioni ponderate.

E quindi valorizza la sensibilità di mercato degli operatori che, grazie alla loro

esperienza sul campo, sono in grado di fornire indicazioni precise che alla fine

confermano, attenuano o aumentano la svalutazione proposta per i mesi

successivi all’incontro.

Queste informazioni sono comunque sempre monitorate dal motore statistico

che segnala eventuali scostamenti significativi tra le quotazioni e il trend del

mercato.

L’analisi statistica e il ruolo del Panel.

Per mantenere il nostro metodo di gestione e rilevazione delle quotazioni

allo stato dell’arte, il sistema è sottoposto, da sempre, ad una evoluzione

costante. Motivo primario di questa continua evoluzione è quello di mantenere

le quotazioni di Quattroruote come punto di riferimento e lingua universale

43riconosciuta e parlata sia dal pubblico che dagli operatori di settore.

L’ampliamento delle fonti informative da inserire all’interno dei processi di

analisi

e stima e l’aumento dell’efficacia del Panel grazie a strumenti moderni, ricchi

di informazioni e di facile utilizzo, sono solo alcuni dei numerosi miglioramenti

apportati al metodo di gestione.

Il motore statistico del nuovo Quotauto fornisce le proposte di quotazione per

migliaia di veicoli fino a 8 mesi dall’ultima pubblicazione, sulla base delle

serie storiche dell’andamento del mercato e con l’aggiunta delle informazioni

provenienti dai nostri sondaggi, dalle nostre analisi sui prezzi e da internet. Per

ogni infocar il sistema calcola e produce quotazioni per ogni mese in cui il

veicolo, potenzialmente, può essere stato immatricolato, anche se durante

l’incontro vengono però presi come riferimento e analizzati dal panel soltanto i

valori riferiti alle annualità.

Il risultato di questa attività di calcolo statistico insieme alle informazioni

accessorie viene trasferito agli iPad che ogni dealer utilizza durante l’incontro.

In questa fase è quindi possibile osservare la quotazione attuale (sia di

vendita che di ritiro), quella prevista dal sistema per l’ultimo mese di

validità dell’incontro e tutta una serie di informazioni a corredo, come i valori

residui, la svalutazione percentuale e i chilometraggi ai quali sono riferite

le quotazioni. Gli analisti di Quattroruote insieme al Panel verificano e

analizzano, modello per modello, tutti i valori in esame e concordano gli

eventuali interventi correttivi alla proposta, applicando delle correzioni

“intelligenti”. Una volta rielaborate le quotazioni, i partecipanti al panel ricevono

via e-mail le quotazioni definite per il periodo. Tra un incontro e il successivo

le quotazioni concordate sono monitorate con il sistema statistico, che

apprendendo dalle stesse indicazioni raccolte dai Panel e dalle altre fonti,

produce costantemente nuove proposte di quotazioni; se queste ultime

dovessero discordare in modo significativo, gli Analisti possono interpellare il

Panel e valutare eventuali interventi correttivi.

4445

46

47

Moris Zecoli

Business Development Manager H3

Assicurazione e Mobilità.

Innovazione e Processi

FEDERMOTORIZZAZIONE

28 APRILE 2016

4849

50

51

Loreno Epis

Presidente Autosalonisti Ascom di Bergamo

Consigliere Nazionale Federmotorizzazione

Esperienze ed impressioni

dal NADA di Las Vegas

FEDERMOTORIZZAZIONE

28 APRILE 2016

5253

54

55

56

57

58

Puoi anche leggere