Andamento dei traffici nel Porto di Ravenna - Gennaio Aprile 2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Andamento dei traffici nel Porto di Ravenna

Gennaio ‐ Aprile 2021

a cura dell’ A REA P ROGRAMMAZIONE E S VILUPPO (D IREZIONE O PERATIVA )

dell’A UTORITÀ DIS ISTEMA P ORTUALE DEL M ARE A DRIATICO CENTRO

SETTENTRIONALE (AdSP MAcs)

chiuso il 01.06.2021

Le statistiche mensili dei traffici nel Porto di Ravenna, complete di

commenti e grafici, sono disponibili all’indirizzo:

http://www.port.ravenna.it/category/portoravenna/statistiche/

ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021 | 3

SOMMARIO

I. Movimentazione complessiva a tutto aprile 2021.............. 5

II. FOCUS sulle principali Categorie Merceologiche ................ 7

1. COMPARTO AGROALIMENTARE.......................................... 8

2. MATERIALI DA COSTRUZIONE ........................................... 12

3. PRODOTTI METALLURGICI ................................................. 16

4. ALTRE MERCEOLOGIE ........................................................ 18

INDICE DELLE FIGURE

FIGURA 1 MOVIMENTAZIONE DI PERIODO E SUA INCIDENZA SU ANNO INTERO .... 5

FIGURA 2 MOVIMENTAZIONE DI PERIODO PER CATEGORIA MERCEOLOGICA ....... 7

FIGURA 3 CONFRONTO PROGRESSIVI PER CATEGORIA MERCEOLOGICA .............. 8

FIGURA 4 TRASPORTO FERROVIARIO DI CEREALI – SERIE STORICA ................... 9

INDICE DELLE TABELLE ALLEGATE

T ABELLA N . 1 ............................... R IEPILOGO M OVIMENTAZIONE

T ABELLA N . 2 ....................... M ERCI ( CATEGORIE MERCEOLOGICHE )

T ABELLA N . 3 .................. FOCUS PRINCIPALI MERCI MOVIMENTATE

T ABELLA N . 4 ..................................................... C ONTAINER

T ABELLA N . 5 ............................................ T RAILER E R OTABILI

T ABELLA N . 6 ..................................................... P ASSEGGERI

T ABELLA N . 7 ....................................... T RAFFICO F ERROVIARIO

T ABELLA N . 8 .................................................. T ABELLA E XPO

4 | ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021

ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021 | 5

I. Movimentazione complessiva a

tutto aprile 2021

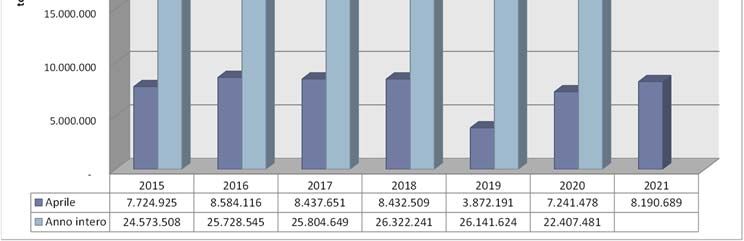

Il P E R I O D O G E N N A I O ‐ A P R I L E ha registrato nel 2021 una

movimentazione complessiva pari a 8.190.689 TONNELLATE ,

con un rimbalzo del 13,1% (quasi 1 milione di tonnellate in

più) rispetto allo stesso periodo del 2020, ancora sotto del

6,2% rispetto la movimentazione complessiva del 1°

Q U A D R I M E S T R E 2019 (OLTRE 500 MILA TONNELLATE ).

Gli SBARCHI e gli IMBARCHI sono stati, rispettivamente, pari a

6.974.873 TONNELLATE (+13,1% sul 2020 e ‐7,6% sul 2019)

e a 1.215.816 TONNELLATE (+13,4% sul 2020 e +2,8% sul

2019).

In particolare, il mese di A P R I L E 2021 ha movimentato

complessivamente 2.373.366 TONNELLATE , in aumento del

43,7% (722 mila tonnellate in più) rispetto al mese di A P R I L E

2020 e del 2,0% rispetto alle 2.326.286 TONNELLATE del

mese di A P R I L E 2019.

FIGURA 1 MOVIMENTAZIONE DI PERIODO E SUA INCIDENZA SU ANNO INTERO6 | ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021 ( C F R . I N A L L E G A T O L A Tabella n. 1: “RIEPILOGO MOVIMENTAZIONE”) Nell'U L T I M O S E M E S T R E (01.11.2020‐30.04.2021 ) il Porto di Ravenna ha movimentato complessivamente 12,1 MILIONI di TONNELLATE , con un rimbalzo del 6,7% rispetto il semestre precedente (01.05.2020‐31.10.2020 ), e in aumento del 5,4% ) rispetto ai volumi del semestre 01.11.2019 ‐ 30.04.2020. Nel 1° Q U A D R I M E S T R E 2021 il N U M E R O D I T O C C A T E delle N A V I è stato pari a 823 , con un “rimbalzo” del 7,6% (58 navi in più) rispetto il 1° Q U A D R I M E S T R E 2020 e sotto del 6,6% rispetto le 881 TOCCATE del 1° Q U A D R I M E S T R E 2019. Nell'U L T I M O SEMESTRE (01.11.2020 ‐ 30.04.2021 ) il N U M E R O D I T O C C A T E delle N A V I è stato pari a 1.287 , in crescita dell’7,3% rispetto il semestre precedente (01.05.2020 ‐ 31.10.2020 ) e stabile (‐0,2%) rispetto il semestre 01.11.2019 ‐ 30.04.2020 . Il mese di M A G G I O conferma la crescita registrata già a partire da M A R Z O rispetto ai primi due mesi del 2021, con dati positivi in quasi tutte le tipologie di merci. Dalle prime stime, la movimentazione del mese di M A G G I O sembra significativamente superiore rispetto allo stesso mese del 2020 (che risultava molto negativo a causa del lock‐ down), ma sarà in aumento anche rispetto a M A G G I O 2019, potendosi finalmente iniziare a parlare, sempre con molta cautela, di ripresa, anche se i volumi complessivi cumulati rimangono leggermente inferiori rispetto a quelli del 2019. Analizzando le M E R C I P E R C O N D I Z I O N A M E N T O , nel 1° Q U A D R I M E S T R E 2021, rispetto quello del 2020, le M E R C I S E C C H E (rinfuse solide, merci varie e unitizzate), con una movimentazione pari a 6.797.083 TONNELLATE , sono cresciute del 14,1% (oltre 837 mila tonnellate in più), ma restano sotto del 6,9% rispetto i 7,3 MILIONI DI TONNELLATE del 1° Q U A D R I M E S T R E 2019.

ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021 | 7

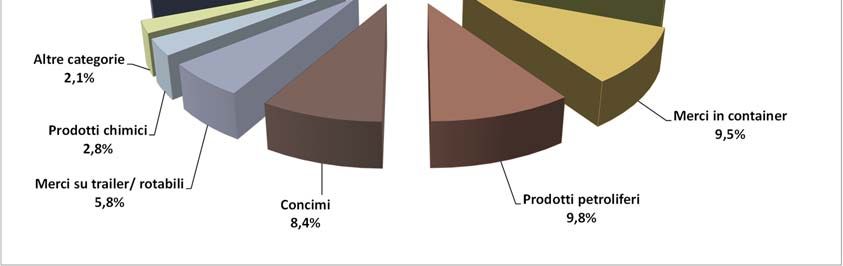

Nell’ambito delle stesse, le M E R C I U N I T I Z Z A T E I N C O N T A I N E R

sono in aumento del 4,4% sul 1° Q U A D R I M E S T R E 2020

(779.3001 TONNELLATE , con oltre 33 mila tonnellate in più), e

a un ‐6,1% rispetto il 1° Q U A D R I M E S T R E 2019, mentre le

M E R C I S U R O T A B I L I sono in aumento dell’11,9% sul 2020

(474.782 TONNELLATE ) e in calo del 7,3% sul 2019.

I P R O D O T T I L I Q U I D I ‐ con una movimentazione pari a

1.393.606 TONNELLATE ‐ nel 1° Q U A D R I M E S T R E 2021 sono

aumentati dell’8,7% rispetto lo stesso periodo del 2020 e

ancora sotto del 2,7% rispetto al 1° Q U A D R I M E S T R E 2019.

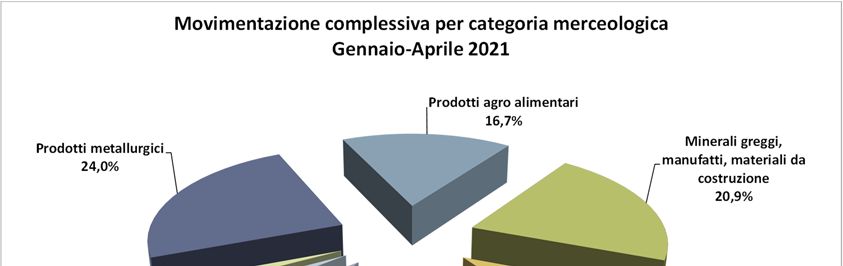

FIGURA 2 MOVIMENTAZIONE DI PERIODO PER CATEGORIA MERCEOLOGICA

( C F R . I N A L L E G A T O L A T A B E L L A N . 2: “MERCI ‐ C A T E G O R I E M E R C E O L O G I C H E ”)

II. FOCUS sulle principali

Categorie Merceologiche8 | ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021

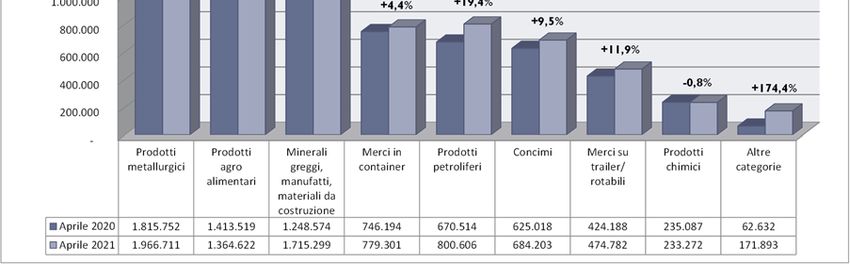

FIGURA 3 CONFRONTO PROGRESSIVI PER CATEGORIA MERCEOLOGICA

( C F R . I N A L L E G A T O L A T A B E L L A N . 3: “FOCUS SULLE PRINCIPALI MERCI

MOVIMENTATE” )

1. COMPARTO AGROALIMENTARE

Nel PORTO DI RAVENNA il COMPARTO

A G R O A L I M E N T A R E (derrate alimentari e prodotti

agricoli), con 1.364.622 TONNELLATE di merce movimentata,

ha registrato nel P E R I O D O G E N N A I O ‐ A P R I L E 2021 un calo del

3,5% (49 mila tonnellate in meno) rispetto allo stesso periodo

del 2020, e resta ancora sotto del 14,4% rispetto al 1°

Q U A D R I M E S T R E 2019.

La perdita risulta, comunque, più contenuta rispetto ai primi

due mesi dell’anno grazie al contribuito positivo dei mesi di

M A R Z O e A P R I L E . Infatti il mese di A P R I L E , con 482 MILA

TONNELLATE di merce movimentata, ha registrato un rimbalzo

del 7,4% sullo stesso mese del 2020 e una crescita del 19,5%

su A P R I L E 2019.ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021 | 9

Analizzando l’andamento delle singole merceologie, continua

il calo della movimentazione (tutti sbarchi) dei cereali con un

1° Q U A D R I M E S T R E 2021 che chiude con un ‐27,7%, con un

mese di A P R I L E che segna un ‐52,9% , e un significativo calo

anche rispetto al 1° Q U A D R I M E S T R E 2019 (‐76,6%).

Per i cereali il T R A S P O R T O F E R R O V I A R I O (come, peraltro,

quello V I A G O M M A ) continua a proporsi in termini più

concorrenziali rispetto quello V I A N A V E in termini di costi e

tempi di resa.

FIGURA 4 TRASPORTO FERROVIARIO DI CEREALI – SERIE STORICA

Importazione di cereali via ferrovia

nel porto di Ravenna

60.000 60

50.000 50

40.000 40

(tonnellate)

(numero)

30.000 30

20.000 20

10.000 10

‐ ‐

Merce Treni

Nel 1° Q U A D R I M E S T R E 2021, infatti, i quantitativi di cereali

arrivati via treno dai Paesi dell’est Europa sono stati

particolarmente elevati: 146 TRENI e quasi 148.181

TONNELLATE di cereali (contro i 43 TRENI e le 46.032

TONNELLATE del 1° Q U A D R I M E S T R E 2020), di cui ben 49 TRENI

e oltre 50.322 TONNELLATE di cereali nel solo mese di A P R I L E .10 | ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021 Orzo, mais e soia registrano tassi di aumento dei prezzi fino al 50% a maggio 2021 rispetto a ottobre 2020. Un aumento su cui hanno inciso, seppur in modo indiretto, le quotazioni del petrolio e dei metalli (per quanto riguarda ad esempio gli imballaggi), in molti casi oltre i massimi rispetto a un anno fa, i costi dei noli e dei container, rispettivamente triplicati e sestuplicati rispetto al 2020. “Sono spinte che per il momento ricadono sulle spalle dell’industria alimentare ma che presto potrebbero abbattersi sui prodotti finiti e quindi sui consumatori”. È questo l’allarme lanciato da F E D E R A L I M E N T A R E , fotografando una situazione che, almeno per il momento, è tutta sulle spalle dell’industria alimentare. “Le nostre imprese – spiega il Presidente di F E D E R A L I M E N T A R E – stanno vivendo una fase paradossale. Dopo avere assicurato le forniture ai mercati in un anno difficilissimo come il 2020, non si trovano ancora nella fase auspicata di una progressiva ripresa. In attesa dei faticosi profili di rilancio dell’export e di Horeca, infatti, le nostre industrie devono fronteggiare una fase di ulteriore stretta, che potrebbe non essere breve e che sta recando oggettivi problemi e nuove preoccupazioni alla categoria”. I prezzi alla produzione dell’industria alimentare, infatti, dopo aver registrato nel gennaio scorso tendenziali del ‐0,4% , sono saliti al +0,9% a marzo, mentre i prezzi al consumo dell’alimentare trasformato sono andati in senso opposto, diminuendo dal +0,1% di gennaio al ‐0,8% di aprile. “Il risultato è una compressione dei margini nella filiera alimentare ulteriormente amplificata dal fatto che le vendite relative ai canali del fuori casa sono state ampiamente tagliate e non hanno consentito all’industria di trovare su questo fronte qualche recupero o compensazione”. Un problema confermato anche dai numeri: sebbene la produzione alimentare del 1° trimestre sia aumentata in quantità del +1,8% , il fatturato trimestrale è diminuito del ‐ 0,7% .

ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021 | 11 Per questo, in molti comparti alimentari la preoccupazione inizia a farsi sentire. Sul fronte molitorio, un comparto di prima trasformazione, le cose sono andate inevitabilmente peggio della media. Mentre l’industria alimentare ha evidenziato un aumento medio dei propri prezzi alla produzione del +0,9% nel tendenziale marzo 2021/20, la “lavorazione delle granaglie” ha segnato in parallelo un aumento cinque volte superiore, pari al +4,5% . Accanto a quello molitorio, c’è un altro comparto di prima trasformazione, quello dei “prodotti per l’alimentazione animale”, che nel tendenziale di marzo è arrivato al +6,6% , con una punta ulteriore e specifica dei “prodotti per gli animali da allevamento”, che si sono spinti fino al +7,5% . Anche la pasta ha subito un’accelerazione dei propri prezzi alla produzione: dal +0,3% del tendenziale di dicembre al +2,9% di marzo. “Numeri che possono con buona probabilità peggiorare” conclude il presidente di F E D E R A L I M E N T A R E . Continua la crescita nello sbarco dei S E M I O L E O S I che, nei primi quattro mesi del 2021, hanno superato le 440.000 TONNELLATE rispetto le 356.000 del 1° Q U A D R I M E S T R E 2020 (+24,4%) , e sono in crescita dell’83,1% sugli sbarchi del 1° Q U A D R I M E S T R E 2019. Finalmente in linea con lo scorso anno, dopo mesi di calo, la movimentazione delle F A R I N E D I S E M I E F R U T T I O L E O S I , con 292.504 TONNELLATE , +0,1% sul 2020 , e in calo del 7,9% rispetto al 2019. Anche gli O L I A N I M A L I E V E G E T A L I , con 282.646 TONNELLATE , perdono l’8,2% (25 mila tonnellate in meno) rispetto al 2020, e risultano in calo del 5,5% rispetto al 1° Q U A D R I M E S T R E 2019. Gli operatori sostengono che tale calo sia il risultato dello smaltimento, nei primi mesi del 2021, dell’elevato accumulo di scorte effettuato a fine anno 2020. Il C I R C U I T O H O .R E .C A (Hotellerie‐Restaurant‐Café/Catering) ed il comparto T U R I S T I C O ‐ R I C R E A T I V O stanno infatti riprendendo i ritmi pre‐Covid.

12 | ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021

“L’horeca è funzione sociale fondamentale, non deve farsi

trovare impreparata” è il commento di Bruna Boroni

(Industry Away From Home Director) che indica alcuni dati

importanti per fotografare la situazione attuale: se nel 2019 il

mercato fuoricasa valeva 85 MILIARDI , il valore è sceso a 54

MILIARDI nel 2020, mentre si prevede possa arrivare a 63

MILIARDI nel 2021. “Si parla quindi di un possibile +17% sul

2020, ma di comunque di un calo del ‐27% rispetto al 2019”.

Si guarda però con fiducia al post vaccinazione e alla ripresa

dopo la pandemia. Certo, il Covid avrà effetti pesanti, a partire

da una ridotta disponibilità dei consumi, anche se il 55% degli

italiani si dice ‘non preoccupato’ e il restante 45% non

rinuncerà a consumare fuoricasa, ma consumerà di meno.

Anche lo smartworking, che coinvolge circa 7 milioni di

lavoratori, ha inciso e inciderà sulla distribuzione dei consumi,

con una crescita sul territorio e una probabile contrazione

nelle grandi città.

2. MATERIALI DA COSTRUZIONE

Continua il trend positivo nel P O R T O D I R A V E N N A dei

M A T E R I A L I D A C O S T R U Z I O N E che, nel P R I M O

QUADRIMESTRE 2021, con 1.715.299 TONNELLATE

movimentate, sono in crescita del 37,4% rispetto allo stesso

periodo del 2020 e hanno superato dell’11,9% i livelli del 1°

Q U A D R I M E S T R E 2019, per cui si può finalmente iniziare a

parlare di vera e propria “ripresa”.

In crescita (+37,0% sul 2020 E +13,3% sul 2019 ), I n

particolare, le importazioni di M A T E R I E P R I M E P E R L A

P R O D U Z I O N E D I C E R A M I C H E del distretto di Sassuolo, pari a

1.524.026 TONNELLATE (411 MILA TONNELLATE in più rispetto

il 1° Q U A D R I M E S T R E 2020).

Il mese di A P R I L E ha registrato per i M A T E R I A L I D A

C O S T R U Z I O N E , nel complesso, 574.289 TONNELLATE

movimentate, in aumento (+126,0%) rispetto allo stessoANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021 | 13

mese del 2020, a conferma del buon momento già

evidenziato il mese scorso (+28,2% su A P R I L E 2019).

Anche le M A T E R I E P R I M E C E R A M I C H E , con oltre 508.704

TONNELLATE movimentate, sono in crescita del 120,5%

rispetto al mese di A P R I L E 2020 e del 27,2% rispetto al mese

del 2019. Una grande richiesta di tali materie prime da parte

delle industrie del distretto di Sassuolo, che sta producendo a

buon ritmo e necessita di un continuo approvvigionamento

delle stesse, ci viene confermata da uno dei primari operatori

del porto. Non solo, ma una ripresa ancora più consistente si

sarebbe potuto realizzare se non fosse stato per il raddoppio

del costo dei noli che sta facendo da freno agli arrivi.

CONFINDUSTRIA CERAMICA INCONTRA LA REGIONE

EMILIA ROMAGNA

I TEMI: INFRASTRUTTURE, TRANSIZIONE ENERGETICA,

CERSAIE 2021

Il C O N S I G L I O D I P R E S I D E N Z A D I C O N F I N D U S T R I A C E R A M I C A ha incontrato, nella

mattinata il 25 maggio u.s. a Sassuolo, il Presidente della Regione Emilia

Romagna S T E F A N O B O N A C C I N I e l’Assessore allo Sviluppo Economico e Green

Economy, Lavoro e Formazione V I N C E N Z O C O L L A . L’agenda dei lavori ha

riguardato alcuni tra i più importanti fattori di competitività per il settore: il

sistema delle infrastrutture; l’edizione di Cersaie 2021 che si svolgerà in

presenza; la transizione energetica.14 | ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021

La ricognizione sulla situazione delle diverse infrastrutture al servizio dei

distretti della ceramica in Regione ha visto una piena condivisione sulla

necessità di procedere alla realizzazione di tutte le opere previste, a partire

dalla Bretella Campogalliano – Sassuolo alla Cispadana, dalla viabilità ordinaria

fino al raccordo ferroviario tra gli scali merci di Dinazzano e Marzaglia. La

positiva esperienza del porto di Ravenna dimostra che le iniziative possono

essere realizzate.

Il Presidente G I O V A N N I S A V O R A N I ha poi illustrato i programmi e le novità

relative all’edizione di settembre di Cersaie, dove il ritorno in presenza dei

visitatori sarà uno degli aspetti fondamentali. Approfondita è stata, infine, la

disamina sulla transizione energetica del settore, dove l’obiettivo prioritario è

quello di condividere con le Autorità Europee un percorso che tenga conto

della reale fattibilità e specificità delle aziende ceramiche. Indispensabile è che

il percorso verso la decarbonizzazione preservi la competitività e la capacità di

investire dell’industria ceramica italiana, evitando il rischio di una

delocalizzazione degli stabilimenti produttivi e di una perdita di quote sui

mercati esteri a favore di altri competitor. Il Presidente di Confindustria

Ceramica ha dichiarato che l’importanza delle scelte che si stanno facendo in

sede Europea e nazionale, su temi fondamentali per la competitività

dell’industria ceramica italiana, richiede uno sforzo straordinario da parte di

tutti. La revisione delle linee guida europee in termini di ETS, che tra le altre

cose tenga conto anche dei costi indiretti e che elimini le distorsioni presenti,

è un passaggio fondamentale per evitare i rischi di una delocalizzazione

produttiva. Dalle decisioni che verranno prese dipenderà molto della capacità

della nostra industria di continuare a creare sviluppo ed occupazione di qualità

nei nostri territori”. S T E F A N O B O N A C C I N I ha sottolineato l’importanza di

salvaguardare quello che rappresenta un comparto fondamentale e

un’eccellenza di livello internazionale per l’economia dell’Emilia‐Romagna e

del Paese. Per questo, ha detto, insieme ai partner spagnoli, siamo in contatto

con il Governo e con le istituzioni europee per trovare una soluzione che metta

al primo posto la tenuta occupazionale del settore, della sua competitività e

capacità di investire. Resta ferma la volontà condivisa di proseguire verso una

transizione ecologica e la Regione conferma il proprio impegno per uno

sblocco delle infrastrutture da troppo tempo attese in questo territorio.ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021 | 15 Continua la collaborazione tra il distretto emiliano della ceramica e il Porto di Ravenna: a fine aprile è infatti partito il primo treno che collega M A R Z A G L I A e il T E R M I N A L CONTAINER RAVENNA. Nella fase iniziale il collegamento intermodale avrà una cadenza settimanale, con prospettive di crescita per supportare l'interessante volume in import/export che si movimenta dal porto regionale. Oltre il 90% della produzione del distretto ceramico con destinazione mediterraneo passa, infatti, dal Porto di Ravenna e in particolare da TCR che, grazie ai suoi collegamenti marittimi, permette alla merce di arrivare in pochi giorni nei più importanti paesi del mediterraneo, come Egitto, Turchia, Israele e Libano e Cipro. Il primo trimestre del 2021 ha visto un'interessante crescita dell'esportazione verso i paesi della penisola arabica, mercato sempre più attratto dalla qualità delle ceramiche e delle piastrelle Made in Italy. Il Porto di Ravenna, con oltre il 52% dell'importazione totale, rappresenta inoltre la più importante porta di accesso per l'arrivo delle materie prime per la produzione di ceramiche e piastrelle, tra cui caolini, feldspati e argille. Ricordiamo che il mese scorso il terminal S A P I R si era assicurato un nuovo traffico di argille – destinate al medesimo comparto industriale –proveniente dall’Ucraina, grazie all’accordo commerciale con V E S C O C L A Y S I T A L Y , filiale italiana del G R U P P O V E S C O ,

16 | ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021

3. PRODOTTI METALLURGICI

In aumento, dopo mesi di continuo calo, anche la

movimentazione dei P R O D O T T I M E T A L L U R G I C I che

nel P R I M O Q U A D R I M E S T R E 2021 è risultata in crescita

dell’8,3% rispetto al P R I M O Q U A D R I M E S T R E 2020, con

1.966.711 TONNELLATE movimentate (151 MILA TONNELLATE

in più), ancora sotto del 20,7% rispetto alle quasi 2,5 milioni

di tonnellate del P R I M O Q U A D R I M E S T R E 2019.

Il mese di A P R I L E ha registrato, invece, un rimbalzo del 66,9%

rispetto A P R I L E 2020, con oltre 569.791 TONNELLATE (228

MILA TONNELLATE in più), anche se i volumi del mese restano

ancora inferiori di oltre il 19% rispetto le oltre 700 MILA

TONNELLATE di A P R I L E 2019.

Gli operatori del porto confermano che nei primi quattro mesi

dell’anno non ci sono stati problemi nel reperire l’acciaio. La

previsione però è che la situazione possa cambiare con

qualche difficoltà in più a partire da maggio fino a fine anno.

Questo per via dei prezzi alti delle materie prime (il prezzo dei

coils è più che raddoppiato negli ultimi 6 mesi) e per via dei

dazi e della riduzione dei contingenti imposti dall’Unione

Europea che non consentono l’acquisto da alcuni Paesi extra‐

UE. Buono la movimentazione via ferrovia che potrebbe

ritornare sui livelli pre Covid.

Lo scambio di metallurgici con paesi extra‐UE del P O R T O D I

R A V E N N A nei P R I M I Q U A T T R O M E S I del 2021 è stato pari a

1.171.551 TONNELLATE (il 59,6% del totale), in aumento del

5,8% rispetto allo stesso periodo del 2020 .

Analizzando i singoli Paesi, i Paesi E X T R A ‐UE con cui gli scambi

sono stati più significativi sono stati l’India con 354 mila

tonnellate (+81,5%; 159 mila in più), la Turchia con 203

mila (‐44,8%; ‐165 mila tonnellate), la Corea del Sud con

120 mila tonnellate (‐21,9%, ‐34 mila ), la Russia con 93

mila tonnellate (‐34,0%; ‐48 mila tonnellate), mentre per

gli scambi C O N I P A E S I C O M U N I T A R I le i principali Paesi sonoANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021 | 17 stati la Germania con 216.635 tonnellate (‐15,6%; ‐40 mila tonnellate) e la Francia con 133.205 tonnellate (+787,7%; +118 mila tonnellate). Gli sbarchi da T A R A N T O (ex ILVA ) nel P R I M O Q U A D R I M E S T R E 2021, pari a 335.738 TONNELLATE , sono, invece, IN CRESCITA del 23,8% rispetto lo stesso periodo del 2020. Tra le notizie di carenza di materie prime che si leggono c’è una “E M E R G E N Z A B A N D A S T A G N A T A ”. Gli scatolifici, ovvero le aziende che se ne servono per fabbricare barattoli per le conserve alimentari, soprattutto quelle di pomodoro, non riescono a rifornirsene nelle quantità necessarie e quel che reperiscono devono pagarlo almeno il 40% in più dell’anno scorso. In altre parole, la crisi dell’acciaio che sta travolgendo il comparto metalmeccanico, si ripercuote con gravi conseguenze anche sulla filiera delle conserve alimentari. Le prime avvisaglie di un nuovo fronte di crisi sono state evidenti a inizio anno, quando le acciaierie europee e asiatiche – con cui gli scatolifici italiani (le imprese che producono barattoli in banda stagnata) avevano sin dall’autunno 2020 siglato contratti di fornitura di rulli, da cui ricavare barattoli e coperchi – hanno cominciato a proporne revisioni a tutto spiano. Hanno tagliato le quantità e rialzato i prezzi. Generando una vera emergenza acuita in questi giorni, poiché è in primavera che parte la produzione dei contenitori. I maggiori produttori di conserve lamentano la difficoltà di reperire i barattoli e coperchi e la materia prima da cui si ricavano, lamentano inoltre i prezzi alti di tali prodotti dovuti alla scarsità della materia prima. Tra le cause il rallentamento delle importazioni di acciaio dai Paesi asiatici e il calo di produzione in Europa in seguito alla pandemia. «In queste condizioni – segnala I L P R E S I D E N T E D E L L A P I C C O L A I N D U S T R I A D I C O N F I N D U S T R I A S A L E R N O – le nostre Pmi rischiano di soccombere».

18 | ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021

F L A V I O B R E G A N T , D I R E T T O R E G E N E R A L E D I F E D E R A C C I A I , ha

recentemente aggiornato sulla situazione relativa all’output

siderurgico mondiale, ha evidenziato alcuni punti critici

proprio in relazione a minerale e rottame.

«Nel 2020 – ha ricordato B R E G A N T ‐ la produzione mondiale

si è confermata sui livelli dell’anno precedente, sintetizzando,

da un lato, la nuova crescita della Cina (+7,0%) e, dall’altro,

il calo del resto del mondo (‐7,6%). Nei primi tre mesi

dell’anno l’output mondiale si è confermato in crescita, con

Cina in marcata accelerazione e resto del mondo in

miglioramento».

«Quanto all’Europa ‐ ha spiegato il direttore generale di

Federacciai ‐ l’anno scorso tutti i principali produttori hanno

registrato una battuta d’arresto. I maggiori cali assoluti sono

stati segnati da Germania (‐4,0 MILIONI DI TONNELLATE ) ,

Francia (‐2,9) , Italia (‐2,8) e Spagna (‐ 2,6) . Nel primo

trimestre dell’anno la produzione nell’UE è aumentata del

3,1% su base annua e quella italiana (6,3 MILIONI ) ha

recuperato il calo del 2020 ed è risultata inferiore a quella del

primo trimestre 2019 per 15 MILA TONNELLATE ».

4. ALTRE MERCEOLOGIE

In crescita nel 1° Q U A D R I M E S T R E 2021, rispetto allo stesso

periodo del 2020, i PRODOTTI PETROLIFERI (+19,4%), con

800.606 tonnellate, che risultano in aumento dello 0,7%

rispetto a i volumi del 1° Q U A D R I M E S T R E 2019. La crescita

del consumo di carburanti è sicuramente da imputare al

ritorno alla normalità rispetto al periodo di lockdown dello

scorso anno in cui la circolazione dei veicoli si era quasi

azzerata.

In calo i PRODOTTI CHIMICI (‐1,5%), con 211.731 tonnellate,

ancora sotto di oltre il 17% ai volumi del 1° Q U A R D I M E S T R E

2019. Ad incidere, secondo gli operatori, ci sarebbe unANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021 | 19 sensibile aumento dei prezzi e una difficoltà di reperimento delle materie prime. In crescita entrambe le categorie merceologiche nel mese di A P R I L E , i PRODOTTI PETROLIFERI del 59,9%, con oltre 192.000 tonnellate, ed i CHIMICI LIQUIDI del 25,0%, con oltre 61.000 tonnellate. In crescita nel 1° Q U A D R I M E S T R E 2021, rispetto allo stesso periodo del 2020, anche i CONCIMI (+9,4%), con 679.354 tonnellate, che superano del 13,8% i volumi del 1° Q U A R D I M E S T R E 2019, nonostante la flessione nel mese di A P R I L E (‐22,9%), con oltre 129.000 tonnellate. Per i C O N T E N I T O R I , pari a 70.481 TEU S nel 1° Q U A D R I M E S T R E 2021, si sono registrati 5.282 TEUs in più rispetto ai primi quattro mesi del 2020 (+8,1%), con 54.981 TEUs pieni, che rappresentano il 78% del totale e in crescita del 4,6%, con un N U M E R O D I T O C C A T E delle navi portacontainer pari a 161 (contro le 144 del 2020). Nel mese di A P R I L E si sono registrati 17.127 TEUs , in linea con il dato dello scorso anno di cui 13.951 TEU S pieni in crescita DELL ’8,2% e 3.176 vuoti in calo del 25,1%. ( C F R . I N A L L E G A T O L A T A B E L L A N . 4: “C O N T A I N E R ”) .

20 | ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021 CLECAT: APPELLO ALLE AUTORITÀ POLITICHE DEGLI STATI MEMBRI PER IL RIPRISTINO DELLA CONCORRENZA NEL TRASPORTO CONTAINER il CLECAT ‐ L'ASSOCIAZIONE EUROPEA DELLE IMPRESE DI SPEDIZIONI I N T E R N A Z I O N A L I C U I A D E R I S C E FEDESPEDI ‐ ha diffuso la notizia che ieri tutta la supply chain marittima europea, comprese due importanti rappresentanze europee di caricatori e terminalisti portuali ‐ ha trasmesso un appello alle autorità politiche degli Stati Membri dell’Unione Europea, affinché indaghi approfonditamente su possibili comportamenti scorretti da parte delle compagnie marittime, vigilando attivamente per garantire il diritto alla concorrenza e al libero mercato, principi alla base dell’UE. Com’è noto, nel marzo del 2020 la Commissione Europea ha deciso di prorogare per altri 4 anni il Consortia Block Exemption Regulation (CBER), che consente ai carrier marittimi riuniti in consorzi/alleanze, di scambiarsi dati commercialmente sensibili al fine di condividere la capacità di carico sulle navi e coordinare la programmazione delle rotte. Si tratta di una deroga alle normative antitrust europee cui sono soggette, invece, tutte le imprese operanti lungo la supply chain marittima. Tale condizione, introdotta negli anni ’90, avrebbe dovuto portare, secondo la ratio del legislatore europeo, a una maggiore sostenibilità economica del trasporto marittimo e ad un incremento nella qualità del servizio offerto agli utilizzatori finali. Tuttavia, negli ultimi anni è chiaro come l’esito del CBER si discosti dalle attese: esso, infatti, ha portato a una drastica riduzione degli operatori (dovuta anche alla corsa al gigantismo navale imposta dai principali carrier marittimi, che ha alzato ulteriormente le barriere in ingresso nel settore dello shipping), concentrati oggi in tre grandi Alleanze che operano in regime di sostanziale oligopolio. Tale posizione dominante sul mercato, inoltre, insieme ad aiuti di Stato e regimi fiscali agevolati, ha spinto le shipping lines a operazioni di M&A per avviare una progressiva integrazione verticale del settore. Occorre guardare ai dati per comprendere: come riporta SRM, i top 3 carrier (Maersk, MSC, Cosco), ad esempio, detengono il 45,3% della flotta mondiale e i loro bracci operativi nel terminalismo detengono una quota di mercato del 37% .

ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021 | 21 Il CLECAT è in prima linea, da anni, su questo dossier: è riuscita a unire tutte le principali associazioni della supply chain marittima europea e a far levare unita la voce degli operatori, che nel 2018 hanno chiesto alla Commissione Europea di non procedere a una ulteriore proroga del CBER. In quell’occasione, la voce di tutti gli stakeholder, a esclusione delle stesse shipping line, non è stata ascoltata e a marzo 2020 la Commissaria alla Concorrenza Vestager ha deciso per la proroga. Da allora, con l’aggravarsi dei disagi nel trasporto container dovuti alla reazione delle shipping line alla pandemia, il CLECAT non ha mancato di rappresentare le istanze della nostra categoria e mantenere un dialogo aperto e franco con la DG COMP e la DG MOVE, con il pieno appoggio e sostegno di Fedespedi e delle altre associazioni nazionali che ne fanno parte, oltre a tutte le principali associazioni di settore. L’ultima occasione di dialogo con le istituzioni europee, in ordine di tempo, è stato il Maritime Forum, organizzato da DG COMP e DG MOVE lo scorso 25 marzo per discutere i problemi attuali del trasporto marittimo di container con le associazioni europee che rappresentano tutte le parti interessate (caricatori, spedizionieri, vettori, operatori portuali e armatori). La preoccupazione nuovamente espressa dal CLECAT e da tutte le principali associazioni di settore presenti all’incontro è che le compagnie di linea di trasporto container stiano approfittando indebitamente degli squilibri nei flussi commerciali tra l’Estremo Oriente e l’Europa. Dopo un drastico calo a inizio pandemia, infatti, la domanda di trasporto container è rimbalzata inaspettatamente nella seconda parte del 2020, nonostante il saldo annuale sia rimasto negativo (secondo dati SRM, infatti, il trasporto marittimo ha fatto registrare un ‐3,8% nel 2020). Questo forte disequilibrio ha portato a una mancanza di container vuoti, cancellazioni e/o ritardi nelle spedizioni (blank sailing), congestione dei porti e un forte aumento dei noli. Purtroppo, l’incontro non ci ha soddisfatto: riteniamo che la Commissione ancora una volta non abbia compreso la situazione di deterioramento della concorrenza nel settore del trasporto container e la totale mancanza di benefici condivisi, che il CBER ha prodotto: sono sotto gli occhi di tutti i profitti record delle compagnie conseguenti al controllo pressoché totale della capacità di stiva sulle principali tratte commerciali e, contestualmente, il crollo dell’affidabilità dei loro servizi nell’ultimo anno, passata dall’80% al 35%.

22 | ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021

Il CLECAT e gli altri operatori hanno, dunque, concordato ulteriori iniziative.

La prima – e di certo non l’ultima – è l’invio di una lettera congiunta ai

Commissari Vestager e Valean, firmata, oltre che dal Clecat, da Fiata, ESC

(European Shippers’ Council), Feport, GSF (Global Shippers Forum), EBU

(European Barge Union), ETA (European Tugowners Association), ETF

(European Transport Federation) e UIRR (International Union for Road‐Rail

Combined Transport).

La lettera chiede formalmente alla Commissione di indagare sul

comportamento e le pratiche tenuti dalle compagnie di trasporto contenitori,

in particolare, nell’ultimo anno, in considerazione dei problemi e dei disagi

arrecati alla filiera logistica marittima dall’incapacità dei vettori di offrire

servizi affidabili e informazioni precise e puntuali sullo stato di navi e

contenitori.

Secondo le associazioni firmatarie, l’esenzione dalle norme relative alla

concorrenza per i carrier marittimi influisce significativamente sul potere di

mercato di questi ultimi rispetto agli altri operatori, negando loro il diritto di

operare in regime di concorrenza in un libero mercato; senza che questo,

oltretutto, porti beneficio ai consumatori finali.

Non è un caso se ben due importanti associazioni di rappresentanza dei

caricatori hanno firmato la missiva. Importanti filiere industriali in tutto il

mondo stanno avendo gravi ripercussioni sulla propria capacità produttiva e

la possibilità di raggiungere i mercati di consumo a causa delle strategie messe

in atto dalle compagnie marittime allo scopo di mantenere elevati i propri

profitti.

Quello che chiediamo, come rappresentanti della filiera logistica europea, è

che la Commissione guardi con responsabilità al problema e vigili attivamente

per garantire il diritto alla concorrenza e al libero mercato, principio alla base

dell’Unione Europea e asse portante del Mercato Unico Europeo.

Questo a vantaggio di tutti: non va dimenticato, infatti, che – insieme ai

“grandi campioni” – la linfa vitale dell’economia europea sono le piccole e

medie imprese, poste oggi, invece, in condizioni di netto sfavore in un mercato

dove le regole non sono uguali per tutti.ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021 | 23 Nel 1° Q U A D R I M E S T R E D E L 2021 T R A I L E R e R O T A B I L I sono complessivamente in crescita del 41,0% per numero pezzi movimentati (27.737 PEZZI , 8.065 in più rispetto allo stesso periodo dell’anno precedente) e in aumento dell’11,9% , in termini di merce movimentata (474.782 TONNELLATE ). I pezzi movimentati, inoltre, hanno superato di oltre l’8% i volumi del 1° Q U A D R I M E S T R E D E L 2019, mentre la merce movimentata resta ancora sotto di circa l’7,3%. Il solo mese di A P R I L E 2021 ha fatto registrare complessivamente 6.246 PEZZI MOVIMENTATI (+119,1% rispetto lo stesso periodo dell’anno precedente) e, in termini di merce movimentata, con 117.370 TONNELLATE , un aumento del 1,5%. Per quanto riguarda i T R A I L E R continua l’andamento positivo della linea R A V E N N A – B R I N D I S I – C A T A N I A , nonostante CIN‐Tirrenia abbia sospeso la tratta commerciale proprio su tale rotta cosa che, per ora, sembra non aver impattato negativamente sul traffico del Porto di Ravenna. Nel 1° Q U A D R I M E S T R E D E L 2021, infatti, i pezzi movimentati, pari a 22.579, sono in crescita del 32,7% rispetto allo stesso periodo dell’anno precedente (5.569 pezzi in più), di cui ben 3.290 TRAILER nel solo mese di A P R I L E (+133,8%). Ottima anche la performance dei TRAILER stimata per il Mese di M A G G I O , sia in termini di numero pezzi (oltre 6.200, +53,5% rispetto maggio 2021) che di merce movimentata (oltre 120.000 TONNELLATE , +18% rispetto maggio 2021). Facendo un confronto con il 2019, il numero dei pezzi risulta superiore sia nel mese che nel periodo mentre per quanto riguarda le merci su trailer i dati sono ancora leggermente inferiori. ( C F R . I N A L L E G A T O L A T A B E L L A N . 5: “T R A I L E R E R O T A B I L I ”)

24 | ANDAMENTO DEI TRAFFICI NEL PORTO DI RAVENNA | APRILE 2021

Molto positivo il risultato per le A U T O M O T I V E che hanno

movimentato, nel 1° Q U A D R I M E S T R E 2021, 4.458 pezzi ‐

contro i 2.125 dello stesso periodo del 2020 (+109,8% ) e in

linea con i 4.473 del 1° Q U A D R I M E S T R E 2019 ‐ di cui 274

PEZZI nel solo mese di A P R I L E (+19,4% rispetto A P R I L E 2020).

Ad aprile 2021 il mercato italiano dell’auto ha fatto registrare

145.033 immatricolazioni e, ha calcolato L ’A N F I A

( L ’A S S O C I A Z I O N E NAZIONALE FILIERA INDUSTRIA

A U T O M O B I L I S T I C A ), «i volumi immatricolati nei primi quattro

mesi del 2021 ammontano a 592.181 unità, il 68,4% in più

rispetto ai volumi del primo quadrimestre 2020 e il 16,9%

rispetto allo stesso periodo del 2019».

Ma I L P R E S I D E N T E D I A N F I A P A O L O S C U D I E R I spiega che

«l’apparente crescita del mercato è in realtà frutto del

confronto con l’aprile peggiore della storia, visto che nel 2020

le vendite erano risultate praticamente azzerate. La priorità,

in questo momento – dice S C U D E R I ‐ è il rifinanziamento delle

misure di sostegno alla domanda di autovetture, ma anche di

veicoli commerciali leggeri».

Per FEDERAUTO, LA FEDERAZIONE ITALIANA DEI

C O N C E S S I O N A R I D I A U T O , «Prosegue l’impatto negativo

sulle

vendite di autovetture, con uno scenario a breve destinato ad

aggravarsi ulteriormente ove il Governo ritardasse

l’intervento di rifinanziamento degli incentivi. Lo dimostra il

fatto che quando lo scorso 23 aprile sono stati resi disponibili

13 MILIONI DI EURO per l’acquisto di auto con emissioni

comprese tra 61 e 135 g/km di CO2, ancora una volta si sono

esauriti in pochissimi giorni. Se vogliamo tenere a galla il

mercato dobbiamo agire su quella fascia di mercato che

riscuote il maggior interesse delle famiglie italiane».TABELLA 1

RIEPILOGO MOVIMENTAZIONE

PERIODO 01/04/2020 ‐30/04/2020 01/04/2021 ‐30/04/2021 Differenza

mese di Aprile IN OUT TOTALE IN OUT TOTALE TOTALE %

Numero toccate 186 196 10 5,4%

TOTALE MERCI (tonnellate) di cui 1.395.300 256.449 1.651.749 2.085.768 287.598 2.373.366 721.617 43,7%

Prodotti petroliferi 112.424 8.000 120.424 183.386 9.200 192.586 72.162 59,9%

Rinfuse liquide non petrolifere 128.383 12.400 140.783 146.139 32.350 178.489 37.706 26,8%

Rinfuse solide 709.143 79.384 788.527 1.090.411 17.404 1.107.815 319.288 40,5%

Merci varie 303.866 41.776 345.642 527.526 52.033 579.559 233.917 67,7%

Merci in container 116.557 80.123 196.680 97.186 100.361 197.547 867 0,4%

Merci su trailer/rotabili 24.927 34.766 59.693 41.120 76.250 117.370 57.677 96,6%

CONTAINER (TEU) 9.885 7.250 17.135 8.818 8.309 17.127 -8 0,0%

TRAILER/ROTABILI (pezzi) di cui: 1.532 1.319 2.851 3.050 3.196 6.246 3.395 119,1%

Trailer 1.189 1.270 2.459 2.773 2.976 5.749 3.290 133,8%

Automotive 340 0 340 274 0 274 ‐66 ‐19,4%

Auto e altri veicoli 3 49 52 3 220 223 171 328,8%

PASSEGGERI (numero) di cui: 10 5 15 17 28 45 30 200,0%

su traghetti 10 5 15 17 28 45 30 200,0%

su navi da crociera 0 0 0 n.d.

PERIODO 01/01/2020 - 30/04/2020 01/01/2021 - 30/04/2021 Differenza

progressivo gen. ‐ apr. IN OUT TOTALE IN OUT TOTALE TOTALE %

Numero toccate 765 823 58 7,6%

TOTALE MERCI (tonnellate) di cui 6.168.946 1.072.532 7.241.478 6.974.873 1.215.816 8.190.689 949.211 13,1%

Prodotti petroliferi 642.014 28.500 670.514 769.599 31.007 800.606 130.092 19,4%

Rinfuse liquide non petrolifere 569.704 41.650 611.354 503.085 89.915 593.000 ‐18.354 -3,0%

Rinfuse solide 2.748.620 207.217 2.955.837 3.329.418 216.636 3.546.054 590.217 20,0%

Merci varie 1.673.080 160.311 1.833.391 1.851.437 145.509 1.996.946 163.555 8,9%

Merci in container 386.962 359.232 746.194 360.741 418.560 779.301 33.107 4,4%

Merci su trailer/rotabili 148.566 275.622 424.188 160.593 314.189 474.782 50.594 11,9%

CONTAINER (TEU) 34.816 30.383 65.199 35.973 34.508 70.481 5.282 8,1%

Numero toccate navi portacontainer 144 161 17 11,8%

TRAILER/ROTABILI (pezzi) di cui: 10.287 9.385 19.672 15.186 12.551 27.737 8.065 41,0%

Trailer 8.120 8.890 17.010 10.706 11.873 22.579 5.569 32,7%

Automotive 2.125 0 2.125 4.458 0 4.458 2.333 109,8%

Auto e altri veicoli 42 495 537 22 678 700 163 30,4%

PASSEGGERI (numero) di cui: 60 45 105 62 97 159 54 51,4%

su traghetti 60 45 105 62 97 159 54 51,4%

su navi da crociera 0 0 0 n.d.TABELLA 2

MERCI (categorie merceologiche)

PERIODO 01/04/2020 ‐30/04/2020 01/04/2021 ‐30/04/2021 Differenza

mese di Aprile IN OUT TOTALE IN OUT TOTALE TOTALE %

TOTALE MERCI (tonnellate) di cui: 1.395.300 256.449 1.651.749 2.085.768 287.598 2.373.366 721.617 43,7%

RINFUSE LIQUIDE (tonnellate) di cui: 240.807 20.400 261.207 329.525 41.550 371.075 109.868 42,1%

Prodotti petroliferi 112.424 8.000 120.424 183.386 9.200 192.586 72.162 59,9%

Prodotti chimici 36.785 12.400 49.185 35.635 25.850 61.485 12.300 25,0%

Derrate alimentari/mangimi/oleaginosi 91.598 0 91.598 110.504 6.500 117.004 25.406 27,7%

Concimi 0 0 0 0 0 0 0 n.d.

MERCI SECCHE (tonnellate) di cui: 1.154.493 236.049 1.390.542 1.756.243 246.048 2.002.291 611.749 44,0%

Prodotti agricoli e animali 99.714 0 99.714 65.465 0 65.465 ‐34.249 ‐34,3%

Derrate alimentari/mangimi/oleaginosi 212.484 45.366 257.850 293.444 6.500 299.944 42.094 16,3%

Combustibili minerali 3.059 0 3.059 31.417 0 31.417 28.358 927,0%

Minerali e cascami per la metallurgia 0 0 0 7.057 0 7.057 7.057 n.d.

Prodotti metallurgici 302.016 39.439 341.455 519.720 50.071 569.791 228.336 66,9%

Minerali greggi, manufatti, materiali da costruzione 249.438 4.668 254.106 563.385 10.904 574.289 320.183 126,0%

Concimi 138.289 29.350 167.639 129.251 0 129.251 ‐38.388 ‐22,9%

Prodotti chimici 8.009 0 8.009 6.200 0 6.200 ‐1.809 ‐22,6%

Prodotti Diversi 0 2.337 2.337 1.998 1.962 3.960 1.623 69,4%

Merci in container 116.557 80.123 196.680 97.186 100.361 197.547 867 0,4%

Merci su trailer/rotabili 24.927 34.766 59.693 41.120 76.250 117.370 57.677 96,6%

PERIODO 01/01/2020 - 30/04/2020 01/01/2021 - 30/04/2021 Differenza

progressivo gen. ‐ apr. IN OUT TOTALE IN OUT TOTALE TOTALE %

TOTALE MERCI (tonnellate) di cui: 6.168.946 1.072.532 7.241.478 6.974.873 1.215.816 8.190.689 949.211 13,1%

RINFUSE LIQUIDE (tonnellate) di cui: 1.211.718 70.150 1.281.868 1.272.684 120.922 1.393.606 111.738 8,7%

Prodotti petroliferi 642.014 28.500 670.514 769.599 31.007 800.606 130.092 19,4%

Prodotti chimici 182.635 32.400 215.035 160.301 51.430 211.731 ‐3.304 ‐1,5%

Derrate alimentari/mangimi/oleaginosi 382.869 9.250 392.119 337.935 38.485 376.420 ‐15.699 ‐4,0%

Concimi 4.200 0 4.200 4.849 0 4.849 649 15,5%

MERCI SECCHE (tonnellate) di cui: 4.957.228 1.002.382 5.959.610 5.702.189 1.094.894 6.797.083 837.473 14,1%

Prodotti agricoli e animali 197.969 8.812 206.781 167.418 3.000 170.418 ‐36.363 ‐17,6%

Derrate alimentari/mangimi/oleaginosi 744.936 69.683 814.619 730.019 87.765 817.784 3.165 0,4%

Combustibili minerali 48.346 0 48.346 130.789 0 130.789 82.443 170,5%

Minerali e cascami per la metallurgia 7.601 0 7.601 29.098 0 29.098 21.497 282,8%

Prodotti metallurgici 1.662.126 153.626 1.815.752 1.835.281 131.430 1.966.711 150.959 8,3%

Minerali greggi, manufatti, materiali da costruzione 1.220.068 28.506 1.248.574 1.665.376 49.923 1.715.299 466.725 37,4%

Concimi 520.602 100.216 620.818 595.626 83.728 679.354 58.536 9,4%

Prodotti chimici 20.052 0 20.052 21.541 0 21.541 1.489 7,4%

Prodotti Diversi 0 6.685 6.685 5.707 6.299 12.006 5.321 79,6%

Merci in container 386.962 359.232 746.194 360.741 418.560 779.301 33.107 4,4%

Merci su trailer/rotabili 148.566 275.622 424.188 160.593 314.189 474.782 50.594 11,9%

04_Report Aprile 2021_con portacontainer.xlsx / merci (categorie)TABELLA 3

FOCUS SULLE PRINCIPALI MERCI MOVIMENTATE (tonnellate)

PERIODO 01/04/2020 ‐30/04/2020 01/04/2021 ‐30/04/2021 Differenza

mese di Aprile IN OUT TOTALE IN OUT TOTALE TOTALE %

Prodotti agricoli e animali di cui: 99.714 0 99.714 65.465 0 65.465 -34.249 -34,3%

Cereali 89.061 0 89.061 41.977 0 41.977 ‐47.084 -52,9%

Derrate alimentari/mangimi/oleaginosi di cui: 304.082 45.366 349.448 403.948 13.000 416.948 67.500 19,3%

Farine di semi e frutti oleosi 69.385 3.875 73.260 119.815 6.500 126.315 53.055 72,4%

Semi e frutti oleosi 140.775 0 140.775 173.629 0 173.629 32.854 23,3%

Oli e grassi animali e vegetali 65.631 0 65.631 69.380 6.500 75.880 10.249 15,6%

Prodotti metallurgici di cui: 302.016 39.439 341.455 519.720 50.071 569.791 228.336 66,9%

Coils 288.722 37.887 326.609 503.030 29.171 532.201 205.592 62,9%

Minerali greggi, manufatti, materiali da costruzione di c 249.438 4.668 254.106 563.385 10.904 574.289 320.183 126,0%

Materie prime per l'industria ceramica 230.739 0 230.739 508.704 0 508.704 277.965 120,5%

Clinker 0 4.668 4.668 0 10.904 10.904 6.236 133,6%

PERIODO 01/01/2020 - 30/04/2020 01/01/2021 - 30/04/2021 Differenza

progressivo gen. ‐ apr. IN OUT TOTALE IN OUT TOTALE TOTALE %

Prodotti agricoli e animali di cui: 197.969 8.812 206.781 167.418 3.000 170.418 -36.363 -17,6%

Cereali 164.976 8.812 173.788 125.589 0 125.589 ‐48.199 -27,7%

Derrate alimentari/mangimi/oleaginosi di cui: 1.127.805 78.933 1.206.738 1.067.954 126.250 1.194.204 -12.534 -1,0%

Farine di semi e frutti oleosi 288.268 3.875 292.143 274.773 17.731 292.504 361 0,1%

Semi e frutti oleosi 356.724 0 356.724 443.653 0 443.653 86.929 24,4%

Oli e grassi animali e vegetali 298.495 9.250 307.745 244.161 38.485 282.646 ‐25.099 -8,2%

Prodotti metallurgici di cui: 1.662.126 153.626 1.815.752 1.835.281 131.430 1.966.711 150.959 8,3%

Coils 1.575.851 101.957 1.677.808 1.785.023 81.081 1.866.104 188.296 11,2%

Minerali greggi, manufatti, materiali da costruzione di c 1.220.068 28.506 1.248.574 1.665.376 49.923 1.715.299 466.725 37,4%

Materie prime per l'industria ceramica 1.112.697 0 1.112.697 1.524.026 0 1.524.026 411.329 37,0%

Clinker 0 28.506 28.506 0 42.823 42.823 14.317 50,2%

04_Report Aprile 2021_con portacontainer.xlsx / merci (focus)TABELLA 4

CONTAINER

PERIODO 01/04/2020 -30/04/2020 01/04/2021 -30/04/2021 Differenza

mese di Aprile (TEU) (TEU) (TEU) %

CONTAINER SBARCATI di cui: 9.885 8.818 -1.067 -10,8%

pieni 7.285 6.142 ‐1.143 -15,7%

vuoti 2.600 2.676 76 2,9%

CONTAINER IMBARCATI di cui 7.250 8.309 1.059 14,6%

pieni 5.611 7.809 2.198 39,2%

vuoti 1.639 500 ‐1.139 -69,5%

CONTAINER TOTALI di cui 17.135 17.127 -8 0,0%

pieni 12.896 13.951 1.055 8,2%

vuoti 4.239 3.176 ‐1.063 -25,1%

PERIODO 01/01/2020 - 30/04/202001/01/2021 - 30/04/2021 Differenza

progressivo gen. ‐ apr. (TEU) (TEU) (TEU) %

CONTAINER SBARCATI di cui: 34.816 35.973 1.157 3,3%

pieni 25.980 23.577 ‐2.403 -9,2%

vuoti 8.836 12.396 3.560 40,3%

CONTAINER IMBARCATI di cui 30.383 34.508 4.125 13,6%

pieni 26.565 31.404 4.839 18,2%

vuoti 3.818 3.104 ‐714 -18,7%

CONTAINER TOTALI di cui 65.199 70.481 5.282 8,1%

pieni 52.545 54.981 2.436 4,6%

vuoti 12.654 15.500 2.846 22,5%

04_Report Aprile 2021_con portacontainer.xlsx / teuTABELLA 5

TRAILER E ROTABILI

PERIODO 01/04/2020 -30/04/2020 01/04/2021 -30/04/2021 Differenza

mese di Aprile (PEZZI) (PEZZI) (PEZZI) %

TRAILER/ROTABILI SBARCATI di cui: 1.532 3.050 1.518 99,1%

Trailer 1.189 2.773 1.584 133,2%

Automotive 340 274 ‐66 -19,4%

Auto e altri veicoli 3 3 0 0,0%

TRAILER/ROTABILI IMBARCATI di cui: 1.319 3.196 1.877 142,3%

Trailer 1.270 2.976 1.706 134,3%

Automotive 0 0 0 n.d.

Auto e altri veicoli 49 220 171 349,0%

TRAILER/ROTABILI TOTALI di cui 2.851 6.246 3.395 119,1%

Trailer 2.459 5.749 3.290 133,8%

Automotive 340 274 ‐66 -19,4%

Auto e altri veicoli 52 223 171 328,8%

PERIODO 01/01/2020 - 30/04/202001/01/2021 - 30/04/2021 Differenza

progressivo gen. ‐ apr. (PEZZI) (PEZZI) (PEZZI) %

TRAILER/ROTABILI SBARCATI di cui: 10.287 15.186 4.899 47,6%

Trailer 8.120 10.706 2.586 31,8%

Automotive 2.125 4.458 2.333 109,8%

Auto e altri veicoli 42 22 ‐20 -47,6%

TRAILER/ROTABILI IMBARCATI di cui: 9.385 12.551 3.166 33,7%

Trailer 8.890 11.873 2.983 33,6%

Automotive 0 0 0 n.d.

Auto e altri veicoli 495 678 183 37,0%

TRAILER/ROTABILI TOTALI di cui 19.672 27.737 8.065 41,0%

Trailer 17.010 22.579 5.569 32,7%

Automotive 2.125 4.458 2.333 109,8%

Auto e altri veicoli 537 700 163 30,4%

04_Report Aprile 2021_con portacontainer.xlsx / trailerTABELLA 6

PASSEGGERI

PERIODO 01/04/2020 -30/04/2020 01/04/2021 -30/04/2021 Differenza

mese di Aprile (NUMERO) (NUMERO) (NUMERO) %

su TRAGHETTI di cui: 15 45 30 200,0%

in sbarco 10 17 7 70,0%

in imbarco 5 28 23 460,0%

su NAVI DA CROCIERA di cui: 0 0 0 n.d.

in transito 0 0 0 n.d.

in sbarco/imbarco 0 0 0 n.d.

homeport 0 0 0 n.d.

Numero toccate navi da crociera 0 0 0 n.d.

TOTALE PASSEGGERI 15 45 30 200,0%

PERIODO 01/01/2020 - 30/04/202001/01/2021 - 30/04/2021 Differenza

progressivo gen. ‐ apr. (NUMERO) (NUMERO) (NUMERO) %

su TRAGHETTI di cui: 105 159 54 51,4%

in sbarco 60 62 2 3,3%

in imbarco 45 97 52 115,6%

su NAVI DA CROCIERA di cui: 0 0 0 n.d

in transito 0 0 0 n.d

in sbarco/imbarco 0 0 0 n.d

homeport 0 0 0 n.d

Numero toccate navi da crociera 0 0 0 n.d.

TOTALE PASSEGGERI 105 159 54 51,4%Puoi anche leggere