Alitalia/AirOne, easyJet e la rotta Linate-Roma: dal monopolio alla concorrenza? - (Storia di una fusione che si doveva fare?)

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Alitalia/AirOne, easyJet e la rotta

Linate-Roma: dal monopolio alla

concorrenza?

(Storia di una fusione che si doveva fare?)

Gabriele Accardo

24 ottobre 2013

Bruxelles, 14° pranzo

La rotta di oggi

Takeoff

Il provvedimento dell'AGCM del 2008

Air France e la competenza giurisdizionale

La legittimità costituzionale della Legge Alitalia

Flight

Fine del monopolio sulla Linate-Fiumicino

...and landing

Le misure correttive

2

Timeline

4 anni 6 mesi 26 giorni

4 anni 3 mesi 22 giorni

Decreto Alitalia Decreto Alitalia Provvedimento Avvio istruttoria Sentenza TAR TAR re

convertito in AGCM 1° appello TAR sospensiva

AGCM

legge (follow-on) Provv AGCM (MS 4/07) Ryanair

(Legge Alitalia) (presa d’atto) 1° RO re misure e Sospensiva

AF annuncia Sentenza Corte Trustee

CdS re 1° app. CdS re

CdA e comunicato Comunicazione acquisizione 25% Costituzionale su AGCM accerta 2° RO Presentazione

stampa AF CAI ad AGCM CAI Legge Alitalia monopolio Appello sospensiva

offerte Ryanair

LIN-FCO 3° RO Ryanair v.

Alitalia ammessa Primo volo Rimozione entro

in “CAI-Alitalia” 28/10/12; Criteri EJ

amministrazione 90 gg RO selezione Slot 1° volo

straordinaria Offerta AF chiude Sentenza easyJet

(decreto CAI LIN

Incontro con acquisizione EJ richiesta CdS LIN-FCO

AF su Piano governo) 25% CAI 2° app. ad EJ

Fenice slot

TAR*

27/08/08 29/08 31/10/08 12/01/09 22/07/10 11/04/12 22/06 30/08 28/09 11/10 25/10 16/11 12/02 25/03/13

20/11

9/10

28/08 27/10 3/12/08 13/01 25/03 30/11/2011 18/04 17/07 18/09 3/10 18/10 31/10 23/01/13 11/06

3

Il via libera all'Operazione Fenice

L'Operazione Fenice, la Legge Alitalia e la decisione dell'AGCM

L'ingresso di Air France in CAI

La questione di legittimità costituzionale della Legge Alitalia

4

L’Operazione Fenice

Acquisizione nel dicembre 2008 da parte di CAI di:

Taluni beni e rapporti giuridici del Gruppo Alitalia in a.s.

Controllo esclusivo delle società del Gruppo AirOne

Fattori caratterizzanti l'operazione

"Italianità": lock-up per i soci italiani per 5 anni

Individuazione partner industriale internazionale ("elemento

qualificante" del progetto)

5

La Legge Alitalia

L. Alitalia ha escluso l'autorizzazione dell'Agcm per

concentrazioni effettuate entro il 30 giugno 2009, tra imprese operanti

nel settore dei servizi pubblici essenziali connesse o contestuali o

comunque previste nel programma debitamente autorizzato, relativo

alla procedura di amministrazione straordinaria delle grandi imprese in

stato di insolvenza

L. Alitalia ≠ art. 25 l. 287/90

Autorizzazione Agcm per rilevanti interessi generali dell'economia

Criteri generali e preventivi

No eliminazione concorrenza

Misure correttive entro un termine prefissato

6

Provvedimento AGCM del 2008

Presa d'atto avvenuta concentrazione

No attività istruttoria

Misure correttive idonee a tutelare i consumatori

No rimedi strutturali (rotazione 50 slot LIN-FCO/cessione slot LIN-FCO)

OK misure comportamentali

% fissa posti > tariffa più economica della stagione precedente

Numero verde, sms e spazio web per disservizi e cancellazioni

Monitoraggio post-concentrazione > 3 dicembre 2011

7

L'ingresso di Air France in CAI

• Agcm su controllo CAI

• No controllo diretto/indiretto

(maggioranza variabile)

• No controllo congiunto di fatto

(assenza comunione di

interessi tra i soci)

• Ingresso di Air France nel

capitale di CAI (25%)

• Operazione da notificare?

• Giurisdizione DG Comp?

"L'unico socio che non ha ancora

versato il capitale è Air France,

perchè stiamo aspettando il parere

dell'Antitrust europeo"

8

Legittimità costituzionale L. Alitalia

Sentenza Corte Cost. n. 270 del 23/06/10

Deroga ai poteri AGCM non contraria agli artt. 3 e 41 Cost.

Concentrazioni possono essere autorizzate in funzione di altri interessi

costituzionalmente rilevanti ≠ da assetto concorrenziale del mercato

Limiti alla discrezionalità del Legislatore

Non arbitrarietà (tutela preminenti interessi generali)

Livelli occupazionali ed esigenze strategiche dell’economia nazionale

Nuova modalità di approccio alla crisi dell'impresa

Proporzionalità della deroga

Possibilità di colpire ex post eventuale abuso di posizione dominante

Misure comportamentali idonee a garantire gli interessi dei consumatori

Carattere transitorio

9

Fine del monopolio sulla LIN-FCO

2009 2011

10Il provvedimento dell'Agcm

A seguito di adeguata procedura istruttoria l'AGCM ha:

Accertato il monopolio di Alitalia sulla rotta Linate – Roma (FCO)

Escluso dominanza di Alitalia sulle altre rotte

Imposto ad Alitalia di cessare il monopolio entro il 28 ottobre 2012

Principali obiezioni di Alitalia nel corso del procedimento:

Sostituibilità tra gli scali milanesi

Concorrenza intermodale (aereo vs. AV) tra Milano e Roma

Deroga L. Alitalia definitiva

In ogni caso > carenza di poteri Agcm in assenza di monopolio

11Il provvedimento dell'Agcm

WINTER WINTER

Mercati rilevanti ROTTA 2008/2009

CAI ALTRI

2011/2012

CAI ALTRI

Scali romani > unico mercato da/per Roma

rilevante Roma – Brindisi 100 0 68 32

Roma - Genova 100 0 58 42

Linate e Malpensa > unico Roma - Lamezia 100 0 83 17

mercato rilevante (passeggeri Roma – Pisa 100 0 100 0

non time sensitive) Roma – Trieste 100 0 100 0

Linate > mercato rilevante Roma – Venezia 100 0 87 13

Roma – Bari 93 7 74 26

sulla rotta da/per "Roma" Roma – Torino 84 16 65 35

(passeggeri time sensitive) Roma - Palermo 83 17 52 48

Tre gruppi di rotte: Roma - Catania 65 35 52 48

da/per Napoli

da/per Roma; da/per Napoli Napoli – Torino 100 0 68 32

Napoli - Venezia 75 25 38 62

da/per Milano verso il Sud (5 da/per Milano

rotte) Milano – Bari 100 0Il provvedimento dell'Agcm

Rotte da/per Roma e Napoli

MR identificati con riferimento ai due scali romani

Significative quote di mercato Alitalia (65-100%)

Contendibilità delle rotte

Assenza di congestionamento (tranne ore di picco)

Possibilità aumento frequenze per concorrenti

Effettivo ingresso/espansione concorrenti

Decremento ricavo medio/pax Alitalia > pressione concorrenti

Eccezioni > Roma-Pisa e Roma-Trieste

"In assenza, nel dicembre 2008, della costituzione o del rafforzamento

di una posizione dominante e, a fortiori, di monopolio, mancano i

presupposti per verificare ad oggi una sua eventuale persistenza"

13Il provvedimento dell'Agcm

Rotte da/per Milano a Bari, Napoli, Palermo, Brindisi, L. Terme

MR identificati con riferimento a LIN e MXP (e BGY)

Quota di mercato di Alitalia mai superiore al 60%

Concorrenza effettiva su tutte le rotte

Concorrenza attuale da qualificati operatori

Concorrenza potenziale (agevoli condizioni di ingresso a Malpensa)

Decremento traffico da LIN e corrispondente incremento da MXP

Decremento ricavo medio/pax > pressione concorrenti MXP e BGY

"In assenza, nel dicembre 2008, della costituzione o del rafforzamento

di una posizione dominante e, a fortiori, di monopolio, mancano i

presupposti per verificare ad oggi una sua eventuale persistenza"

14Il provvedimento dell'Agcm

La rotta Linate – Roma

Non sostituibilità tra Linate e Malpensa

Diverse caratteristiche degli scali specie vs. pax time sensitive

Offerta FCO Alitalia su LIN/MXP: 40 vs. 2

Migliori condizioni di accessibilità di Linate

Distanza Tempi di collegamento

Aeroporto

dal centro mezzo privato mezzo pubblico

Linate 7 km 25 minuti bus: 25 minuti

treno: 29 minuti (Cadorna)

Malpensa 50 km 50 minuti

43 minuti (Centrale)

Distanza e tempi di collegamento degli scali di Milano Linate e Milano Malpensa dal centro di Milano

Peculiare tipologia di passeggeri sulla LIN – Roma (FCO)

Elevata percentuale, rispetto ad altre rotte nazionali, di pax time sensitive

che effettuano A/R in giornata tra la fascia mattutina e quella serale

Approccio Agcm confermato da TAR e CdS

15Il provvedimento dell'Agcm

La rotta Linate – Roma (cont.)

La concorrenza intermodale

1. Distanza e durata del viaggio Milano-Roma

Distanza treno Milano-Roma > superiore a 400Km

Differenza durata viaggio treno/aereo > circa un'ora

2. Differenza significativa frequenze giornaliere/flessibilità

20 treni/day AV vs. 45 voli/day Alitalia

Scarsa flessibilità AV ore di picco

1 treno AV 3h in arrivo a Milano entro le 9:00 vs. 7 voli Alitalia

Ultimo treno AV 3h da Milano alle 19 vs. ultimo aereo da LIN alle 21

Irrilevanza numero totale posti offerti

16Il provvedimento dell'Agcm

La rotta Linate – Roma (cont.)

La concorrenza intermodale

3. Incidenza della AV su domanda e prezzi di Alitalia

Limitata diminuzione domanda ([10-20%]) e comunque in linea con altri

Paesi EU

Limitata pressione concorrenziale nelle fasce mattutine e serali (in media,

circa i 2/3 totale pax trasportati da Alitalia)

Limitata erosione ricavo medio/pax aereo (spostamento da “business” a

“leisure”)

Incremento pax AV dovuto ad ampliamento mercato AV Milano-Roma

TAR e CdS: Decisione Agcm in linea con prassi europea

Questione preliminare ed assorbente: disponibilità di collegamenti AV

adeguati per numero ed orari

17Il provvedimento dell'Agcm

Monopolio Alitalia sulla rotta Linate-Roma

100% frequenze

Barriere all'ingresso

Non disponibilità slot su LIN

Alitalia titolare 70% slot su LIN (secondo vettore 6%)

Uso slot su LIN-FCO da parte di vettori esistenti non conveniente in

assenza di dimensione minima efficiente (uscita Meridiana 2011)

Effetti unilaterali post-merger: "danno ai consumatori"

Forte riduzione frequenze giornaliere (da 90 a 45 > oggi 25!)

Strategia aumento prezzi (mancato trasferimento efficienze a pax)

Incremento ricavo medio/pax [10-30%] e per posto/Km offerto [30-40%]

Risultati determinati da aumento prezzi e non da calo pax trasportati e

da razionalizzazione offerta

18Il provvedimento dell'Agcm

Il CdS in merito alla deroga introdotta dalla L. Alitalia

Riespansione disciplina generale L. 287/90 anche se L. Alitalia stabiliva

la "cessazione delle posizioni di monopolio"

"...prevalenti ragioni sistematiche inducono a ritenere che ... al termine del

richiamato periodo triennale, avrebbero riacquistato piena operatività anche

le disposizioni... in tema di divieto delle operazioni di concentrazione

restrittive della libertà di concorrenza"

Transitorietà (e dunque proporzionalità) della deroga

… non deve essere intesa "nel senso di determinare la definitiva sottrazione

alla disciplina concorrenziale di talune operazioni purchè realizzate all'interno

di un certo arco temporale, quanto... nel senso di consentire per tali

operazioni una deroga solo temporanea alla generale disciplina pro

concorrenziale"

19Le misure correttive

20Misure correttive

Decisione Agcm aprile '12 non individua/impone misure correttive

…Tuttavia, Agcm ha ritenuto necessaria la rimozione completa del

rafforzamento del potere di mercato sulla Linate – Roma

Effettivo vincolo concorrenziale per contendere business pax

Vettore con numero slot sufficiente a garantire la dimensione minima

efficiente dell'offerta e un numero adeguato di frequenze nelle ore

cd. di picco

Termine per cessazione del monopolio > 24 ottobre 2012

Obbligo di comunicare le misure adottate entro 90 gg.

Misure correttive rese obbligatorie con provvedimento successivo

21Misure correttive

Calda estate di negoziati

17 luglio: relazione di

ottemperanza di Alitalia

30 agosto: Alitalia ribadisce

adeguatezza rimedi già offerti

26 settembre: Alitalia disponibile a

rilasciare 8 slot (4 frequenze) a LIN

(no FCO) nelle fasce orarie 6-9 e

18-21

28 settembre 2012: Agcm rende

obbligatorie le misure, ma no

market test

9 ottobre 2012: appello di Alitalia ...completa rimozione del potere di mercato?

vs decisione Agcm

4 frequenze/day = dimensione minima efficiente?

- pre-merger, AirOne operava circa 30 voli/day

- Meridiana uscita da LIN-FCO con 2 voli/day

22Misure correttive

Procedura di selezione e implementazione misure correttive

Procedura di selezione gestita da un monitoring trustee

Partecipanti: easyJet, Meridiana, Blue Panorama, Ryanair, e Vueling

Requisiti preferenziali: i) solidità finanziaria, ii) indipendenza

societaria e commerciale da Alitalia/SkyTeam, ii) numero complessivo

degli slot richiesti, iv) business plan

Timing

3 ottobre 2012, pubblicazione criteri di selezione

11 ottobre 2012, scadenza presentazione offerte

25 ottobre 2012, assegnazione slot ad easyJet

6 febbraio 2013, trasferimento slot da Assoclearance

25 marzo 2013, primo volo easyJet

23Già tempo di bilanci?

Alcuni benefici per i Tutto bene quindi?

consumatori No. Alitalia ancora dominante

Maggiore scelta sulla LIN-FCO

Un nuovo vettore con servizi di 85-90% frequenze/day

qualità Slot non disponibili a Linate

Prezzi più bassi Metodo assegnazione slot

Incentivo anche per Alitalia a favorisce i gruppi societari che

ridurre i prezzi e a migliorare il detengono più licenze

proprio servizio

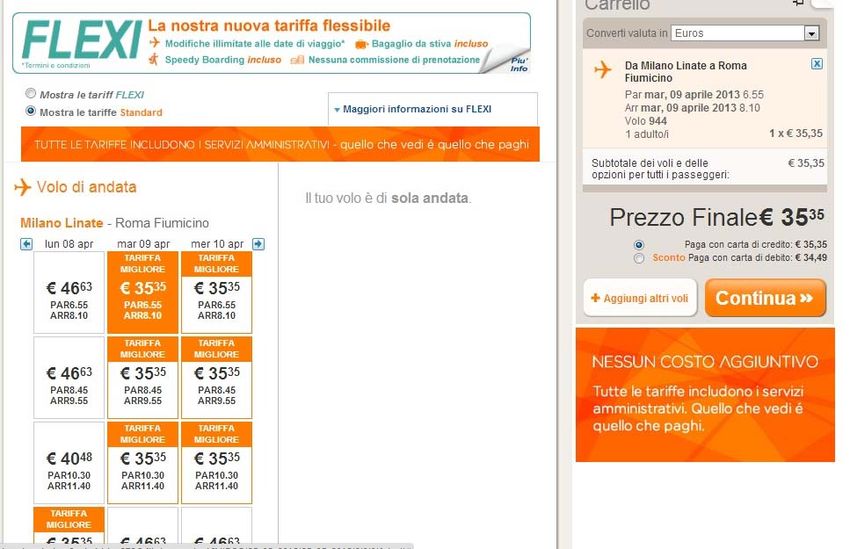

Costo medio di un biglietto A/R

LIN-FCO nel 2009 > 350 euro

Costo

Anche di un Alitalia

i clienti volo di sola andata

possono

CAI-Alitalia

con easyJet

beneficiare della nel 2009

nelconcorrenza!

2013

24Grazie dell'attenzione!

Per domande:

Gabriele @ gaccardo@dandria.com

DANDRIA ǀ Studio Legale

Palazzo Valadier

Piazza del Popolo, 18

00187 Roma

T +39 06 367 12 219

F +39 06 367 12 534

25Puoi anche leggere