Agevolazioni fiscali per le persone con disabilità - A cura di Tiziana Sabattini Seminario "Sordità e diritti" -18 maggio 2019

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Agevolazioni fiscali

per le persone con disabilità

A cura di Tiziana Sabattini

Seminario «Sordità e diritti» -18 maggio 2019

1

Quali agevolazioni?

• Per l’acquisto di VEICOLI e degli altri MEZZI DI AUSILIO e

locomozione

• Per l’acquisto dei SUSSIDI TECNICI E INFORMATICI

• Per le spese per i servizi di INTERPRETARIATO DEI SORDI

• Per le spese sostenute per la realizzazione degli interventi

finalizzati all’abbattimento delle BARRIERE ARCHITETTONICHE

• Per le spese MEDICHE GENERICHE e di ASSISTENZA SPECIFICA per

le quali è prevista la deduzione dal reddito complessivo

• Per le detrazioni per i FIGLI a carico

• ………………………………………..

2

VEICOLI 3

Le agevolazioni per i veicoli? Aliquota Iva agevolata al 4% Detrazione IRPEF del 19% della spesa sostenuta Esenzione da pagamento della tassa di possesso del veicolo (bollo auto) Esenzione dall’imposta di trascrizione sui passaggi di proprietà (IPT)

Chi ne ha diritto?

Portatore di handicap (grave o non grave) con impedite o ridotte capacità

motorie permanenti (art. 8 l. 449/1997 e art.3 l. 104/1992)

Invalido con grave limitazione della capacità di deambulazione o affetto da

pluriamputazioni (art. 30, comma 7, l. 388/2000)

Portatore di handicap psichico o mentale di gravità tale da aver determinato

il riconoscimento dell'indennità di accompagnamento (art. 3, comma 3, l.

104/1992 e art. 30, comma 7, l. 388/2000)

Sordo (art. 1 l. 381/1970 e art. 50 legge 342/2000)

Non vedente (artt. 2, 3 e 4 l. 138/2001 e art. 50 l. 342/2000)

Persona con sindrome di Down (L. 289/2002)

Sordo

Obbligo all’adattamento Riconoscimento della Norma fiscale di

del veicolo disabilità riferimento

legge n. 381/1970

Commissione medica

pubblica specifica che attesti

la sua condizione

Art. 6 legge 488/1999

No

(IRPEF)

Commissione L.104/1992

Art. 50 l. 342/2000

Commissioni mediche

(IVA)

pubbliche incaricate ai fini

del riconoscimento

dell’invalidità civile, di lavoro,

di guerra

Il significato di sordo

Art 1 Legge 381 1979

« …… Agli effetti della presente legge si considera

sordo il minorato sensoriale dell'udito affetto da

sordità congenita o acquisita durante l'età

evolutiva che gli abbia compromesso il normale

apprendimento del linguaggio parlato, purché la

sordità non sia di natura esclusivamente psichica

o dipendente da causa di guerra, di lavoro o di

servizio»

7

Fac-simile verbale di sordità

______________________________________________________________________________

Diagnosi

Codice DM 5/2/92 Codice ICD9

Codice DM 5/2/92 Codice ICD9

(N.B.: ripetere per ogni patologia diagnosticata)

_______________________________________________________________________________

La Commissione Medica riconosce l’interessato: (riportare solo la fascia riconosciuta che, in caso di

giudizio di sordità, prevede anche la dizione “art. 50 della legge 342/2000”)

____________________________________________________________________________

L’interessato:

è invalido con capacità di deambulazione sensibilmente ridotta (art. 381 del DPR 495/1992)

SPETTA IL PASS INVALIDI

è soggetto sordo ai fini della agevolazioni fiscali previste dall’art. 50 della legge 342/2000 e art. 6

Legge 488/1999 SPETTANO LE AGEVOLAZIONI FISCALI

***

Non sussistono i requisiti previsti dall’art. 4 del DL 5/2012, convertito in legge 35/2012 (Dizione

alternativa alla precedente) NON SPETTANO LE AGEVOLAZIONI

______________________________________________________________________________

ESONERO DA FUTURE VISITE DI REVISIONE PER APPLICAZIONE DEL DM 2/8/2007: ◻ NO ◻ SI

_______________________________________________________________________________

REVISIONE: ◻ NO ◻ SI (indicare mese e anno)

Presidente_________Componente_________Componente_________Rappresentante di categoria

Medico INPS

8A chi spettano le agevolazioni Alla persona con disabilità • Se è titolare di redditi propri Al familiare della persona con disabilità che ha sostenuto la spesa nell’interesse del disabile ma solo nel caso in cui la persona disabile sia fiscalmente a suo carico •Se possiede un reddito annuo non superiore ad euro 2.840,51 (dal 2019 per i figli di età ≤ a 24 anni il limite è elevato a 4.000 euro), al lordo degli oneri deducibili

Quali familiari?

Possono essere considerati a carico anche se non conviventi o

residenti all’estero:

• il coniuge non legalmente ed

effettivamente separato e la

persona unita civilmente.

E’ escluso il convivente di fatto

• i figli, compresi i figli naturali

riconosciuti, adottivi, affidati o

affiliati, indipendentemente dal

superamento di determinati

limiti di età e dal fatto che

siano o meno dediti agli studi o

al tirocinio gratuito.

«La famiglia» di Fernando BoteroQuali familiari?

Possono essere considerati a carico, a condizione che convivano

con il contribuente o che ricevano dallo stesso assegni alimentari

non risultanti da provvedimenti dell’Autorità giudiziaria:

a) il coniuge legalmente ed effettivamente separato;

b) i discendenti dei figli;

c) i genitori (compresi quelli adottivi);

d) i generi e le nuore;

e) il suocero e la suocera;

f) i fratelli e le sorelle (anche unilaterali);

g) i nonni e le nonneQuali redditi? Per calcolare il reddito complessivo non bisogna considerare: • i redditi esenti come, per esempio, le pensioni sociali, le indennità (comprese quelle di accompagnamento), le pensioni e gli assegni erogati ai ciechi civili, ai sordi e agli invalidi civili. • i redditi soggetti ad imposte sostitutive o a ritenute fiscali, a titolo di imposta, quali gli interessi sui depositi bancari o i proventi da fondi di investimento. Superando il limite di reddito, le agevolazioni spettano unicamente al disabile: per poterne beneficiare è necessario, quindi, che i documenti di spesa siano intestati a lui e non al suo familiare.

Intestazione del veicolo

Intestazione del veicolo

Quando la persona disabile è fiscalmente a carico di un suo

familiare quest’ultimo può beneficiare delle agevolazioni a

condizione che abbia sostenuto la relativa spesa.

In questo caso, il documento comprovante la spesa può essere

intestato indifferentemente alla persona disabile o al familiare del

quale egli risulti a carico.

Per avere diritto alla detrazione è necessario che l’acquisto del

veicolo e l’intestazione al PRA siano, in alternativa, a nome del

disabile o del familiare di cui è a carico fiscalmente. Non è

ammessa la cointestazione (Ris. 4/2007)Quali veicoli?

Veicoli destinati al trasporto di persone, aventi al massimo nove posti, compreso quello del

autovetture conducente

autoveicoli per il Veicoli aventi una massa complessiva a pieno carico non superiore a 3,5 tonnellate (o a 4,5

trasporto tonnellate, se a trazione elettrica o a batteria), destinati al trasporto di cose o di persone e

promiscuo capaci di contenere al massimo nove posti, compreso quello del conducente

Veicoli destinati al trasporto di determinate cose o di persone per trasporti in particolari

autoveicoli

condizioni, caratterizzati dall'essere muniti permanentemente di speciali attrezzature

specifici relative a tale scopo

autocaravan (solo Veicoli aventi una speciale carrozzeria ed attrezzati permanentemente per essere adibiti al

irpef) trasporto e all'alloggio di 7 persone al massimo, compreso il conducente

Veicoli a tre ruote destinati al trasporto di persone, capaci di contenere al massimo 4 posti,

motocarrozzette compreso quello del conducente, ed equipaggiati di idonea carrozzeria

motoveicoli per

Veicoli a tre ruote destinati al trasporto di persone e cose, capaci di contenere al massimo

trasporto quattro posti, compreso quello del conducente

promiscuo

motoveicoli per Veicoli a tre ruote destinati al trasporto di determinate cose o di persone in particolari

condizioni e caratterizzati dall'essere muniti permanentemente di speciali attrezzature

trasporti specifici relative a tale scopo

14IVA 15

Agevolazione Iva

Si applica l’Iva al 4% sull’acquisto di:

o autovetture nuove o usate aventi cilindrata fino a:

- 2.000 centimetri cubici, se con motore a benzina

- 2.800 centimetri cubici, se con motore diesel

E’ possibile l’acquisto di autovetture ibride a condizione che la cilindrata del

motore termico rispetti i centimetri cubici previsti dalla norma

L’Iva ridotta per l’acquisto di veicoli si applica, senza limiti di valore, per una sola

volta nel corso di 4 anni salvo i casi di cancellazione del veicolo al PRA per

demolizione o di furtoAgevolazione Iva L’Iva ridotta al 4% è applicabile anche: - all’acquisto contestuale di optional - alle prestazioni di adattamento di veicoli non adattati, già posseduti dal disabile (e anche se superiori ai citati limiti di cilindrata) - alle cessioni di strumenti e accessori utilizzati per l’adattamento - alla riparazione degli adattamenti realizzati sulle autovetture delle persone con disabilità e alle cessioni dei ricambi relativi agli stessi adattamenti (circ. n. 17/2015) L’aliquota agevolata si applica solo per gli acquisti effettuati direttamente dal disabile o dal familiare di cui egli è fiscalmente a carico (o per le prestazioni di adattamento effettuate nei loro confronti) L'aliquota IVA al 4% non è applicabile alle prestazioni di manutenzione o riparazioni (risoluzione 306 del 2002)

Non si può acquistare un nuovo veicolo

agevolato prima di 4 anni salve le ipotesi di

cancellazione del veicolo dal PRA per

demolizione e furto (Circolare n. 11/E del 21

maggio 2014)

Se il veicolo è ceduto prima di 2 anni dall’acquisto, va versata la differenza

d’imposta tranne il caso in cui il disabile, per mutate necessità legate al proprio

handicap, ceda il veicolo per acquistarne un altro su cui realizzare nuovi e diversi

adattamenti

(segue)• • L’agevolazione

• Sono esclusi dall’agevolazione gli

è prevista anche per autoveicoli intestati ad altre

l’acquisto del veicolo in leasing, a persone, a società commerciali,

• condizione che il contratto di

leasing sia di tipo “traslativo”- E’

cooperative, enti pubblici o privati

(anche se specificamente

indispensabile che dalle clausole destinati al trasporto di disabili)

contrattuali emerga la volontà delle

IVA 4 %

IVA 4 %

parti di trasferire all’utilizzatore la • Acquisto auto usata da privato.

proprietà del veicolo, mediante il L’agevolazione, in presenza degli

riscatto, da esercitarsi al termine altri requisiti, può riguardare

della durata della locazione l’irpef, la tassa automobilistica e

finanziaria. La società di leasing l’imposta provinciale di

applica l’aliquota agevolata sia sul trascrizione.

prezzo di riscatto sia sui canoni di

locazione finanziaria (Ris. n.

66/2012)

19Cosa presentare al concessionario

•E’ necessario presentare al concessionario una serie di

documenti:

• a) la documentazione medico-sanitaria

prevista per la specifica disabilità

•.

b) atto notorio attestante che nel

quadriennio anteriore alla data di

acquisto non è stato acquistato un

veicolo con aliquota agevolata; oppure

copia del certificato di cancellazione

del veicolo rilasciato dal P.R.A., nel

caso in cui si sia già beneficiato

dell’agevolazione per un altro veicolo

c) atto attestante che il disabile è

fiscalmente a carico (ove necessario)

20IMPOSTA PROVINCIALE

TRASCRIZIONE

21Esenzione IPT

I veicoli destinati al trasporto o alla guida di disabili, sono esentati dal

pagamento dell’imposta di trascrizione al PRA.

Il beneficio compete sia in occasione della prima iscrizione di un’auto

nuova, sia nella trascrizione di un “passaggio” di proprietà di un’auto

usata.

L'esenzione non è prevista, a livello normativo, per i veicoli dei non

vedenti e dei sordi. Tuttavia le singole province possono stabilire

misure di riduzione o esonero totale (sito ACI)

La richiesta di esenzione deve essere rivolta esclusivamente al PRA

territorialmente competente.

Spetta anche in caso di intestazione a favore del familiare di cui il

disabile sia fiscalmente a carico.

22BOLLO AUTO

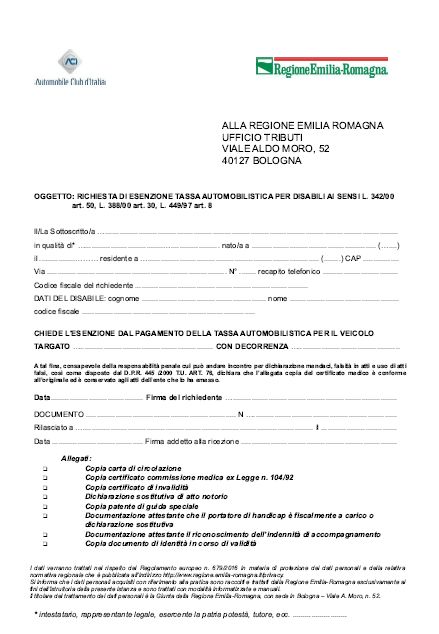

23Esenzione dal pagamento del bollo •Le persone con disabilità possono essere esentate dal pagamento del bollo auto per i veicoli indicati con i limiti di cilindrata previsti per l’applicazione dell’aliquota Iva agevolata (2.000 centimetri cubici per le auto con motore a benzina e 2.800 centimetri cubici per quelle diesel). •L’esenzione spetta sia quando l’auto è intestata al disabile sia quando l’intestatario è un familiare del quale egli è fiscalmente a carico. •Restano esclusi dall’esenzione gli autoveicoli intestati ad altri soggetti privati (terzi non familiari) o pubblici (enti locali, cooperative, società di trasporto, taxi polifunzionali, eccetera).

Esenzione dal pagamento del bollo

In Emilia-Romagna l’esenzione dal pagamento della

tassa automobilistica è estesa a tutte le persone nella

situazione di handicap grave (art. 3, comma 3, Legge n.

104/1992) che possono così godere dell’esenzione anche

in presenza di un veicolo non adattato ed

indipendentemente dal tipo di disabilità (art. 14, Legge

regionale 30/2003).

25Esenzione dal pagamento del bollo

Il primo anno, entro 90 giorni dalla scadenza del termine per il pagamento non

effettuato, occorre produrre, anche tramite raccomandata A.R., all’ufficio

competente la documentazione.

In Emilia-Romagna le richieste di esenzione devono essere indirizzate a:

Regione Emilia-Romagna - Servizio Bilancio e Finanze

Via A. Moro, 52 - 40127 Bologna

e vanno presentate presso gli Uffici Provinciali ACI o presso le Delegazioni ACI.

COME

FRUIRNE Se si possiedono più veicoli, l’esenzione spetta per uno solo; la targa dell’auto

prescelta dovrà essere indicata al momento della presentazione della

documentazione.

L’esenzione dal pagamento del bollo auto, una volta riconosciuta per il primo

anno, prosegue anche per gli anni successivi, senza che sia necessario rifare

l’istanza. Dal momento in cui vengono meno, però, le condizioni per avere

diritto al beneficio (ad esempio, perché l’auto viene venduta) l’interessato è

tenuto a comunicarlo allo stesso ufficio a cui era stata richiesta l’esenzione.

2627

IRPEF 28

Detrazione Irpef •La detrazione spetta senza limiti di cilindrata ma con un limite di spesa massimo di euro 18.075,99 •Per un solo veicolo in un periodo di 4 anni •Può essere fruita per intero nel periodo d’imposta in cui il veicolo è stato acquistato o, in alternativa, in 4 quote annuali di pari importo. •Nel limite di euro 18.075,99 sono comprese anche le spese di riparazione straordinaria del veicolo e degli adattamenti (da sostenere entro i 4 anni) Quando non è necessario l’adattamento del veicolo, la soglia di spesa di 18.075,99 euro su cui calcolare la detrazione può essere riferita al costo del solo veicolo.

Non si può acquistare un nuovo veicolo agevolato

prima di 4 anni salve le ipotesi di cancellazione del

veicolo dal PRA per demolizione e furto.

In caso di furto del veicolo (prima dei 4 anni) si può

acquistare un nuovo veicolo agevolato ma dal costo

va detratto quanto rimborsato dall’assicurazione.

Il contribuente può continuare a detrarre le rate

residue del veicolo rubato.

Se il veicolo è ceduto prima di 2 anni dall’acquisto, va versata la differenza

d’imposta tranne il caso in cui il disabile, per mutate necessità legate al proprio

handicap, ceda il veicolo per acquistarne un altro su cui realizzare nuovi e diversi

adattamentiIva e Irpef a confronto

Iva Irpef

• Limiti di cilindrata • Limiti di importo

• L'aliquota IVA al 4% non è • Nel limite di euro 18.075,99 è possibile

applicabile alle prestazioni di detrarre anche le spese di riparazione

manutenzione o riparazioni straordinaria del veicolo (da sostenere

entro i 4 anni)

• Sull’acquisto di veicoli elettrici • Sull’acquisto di veicoli elettrici

non spetta l’Iva ridotta spetta la detrazione Irpef

• Sull’acquisto di veicoli ibridi • Sull’acquisto di veicoli ibridi

spetta l’IVA ridotta solo se la spetta la detrazione Irpef

cilindrata del motore termico è

fino a 2000 cc (se a benzina) e

a 2800 cc (se a diesel)

31In dichiarazione

Per fruire della detrazione occorre compilare l'apposito rigo della

dichiarazione:

Rigo E4 modello 730

Rigo RP4 modello Redditi

La detrazione può essere utilizzata interamente nella dichiarazione relativa

all’anno in cui la spesa è sostenuta oppure può essere ripartita in quattro

quote annuali di pari importo; non sono invece rateizzabili le spese di

riparazioni straordinarie.

32Cosa presentare al CAF

•E’ necessario presentare al Caf o al professionista una serie di

documenti:

a) Fattura relativa all’acquisto intestata

• alla persona con disabilità o al familiare

di cui è a carico fiscalmente

•.

b) la documentazione medico-sanitaria

prevista per la specifica disabilità

c) Autocertificazione attestante che nel

quadriennio anteriore alla data di

acquisto non è stato acquistato un

veicolo con aliquota agevolata

33La dichiarazione precompilata

34SUSSIDI TECNICI E INFORMATICI

AUSILI E PROTESI

35SUSSIDI TECNICI

E INFORMATICI

36Sussidi tecnici e informatici

I benefici fiscali per l’acquisto dei sussidi tecnici informatici sono:

Aliquota iva agevolata al 4%

Detrazione irpef del 19% della spesa sostenuta

37Sussidi tecnici e informatici •Si tratta delle apparecchiature e i dispositivi basati su tecnologie meccaniche, elettroniche o informatiche, sia di comune reperibilità sia appositamente fabbricati. •Ad es: fax, modem, computer, telefonino, telefoni a viva voce, schermi a tocco, tastiere espanse, dispositivi luminosi e a vibrazione per il controllo dell’ambiente. •Deve trattarsi, comunque, di sussidi da utilizzare a beneficio di persone portatrici di handicap per conseguire una delle seguenti finalità: - facilitare la comunicazione interpersonale; - l’elaborazione scritta o grafica; - il controllo dell’ambiente; - l’accesso all’informazione e alla cultura; - assistere la riabilitazione.

Sussidi tecnici e informatici

Per fruire delle agevolazioni è necessario:

• il collegamento funzionale tra il sussidio tecnico

informatico e lo specifico handicap

39Iva e Irpef a confronto

Iva Irpef

• La minorazione deve essere di

natura motoria, visiva, uditiva,

del linguaggio • La minorazione può essere

fisica, psichica, sensoriale

• E’ necessario il certificato del

medico specialista Asl • E’ sufficiente il certificato del

medico curante

• L’agevolazione spetta solo per

l’acquisto di apparecchiature e • L’agevolazione spetta anche

dispositivi sul servizio di telesoccorso

40Iva - Cosa presentare al venditore

•E’ necessario presentare una serie di documenti:

Certificazione rilasciata dalla competente Asl, attestante

l’esistenza di una invalidità funzionale rientrante tra le

• quattro forme ammesse (motoria, visiva, uditiva o del

linguaggio) e il carattere permanente della stessa

•.

Apposita prescrizione autorizzativa rilasciata da un

medico specialista dell'Azienda USL di residenza dalla

quale risulti il collegamento funzionale fra il sussidio

tecnico e informatico e la menomazione del soggetto

beneficiario dell'agevolazione. La prescrizione può essere

quindi rilasciata dal settore che già si occupa della

fornitura degli ausili, ma anche da altri medici

dell'Azienda che seguano direttamente l'interessato. Ad

esempio la prescrizione autorizzativa può essere rilasciata

anche dal fisiatra di un reparto di riabilitazione, purché

questo sia dipendente dall'Azienda USL

4142

Irpef - Cosa presentare al CAF

•E’ necessario presentare una serie di documenti:

Fattura/ricevuta fiscale relativa alla spesa sostenuta

intestata alla persona con disabilità o al familiare, di cui il

• disabile risulta a carico fiscalmente, che ha sostenuto

l’onere

•.

Certificazione attestante la minorazione fisica, psichica o

sensoriale, stabilizzata o progressiva, rilasciata dalla

Commissione di cui all’art. 4 della legge n. 104 del 1992 o

da Commissioni mediche pubbliche incaricate ai fini del

riconoscimento dell’invalidità civile, di lavoro, di guerra.

Prescrizione autorizzativa rilasciata dal medico curante o

dal medico specialista della azienda sanitaria locale

d’appartenenza che attesti tale collegamento funzionale

43In dichiarazione

Per fruire della detrazione occorre compilare l'apposito rigo della

dichiarazione:

Rigo E3 modello 730

Rigo RP3 modello Redditi

44La dichiarazione precompilata

45AUSILI E PROTESI

46DPR 633/1972, Tabella A, parte II

30) apparecchi di ortopedia (comprese le cinture medico- chirurgiche); oggetti ed apparecchi per fratture

(docce, stecche e simili); oggetti ed apparecchi di protesi dentaria, oculistica ed altre; apparecchi per

facilitare l'audizione ai sordi ed altri apparecchi da tenere in mano, da portare sulla persona o da inserire

nell'organismo, per compensare una deficienza o una infermità (v.d. 90.19 divenuta 90.21)

31) poltrone e veicoli simili per invalidi ….. motoveicoli di cui all'articolo 53, c. 1, lettere b), c) ed f)………

33) parti, pezzi staccati ed accessori esclusivamente destinati ai beni indicati ai precedenti numeri 30, 31 e 32

41-quater) protesi e ausili inerenti a menomazioni di tipo funzionale permanenti.

Le prestazioni di riparazione di protesi acustiche effettuate mediante l'utilizzo di parti e pezzi staccati delle

protesi stesse …. devono essere assoggettate all'aliquota

47 Iva ordinaria (Circolare del 24/12/1987 n. 87)Ausili e protesi – Irpef •E’ possibile detrarre, in sede di dichiarazione dei redditi, il 19% delle spese sostenute per l'acquisto di protesi e ausili. •Tra le spese detraibili rientrano anche quelle relative: • All’acquisto di apparecchi per facilitare l’audizione ai sordi (modelli tascabili a filo, retroauricolare, a occhiali, ecc.), comprese le spese sostenute per l’acquisto delle batterie di alimentazione delle protesi acustiche; • Alla manutenzione/riparazione delle protesi

SPESE INTERPRETARIATO

49Spese interpretariato – Irpef •Dall’imposta lorda si detrae un importo, pari al 19 per cento, delle spese sostenute per i servizi di interpretariato dei soggetti riconosciuti sordi ai sensi della legge n. 381 del 1970 . L’agevolazione riguarda i soggetti minorati sensoriali dell’udito, affetti da sordità congenita o acquisita durante l’età evolutiva che abbia compromesso il normale apprendimento del linguaggio parlato. La detrazione non spetta per i servizi resi ai soggetti affetti da sordità di natura esclusivamente psichica o dipendente da causa di guerra, di lavoro o di servizio. •Non è previsto un limite di spesa, la detrazione può essere calcolata sull’intero costo sostenuto e documentato

Irpef - Cosa presentare al CAF

•E’ necessario presentare al CAF o al professionista i seguenti documenti:

• Certificazioni fiscali rilasciate dai fornitori dei servizi

d’ interpretariato

•.

Certificazione relativa al riconoscimento

dell’handicap

E’ possibile autocertificare il possesso della

documentazione attestante il riconoscimento della

sussistenza delle condizioni personali di disabilità

51In dichiarazione

Per fruire della detrazione occorre compilare l'apposito rigo della

dichiarazione:

Righi da E8 a E10 – Cod. 30 - modello 730

Righi da RP8 a RP13 – Cod. 30 - modello Redditi

52La dichiarazione precompilata

53DETRAZIONI

FAMILIARI A CARICO

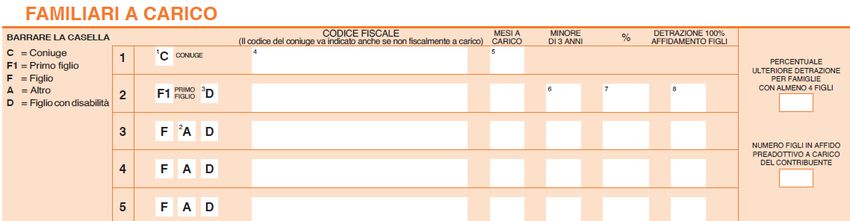

54Detrazione figli a carico

Per i figli a carico spettano le seguenti detrazioni teoriche:

ETA' DEL FIGLIO HANDICAP DETRAZIONE

NO 1.220 euro

INFERIORE A 3 ANNI

SI 1.620 euro

NO 950 euro

SUPERIORE A 3 ANNI

SI 1.350 euro

L'importo della detrazione per figli a carico non è fissa ma diminuisce man mano che

aumenta il reddito.

55Detrazione figli a carico

Per ottenere l’agevolazione occorre compilare il prospetto dedicato ai “familiari a carico”

nella dichiarazione dei redditi e barrare la casella che indica la condizione di disabilità del

figlio a carico.

E’ considerata persona con disabilità quella riconosciuta tale ai sensi dell’art. 3 della

legge 5 febbraio 1992 n. 104

56SPESE MEDICHE GENERICHE E DI

ASSISTENZA SPECIFICA

57Spese mediche generiche

Per le persone disabili (*) sono interamente deducibili dal reddito complessivo (anziché

detraibili con franchigia) le seguenti spese:

• spese mediche generiche (es. prestazioni rese da un medico generico, acquisto di

medicinali, visite e cure omeopatiche)

• spese di assistenza specifica (es. assistenza infermieristica e riabilitativa, personale

addetto all’assistenza di base o operatore tecnico assistenziale, personale con qualifica

di educatore professionale).

Possono essere dedotte dal reddito complessivo anche se sostenute nell’interesse dei

familiari non fiscalmente a carico.

(*) Per chi è stato riconosciuto portatore dalla Commissione medica istituita ai sensi dell’art. 4 della

legge n. 104 del 1992 non è necessaria la condizione di handicap grave indicata nell’art. 3, comma 3

ma è sufficiente la condizione di handicap riportata al comma 1 dello stesso articolo.

Per gli invalidi civili, invece, occorre accertare la grave e permanente invalidità o menomazione. Se

non espressamente indicata nella certificazione, questa può essere ravvisata nei casi in cui sia stata

certificata un’invalidità totale o sia stata attribuita l’indennità di accompagnamento

58In dichiarazione

Per fruire della detrazione occorre compilare l'apposito rigo della

dichiarazione:

Righi da E25 - modello 730

Righi da RP25 - modello Redditi

59La dichiarazione precompilata

6061

Puoi anche leggere