ABOUT US - Conferenza GNL

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ABOUT US

The World Energy Council is the principal impartial

network of leaders and practitioners promoting an

affordable, stable and environmentally sensitive energy

system for the greatest benefit of all.

Formed in 1923, the Council is the UN-accredited global energy body, representing the

entire energy spectrum, with more than 3000 member organisations located in over

90 countries and drawn from governments, private and state corporations, academia,

NGOs and energy-related stakeholders.

The World Energy Council informs global, regional and national energy strategies by

hosting high-level events, publishing authoritative studies, and working through its

extensive member network to facilitate the world’s energy policy dialogue.

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia

WORLD ENERGY WEEK

OCTOBER 8 -11, 2018

Marriott Hotel Milan, Italy

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia

WORLD ENERGY WEEK 2018

WEDNESDAY 10 OCTOBER

THURSDAY 11 OCTOBER

TUESDAY 9 OCTOBER

MONDAY 8 OCTOBER

Open to all WEC Community

Open to all participants on registration

Closed sessions / Invitation only events

DAY 1

DAY 2

DAY 3

DAY 4

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia

2018 WORLD ENERGY WEEK MILAN

Sunday 7 October Monday 8 October Tuesday 9 October Wednesday 10 October Thursday 11 October

Welcome Coffee Welcome Coffee Welcome Coffee Welcome Coffee Welcome Coffee Welcome Coffee

08.00 - 08.30 08.00 - 08.30 08.00 - 08.30 08.00 - 08.30 08.00 - 08.30 08.00 - 08.30

Electricity and gas

Italian Energy Day

dialogues 10:30 - Parallel workshop 9.00 - 18.30

Secretaries 15:00

Programme

Strategy Day Finance Committee

Committee

(Opening led by 7.45 - 10.15

08.30 -10.30 Energy Trilemma Summit, Building resilient

Progamme (including breakfast) World Energy

starting with Global Regional energy MC Secretaries / Chairs / FELS /

Chair and FEL Summit Leaders' Summit

Plenary infrastructure within Board / Invited Guests

Regional Vice Electricity and gas 09.00-12.45

9:00-12:45 Euro-Mediterranean

Chairs) sectors in Europe

Parallel workshop and African regions Open to all WEC Community

08.30 - 12.30) between integration

and liberalisation Financing energy

Break Closed Session / Invitation Only

transition:

Officers Council (inc innovative and events

Studies Committee lunch) green finance Open to all participants on

11.00 - 13.00 10.15 - 13.30

Lunch registration

12.30 - 13.30 Lunch Parallel lunch- Lunch WELS Lunch Social Events

12.45 - 14.00 debates 12.45 - 14.00 12.45 - 14.00

Lunch

13.00 - 14.00

Secretaries Strategy Day (cont), joined Innovative solutions

Communications &

by Officers for mobility and World Energy

Strategy

13.30- 15.30 transport Leaders' Summit

Committee

14.00 - 17.00

14.00 - 16.00 Energy Trilemma Summit

FEL Summit/ Workshops Pervasive

14:00-17:30

Break Break digitalization - new

Registration Regional Meetings technologies,

14:00 - 18:00 x5 business models

Executive Assembly and skills

16.15 - 18.45

16:00 - 19.00

Joint Council & Summit Reception

Welcome 17.30 - 19.00

Reception Farewell Dinner

World Energy Leaders' Summit Dinner

18.45 - 20.00

19.30 - 22.00

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia

Il GNL nel Mondo

Sviluppi recenti e prospettive

4° CONVEGNO ISOLA DELL’ENERGIA

Cagliari 12/13 Aprile 2018

Paolo Dermo – Segretario WEC Italia

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia

Gli sviluppi recenti della domanda globale di gas naturale • Nel 2017 la domanda mondiale di gas naturale è aumentata di 119 miliardi di metri cubi, grazie ad approvvigionamenti relativamente abbondanti e a basso costo, registrando un tasso di aumento annuo del 3% superiore a quello della domanda energetica mondiale (2,1%) e quasi doppio di quello della domanda di petrolio (1,6%). • Il tasso di crescita nel 2017 è risultato superiore del 67% rispetto alla crescita media che si era registrata nel periodo 2000 -2016 (circa 71 miliardi di metri cubi) • Nel quindicennio trascorso, circa la metà della crescita della domanda mondiale di gas proveniva dal settore elettrico; nell'anno scorso, tuttavia, oltre l'80% dell'aumento è stato determinato dalla domanda dell'industria e del settore civile. © WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 6

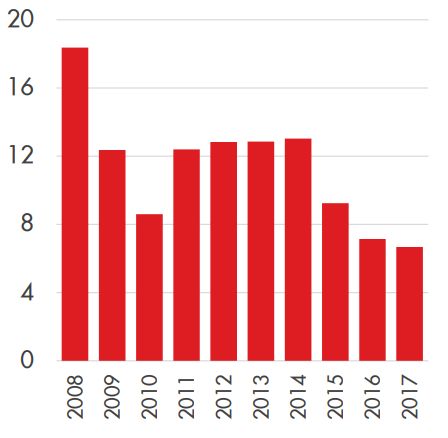

Il commercio globale del GNL nei due ultimi

decenni

350 Il commercio globale di GNL ha raggiunto 293

milioni di tonnellate nel 2017, segnando un aumento

300 record di circa l’11% rispetto all’anno precedente,

sfiorando un livello quasi triplo rispetto al 2000. 293

250 264

245

200 224

150

143

100

100

50

0

2000 2005 2010 2015 2016 2017

Commercio Globale del GNL

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 7

L’andamento recente della domanda e

offerta globale di GNL

DOMANDA

• Le importazioni di GNL , sostenute soprattutto dall’Asia e dall’Europa sono

cresciute di 29 milioni di tonnellate, il 30% in più del previsto, dopo che la

Cina ha superato la Corea del Sud divenendo il secondo importatore di

GNL (dopo il Giappone).

• La domanda asiatica + 17 milioni di tonnellate

• Europa meridionale + 10 milioni di tonnellate, il doppio delle previsioni.

OFFERTA

• Nel 2017, Australia, Stati Uniti e Africa hanno guidato l'aumento delle

esportazioni mondiali di GNL.

• Tra il 2000 e il 2017, il numero dei paesi produttori è passato da 12 a 19,

mentre nello stesso periodo, il numero dei paesi importatori si è quasi

quadruplicato.

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 8I terminali galleggianti (FSRU) continuano a incrementare la disponibilità di GNL © WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 9

Investimenti in nuova capacità di liquefazione

Milioni di tonnellate anno

Anni delle Decisioni Finali di Investimento (FIDs)

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 10I trend futuri del GNL • Mentre per il gas naturale è previsto un tasso medio di crescita del 2% all'anno nel prossimo quindicennio (circa il doppio del tasso di crescita della domanda totale di energia), la domanda di GNL è destinata ad aumentare in media del 4% all'anno. • Per i nuovi progetti di liquefazione ultimati tra il 2017 e il 2020, grazie alle decisioni finali d’investimento prese nell’ultimo decennio, è prevista una capacità produttiva di GNL complessiva di 120 milioni di tonnellate/anno • Nuove decisioni di investimento definitive (FID) sui nuovi progetti di fornitura di GNL saranno richieste per evitare possibili carenze delle forniture a partire dalla seconda metà degli anni 2020. © WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 11

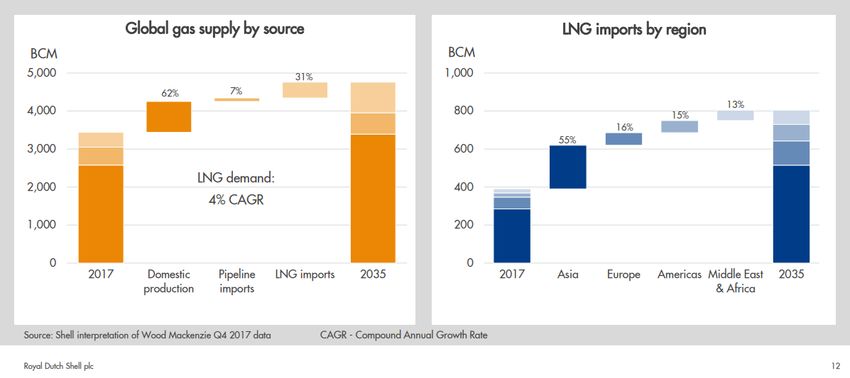

Il GNL: prospettive di crescita nel prossimo ventennio © WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 12

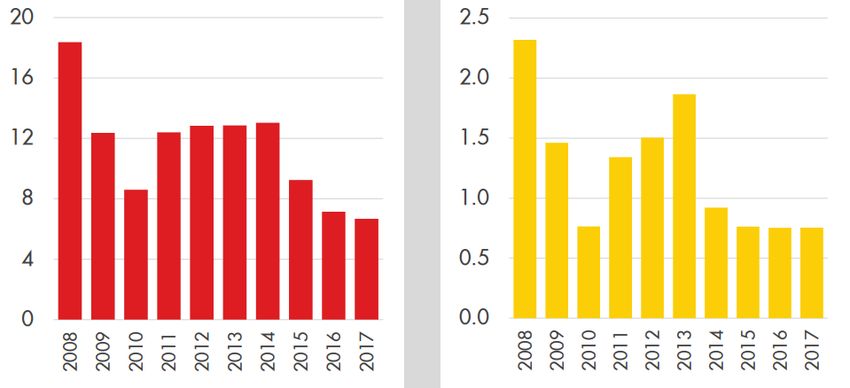

Il ruolo crescente delle Trading Houses nel

commercio internazionale di GNL

Quantitativi commercializzati dai principali trader Trafigura Vitol Gunvor Glencore

30

• nel 2017 hanno scambiato un 27

significativo 9% del GNL venduto in tutto

25

il mondo

• L’ingresso delle case di trading nel

Milioni di tonnellate per anno

20

settore del “big GNL” sta rendendo il

mercato più flessibile e liquido,

15 favorendo lo sviluppo delle attività “small

scale”

10

5

2010 2011 2012 2013 2014 2015 2016 2017

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 13L’evoluzione degli accordi contrattuali nel

comparto GNL: periodi piu brevi e quantitativi

minori

Durata Media dei Contratti Quantitativi Contrattuali Medi

(Numero di Anni) (Milioni di tonnellate/anno)

Fonti: R.D. Shell/IHS Markit

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 14Il GNL di piccola taglia installazioni – fonte GIE © WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 15

Il GNL di piccola taglia in costrizione- dati GIE © WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 16

Stazioni di distribuzione GNL in Italia

Stazioni di Servizio GNL in Italia

Regione Operatore Comune /Provincia

Veneto San Marco Petroli Meolo (Venezia) -Strada Regionale Treviso Mare (SR89)

Veneto B-Petrol Villafranca di Verona (Verona) - Via Sommacampagna, 75,

Veneto AF Petroli Saonara (Padova ) -Via Vittorio Emanuele II, SP35, 13

Veneto Liquimet Padova (PD) - Corso Spagna

Lombardia Maganetti Geri Lario (Como) - Via Trivio Di Fuentes 3

Lombardia MZ Energia (Pe.tra) Brembate (Bergamo) - Via Orobie 1

Lombardia Axegas Brescia - Autoparco Brescia Est

Emilia Romagna Gibertini San Matteo di Modena (MO) - Via Canaletto Nord, 678

Emilia Romagna Liquigas-Brixia Fiorenzuola D’Arda (Piacenza) - Via Emilia Ovest

Emilia Romagna Eni Piacenza (PC) - Via Caorsana 46

Emilia Romagna Vulcangas Rimini (RN) - Via Flaminia 191

Emilia Romagna VGE - HAM Castel San Pietro Terme (Bologna) - Via Malvezza n. 90

Abruzzo Eni Petrolbitumi Teramo (TE) - Lotto Zero

Liguria Ratti Novi Ligure (Albenga) - Strada per Boscomarengo Km 20.0 (SP154)

Piemonte Eni Villafalletto (Cuneo) - Via Circonvallazione Est, 18/A

Toscana Eni Pontedera (Pisa) - Strada Fi-Pi-Li, Km 56+875 Località Curigliane

Marche Esso- Goldengas Corridonia (Macerata) - Strada Statale 77 Km 95+654

Marche Impianti Distribuzione Petroli/Q8 Ancona (AN) - Via 1° Maggio 52, località Baraccola

Lazio IP - HAM Riano (Roma) - Via Tiberina, 110 al Km 10+330

Puglia Bianco Petroli Mesagne (Brindisi) - Via Torre Santa Susanna, 1

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 17Navi operative nei bunkeraggi di GNL

Navi per bunkeraggio di GNL ship to ship in servizio nel Mondo

Noleggiatore/ Capacità Costruttore/ Porto/Mare/ Costruzione/

Nome nave Tipologia Armatore Bandiera Bunkeraggio Avvio attività

Operatore metri cubi Cantiere Fiume/Regione bunkeraggi sts

AGA/Sirius (1974)/

Ferry Converted to Norges Fiskerstrand Stoccolma/Mar

Seagas Shipping AB Svezia AGA/Nauticor 167

LNG Bunker Vessel Verft - Norvegia Baltico 2013

(Nauticor)

ENN Gas Holding Xi River / 2012/Aprile

Xijiang ENN01 LNG Bunker Barge ENN Group Cina 200 n.d.

Group Guanxi 2015

LNG Carrier & Neptun Werft Rostock, Rotterdam/Mar (2013)/

Coral Energy Anthony Veder Olanda Skangas (Gasum) 15.600

Bunker Germania Baltico Settembre 2017

Gas4Sea (Engie, NYK LNG Porto di

Engie LNG Bunker Hanjin Heavy Ind. & 2017/Giugno

Fluxys, Mitsubishi Belgio Shipmanagement 5.000 Zebruggee,

Zebruggee Tanker Constr. Co., S.Korea 2017

Corp., NYK) UK Belgio

STX Offshore & Porto di

Shell Western 2017/Agosto

Cardissa LNG Bunker Vessel Olanda Shell 6.800 Shipbuild., Jinhae Rotterdam

LNG 2017

S.Korea Gate Terminal

LNG Bunker

Sirius Veder Gas Royal Bodewes, 2017/Settembre

MT Coralius Tanker ICE Class Svezia Skangas (Gasum) 5.800 Mar Baltico

AB Hoogezand, Olanda 2017

1A

Converted LNG Itsas Gas Bunker Murueta Shipyard, Bilbao, Golfo di 2009/Febbraio

Oizmendi Spagna Cepsa 600

Bunker Barge Supply SL Spagna Biscaglia 2018

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 18Progetti per bunkeraggi navali di GNL

Navi per bunkeraggio di GNL ship-to-ship in costruzione, ordinate e/o in progetto nel Mondo

Noleggiatore/ Capacità Costruttore/ Porto/Mare/ Periodo di

Nome nave Tipologia Bandiera Armatore Bunkeraggio

Operatore Cantiere Fiume/Regione Consegna

m.c.

Jax LNG/Clean Marine Port of Jacksonville,

Clean Jacksonville LNG Bunker Barge Stati Uniti Clean Marine Energy 2.200 Conrad Shipyards Orange, Texas 1° Sem. 2018

Energy Florida/Puerto Rico

Nauticor-Klapeida Nafta

Blu LNG LNG Bunker Vessel Lituania Bernhard Schulte 7.500 Hyundai Mipo Dockyard S.Korea Klapeida/Mar Baltico 2° Sem. 2018

J.V.

LNG Shipping (j.v. Rotterdam /EU Acque

n.d. LNG Bunker Barge Olanda Shell 3.000 Aker Yards ASA , Oslo 2° Sem. 2018

Victrol & CFT Corp). Interne

1aFase - 760 Kooiman Marine Group, Marine Amsterdam/ARA

FlexFueler001 Pontone Olanda Titan LNG Titan LNG 2018

2°Fase - 1.480 Service Noord &Cryovat Inter. Mare del Nord

LNG Carrier & Bunker Sardegna/ Mar

H400 n.c. Stolt Nielsen Gas BV n.c. 7.500 Keppel Singmarine/ Nantong, Cina 2° Trim. 2019

Vessel Mediterraneo

LNG Carrier & Bunker

H401 n.c. Stolt Nielsen Gas BV n.c. 7.500 Keppel Singmarine/ Nantong, Cina Nord Europa 3° Trim. 2019

Vessel

Dual Carrier& Fuel Bunker Mitsui Co.AP /Sinanju Sinanju Tankers Keppel Singmarine/ Nantong, Cina

n.d. n.d. Singapore 2° Sem. 2019

Vessel Tankers Holdings Holdings.

Samsung Heavy Ind .

n.d. LNG Bunker Vessel S.Korea Korea Line Corp. (KLC) Kogas 7.500 Jeju Island -S. Korea 2019

(SHI) S.Korea

Shell Trading US/

Shell US East Coast Articulated Tug Barge - LNG Stati Uniti Q-LNG Transport 4.000 VT Halter Marine, Pascagoula USA US Southern East Coast 2020

Harvey Gulf Int. Mar.

LNG Carrier da convertire

Coral Methane Olanda Anthony Veder Shell (Gasnor Norway) 7.550 Remontowa , Gdansk Polonia Rotterdam (2009)/2019?

in Bunker

Porto Barcellona/ Mar

n.d. LNG Bunker Vessel Spagna Gas Natural Fenosa Gas Natural Fenosa n.d. 2020

Mediterraneo

JV Total Marine Fuels

Hudong-Zhonghua Shipbuilding -

n.d. LNG Bunker Vessel Francia Mitsui O.S.K. Lines Global Solutions & 18.600 Nord Europa 2020

Cina

Mitsui OSK.Lines

Tongyeong

n.d. LNG Bunker Vessel S.Korea Korea Line Corp. (KLC) Kogas 7.500 Samsung Heavy Ind. (SHI) S.Korea 2020

S.Korea

ENN Gas Holding Zhoushan /

n..d. LNG Bunker Vessel Cina ENN Group 8.000 n.d. n.d.

Group Cina

CMV - Panfido PortoMarghera/

n.d LNG Bunker Vessel Italia n.d. n.d. Italia ? n.d

Rimorchiatori Riuniti Mare Adriatico

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 19Grazie

Website address | Twitter handle

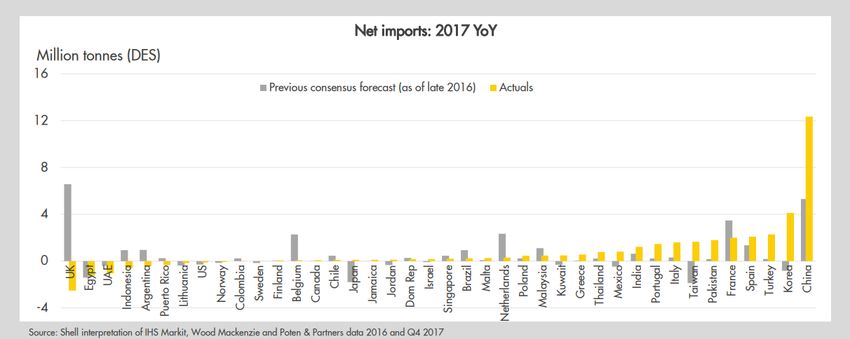

© WEC Italia 2017 | www.wec-italia.org | @WEC_ItaliaIncremento delle impoprtazioni di GNL nel 2017: 29 milioni di tonnellate © WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 21

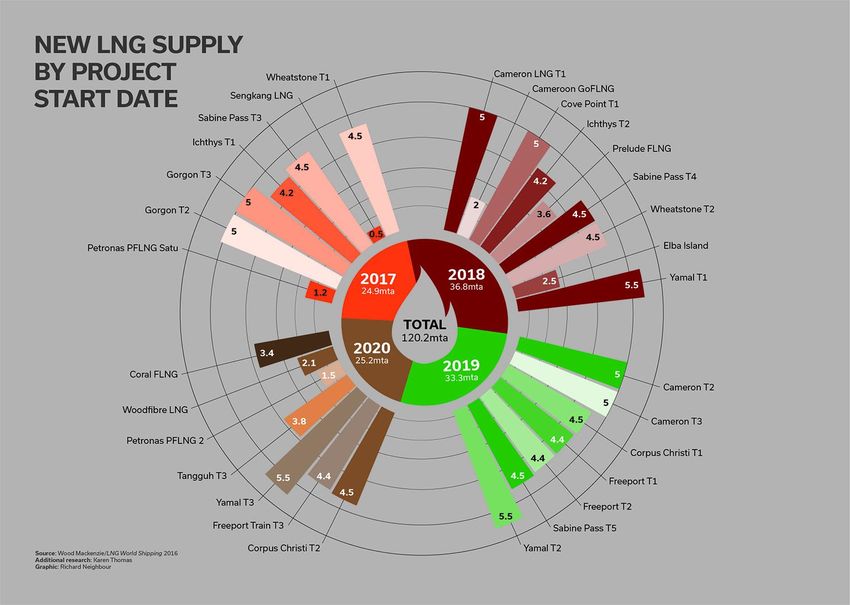

Progetti e relativi anni di avvio dei nuovi approvvigionamenti di GNL I nuovi progetti di liquefazione avviati negli anni 2017-2020 ammontano a oltre 120 milioni di ton/anno di capacità produttiva © WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 22

Il ruolo crescente delle Trading Houses

nel commercio internazionale di GNL

• Secondo un recente rapporto del gruppo di ricerca e consulenza Wood

Mackenzie, quattro principali trader commerciali mondiali di materie prime

(Trafigura, Vitol, Gunvor e Glencore) nel 2017 hanno scambiato circa 27

milioni di tonnellate di gas naturale liquefatto, pari a un significativo 9% del

GNL venduto in tutto il mondo nello scorso anno.

• Wood Mackenzie stima che Trafigura abbia venduto circa 8,1 milioni di

tonnellate di GNL l’anno scorso, seguita da Vitol con 7,4 milioni di tonnellate

e da Gunvor e Glencore con circa 6 milioni di tonnellate ciascuno. Anche

altre trading house, come ad es. Noble Group e DufEnergy, sono entrate

nel mercato diversificando le loro tradizionale attività di trading petrolifero,

ma con quantitativi giudicati ancora di scarso rilievo.

• L’ingresso delle case di trading nel settore del “big GNL” sta rendendo il

mercato più flessibile e liquido, favorendo quindi lo sviluppo delle attività

“small scale”.

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 23Gli impieghi del GNL nei Trasporti

• Diversi segmenti marittimi e tipologie di navi stanno

scegliendo il GNL

• Diffusione dei depositi di bunkeraggio di GNL a livello

globale

• Nuove navi LNG Carrier&Bukering Ship to Ship

• Stazioni di servizio di GNL

• Diffusione trucks dual fuel e/o alimentati solo a GNL

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 24Il GNL di piccola taglia secondo il GIE

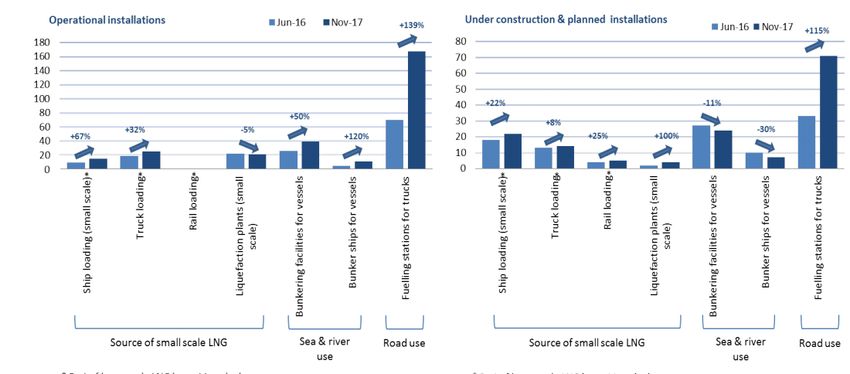

• Gas Infrastructure Europe (GIE), l’associazione che rappresenta gli interessi degli operatori

europei di infrastrutture per il gas naturale, ha pubblicato la sua nuova banca dati relativa al gas

naturale liquefatto di piccola taglia, che fornisce all’industria del GNL e alle parti interessate una

panoramica dell’infrastruttura e dei servizi disponibili, pianificati e/o annunciati in Europa.

• L’infrastruttura di GNL su piccola scala finora si è sviluppata prevalentemente nella vicinanza dei

grandi terminali d’importazione del GNL: alla fine del 2017, infatti, il 75% delle infrastrutture

operative relative al GNL su piccola scala erano presenti nei paesi europei dotati di rigassificatori.

• Il GIE prevede che tale concentrazione in Europa occidentale possa proseguire, dal momento che

il 65% dei progetti in costruzione o previsti riguardano paesi dotati di grandi impianti; tale tendenza

si evince dalla mancanza di progetti di liquefazione del gas naturale proveniente dalle reti, a

conferma che i grandi terminali d’ importazione del GNL su larga scala rimangono un trampolino

logistico chiave per il GNL di piccola taglia.

• Tra le diverse tipologie di infrastrutture, le stazioni di rifornimento di GNL per autocarri hanno

registrato la crescita più forte nel 2016-2017: il numero delle stazioni operative e quello delle

stazioni in costruzione o in progetto è più raddoppiato passando rispettivamente a 167 e 71 punti

di rifornimento.

• Anche il numero di progetti relativi al comparto marittimo e fluviale è cresciuto, seppure con un

ritmo minore, passando da 31 a 50 nel 2016-2017 (+ 62%), mentre il numero dei nuovi progetti in

costruzione o in programmazione ha mostrato un leggero calo da 37 a 31 (-16%).

© WEC Italia 2017 | www.wec-italia.org | @WEC_Italia 25Puoi anche leggere