24 gennaio 2023 Investment center - MPS

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

24 gennaio 2023 Investment center

IL QUADRO

La settimana dei mercati

La scorsa settimana si è chiusa poco sotto la parità per le borse mondiali, con l’eccezione del Pacifico e del contesto

Emergente che hanno messo a segno un avanzamento. Poco mosso anche il comparto obbligazionario, con migliori

performance per l’obbligazionario emergente. A livello di materie prime avanza il petrolio mentre l’oro chiude la

settimana poco sopra la parità.

Performance da inizio anno di una

selezione di asset class (chiusure al 20/01/23)

Perf. Indici Azionari e Obbl. local crncy

-1 w YT D da CO

MSCI World -0,3% 4,2% 0,1%

MSCI Europe -0,5% 6,4% -0,1%

MSCI USA -0,6% 3,7% -0,1%

MSCI Italy -0,3% 8,0% -0,3%

MSCI EM 0,8% 7,1% 1,7%

MSCI Pacifico 1,3% 3,4% 1,3%

EUR gov 0,1% 2,9% 0,0%

EUR corp 0,2% 2,2% 0,4%

EUR HY 0,3% 2,9% 0,7%

US gov 0,1% 2,1% -0,2%

EM gov 0,8% 3,1% 0,9%

Livello tassi Governativi (in bps) e valute

las t -1 w YT D da CO

10y bund 2,17 1 -39 2

10y treasury 3,48 -2 -40 4

10y btp 3,99 -2 -72 -1

EURUSD 1,09 0,2% 1,4% 0,1%

EURJPY 140,68 1,6% 0,2% 0,4%

Oro 1926,08 0,3% 5,6% 1,5%

Petrolio 81,31 1,8% 1,3% 3,7%

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg

Europa: inflazione e componente energetica

L'inflazione nella zona euro scende e si attesta al 9 Area euro inflazione annuale dicembre 2022

2, con un trend positivo al ribasso che potrebbe

proseguire per tutto il 2023 grazie a prezzi

dell'energia in diminuzione e salari che sono

aumentati molto meno dell'inflazione. L'energia

rappresenta ancora la componente principale,

anche se in diminuzione rispetto ai mesi precedenti.

Il contributo dell’energia all’inflazione complessiva

potrebbe ridursi ulteriormente in futuro, anche se le

pressioni dei prezzi restano ancora legate al

Fonte:Eurostat

contesto geopolitico e al livello delle scorte, fattori

che continuano a rappresentare rischi orientati al

rialzo. Una fase di rallentamento o di recessione

modesta dovrebbe del resto rallentare le pressioni

dal lato della domanda

Gas, alti stoccaggi e meteo favorevole

Livelli prezzi del gas naturale

Prezzi del gas naturale in Europa al ribasso

impattati da un netto calo della domanda, dovuto

principalmente a temperature invernali di molto al

di sopra della media stagionale, ed a importazioni

record di gas naturale liquefatto (GNL) viste

nell’ultimo trimestre del 2022 negli hub europei. Il

rischio di approvvigionamento è sceso notevolmente

rispetto allo scorso anno e gli stoccaggi potrebbero

raggiungere la fine dell’inverno ad un livello elevato,

il che dovrebbe ridurre la corsa alle iniezioni nel

periodo estivo e limitare i rischi di

approvvigionamento anche per il prossimo inverno.

Fonte:FT

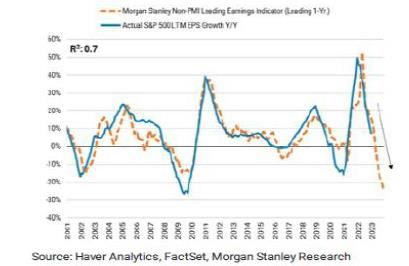

Usa: stallo sul tetto del debito e focus sugli utili

aziendali

Gli Stati Uniti hanno raggiunto il tetto del debito, con I modelli prevedono una crescita negativa degli EPS per

Repubblicani e Democratici che dovranno trovare un lo S&P 500 nel 2023

accordo per alzare il limite fissato a 31 4 trilioni di

dollari. Continua ad aumentare la pressione sui

consumatori US, con salari reali negativi da marzo

2021, tasso di risparmio vicino al minimo storico del

2005 ed interessi sul credito al consumo in forte

risalita. L’inflazione USA è in discesa, sebbene ancora

lontana dal 2% target. Non riteniamo che negli Stati

Uniti si verificherà una recessione profonda o di lunga

durata ma gli utili societari diminuiranno

inevitabilmente. Il consenso del mercato sulla

crescita degli utili societari statunitensi per il 2023 è

sceso al di sotto della media, ma rimane ancora

positivo

Fonte: MSCina: motore dell’economia globale nel 2023? In Cina rallenta il Pil del quarto trimestre, causa Cina politiche creditizie espansive come motore globale Covid, +2,9% anno su anno rispetto al +3,9% del terzo trimestre. Il 2022 si è chiuso con una crescita del +3%, tra le più basse degli ultimi cinquant’anni. Le famiglie cinesi hanno accumulato risparmi, ma ci sono stati massicci effetti negativi sulla ricchezza derivanti anche da un calo dei prezzi immobiliari. Gli analisti si aspettano un obiettivo di crescita per la Cina di oltre il 5% per il 2023. Un ritorno a politiche creditizie espansive potrebbe impattare positivamente sull’economia globale, come avvenuto dopo la GCF. Banche Centrali: pivot si avvicina? Le banche centrali sono determinate a far tornare l’inflazione verso il target. Anche se il ritmo La politica monetaria restrittiva potrebbe aver raggiunto dell’inasprimento monetario ha probabilmente il picco in diversi superato il picco negli Stati Uniti, la persistenza mercati sviluppati dell’inflazione sopra il target potrebbe indurre la Fed a rialzare i tassi più del previsto e a mantenerli elevati per un periodo più prolungato. La BOE e la BCE, nonostante i maggiori timori sulla crescita, potrebbero proseguire con una politica monetaria restrittiva. La Banca centrale europea non metterà in pausa l'aumento dei tassi. Questo, in sintesi, quanto affermato lunedì dalla presidente Christine Lagarde in un discorso tenutosi alla Deutsche Boerse . In meno di sei mesi la Bce ha alzato i tassi di interesse Fonte: JPM di 250 punti base, l'aumento "più rapido della nostra storia". Lagarde ha chiarito che i tassi "dovranno ancora aumentare significativamente a un ritmo costante per raggiungere livelli sufficientemente restrittivi e rimanere a quei livelli per tutto il tempo necessario". Gli analisti si aspettano altri due rialzi da 50 pb.

DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A., società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge alla prestazione di attività e servizi di investimento (di seguito la “Banca”). Il Documento non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito, o pubblicato in assenza di specifica autorizzazione della Banca. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, hanno valore puramente indicativo e sono suscettibili di variazioni in qualsiasi momento dopo la pubblicazione del Documento; la Banca non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza degli stessi. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti e/o prodotti finanziari di qualsiasi tipo. Il Documento viene diffuso per mera finalità informativa ed illustrativa e le informazioni ed i dati in esso contenuti non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione, alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a strumenti e/o prodotti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Inoltre, le informazioni e i dati contenuti nel presente Documento non possono essere in alcun modo considerati come una raccomandazione personalizzata ovvero come prestazione del servizio di consulenza in materia di investimenti da parte della Banca, in quanto il Documento non viene redatto tenendo conto delle conoscenze ed esperienze in materia di investimenti in strumenti e/o prodotti finanziari, nonché degli obiettivi di investimento e della situazione finanziaria dei singoli fruitori. La Banca e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti in alcun modo responsabili per eventuali perdite determinate che possano derivare a chiunque dall’utilizzo del presente Documento. Si avverte inoltre che la Banca e/o altre Società appartenenti al Gruppo Montepaschi possono avere interessi specifici con riferimento a emittenti o strumenti finanziari menzionati nel presente Documento. Per approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate. Il presente Documento, così come ogni sua riproduzione, anche parziale, non può essere ricevuto, consegnato, trasmesso negli Stati Uniti d’America o a soggetti che siano residenti e/o che si trovino negli Stati Uniti d’America, Canada, Australia, Regno Unito, Giappone ovvero qualsiasi altra giurisdizione ove la distribuzione del presente Documento sia contra legem. Il presente Documento non costituisce né fa parte di una offerta o di una sollecitazione all’acquisto o alla sottoscrizione di strumenti finanziari negli Stati Uniti d’America, Regno Unito, Canada, Australia, Giappone ovvero in qualsiasi altra giurisdizione o giurisdizioni ove tali offerte di acquisto o vendite sono contra legem prima che si sia verificata autorizzazione, registrazione e/o qualificazione delle medesime ai sensi delle leggi sugli strumenti finanziari proprie di tali giurisdizioni.

Puoi anche leggere