2020 Guido Romano, Cerved

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

2020

Guido Romano,

Cerved

febbraio ’20

Il Rapporto PMI Piemonte e Industria Felix rientrano in Cerved per

l’Italia, il nostro impegno per rilanciare la crescita sostenibile

Big data

infrastructure

Sostenibilità e Accesso al

welfare credito

AI e

AUTOMAZIONE

Decisioni Crescita

data driven imprese

CRESCITA CRESCITA

TRANSIZIONE

PIL PRODUTTIVITÁ

VERDE

IT adoption e

Competenze digitalizzazione

Certezza del business

& privacy

2

Il Rapporto PMI Piemonte 2020

Classificazione europea PMI:

10 -250 addetti

2-50 milioni fatturato

72€mld 17€mld 17€mld 305mila

2-43 milioni di attivo

Fatturato Valore Debiti Addetti

11mila PMI Aggiunto Finanziari

8.806 Piccole

(10-50 addetti, 2-10 milioni)

2.006 Medie

(50-250 addetti, 10-50 milioni)

3

Agenda Nel 2018 rallenta la ripresa delle PMI piemontesi Inversione di tendenza nel 2019 La struttura finanziaria rimane molto solida La transizione ambientale e la struttura produttiva piemontese 4

Nel 2018 frenano fatturato e valore aggiunto delle PMI

Andamento del fatturato delle PMI Andamento del valore aggiunto delle PMI

Var. % Var. %

5,1% 5,3%

4,8%

4,3% 4,5%

4,1% 4,2% 4,2% 4,1% 4,1%

3,3%

3,2%

Italia Nord-Ovest Piemonte Italia Nord-Ovest Piemonte

5

Rimane più sostenuta la crescita dei costi del lavoro

Andamento del costo del lavoro delle PMI Costo per unità di prodotto delle PMI

Numeri indice, 2007=100 Valore percentuale

140 Italia Nord Ovest Piemonte

Italia Nord Ovest Piemonte

133

130 73%

120 71%

69,3%

110 69%

100 67%

90 65%

80 63%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

6Si ferma la ripresa della redditività lorda a livelli distanti da quelli pre-crisi

Andamento del margine operativo lordo delle PMI

Numeri indice, 2007=100 e var.% 2018/2017

Italia Nord Ovest Piemonte

110

100

90 -0,7%

80

70

60

50

40

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

7In calo la redditività netta

ROE ante imposte e gestione straordinaria delle PMI

Valore percentuale

Italia Nord-Ovest Piemonte

16%

14%

12%

11,0%

10%

8%

6%

4%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018Agenda Nel 2018 rallenta la ripresa delle PMI piemontesi Inversione di tendenza nel 2019 La struttura finanziaria rimane molto solida La transizione ambientale e la struttura produttiva piemontese 9

Numero di PMI ancora in crescita nel 2018

Andamento del numero di PMI in Piemonte

Valori assoluti e tassi di variazione a/a

12.000 4,5%

2,1% -0,4% 0,2% 0,3% 3,9%

-5,9% 4,8%

-3,6% -1,6% 2,3%

10.000

8.000

6.000

4.000

2.000

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018*

10Il numero di newco torna in calo nel 2019

Vere nuove società di capitale in Piemonte

Valori assoluti e var. % a/a

società tradizionali srl semplificate

5.000

4.500 13,4% 1,6%

-3,1%

4.000 -4,5% 12,6% 4,4%

6,7%

3.500 -12,0% -8,5% 6,3%

-9,8% 4,0%

3.000

2.500

2.000

1.500

1.000

500

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

*: dato annualizzato in base ai tassi di crescita del primo semestre

11I fallimenti sono cresciuti con tassi a due cifre nel 2019

Andamento dei fallimenti delle PMI

Numeri indice, 2007=100 e var. % 2019/2018

Italia Nord Ovest Piemonte

350

300

250

200

150

22,9%

100

50

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

12Tornano ad aumentare ritardi e tempi di liquidazione delle fatture

Giorni medi di pagamento delle PMI piemontesi

Giorni medi ponderati per il fatturato

13Agenda Nel 2018 rallenta la ripresa delle PMI piemontesi Inversione di tendenza nel 2019 La struttura finanziaria rimane molto solida La transizione ambientale e la struttura produttiva piemontese 14

Prosegue il rafforzamento patrimoniale delle PMI piemontesi

La leva finanziaria delle PMI piemontesi

Rapporto tra debiti finanziari e capitale netto e andamento

delle componenti (numeri indice, 2007=100)

165

debiti finanziari debiti finanziari su capitale

160

netto

capitale netto

140

120 115

100

80

60

113%

40 98% 94% 97% 98% 91% 86% 75% 71% 67% 62% 60%

20

-

2007

2007 2008

2008 2009

2009 2010

2010 2011

2011 2012

2012 2013

2013 2014

2014 2015

2015 2016

2016 2017

2017 2018

2018

15Ai minimi il peso degli oneri finanziari

Andamento del costo del debito delle PMI Il peso degli oneri finanziari nelle PMI

Rapporto tra oneri e debiti finanziari Rapporto tra oneri finanziari e MOL

Italia Nord-Ovest Piemonte Italia Nord-Ovest Piemonte

% 30%

% 25%

%

20%

%

% 15%

% 3,1% 10%

% 10,3%

% 5%

% 0%

200720082009201020112012201320142015201620172018 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

16Profilo di rischio delle PMI significativamente più robusto Distribuzione per Cerved Group Score delle PMI piemontesi

Le performance delle PMI del Piemonte rispetto a Liguria e Valle d’Aosta Performance regionale in base ad alcuni parametri monitorati nel Rapporto Ranking per indicatore (1=migliore performance; 20=peggiore performance) 18

Agenda Nel 2018 rallenta la ripresa delle PMI piemontesi Inversione di tendenza nel 2019 La struttura finanziaria rimane molto solida La transizione ambientale e la struttura produttiva piemontese 19

Il green deal mobiliterà un trilione nei prossimi dieci anni

”La trasformazione che ci

1.000 miliardi di euro di investimenti sostenibili

attende non ha precedenti. E

funzionerà solo se è giusta e

inclusiva. Sosterremo le Action plan per la finanza sostenibile

regioni che devono compiere

• Orientare I flussi di capitale verso investimenti sostenibili

maggiori sforzi in questa • Gestire efficacemente i rischi finanziari derivanti dal

trasformazione, per cambiamento climatico

assicurarci di non lasciare • Incoraggiare la trasparenza e un approccio di lungo period

indietro nessuno” nell’attività finanziaria

(Ursula Von der Leyen)

Istituire un Sistema unificato di Integrare meglio la sostenibilità nei

classificazione delle attività rating e nella ricerca

sostenibili

Chiarire gli obblighi degli investitori

Creare norme e marchi per i istituzionali e dei gestori

prodotti finanziari sostenibili

Integrare la sostenibilità nei requisiti

Promuovere gli investimenti in

prudenziali

progetti sostenibili

Integrare la sostenibilità nella Rafforzare la comunicazione in materia di

fornitura della consulenza sostenibilità e la regolamentazione contabile

Elaborare indici di sostenibilità Promuovere un governo societario sostenibile

e con approccio di lungo periodo

20La tassonomia definisce i criteri per individuare finanziamenti

ammissibili in base agli obiettivi di climate change mitigation

1. Identificazoine Tra i 21 settori NACE, focus sui 7 che contribuiscono

maggiormente a riduzione di emissioni di CO2.

settori NACE rilevanti

2. Attività economiche Nell’ambito dei 7 settori NACE rilevanti, si

identificano le attività economiche che possono

rilevanti contribuire in modo rilevante alla mitigazione dei

cambiamenti climatici.

Per le attività rilevanti, la tassonomia definisce criteri

3. Technical screening tecnici, che si basano su tre elementi:

criteria - principi (perchè quell’attività può contribuire alla

mitigazione cambiamenti climatici)

- metriche (come misurare miglioramento

performance)

- soglie (qualitative o quantitative, per cui le

attività sono ambientalmente sostenibili)

21La tassonomia letta con i dati di Cerved

Cosa fa Cosa non fa

• Traduce i settori NACE nei settori Ateco Cerved • Non guarda settori di attività ateco secondarie

• Utilizza le informazioni micro di Cerved secondo le logiche • Non distingue tra diverse attività economiche nei NACE della

della tassonomia tassonomia

• Utilizza dati di contabilità nazionale per confrontare impatto • Non distingue, a livello micro, in base ai technical screening

su economia italiana vs principali paesi EU criteria

• Individua i settori transitional attraverso un’analisi dei

mitigation criteria Focus analisi:

• Adotta un approccio territoriale, grazie alle informazioni - Imprese (e lavoratori) coinvolti nella

INPS sugli addetti delle imprese a livello provinciale (anche transizione

per imprese multiplant)

- Sistemi locali maggiormente impattati

• Analizza la capacità finanziaria delle imprese di affrontare gli - Lettura incrociata impatto tassonomia e

investimenti necessari per la transizione energetica capacità di effettuare investimenti

22Quante sono le PMI piemontesi che rientrano nella tassonomia?

Imprese Addetti Fatturato Deb. Finanziari

196 mila 17,5% 393 € mld 251 € mld Tassonomia Italia

10,7 mila 15,2% 28 € mld 12 € mld Tassonomia Piemonte

141 mila 8,3% 206 € mld 124 € mld Transitional Italia

7,4 mila 6,0% 11 € mld 9 € mld Transitional Piemonte

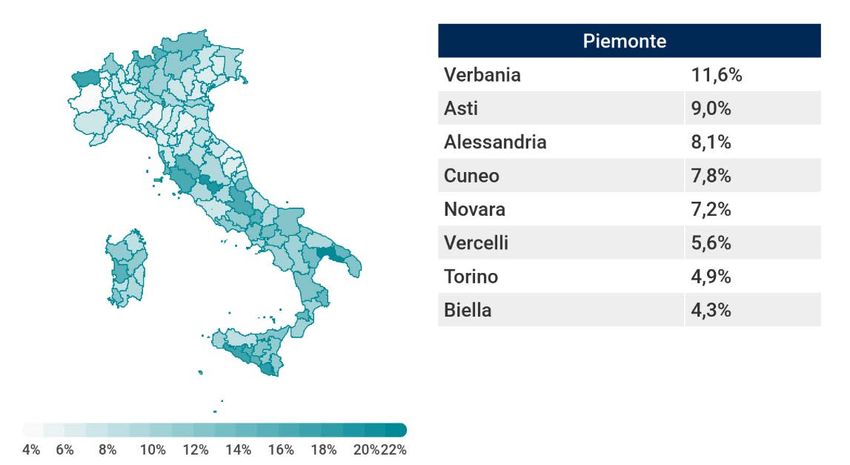

23La mappa delle attività transitional

Quota di lavoratori impiegati in imprese che operano in settori transitional

per provincia, % rispetto al totale degli addetti della provincia

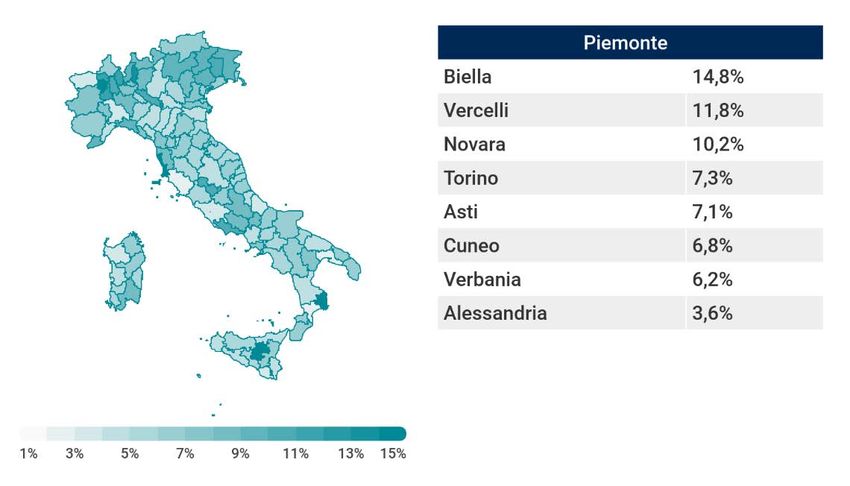

24La mappa delle attività transitional

Incidenza del potenziale di indebitamento aggiuntivo sull’attivo delle imprese transitional

per provincia, % rispetto al totale degli addetti della provincia

25Nelle province più soggette alla transizione ambientale, minore

capacità di investimento delle imprese

Incidenza occupazionale e potenziale di indebitamento aggiuntivo per provincial

attività transitional

25,0%

Media italiana: 6,0%

20,0%

Incidenza occupazionale

15,0%

Verbania

10,0% Asti

Cuneo Novara Media italiana: 8,3%

Alessandria

5,0%

Vercelli

Torino Biella

0,0%

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% 18,0%

Potenziale di investimento su attivo

26Il Rapporto PMI Piemonte 2019 si pul scaricare gratuitamente dal sito

know.cerved.comPuoi anche leggere