Servizio Advisory e Gestioni Patrimoniali - 23 marzo 2021 - MPS

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

23 marzo 2021 Servizio Advisory e Gestioni Patrimoniali

IL QUADRO

La settimana alle spalle (con dati al 22 marzo) ha visto una leggera correzione per le borse mondiali, con gli USA e

gli Emergenti che hanno riportato maggiori flessioni. A livello di stile a livello World, riportano movimenti simili

Growth e Value, mentre in Europa il Growth ha consegnato variazioni positive a fronte di un ritorno prossimo a

zero per Value; in USA soffrono maggiormente le Small Cap sulle Large Cap, mentre in Europa i risultati sono vicini

allo zero in entrambi i comparti. I rendimenti dei Treasury USA sul 10 anni è salito ulteriormente passando da 1,62%

a 1,70%, mentre in Europa i tassi sono poco variati; andamenti differenziati per i comparti corporate, con gli High

Yield europei in spolvero. Settimana di forte calo per il petrolio, a fronte di una leggera ripresa per l’oro.

Le dinamiche del COVID-19 appaiono differenziate tra aree, con notizie positive sia sulla dinamica dei casi che

sulle vaccinazioni negli Stati Uniti, Israele e nel Regno Unito, a fronte di crescenti preoccupazioni nell'Europa

continentale, dove tornano nuovi lockdown in Francia e in Germania, ed in un certo numero di economie

emergenti. L’EMA, dopo il blocco all’utilizzo del vaccino Astrazeneca, ha affermato che il farmaco è efficace e

sicuro.

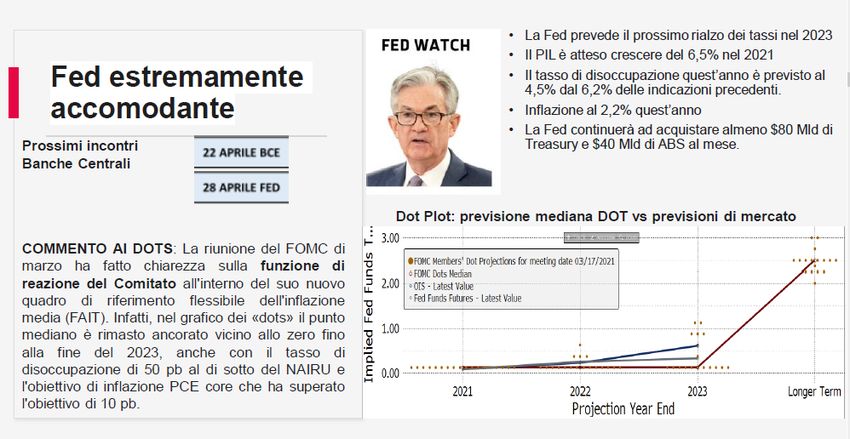

La Fed nel FOMC di marzo ha mantenuto un approccio estremamente accomodante nonostante la significativa

revisione al rialzo alle stime di crescita per quest’anno. La Fed ha poi annunciato che l’esenzione dei Treasury dal

calcolo del coefficiente di leva finanziaria supplementare (SLR) scadrà come programmato il prossimo 31 marzo. Il

fatto che i Treasury torneranno ad assorbire capitale non permetterà ai dealer di supportare con forza, come fatto

nell’ultimo anno, le importanti e pesanti aste attese nei prossimi mesi.

Per quanto riguarda i dati macroeconomici, in USA l’indice della Fed di Philadelphia ha mostrato un balzo

consistente in marzo, andando a controbilanciare la debolezza mostrata dai dati sulla produzione industriale e sulle

vendite al dettaglio di febbraio, entrambe inferiori alle previsioni. In Cina, invece, i dati di marzo sulla produzione

industriale e le vendite al dettaglio sono risultati migliori delle attese e in forte crescita rispetto al mese precedente.

Nella settimana in corso verranno pubblicati i dati sui PMI di marzo.

La scorsa settimana si è tenuto in Alaska il primo incontro tra USA e Cina dall’inizio dell’«era Biden» tra gli alti

funzionari di Stato: l’incontro non ha avuto toni amichevoli e sono tornate ad emergere le tensioni geopolitiche tra

i due Colossi.

La Turchia ha attirato l’attenzione degli operatori con il crollo della lira turca, dopo la notizia che Erdogan, per la

terza volta in due anni ha licenziato il governatore della Banca Centrale, dopo che nei suoi quattro mesi in carica

era riuscito a restituire credibilità all’Istituto.

Performance da inizio anno di una selezione di asset class (dati al 22 marzo)

10.0% 9.1%

8.0% 6.7% 6.3%

6.0% 4.9% 4.4%

3.5%

4.0%

2.0% 1.3%

0.3%

0.0%

-2.0% -0.7% -0.9%

-4.0% -2.3%

-3.0% -3.2%

-6.0% -4.6%

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati Bloomberg

TEMA DELLA SETTIMANA:

variazioni in %

INDICI AZIONARI 3/22/2021 1 sett 1 mese YTD

S&P500 3940.59 -0.7% 1.7% 4.9%

Euro Stoxx 424 -0.0% 3.1% 6.7%

FTSEMIB 24,263 0.5% 5.4% 9.1%

Nikkei 29174 -2.0% -3.3% 6.3%

MSCI EM 1336.27 -0.3% -4.4% 3.5%

MSCI World 2810 -0.4% 0.8% 4.4%

INDICI OBBLIGAZIONARI

Euro Gov. 811 -0.4% -0.5% -2.3%

Italy Gov. 554 -0.5% -0.6% -0.9%

Euro Corporate 247 -0.1% -0.3% -0.7%

Euro High Yield 340 -0.1% -0.2% 1.3%

US Corporate 394 0.0% -2.0% -4.6%

US High Yield 1,502 -0.2% -1.0% 0.3%

EM bonds in USD 454 0.1% -1.6% -3.2%

EM bonds in val. loc. 147 0.2% -1.8% -3.0%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

3/22/2021 1 sett 1 mese da inizio anno

Bund 10y -0.31 2 3 26

Btp 10y 0.65 5 5 10

US Treasury 10y 1.69 9 33 78

variazioni in %

FX 3/22/2021 1 settimana 1 mese da inizio anno

EURUSD 1.194 0.1% -1.8% -2.3%

EURJPY 129.9 -0.2% 1.6% 2.8%

EURGBP 0.861 0.3% -0.3% -3.8%

Valute emergenti vs. USD* 56.8 0.1% -1.5% -2.0%

USD vs valute avanzate 91.7 -0.1% 1.9% 2.0%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 22 marzo

Fonte: Bloomberg

1.0%

0.5%

0.5% 0.2% 0.1%

0.0%

0.0%

0.0%

-0.5% -0.1%-0.1% -0.2%

-0.3% -0.4%

-0.4% -0.5%

-1.0% -0.7%

-1.5%

-2.0%

-2.0%

-2.5%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere intr odotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandat ari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di quals iasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altr esì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere