10 Paper: Un anno di guerra - Tra mercati volatili e forniture incerte

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Paper: Un anno di guerra

/10

Tra mercati volatili e forniture incerteAutori

Felice Adinol

Riccardo Fargione

Yari Vecchio

Dario Vivani

Illustrazioni

Matilde Masi

Contatti

info@divulgastudi.it

2

fiIl lavoro è disponibile all’indirizzo

https://divulgastudi.it

3In questi 12 mesi il con itto ha

generato un clima di instabilità

dei mercati, evidenziando la

vulnerabilità di alcune aree del

Pianeta, come quella europea,

particolarmente dipendenti

dalle forniture energetiche e dei

mezzi di produzione. Le

ripercussioni non si sono fatte

attendere con la spinta al rialzo

dei prezzi e l’incertezza nelle

forniture.

Siamo ormai giunti

ad un anno di

guerra. Ma quali

sono i ri essi

s u l l ’e c o n o m i a

mondiale?

4

fl

flAbstract

• Il Paper aggiorna ed approfondisce le analisi e le considerazioni contenute in due

precedenti lavori realizzati dal Centro Studi Divulga (Guerra e cibo e L’escalation

della fame) con cui abbiamo avviato il monitoraggio degli impatti associati a

questo con itto.

• Ad ormai un anno dallo scoppio della guerra in Ucraina, gli impatti sull’economia

mondiale risultano estremamente signi cativi e toccano in particolare quelle aree,

come l’Europa, più esposte di altre al rialzo dei prezzi del gas. Quest’ultimi nei

mesi successivi l’invasione, e dunque a marzo 2022, hanno segnato un balzo del

+313% rispetto all’anno precedente.

• Le operazioni di guerra hanno incrinato gli approvvigionamenti energetici dalla

Russia ma anche i sistemi agroalimentari vivono una pressione inedita, considerata

la rilevante posizione ricoperta da Russia e Ucraina nelle forniture mondiali di

cereali (34% delle esportazioni mondiali), mais (17%) e olio di semi di girasole

(oltre il 75% del mercato mondiale). Parliamo di circa il 12% delle calorie esportate

nel mondo.

• La guerra ha inasprito, inoltre, la tendenza alla volatilità dei mercati già avviata con

l’iniezione di liquidità per sostenere la ripresa post pandemia, ulteriormente

accelerata dalle tensioni commerciali e dal blocco dei porti del Mar Nero. Solo a

partire dall’estate del 2022, e in particolare con lo sblocco di questi porti, le

quotazioni hanno ripreso un lento calo verso i livelli pre-guerra.

• Il lavoro approfondisce gli effetti generati da 1 anno di guerra, dall’incremento dei

costi alla rimodulazione degli approvvigionamenti energetici e di materie prime.

Senza tralasciare l’impatto generato sulle aree più vulnerabili del Pianeta, in

particolare quelle dell’area Mena, che hanno (ri)vissuto in questi mesi il serio

rischio di nuove primavere arabe.

5

fl

fii 6

Indice

1. Un anno di con itto - pag. 9

2. L’altalena dei prezzi - pag. 13

3. L’impatto sui costi - pag. 17

3.1 Gas ed energia - pag. 17

Box 1: Approvvigionamenti

energetici, cosa cambia - pag. 19

3.2 Fertilizzanti - pag. 21

3.3 Gasolio agricolo - pag. 22

4. Nuove geogra e per l’acquisto di

fertilizzanti - pag. 25

5. La Black Sea Grain Initiative, una

boccata d’ossigeno da 20 milioni

di tonnellate di cibo - pag. 29

6. La crisi alimentare in Medio

Oriente e Nord Africa (Mena) -

pag. 33

Box 2: Gli effetti del con itto

sull’import italiano - pag. 36

7. L’export agroalimentare Made in

Italy, quali ripercussioni - pag. 39

Bibliogra a - pag. 45

7

fi

fi

fl

fl1. 8

1. Un anno di con itto

Siamo ormai giunti ad un anno dallo paesi interessati dal con itto hanno

scoppio del con itto in Ucraina e i nel sistema globale degli

primi dodici mesi di questa guerra approvvigionamenti alimentari. Russia

hanno avuto impatti estremamente e Ucraina prima dello scoppio del

signi cativi sull’economia mondiale e con itto rappresentavano, infatti,

in particolare su quella europea, che è importanti bacini di

apparsa più esposta di altre al rialzo approvvigionamento: circa il 34%

dei prezzi del gas. Ma le operazioni di delle esportazioni mondiali di cereali,

guerra non hanno coinvolto solo gli il 17% di quelle di mais e oltre il 75%

approvvigionamenti energetici dalla del mercato mondiale dell’olio di semi

Russia ed anche i sistemi di girasole. Parliamo di circa il 12%

agroalimentari vivono una pressione delle calorie esportate nel mondo.

inedita, conseguenza del ruolo che i

9

fl

fi

fl

fl

flGraf. 1.1: Il contributo di Russia e Ucraina alla food security mondiale.

Quota Export mondiale (2021)

Fonte: Elaborazione Centro Studi Divulga su dati Un Fao (Amis Market monitor)

Va inoltre ricordato il rilievo di questi rilevante di nutrienti per la terra, con

paesi nella produzione di fertilizzanti. circa la metà della produzione

In Russia e Bielorussia, paese che a mondiale di nitrato di ammonio, il

tutti gli effetti è parte del con itto, 38% del potassio, il 23% di

infatti, viene prodotta una quota ammoniaca ed il 12% di Urea.

10

flGraf. 1.2: Quota produzione ed export di fertilizzanti Russia, Ucraina,

Bielorussia e Ue

Fonte: Elaborazione Centro Studi Divulga su dati Fao

Questo lavoro aggiorna le analisi e le

considerazioni contenute in due

precedenti lavori realizzati dal Centro

Studi Divulga, con cui abbiamo

avviato il monitoraggio degli impatti

associati a questo con itto [1], [2].

11

fl2. 12

2. L’altalena dei prezzi

La guerra ha inasprito la tendenza alla

volatilità dei mercati. L’iniezione di

liquidità utilizzata per sostenere la

ripresa post pandemia aveva già

favorito una certa corsa dei prezzi, che

inevitabilmente è stata accelerata con

l’invasione della Russia. Il blocco dei

porti del Mar Nero e le reazioni

commerciali che le parti hanno

inevitabilmente posto in essere come

arma di pressione, hanno sostenuto la

rapida crescita delle quotazioni. Solo

nei primi mesi del con itto l’indice dei

prezzi alimentari è cresciuto del 34%

rispetto allo stesso periodo dell’anno

precedente (159,7 a marzo 2022

rispetto a 119,2 di marzo 2021).

13

flGraf. 2.1: Indice dei prezzi prodotti alimentari, carne e cereali

190,0

170,0

150,0

130,0

110,0

90,0

70,0

50,0

mag-15

mag-16

mag-17

mag-18

mag-19

mag-20

mag-21

mag-22

gen-15

set-15

gen-16

set-16

gen-17

set-17

gen-18

set-18

gen-19

set-19

gen-20

set-20

gen-21

set-21

gen-22

set-22

gen-23

Prodotti alimentari Carne Cereali

Fonte: Elaborazione Centro Studi Divulga su dati Fao

A partire dall’estate del 2022, e in

particolare con l’Accordo sullo

sblocco dei porti del Mar Nero, le

quotazioni hanno ripreso un lento calo

con l’indice dei prezzi Fao che nel

mese di gennaio 2023 si attestava su

un valore pari a 131,2 rispetto a 135,6

di gennaio 2022 e dunque a livelli pre-

guerra.

1415

3. 16

3. L’impatto sui costi

3.1 Gas ed energia

Non è solo una questione di

accessibilità ai bacini di produzione,

ma anche di costi, che hanno visto

l ’a g r i c o l t u r a v i v e r e u n a n n o

particolarmente pesante. L’incremento

ha riguardato, come detto il gas,

cresciuto del 313% dopo i primi mesi

del con itto (marzo 2022 sullo stesso

mese dell’anno precedente) e poi,

solo nell’ultimo periodo, tornata ai

livelli del pre-con itto di gennaio

2022).

Nel mese di gennaio 2023, infatti, i

prezzi di gas ed energia fanno

segnare rispettivamente -24% e -2%

rispetto a gennaio 2022.

17

fl

flGraf. 3.1: Indice prezzi energia, gas naturale e fertilizzanti

500,00

450,00

400,00

350,00

300,00

250,00

200,00

150,00

100,00

50,00

0,00

gen-10

gen-11

gen-12

gen-13

gen-14

gen-15

gen-16

gen-17

gen-18

gen-19

gen-20

gen-21

gen-22

gen-23

lug-10

lug-11

lug-12

lug-13

lug-14

lug-15

lug-16

lug-17

lug-18

lug-19

lug-20

lug-21

lug-22

Energia Gas naturale Fertilizzanti

Fonte: Elaborazione Centro Studi Divulga su dati World Bank (Anno base 2010)

18Box 1: Approvvigionamenti energetici, cosa cambia

Lo scoppio del con itto in Ucraina ha messo a nudo la vulnerabilità dell’Italia

sul fronte degli approvvigionamenti energetici, evidenziando la forte

dipendenza dal gas russo. Prima dello scoppio del con itto, infatti, gli

approvvigionamenti dal governo di Mosca rappresentavano circa il 40% del

complessivo, seguiti da Algeria (31% delle importazioni nel 2021),

Azerbaigian (10 %), Qatar (9%), Libia (4%) e Norvegia (4%) [3].

Graf. 3.2: I principali bacini di approvvigionamento di gas per l’Italia (2021)

Fonte: Elaborazione Centro Studi Divulga su dati Mise

19

fl

flGraf. 3.3: Evoluzione dei principali bacini di approvvigionamento gas

3500

Algeria Libia Russia Nord Europa

3000

2500

2000 1703

1500 1410

1000 1252

500

199

0

gen-21 feb-21 ma r-21 apr-21 ma g-21 giu-21 lug-21 ago-21 set-21 ott-21 nov-21 dic-21 gen-22 feb-22 ma r-22 apr-22 ma g-22 giu-22 lug-22

Fonte: Elaborazione Centro Studi Divulga su dati Mise

Negli ultimi mesi, grazie anche ad una serie di accordi siglati dal governo

italiano con altri paesi fornitori, in particolare con l’Algeria, la dipendenza dal

governo di Mosca si è più che dimezzata, mentre la quota di gas importato a

livello mondiale è rimasta stabile. Il forte calo dei volumi provenienti dalla Russia

è stato accompagnato da un vertiginoso incremento dei prezzi che emerge in

modo chiaro dal valore delle importazioni, cresciute del 76% mentre i volumi si

riducono di oltre la metà.

Graf. 3.4: I principali bacini di approvvigionamento di gas per l’Italia

(2022, provvisorio)

Fonte: Elaborazione Centro Studi Divulga su dati Mise

203.2 Fertilizzanti

Per quanto riguarda un’altra delle mese di febbraio 2023 registra infatti

principali voci di costo dell’agricoltura, una riduzione del 37% rispetto a

i fertilizzanti, va sottolineato come febbraio 2022 e del 41% se

anche per questi prodotti, il 2022 è confrontate a prima dello scoppio del

stato segnato da fortissimi rialzi. Le con itto, e dunque a gennaio 2022.

l o ro q u o t a z i o n i s o n o i n p a r t e Stesso discorso anche per il nitrato

agganciate a quelle degli energetici e, ammonico con quotazioni che a

come questi ultimi, solo le ultime febbraio 2023 calano del 14%,

settimane hanno visto l’avvio della rispetto al mese di febbraio 2022.

discesa. Il prezzo dell’Urea agricola nel

Graf. 3.5: Var.% prezzo mese di febbraio 2023 su febbraio 2022 e su gennaio 2022

-14%

-18%

Var.% Feb.2023/2022 Var. % Feb. 2023 su Gen. 2022

-37%

-41%

Urea agricola Nitrato ammonico

Fonte: Elaborazione Centro Studi Divulga su dati Cciaa Torino

Solo per citare alcuni numeri in valore anche per il nitrato di ammonio

assoluto, il prezzo dell’Urea è passato diminuito da 650 euro/tonnellata nel

dagli 871 euro/tonnellata nel mese di mese di febbraio 2022 a 560 euro/

febbraio 2022 ai 550 euro/tonnellata tonnellata di febbraio 2023.

di febbraio 2023. Stesso discorso

21

fl3.3 Gasolio agricolo

I l p re z z o d e l g a s o l i o a g r i c o l o

conferma la sua crescita tendenziale

avviata negli ultimi anni segnando nel

mese di febbraio 2023 un +20%

rispetto allo stesso periodo del 2022,

mentre del +63% se confrontato con

febbraio 2021, anno prima dello

scoppio del con itto. Un incremento

considerevole con le quotazioni che

sono arrivate a superare 1,3 euro/litro

rispetto a 1,09 euro/litro del 2022 e lo

0,80 euro/litro del 2021.

Graf. 3.6: Prezzo all’ingrosso del gasolio destinato all’agricoltura (€/litro)

1,30

1,24

1,09

1,01

0,80

0,75

gennaio febbraio

2021 2022 2023

Fonte: Elaborazione Centro Studi Divulga su dati Cciaa di Milano Monza Brianza Lodi

22

flGraf. 3.7: Andamento prezzo all’ingrosso del gasolio destinato all’agricoltura (€/litro)

1,6

1,521

1,5

1,4

1,3 1,302

1,2

1,1

1 1,011

0,9

2

2

2

22

2

23

22

2

22

23

2

22

22

22

t-2

r-2

-2

t-2

2

-2

b-

b-

n-

o-

n-

u-

g-

v-

c-

ar

ag

ot

se

ap

di

no

ge

ge

gi

ag

fe

fe

lu

m

m

Fonte: Elaborazione Centro Studi Divulga su dati Cciaa di Milano Monza Brianza Lodi

234. 24

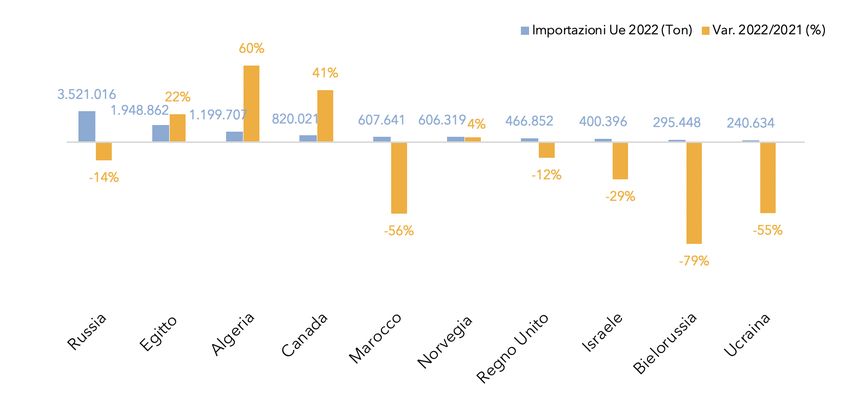

4. Nuove geogra e per

l’acquisto di fertilizzanti

Prima dello scoppio del con itto la delle importazioni dall’Algeria (+

Federazione Russa rappresentava il 60%), con il paese nordafricano che

primo esportatore mondiale di guadagna il terzo posto per forniture

fertilizzanti azotati, il secondo fornitore di fertilizzanti all’Ue, preceduto

di fertilizzanti potassici (dopo il dall’Egitto, che segna un +22% in

Canada) e il terzo di fertilizzanti a base seconda posizione. Degna di nota

di fosforo (dopo Cina e Marocco) [5]. anche la crescita del Canada (+41%),

Le tensioni commerciali di questi mesi che guadagna il quarto posto nel

hanno spinto verso un ranking degli approvvigionamenti Ue

riposizionamento degli di fertilizzanti.

approvvigionamenti europei di La Russia continua, comunque, a

fertilizzanti. Nei primi 10 mesi del rappresentare il principale bacino di

2022 le importazioni dalla Bielorussia approvvigionamento, con oltre 3,5

sono crollate dell’80%, mentre Russia milioni di tonnellate giunte nell’Ue nei

e Ucraina hanno segnato un calo primi 10 mesi del 2022 (-575mila

rispettivamente del 15% e del 55%. La tonnellate rispetto allo stesso periodo

riduzione degli acquisti in questi paesi dell’anno precedente).

è stata accompagnata da un aumento

25

fi

flGraf. 4.1: Importazioni Ue 2022 (primi 10 mesi) e Var. % 2022/2021

Fonte: Elaborazione Centro Studi Divulga su dati Eurostat

Discorso analogo per l’Italia, con le

importazioni di fertilizzanti dall’Ucraina

e dalla Bielorussia che si riducono

rispettivamente dell’81% e del 70%,

mentre restano stabili gli acquisti dalla

Russia con 159mila tonnellate di

fertilizzanti importati nei primi 10 mesi

del 2022.

Crescono invece del 160% le

importazioni dall’Algeria, secondo

bacino di approvvigionamento, con

quasi 200mila tonnellate di fertilizzanti

importati nei primi 10 mesi dell’anno.

In aumento anche gli arrivi dal Canada

(+10%), dal Turkmenistan (+170%) e

dalla Cina (+86%).

26Graf. 4.2: Importazioni Italia 2022 (primi 10 mesi) e Var. % 2022/2021

Fonte: Elaborazione Centro Studi Divulga su dati Eurostat

275. 28

5. La Black Sea Grain

Initiative, una boccata

d’ossigeno da 20

milioni di tonnellate di

cibo

Come noto, lo scoppio del con itto ha scoppio del con itto. L’Accordo è

portato al blocco dei porti ucraini. stato successivamente rinnovato nel

Dopo un periodo di stallo e di forti mese di novembre 2022 per ulteriori

preoccupazioni per i possibili impatti 120 giorni.

nelle aree più povere del mondo, il 22 Dalla sua entrata in vigore ad oggi,

luglio 2022 Russia e Ucraina hanno questa tregua ha garantito circa 20

rmato a Istanbul la Black Sea Grain milioni di tonnellate di prodotti

Initiative sotto l’egida di Onu e Turchia. agricoli e alimentari sui mercati

L’intesa ha istituito un corridoio sicuro mondiali. Di questi, oltre 9 milioni

nel Mar Nero per l’esportazione di (46%) è mais, seguito da 5,7 milioni di

prodotti alimentari sancendo lo tonnellate di frumento (29%) e da oltre

sblocco dei 3 porti ucraini di Yuzhny, 1 milione di tonnellate di olio di

Chornomorsk e Odessa, fermi dallo girasole (6%).

29

fi

fl

flGraf. 5.1: Principali prodotti esportati a livello mondiale negli ultimi 6

mesi dai porti del Mar Nero

9.203.511

5.704.311

1.101.291 1.067.051 978.759 859.540

504.294 207.345

Mais Frumento Olio di Farina di Semi di colza Orzo Semi di soia Semi di

girasole girasole girasole

Fonte: Elaborazione Centro Studi Divulga su dati Hde (Humanitarian Data Exchange)

Tra i principali bene ciari di questa

intesa, la Cina che da sola ha

importato circa un quinto del totale, 4

milioni di tonnellate di prodotti, di cui

il 70% mais (2,73 milioni di tonnellate).

Al secondo posto la Spagna con 3,51

milioni di tonnellate, di cui

prevalentemente mais (1,55 milioni di

ton) e frumento (1,41 milioni di ton).

Subito dietro la Turchia con 2,20

milioni di tonnellate di alimenti di cui

prevalentemente frumento (960mila

ton), mais (662mila ton) e olio di

girasole (185mila ton). A seguire l’Italia

che occupa la quarta posizione con

1,58 milioni di tonnellate di prodotti,

di cui il 62% mais (987mila ton)

cruciale per gli allevamenti zootecnici

nazionali, il 23% frumento (365mila

ton) ed il 7% di semi di soia (112mila

ton).

30

fiGraf. 5.2: Principali sbocchi dei prodotti esportati dai porti del Mar Nero

Cina 3.902.523

Spagna 3.509.336

Turchia 2.205.643

Italia 1.582.537

Paesi Bassi 1.104.687

Egitto 709.431

Israele 628.877

Bangladesh 490.092

Tunisia 480.818

Belgio 456.578

Libia 410.381

India 393.110

Germania 354.177

Indonesia 340.907

Corea 325.720

Fonte: Elaborazione Centro Studi Divulga su dati Hde (Humanitarian Data Exchange)

316. 32

6. La crisi alimentare in

Medio Oriente e Nord

Africa (Mena)

Gli effetti di questa tempesta perfetta porti ucraini ed il relativo aumento dei

stanno toccando in modo particolare prezzi hanno fatto tornare di nuovo

quei paesi fortemente dipendenti attuali i fatti che avevano caratterizzato

dalle importazioni di cibo e la stagione delle primavere arabe. Gli

fertilizzanti. In particolare, l’attenzione ingredienti erano gli stessi: in azione

degli analisti è stata rivolta all’area del alle stelle e rischio di sommosse. Lo

Medio Oriente e del Nord Africa sblocco dei porti del Mar Nero ha

(Mena). Prima dello scoppio del permesso a questi paesi di respirare e,

con itto la loro dipendenza dalle grazie all’Accordo siglato a Istanbul,

importazioni russe e ucraine toccava il sono state garantite oltre 9 milioni di

44% per i cereali, il 50% per l’olio di tonnellate di prodotti ai Paesi in via di

girasole, il 21% per il mais e il 45% per sviluppo, tra cui quasi tutti i Paesi

l’orzo. La crisi alimentare innescata dal dell’area Mena.

blocco delle esportazioni di cereali dai

33

fl

flGraf. 6.1: Principali sbocchi dei prodotti dell’Accordo per area

Asia-Pacifico 8.672.355

Ovest Europa 8.490.250

Africa 2.350.276

Est Europa 333.932

Fonte: Elaborazione Centro Studi Divulga su dati Hde (Humanitarian Data Exchange)

34Graf. 6.2: Principali paesi area Mena a bene ciare dell’Accordo

Fonte: Elaborazione Centro Studi Divulga su dati Hde (Humanitarian Data Exchange)

In particolare, sono 2,5 milioni le Una boccata d’ossigeno, come detto,

tonnellate di prodotti agricoli e per l’Egitto che importa il 70% dei

alimentari giunte nei paesi Mena con cereali dai porti del Mar Nero, il

l’Egitto che rappresenta il principale Libano che ne dipende per il 75% e lo

bene ciario (710mila tonnellate), Yemen con poco meno del 50%. La

seguito da Tunisia (481mila tonnellate) situazione non è molto diversa in

e Libia (410mila tonnellate). Libia, Tunisia e Giordania (6).

35

fi

fiBox 2: Gli effetti del con itto sull’import italiano

Nei primi 11 mesi del 2022 sono state importate in Italia 1,5 milioni di

tonnellate di cereali da Ucraina e Russia. La quasi totalità (94%) proviene

dall’Ucraina con 1,4 milioni di prodotti importati (+83% rispetto al 2021). Il

restante 6% (90mila tonnellate) giungono invece dalla Russia con un calo del

60% sul 2021.

In particolare, sono arrivate dall’Ucraina oltre 1 milione di tonnellate di mais,

cruciali per gli allevamenti zootecnici (+80%), 250mila tonnellate di frumento

(+103%) e 4mila tonnellate di orzo (-31%). Le importazioni di cereali dalla

Russia hanno riguardato prevalentemente frumento (71mila tonnellate, in calo

del 42%) e 15mila tonnellate di sorgo.

In crescita anche l’import di olio di girasole dall’Ucraina con 237mila tonnellate

nei primi 11 mesi del 2022 (+11% rispetto allo stesso periodo 2021) che si

aggiungono a 85mila tonnellate di panelli e farine di girasole (-33%). Dalla

Russia, invece 12mila tonnellate di olio di girasole nei primi 11 mesi del 2022,

oltre a 133mila tonnellate di panelli e farine di girasole (-23%).

36

fl37

7. 38

7.L’export

agroalimentare Made

in Italy, quali

ripercussioni

Non sono mancate inoltre le

ripercussioni sul fronte delle

esportazioni di prodotti agroalimentari

Made in Italy con la Russia che da

anni, nonostante le misure restrittive

dovute all’embargo avviato nel 2014,

si conferma un importante sbocco

commerciale per diversi prodotti

italiani come il vino, la pasta e l’olio.

Nei primi 10 mesi del 2022 le

esportazioni di prodotti agroalimentari

italiani verso Russia e Ucraina sono

i n e v i t a b i l m e n t e c a l at e , c o n u n

arretramento che ha visto diminuire le

vendite di circa 100 milioni di euro. In

termini relativi, in Ucraina la perdita è

del 20%, mentre in Russia intorno

all’8%. Diverso è il peso assoluto dei

due bacini, con l’export verso la Russia

che nei primi 10 mesi del 2022 ha

s orato i 500 milioni di euro, mentre

l’Ucraina si attesta sui 220 milioni di

euro.

39

fiGraf. 7.1: Export agroalimentare Made in Italy in Russia e Ucraina (primi 10 mesi

22/21, ‘000 euro)

539.096

-8%

497.608

-21%

276.285

219.557

2021 2022 2021 2022

RUSSIA UCRAINA

Fonte: Elaborazioni Centro Studi Divulga su dati Istat

In Russia arretrano in particolare la

pasta (-31%), il caffè (-29%), le

bevande alcoliche (-43%), il

orovivaismo (-25%) e l’olio di oliva

(-13%). A tenere solo l’export di vini

con 120 milioni di euro esportati nei

primi 10 mesi del 2022 (+ 5%) ed i

prodotti dolciari con 42 milioni di euro

(+ 4%).

40

flGraf. 7.2: Export agroalimentare Made in Italy in Russia (primi 10 mesi 22) e

Var. 2022/2021

Fonte: Elaborazioni Centro Studi Divulga su dati Ismea

In calo anche le esportazioni in

Ucraina. A soffrire in particolare, il

tabacco (-24%), vini e spumanti (-41%),

latte e derivati (-35%), bevande

alcoliche (-52%) e prodotti dolciari

(-47%). Crescono invece le

esportazioni di caffè (+4%), pasta

(+10%) e ortaggi (+70%).

41Graf. 7.3: Export agroalimentare Made in Italy in Ucraina (primi 10 mesi 22) e

Var. 2022/2021

EURO (gen. - ott. 2022) - Migliaia [Asse SX] Var. % 2022/2021 [Asse dX]

75.000 75%

Migliaia

65.000 56.865 65%

55.000 70,2% 55%

45.000 45%

35.000

24.374 35%

23.000 21.916

25.000 18,8% 25%

13.902

10,0% 7.954 7.478

15.000 5.354 4.925 15%

3,7%

5.000 5%

-5.000 -5%

-15.000 -15%

-25.000 -25%

-35.000 -23,8% -35%

-45.000 -34,4% -45%

-40,7% -52,2%

-55.000 -46,6% -55%

Tabacchi Vino e Caffè Paste Ortag gi Latte e prodotti non Bevand e prodotti

lavorati Spumanti alimentari freschi e derivati alimentari alcoliche dolciari

trasformati

Fonte: Elaborazioni Centro Studi Divulga su dati Ismea

4243

b. 44

Bibliogra a

[1] Centro Studi Divulga (2022). Paper

02: Guerra e cibo. Ripensare la

sicurezza degli approvvigionamenti

alimentari al tempo della guerra.

https://www.divulgastudi.it/prodotti/

paper-guerra-e-cibo/

[2] Centro Studi Divulga (2022). Paper

03: L’escalation della fame. L’onda

d’urto della prosecuzione del con itto

in Ucraina. https://www.divulgastudi.it/

prodotti/lescalation-della-fame/

[3], [4] Ministero dell’Ambiente e della

sicurezza energetica (Mise). https://

dgsaie.mise.gov.it/importazioni-gas-

naturale

[5] Fao (2022). The importance of

Ukraine and the Russian federation for

global agricultural markets and the

risks associated with the war in

Ukraine. https://www.fao.org/markets-

and-trade/publications/detail/en/c/

1476807/

[6] Centro Studi Divulga (2022). Paper

03: L’escalation della fame. L’onda

d’urto della prosecuzione del con itto

in Ucraina. https://www.divulgastudi.it/

prodotti/lescalation-della-fame/

45

fi

fl

fl46

ISBN 979-12-81249-04-2

9 791281 249042

4748

Puoi anche leggere