10 idee di investimento - Andrea Forni Francesco Maggioni Michelangelo Massara Pier Paolo Soldaini - Finanzaoperativa.com

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

10 idee di investimento

in collaborazione con

Andrea Forni

Francesco Maggioni

Michelangelo Massara

Pier Paolo Soldaini

“10 idee di investimento 2018” A cura di Floriana Liuni Hanno collaborato: Andrea Forni - Investirobot.com Francesco Maggioni - Francescomaggioni.com Massimiliano Malandra - Finanzaoperativa.com Michelangelo Massara - Private Wealth Advisory Gianluigi Raimondi - Finanzaoperativa.com Pier Paolo Soldaini - XTraderNet Blog

INDICE

Introduzione ………………………………………………………………………………………..4

Uno sguardo al 2017……….………………………………………………..……………………...5

1. Blue Chip italiane: Azimut Holding e Intesa Sanpaolo……………………………………….7

2. Small cap italiana: Agatos........................................................................................................9

3. Automotive: Mazda................………………..………...………………………………….…...11

4. Robotica: Kuka Robotics..............……………..….........………………………...…………...12

5. Commodity: zinco….………...………………………………..………………………..……....13

6. Certificato: Vontobel Solactive Battery Energy Storage ...............................………………..14

7. Strategia Biotech in azioni e fondi….................……………………………………………...15

8. Strategia Global Macro sulle Materie Prime....………………………………...……………..16

9. Strategia Obbligazioni Convertibili.....……………………………………..………...……….18

10. Strategia Income in Etf........................……..………………………………………………...19

Conclusione…………………………………..……………………………………………………20

Disclaimer…………………………………………………………………………………..……..21

3

INTRODUZIONE

Eccoci giunti ormai alla quinta edizione delle 10 idee di investimento di Finanzaoperativa.com,

dopo un buon 2017 per gli strumenti da noi presentati lo scorso anno (un sunto delle

performance a pagina seguente). Vi presentiamo quindi una nuova selezione di strumenti

finanziari proposti da noi e dai nostri più stretti collaboratori. Si tratta, come al solito, di

proposte di investimento presentate con il consueto criterio: dai più semplici ai più strutturati,

in un crescendo di complessità e creatività. Nella garanzia che quanto segnalato non costituisce

sollecitazione all’acquisto e che i nostri esperti non hanno alcun interesse diretto nel consigliare

tali strumenti. Ciò che infatti vogliamo fare, come sempre, con questo e-book è fornire ai nostri

lettori (che possono seguirci anche sul portale www.finanzaoperativa.com) gli strumenti necessari

ad essere informati e valutare con cognizione di causa in cosa convenga investire, secondo la

propria disponibilità, capacità e propensione al rischio. Le presenti idee di investimento vanno

quindi lette come spunti da, eventualmente, approfondire anche con il supporto dei propri

broker di fiducia. La prima regola del buon investitore, infatti, è sempre questa: assicurarsi che i

consulenti facciano il nostro interesse, e non il proprio. Buona lettura e buon investimento a

tutti.

4

UNO SGUARDO AL 2017

Vediamo quali sono stati i risultati di tutte le idee di investimento proposte a inizio 2017 con i dati aggiornati al

20 dicembre 2017.

1. Ubi Banca. Il titolo ha effettuato un rialzo dai 3,40 euro dei primi giorni di gennaio 2017 fino ad un

massimo relativo di 4,634 euro segnato il 3 ottobre 2017, per un performance teorica del +36,3%. In data 20

dicembre 2017 il prezzo di UBI ha corretto dai massimi di ottobre 2017 e si è riportato attorno ai 3,80 euro,

con una performance lorda del +11,76% per coloro che avessero acquistato il titolo subito dopo la

pubblicazione del e-book. Dopo l'aumento di capitale del 9 giugno 2017 il prezzo del titolo ha subìto una

rettifica (fattore: 0,9531) e dunque il prezzo di entrata/incremento della posizione a breakout, segnalato sopra

4,00 euro, andava rettificato a 3,81 euro. L'incremento, o comunque l'apertura della posizione, è arrivato in

base a questo segnale il 27 giugno 2017. Su entrambe le posizioni, considerando il prezzo medio di carico di

3,605 euro e lo stacco del dividendo del 22 maggio 2017, pari a 0,11 euro, il profitto total return lordo

realizzato è attualmente pari a +8,46%.

2. Generali. Il titolo è salito durante il corso del 2017, mantenendo comunque uno scenario neutro, e

raggiungendo i target proposti in successione a 14,50, poi 15,20 e ancora 16,00 euro per azione. L'apertura della

posizione proposta al prezzo di 13,75 euro il 20 gennaio 2017 ha portato una performance massima del

+16,95% sul massimo relativo a 16,08 euro dello scorso 7 agosto 2017. Il prezzo di Generali segna 15,45 euro,

in data 20 dicembre 2017, e considerando anche lo stacco del dividendo del 22 maggio 2017, pari a 0,80 euro, il

profitto total return lordo realizzato risulta pari a +18,2%.

3. Daimler. Il titolo alla data della pubblicazione dell'e-book 2017 (27 gennaio) 70,60 euro ed era stato adottato

uno stop loss a 68 euro, livello infranto lo scorso 2 febbraio. La performance è percià stata pari al -3,68 per

cento.

4. Kratos Defense. A gennaio il titolo era in area 8.3 dollari, e, dopo un discesa in marzo fino a 7 dollari circa,

si è impennato, fino al massimo di 13,93 dollari, sfiorando il secondo obiettivo rialzista a 14.56 dollari. Dopo

un doppio massimo in area 13.60/90 dollari, il titolo è sceso fin verso i 10 dollari e sta ora recuperando

tornando sopra quota 11 dollari. Si tenga conto che l'orizzonte di investimento indicato è di almeno 24 mesi.

5. Oro. Alla data della pubblicazione dell'e-book 2017 (27 gennaio) il prezzo spot del lingotto scambiava a

ridosso dei 1.160 dollari per oncia e, senza toccare il livello di stop loss fissato a quota 1.125, è salito fino

all'ultimo target indicato, ovvero 1.300 dollari (toccato il 28 agosto), segnando così un rialzo del +11,90%.

Tuttavia, l'Etc preso in cosiderazione per sfruttare il movimento dell'oro, l'Etfs Physical Gold, alla data del 27

gennaio quotava 107 euro mentre il 28 agosto, a causa della discesa del dollaro rispetto all'euro, scambiava a

ridosso dei 105 euro registrando così un ribasso dell'1,87 per cento.

6. Coffee future. L'andamento del future è stato sostanzialmente laterale e non ha toccato nè i primi obiettivi

nè lo stop loss. Si tenga conto che l'orizzonte di investimento indicato è di almeno 24 mesi.

7. Certificato: Bonus Cap Cedola Garantita su Netflix US Barrier. Non essenso mai sceso il sottostante

Netflix al di sotto della barriera prefissata di 126,71 dollari, alla scsadenza del certificato (18/01/2018)

l'investitore riceverà 1.110,9 euro considerando un investimento iniziale di mille euro.

8. Strategia azionaria Income. Quest'anno la strategia Income non ha ottenuto gli ottimi risultati degli scorsi

anni. "Colpa" del dollaro che ha affossato la componente Mlp (L’Etfs Us Energy Infrastructure Mlp Go Ucits

Etf ha perso infatti il 21,3% nonostante i quattro dividendi incassati), e non è bastato il +20% del

WisdomTree euro Qual Div Grow a pareggiare la situazione. La performance complessiva del

portafoglio è quindi leggermente negativa: -0,9 per cento.

5

UNO SGUARDO AL 2017

9. Strategia Tech. E' stato un ottimo successo. L'Etf Robo Glob Robotics and Auto ha realizzato una

performance del 23,7% circa (da 10,98 a 13,6 euro), l'Etf Etfs Ise Cyber Security è salito del 6,2% (da 9,46 a

10,06 euro) e Bb Biotech ha guadagnato il 16% circa (da 51,15 a 56,9 euro oltre al dividendo). Nel

complesso, quindi, la strategia ha reso il 15,3 per cento.

10. Strategia convertibili. Altro ottimo successo ottenuto con questo mini portafoglio di tre obbligazioni

convertibili. Considerando anche gli 11/12 di rateo cedola, la cv Energy Lab 2019 7% ha realizzato il 6,3%, la

cv Bomi 2020 6% il 13,8% e la cv Siti B&T 2021 4% il 22% circa. Nel complesso, quindi, la strategia

Convertibili ha ottenuto il 14% di rendimento.

61. Blue Chip italiane: Azimut Holding e Intesa Sanpaolo

Di Pier Paolo Soldaini - XTraderNet Blog

Azimut Holding è il principale gruppo italiano indipendente operante nel settore della consulenza finanziaria

e della gestione patrimoniale. É quotata alla Borsa di Milano dal 7 luglio 2004 e fa parte dell'indice FTSE MIB e

dell'indice EuroStoxx 600. L'azionariato vede oltre 1400 fra gestori, promotori finanziari e dipendenti uniti in

un patto di sindacato (Timone Fiduciaria) che controlla circa il 15% della società. Il rimanente è flottante. Il

gruppo comprende diverse società attive nella promozione, nella gestione e nella distribuzione di prodotti

finanziari e assicurativi, aventi sede in Italia, Lussemburgo, Irlanda, Hong Kong, Monaco, Svizzera, Singapore,

Brasile, Messico, Taiwan, Cile, USA, Australia e Turchia. In Italia Azimut Capital Management Sgr opera nella

promozione e gestione dei fondi comuni d’investimento di diritto italiano, negli hedge funds di diritto italiano,

nonché nella gestione su base individuale di portafogli di investimento per conto terzi.

L’utile netto del Gruppo è passato dai 67,7 milioni di euro del 2015 ai 121,6 milioni del 2016, e per il 2017 è

previsto un utile netto compreso tra 215 e 225 milioni di euro. Questo risultato comporterà la distribuzione

di un dividendo pari a 2 euro per azione (il doppio rispetto a quello dell’anno precedente), per metà cash e

per metà in azioni proprie della società, e quindi di uno Yield/dividend pari al 10,6% circa (al prezzo di 18,9

euro per azione del 23 gennaio 2018). Considerando un utile per azione pari a 1,535 euro il P/E ratio risulta

pari a 12,3 mentre lo Yield/EPS si attesta al 8,11%. Il titolo risulta dunque ancora molto sottovalutato al

prezzo di 18,9 euro e presenta un potenziale upside del +30% nel medio periodo e del +42,8% nel lungo

orizzonte temporale.

Dal punto di vista tecnico il prezzo di

Azimut è sceso dai massimi assoluti di

29,58 euro, segnati nella primavera del

2015, fino ai minimi relativi di 12,50/70

battuti tra l’estate e l’autunno 2016

(doppio minimo), per poi intraprendere

un trend moderatamente rialzista che ha

riportato i valori fino a 19,50 euro nella

primavera del 2017. Il successivo sell-off

verificatosi tra ottobre e novembre 2017

ha provocato una repentina discesa delle

quotazioni a 15,06 euro e un successivo

consolidamento in recupero attorno a

15,80 euro, con formazione di un

bottom reversal triangle. Decisivo il

ritorno sopra 16,35 euro nei primi giorni del 2018 e la long marubozu white del 15 gennaio 2018, sostenuta

da volumi record con impennata delle quotazioni da 16,80 a 18,80 euro in una sola seduta, che hanno

completato il primo segnale d’inversione positiva.

Ora il titolo deve fare i conti con la forte resistenza statica compresa tra 19 e 19,50 euro, oltre la quale si

aprirebbero spazi di rialzo in accelerazione fino a 22/22,50 euro, target realizzabile in tempi brevi.

L’eventuale ritorno sotto 18,20 potrebbe provocare una correzione di assestamento fino a 17,80 euro prima

della ripresa della fase rialzista. Difficilmente rivedremo il prezzo di Azimut sotto quota 17,40 euro. Acquistare

dunque sulla debolezza in area 17,80 euro con stop loss sotto 16,80 euro e primo obiettivo 19,00/19,50 euro.

In caso di breakout di 19,50 euro acquistare con stop loss sotto quota 18,20 euro e obiettivo primo a 22/22,50

euro, poi 24,50 euro e ancora 27,00 euro per azione.

7Intesa Sanpaolo è il primo gruppo bancario italiano per numero di sportelli e quote di mercato, ed è leader in

Italia in tutti i settori di attività (retail, corporate e wealth management). Il Gruppo offre i propri servizi

a 12,6 milioni di clienti avvalendosi di una rete di oltre 4.800 sportelli presenti su tutto il territorio nazionale

con quote di mercato non inferiori al 12% nella maggior parte delle regioni. Intesa Sanpaolo ha una

presenza selettiva in Europa centro-orientale e nel Medio Oriente e Nord Africa, grazie a circa 1.100 sportelli e

7,6 milioni di clienti delle banche controllate operanti nel commercial banking in 12 Paesi. Vanta inoltre una rete

internazionale specializzata nel supporto alla clientela corporate, che presidia 25 Paesi, in particolare il Medio

Oriente e Nord Africa e le aree in cui si registra il maggior dinamismo delle imprese italiane, come Stati Uniti,

Brasile, Russia, India e Cina. Le masse amministrate sono salite dai 615,67 miliardi di euro del 2015 ai 683,92

del 2016, e la raccolta totale dalla clientela è aumentata da 379,65 miliardi di euro a 406 miliardi tra il 2015 e il

2016.

L’utile netto è salito da 1,7 miliardi di euro del 2015 a 5,24 miliardi del 2016, e per il 2017 è previsto in

ulteriore aumento, attestandosi nel terzo trimestre a 5,96 miliardi di euro. Al prezzo attuale di 3,13 euro per

azione (24 gennaio 2018) il titolo presenta uno Yield/dividend pari al 5,7% (considerando il dividendo di

0,178 euro, distribuito nel 2017) e un P/E ratio che si attesta a 9,00. Considerando un EPS (utile per azione)

di 0,348 euro lo Yield/EPS è pari attualmente a 11,1%. Il titolo risulta dunque ancora sottovalutato al

prezzo attuale di 3,13 euro, e potrebbe avere un potenziale upside del +25% nel medio periodo e del +43,7%

nel lungo orizzonte temporale.

Dal punto di vista tecnico il prezzo di Intesa

Sanpaolo è sceso dai massimi di 5,85 euro

del 2007 fino a 0,85 euro, livello a ridosso del

quale ha realizzato un doppio minimo tra

l’autunno del 2011 e l’estate del 2012. Tale

configurazione d’inversione è stata

completata con il ritorno del prezzo sopra

1,65 euro tra la fine del 2013 e l’inizio del

2014, movimento che ha consentito a Intesa

Sanpaolo di realizzare un massimo relativo a

3,65 euro nell’estate del 2015. Da questo

livello il prezzo ha intrapreso un movimento

correttivo di natura secondaria che lo ha

riportato fin sotto 1,65 euro nell’estate 2016.

Da questo minimo è partito un nuovo trend positivo, con minimi e massimi relativi crescenti, che determina

un supporto dinamico attualmente passante attorno ai 2,80 euro, e una resistenza che transita a 3,45 euro.

Il ritorno sopra quota 3,00 euro nelle prime settimane di gennaio 2018 ha fornito un chiaro segnale di

continuazione di questo trend positivo, anche se in questo momento l’ipercomprato di breve è piuttosto

forte.

L’eventuale movimento di pullback in un’area di valori compresa tra 2,90 e 3,00 euro per azione offrirebbe una

chiara occasione di entrata con stop loss da posizionare sotto quota 2,70 euro e primo obiettivo 3,30 euro, poi

3,45 e successivamente 3,65 euro. Se il titolo non dovesse arretrare nell’area di supporto sopra

individuata si dovrà attendere il breakout di 3,30 euro per tentare l’acquisto con stop loss sotto 3,00

8

euro e obiettivi 3,65, poi 3,90 e ancora 4,45 euro per azione.2. Small cap italiana: Agatos

Di Michelangelo Massara - Private Wealth Advisory

I temi del green energy e del riciclaggio rifiuti sono nei programmi elettorali dei partiti per le prossime elezioni.

Con il prezzo del petrolio intorno ai 64 dollari al barile, possibili rialzi dei tassi UE all’orizzonte, primi segnali di

timida inflazione, prezzi del gas e dell’elettricità già in rialzo da questo mese e possibili tensioni future sui

mercati azionari, il settore che maggiormente potrebbe sovraperformare le eventuali turbolenze del mercato

azionario potrebbe essere quello dell’energia e della green energy. Ne avevo parlato in maniera approfondita e

completa a metà gennaio (clicca qui).

Ovviamente la predilezione cade principalmente sui titoli value, ossia quei titoli che hanno un business stabile,

che sono già in grado di produrre un cash flow operativo interessante e costante (meglio se free cash flow),

possibilmente con stacco di dividendo e che trattino magari a multipli di mercato inferiori ai concorrenti. Ma se

ben selezionate, potrebbero risultare interessanti anche quelle società che in questo momento sono ancora

considerate growth, ma che in futuro potrebbero trasformarsi in value per il loro business intrinseco. Alcune di

queste sono presenti nel mio portafoglio Pwa Alternative Global Flexible.

La società su cui ci focalizzeremo è proprio una di quelle realtà che oggi si presenta assolutamente come

growth, ma che ne prossimo futuro, se sarà in grado di far funzionare correttamente il suo nuovo core

business, potrebbe diventare una società leader in funzione del suo innovativo brevetto: si tratta di Agatos.

Ha rilevato la vecchia Tew (che sviluppava

microeolico e microidrico) nel 2016 con un

reverse merger, ne sta dismettendo tutti i

loro vecchi impianti non efficienti e presenta

ora sul mercato con un innovativo sistema

chiamato BIOSIP, sviluppato e brevettato,

che, attraverso il trattamento digestivo

anaerobico (biodigestione), permette di

trasformare il FORSU (l’umido organico),

fanghi di depurazione e reflui organici/

agricoli, direttamente in biometano, acqua

distillata e css (combustibile solido

secondario).

Legambiente si è già pronunciata in merito alla biodigestione anaerobica dicendo che, se ben dimensionato,

l’impianto rappresenterebbe oggi la migliore pratica di valorizzazione del Forsu. Nei mesi scorsi ha ricevuto

autorizzazione dalla città metropolitana di Milano (e dalla regione Lombardia) per la costruzione di un primo

impianto Biosip ad impatto zero, ossia produzione di biometano in assenza di rifiuti, emissioni e odori.

Se si dimostrerà vincente ed efficiente come viene presentata, potrebbe realmente diventare la tecnologia leader

in Italia per lo smaltimento dei rifiuti sopra descritti a impatto zero. Lo scorso 19 gennaio Ubi Banca (qui) ha

iniziato la copertura sulla società con un buy e target di 0,41 euro, prevedendo un ebitda progressivo di 0,52

mln (2017), 1,96 (2018) e 3,78 (2019).

La società ha effettuato a fine 2017 un aumento di capitale di circa 1,5 mln finalizzato all’ingresso di nuovi

investitori istituzionali e di un investitore imprenditoriale: contestualmente è stata deliberata la distribuzione, tra

gennaio e febbraio, di un warrant gratuito ogni 2 azioni possedute con strike price crescenti di 0,32, 0,35 e 0,38

ed esercitabili rispettivamente nel 2019, 2020 e 2021. Con l’obiettivo di sbarcare al mercato principale di Borsa

Italiana, segmento Star.

Al 24 gennaio il titolo valeva 0,344 euro, quindi i warrant sarebbero già teoricamente “in the

money”: risulterà interessante osservare a quale valore saranno prezzati dal mercato e il loro

9

andamento nei giorni successivi.Esiste anche una obbligazione convertibile (Isin IT0005256059) scadenza 2026, tasso fisso del 4,75%, che

potrà eventualmente essere convertita in azione, solo su iniziativa dell’obbligazionista, da un prezzo minimo di

0,351 e secondo la formula di conversione che potrete trovare sul suo regolamento. Al 24 gennaio il prezzo era

di circa 85, inferiore rispetto a quello dell’azione, considerando che sarà convertibile dal 2019.

Vedremo quali saranno i piani concreti di sviluppo da parte del nuovo governo ma, apparentemente,

sembrerebbe che possa essere uno dei primi punti di coincidenza di tutti i diversi schieramenti (qui un primo

confronto), visto che nei programmi elettorali di almeno due dei tre schieramenti politici sono presenti espliciti

riferimenti alla necessità di aumentare e implementare il riciclaggio dei rifiuti e l’utilizzo di tecnologie innovative

per il loro smaltimento.

Attenzione però. Con Mifid II, la nuova regolamentazione PRIIP, applicata in maniera restrittiva solo da alcune

banche (che impone per alcune tipologie di prodotti, tra cui anche obbligazioni convertibili e warrant, la

necessità di un nuovo KID da parte della società emittente) sta creando limitazioni in acquisto fino a quando

tale documento non sarà presentato, portando a squilibri e inefficienze di mercato.

103. Titolo estero: Mazda

Di Gianluigi Raimondi - Finanzaoperativa.com

Mazda è una casa automobilistica fondata a Hiroshima (dove tutt'ora continua a produrre) nel 1920. Rispetto

ai grandi gruppi resta un marchio di dimensioni contenute, (ma anche per questo di grande appeal) e,

comunque forte di una capacità produttiva attualmente a pieno regime in Giappone, Messico e in Asia con

circa 1,7 milioni di unità l’anno. Le qualità su cui possono puntare le auto Mazda sono le linee sportive e pulite

e il riconosciuto feeling di guida. E nella gamma ci sono modelli come l'MX-5 (nota anche come Miata), la

spider più venduta al mondo, e Suv, di piccole, medie e grandi dimensioni, che al momento vanno per la

maggiore a livello mondiale. Di recente la casa ha poi siglato con Toyota un accordo basato su partecipazioni

incrociate per lo sviluppo delle auto elettriche.

Dal punto di vista dei fondamentali il titolo vanta un rapporto tra prezzo e utili (p/e) limitato a 9,4 e un

rendimento del dividendo del 2,2%.

Tecnicamente l'azione ha invertito la marcia al rialzo dopo la formazione di un doppio minimo (tra fine

novembre e inizio dicembre 2017) a ridosso del supporto statico posto a 1.475 yen. Un movimento che sta

riportando i corsi (inseriti in un canale ascendente) al test della resistenza statica di medio periodo posta a quota

1.600, ostacolo oltre il quale il titolo avrebbe la strada spianata per risalire fino a 1.650 in prima battuta e poi,

dopo un'eventuale fase di consolidamento laterale, proseguire nell'uptrend verso la zona compresa tra 1.700 e

1.745 yen.

Cruciale però posizionare uno stop loss sul supporto statico a quota 1.500, sostegno al di sotto del quale si

profilerebbe l'inizio di una nuova discesa. Di fondamentale importanza inoltre tener d'occhio anche il cambio

euro/yen, il cui rafforzamento se da un lato favorisce l'export del produttore giapponese dall'altro limita la

performance del titolo per gli investitori dell'Eurozona.

114. Titolo estero: Kuka Robotics

Andrea Forni - Investirobot.com

Vi sono quasi 200 aziende di robotica e di intelligenza artificiale quotate oltre a un numero crescente di fondi

d’investimento ed ETF tematici a disposizione del risparmiatore. In Italia la robotica industriale ha avuto una

grande spinta dal Piano Nazionale per l’Industria 4.0 lanciato a fine 2016 dal ministro Calenda che ha prodotto

effetti positivi su tutta la filiera dell’automazione industriale nel 2017. L’anno 2018 si prospetta molto

interessante visto che è stato definito dal World Economic Forum come l’anno della robotica e guiderà un

triennio di grandi novità sia nella robotica industriale sia nella robotica civile e di servizio con l’arrivo sul

mercato di auto a guida autonoma (2019-2020), droni per consegne last-mile (2020), umanoidi sociali e robot

casalinghi (2018-2019). A questo proposito, robotica e intelligenza artificiale sono investimenti da prediligere

per il medio e lungo termine ma nulla vieta di fare speculazione. In questo caso lo stock picking e il perfetto

timing di ingresso sono una priorità per sfruttare le vampate di volatilità di breve termine che colpiscono questi

titoli in occasioni di news e trimestrali.

Il 2017 è stato, per i titoli di robotica e intelligenza artificiale quotati, un anno eccezionale con rialzi a doppia e

tripla cifra sui singoli titoli e performance ben superiori al Nasdaq per i portafogli tematici creati da

Investirobot.com. Ovviamente una parte del merito è dovuta alla corsa ai titoli tecnologici da parte degli

investitori, componente che per il 2018 potrebbe venire a mancare se il mercato americano dovesse indebolirsi.

Nel 2017 abbiamo assistito anche a una serie di mini-bolle speculative (pensiamo a KUKA Robotics nella

robotica industriale, NVIDIA nell’intelligenza artificiale per auto autonome, EKSO Bionics nella robotica

riabilitativa) e a una veloce rotazione di liquidità dai titoli della robotica industriale finora privilegiati dagli

operatori verso titoli di robotica medica, di robotica militare e di robotica di servizio.

Per il 2018 il consiglio è di guardare

ancora a KUKA Robotics, società

tedesca leader mondiale

dell'automazione del processo

produttivo tramite robot. La gamma

di prodotti e servizi copre l'intera

catena del valore aggiunto di uno

stabilimento industriale. L’azienda ha

13.900 dipendenti, e un fatturato di

2,95 milia rd i ne l 20 1 6 . La

capitalizzazione di mercato è di 4,8

miliardi di euro. Il P/E è 58 più alto

di quello dei titoli peers ma giustificato

dalla leadership dell’azienda. Il Beta è

1,06. Il 33% del fatturato è fatto in Germania, il 28% negli USA e il 23% in Europa. La crescita dal 2010 a oggi

è stata propulsa da fondamentali eccezionali e da un mercato globale per i suoi prodotti in continua espansione.

Il titolo ha subito recentemente un’ondata di euforia che lo ha portato in bolla da settembre a novembre 2017

facendolo lievitare da 113 a 256 euro per poi correggere pesantemente e tornare in area 120 euro, appena sotto

la media a 40 settimane che fa da resistenza. Questa pulizia dagli eccessi speculativi fa sì che il titolo resti molto

interessante anche nel 2018 e potrà continuare a salire fino al massimo storico del 2017 se il prezzo riuscirà a

tornare sopra la media e sopra la trendline supportiva a 140 euro. Poi strada libera fino a 158 euro (resistenza) e

in estensione a 199 euro supportato dalla crescita del fatturato e dai buoni fondamentali. Viceversa, una

prosecuzione della gamba ribassista porterà il prezzo in vista del target a 113 euro (massimo del 2016) e in

estensione a 100 euro. Attualmente il titolo ha forza relativa negativa contro Eurostoxx600 di cui è uno dei

componenti e correlazione nulla, ma il potenziale è enorme.

NOTA: Al momento in cui questo report viene diffuso, Andrea Forni potrebbe essere in potenziale conflitto d’interessi dato che questo

titolo fa parte del portafoglio tematico Pure Play Robotics e del portafoglio tematico Industry 4.0 di Investirobot. 125. Commodity: Zinco

Di Gianluigi Raimondi - Finanzaoperativa.com

I dati sull’economia cinese hanno evidenziato nel 2017 una crescita del Pil del 6,9%, in miglioramento dal 6,7%

dell'anno precedente e segnato il primo aumento annuale dal 2010. Le autorità di Pechino avranno così

maggiori possibilità riuscire a regolare l'indebitamento, che se da un lato rappresenta uno dei motori di questa

economia dall'altro rischia di creare le condizioni per una crisi sistemica mondiale. Le positive letture di questo

dato stanno sostenendo gli acquirenti di metalli industriali con un mercato che, dopo le recenti sessioni

ribassiste, ha spazio per ritornare sui massimi di periodo.

In particolare lo zinco, le cui scorte ufficiali stoccate pressi i magazzini del London Metal Exchange si sono più

che dimezzate a circa 200mila tonnellate nel giro degli ultimi 12 mesi. In aggiunta, nella regione cinese dello

Huayuan saranno effettuate ispezioni ambientali da parte del governo centrale nei numerosi impianti. La

regione è particolarmente attiva nell'estrazione e nella raffinazione di zinco e, in base alle stime dello Shanghai

Metals Market, questi controlli potrebbero portare a una riduzione dell'offerta compresa tra le 3mila e le 5mila

tonnellate.

Nel frattempo, il future sullo zinco quotato al London Metal Exchange prosegue nel movimento del canale

rialzista intrapreso a partire dalla seconda settimana dello scorso dicembre dopo il test e il successivo rimbalzo

dal supporto statico di medio termine posto a 3.080 dollari per tonnellata. Una dinamica di recente confermata

dal superamento a quota 3.300 della resistenza statica, anch'essa di medio periodo e da volumi giornalieri

sempre sostenuti.

Operativamente, al rialzo i prossimi obiettivi sono individuabili in area 3.600 in prima battuta e poi oltre la

soglia dei 4.000 dollari. Necessario però posizionare uno stop loss a quota 3.000.

A Piazza Affari, tra gli altri, su questa commodity è disponibile l’Etfs Zinc (codice Isin GB00B15KY872),

emesso da Etf Securities, che al 25 gennaio quota circa 8 euro.

136. Certificato: Vontobel Solactive Battery Energy Storage

Di Gianluigi Raimondi - Finanzaoperativa.com

Per quale elemento del tuo smartphone pagheresti di più? La domanda è stata posta ai consumatori americani

durante un'indagine statistica nella primavera dello scorso anno. La risposta più comune è stata "una maggiore

durata della batteria". Che pur continuando a ridursi di dimensioni, devono avere una capacità sempre

maggiore. Il segreto sta nell'ingrediente "litio". Le batterie agli ioni di litio sono infatti al momento la migliore

soluzione per alimentare i dispositivi wireless. Ed è probabile che beneficeranno di tutte le tendenze della

digitalizzazione e, in particolare, dell'elettro mobilità.

I criteri più rilevanti per il successo sul mercato dei dispositivi mobili si applicano infatti ancora di più alle

automobili elettriche. Ad esempio, i veicoli elettrici hanno attualmente una forte limitazione all'uso per

"problema di autonomia". E poiché lo scopo di un'automobile è quello di percorrere lunghe distanze, la

mancanza di infrastrutture pubbliche di ricarica è attualmente il principale ostacolo alla diffusione delle

automobili elettriche. Secondo la maggior parte degli esperti del settore, la soluzione migliore per il settore

sarebbe una potente batteria agli ioni di litio. Batterie per il portafoglio?

Solactive Battery Energy Storage Performance-Index

Un nuovo indice tematico lo rende possibile: si tratta del Solactive Battery Energy Storage Performance Index

che prende in considerazione i titoli globali delle aziende che operano nella catena del valore della produzione

di batterie (industria mineraria del litio, produzione di materiali chimici per la produzione di batterie e

produzione di batterie). L'indice è rettificato e ponderato equamente su base semestrale e il pagamento dei

dividendi è reinvestito.

Per sfruttare questo scenario Vontobel ha emesso un certificato, il Tracker Certificate su Solactive Battery

Energy Storage Performance-Index (codice Isin DE000VN9DES6, scadenza 6/12/2022) quotato al SeDeX di

Borsa Italiana. Il prezzo al 25 gennaio è di 102,8 euro, il primo obiettivo lo fissiamo a quota 115 e il

secondo a 125. Lo stop loss lo fissiamo invece a 95,70 euro.

147. Strategia Biotech

Di Massimiliano Malandra - Finanzaoperativa.com

Il biotech sarà uno dei settori trascinanti dell’equity anche nel 2018? Probabilmente sì, visto che il settore da

una parte appare slegato all’andamento del mercato azionario nel suo complesso e dall’altra ha avuto comunque

performance importanti – anche per gli investitori in euro - pur in uno scenario di discesa del dollaro Usa nei

confronti della moneta unica europea.

In passato il settore Healthcare è stata la classica “cash cow”: ricchi dividendo agli azionisti, andamento lineare

e con bassi drawdown. Ora però il comparto viaggia su multipli molto più elevati e con minori dividendi. Big

Pharma è infatti costretta a Opa miliardarie sui titoli del biotech che hanno in pancia brevetti importanti (anche

se spesso ancora in fase di test). Viceversa, attualmente, il comparto biotech appare quello più sottovalutato

guardando alla metrica del p/e: poco più di 10 volte gli utili, contro valori superiori alle 15x dell’S&P500,

dell’Us Pharma e dell’Eu Pharma. La recente nomina del nuovo commissario della FDA sarà positiva per tutto

il comparto in quanto Scott Gottlieb è noto per essere una persona pragmatica che spingerà senz’altro per una

minor regolamentazione dei farmaci ed approvazioni più rapide.

I drawdown nel biotech sono però in genere molto più profondi: è sufficiente una mancata approvazione di un

farmaco o di uno step nella fase di test per assistere a cadute rovinose del titolo. Meglio quindi puntare su un

paniere di titoli, utilizzando fondi (non vi sono infatti Etf quotati a Piazza Affari sul settore). Ne abbiamo

selezionati tre.

Bb Biotech. Ormai un classico del nostro portafoglio. Ne abbiamo parlato di recente qui. Si tratta di un fondo

svizzero – con un ottimo management - incentrato sulle aziende biotecnologiche quotato sotto forma di azione

a Milano (ma anche a Zurigo e Francoforte). Nel 2017 il titolo ha staccato 2,75 franchi svizzeri di dividendo,

quest’anno la cedola salirà al record di 3,3 di franchi.

Selectra J Lamarck Biotech. Disponibile, oltre che presso le reti di distribuzione, anche in Borsa Italiana

come fondo quotato. Miglior fondo sia sui tre anni (+8.7% annualizzato) sia sui cinque anni (+18.4%

annualizzato).

Pharus Sicav Biotech. Miglior fondo a 12 mesi (+15.3%), ma con una buona performance anche

di lungo termine (+10.5% annualizzato su cinque anni).

158. Strategia Global Macro sulle materie prime

Di Francesco Maggioni - Francescomaggioni.com

Sappiamo bene tutti oramai come si è chiuso il 2017 e sia tra di noi ma immagino anche voi, vi domanderete

che anno sarà il 2018, dopo mesi e mesi così “facili” e privi di volatilità. Personalmente ritengo che sarà un

anno, sull’azionario in generale, molto complicato e il buon inizio di gennaio non deve trarre in inganno.

Quindi cosa consigliare ai lettori come asset da mantenere per tutto o buona parte dell’anno?

A differenza degli anni scorsi, ho deciso di fare qualcosa di diverso perché “è giunto il momento” di guardare a

una sola asset class specifica. Quindi il mio intervento non sarà su uno o più titoli, con entry, stop e target, ma

vorrei questa volta far passare un messaggio con un approccio “global macro” ovvero a che parte di mondo

guardare, più che quindi un singolo titolo.

Entro subito nel merito, e la “parte di mondo” che consiglio ai lettori di iniziare a osservare e di accumulare

(piano piano, senza fretta) è quella relativa alle materie prime, sia in senso stretto che in termini azionari (ma in

questo caso un tema ben specifico).

Perché le commodity? Perché solitamente il loro contributo in un mercato toro è sempre verso la fine del ciclo

e attualmente, entriamo nel nono anno di questo mercato toro, che sospetto si avvierà tra questo anno e il

prossimo alla fine e quindi ciclicamente l’ingresso è con un timing perfetto.

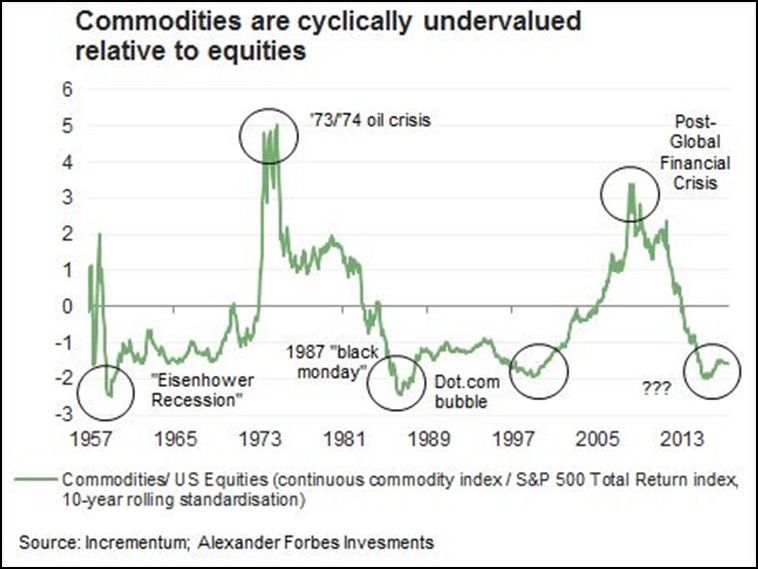

Inoltre vorrei portare alla vostra attenzione un grafico molto interessante, a conferma della bontà della idea di

accumulare materie prime:

Il grafico mostra il rapporto fra commodity e l’indice S&P 500 total return. Quando il prezzo del rapporto sale,

significa che le materie prime sono più forti di Wall Strett. Quando il prezzo del rapporto scende, è l’azionario

più forte delle materie prime. Dove ci troviamo oggi? Sui livelli minimi di questo rapporto, toccati solo due

altre volte negli ultimi 70 anni circa. Ecco quindi perché questo mio intervento è un intervento global macro.

Non sto dicendo di comprare oggi le materie prime e non posso dirvi a che prezzo arriveranno, ma posso

sicuramente segnalarvi il fatto che ci troviamo su una giuntura storica e molto conveniente, per accumulare

materie prime. Come poi notate la linea verde non inverte al rialzo così velocemente come inverte

al ribasso, quindi potrebbe non essere questo l’anno della ripresa veloce.

16Nel grafico poi parte del movimento è sicuramente da ricondurre all’oro. Quindi, se si desidera mirare a delle

materie prime specifiche, una allocazione in oro (attraverso gli Etf) è consigliata. Personalmente sconsiglio gli

Etf in leva, sia long che short perché il loro prezzo si muove soprattutto a causa delle opzioni che l’Etf deve di

volta in volta comprare e vendere per ottenere la leva dichiarata.

Oro a parte, il mio personale consiglio è di focalizzarsi sulle materie prime agricole, che se non quest’anno, non

l’anno prossimo, è mia opinione pensare che avranno una impennata generale. Dico questo perché come per il

grafico soprastante, tutto il comparto è oggi su dei minimi importanti.

In particolare, il grafico del caffè è rimasto fondamentalmente immutato rispetto a quanto presentato in questa

pubblicazione l’anno scorso. Allocazione che quindi consiglio di mantenere se già in portafoglio, o di

accumulare come già accennato.

Insieme al discorso delle materie prime, da un punto di vista azionario, ci sono poi le azioni legate a questo

settore. Due sono le grosse aree di intervento che sono le azioni estrattive e aurifere, e le azioni legate alle

materie prime agricole ovvero mi riferisco alle azioni legate ai fertilizzanti. Tra i due gruppi guarderei più a

quelle legate ai fertilizzanti. È un caso che Bayer proprio in questo periodo stia facendo una OPA su

Monsanto? O che i cinesi nel 2017 abbiano già acquistato Syngenta per oltre quaranta miliardi di dollari?

Quali altre società quotate sono simili a Monsanto, e che tra l’altro potrebbero quindi essere anche oggetto di

takeover più o meno ostili? Ecco alcuni nomi in ordine sparso:

Dupont si è già fusa con DowChemical creando un colosso da 130 miliardi di dollari, DowDupont oggi

quotata al NYSE (ticker DWDP);

L’americana Mosaic, con una market cap. di 9,5 miliardi di dollari (ticker MOS);

La tedesca K+S quotata a Francoforte con una appetibile market cap di soli 4.8 miliardi di euro;

La canadese Agrium, market cap di 16 miliardi di dollari e l’americana Potash, con una market cap. di

17,5 miliardi di dollari hanno dichiarato pochi giorni fa la loro fusione creando un nuovo colosso,

Nutrien;

L’israeliana Israel Chemicals quotata anche al NYSE (ticker ICL), market cap. 18 miliardi di dollari;

La russa Uralkali, quotata via ADR anche negli Stati Uniti;

Nel nostro piccolo, in Italia, abbiamo una azienda che opera nel settore, Isagro, (ticker ISG) a Milano.

Con questa lista intendo solo dare qualche spunto per una ulteriore ricerca personale, ma già da queste poche

righe potete notare come il 2017 sia stato un anno fondamentale in questa industria, con diverse acquisizioni e

fusioni per creare nuovi e più grandi colossi legati ai fertilizzanti. Dà l’idea che “qualcosa sotto” ci sia.

179. Strategia Convertibili

Di Massimiliano Malandra - Finanzaoperativa.com

Il comparto obbligazionario rimane sempre avaro di rendimenti e gli acquisti della Bce, per quanto in

diminuzione, e se pure di aiuto all’economia dell’Eurozona, non sono certo favorevoli al risparmiatore in cerca

di cedole. Occorre quindi dirigersi verso emissioni di società di minore capitalizzazione, pertanto con tutte le

cautele del caso (maggiore volatilità e maggiori rischi). Il settore delle obbligazioni convertibili di piccole società

appare nello scenario attuale quello ancora preferibile. Due vantaggi aggiuntivi forniti da questo tipo di

obbligazioni consistono nel rialzo dei corsi quando i prezzi delle azioni sottostanti si avvicinano ai livelli di

conversione e in secondo luogo un rendimento aggiuntivo dato in occasione di eventuali aumenti di capitale

(visto che anche le cv in genere staccano il relativo diritto). Attenzione però: come detto si tratta di emissioni di

piccole società che, per quanto quotate su un listino regolamentato di Borsa Italiana come l’Aim Italia,

presentano pur sempre profili di rischio superiori. Il secondo avvertimento riguarda la relativa liquidità degli

strumenti, che rimane contenuta: attenzione quindi a non inserire ordini al meglio, ma calibrati sui book del

momento. La selezione qui sotto è avvenuta guardando ai fondamentali delle società emittenti di convertibili,

alla cedola staccata e anche alla scadenza delle obbligazioni, oltre che a una quotazione vicina al massimo al

valore nominale. Vediamole in dettaglio e in ordine di scadenza.

La convertibile Frendy Energy (Isin: IT0004966344) è

uno zero coupon bond, scadrà a fine anno (quindi a 11

mesi) e verrà rimborsata al valore nominale, visto che la

conversione ai valori attuali del titolo è decisamente

improbabile. Assomiglia quindi più a un interessante

impiego di liquidità, con un rendimento a scadenza di

oltre il 2%. La società è controllata ormai da Edison,

quindi non vi sono particolari rischi sul lato emittente.

Il bond convertibile Cdr Advance Capital 6% 2015-

2021 (Isin: IT0005124653) tratta poco sotto la pari: un

dato importante in quanto dal 2019 l’emittente potrà

richiamare il bond alla pari, mentre la scadenza è fissata

al 26 ottobre 2021. Il tasso è fisso e pari al 6%, il

pagamento degli interessi è semestrale (30 giugno e 31

dicembre). Il prezzo di conversione (qui il regolamento

del prestito) è di 1,1 euro per azione (2000 azioni ogni

22 bond da nominali 100 euro ciascuno).

La convertibile Enertronica 7% 2017-2022 (Isin:

IT0005277618) è quotata con un taglio minimo di 5.400

euro. Tasso fisso del 7% e pagamento semestrale degli

interessi, con scadenza 31 dicembre 2022. Intervalli di

conversione a luglio e ottobre di ogni anno (qui i

riferimenti) e un numero di azioni di compendio che

deriva dal rapporto tra valore nominale del bond

maggiorato degli interessi e prezzo di conversione (dato

dalla media dei prezzi dell’azione nei precedenti 30 giorni 18

scontato del 15%).10. Strategia Income in Etf

Di Massimiliano Malandra - Finanzaoperativa.com

Lo schiacciamento dei rendimenti dovuto alle manovre quantitative delle Banche Centrali (anche se in via di

esaurimento) per rilanciare l’economia continua a portare flussi in acquisto sui settori ad alti rendimenti che

tuttavia rimangono ancora oggi interessanti. Anche perché storicamente la strategia “dividendi” è la più

redditizia (soprattutto se con il reinvestimento degli stessi). Abbiamo così selezionato quattro Etf sulle varie

aree geografiche. Vediamoli in dettaglio.

Per quanto riguarda i Paesi Emergenti abbiamo

selezionato il Powershare Ftse Em High Dividend

Low vol.: dividendi trimestrali, un costo totale dello

0,49% e il dollaro come valuta di denominazione

(quindi ci si assume indirettamente un rischio

cambio).

Per quanto concerne l’Europa la scelta è caduta sullo

strumento di WisdomTree Euro Qual Dividend

growth Ucits: si tratta di un Etf smart beta focalizzato

sulla crescita dei dividendi. Società dell’area euro che

non solo distribuiscono elevati dividendi, ma che sono

potenzialmente in grado di aumentarli – anche in

misura notevole – senza per questo intaccare le altre

grandezze di bilancio. Non è a distribuzione dei

dividendi, che vengono infatti accumulati nel fondo,

generando quindi un effetto compound

sull’investimento.

Per quanto riguarda gli Stati Uniti abbiamo selezionato

lo Spdr S&P Us Div. Aristocrats: un ottimo track

record, dividendi trimestrali, costi totali dello 0,35% e

valuta di denominazione il dollaro Usa.

A livello globale abbiamo infine deciso di puntare

sull’Ubs Dj Global Select Dividend Ucits: dividendi

semestrali, valuta di denominazione il dollaro Usa e

commissioni annue dello 0,3% per questo strumento di

Ubs Etf Italia.

19CONCLUSIONE

Eccoci arrivati alla fine del nostro percorso, che speriamo si sia rivelato utile per chiarire le idee

su alcuni dei molti strumenti di investimento che nascono ogni giorno. Naturalmente lo

scenario della finanza è sempre in evoluzione: continueremo quindi a monitorare i mercati alla

ricerca di nuove idee di investimento da proporvi anche negli anni a venire. Se avete trovato

utile la nostra piccola guida, o se avete proposte per il prossimo anno, non esitate a farci sapere

la vostra opinione scrivendo a info@finanzaoperativa.com. E non dimenticate di seguirci su

www.finanzaoperativa.com.

Arrivederci al prossimo e-book!

20DISCLAIMER

Tutti i contenuti di questo e-book non intendono in alcun modo costituire sollecitazione al pubblico risparmio oppure

all’investimento in titoli azionari, contratti future, opzioni, fondi comuni o in qualsiasi altro strumento finanziario. L’attività non

costituisce consulenza personalizzata così come indicato dal D.Lgs. 58/98, così come modificato dal successivo D.Lgs. 167/2007.

Chi scrive non conosce le caratteristiche personali di nessuno dei lettori, in specie flussi reddituali, capacità a sostenere perdite,

consistenza patrimoniale. Tutti i contenuti dell’e-book hanno solo scopi didattici, educativi e informativi. Gli argomenti riguardano

l’analisi fondamentale e tecnica, i commenti sui mercati, la casistica operativa, piani di trading, ecc., ma non forniscono segnali di

acquisto o vendita sui vari strumenti finanziari, né indicazioni per la gestione diretta o indiretta del capitale di terzi. Pertanto, chi

legge i contenuti dell’e-book riconosce la propria esclusiva responsabilità delle eventuali e successive azioni. Le informazioni

finanziarie presenti nascono da conoscenze ed esperienze personali degli autori, che conducono inevitabilmente a valutazioni

strettamente soggettive, parziali e discrezionali. Tutti i contenuti sono quindi passibili di errori di interpretazione e valutazione,

come avviene per qualsiasi opinione personale. Si ricorda che i rischi di perdite legati all’attività di trading possono essere molto

elevati e arrivare ad azzerare il capitale impiegato. L’investitore deve considerare attentamente i rischi inerenti all’attività di trading

e investimento alla luce della propria situazione finanziaria.

21Puoi anche leggere