Webinar - Patent Box Convegno di formazione professionale continua Maria Eugenia Palombo Fabio Urbinati Commissione Fiscalità Internazionale Roma ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Webinar - Patent Box

Convegno di formazione professionale

continua

Maria Eugenia Palombo

Fabio Urbinati

Commissione Fiscalità Internazionale

Roma, 1 dicembre 2020

Risultati della disciplina e obiettivi futuri

Precedente Novità

regime

Importo significativo di adesioni al Maggiore interesse tra le

regime e di importo grandi imprese

dell’agevolazione (1.200 società* PMI da incentivare

per un importo di reddito Nuovo regime di

detassato e plusvalenze esenti di autoliquidazione

2,9 milioni di Euro*) Semplificazioni per le PMI

Prevalenza di imprese del settore

manifatturiero (72%) e

commercio all’ingrosso (11%) *

* Dati 2017

Patent Box

Caratteristiche salienti

dell’agevolazione

Maria Eugenia Palombo

La normativa di riferimento

Legge 23 dicembre 2014, n. 190, art. 1 (commi 37-45)

Decreto Legge 24 gennaio 2015, n. 3 convertito con modificazioni dalla Legge 24 marzo 2015, n. 33

Decreto attuativo 30 luglio 2015

Provvedimento – Direttore Agenzia delle Entrate del 10 novembre 2015 – Modello opzione e istruzione e Software

"PATENT_BOX"

Provvedimento – Direttore Agenzia delle Entrate del 1 dicembre 2015 – Accesso procedura di ruling

Circolari n. 36/E del 1 dicembre 2015 e n. 11/E del 7 aprile 2016 – Direttore Agenzia delle Entrate

Decreto Legge 30 aprile 2019, n. 34 convertito con modificazioni dalla Legge 28 giugno 2019, n. 58

Provvedimento - Direttore Agenzia delle Entrate del 30 luglio 2019

Determinazione diretta del reddito agevolabile – Regime opzionale agevolativo

Circolare n. 28 del 29 ottobre 2020 – Direttore Agenzia delle EntrateIn che cosa consiste?

Regime (opzionale) di tassazione agevolata …

… consistente nell’esclusione dal reddito

complessivo delle imprese di una quota (a

regime) pari al 50% dei redditi derivanti

dall’utilizzazione di beni immateriali

Nexus Approach (OCSE)

In via generale l'agevolazione è consentita se

esiste un NESSO tra

Spese sostenute per il bene Reddito derivante dall'utilizzo del bene

immateriale immaterialeCome funziona?

AGEVOLAZIONI

Detassazione pari al 50% del reddito Esclusione integrale delle plusvalenze

derivante dall'utilizzo, diretto e indiretto, dei realizzate mediante cessione dei beni

beni agevolabili agevolabili

Condizione Condizione

Svolgimento di attività di ricerca e sviluppo

("R&S")

Almeno il 90% del corrispettivo è reinvestito

direttamente

(entro la chiusura del 2° esercizio successivo a

o mediante contratti con università, enti di

quello in cui è avvenuta la cessione) in attività

ricerca o società (non facenti parte del

di R&S

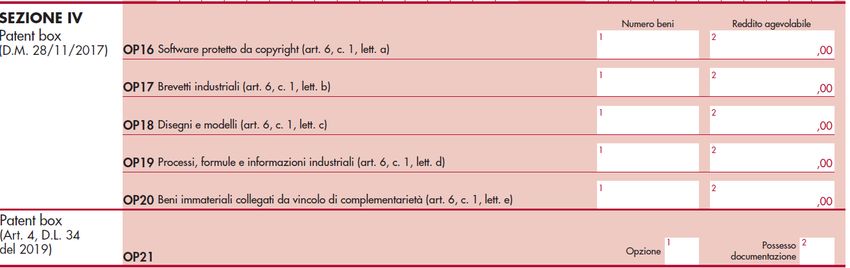

medesimo gruppo)Presupposti soggettivi ed oggettivi

QUALI Patent Box QUALI

BENEFICIARI? BENI IMMATERIALI?

Detassazione parziale del reddito derivante dall'uso

diretto o indiretto di IP

— Soggetti titolari di reddito di impresa

— Software protetto da copyright

residenti in Italia

— Brevetti industriali concessi o in corso di concessione

— Stabili organizzazioni di soggetti residenti in Paesi con i

— Disegni e modelli giuridicamente tutelabili

quali è in vigore un accordo per evitare la doppia

imposizione e con i quali lo scambio di informazioni sia — Informazioni aziendali ed esperienze tecnico industriali

effettivo proteggibili come informazioni segrete e giuridicamente

tutelabili

L'opzione non è esercitabile da soggetti sottoposti a procedure

di fallimento, liquidazione coatta e amministrazione

straordinaria delle grandi impresePresupposti soggettivi

I soggetti agevolabili devono svolgere attività di

Finalizzate al

— mantenimento

Ricerca & — accrescimento e

Sviluppo

— sviluppo

di beni immateriali

Università

1 direttamente …. o

Enti di ricerca e organismi equiparati

2 anche mediante contratti stipulati con

Società, start-up incluse

(purché non facenti parte del medesimo gruppo)Qualificazione dell'agevolazione

Reddito Complessivo

DIRETTO Contributo economico (*)

Ruling obbligatorio

Reddito derivante INDIRETTO Concessione in uso (Royalties)

dall'utilizzo

di beni immateriali

A terzi Gruppo

Ruling facoltativo

in caso di transazioni

infragruppo

(*) … del bene immateriale alla produzione del reddito complessivoPatent box

Determinazione dell'agevolazione (quota di reddito agevolabile)

Costi R&D

Reddito derivante qualificati

dall'utilizzo Reddito

di beni immateriali agevolabile

Costi R&D (50%)

Utilizzo Utilizzo complessivi

diretto indiretto

(Quota reddito agevolabile) (Royalties – Costi diretti/indiretti)

— La quota di reddito agevolabile è determinata per ciascun bene immateriale

— Si considerano un unico bene immateriale: i beni immateriali collegati da vincoli di complementarietà e utilizzati

congiuntamente per la finalizzazione di un processo/prodottoPatent Box

Metodi per la determinazione del

beneficio ed esempi pratici

Fabio UrbinatiElenco delle metodologie applicabili

Con riferimento alle metodologie che possono essere impiegate per analizzare operazioni aventi ad oggetto i beni intangibili le Linee Guida OCSE

rilevano che:

“Le indicazioni generali fornite ai Capitoli I, II, e III, relative all’applicazione del principio di libera concorrenza, valgono anche per la

determinazione dei prezzi di trasferimento tra imprese associate nel caso di beni immateriali”.

Le modifiche al Capitolo VI delle Linee Guida OCSE introdotte dall’Action 8-10 del progetto BEPS, individuano le seguenti metodologie di analisi

applicabili alle operazioni aventi ad oggetto beni intangibili:

METODO DEL CONFRONTO DI PREZZO (CUP):

“Where reliable comparable uncontrolled transactions can be identified, the CUP method can be applied to determine the arm’s length conditions

for a transfer of intangibles or rights in intangibles” (§6.146);

METODI BASATI SULLA RIPARTIZIONE DEGLI UTILI (PROFIT SPLIT METHODS):

“In some circumstances, a transactional profit split method can be utilized to determine the arm’s length conditions for a transfer of intangibles or

rights in intangibles where it is not possible to identify reliable comparable uncontrolled transactions for such transfers.” (§ 6.148);

METODI UNILATERALI (RESALE PRICE METHOD, TRANSACTIONAL NET MARGIN METHOD):

“One sided methods, including the resale price method and the TNMM, are generally not reliable methods for directly valuing intangibles. In some

circumstances such mechanisms can be utilized to indirectly value intangibles by determining values from some functions using those methods

and deriving a residual value for intangibles (§ 6.141).

Da ultimo, il Documento OCSE menziona anche tecniche di valutazione di matrice aziendalistica. Tuttavia, tali metodi non sono inclusi nelle

metodologie di transfer pricing tradizionali, quindi, nel caso di una loro eventuale applicazione, queste dovranno essere uniformi ai principi di

transfer pricing.Selezione del metodo Si presentano di seguito alcune considerazioni di carattere generale da affrontare nella selezione del metodo. Valore della licenza per il licenziatario La bundle of right theory ci insegna che il valore dell’IP, in ipotesi di concessione in uso tramite licenza, non è unicamente riconducibile al tasso di royalty corrisposto dal licenziatario, in quanto tale soggetto non sarebbe disposto a trasferire al licenziante tutto il reddito derivante dall’utilizzo dell’IP. Approfondita analisi di comparabilità Comprensione dei costi e dei ricavi afferenti l’IP, al fine di identificare una corretta royalty figurativa, in ipotesi di utilizzo diretto del bene. L’analisi di comparabilità dovrà quindi tenere conto, generalmente, delle funzioni del licenziatario e della ripartizione delle funzioni e dei rischi fra questo ed il licenziante. Tipologia e ruolo dell’IP Distinzione fra primary e contributory asset. Il metodo del RPSM, ad esempio, potrà essere più indicato in tutti quei casi in cui non vi sia evidenza di come l’IP possa contribuire a generare un ritorno economico superiore alla media di mercato. Simmetricamente, non si troveranno in banca dati soggetti fra loro indipendenti che stipulino licenze aventi ad oggetto primary asset, rendendo particolarmente complessa l’analisi in ipotesi di CUP esterno.

Focus sul metodo CUP e RPSM

CUP Altri Metodi

RPSM

Richiede un elevato livello Ripartisce i profitti tra Indicare in dettaglio le

di comparabilità componenti routinarie ed ragioni per la non

Ottica Interna vs Ottica extra-profitto derivante applicabilità del CUP e

Esterna dallo sfruttamento dell’IP RPSM

Necessita di

Primary Asset o un'approfondita analisi

Onere di dimostrare che la

Contributory Asset determinazione del reddito

funzionale

è coerente con il principio

dell’arm’s lengthCUP – esempio di applicazione del metodo

CUP – Applicazione del metodo

Reddito

Ricavi Tasso di agevolabile

Royalty (lordo)

Reddito Proventi e Oneri Costi Associati al

agevolabile Finanziari bene immaterialeCUP – esempio di applicazione del metodo

Nota Metodologica

Si ipotizzi di lavorare nel contesto di una società che utilizza il proprio IP direttamente ed indirettamente, ovvero tramite concessione in

uso dell’IP a società, sia indipendenti che appartenenti al Gruppo. La quota agevolabile derivante dalle licenze siglate con società non

appartenenti al Gruppo non sarà oggetto di Accordo con l’Amministrazione, ma potrà comunque essere oggetto di agevolazione.

METODO INDIRETTO

Primo step – identificazione dai canoni derivanti dalla concessione in uso dell’IP, al netto dei costi fiscalmente rilevanti, diretti ed

indiretti, ad essi connessi. Si ipotizzi che il canone sia pari al 5% delle vendite effettuate dai licenziatari nei propri mercati di competenza

di prodotti nei quali insiste l’IP oggetto di agevolazione.

Secondo step – verifica della natura arm’s length della royalty: la società dovrà predisporre un’apposita analisi di benchmark per

verificare la natura arm’s length della percentuale applicata. In questo caso si ipotizza lo sviluppo di un’analisi volta alla identificazione di

licenze comparabili a quelle in esame. Il primo passaggio dell’analisi richiederà una verifica di potenziali CUP interni. Nel caso di assenza

di CUP interni, verrà effettuata un’analisi di CUP esterno.

Terzo step - al reddito «lordo» così identificato, andranno sottratti i costi fiscalmente rilevanti, al netto degli oneri finanziari.

METODO DIRETTO

Primo step – la percentuale del 5% verrà applicata ai ricavi generati dalla società nella vendita diretta di prodotti nei quali insiste l’IP

oggetto di agevolazione.

Secondo step - al reddito «lordo» così identificato, andranno sottratti i costi fiscalmente rilevanti, al netto degli oneri finanziari.CUP – esempio di applicazione del metodo

Esempio numerico

La seguente tabella fornisce un esempio numerico di applicazione del metodo CUP, in ipotesi di

utilizzo diretto ed indiretto dell’IP oggetto di agevolazioneRPSM – esempio di applicazione del metodo

RPSM – Applicazione del metodo

Attività Conto Economico

routinaria:

dettaglio Reddito

14% Agevolabile

Attività (IP) Network

routinaria: 43% 26% Brevetto

produzione 44%

25% Lista Know-

Attività

Clienti how

routinaria:

11% 19%

ingrosso

18%RPSM – esempio di applicazione del metodo

Nota Metodologica

Si ipotizzi di lavorare nel contesto di una società che utilizza il proprio IP direttamente, attraverso le vendite di prodotti sui

quali insiste l’IP oggetto di agevolazione

Primo step – analisi funzionale della società, volta ad identificare e distinguere funzioni cc.dd. Routinarie da quelle a più

alto valore aggiunto, legate all’utilizzo del proprio IP.

Secondo step – verifica della natura arm’s length delle funzioni routinarie. Sviluppo di un’apposita analisi di benchmark per

verificare ritorni routinari nel mercato, attraverso la selezione di società indipendenti operanti in settori similari. Al fine di

isolare unicamente società non aventi IP di valore, possono essere applicati dei refining all’analisi.

Terzo step – sottrarre all’EBIT complessivo (o segmentato per IP/prodotto) il ritorno routinario identificato attraverso

l’analisi di benchmark.

Quarto step – calcolo del reddito agevolabile, applicando le dovute variazioni fiscali ed oneri finanziari.RPSM – esempio di applicazione del metodo

Esempio numerico

La seguente tabella fornisce un esempio numerico di applicazione del metodo RPSM. Alla luce

delle conclusioni dell’analisi funzionale svolta, si è identificato nell’Upper Quartile il valore di

riferimento per il ritorno economico delle funzioni routinarie della societàNEXUS – esempio di applicazione del metodo

Nota metodologica ed esempio numerico

I seguenti box forniscono un esempio numerico di calcolo del c.d. nexus ratio, in ipotesi di attività

di R&D svolte direttamente dall’impresa, congiuntamente al commissioning di alcune ricerche a

soggetti appartenenti al Gruppo Multinazionale di cui è parte la società. Ai fini di semplificazione,

non si sono considerati eventuali costi di acquisizione dell’IP.Patent Box

Aspetti procedurali

Maria Eugenia PalomboMetodologie di accesso all’agevolazione

Presentazione dell'istanza Autoliquidazione del reddito

agevolabile

Autodeterminazione del reddito

Presentazione istanza di ruling, con agevolabile. Predisposizione e

possibilità di vedersi accordati i benefici comunicazione di "idonea documentazione"

fiscali previsti per i beni immateriali ai fini dell'applicazione del regime

agevolabili solo a seguito dell’accordo sanzionatorio premiale, nell'eventualità di

concluso con l’Amministrazione finanziaria rettifica da parte dell'Amministrazione

finanziaria in fase di controlloProcedimento per il ruling

Obbligo per il contribuente di fornire le informazioni essenziali richieste dalla

normativa

Rigetto istanza per carenza degli elementi essenziali entro 30 giorni dalla

sua ricezione

Presentazione Presentazione delle memorie e della documentazione integrativa entro 120

dell'istanza giorni dalla data di presentazione dell'Istanza

Semplificazione in termini di contenuto delle memorie e della

documentazione di supporto per le PMI nel caso di utilizzo diretto del bene

immateriale

Non è obbligatorio illustrare i metodi ed i criteri di calcolo del contributo

economico alla produzione del reddito d’impresa o della perdita, dei beni

immateriali e le relative motivazioni. Questi potranno essere definiti in

contraddittorio con l’ufficio nel corso della procedura di accordo preventivoRinnovi

Presentazione dell’istanza di rinnovo almeno 90 giorni prima della scadenza del

periodo agevolato

Ricevimento dell’assenso al rinnovo da parte dell’AF (entro 15 giorni dalla scadenza

dell’accordo)

Rinnovo L’Ufficio può:

- Richiedere informazioni

dell’opzione - Invitare al contraddittorio per ottenere chiarimenti, dati e informazioni

- Procedere ad accessi

Al momento: sospensione dei procedimenti fino all’esercizio dell’opzione (in

dichiarazione Unico 2021)Patent Box

Il nuovo regime degli

«oneri documentali»

Maria Eugenia PalomboRegime opzionale: «oneri documentali»

Regime alternativo alla procedura di ruling

Determinazione autonoma e indicazione diretta in dichiarazione della quota di reddito

Determinazione agevolabile da parte del contribuente

diretta del reddito

agevolabile Obbligo di redazione e comunicazione di "idonea documentazione" per ciascun periodo

d'imposta ai fini della disapplicazione delle sanzioni (c.d. «penalty protection»). Possibilità di

(Decreto Crescita) estensione anche agli esercizi precedenti

L'opzione può essere esercitata anche dai soggetti che abbiano in corso, o concluso una

procedura di Patent Box, rispettivamente, previa comunicazione di rinuncia e in alternativa al

rinnovo della stessa

Determinazione autonoma da parte del contribuente della quota di reddito agevolabile e

fruizione diretta in dichiarazione. Variazione in diminuzione da ripartire in tre quote annuali di

pari importo da indicare nelle relative dichiarazioni dei redditi e Irap.

Confronto con l’Amministrazione finanziaria posticipato alla successiva fase di controllo.Modalità applicative

Opzione annuale, irrevocabile e rinnovabile, da esercitarsi in dichiarazione (i.e.,

l’opzione va esercitata annualmente)

Deve essere predisposta ogni anno documentazione «idonea», che va conservata fino

al termine di decadenza dell’azione per l’accertamento ex art. 43, DPR 600/1973. Il

possesso della documentazione idonea deve essere indicato nella dichiarazione dei

redditi

L’importo dell’agevolazione relativo a ciascun anno deve essere ripartito in tre quote di

Regime degli oneri pari importo, da indicare nella dichiarazione dei redditi e dell’IRAP del periodo di

documentali imposta nel quale viene esercitata l’opzione e dei due successivi

La documentazione va presentata su richiesta dell’Amministrazione finanziaria in caso

di verifica

Oneri semplificati per piccole e medie impreseRinuncia alla procedura di Patent Box

Possibilità di «sostituire» il regime di autoliquidazione alle procedure in corso qualora non

si fosse ancora pervenuti all’accordo con l’Amministrazione finanziaria

Rinuncia espressa e irrevocabile all’istanza a suo tempo presentata e opzione in

dichiarazione. La rinuncia deve essere totale (i.e., non può valere solo per alcuni degli IP,

quand’anche si tratti di beni non complementari)

Rinuncia al ruling

Non si può applicare il regime opzionale nel caso la procedura di ruling sia stata dichiarata

inammissibile o improcedibile in via definitiva o si sia chiusa per mancato accordo o

mancata integrazione della documentazione

Necessità di predisporre il set documentale per ciascuno degli esercizi cui si riferisce

l’agevolazione

L’importo complessivo dell’agevolazione viene ripartito in tre quote di pari importo, da

indicare nella dichiarazione relativa all’esercizio in cui viene esercitata l’opzione e ne due

successiviCaratteristiche della documentazione

La documentazione va predisposta in italiano. Elementi e dati riferibili ad operazioni con

imprese associate possono essere in inglese

Deve essere firmata dal legale rappresentante del contribuente o suo delegato mediate

firma elettronica con marca temporale da apporre entro la data della presentazione della

dichiarazione dei redditi

La documentazione va presentata su richiesta dell’Amministrazione finanziaria entro 20

giorni. Ulteriori richieste devono essere soddisfatte entro 7 giorni o un termini più ampio

per operazioni particolarmente complesse

Documentazione

«idonea» L’assenza di documentazione o la mancata apposizione della marca temporale non

consentono di ottenere la «penalty protection». E’ possibile fare rinvio alla

documentazione predisposta ai fini del «transfer pricing» o per la procedura di Patent Box

Concetto di «idoneità della documentazione». Rinvio alla disciplina degli oneri

documentali in materia di «transfer pricing»

E’ possibile predisporre ulteriore documentazione, anche ai fini del riscontro dei criteri di

costruzione del «nexus ratio»Contenuto della documentazione

Sez. A Sez. B

Struttura partecipativa dell’impresa

Operazioni con imprese associate

Modello organizzativo dell’impresa Informazioni di sintesi sulla determinazione del

reddito agevolabile

Caratteristiche del mercato di riferimnto e dei Valutazioni riferibili agli IP oggetto di

principali fattori di competitività

agevolazione

Descrizione della catena del valore Metodo adottato:

Funzioni, rischi e beni dell’impresa CUP

Beni immateriali RPSM

Attività di R&S Altri metodi

Plusvalenze da cessione di IP agevolabili

Eventuali somme ottenute a titolo di risarcimento

o di restituzione dell’utileAgevolazioni per PMI

Utilizzo di analisi di benchmarking fornite dall’Agenzia delle

Entrate

Predisposizione della documentazione in forma

PMI semplificata: si possono fornire informazioni equipollenti,

coerentemente con le dimensioni della propria struttura

organizzativa e operativa

Deve essere comunque tale da consentire il riscontro del

calcolo del contributo

Possibili modalità alternative di segregazione dei dati

contabili, sulla base di criteri ragionevoli e riconciliazione

con i dati di bilancio di esercizioIndicazione dell’agevolazione nella dichiarazione dei redditi 01/12/2020 Titolo documento 33

Patent Box

Questioni aperte

Maria Eugenia Palombo

Fabio UrbinatiScorporo del valore dei marchi in caso di

rinnovo dell’accordo

Vincolo di complementarietà

Chiavi di allocazione per

suddividere l’excess profit

complessivo (e.g.: costi?)

Analisi di comparables (con/senza

marchi)

01/12/2020 35Patent box – Covid-19

Impatto della crisi da COVID-19 sul Patent Box

• Bilanci in perdita o con utili fortemente

ridotti nel 2020 per diversi settori

economici

• Azzeramento del reddito imponibile o

perdite fiscali

Perdite da Patent Box da riassorbirePossibili soluzioni

?GRAZIE

Puoi anche leggere