VI Indagine di settore La filiera italiana degli integratori alimentari Centro Studi FederSalus - Giugno 2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

VI Indagine di settore

La filiera italiana degli integratori alimentari

Centro Studi FederSalus

Giugno 2021

1

FederSalus rappresenta 240 aziende nazionali e multinazionali della

filiera degli integratori alimentari

Le aziende associate esprimono circa il 60% del fatturato di filiera

dell’intero settore

▪ Aziende a Marchio (marchi propri sul mercato di consumo)

▪ CDMO (Produzione Conto Terzi) e sviluppo

▪ Materie Prime

Federsalus aderisce ad EHPM (European Federation of Associations

of Health Product Manufacturers) che rappresenta +1.600 aziende

UE

2

Gli integratori alimentari

• Sono prodotti alimentari destinati ad integrare la comune dieta e

che costituiscono una fonte concentrata di sostanze nutritive, quali

vitamine e minerali, o di altre sostanze aventi un effetto nutritivo o

fisiologico(1)

• Hanno un ruolo funzionale nel mantenimento della salute e

benessere e nel ridurre fattori di rischio di malattia

(1) Direttiva 2002/46/CE

3

In Italia gli integratori sono soggetti a specifica regolamentazione -1-

In Italia la norma di riferimento in tema di integratori alimentari è il Decreto Legislativo n. 169 del 21 maggio 2004

che attua la Direttiva Europea n. 46 del 2002 relativa agli integratori alimentari.

Notifica e Registro Nazionale Integratori

L’immissione in commercio degli integratori alimentari è subordinata alla procedura di notifica elettronica dell’etichetta al

Ministero della Salute che può richiedere di apportare modifiche a tutela della salute e sicurezza del consumatore o nei

casi più estremi può richiedere il ritiro dal commercio del prodotto. Se questa procedura si conclude positivamente, i

prodotti vengono inseriti, con uno specifico codice, i cui estremi possono essere riportati in etichetta, nel Registro degli

Integratori Alimentari periodicamente aggiornato e pubblicato sul sito del Ministero della Salute.

Norme di Buona Fabbricazione

Novembre 2018 - Pubblicazione delle Norme di buona fabbricazione degli integratori alimentari messa a punto

dal Ministero della Salute e dall’Istituto Superiore di Sanità. Lo scopo del documento è quello di fornire delle indicazioni

tecniche che rispondano alle esigenze specifiche delle industrie che producono integratori alimentari in merito alla corretta

applicazione delle buone pratiche di fabbricazione (GMP).

Il 24 giugno 2021 è entrata in vigore la prassi di riferimento UNI/PdR 112:2021: “Requisiti per buone pratiche di

fabbricazione nella produzione di integratori alimentari”. FederSalus ha partecipato attivamente allo sviluppo del documento.

Linee Guida Studi di efficacia e sicurezza

Revisione novembre 2018 - Linee di indirizzo sugli studi condotti per valutare la sicurezza e le proprietà di prodotti

alimentari. Il documento è uno strumento di orientamento generale per lo svolgimento di studi relativi agli alimenti

Le sperimentazioni devono basarsi su un razionale scientifico correttamente formulato, che tenga conto della

tipologia di alimento da testare, ed essere condotte ispirandosi ai principi generali della buona pratica clinica (Good Clinical

Practice, GCP) e di laboratorio (Good Laboratory Practice, GLP).

4In Italia gli integratori sono soggetti a specifica regolamentazione -2-

Sono inoltre disponibili linee guida ministeriali (LGM) che contengono disposizioni applicabili agli integratori alimentari per

aspetti non armonizzati a livello europeo, come previsto dall’articolo 5 del decreto legislativo 169/2004: “Apporto di

vitamine, minerali e altre sostanze”, e sono strutturate nelle seguenti sezioni:

✓ Vitamine e minerali, dove sono riportati i livelli massimi di apporto consentiti

✓ Probiotici e prebiotici, dove sono riportate specifiche disposizioni per tali sostanze ad effetto “fisiologico”

✓ Altre sostanze ad effetto nutritivo o fisiologico, dove sono riportate varie disposizioni per altri nutrienti e altre

sostanze ad effetto nutritivo o fisiologico, diverse dai botanicals

Impiego di estratti e preparati vegetali negli integratori alimentari

L’impiego di estratti e preparati vegetali (botanicals) negli integratori alimentari è attualmente disciplinato dal decreto

ministeriale 10 agosto 2018.

L’allegato 1 di tale DM, recante l’elenco delle piante ammesse e relative parti, corredate ove del caso da disposizioni

supplementari per l’impiego, è stato modificato con decreto dirigenziale 9 gennaio 2019 e contiene anche le piante della

lista BELFRIT, messa a punto con le Autorità competenti di Belgio e Francia, che non erano comprese nell’allegato 1 del

DM 9 luglio 2012.

L’elenco è affiancato dalle indicazioni di riferimento per gli effetti fisiologici delle linee guida ministeriali in materia, che non

fanno parte del DM 10 agosto 2018 e successive modifiche.

5Principali evidenze delle VI Indagine di settore

✓ Le aziende del settore degli integratori alimentari presentano una dinamica prevalentemente

positiva del fatturato, dell’occupazione e degli investimenti nel 2020 anche se nel confronto

con gli anni precedenti si osserva una riduzione del numero di aziende che dichiara un

aumento di tali indicatori

✓ Si evidenzia l’impegno delle aziende del settore a perseguire gli Obiettivi di Sviluppo

Sostenibile, in particolare attraverso azioni di responsabilità sociale e di riduzione dell’impatto

ambientale

✓ La pandemia ha avuto ripercussioni sull’attività verso i mercati esteri che nonostante ciò si

conferma un’importante leva di crescita per le aziende del settore con margini di sviluppo

✓ Tecnologie digitali, sviluppo delle competenze digitali, sostenibilità e formazione del personale

sono indicate come priorità di investimento nel prossimo futuro da oltre il 65% delle aziende

✓ Le attese della maggior parte delle aziende sono positive con riferimento all’andamento

dell’attività di produzione e distribuzione degli integratori alimentari sia per il mercato

domestico che per quello estero entro la fine del 2021

6Agenda

Panoramica del mercato italiano degli integratori

alimentari

Obiettivi dell’indagine e caratteristiche del campione

L’attività industriale e le dinamiche dei principali

indicatori della filiera

Export

Impatti della pandemia di Covid – 19

Prospettive future

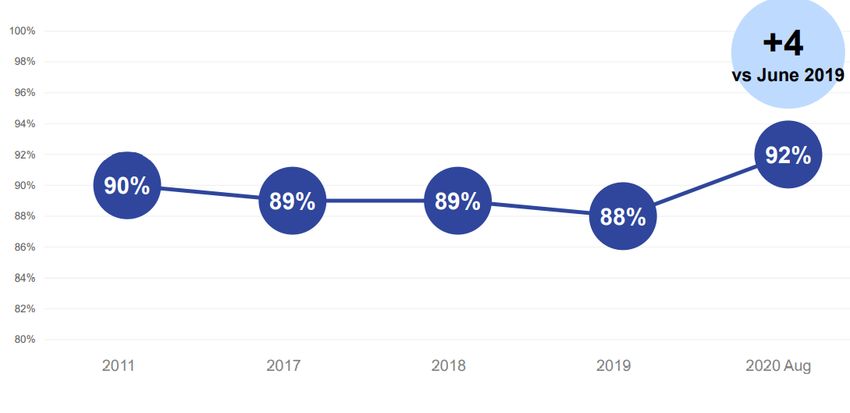

7Maggiore consapevolezza nella gestione e nel mantenimento del proprio

stato di benessere e salute, sono valori che si confermano prioritari per i

consumatori

Salute come benessere fisico e mentale Salute e benessere come fonte di felicità

Voglio sentirmi più in forma

87% +4

vs

Sento il bisogno di 2019

prendermi più cura del mio

fisico

84%

Sento il bisogno di

prendermi più cura del mio

benessere mentale

75%

Fonte: Ipsos

Base: Adults aged 16-74 in 33 markets (n=22114)

8L’evoluzione del mercato italiano degli integratori

Il mercato italiano degli integratori alimentari si è sviluppato secondo una crescita costante negli ultimi anni,

conquistando il primato in Europa. L’87% del valore del mercato si sviluppa nelle farmacie e parafarmacie del

territorio, l’8% nella grande distribuzione organizzata. Il restante 5% deriva dalle farmacie e parafarmacie

online.

Mercato Italiano e -commerce di farmacie e parafarmacie Mercato Europeo

Valore delle vendite al pubblico GDO Valore totale nel 2020:

(in milioni di €) Parafarmacie 13,2 miliardi di euro

000 3.789 Farmacie

3.684

500 Crescita 3.475

3.277 5%

media annua:

8,2% 8% Italia

000 29%

2.760 8%

2.567 Altri Paesi

500 2.358 37%

000

Germania

19%

500

79% Spagna

000

6% Francia

9%

500 Fonte: elaborazione dati IQVIATM

Consumer Health Global Insights

MAT dicembre 2020

0

2014 2015 2016 2017 2018 2019 2020 Canali

Fonte: elaborazione FederSalus su varie fonti e IQVIA (2017 -2020) 9L’utilizzo degli integratori alimentari risponde a bisogni articolati degli

italiani

Nell’ultimo anno l’attenzione del consumatore si è particolarmente incentrata su alcune specifiche aree di

benessere quali ad esempio il rafforzamento del sistema immunitario e la gestione di specifiche esigenze come il

benessere del sonno e il rilassamento.

Principali aree di mercato nel 2020 Crescita media annua nel periodo

[circa il 90% del valore di mercato] 2018 - 2020

Valori in milioni di €

Nel 47% dei casi l’utilizzo degli

integratori alimentari è supportato

dal consiglio di un professionista

(almeno uno tra medico generico,

specialista, o farmacista)

Fonte: Rapporto Censis “Il valore sociale degli

integratori alimentari” - 2019

Fonte: IQVIA Multichannel View - MAT dicembre 2020. Classificazione a scopo analitico del mercato: le indicazioni sulla salute sono soggette al Reg (CE) 1924/06

10In Farmacia gli integratori rappresentano la seconda categoria dopo il

farmaco soggetto a prescrizione medica

Ripartizione % del valore generato dalla Farmacia

Anno 2020

Var. vs Contributo

Valore in € miliardi 2020

ap al trend

Totale 23.6 - 1,9% - 1,9%

Farmaco Rx 13.6 - 3% -1,7%

Integratori alimentari 3,0 +1,5% 0,2%

Farmaco Autocura 2,1 -6,3% -0,6%

Cosmetici e prodotti

1,9 -3.3% -0,3%

per igiene

Patient Care** 1,8 +9,6% 0,7%

Altri prodotti

0,9 - 3,8% -0,2%

parafarmaceutici

Nutrizionali 0,3 +0,8% 0,0%

**Prodotti e device cone test per glucosio, cerotti, mascherine ecc…

Fonte: elaborazione dati IQVIA, Farmacia MAT dicembre 2020

11Il ruolo del farmacista durante la pandemia

Il 50% dei farmacisti dichiara che è aumentata la richiesta di consiglio sugli integratori alimentari

durante la pandemia.

Rispetto a prima della pandemia, la richiesta da parte dei suoi clienti di consigli sugli integratori è:

Aumentata Rimasta uguale Diminuita

50% 31% 19%

Fonte: Survey IQVIA Farmacisti Retail - Post Pandemic emerging needs – Febbraio 2021

12Gli integratori alimentari nella pratica clinica

La prescrizione medica di integratori è diffusa ma ha subito una riduzione nell’ultimo anno.

Prescrizioni mediche di integratori alimentari

(milioni)

% per specialità

+5,7% 22,1

20,9 MEDICO GENERICO 23%

17,4 PEDIATRA 18%

-21,3% GINECOLOGO 16%

ORTOPEDICO 11%

OCULISTA 6%

NEUROLOGO 5%

UROLOGO 5%

GASTROENTEROLOGO 5%

Altri 11%

2018 2019 2020

Fonte: IQVIA, Diagnosis Insight 2020

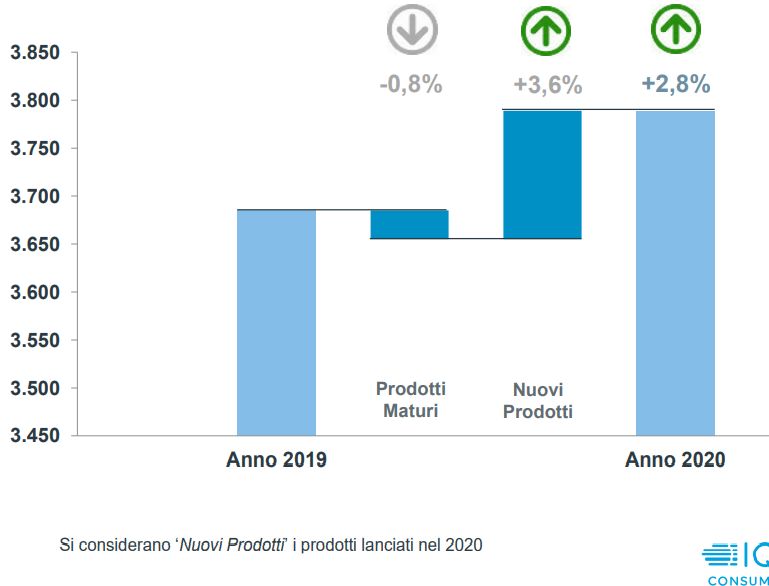

13Il ruolo dell’innovazione

Il contributo dell’ innovazione è stato fondamentale al risultato positivo del +2,8%

in valore riportato dal mercato in un anno complesso come quello appena trascorso

Valore in milioni di €

Fonte: IQVIA Multichannel View – MAT dicembre 2020

14Andamento del mercato nel primo quadrimestre 2021

L’andamento del mercato su base mensile nel primo quadrimestre 2021 è altalenante e può

essere spiegato da diversi fattori, tra cui il confronto con il periodo del primo lockdown

caratterizzato da una iniziale tendenza a fare acquisti di scorta(3) a cui è seguito un calo delle

vendite.

Trend del valore del mercato totale su base mensile: confronto 2021 vs 2020

Gennaio Febbraio Marzo Aprile

23,6%

7,4%

-7,1% -7,9%

(3) Effetto che culmina a metà marzo 2020

Fonte: elaborazione dati IQVIA Multichannel View – MAT aprile 2021

15Obiettivi dell’indagine Sono state effettuate 122 interviste online (51% degli associati) nel periodo 14 maggio – 4 giugno 2021 ad aziende associate rappresentative della filiera industriale italiana degli integratori alimentari con la finalità di proseguire la rilevazione della dinamica dei principali indicatori economici dedicando in questa edizione un particolare approfondimento agli impatti della pandemia di COVID-19 sul settore . Anche attraverso collaborazioni esterne: • Direzione Studi e Ricerche di Intesa Sanpaolo • ELITE Borsa Italiana • IQVIA Centro Studi FederSalus, VI rilevazione – Giugno 2021 16

Caratteristiche del campione

Distribuzione geografica delle aziende del campione

Settore di attività Numero di % sul totale

aziende campione

Aziende a marchio 68 56% 2%

2%

CDMO e sviluppo 30 24% 43% 10%

7%

Materie prime 24 20% 6%

Totale 122 100% 3%

7%

2%

Il 73% delle aziende

lombarde ha la sede

Dimensione riferita al legale nella provincia di

5%

numero di addetti Numero di % sul totale Milano 4%

impiegati nel settore degli aziende campione 3%

integratori alimentari

Micro e piccola

(< 50 dip) 93 76%

Media (50-249 dip) + 4% di

24 20%

3%

aziende la cui

Grande (> 249 dip) sede legale è

5 4%

all’estero

Totale 122 100%

Centro Studi FederSalus, VI rilevazione – Giugno 2021

17L’attività industriale e le dinamiche dei principali indicatori della filiera Centro Studi FederSalus, VI rilevazione – Giugno 2021 18

Caratteristiche dell’attività aziendale

Per circa i 2/3 delle aziende intervistate gli integratori alimentari rappresentano oltre il 50% del fatturato

industriale. Le altre categorie di prodotto trattate sono dispositivi medici, cosmetici, alimenti per gruppi

specifici di consumatori e farmaci.

Categorie trattate oltre agli integratori alimentari

Incidenza del fatturato integratori sul totale (% di aziende, possibili più risposte)

Maggiore del 50% Dal 31% al 50%

Dispositivi medici 50%

Dal 10% al 30% Minore del 10%

Cosmetici 45%

11,5%

Alimenti per gruppi specifici 19%

11,5%

Farmaci 19%

11,5%

65,5%

Alimenti per sportivi 13%

Alimenti senza glutine 8%

Alimenti arricchiti 7%

Base: 122 aziende

Altro 6%

Centro Studi FederSalus, VI rilevazione – Giugno 2021

19Fatturato Industriale

Oltre la metà delle aziende ha generato un fatturato relativo al settore degli integratori alimentari superiore ai

5 milioni di euro nell’ultimo anno.

Può indicarci il fatturato della Sua azienda relativo al settore degli integratori alimentari nel 2020?

Fatturato industriale (% di aziende rispondenti)

Fino a Euro 2.000.000 34%

Da Euro 2.000.000 a Euro 5.000.000 22%

Da Euro 5.000.001 a Euro 15.000.000 24%

Da Euro 15.000.001 a Euro 50.000.000 13%

Oltre Euro 50.000.000 7%

Base: 122 aziende

Centro Studi FederSalus, VI rilevazione – Giugno 2021

20Dinamica del fatturato industriale

Il 59% delle aziende dichiara un aumento del fatturato industriale relativo agli integratori alimentari nel

2020, tale quota è pari al 75% con riferimento all’andamento del fatturato dichiarato nel 2019 rispetto al

2018.

Si evidenzia una riduzione della quota di aziende che dichiara una dinamica positiva rispetto a quanto

rilevato negli anni precedenti.

Contestualmente aumenta la quota di aziende che dichiara una diminuzione del fatturato nell’ultimo anno

(23)% e la quota che dichiara un andamento costante (18%).

Aumentato Costante Diminuito

10%

23%

% di aziende che hanno dichiarato un trend 15%

in aumento del fatturato

18%

74% 75% 75% 75%

67% 68% 59%

62%

59%

2014 2015 2016 2017 2018 2019 2020 Andamento 2019 vs Andamento 2020 vs

2018 2019

Base: 122 aziende

Centro Studi FederSalus, VI rilevazione – Giugno 2021

21Caratteristiche dell’occupazione

Oltre la metà delle aziende impiega fino a 20 addetti nel settore degli integratori alimentari.

Le donne rappresentano il 55% degli addetti totali impiegati nel settore.

Donne Fascia di addetti relativamente agli integratori

Uomini alimentari

Da 1 a 9 34%

45%

Da 10 a 19 21%

55%

Da 20 a 49 21%

Da 50 a 99 10%

Da 100 a 249 10%

Da 250 e oltre 4%

Base: 122 aziende

Centro Studi FederSalus, VI rilevazione – Giugno 2021

22Dinamica dell’occupazione

Il 52% delle aziende dichiara un aumento dell’occupazione nel 2020, tale quota è pari al 62% con riferimento

alla dinamica dell’occupazione nel 2019 rispetto al 2018.

Contestualmente aumenta la quota di chi dichiara un’occupazione costante o in diminuzione. In base alle

precedenti rilevazioni del Centro Studi FederSalus nel 2020 il 28% delle aziende ha fatto ricorso agli

ammortizzatori sociali (cassa integrazione, trattamento di integrazione salariale ecc.) per far fronte alle

difficoltà generate dalla pandemia(1).

Aumentato Costante Diminuito

5%

8%

% di aziende che hanno dichiarato

33%

occupazione in aumento o costante 40%

100% 98% 99%

97% 95%

93% 92%

62%

52%

2014 2015 2016 2017 2018 2019 2020

Andamento 2019 vs Andamento 2020 vs

Base: 122 aziende

2018 2019

(1) Emergenza Covid -19 – Terza rilevazione del Centro Studi FederSalus, novembre 2020.

Centro Studi FederSalus, VI rilevazione – Giugno 2021 23Dinamica degli investimenti

Il 53% delle aziende segnala investimenti nel settore che si collocano tra il 5 e il 10% del fatturato relativo

agli integratori.

Il valore degli investimenti è in aumento per il 56% delle aziende del campione nell’ultimo anno.

Anche per gli investimenti si evidenzia una dinamica in diminuzione. Con riferimento al 2019 la quota di

aziende che dichiara un trend in aumento degli investimenti rispetto al 2018 è infatti pari al 67%.

Incidenza degli investimenti Andamento degli investimenti

destinati agli integratori sul relativo (% di aziende)

fatturato

Aumentati Costanti Diminuiti

2%

20% Oltre il 10% 10%

31%

Dal 5% al 10% 34%

53%

Fino al 5% del

fatturato integratori

67%

56%

27%

Andamento 2019 vs Andamento 2020 vs

Base: 122 aziende 2018 2019

Centro Studi FederSalus, VI rilevazione – Giugno 2021 24Utilizzo degli incentivi

Il credito d’imposta per attività di ricerca, sviluppo e innovazione si conferma l’incentivo più utilizzato

dalle aziende intervistate.

Tipologia di incentivi utilizzati nell’ultimo anno

(% di aziende, possibili più risposte)

Credito d'imposta per attività di ricerca, sviluppo e

innovazione 78%

Superammortamento 33%

Credito d’imposta formazione 4.0 33%

Patent Box 33%

Iper-ammortamento 31%

Nuova Sabatini 19%

Voucher per consulenza in innovazione

(Innovation Manager) 5%

Base: 64 aziende che hanno utilizzato almeno un incentivo nell’ultimo anno

Centro Studi FederSalus, VI rilevazione – Giugno 2021 25Fonti di finanziamento

L’autofinanziamento si conferma la fonte principale di finanziamento a cui ricorre il 57% delle

aziende. Seguono il credito bancario e gli utili non distribuiti.

Fonti di finanziamento

(% di aziende, possibili più risposte)

Auto finanziamento 57%

Credito bancario 52%

Utili non distribuiti 34%

Finanziamenti agevolati 31%

Fondi europei 7%

Strumenti di finanza alternativa 1%

Società di private equity 1%

Società di venture capital 1%

Base: 91 aziende

Centro Studi FederSalus, VI rilevazione – Giugno 2021 26Export Centro Studi FederSalus, VI rilevazione – Giugno 2021 27

Rilevanza dell’export e delle altre attività estere

Nel 2020 le esportazioni complessive italiane si sono ridotte del - 9,7%(4), in questo contesto l’export degli integratori ha

registrato un trend a valore negativo del - 4,2%.

La diffusione della pandemia ha avuto un impatto negativo sull’export per il 43% delle aziende.

Nonostante ciò, l’attività verso i mercati esteri si conferma una leva di crescita fondamentale con ampi margini di sviluppo:

per il 54% delle aziende l’incidenza dell’export sul fatturato totale è inferiore al 25%.

Nel 2014 il 43% delle aziende dichiarava di non generare fatturato da export e altre attività estere, con riferimento al

2020 lo dichiara solo il 25% delle aziende. Cresce la quota di aziende con incidenza del fatturato estero sul totale

maggiore del 25%.

Quota del fatturato rappresentata dalle attività estere

Esportazioni verso Mondo (% di aziende)

Variazione 2020/2019

Codice doganale: 210690 di riferimento per gli integratori Minore del 25% Dal 25% al 50%

Italia -4,2% Maggiore del 50% Nessun fatturato estero

Che impatto ha avuto la diffusione della pandemia sull’

export? 2020 54% 11% 10% 25%

Positivo Negativo Nullo

34% 23%

2014 42% 9% 6% 43%

43% Base: rispondenti totali

Base: 92 aziende con attività estere (4) Rapporto Istat sulla competitività dei settori

Centro Studi FederSalus, VI rilevazione – Giugno 2021 produttivi – Edizione 2021 28Principali mercati esteri di riferimento

Le aziende presidiano i mercati europei ed extra - UE. Si conferma l’orientamento per il futuro verso i mercati

extra-europei e in particolare: Stati Uniti, Cina, Emirati Arabi e Russia. Tra le mete europee cresce l’attenzione

verso la Germania, primo partner commerciale dell’Italia.

In quali Paesi esteri la sua azienda opera direttamente o indirettamente?

E in prospettiva ?

(% di aziende, possibili più risposte)

Attuali Prossimo futuro

Spagna 46% Stati Uniti 27%

Romania 36% Cina 21%

Francia 35% Germania 21%

Grecia 34% Emirati Arabi Uniti 20%

Svizzera 33% Russia 17%

Germania 29% Spagna 17%

Portogallo 27% Polonia 16%

Albania 26%

Arabia Saudita 15%

Polonia 26%

Canada 15%

Repubblica Ceca 25%

Stati Uniti 25%

Francia 14%

Belgio 24% Svizzera 13%

Emirati Arabi Uniti 24% Paesi Bassi 11%

Paesi Bassi 24% Regno Unito 11%

Cina 23% Turchia 11%

Austria 22% Brasile 10%

Regno Unito 22% Croazia 10%

Slovenia 22% Grecia 10%

Turchia 20% Portogallo 10%

Vietnam 20% Albania 10%

Arabia Saudita 19% Vietnam 9%

Croazia 19% Giappone 8%

Corea del Sud 17% Slovenia 8%

Libano 17% Svezia 8%

Russia 17% Argentina 7%

Base: 92 aziende con attività estere Belgio 7%

Centro Studi FederSalus, VI rilevazione – Giugno 2021 29Progetti di e-commerce per i mercati esteri

Nell’ultimo anno il 23% delle aziende con attività estere ha avviato progetti di e-commerce dedicati ai

mercati esteri.

Nell’ultimo anno ha avviato progetti di e-commerce per i mercati esteri?

(% di aziende, risposta singola)

Si, attraverso market place B2B/B2C di terzi 15%

Si, attraverso e-commerce sul sito web

8%

aziendale/piattaforma aziendale dedicata

No 77%

Base: 92 aziende con attività estere

Centro Studi FederSalus, VI rilevazione – Giugno 2021

30Utilizzo di finanziamenti agevolati per l’internazionalizzazione

Il 25% delle aziende con attività estere ha richiesto/intende richiedere, finanziamenti agevolati per

l’internazionalizzazione messi a disposizione da Sace SIMEST nell’ultimo anno e che sono recentemente

ripartiti.

Tipologia di finanziamento richiesto/che si intende richiedere

(% di aziende, possibili più risposte)

Finanziamento per la partecipazione a fiere,

61%

missioni di sistema ed eventi promozionali

Finanziamento per lo sviluppo di soluzioni di e-

commerce verso Paesi esteri (market place forniti 35%

da terzi o piattaforma sviluppata in proprio)

Finanziamento per la partecipazione ad eventi

13%

virtuali

Finanziamento per uno studio di fattibilità di un

investimento commerciale o produttivo in Paesi 13%

esteri

Finanziamento per l’inserimento in azienda del

9%

Temporary Export Manger (TEM)/Digital TEM

Base: 23 aziende con attività estere che hanno fatto ricorso ai finanziamenti agevolati per l’internazionalizzazione

31Impatti della pandemia di Covid – 19

Prospettive future

Centro Studi FederSalus, VI rilevazione – Giugno 2021 32Principali problematiche riscontrate

Quasi il 60% delle aziende ha riscontrato problematiche connesse all’approvvigionamento delle materie

prime dovute alla situazione pandemica. Con percentuali analoghe, altre problematiche hanno riguardato

la programmazione della produzione, la riduzioni degli ordini/commesse per il mercato domestico e il

rallentamento della domanda interna.

Può indicarci le principali problematiche dovute alla situazione pandemica?

(% di aziende, possibili più risposte)

Approvvigionamento delle materie prime 59%

Programmazione delle produzione 38%

Rallentamento della domanda interna 38%

Riduzioni degli ordini/commesse per il mercato domestico 37%

Gestione della sicurezza dei luoghi di lavoro 34%

Adozione dello smart working 34%

Gestione della rete di vendita 30%

Gestione della rete di informazione medica 27%

Riprogettazione degli spazi di lavoro 25%

Riduzioni degli ordini/commesse per il mercato estero 19%

Rallentamento della domanda estera 18%

Digitalizzazione dei processi interni 11%

Liquidità 11%

Altre problematiche 4%

Base: 122 aziende

Centro Studi FederSalus, VI rilevazione – Giugno 2021 33L’impatto del Covid-19 sulla digitalizzazione delle aziende

La situazione pandemica ha accelerato i piani di digitalizzazione aziendale: il 73% delle aziende ha

digitalizzato i processi lavorativi e il 52% ha incrementato le opportunità di lavoro da remoto.

Il Covid-19 ha avuto/sta avendo un impatto sui piani di digitalizzazione/automazione della Sua azienda?

(% di aziende, possibili più risposte)

Si, accelerando la digitalizzazione dei processi lavorativi (es. uso

73%

di strumenti digitali, video conferenze ecc…)

Si, con più opportunità di lavoro da remoto 52%

Si, accelerando trasformazioni organizzative in atto 20%

Si, accelerando l’automazione di alcune mansioni 12%

Si, accelerando l’implementazione di programmi per la

9%

riqualificazione delle competenze

Si, con un aumento del personale aziendale 6%

Si, con una riduzione del personale aziendale 2%

No, non ha avuto impatto sui piani aziendali di

18%

digitalizzazione/automazione

Base: 122 aziende

Centro Studi FederSalus, VI rilevazione – Giugno 2021 34I fattori che hanno consentito di affrontare positivamente la situazione

pandemica

Gli investimenti in tecnologie digitali (47%), una cultura digitale diffusa (36%) e l’adozione del lavoro

agile/smart working (32%) avviati prima della pandemia sono i primi tre fattori che hanno consentito

alle aziende di affrontare la situazione di emergenza sanitaria con risultati positivi.

Quali sono stati i fattori che hanno consentito alla Sua azienda di affrontare la situazione pandemica con risultati positivi?

(% di aziende, possibili più risposte)

Investimenti in tecnologie digitali avviati prima della pandemia di Covid-19 47%

Cultura digitale diffusa all’interno dell’azienda 36%

Lavoro agile/smart working già adottato prima della pandemia di Covid-19 32%

Marketing digitale 31%

Investimenti nella sicurezza e salute dei dipendenti avviati prima della

pandemia di Covid-19 25%

E-commerce 17%

Iniziative di welfare aziendale adottate prima della pandemia di Covid-19 14%

Investimenti nella sostenibilità del processo produttivo/materie

prime/packaging avviati prima della pandemia di Covid – 19 14%

I risultati sono stati negativi 10%

Altri fattori 6%

Base: 122 aziende

Centro Studi FederSalus, VI rilevazione – Giugno 2021 35Obiettivi di Sviluppo Sostenibile: responsabilità sociale, riduzione

dell’impatto ambientale e innovazione di prodotto

Ha realizzato, o sono in fase di Quali azioni sono state intraprese/o sono in fase di sviluppo per il raggiungimento degli Obiettivi

realizzazione, iniziative volte al di Sviluppo Sostenibile?

raggiungimento degli Obiettivi di Sviluppo (% di aziende, possibili più risposte)

Sostenibile?

Azioni di responsabilità sociale e riduzione

(% di aziende, risposta singola) 84%

dell’impatto ambientale

Innovazione del prodotto 66%

Si 46%

Sviluppo professionale del personale 59%

Lavoro agile/smart working 52%

Innovazioni del processo produttivo 46%

No 14%

Acquisizione di risorse umane con un alto

39%

tasso di nuove competenze e formazione

Pari opportunità del personale 30%

Non so 40% Iniziative di interesse collettivo 21%

Misure per la genitorialità 13%

Introduzione di una figura per la

11%

Base: 122 aziende responsabilità sociale

Base: 56 aziende hanno avviato iniziative/azioni per raggiungere

obiettivi di sviluppo sostenibile

Centro Studi FederSalus, VI rilevazione – Giugno 2021 36Priorità di investimento per oltre il 65% delle aziende: tecnologie digitali, sviluppo

delle competenze digitali, sostenibilità e formazione del personale

Quali sono le priorità di investimento nel prossimo futuro?

(% di aziende, possibili più risposte)

Bassa priorità Media priorità Alta priorità

0% 20% 40% 60% 80% 100%

Tecnologie digitali 3% 23% 74%

Sviluppo delle competenze digitali 4% 25% 71%

Sostenibilità dei processi produttivi e dei prodotti 3% 31% 66%

Formazione del personale 2% 33% 65%

Modelli di produzione e di business circolari 11% 51% 38%

Welfare aziendale 13% 54% 33%

Fusioni e acquisizioni aziendali 37% 35% 28%

Metodologie di lavoro (Agile/smart working, Lean) 22% 53% 25%

Base: 122 aziende

Centro Studi FederSalus, VI rilevazione – Giugno 2021 37In prospettiva…

L’andamento dell’attività di produzione e/o distribuzione degli integratori alimentari per il mercato domestico

è atteso come positivo per oltre i 2/3 delle aziende. Con riferimento al mercato estero l’aspettativa positiva

riguarda il 58% delle aziende.

Da qui a fine 2021, come prevede sarà, per la Sua azienda, l’andamento dell’attività di produzione e/o distribuzione

degli integratori alimentari?

Positivo Stabile Negativo

11% 9%

21%

33%

68%

58%

Per il mercato domestico Per il mercato estero

Base: 122 aziende

Centro Studi FederSalus, VI rilevazione – Giugno 2021 38Rapporto curato da:

Stella Poce (s.poce@federsalus.it) in collaborazione con Riccardo Ambrosini

(r.ambrosini@federsalus.it)

Centro Studi FederSalus

Via Brenta 2/A 00198 – Roma

Tel. +39 06 54221967

www.federsalus.it

39Puoi anche leggere