USA - SCHEDA DI MERCATO ABBIGLIAMENTO, ACCESSORI E CALZATURE - BAMBINI - GIUGNO 2020 Agenzia ICE New York - Export Online

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

USA - SCHEDA DI MERCATO

ABBIGLIAMENTO, ACCESSORI E

CALZATURE - BAMBINI

GIUGNO 2020

Agenzia ICE New York

1

INDICE

1. ANDAMENTO DEL MERCATO………………………………………………………………………………...3

1.1 ANADAMENTO CONGIUNTURIALE DELL’ECONOMIA AMERICANA…………………………….3

1.2. INTERSCAMBIO COMERCIALE CON L’ITALIA……………………………………………….….4 - 5

2. IL MERCATO ABBIGLIAMENTO, ACCESSORI E CALZATURE BAMBINI NEGLI USA

2.1. LA CONCORRENZA…………………………………………………………….…………………..6 - 8

2.2. LE TENDENZE……………………….…………………….…………………………………….....9 - 12

2.3. PROSPETTIVI ………………………………………………………………………………….….12 - 14

2.4. PRODUZIONE LOCALE ………………………………………………………………………....15 - 17

2.5. CANALI DISTRIBUTIVI ........................................................................................................18 - 21

3. IL COMMERCIO ABBIGLIAMENTO BAMBINI IN USA CON IL RESTO DEL MONDO

3.1. IMPORTAZIONI…………..…………………………………………………………..…………….22 - 23

4. SUGGERIMENTI PER LE SOCIETÀ ITALIANI……………………………………….…………....24 - 25

5. INFORMAZIONI VARIE……………………………….………………………...………………………….26

6. ASSOCIAZIONI DI CATEGORIE…………………………………………………….……………..…….27

7. INFORMAZIONI DOGANALI E FISCALE………………………………………………………….…..28

8. ETICHETATTURA…………………………………….……………………………………………..29 - 39

9. FONTI…………………………………………………………………………………………………..…...40

2

1. ANDAMENTO DEL MERCATO

Nota introduttiva

Al momento della stesura della presente nota congiunturale, gli Stati Uniti sono in piena emergenza sanitaria

per la pandemia COVID-19. Sono in atto misure di contenimento dell’emergenza che stanno paralizzando

numerosi settori economici. Il contesto è in rapida evoluzione, ed è estremamente difficile quantificare l'esatta

entità dell'impatto di queste misure sull’economia americana, ma è chiaro che implicano forti contrazioni nel

livello di produzione, spesa delle famiglie, investimenti delle imprese e commercio internazionale. I dati riportati

in questo rapporto sono i più recenti e disponibli di fonte ufficiale USA, rilasciati dal Bureau of Economic Analysis

o dallo U.S. Department of Commerce.

Andamento congiunturale dell’economia americana

Secondo i dati iniziali rilasciati a febbraio 2020 dallo U.S. Department of Commerce (Bureau of Economic

Analysis -BEA), Il PIL reale è aumentato del 2,3% nel 2019, mentre il PIL in dollari correnti del 4,1% nel 2019,

pari a US$ 21.430 miliardi, registrando comunuqe una crescita più lenta rispetto a quella del 2018. La

decelerazione del PIL reale nel 2019, rispetto al 2018, ha rispecchiato principalmente le decelerazioni degli

investimenti fissi delle imprese e della spesa per consumi personali e da una flessione delle esportazioni. Le

importazioni nel 2019 hanno avuto un incremento più contenuto rispetto al 2018.

La crescita del PIL nel 2019 è stata sostenuta da una domanda interna sospinta soprattutto dalla spesa per

consumi personali (+2,8%), investimenti fissi delle aziende (+1,3%) e dalla ripresa della spesa pubblica

(+2,3%). Invece, nel 2019 il settore estero ha registrato una forte contrazione. Le esportazioni di beni (+0,2%)

e servizi (-0,4%) si sono azzerate rispetto al +3,0% del 2018. Contemporaneamente vi è stato un forte

rallentamento nella crescita nelle importazioni di beni e servizi (+1,0%) rispetto al +4,4% del 2018.

Nel 2019 il tasso di inflazione negli Stati Uniti è salito al 2,3% su base annua, sostenuto da un forte rimbalzo dei

costi energetici, mentre il tasso di disoccupazione si è attestato al 3,5%, il livello più basso in 50 anni. Si tratta

di un livello che gli economisti considerano inflazionistico.

Per quanto riguarda la bilancia commerciale di beni e servizi, nel 2019 il saldo negativo di beni e servizi si è

leggermente ridotto (-1,8%). Le esportazioni sono state di US$ 2.498,02 miliardi e le importazioni di US$ 3.114,5

miliardi. Il disavanzo commerciale di beni e servizi degli Stati Uniti è aumentato con tutti i principali partner

commerciali eccetto Brasile; Hong Kong; Regno Unito; Singapore e Arabia Saudita. L’Italia ha fatto registrare

un saldo positivo di +US$37,6 miliardi di bilancia commerciale per beni e servizi nei confronti degli Stati Uniti.

Interscambio commerciale con l’Italia

I dati di fine anno dello US Department of Commerce, confermano un calo del commercio estero degli Stati Uniti

con un decremento dell’interscambio complessivo con il resto del mondo del-1,5% nel 2019, in controtendenza

rispetto alla crescita registrata nei precedenti due anni (+8,25% nel 2018 e +6,82% nel 2017). In tale contesto vi

è stata una decelerazione dell’interscambio USA con l’Unione Europea che seppur registrando una crescita

del +5,77% è in calo rispetto al +12,15% nel 2018.

L’andamento degli scambi USA-Italia con un incremento del +4,4% continua a essere positivo ma in

rallentamento rispetto al 2018 e inferiore alla media dell’Unione Europea. La quota di interscambio USA-Italia è

leggermente aumentata all’1,95% nel 2019, ma l’Italia è scesa di due posizioni passando dal 10° al 12° posto

tra i partner commerciali degli USA, mantenendo il 4° posto tra i Paesi dell’Unione Europea dopo Germania,

Regno Unito e Francia. Gli Stati Uniti mantengono la loro posizione di terzo mercato di destinazione delle

nostre esportazioni. L’interscambio USA - Italia nel 2019 ha confermato un saldo di bilancia commerciale in

attivo per l’Italia che è addirittura aumentato attestandosi a 33,4 miliardi di USD. Nel corso dell’ultimo triennio

la dinamica delle importazioni USA (US$.57.160 mln) dall’Italia ha seguito uno stabile trend di crescita.

3

L’andamento delle esportazioni USA (UD$.23.790 mln) verso l’Italia è ugualmente risultato in crescita seppur

con un +4,35% molto al di sotto del +23,96% registrato nel 2018, il dato più alto dell’ultimo triennio.

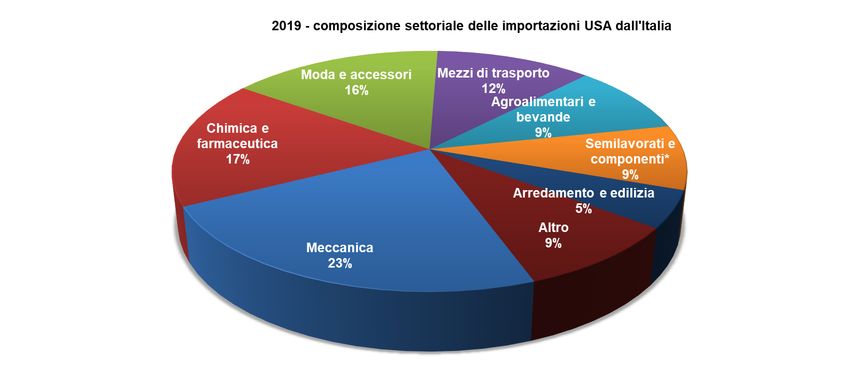

Per quanto riguarda l’andamento se ttoriale delle importazioni USA dall’Italia, nel 2019, con l’eccezione di una

forte crescita registrata da chimica e farmaceutica (+36,48%), tutti i settori del Made in Italy hanno accusato un

rallentamento nel ritmo di crescita o addirittura un calo rispetto al 2018. Hanno fatto segnare una crescita più

contenuta: meccanica (+4,45%), agroalimentare e bevande (+4,13%%) e moda e accessori (+3,64%), mentre

hanno registrato un calo: mezzi di trasporto (-19,28%), arredamento e edilizia (-2,78%) e semilavorati e

componenti (-1,18%). Tra i settori dell'alta tecnologia importati negli USA dall’Italia, il dato di crescita complessivo

è positivo (+9,0%), ma con alcuni settori in calo come elettronica (-4,8%), life sciences (-4,2%), e aerospazio (-

14,8%). Anche rispetto alla composizione settoriale delle esportazioni USA verso l'Italia, vi sono stati

rallentamenti nella crescita e cali nel 2019: la chimica farmaceutica (+14,14%) si conferma primo settore e a

seguire moda accessori (+10,25%), meccanica (+4,52%) e semilavorati e componenti (+3,33%). In calo,

invece, arredamento e edilizia (-12,87%), mezzi di trasporto (-10,92%), agroalimentari e bevande (-8,16%).

4

IMPORTAZIONI USA DALL’ITALIA PER PRINCIPALI SETTORI

2017-2019

Valori in milioni di US$

Valore % Import da Italia % Quota di mercato % Variazione Posizione Italia

Prodotto

2017 2018 2019 2017 2018 2019 2017 2018 2019 17/16 18/17 19/18 2017 2018 2019

Totale 49,888.20 54,743.54 57,159.72 100.00 100.00 100.00 2.13 2.15 2.29 10.20 9.73 4.41 8 9 12

1 Meccanica 11,234.07 12,628.21 13,190.72 22.52 23.07 23.08 1.62 1.71 1.84 10.78 12.41 4.45 12 11 13

2 Chimica e farmaceutica 6,750.13 7,258.23 9,905.78 13.53 13.26 17.33 3.24 3.35 4.65 14.40 7.53 36.48 9 10 8

3 Moda e accessori 7,749.26 8,686.05 9,002.56 15.53 15.87 15.75 2.39 2.58 2.61 4.81 12.09 3.64 6 5 5

4 Mezzi di trasporto 7,528.87 8,263.58 6,670.24 15.09 15.10 11.67 4.09 3.82 2.93 12.83 9.76 - 19.28 8 8 9

5 Agroalimentari e bevande 4,798.90 5,177.78 5,391.85 9.62 9.46 9.43 3.29 3.34 3.41 5.40 7.90 4.13 6 6 4

6 Semilavorati e componenti* 3,841.43 5,009.77 4,950.72 7.70 9.15 8.66 0.94 1.06 1.17 9.17 30.41 - 1.18 20 18 16

7 Arredamento e edilizia 2,737.35 2,918.02 2,836.80 5.49 5.33 4.96 2.97 2.95 3.05 2.00 6.60 - 2.78 6 6 6

Altro 5,248.18 4,801.90 5,211.03 10.52 8.77 9.12 1.85 1.56 1.63 19.04 - 8.50 8.52

(US Department of Commerce - Elaborazione ICE New York)

*comprende: metalli; plastica e gomma; combustibili, petroli e distillati; tessuti industriali

Source: US Department of Commerce – Elaborazione ICE New York

5

2. IL MERCATO DELL’ ABBIGLIAMENTO, ACCESSORI E CALZATURE BAMBINI NEGLI STATI UNITI

Gli USA vantano di una vasta offerta di marchi d’abbigliamento bambino, infatti tutti i più famosi brand a livello

mondiale sono presenti sul mercato.

Le griffe di lusso italiane, pertanto si interfacciano con la concorrenza di quest’ultimi. Per menzionare

alcuni: Ralph Lauren Kids, Dolce & Gabbana Kids, Moschino Kids, Chloe Kids, Moncler Kids, Gucci Kids,

Little Marc Jacobs, Burberry Kids, ecc.

Nonostante la forte concorrenza da parte di tutti i marchi internazionali, i brand di lusso italiani hanno sicuramente

rafforzato le loro radici sul mercato USA non-solo tramite la loro creatività; ma anche tramite il valore aggiunto

della qualità di cui gode il prodotto “made in Italy”.

L’alta qualità del prodotto “made in Italy” posiziona il prodotto nel segmento alto della distribuzione. Il prodotto

non marchiato, si posiziona nella fascia al di sotto dei grandi brand. Per le aziende italiane che non godono di

un marchio conosciuto, entrare sul mercato presenta delle difficoltà. Questo segmento è un segmento di nicchia

per il prodotto “made in Italy” e le aziende che seriamente vogliono stabilire una presenza sul mercato devono

essere disponibili e in grado di investire. È pratica commercialmente consigliata la partecipazione alle politiche

di marketing del punto vendita.

2.1: LA CONCORRENZA:

Top 10 marchi d’abbigliamento bambini di lusso negli Stati Uniti

Little Marc Jacobs USA

Ralph Lauren Kids USA

Moschino Kids Italy

Stella McCartney Kids UK

Young Versace Italy

Gucci Kids Italy

Dolce & Gabbana Kids Italy

Moncler Kids Italy

Chloe Kids France

Burberry Kids UK

I dettaglianti che operano nel mercato di massa sono in grado di assicurarsi la più grande fetta di mercato perché

riescono ad offrire prodotti ad un prezzo più basso, a discapito però di una qualità che si dimostra essere

inferiore; inoltre, sfruttano i minori costi di produzione e di manodopera, di solito producendo in Paesi del

continete asiatico (made in China), ottenendo quindi dei margini di profitto superiori.

Tuttavia, permanendo la qualità generalmente inferiore, una sottocategoria di prodotti di un livello qualitativo

superiore, "quasi premium", si sta sviluppando nel settore del mercato di massa: abbigliamento ideato in cotone

100% o cotone organico di Carter, Gerber e altre aziende, sono alcuni esempi. Questo sotto settore penetra in

quel segmento di mercato costituito da consumatori il cui bisogno è qualità superiore a prezzi ragionevolmente

bassi/inferiori. Da tenere in considerazione, comunque, il fatto che esista un limite al grado di qualità che può

6

essere offerto a un prezzo basso, ad esempio, 100% cotone con un numero di punti inferiore - un numero che,

per esempio, si attesta sotto i 200 - 400 sennò è proibitivo. Anche i rivenditori di "Big box" non sono disposti a

pagare il costo associato ai designer premium, con alcune eccezioni limitate da uno specifico target di

riferimento.

Principali aziende americane di abbigliamento bambini (vendite annuali - 2019) – Mass Consumption

Gap, Inc San Francisco CA

Childrens Place, Inc Secaucus NJ

Gymboree Intermediate Corp San Francisco CA

Tween Brands, Inc New Albany OH

Boot Barn Holdings, Inc Irvine CA

Giraffe Holding, Inc San Francisco CA

Hanna Andersson, LLC Portland OR

Buy Buy Baby, Inc Union NJ

Gemstone Solutions Mfg, Inc San Francisco CA

J & S Kidswear, Inc Plainview NY

Source: NAICS Association

Principali aziende di calzature bambini negli Stati Uniti - 2019

Nike, Inc American Company

The Children’s Place American Company

Crocs Retail, LLC American Company

Stride Rite American Company

New Balance American Company

Converse American Company

Puma SE German Company

ASICS America Corporation Japanese Company

SKECHERS USA, INC. American Company

Adidas AG. German Company

Source: Grand View Research

7

I Marchi che vendono piu' abbigliamento per bambini online- 2018 in

milioni US dollari

Lacoste 0.24K

Abecrombie 1.21

Benneton 1.28

Adidas 1.49

Zara 1.93

Childrens Place 3.49

Ralph Lauren 3.54

H&M 3.73

Old Navy 5.13

Gap 7.99

0 1 2 3 4 5 6 7 8 9

Souce: ScrapeHero

Totale di 73,105,551 bambini sotto 18 anni negli Stati Uniti

34% 32%

Sotto 6 anni

6 - 11 anni

12 - 17 anni

34%

Source: US Census Bureau – Data 2018

8

2.2: LE TENDENZE

• Sempre un maggior numero di persone sta avendo figli più tardi nella vita, avendo così maggiore reddito

disponibile da spendere per l’abbigliamento del bambino.

• I genitori acquistano più vestiti per i bambini rispetto alle generazioni precedenti, sia abbigliamento di

design che non.

• I genitori con meno reddito disponibile desiderano comunque acquistare abbigliamento alla moda per i

loro figli, e vorrebbero farlo dalle linee di rivenditori di massa come Walmart, Target e Amazon, così come

dai rivenditori specializzati a prezzi accessibili come Old Navy e The Children's Place, che hanno

aumentato gli l’offerta di abbigliamento per bambini negli ultimi anni.

• Infine, i bambini più grandi, sempre più attenti alle tendenze, attraverso i social media, si rivolgono a

rivenditori di abbigliamento economico /moda veloce, come H&M, che consentono loro di seguire le

tendenze a prezzi che possono permettersi.

• Secondo un sondaggio back-to-school della National Retail Federation (NRF) e Prosper Insights &

Analytics, le famiglie con bambini, dalle elementari fino al liceo, hanno speso in media $696,70 nel 2019

per la stagione back-to-school. Hanno preferito grandi magazzini e rivenditori fisici che spesso offrono

promozioni e sconti online.

• Denim, eco-friendly, soft stretch knit denim, boy jogging sono stati una categoria chiave per la stagione

back-to-school 2019.

ATHLEISURE: è il nuovo modo di vestire indossando abiti comodi e stando alla moda. Abbigliamento stile

atletico e scarpe da tutti giorni, lo rendono ideale per i bambini in quanto confortevole anche per tornare a scuola.

GENDER-NEUTRAL: gli stilisti stanno combinando le collezioni di bambino e bambine, molti negozi non hanno

più sezioni di ragazze e ragazzi, ma hanno solo una sezione di moda neutrale. Non più confinamento a colori e

stili specifici, e sempre più marchi di moda stanno lanciando collezioni neutre sul genere.

DESIGNER CHILDRENSWEAR: Poiché i genitori con reddito medio-alto si stanno concentrando sempre più

sull'abbigliamento per bambini di fascia alta, gli stilisti e i rivenditori stanno espandendo le loro attuali linee di

abbigliamento per bambini e alcuni stanno facendo ingresso nel mercato per la prima volta. Sul lato retail, le

società di E-commerce multimarca di lusso Net-A-Porter, Matchesfashion e Mytheresa hanno iniziato a offrire o

annunciato piani per offrire abbigliamento per bambini di design per tutto il 2018, poiché cercavano non solo di

capitalizzare il mercato in crescita, ma anche di offrire ai genitori la comodità di fare shopping per se stessi e per

i loro figli.

MINI-ME DRESSING: emulando celebrità come Kim Kardashian e sua figlia North, i genitori statunitensi sempre

più si rivolgono ad Instagram e altre piattaforme di social media per pubblicare foto di se stessi e dei loro figli in

abiti coordinati. Mentre la maggior parte della moda” mini-me " proviene da marchi di stilisti, il concetto

rappresenta un'opportunità imminente per marchi e rivenditori a tutti i prezzi, poiché più genitori cercano di

partecipare alla tendenza dei social media.

ORGANIC CLOTHING: la domanda d’abbigliamento per bambini organic e sostenibile è più forte che mai e non

si deve essere uno scienziato o ricercatore per fare delle scelte consapevoli e “corrette”. L’organic clothing

consiste in marchi certificati dallo standard tessile organico globale che garantisce che l'azienda soddisfi i criteri

ecologici e sociali nella produzione dei suoi tessuti. Importante è sapere che i vestiti del vostro bambino siano

stati fatti in condizioni eco-friendly e umane, tuttavia ha rilevanza anche sapere che il cotone biologico è fatto

senza sostanze chimiche, pesticidi e ritardanti di fiamma; e con una percentuale attorno al 20% di bambini che

9soffrono di eczema, i consumatori sono alla ricerca di aziende certificate da Oeko-TEX Standard 100, per

garantire ulteriormente che il tessuto protegga dalle irritazioni della pelle.

SUBSCRIPTION BOXES: offrendo comodità ai genitori che hanno difficoltà a fare acquisti per i loro figli in

continua crescita, le scatole di abbonamento per abbigliamento per neonati e bambini stanno acquisendo

popolarità, poiché i rivenditori di abbigliamento per bambini continuano ad entrare nel mercato sempre più

saturo. A febbraio 2018, Target ha lanciato una casella di abbonamento trimestrale per il suo famoso marchio

Cat & Jack per le taglie appena nate a 24 mesi, mentre Stitch Fix ha iniziato a offrire scatole per bambini di

Dimensioni 2T-14 a luglio 2018, unendo aziende come Kidbox nell'invio di una scatola di abbigliamento per

bambini ai genitori e consentendo loro il reso.

DISTRIBUZIONE: RAGAZZE, RAGAZZI E BAMBINI - 2019

RAGAZZE

Accessori

Calzature 7%

8%

Bottomwear Topwear

23% 62%

Topwear Bottomwear Calzature Accessori

RAGAZZI

Accessori

Calzature 5%

10%

Bottomwear

19% Topwear

66%

Topwear Bottomwear Calzature Accessori

10Calzature BAMBINI

4%

Accessori

6%

Bottomwear

23% Topwear

67%

Topwear Bottomwear Calzature Accessori

Source: Scrape hero

CALZATURE PER BAMBINI

Il crescente interesse per i prodotti di abbigliamento e calzature tra i bambini a causa dello stile di vita alla

moda, delle innovazioni di prodotto e dell'elevato reddito disponibile guiderà il mercato nei prossimi anni. Le

organizzazioni stanno espandendo la loro portata geografica in modo da aumentare le vendite dei loro

prodotti sul mercato.

L'aumento del numero di innovazioni di prodotto, insieme all'aumento di calzature attraenti facilmente accessibili

dai genitori secondo il desiderio del bambino, alimenta la crescita del mercato globale. I genitori cercano un paio

di scarpe attraenti e belle sul mercato più di quelle di marca e durevoli dato che i bambini hanno bisogno di un

paio di scarpe nuove circa ogni tre o quattro mesi vista la crescita fisica rapida. Inoltre, le attività di marketing e

promozionali dei negozi, insieme a funzionalità interessanti come la luce e il suono nelle calzature per bambini,

attirano un gran numero di consumatori nel settore.

Tuttavia, la necessità di diverse varietà di scarpe a scuola per diverse occasioni aumenta le vendite di diversi

stili e tipi di calzature per bambini sul mercato. Inoltre, le crescenti tendenze dello stile di vita tra i consumatori,

insieme all'adozione di diverse culture come quella occidentale e regionale, hanno contribuito in modo

significativo alla crescita del mercato e all'aumento del numero di innovazioni di calzature specialmente per

l’abbigliamento femminile.

La maggior parte dei genitori preferisce acquistare calzature fatte di materiale robusto, che protegge il piede del

loro bambino da eventuali escoriazioni, aumentando così le vendite nel mercato. L’aumento dell'influenza dei

social media sul settore dell'abbigliamento, così come la crescente domanda tra i bambini di abbigliamento e

calzature indossate da celebrità, hanno contribuito alle vendite del settore

Inoltre, l'uso di artisti per bambini per la promozione di prodotti di marca ha generato il bisogno tra i bambini di

acquistare prodotti attrattivi sul mercato.

I fattori sopra menzionati hanno portato all'aumento della domanda di prodotti di abbigliamento e calzature di

marca, contribuendo così alla crescita del mercato delle calzature per bambini. Lo spostamento delle preferenze

verso i prodotti per calzature per bambini, insieme al cambiamento generazionale, hanno anche contribuito

all'aumento delle vendite di diversi tipi di prodotti.

11Spesa media di calzature per bambini negli Stati Uniti - 2019

(US dollari)

30% 28%

25% 24%

20% 19%

15%

15%

10%

6%

5%

5% 3%

0%

Under $10 $10 to $20 $20 to $35 $35 to $50 $50 to $80 $80 to $100 $100 +

Source: Footwear Insight

2.3: LE PROSPETTIVE

Al momento della stesura della presente nota congiunturale, gli Stati Uniti sono in piena emergenza sanitaria

per la pandemia COVID-19. Sono in atto misure di contenimento dell’emergenza che stanno paralizzando

numerosi settori economici, sia a livello manifatturiero che distributivo, incluso quello dell’abbigliamento

donna/uomo/bambini, pelletteria e calzature.

Il contesto è in rapida evoluzione, ed è estremamente difficile quantificare l'esatta entità dell'impatto di queste

misure sull’economia americana, ma è chiaro che implicano forti contrazioni nel livello di produzione, spesa

delle famiglie, investimenti delle imprese e commercio internazionale.

E’ quindi troppo presto per quantificare il bilancio di COVID-19 sul settore della moda, in quanto la pandemia

ha certamente scosso alcune delle basi fondamentali del settore. Tuttavia, il comparto della moda ha

ripetutamente dimostrato la sua capacità di reinventarsi e adattarsi a cosa, come e dove i consumatori

acquistano. Crediamo però nel potenziale a lungo termine del settore della moda nordamericano e nella

capacità del settore di darsi un nuovo ordine per una ripresa a breve.

Al momento in cui questa nota è stata redatta, la chiusura di molte delle produzioni e di tutti gli esercizi

commerciali ha completamente fermato il business a livello nazionale e internazionale. Alcune realtà della

grande distribuzione, già pesantemente indebitate, senza liquidità corrente, non sono riuscite a far fronte alle

scadenze e sono state di fatto costrette a chiedere una procedura di fallimento concordato (Chapter 11) che

implica una sostanziale ristrutturazione aziendale e finanziaria, licenziamenti e chiusura di molti dei punti

vendita esistenti. Questo è il caso di grandi retailer come Neiman Marcus Group che include anche i negozi di

lusso Bergdorf Goodman, J.Crew, JC Penny, solo per menzionare i più famosi. Ma anche grandi gruppi come

Macy’s o Nordstrom, pur non essendo in condizioni di bancarotta, hanno colto questa occasione per

riorganizzare la loro struttura, tagliare i rami secchi di attività e ridurre i punti vendita con la chiusura di quelli

meno performanti. Lo scenario del retail americano post-COVID riserverà sorprese e avrà un assetto

decisamente molto diverso dall’attuale.

12Parimenti le abitudini di acquisto del consumatore, così come le priorità e gusti si sono evoluti adattandosi a

tempi di smart working (stay at home) e social distancing, acuendo alcune tendenze che erano già timidamente

emerse in precedenza.

Parlare quindi di previsioni oggi è difficile e complesso, e le voci sul futuro sono tante e spesso contrastanti.

Pertanto, in questa nota evidenzieremo quelle che al momento sono alcune delle tendenze che si sono

sviluppate o sono cresciute molto nel corso della pandemia, ma che si prevede saranno ancora valide,

rafforzandosi ulteriormente, in futuro.

CONSUMER SHIFT

Non c'è dubbio che COVID-19 avrà un impatto duraturo sulla società dopo che il lockdown sarà finito. Certo,

abbiamo visto altri grandi eventi globali nel 21° secolo come l’11 settembre (2001) e la crisi finanziaria globale

(2008), ma hanno tutti avuto epicentri regionali, mentre l'attuale pandemia è un'esperienza veramente

collettiva, sentita in tutto il mondo.

Il gusto e i valori dei consumatori si stanno spostando alla luce dell'attuale crisi. Si stanno allontanando da

oggetti usa e getta o articoli che possono essere alla moda per una singola stagione prima di essere scartati

o nascosti nell'armadio. Invece, sono alla ricerca di oggetti classici e "pezzi di investimento" che useranno e

apprezzeranno per sempre. Potrebbero considerarlo anche più saggio dal punto di vista finanziario, dato lo

stato attuale del mondo. Anche i consumatori sono alla ricerca di un'esperienza più personalizzata - qualcosa

che si concentri sulle loro esigenze individuali, al contrario delle tendenze del mercato nel suo complesso.

Quindi, vogliono che gli addetti alle vendite facciano domande e si concentrino su ciò che è meglio per loro

come individui, con esigenze e gusti diversi.

Enlightened consumption

Oggi, Gen-Z è la generazione più grande, che rappresenta il 32% della popolazione globale.

La pandemia potrebbe consentire a una nuova generazione di consumatori di spendere i propri soldi per

prodotti e servizi che forniscono un ritorno sull'investimento (ROI). In una certa misura, i consumatori

diventeranno investitori e potrebbero mettere fine al consumo grande. In futuro, i giovani orienteranno le loro

scelte verso acquisti dai quali aspettarsi un ROI positivo.

Ricostruire un'industria della moda più sostenibile

I consumatori presteranno maggiore attenzione a come e dove viene fatto il prodotto, concentrandosi

maggiormente sui valori del marchio e sul contributo che l’azienda apporta al benessere dell'ambiente. La

trasparenza dell'azienda, perciò, sarà fondamentale.

RETAIL SHIFT

Rethinking retail

Lo shutdown dei negozi fisici (brick and mortar) ha costretto i consumatori a mettere in discussione le loro

abitudini di acquisto. Le persone che in precedenza erano state riluttanti a fare acquisti online stanno aprendo

account online e sperimentando un percorso clienti completamente nuovo. E una volta abituati alla convenienza

dell’acquisto on-line, diventa difficile tornare alle loro vecchie abitudini. Per molto tempo, l'e-commerce ha

cercato di superare la vendita al dettaglio offline, mentre la vendita al dettaglio tradizionale ha lottato con

chiusure, perdite di posti di lavoro e inferiori tassi di crescita annuali, anche prima della pandemia. Tuttavia,

nonostante la rapida crescita, l'e-commerce è ancora un pezzo relativamente piccolo della torta (14%).

13D2C – Direct to Consumer

Con la chiusura dei negozi fisici (brick and mortar), i marchi sono sempre più focalizzati su un modello di

business direct-to-consumer (D2C). I marchi D2C hanno una proposta semplificata che scavalca i rivenditori,

vendendo direttamente ai consumatori attraverso canali mobili e digitali.

Questo potrebbe mettere i marchi challenger e le start-up in una situazione di vantaggio competitivo, dal

momento che hanno una comprensione più profonda in termini di customer experience. Allo stesso tempo, è

improbabile che la vendita al dettaglio fisica scompaia completamente. In molti modi i negozi brick and morter

guadagneranno ulteriore importanza. Poiché lo shopping online diventa più universale, i consumatori potranno

godere della possibilità di toccare, sentire e scoprire di nuovo i prodotti.

Innovazione per soddisfare le esigenze dei clienti

I negozi devono fare del loro meglio per fornire al cliente un'esperienza positiva durante e dopo la crisi COVID-

19. Ciò include la corretta gestione di out-of-stock e ritardi di consegna, nonché l'utilizzo di acquirenti più

personali attraverso aziende come Instacart.

È importante che i rivenditori rivedano e integrino la loro strategia digitale nell'azienda e abbiano una

piattaforma dati unificata che consenta loro di adattarsi man mano con le aspettative dei consumatori cambiano

di settimana in settimana, e a volte di giorno in giorno. Mastering le loro informazioni aziendale in una soluzione

di gestione dei dati master aiuterà i rivenditori a far avanzare le loro capacità digitali in un panorama di vendita

al dettaglio sempre più digitale, che contribuirà a servire meglio gli acquirenti di oggi.

Decoding Influencer Marketing

L'attuale pandemia ha colpito molti influencer, poiché pochi marchi sono stati in grado di indirizzare i fondi verso

i budget di marketing. Tuttavia, la pandemia ha portato molte persone a trascorrere parte della quarantena

online, dove gli influencer hanno maggiori probabilità di influenzare il comportamento dei consumatori, e di

conseguenza guadagnano più follower.

Gli influencer dovrebbero contattare proattivamente i marchi per mostrare come possono portare beneficio al

marchio, non-solo del lato finanziario dell'azienda, ma anche come mezzo per proiettare l'immagine desiderata

dell'azienda al pubblico.

Non è solo attraente la quantità di follower. Come suggerisce il nome, gli influencer devono anche essere in

grado di influenzare in modo efficace il gusto del pubblico e le abitudini di acquisto. Dovrebbero essere persone

con il potere di lanciare tendenze e cambiare percezioni e atteggiamenti nei confronti di un marchio.

Stiamo vedendo le prime iterazioni di formalità grazie ai marchi che diventano più sofisticati, ai social manager

con più esperienza e agli influencer stessi, che diventano più saggi man mano che il settore matura. Ma c'è

ancora molta incertezza, lasciando tutte le parti confuse sull'approccio migliore per lavorare con gli influencer.

I marchi tenderanno a gravitare verso influencer che offrono più di un gran numero di follower e la volontà di

pubblicare la loro merce in cambio di un risarcimento. Sono alla ricerca di influencer più micro che macro,

Influencer con sensibilità compatibili con il gusto e lo stile dei loro prodotti.

Inoltre, la maggior parte dei micro influencer tende ad avere una relazione più intima con i loro follower rispetto

alle macro influencer, dove i follower li vedono come idoli da seguire, diventando un fan.

142.4 PRODUZIONE LOCALE:

Top aziende per vendite annuali - 448130 – abbigliamento bambini– 2018

Gap Inc San Francisco CA

Childrens Place Inc Secaucus NJ

Gymboree Intermediate Corp San Francisco CA

Tween Brands Inc New Albany OH

Boot Barn Holdings Inc Irvine CA

Giraffe Holding Inc San Francisco CA

Hanna Andersson LLC Portland OR

Buy Buy Baby Inc Union NJ

Gemstone Solutions Mfg Inc San Francisco CA

J & S Kidswear Inc Plainview NY

Top aziende per vendite annuali - 316210 – calzature per bambini – 2018

Skechers USA Inc Manhattan Beach CA

Reebok International Ltd Boston MA

Steven Madden Ltd Long Island City NY

Crocs Inc Niwot CO

Nike Usa Inc Beaverton OR

15New Balance Athletics Inc Boston MA

K-Swiss Inc Los Angeles CA

Kcp Holdco Inc New York NY

B H Shoe Holdings Inc Greenwich CT

Vans Inc Costa Mesa CA

Top aziende per vendite annuali - 448210 – Negozi di calzature per bambini negli Stati Uniti – 2018

Foot Locker Inc New York NY

New Balance Inc Brighton MA

Payless Inc Topeka KS

Finish Line Inc Indianapolis IN

Shoe Carnival Inc Evansville IN

Hibbett Sporting Goods Inc Birmingham AL

Bg Retail LLC Saint Louis MO

Clarks Americas Inc Waltham MA

Zappos LLC Las Vegas NV

American Spc Retailing Group Troy MI

16Top aziende per vendite annuali - 315110 – Calze e calzini per neonati e bambini – 2018

Renfro Corporation Mount Airy NC

Gildan Delaware Inc Martinsville VA

Gildan USA Inc Charleston SC

Acme-Mccrary Corporation Asheboro NC

Mayo Knitting Mill Inc Tarboro NC

Wells Hosiery Mills Inc Asheboro NC

Nester Hosiery LLC Mount Airy NC

Trimfit Inc New York NY

Bossong Hosiery Mills Inc Asheboro NC

Spanx Inc Atlanta GA

Source: NAICS Association

2.5. PRINCIPALI CANALI DISTRIBUTIVI DEL SETTORE ABBIGLIAMENTO BAMBINI

I canali distributivi principali che al momento si registrano negli USA sono:

Agenti: L’agente noto come “sales agent” o “sales rappresentative”, è usualmente una persona che tramite una

propria ditta lavora in proprio. Gli agenti sono muniti di showroom dove i buyer statunitensi, si possono recare

durante le settimane mercato e/o a seconda delle loro necessità di acquisto.

L’accordo di una azienda italiana con un agente USA, avviene tramite un contratto di agenzia, la cui durata è

solitamente di un anno; in genere, il contratto autorizza l’agente ad agire in nome della ditta per la promozione

e vendita dei suoi prodotti in un mercato territorialmente specificato. Questo fa dell’agente un vero e proprio

procacciatore d’affari che si limita a generare e trasmette ordini. L’azienda a sua volta ha la libertà’ di accettare

l’ordine, di stabilire le modalità di pagamento, di garantire la merce venduta.

La provvigione dell’agente viene stabilita a seconda dei casi ma in genere varia dal 15% al 20% sul venduto più

un fisso mensile che si aggira intorno ai $5,000 mensili per spese di ufficio, affitto spazio esposizione della

collezione, introduzione del marchio, viaggi per incontrare i clienti ecc.

17Importatori/Distributori: La figura dell’importatore/distributore per i prodotti di abbagliamento ed accessori

italiani è scomparsa. L’aumento dei costi del prodotto “made in Italy” e le difficoltà che comportano gli altri ricarichi

degli importatori hanno indotto gli importatori a dirigere i propri acquisti verso prodotti provenienti da altri paesi.

Filiale: Alcune aziende italiane hanno optato di aprire una loro filiale negli USA. Le pratiche sono abbastanza

semplici ed i costi sono accessibili. Per aprire la filiale e registrare il proprio marchio bisogna appoggiarsi ad un

legale locale. Naturalmente il costo di una filiale è molto più alto, del rapporto di agenzia e varia a secondo della

grandezza e della scelta della sede, ma si può valutare che, a pieno regime, una sede di buon livello a New York

e con personale al minimo può costare da $300,000 a $400,000 annui (questo ammontare indicativo oltre alla

locazione, la grandezza, può cambiare anche a secondo del numero del personale e a secondo della tipologia

e preparazione del personale prescelto).

Department Stores: Sono classificati come “department stores” negli USA i grandi esercizi di vendita al dettaglio

che trattano una vastissima gamma di prodotti.

• Abbigliamento ed accessori (incluse calzature) per uomo donna e bambino

• Mobili, arredamento, elettrodomestici e elettronici

• Articoli casalinghi

I G.M. dispongono di una elaborata organizzazione di personale per tutti gli aspetti operativi, con addetti molto

specializzati. Il buyer è sicuramente la figura essenziale nel mondo degli acquisti, essendo essa la persona che

stabilisce e sviluppa i rapporti con i fornitori sia a livello nazionale che all’estero. I compratori dei grandi

magazzini si appoggiano, per i loro acquisti, a degli uffici d’acquisto, i cui compratori studiano il mercato e visitano

periodicamente i produttori, grossisti, agenti e possono cosi, informare i loro clienti sulle novità del mercato,

indirizzandoli verso i prodotti di maggiore importanza per i loro reparti.

Le centrali di acquisto all’estero sono stabilite nei principali paesi di origine della merce. In Italia i più importanti

uffici d’acquisto sono a Firenze e Milano. Oltre ad effettuare la scelta dei prodotti in anteprima, gli uffici d’acquisto,

dopo che è stato piazzato l’ordine, rimangono in contatto con il produttore e si impegnano a vigilare l’esecuzione

dell’ordine, il controllo della qualità della merce e ad assicurare la spedizione della merce stessa entro i tempi

stabiliti. Il ruolo dell’ufficio acquisti è essenziale nella selezione dei prodotti e nel contatto produttore-compratore.

Continua ad essere importante nella politica degli acquisti dei grandi magazzini il “private label’.

Il ‘private label” offre al G.M. la possibilità di aumentare il ricarico e di avere prodotti in esclusiva.

Esempi di G.M. sono: Neiman Marcus, Saks, Nordstrom, Macy’s, Bloomingdales, Kohl’s.

Mass Retailers’ Private Label: Amazon, Target and Walmart, con il loro private label hanno goduto di forti

vendite dopo avere investito in questi ultimi anni. Mentre Amazon’s Simple Joys by Carter’s e Walmart’s No

Boundaries sono rimasti popolari, la performance del marchio di Target’s Cat & Jack, lanciato nel 2016, avuto

delle vendite che superanno i 2 miliardi di dollari in solo un’anno di lanciato.

Off-Price Stores: Sono negozi molto simili ai depatment stores, che vendono a prezzi più bassi rispetto ad altri

grandi magazzini. I negozi “off price “rappresentano sempre di più una minaccia per i tradizionali department

stores, dando segnali che le abitudini di acquisto del consumatore sono cambiate. Il più importante gruppo di

“off price “store è TJX Companies, che opera con i negozi TJMaxx, Marshall and Home goods.

La loro carta vincente è stata quella di assicurare un veloce turnover della merce e creare il senso che un articolo

che oggi è in negozio, potrà non esserci più la settimana successiva. Questo ha creato un boom in questo tipo

di dettaglio ed ha fatto di questi negozi un fenomeno raro nel commercio al dettaglio: i consumatori si recano nei

18negozi per gli acquisti. Il secondo gruppo in questa categoria è Ross Stores Company. Altri sono: Burlington,

Century 21 Stores.

Independent Retailer: Gli “indipendents” sono i numerosi esercizi di vendita al dettaglio gestisti singolarmente.

la distribuzione indipendente rappresenta uno dei più importanti canali per le imprese italiane. Infatti, attraverso

gli independent retailer è possibile raggiungere nicchie geografiche di mercato non ancora coperte dalla grande

distribuzione. Alcuni independent retailers hanno fatturati superiori alla decina di milioni di dollari per punto

vendita. Dopo i primi ordini è pratica commercialmente consigliata la conoscenza diretta e la partecipazione alle

politiche di marketing del punto vendita. Infatti, in questo modo si potrà essere sicuri della giusta collocazione di

fascia del proprio prodotto e si acquisiranno delle conoscenze dirette sulle politiche di marketing più utili per un

determinato territorio. Nel caso degli indipendents gli acquisti vengono fatti direttamente dal titolare e/o in

collaborazione del suo eventuale manager o buyer. In alcuni casi gli indipendents a secondo delle necessità si

appoggiano ad un buying office.

Outlets

Gli “outlets” sono negozi dedicati alle vendite soprattutto di prodotti marchiati e usualmente gestiti da un’azienda

produttrice per distribuire prodotti a fine stagione, partite difettosi, ordini non andati a buon fine e, spesse volte

articoli prodotti esclusivamente per la vendita degli outlets. Il fenomeno degli “outlets” ha anche suscitato

l’interesse dei grandi department stores e oggi quasi tutti operano i propri negozi “outlets” con diverse ragioni

sociali.

• Saks opera con “Off 5th”

• Neiman Marcus con “Last Call”

• Bloomingdale con “Bloomingdale the Outlet Store”

• Macy’s con “Macy’s Backstage”

• Nordstrom con “Nordstrom Rack” e “HauteLook” (solo sito web, accessibile esclusivamente da

consumatori membri).

• Century 21

Specialty Stores e Boutiques: sono un altro canale di distribuzione: meno diffuse territorialmente in termini

quantitativi, ma maggiormente presenti in aree particolarmente esclusive, forniscono una maggiore esposizione

al mercato del lusso. È un compromesso nel quale la quantità fa spazio alla qualità e ad una più forte

identificazione in un mercato esclusivo, di nicchia, non sempre facilmente raggiungibile. Dati i prodotti offerti,

caratterizzati per essere prodotti di altissima qualità ed altamente ricercati da una piccola nicchia di mercato, il

segmento a cui si interfacciano le boutique di alto livello sono persone con disponibilità di budget elevata

(managers, celebrità...) - da tenere in considerazione specialmente per coloro che hanno intenzione di

posizionare il proprio marchio sul mercato americano.

E-COMMERCE

il mondo E-commerce in USA è in continua e costante evoluzione. Il commercio elettronico nel settore moda è

in espansione quotidiana anche perché’, al di là delle vendite, consente di trasmettere in tempo reale anche la

filosofia aziendale e l’immagine dei prodotti offerti. In particolari casi un buon sito che non si limiti alla semplice

offerta commerciale, rappresenta un “biglietto da visita” che può divenire la chiave di volta per l’intera politica

distributiva di un’azienda. L'E-commerce permette di entrare direttamente in contatto con il consumatore finale,

evitando, anche dal punto di vista dei costi, la tradizionale filiera distributiva del prodotto. Ciò comporta una

19maggiore e più rapida raccolta di dati relativi ai desiderata degli acquirenti e una più rapida possibilità di

adeguare la produzione alla domanda del mercato.

È da segnalare che, per le condizioni di vendita che impongono consegne rapide e resi gratuiti, operare con

gli E-commerce americani senza un proprio magazzino/stoccaggio in USA è estremamente complesso.

Secondo la normativa fiscale americana i soggetti non statunitensi non sono soggetti ad alcuna tassazione sul

reddito prodotto negli USA Tuttavia, gli stessi sono tenuti a presentare il modulo W-8BEN al fine di essere

esentati dagli obblighi di dichiarazione fiscale negli Stati Uniti.

https://www.irs.gov/forms-pubs/about-form-w-8-ben-e

Altra questione, invece, è quella legata al pagamento della sales tax. È una tassa statale sugli acquisti simile

all’IVA italiana. La sales tax deve essere calcolata sul prezzo del prodotto, deve essere pagata dal

consumatore e successivamente versata dal venditore allo stato di riferimento anche in assenza di collegamento

diretto con lo stato in cui avviene la transazione.

Ogni singolo stato USA ha stabilito delle soglie limite con riferimento al numero di transazioni effettuate

annualmente e/o al valore delle stesse, superato il quale il versamento della sales tax è dovuto. Il sito sotto

indicato, riporta l’elenco che indica questi limiti stato per stato. Se il reddito prodotto o il numero di transazioni

effettuati dal soggetto straniero con i residenti di ciascun singolo stato non supera le soglie stabilite la sales tax

non è dovuta.

La materia della sales tax è estremamente complicata e pertanto si consiglia di rivolgersi ad un consulente

fiscale americano: https://www.streamlinedsalestax.org/for-businesses/remote-seller-faqs/remote-seller-state-

guidance

Valore del mercato dell'abbigliamento per neonati e bambini negli Stati

Uniti dal 2014 al 2019

(miliardi US dollari)

27

20.5 20.7 21

19.7 20

2014 2015 2016 2017 2018 2019

Source: STATISTA

20PREZZI MEDI PER ABBIGLIAMENTO BAMBINI

Source: ScrapeHero

3. IL COMMERCIO ABBIGLIAMENTO BAMBINI IN USA CON IL RESTO DEL MONDO

IMPORTAZIONI DI ABBIGLIAMENTO BAMBINI

Valori in milioni di

$

anno intero Variazione Quota mercato Classifica

%Δ %Δ

2017 2018 2019 2017 2018 2019 2017 2018 2019

2018/17 2019/18

Totale 3,892.62 4,179.12 4,065.76 7.36 - 2.71 100.0 100.0 100.0

Cina 1,126.90 1,186.18 1,054.81 5.26 - 11.07 28.9 28.4 25.9 1 1 1

Vietnam 709.79 790.77 822.07 11.41 3.96 18.2 18.9 20.2 2 2 2

Indonesia 245.21 297.46 312.82 21.31 5.16 6.3 7.1 7.7 3 3 3

Cambodia 321.31 312.40 295.53 - 2.77 - 5.40 8.3 7.5 7.3 5 4 4

Bangladesh 263.56 295.32 284.92 12.05 - 3.52 6.8 7.1 7.0 4 5 5

India 197.53 223.34 210.94 13.06 - 5.55 5.1 5.3 5.2 6 6 6

El Salvador 145.84 140.18 126.32 - 3.88 - 9.89 3.7 3.4 3.1 7 7 7

Honduras 123.57 119.39 117.56 - 3.38 - 1.53 3.2 2.9 2.9 8 8 8

Egitto 53.21 69.92 101.33 31.41 44.92 1.4 1.7 2.5 14 13 9

Guatemala 100.28 100.54 94.12 0.25 - 6.39 2.6 2.4 2.3 9 9 10

ITALIA 6.91 7.86 7.90 13.79 0.51 0.2 0.2 0.2 26 26 27

21Importazioni di Abbigliamento Bambini

Valori in milioni di $

1,400.00

1,200.00

1,000.00

800.00

600.00

400.00

200.00

0.00

o

a

m

or

s

lia

a

a

h

a

a

si

di

ra

al

in

di

i tt

es

na

ad

Ita

m

ne

bo

In

C

du

Eg

ad

et

lv

te

do

am

on

gl

Vi

Sa

ua

In

an

H

C

G

El

B

2017 2018 2019

Secondo le ultime statistiche disponibili, fonte U.S. Department of Commerce, le importazioni USA di

abbigliamento bambini, per l’intero anno 2019, hanno registrato un calo del 2.71% rispetto allo stesso periodo

nel 2018. L’import dall’Italia ha registrato una crescita pari a 7.90%. Nel periodo in esame, l’Italia si è posizionata

all’undici posto come fornitore USA con $7.90 milioni ed una quota di mercato dell’0,2%.

Al primo posto tra i fornitori USA si è posizionata la Cina con $1,054.81 miliardi, (registrando un calo dell’11.07%

rispetto all’anno 2018) seguita dal Vietnam con $822.07 milioni (registrando una crescita del 3,96% rispetto

all’anno 2018), al terzo posto l’Indonesia con $312.82 milioni (registrando una crescita del 5,16% rispetto all’anno

2018), al quarto posto la Cambodia con $295.53 milioni e al quinto posto il Bangladesh con $284.92 milioni. La

Cina ha una quota di mercato del 25,9%, il Vietnam del 20,2%, l’Indonesia del 7,7%, la Cambodia del 7,3% e il

Bangladesh del 7,0%.

22QUOTA DI MERCATO 2019 - ABBIGLIAMENTO BAMBINI

3%

Cina

4% 3%

3% Vietnam

6% 31% Indonesia

Cambodia

8%

Bangladesh

9% India

9% El Salvador

24%

Honduras

Egitto

Guatemala

Italia

Source of Data: U.S. Department of Commerce, Bureau of Census

4. SUGGERIMENTI PER LE SOCIETA ITALIANE

SOCIAL MEDIA

I social media sono una componente fondamentale della strategia di marketing aziendale. Aiutano le imprese a:

• connettersi con i clienti;

• aumentare la consapevolezza del marchio;

• aumentare i contatti e gli approcci con il consumatore;

• incrementare le vendite.

Con oltre tre miliardi di persone in tutto il mondo che utilizzano i social media ogni mese per comunicare ed

interfacciarsi tra di loro, non siamo chiaramente di fronte ad un fenomeno passeggero, ma ad una realtà ormai

ben più che consolidata.

Da tenere in considerazione è il fatto che essere presenti online non riguarda unicamente l’attività volta alla

promozione della impresa in termini di visibilità, bensì è altrettanto significativa la potenzialità che i social hanno

di fornire informazioni in merito le caratteristiche demografiche e le preferenze dei consumatori. Sulla base della

analisi di questa importantissima fonte di dati, l’impresa può segmentare il mercato e diversificare l’offerta e

adattandola e personalizzandola al singolo consumatore. Uno strumento di enorme potenzialità.

Considerando gli ultimi trend e la presenza online di una enormità di imprese commerciali, se una impresa non

si dovesse adattare a tali esigenze di mercato, ossia se non fosse presente online, il potenziale cliente non sarà

23in grado di poter comparare offerte commerciali né tantomeno di venirne a conoscenza. Inoltre, essere presente

sui social ha un enorme potenziale di fidelizzazione degli attuali clienti e acquisizione di nuovi.

In aggiunta, è ormai prassi tra i consumatori di cercare ed acquisire informazioni online del prodotto/servizio

prima di acquistarlo: una efficiente presenza online permetterà ai consumatori di capire la qualità del

prodotto/servizio ed eventualmente di valutarlo, creando quindi una potenziale maggiore consapevolezza che si

trasforma in maggiori vendite.

Semplicisticamente, si tende a pensare che l’unico effetto del posizionamento online sia quello di acquisire

maggiori clienti e quindi di incrementare le vendite – sicuramente questo è uno degli obbiettivi principali. Oltre

ciò, bisogna tenere in considerazione la potenzialità che i social media hanno di permettere ad una impresa di

trasmettere la propria vision, mission e la conoscenza di marca - brand awareness: azioni che permettono di

conquistare nuovi clienti ed affezionare i vecchi, rendendoli più consapevoli della realtà aziendale.

Infine, è importante ricordare che il sito Web debba essere altamente user-friendly (intuitivo e facile da usare)

e responsive (compatibile per ogni piattaforma – computer, tablet, telefono).

La visibilità e adattività a livello internazionale è un fattore da considerare: in base al mercato al quale ci si

rivolge, bisogna adattare lingue e valuta (per il mercato statunitense è importante che il sito sia in lingua

inglese/spagnola e che i prezzi siano in $).

L’assenza di problemi, la facilità di navigazione ed il tema coerente con il core business sono un fattore di vincita.

E-COMMERCE/ MOBILE APP & INFLUENCER:

L'idea dello shopping a distanza per gli articoli di moda non-era comunque nuova: sin da prima dell'avvento di

internet i cataloghi per corrispondenza erano uno strumento di vendita già molto popolare. Internet ha però

portato con la vendita online la moda ad un nuovo livello di sviluppo: la gamma di prodotti è più ampia (colori,

dimensioni, stili), la quantità dell'offerta è superiore (vi sono numerosi negozi online), i servizi di consegna più

efficienti (ad esempio consegna in giornata) e talune volte gratuiti, processi di reso più rapidi. Negli ultimi anni

nel mercato si è confermato un trend di crescita verso gli "acquisti da casa" e i fattori precedentemente citati

sono solo una parte dei numerosi motivi che spingono il consumatore verso una scelta propendente allo

shopping online piuttosto che al negozio fisico.

La maggior parte dei negozi di moda online offrono prodotti e servizi che i clienti non sempre trovano con facilità

nei negozi fisici. A favore dei negozi online giocano, per esempio, l'utilizzo dei cookie presenti nei browser di

navigazione: i siti di e-commerce riescono ad indicizzare meglio al segmento di mercato interessato i prodotti e

servizi offerti, fornendo così una esperienza di acquisto con contenuti e suggerimenti personalizzati in base ai

gusti del consumatore.

La tecnologia può indicizzare anche le comunicazioni attraverso la personalizzazione delle newsletters a seguito

di registrazione nel sito web e far si che vengano implementate delle campagne di marketing personalizzato che

possono concludersi anche con l'invio di un campione di un prodotto personalizzato presso il domicilio del

consumatore.

Un altro servizio che va oltre lo shopping online standard è lo shopping personalizzato, offerto da aziende come

Outfittery, dove i singoli abiti "assemblati" da consulenti di stile personali.

Anche gli influencer hanno un ruolo chiave nel mercato della vendita della moda online.

Blog di moda e social networks come Instagram e Tumblr raggiungono un enorme pubblico e il posizionamento

di un prodotto potrebbe diventare rapidissimo.

24Oltre la personalizzazione ed indicizzazione dei prodotti, il mercato della moda online si è evoluto da essere

inizialmente una vetrina dei negozi fisici "installata" sul web, e quindi in grado di raggiungere un mercato più

ampio di consumatori, a casi di un'esperienza di shopping integrata che unisce mobile-shopping on the go,

negozi online pieni di contenuti extra e nuovi store-concepts. É l'avvento di "new retail", in cui i consumatori

interagiscono con un marchio o un prodotto su un grande numero di piattaforme.

La fidelizzazione al marchio (brand loyalty) a seguito della visibilità che il web da a tantissimi marchi e ad una

maggiore frammentizzazione di mercato, ha oggi necessità di maggiori investimenti ed attenzioni vista

l'importanza che le comunità online, che si concretizzano anche con il coinvolgimento diretto dei clienti, hanno

in questo mercato. Creare una finestra di dialogo con il cliente, oltre al seppur importante "semplice invio" di

newsletters, è oggi un elemento chiave per consolidarsi in un contesto di estrema concorrenza come quello

online. In media, i tassi di rendimento sugli investimenti nella comunicazione sui social media affermano che

l'interazione con i follower (clienti che seguono la pagina del brand online), oltre che espandere la quota di

mercato, aiuta a mantenere e quindi fidelizzare i clienti presenti. La fidelizzazione del cliente è fondamentale nel

mercato della moda; la tendenza mostra che i clienti online, data anche la possibilità di reso gratuito, tendono

ad effettuare ordini di più grandi dimensioni (per esempio ordinando diverse taglie per lo stesso abito) - ciò

richiede una maggiore manodopera e spazio di magazzino.

INFORMAZIONI UTILI

Riviste/Giornali:

• Vogue: https://www.vogue.com/tag/misc/vogue-kids

• Business of Fashion: https://www.businessoffashion.com/

• WWD: https://wwd.com/

• Sourcing Journal: https://sourcingjournal.com/

• Retail Dive: https://www.retaildive.com/

• The Fashion of Law: https://www.thefashionlaw.com/

• Fashion United: https://fashionunited.com/

• CFDA News: https://cfda.com/news

• California Apparel News: https://www.apparelnews.net/

• Footwear News: https://footwearnews.com/

25Puoi anche leggere