TUTTO QUESITI: LA CERTIFICAZIONE UNICA 2023 - CIRCOLARE MONOGRAFICA - MYSOLUTION

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CIRCOLARE MONOGRAFICA

DICHIARAZIONI E MODELLI

Tutto quesiti: la Certificazione Unica 2023

Le risposte alle domande dei professionisti

di Francesco Geria – LaborTre Studio Associato | 6 MARZO 2023

Anche quest’anno si avvicina il termine entro cui compilare la Certificazione Unica. Per il periodo

d’imposta 2022, infatti, i sostituti dovranno trasmettere, in via telematica, all’Agenzia delle Entrate, entro

il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo e ai

redditi diversi, da rilasciare al percipiente entro il 16 marzo stesso. Rispetto al modello dello scorso an-

no, le uniche novità che si denotano sono riferite alle modifiche apportate dalla Legge di Bilancio 2022

alle detrazioni per figli a carico e all’esposizione del cd. bonus carburante introdotto dal Decreto Ucrai-

na.

A seguito della recente videoconferenza relativa alle principali novità e agli aspetti più critici per la com-

pilazione della Certificazione Unica 2023, rispondiamo ad alcuni dei quesiti posti dai partecipanti.

Quesito 1 – Compilazione detrazioni figli a carico

Domanda

L’inserimento dei dati dei figli a carico è obbligatorio, considerato che dal 1° marzo 2022 è entrato in

vigore l’assegno unico e universale?

Risposta

In conseguenza dell’entrata in vigore dell’assegno unico di cui al D.Lgs. n. 230/2021 è stato modificato

l’art. 12 del TUIR, contenente la disciplina delle detrazioni per carichi di famiglia, con l’effetto che, a far

data dal 1° marzo 2022:

cessano di avere efficacia le detrazioni fiscali per figli a carico minori di 21 anni, ivi incluse le

maggiorazioni delle detrazioni per figli minori di 3 anni, per i figli con disabilità e quelle per cia-

scun figlio a partire dal primo, per i contribuenti con più di 3 figli a carico;

è abrogata la detrazione per famiglie numerose (in presenza di almeno 4 figli) di cui al comma 1-

bis.

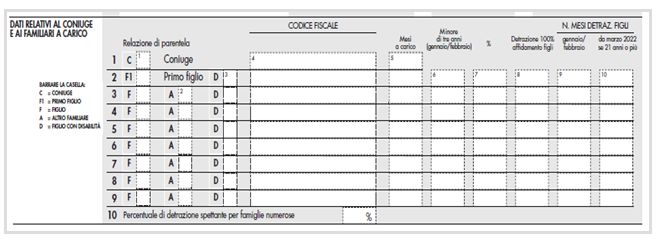

Dalla CU 2023, dunque, la sezione “Dati relativi al coniuge e ai familiari a carico” subisce alcune varia-

zioni e si compone come segue:

1

MySolution | Circolare Monografica | 6 marzo 2023Tutto quesiti: la Certificazione Unica 2023

Nel presente prospetto, dunque, vengono richiesti:

il numero di mesi per i quali spetta la detrazione per figli, ricompresi tra gennaio e febbraio (in

base alla previgente formulazione dell’art. 12 del TUIR);

il numero di mesi, a partire dal mese di marzo 2022, per i quali spetta la detrazione per figli, di

età uguale o superiore a 21 anni (in base all’attuale formulazione dell’art. 12 del TUIR);

Attenzione

Si specifica che non sarà obbligatoria l’indicazione del codice fiscale del figlio qualora non sia

stato a carico nei mesi di gennaio e febbraio o se, compiuti i 21 anni da marzo 2022, non siano

state godute le relative detrazioni.

Con riferimento alle detrazioni d’imposta per carichi di famiglia, poi, si ricorda che a decorrere dal 1°

gennaio 2019 entrano definitivamente a regime le disposizioni dei commi 252 e 253 delle Legge 27

dicembre 2017, n. 205 (c.d. Finanziaria 2018) che modificando le previsioni di cui all’art. 12, comma 2,

del D.P.R. n. 917/1986 (Testo unico delle Imposte sui redditi) elevano a 4.000 euro il limite reddituale

quale soglia massima affinché i figli di età non superiore a 24 anni possano essere dichiarati fiscal-

mente a carico.

Diversamente, per i figli di età superiore ai 24 anni, il limite perché gli stessi siano considerati a carico

ammonta a 2.840,51 euro.

Quesito 2 – Indicazione dei mesi per i quali i figli sono stati a carico

Domanda

Alla luce delle novità introdotte dalla Legge di Bilancio 2022, come compilare la casella 5 – “mesi a ca-

rico” della sezione “Dati relativi al coniuge e ai familiari a carico”?

2

MySolution | Circolare Monografica | 6 marzo 2023Tutto quesiti: la Certificazione Unica 2023

Risposta

Come evidenziato anche nel quesito precedente, da quest’anno, nella sezione “Dati relativi al coniuge

e ai familiari a carico” vengono richiesti:

il numero di mesi per i quali spetta la detrazione per figli, ricompresi tra gennaio e febbraio (in

base alla previgente formulazione dell’art. 12 del TUIR);

il numero di mesi, a partire dal mese di marzo 2022, per i quali spetta la detrazione per figli, di

età uguale o superiore a 21 anni (in base all’attuale formulazione dell’art. 12 del TUIR).

Alla luce di questa novità, dunque, e tenuto conto che non sono state fornite particolari indicazioni

alla compilazione da parte dell’Agenzia delle Entrate, sembra possibile compilare la nuova sezione

come sotto riportato.

Si supponga un percettore di redditi da lavoro dipendente con la seguente situazione familiare:

primo figlio di 21 anni alla data del 31 dicembre 2021, a carico al 50%;

Attenzione

In questo caso, in considerazione delle novità di cui alla Legge di Bilancio 2022, le detrazioni

per il figlio spetteranno per tutto il 2022, ossia per 12 mesi.

secondo figlio di 21 anni alla data del 1° maggio 2022, a carico al 50%;

Attenzione

Per questa ipotesi, invece, il figlio risulterà a carico per gennaio e febbraio 2022, rientrerà poi

nella quota dell’assegno unico da marzo ad aprile 2022, mentre, dal compimento del 21esimo

anno d’età, saranno nuovamente percepito le detrazioni.

terzo figlio di 10 anni alla data del 31 dicembre 2021, a carico al 50%;

Attenzione

Secondo le disposizioni di cui alla Legge di Bilancio 2022, le detrazioni spettano solamente per

i mesi di gennaio e febbraio, essendo, poi, comprese nell’assegno unico.

quarto figlio minore di 3 anni per tutto il 2022, a carico al 50%;

Attenzione

Anche in questo caso, le detrazioni spettano solamente per i mesi di gennaio e febbraio, es-

sendo, da marzo, comprese nell’assegno unico.

3

MySolution | Circolare Monografica | 6 marzo 2023Tutto quesiti: la Certificazione Unica 2023

Poste le suddette premesse, l’esposizione dei dati nella sezione “dati relativi al coniuge e ai familiari a

carico si comporrà così:

Figlio Mesi a Minore di 3 anni % cari- n. mesi detrazioni n. mesi de-

carico (gennaio/febbraio) – co – figli – gen- trazioni

– casel- casella 6 casella naio/febbraio – ca- figli – da

la 5 7 sella 9 marzo

2022 se 21

anni o più

– casella

10

1° figlio – 12 - 50 2 10

21 anni

alla data

del 31

dicembre

2021

2° figlio – 10 - 50 2 8

21 anni

alla data

del 1°

maggio

2022

3° figlio – 2 - 50 2 -

10 anni

alla data

del 31

dicembre

2021

4° figlio – 2 2 50 2 -

minore

di 3 anni

per tutto

il 2022

Più in generale, per le caselle sopra evidenziate si dovranno osservare le seguenti indicazioni:

Casella 5 – mesi a carico: esposizione, per ogni familiare, del numero di mesi per i quali risulta a

carico nel periodo d’imposta 2022.

Attenzione

In ragione della riforma delle detrazioni attuata dalla Legge di Bilancio 2022, nel caso di figli di

età inferiore a 21 anni, gli unici mesi di carico saranno gennaio e febbraio 2022.

Casella 6 – minore di 3 anni (gennaio/febbraio): per i figli di età inferiore a 3 anni, riportare il nu-

mero di mesi a carico riferito a gennaio e febbraio 2022.

Casella 7 – %: percentuale di carico del familiare nei mesi di cui alle colonne precedenti;

4

MySolution | Circolare Monografica | 6 marzo 2023Tutto quesiti: la Certificazione Unica 2023

Casella 9 – n. mesi detrazioni figli (gennaio/febbraio): numero di mesi per cui spetta la detrazione

per figli a carico, relativamente ai mesi di gennaio e febbraio 2022;

Casella 10 – n. mesi detrazioni figli (da marzo 2022 se 21 anni o più): numero di mesi per cui

spetta la detrazione per figli a carico, solamente per i figli di età pari o superiore a 21 anni, relati-

vamente al periodo da marzo a dicembre 2022.

Quesito 3 – Trattamento integrativo: compilazione casella 392

Domanda

In quali casi va compilata la casella 392 “Trattamento non erogato”?

Risposta

Il punto 392 della CU 2023 – Trattamento non erogato evidenzia l’importo del trattamento integrativo

che il sostituto d’imposta ha riconosciuto ma non ha erogato al dipendente.

Questo è, ad esempio, il caso di un lavoratore che pur soddisfacendo i requisiti normativi per

l’erogazione del trattamento integrativo all’interno del cedolino paga (reddito annuo inferiore a

15.000 euro e versamento d’imposta) abbia optato per la rinuncia al trattamento.

Quesito 4 – Indicazioni dei giorni detrazione lavoro dipendente

Domanda

Come ci si deve comportare quando il lavoratore ha numerose CU per lavori a termine o a chiamata

che si sommano come periodi e nonostante il periodo di lavoro sia indicato ma i giorni non corri-

spondono?

Risposta

Si presume che la casistica sopra riportata attenga al caso in cui il lavoratore abbia svolto l’attività con

un unico sostituto d’imposta.

In tal caso, il campo 6 – Numero di giorni per i quali spettano le detrazioni – Lavoro dipendente della se-

zione “Dati fiscali” riporta il numero dei giorni compresi nel periodo di durata del rapporto di lavoro

per i quali il percipiente ha diritto alla detrazione di cui all’art. 13, comma 1, del TUIR.

Attenzione

Nel punto devono essere indicati i giorni per i quali teoricamente competono le detrazioni da

riconoscere ai sensi dell’art. 13 del TUIR la cui somma non deve eccedere giorni 365. Pertanto,

nel caso in cui il contribuente richieda la non applicazione delle detrazioni a lui spettanti, il so-

stituto d’imposta dovrà comunque indicare il relativo numero di giorni.

5

MySolution | Circolare Monografica | 6 marzo 2023Tutto quesiti: la Certificazione Unica 2023

La compilazione del campo 11, poi, denominato “Periodi particolari” sarà utile ad esporre le ipotesi in

cui nel corso del periodo d’imposta si siano susseguiti più rapporti di lavoro in capo allo stesso sosti-

tuto ovvero a sostituti diversi, qualora nel periodo di lavoro siano presenti giorni per i quali non sono

state riconosciute detrazioni. Le istruzioni alla compilazione, in particolare, prevedono l’indicazione

dei seguenti codici:

il codice 1 nella ipotesi in cui il rapporto di lavoro, intercorso con lo stesso sostituto d’imposta

venga interrotto e successivamente ripreso nel corso dell’anno. In tal caso nel punto 8 deve esse-

re riportata la data di inizio relativa al primo rapporto di lavoro conguagliato;

il codice 2 se nel periodo di lavoro sono presenti giorni per i quali non sono previste detrazioni

(ad es. periodo di aspettativa non retribuita);

il codice 3 nel caso in cui la durata del periodo di lavoro è inferiore ai giorni per i quali sono pre-

viste le detrazioni (ad es. compensi erogati a sostegno del reddito assoggettati a tassazione ordi-

naria);

il codice 4 nelle altre ipotesi in cui non vi sia coincidenza tra il numero dei giorni per i quali spet-

tano le detrazioni e la durata del rapporto di lavoro.

Nel caso di specie, dunque, potrebbe essere utile valutare la ragione di non coincidenza dei giorni de-

trazione rispetto al complessivo periodo di lavoro ed inserire uno dei predetti codici (es. codice 4), al

fine di darne evidenza.

Quesito 5 – Esonero contributivo quota a carico lavoratori dipendenti

Domanda

In riferimento alla sezione previdenziale contributi a carico del dipendente, l’importo da indicare deve

essere al lordo degli esoneri contributivi 0,8% e 2% o al netto?

Risposta

Rispetto al quesito posto, le istruzioni dell’Agenzia delle Entrate per la compilazione della Certificazio-

ne Unica 2023 nulla dicono. Inoltre, le varie software house utilizzano criteri differenti nella gestione di

tale fattispecie.

Quesito 6 – Compilazione del quadro CT

Domanda

Nel caso in cui non arrivino i flussi dei modelli 730-4 e si presuma di non aver mai compilato il model-

lo CT o di averlo erroneamente predisposto, come procedere?

Risposta

Al fine di consentire ai sostituti d’imposta di trasmettere correttamente i menzionati dati sono stati

predisposti, all’interno della Certificazione Unica:

6

MySolution | Circolare Monografica | 6 marzo 2023Tutto quesiti: la Certificazione Unica 2023

il quadro CT da utilizzare esclusivamente in caso di comunicazione effettuata per la prima volta

(riservato ai sostituti d’imposta che non hanno presentato, a partire dal 2011, l’apposito modello

per la “Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4 resi di-

sponibili dall’Agenzia delle Entrate” (CSO) e che trasmettono almeno una certificazione di redditi

di lavoro dipendente);

il modello “Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4 resi

disponibili dall’Agenzia delle Entrate” (CSO) per effettuare le variazioni dei dati precedentemente

comunicati o per effettuare la comunicazione per la prima volta.

Qualora, dunque, non sia mai stato presentato il modello CT occorrerà procedere alla sua compila-

zione con la predisposizione delle Certificazioni Uniche 2023. Diversamente, qualora sia stato già

predisposto, e si ravvisino problemi nella ricezione del flusso 730-4, il consiglio è quello di contattare

l’amministrazione finanziaria per segnalare l’anomalia.

Diversamente, in caso di invio di comunicazione CSO, ne deriva che:

se effettuata per la prima volta, la comunicazione CSO produce effetti in data successiva a quella

di messa a disposizione della ricevuta di accoglimento della comunicazione stessa con riferimen-

to ai risultati contabili per i quali non risulti già fornita al soggetto che ha prestato l’assistenza la

ricevuta attestante la mancata messa a disposizione dei risultati contabili;

la comunicazione di variazione produce effetti in data successiva a quella di messa a disposizione

della ricevuta di accoglimento della comunicazione CSO con riferimento ai risultati contabili non

ancora messi a disposizione a meno che il sostituto d’imposta non richieda il rinvio presso la

nuova sede telematica (o nuovo intermediario) dei risultati contabili già messi a disposizione

presso la sede telematica sostituita.

Attenzione

In tal caso, tutti i modelli 730-4 relativi al sostituto già consegnati presso la precedente sede

telematica sono nuovamente messi a disposizione presso la nuova sede dove saranno messi

a disposizione anche i nuovi modelli 730-4 che dovessero successivamente pervenire.

Quesito 7 – Welfare contrattuale

Domanda

Nel caso di erogazione di servizi a seguito welfare contrattuale (per esempio i 200 euro del ccnl Me-

talmeccanica Industria) in quale campo vanno esposti? Nel campo 474?

Risposta

In base alla tipologia di servizi scelti o offerti. Il campo 474 espone la quota di erogazioni in natura e

dei compensi in natura comunque erogati indipendentemente dal loro ammontare per i quali la

norma ha previsto la non concorrenza alla formazione del reddito se di importo non superiore o

uguale a euro 3.000,00 euro, per il 2022, in base alle previsioni di cui al D.L. n. 176/2022.

7

MySolution | Circolare Monografica | 6 marzo 2023Tutto quesiti: la Certificazione Unica 2023

Attenzione

Nell’ipotesi in cui il valore dei beni (o dei voucher) superi il valore di cui all’art. 51, comma 3 del

TUIR, fissato per l’anno 2022 a euro 3.000 dal D.L. n. 176/2022, l’intero ammontare deve esse-

re assoggettato a tassazione ordinaria.

Diversamente le somme e i servizi di welfare (e per solo alcune particolari tipologie come ad esempio

spese scolastiche o universitarie) troveranno indicazione alla sezione “RIMBORSI DI BENI E SERVIZI

NON SOGGETTI A TASSAZIONE – ART. 51 TUIR”, campi da 701 in poi.

Quesito 8 – Limite di esenzione fringe benefit 2022

Domanda

Come farà l’Agenzia delle Entrate a verificare se la casella 474 è stata assoggettata o meno in caso di

superamento della soglia di 3.000 euro?

Risposta

A causa dell’innalzamento dei costi delle materie prime causato dalla crisi russo-ucraina, si sono resi

necessari nuovi interventi volti a sostenere sia le imprese che i lavoratori. A tale fine, in tema di de-

terminazione del reddito da lavoro dipendente, in deroga all’art. 51, comma 3, del D.P.R. n. 917/1986,

l’art. 12 del D.L. n. 115/2022 (cd. Decreto Aiuti-bis) ha stabilito che non concorrono a formare il reddi-

to:

il valore dei beni e dei servizi prestati ai lavoratori dipendenti;

le somme erogate o rimborsate ai medesimi soggetti, dai datori di lavoro, per il pagamento delle

utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale;

entro il limite complessivo di euro 600.

Sul punto, poi, è intervenuto il Decreto “Aiuti-quater”, portando a 3.000 euro la soglia di esenzione per

i fringe benefits.

Ne deriva che, per il 2022, il limite dei 258,23 euro previsto per i fringe benefits, prima innalzato a 600

euro, passa poi a 3.000 euro.

Attenzione

La scelta di erogare o meno i fringe benefit spetta al datore di lavoro. Non sussiste alcun ob-

bligo di corresponsione. Se vengono superati i 3.000 euro, inoltre, viene tassato l’importo

complessivo, dal primo euro, sia per il carico datore di lavoro che per quello del dipendente

ricomprendendo anche eventuali somme e fringe benefits già corrisposti.

Poste le suddette premesse, il campo 474 espone, dunque, la quota di erogazioni in natura e dei

compensi in natura comunque erogati indipendentemente dal loro ammontare per i quali la norma

8

MySolution | Circolare Monografica | 6 marzo 2023Tutto quesiti: la Certificazione Unica 2023

ha previsto la non concorrenza alla formazione del reddito se di importo non superiore o uguale a

euro 3.000,00 euro, per il 2022, in base alle previsioni di cui al D.L. n. 176/2022.

Se l’importo complessivo di dette erogazioni è superiore nel periodo d’imposta 2022 a euro 3.000

(importo elevato per il periodo d’imposta 2022 dal D.L. n. 176 del 18 novembre 2022) lo stesso con-

corre interamente a formare il reddito e, pertanto, sarà un di cui dei campi 1, 2 o 4 della sezione dati

fiscali.

In merito l’Agenzia delle Entrate potrà verificare la corretta imposizione solo in sede di verifica.

Quesito 9 – Certificazioni relative a distribuzioni di utili

Domanda

Le CU relative alla distribuzione di utili da parte di una srl, tassati al 26% (a titolo di imposta) devono

essere trasmesse all’AdE?

Risposta

In caso di distribuzione di utili non deve essere rilasciata la C.U. ma bensì la “Cupe”. La certificazione

degli utili e dei proventi equiparati (Cupe) deve essere rilasciata entro il 16 marzo 2023 ai soggetti re-

sidenti nel territorio dello Stato percettori di utili derivanti dalla partecipazione in soggetti IRES, resi-

denti e non residenti, in qualunque forma corrisposti, nell’anno 2022.

La certificazione Cupe non va rilasciata, invece, in relazione agli utili e agli altri proventi assoggettati a

ritenuta a titolo d’imposta o a imposta sostitutiva.

Possono essere considerati utili anche quelli percepiti in occasione della distribuzione di riserve di

capitale, verificandosi la presunzione di cui all’art. 47, comma 1, TUIR (in questi casi, la società emit-

tente ha l’obbligo di comunicare agli azionisti ed agli intermediari la natura delle riserve oggetto della

distribuzione e il regime fiscale applicabile).

Per ogni ulteriore approfondimento si rinvia alle istruzioni presenti al presente link: Schede – Cupe –

Modello e istruzioni – Agenzia delle Entrate (agenziaentrate.gov.it)

Quesito 10 – Certificazione Unica per gli autonomi forfettari

Domanda

La CU va inviata per certificare i redditi di tutti i forfetari o soltanto i forfetari professionisti? Se va in-

viata soltanto per i forfetari professionisti, come si determinano questi soggetti?

Risposta

I soggetti in regime forfettario sono individuati secondo le disposizioni di cui art. 1, commi 54 – 89,

della Legge 23 dicembre 2014, n. 190, recante ”Disposizioni per la formazione del bilancio annuale e plu-

riennale dello Stato (legge di stabilità 2015)”, e sue successive modificazioni.

9

MySolution | Circolare Monografica | 6 marzo 2023Tutto quesiti: la Certificazione Unica 2023

Attenzione

Per espressa previsione dell’art. 1, comma 69, Legge n. 190/2014, i suddetti contribuenti non

sono tenuti ad operare le ritenute alla fonte ex Titolo III, D.P.R. n. 600/1973.

La certificazione unica andrà comunque predisposta solo per i contribuenti forfettari che svolgano at-

tività di lavoro autonomo (professionisti) e non per i redditi d’impresa.

Quesito 11 – Operazioni straordinarie con estinzione del sostituto

d’imposta: CU lavoro autonomo

Domanda

Come si compila una Certificazione Unica sezione Lavoro autonomo nel caso di fusione con estinzio-

ne del soggetto?

Risposta

Nel caso di estinzione del sostituto d’imposta per decesso dell’imprenditore dovrà essere nominato

un erede ai fini della compilazione e trasmissione delle certificazioni uniche.

L’erede avrà cura di predisporre le certificazioni indicando nel frontespizio – sezione “Dati del sostitu-

to” – i dati del deceduto e nella sezione “Dati relativi al rappresentante firmatario della comunicazio-

ne” i dati dell’erede riportando il codice “7” nella casella “codice carica”.

Si compilerà poi normalmente la certificazione di lavoro autonomo.

Quesito 12 – Sezione lavoratori autonomi

Domanda

Per i contribuenti minimi, come ci si comporta come i contribuenti in regime forfetario? Il bollo adde-

bitato al cliente viene considerato parte del compenso e indicato in certificazione unica con codice

21?

Risposta

La Certificazione Unica deve essere predisposta ed inviata ai soggetti percettori di redditi da lavoro

autonomo o redditi diversi che abbiano subito delle ritenute alla fonte a titolo d’imposta o di acconto.

La Certificazione qui in esame, dunque, è suddivisibile in due “tipologie”:

quella che censisce i redditi da esporre nella dichiarazione dei redditi precompilata e che pertan-

to dovrà essere trasmessa all’Amministrazione finanziaria entro il 16 marzo 2023;

quella non utile alla dichiarazione dei redditi precompilata e che può essere trasmessa entro i

termini di presentazione dell’annuale dichiarazione dei sostituti d’imposta – Modello 770 (per il

2023 il termine è fissato al 31 ottobre 2023). A decorrere dal 2021, inoltre, al contribuente la cer-

10

MySolution | Circolare Monografica | 6 marzo 2023Tutto quesiti: la Certificazione Unica 2023

tificazione dovrà essere consegnata sempre entro il 16 marzo, in ragione dell’unificazione delle

scadenze di invio all’Agenzia delle Entrate e di consegna al contribuente.

Nel dettaglio, nella certificazione dei redditi da lavoro autonomo si dovranno compilare i seguenti

punti:

1 – Codice di tipologie reddituali da indicare in Mod. 730 (cfr. elenco in istruzioni);

2 – Anno solo per tip. G, H, I (3 – se anticipazione);

4 – Compenso netto IVA e NO Cassa professionale;

5 – Regimi convenzionali doppie imposizioni;

6 – Codice per imponibili particolari (indicando uno dei codici di cui alle istruzioni ministeriali);

7 – Somme non imponibili anche per regime contabile;

8 – Imponibile (4-5-7 = 8);

9 – Ritenute acconto nell’anno;

10 – Ritenute a tiolo imposta nell’anno;

12-16 – Addizionali regionali/comunali;

20 – Rimborsi spese per prestazioni occasionali.

In merito alla indicazione dell’imposta di bollo al campo 6 riportando il codice 21, la questione è sem-

pre stata estremamente dibattuta. A parere di chi scrive si ritiene che la marca da bollo non debba

essere ricompresa non trattandosi di “reddito”.

Quesito 13 – Compilazione del frontespizio

Domanda

Come si compila il frontespizio in caso di spedizione solo della sezione Compensi lavoro autonomo da

parte di un intermediario, qualora la parte lavoro dipendente sia compilata e inviata da un secondo

intermediario?

Risposta

Diversamente rispetto al modello 770, dove è necessario che vengano identificati i diversi invii predi-

sposti per il medesimo sostituto, la certificazione unica non prevede tale meccanismo. Ogni interme-

diario, dunque, emetterà la certificazione di sua competenza e non si dovrà dare evidenza di ciò

all’Agenzia delle Entrate.

Quesito 14 – Adesione alla cassa sanitaria

Domanda

In presenza di un piano welfare (gestito con piattaforma) di datore di lavoro iscritto alla cassa sanita-

ria del CCNL, se il lavoratore aderisce altresì alla cassa sanitaria della piattaforma welfare è necessa-

rio emettere 2 CU per identificare versamenti e codici fiscali?

11

MySolution | Circolare Monografica | 6 marzo 2023Tutto quesiti: la Certificazione Unica 2023

Risposta

In presenza di adesione a più fondi di assistenza sanitaria, identificati da diversi codici fiscali, si do-

vranno compilare tante sezioni relative all’assistenza quanti sono i fondi a cui sono effettuati i versa-

menti.

Quesito 15 – TFR erogato in anni precedenti

Domanda

Nel caso di TFR erogato in anni precedenti il 2022 (esempio 2020), oltre alla casella 810 che deve ri-

comprendere il valore, bisogna compilare anche la casella 802?

Risposta

Il campo 802 – ”Acconti ed anticipazioni erogati in anni precedenti” dovrà riportare i valori di acconti ed

anticipazioni del tfr riconosciuti in anni precedenti al periodo d’imposta a cui si riferisce la certifica-

zione ed assoggettati a tassazione separata.

Occorre, tuttavia, precisare che in presenza del campo 802 compilato, si dovrà compilare anche il

campo 801 – ”Indennità, acconti, anticipazioni e somme erogate nell’anno” qualora erogati in corso di

anno.

Riferimenti normativi

Agenzia delle Entrate, provvedimento 17 gennaio 2023, n. 14392

CU 2023, Istruzioni per la compilazione

12

MySolution | Circolare Monografica | 6 marzo 2023Puoi anche leggere