Febbraio 2021 Indice - 1- La Certificazione Unica 2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Notiziario del Lavoro N.3

03 Febbraio 2021

Tutti i diritti sono riservati alla Zucchetti S.p.a.

03 Febbraio 2021

Indice

1- La Certificazione Unica 2021 1

Redazione: Centro Studi Paghe

Notiziario del Lavoro N.3

03 Febbraio 2021

1– La Certificazione Unica 2021

Fonti: Provvedimento del Direttore dell’Agenzia delle Entrate n. 13088 del 15 gennaio 2021

Risoluzione dell’Agenzia delle Entrate n. 6 del 28 gennaio 2021

Il 15 gennaio 2021 è stato pubblicato sul sito dell’Agenzia delle Entrate il modello dichiarativo CU 2021,

accompagnato dal Provvedimento del Direttore dell’Agenzia delle Entrate, dai modelli CU ordinario e CU

sintetico, dalle specifiche tecniche e dalle schede per la destinazione del 8, 5 e 2 per mille.

Come già previsto, a seguito della conversione del Collegato Fiscale alla Legge di Bilancio per il 2020 (D.L. n.

124/2019, in Legge n. 157/2019), le scadenze da quest’anno sono variate ed in particolare è stabilito:

• Termine al 16 marzo per l’invio telematico all’Agenzia delle Entrate (posticipato rispetto all’ordinaria

scadenza del 7 marzo dell’anno scorso), o 31 ottobre per le certificazioni contenenti esclusivamente

redditi esenti o non dichiarabili mediante dichiarazione dei redditi precompilata. Si ricorda che con il

D.L. n. 9/2020 il Legislatore, al fine di agevolare gli adempimenti del datore di lavoro, aveva posticipato

per il solo anno 2020 il termine per la trasmissione telematica al 31 marzo;

• Termine al 16 marzo (anticipato rispetto al 31 marzo dell’anno scorso) per la consegna cartacea al

dipendente. Si ricorda che con il D.L. n. 23/2020 la consegna al dipendente per il solo anno 2020 è

stata posticipata al 30 aprile e contestualmente è stato previsto che eventuali CU trasmesse entro tale

data non sarebbero state sanzionate.

Nelle istruzioni della certificazione viene introdotto il paragrafo “Trattamento dei dati”, in quanto l’Agenzia

delle Entrate assume il ruolo di Titolare del trattamento dei dati in relazione all’intero processo riguardante la

CU.

L’Agenzia delle Entrate si avvale, inoltre, del partner tecnologico Sogei S.p.A. al quale è affidata la gestione del

sistema informativo dell’Anagrafe tributaria, designato per questo Responsabile del trattamento dei dati.

Nel rispetto del principio di integrità e riservatezza, che prevede che i dati siano trattati in maniera da garantire

un’adeguata sicurezza tesa ad evitare trattamenti non autorizzati o illeciti, è stato disposto che la trasmissione

della CU venga effettuata esclusivamente mediante le modalità descritte nel provvedimento.

Termini e modalità di presentazione del flusso

A seguito della ridefinizione del calendario introdotto dal Decreto fiscale (D.L. n. 124 del 26/10/2019), viene

modificata la scadenza del 7 luglio che il sostituto d’imposta, che nell’anno 2021 presta assistenza fiscale, deve

rispettare per trasmettere per via telematica all’AE le dichiarazioni Mod. 730/2021 e i corrispondenti prospetti

di liquidazione (Mod. 730-3).

In particolare i termini possono essere così schematizzati:

– 15 giugno per le dichiarazioni presentate entro il 31 maggio;

– 29 giugno per quelle presentate dal 1° al 20 giugno;

– 23 luglio per quelle presentate dal 21 giugno al 15 luglio;

– 15 settembre per quelle presentate dal 16 luglio al 31 agosto;

– 30 settembre per quelle presentate dal 1 al 30 settembre.

2

Notiziario del Lavoro N.3

03 Febbraio 2021

Frontespizio

In relazione al punto “Eventi eccezionali” il codice 3 dello scorso anno “Contribuenti colpiti da altri eventi

eccezionali” diventa codice 15.

Pertanto la codifica da utilizzare nella CU 2021 è la seguente:

1 - per i soggetti vittime di richieste estorsive per i quali l’articolo 20, comma 2, della legge 23 febbraio 1999,

n. 44, ha disposto la proroga di tre anni dei termini di scadenza degli adempimenti fiscali ricadenti entro un

anno dalla data dell’evento lesivo;

15 (ex 3) – per i contribuenti colpiti da altri eventi eccezionali.

Informazioni per il contribuente

Nel paragrafo relativo al conferimento dei dati, nell’elencazione delle scelte di destinazione dell’otto, del

cinque e del due per mille viene aggiunto: “L’effettuazione della scelta per la destinazione del due per mille a

favore di una delle associazioni culturali ammesse al beneficio è facoltativa e viene richiesta ai sensi dell’art.

97-bis del decreto-legge del 14 agosto 2020, n. 104, convertito, con modificazioni dalla legge 13 ottobre 2020,

n. 126”.

È presente il nuovo paragrafo “Base giuridica”, nel quale si specifica che la base giuridica del trattamento è da

individuarsi nell’esercizio di pubblici poteri connessi allo svolgimento delle attività di liquidazione,

accertamento e riscossione di cui è investita l’Agenzia delle Entrate.

I dati saranno conservati fino al 31 dicembre dell’undicesimo anno successivo a quello di presentazione della

dichiarazione di riferimento ovvero entro il maggior termine per la definizione di eventuali procedimenti

giurisdizionali o per rispondere a richieste da parte dell’Autorità giudiziaria.

Scelta della destinazione dell’8 per mille dell’Irpef

Il contribuente può destinare:

• l’otto per mille del gettito IRPEF allo Stato oppure ad una Istituzione religiosa;

• il cinque per mille della propria IRPEF a determinate finalità;

• il due per mille della propria IRPEF in favore di un partito politico;

• il due per mille della propria IRPEF in favore delle associazioni culturali (adeguamento al disposto

normativo del D.L. n. 104 in L. n. 126/2020).

Certificazione dei dati previdenziali ed assistenziali

Viene introdotta la nuova sezione 4 – Inps soci cooperative artigiane.

La Sezione 4 è riservata all’indicazione dei dati relativi ai redditi erogati ai soci di cooperative artigiane, da

riportare a cura del lavoratore nel modello Redditi Persone Fisiche, quadro RR sezione I.

La disposizione legislativa, introdotta dalla Legge n. 208/2015 (Legge di stabilità per il 2016) prevede che,

fermo restando il trattamento previdenziale, per i soci di cooperative artigiane che stipulano un contratto di

lavoro autonomo, la tassazione del reddito imponibile segue le regole previste per i lavoratori dipendenti.

Già nella CU 2017 era stato inserito nel punto 8 “Categorie Particolari” il nuovo codice Z3 per individuare tali

redditi, e sempre nelle istruzioni della CU 2017 è stato precisato che nei punti 1 e 2 devono essere indicati

anche i compensi di tali soci che sono considerati redditi assimilati.

3Notiziario del Lavoro N.3

03 Febbraio 2021

Istruzioni per il datore di lavoro, ente pensionistico o altro sostituto d’imposta – informazioni generali

Viene inserito un esempio in relazione al fatto che i dati relativi a ciascun dipendente devono essere contenuti

in un’unica Certificazione Unica (anche in presenza di più rapporti di lavoro).

Per i lavoratori stagionali per i quali vengano ad instaurarsi più rapporti di lavoro con lo stesso sostituto nel

corso del medesimo periodo d’imposta, deve essere rilasciata una sola Certificazione Unica relativamente ai

redditi erogati. Si precisa che in riferimento ai diversi TFR erogati alla conclusione di ciascun periodo di lavoro

si dovranno compilare tanti moduli quante sono le erogazioni di TFR effettuate.

Dati anagrafici del sostituto di imposta e del percettore delle somme

Dati relativi al dipendente, pensionato o altro percettore delle somme

In relazione al punto 9 “Eventi Eccezionali” è presente la seguente modifica:

CU2020 CU2021

1 - per i contribuenti vittime di 1 - per i contribuenti vittime di

richieste estorsive per i quali richieste estorsive per i quali

l’articolo 20, comma 2, della L. 23 l’articolo 20, comma 2, della L. 23

febbraio 1999, n. 44, ha disposto la febbraio 1999, n. 44, ha disposto la

proroga di tre anni dei termini di proroga di tre anni dei termini di

scadenza degli adempimenti fiscali scadenza degli adempimenti fiscali

ricadenti entro un anno dalla data ricadenti entro un anno dalla data

dell’evento lesivo; dell’evento lesivo;

3- per i contribuenti colpiti da altri 15 (ex 3) - per i contribuenti colpiti

eventi eccezionali. da altri eventi eccezionali.

Quest’anno viene inserito, solo per il modello ordinario, il nuovo punto 11 “Stato estero”, nel quale si richiede

per docenti, ricercatori e impatriati, l’indicazione dello Stato Estero in cui si era residenti fino al rientro o

trasferimento in Italia.

Si precisa che coloro che fruiscono dell’agevolazione prevista per i docenti e ricercatori, possono indicare Stati

appartenenti all’Unione Europea e Stati non appartenenti all’Unione europea, con i quali sia in vigore una

convenzione per evitare le doppie imposizioni in materia di imposte sul reddito ovvero un accordo sullo

scambio di informazioni in materia fiscale. Per la compilazione del predetto punto deve essere consultata la

Tabella H presente nell’Appendice alle istruzioni.

Compilazione dati fiscali

La certificazione va consegnata anche per attestare i redditi corrisposti agli eredi del sostituito; nell’elenco dei

punti da compilare viene inserito:

l’importo del “trattamento integrativo” erogato all’erede, deve essere indicato nel punto 401 della sezione

“Dati fiscali”.

4Notiziario del Lavoro N.3

03 Febbraio 2021

Dati per la eventuale compilazione della dichiarazione dei redditi

Le istruzioni riportano in modo dettagliato i codici tributo attribuiti alle ritenute e alle trattenute utilizzabili nel

modello F24 e F24EP. Si precisa che tali importi devono considerarsi al netto degli eventuali eccessi di

versamento.

Rispetto allo scorso anno, nell’elenco dei punti da compilare, vengono inseriti i punti 403 e 404 (relativi al

Trattamento integrativo), nei quali deve essere riportato l’importo del trattamento integrativo recuperato e

versato rispettivamente in un’unica soluzione entro le operazioni di conguaglio ovvero rateizzato,

successivamente alle operazioni di conguaglio, con i seguenti codici tributo 1701 e 170E.

Parte Fiscale

Redditi di lavoro dipendente di soggetti che rientrano in Italia

In relazione alla tassazione dei redditi di lavoro dipendente prodotti in Italia da lavoratori impatriati (D.Lgs. n.

147/2015 e successive modifiche), viene previsto che la codifica di tali soggetti debba essere indicata nel punto

462 (e non più nel punto 464).

Inoltre, da quest’anno per i redditi prodotti a Campione d’Italia si è avuto la necessità di indicare anche i redditi

prodotti in franchi; a tal fine è stato inserito nei dati fiscali il nuovo punto 12 “Redditi erogati in franchi” nel

quale deve essere indicato il reddito che costituisce un di cui dei punti 1-2-3-4-5.

I redditi invece prodotti in euro, come nella scorsa CU, sono tracciati nei punti da 761 a 775 (Sezioni apposite

per Campione d’Italia).

Si ricorda che con la Legge di Bilancio per il 2020 è stato previsto che per le persone fisiche iscritte nei registri

Anagrafici di Campione d’Italia l’imposta determinata deve essere ridotta al 50% per 10 anni.

In riferimento al Trattamento integrativo D.L. n. 3/2020, sono introdotti i punti 13 e 14 per l’esposizione

separata dei giorni del primo semestre 2020, che soggiace alla normativa del Bonus Renzi, e del secondo

semestre 2020, in cui è vigente il Trattamento integrativo; la somma dei due punti deve coincidere con il punto

6 (che nell’anno anche bisestile deve essere massimalizzato a 365).

In riferimento a questi punti le istruzioni precisano, a differenza di quanto indicato nella circolare n. 29/2020

dell’Agenzia delle Entrate, che in caso di rapporto inferiore all’anno, nei giorni da indicare nel primo semestre,

il 29 febbraio deve essere considerato.

Nel caso in cui, invece, il rapporto di lavoro copra tutto l’anno la casella 13 (giorni del primo semestre) deve

essere massimalizzata a 181.

La circolare dell’Agenzia delle Entrate richiamata prevedeva, in modo perentorio, che il valore massimo da

indicare nel punto relativo al primo semestre fosse 181 a prescindere dalla durata del rapporto di lavoro.

Assistenza fiscale 730/2020 dichiarante

La novità di questa sezione è rappresentata dalla soppressione del punto 53 “Vedere istruzioni” che veniva

compilato solo dall’Inps per i crediti nei confronti dei dipendenti. Di conseguenza è stata eliminata la relativa

annotazione CN.

Viene eliminata, inoltre, l’annotazione GL in quanto l’informazione al contribuente veniva già evidenziata lo

scorso anno con la presenza delle caselle nella CU sintetica.

Oneri detraibili

5Notiziario del Lavoro N.3

03 Febbraio 2021

Da quest’anno è necessario indicare anche la detrazione forfettaria dei cani guida riportando il codice 98 nel

punto 341 pur in presenza della confermata annotazione AP.

E’, inoltre, inserito il punto 368 nel quale bisogna indicare l’importo dell’ulteriore detrazione introdotta

dall’art. 2 del D.L. n. 3/2020.

Le istruzioni relative al punto 369 “totale detrazioni per oneri” vengono aggiornate con la novità introdotta

dalla scorsa legge di Bilancio (Legge n. 160/2019 art. 1 c. 629) con la quale è stata disciplinata la

parametrazione delle detrazioni di cui all’art. 15 del TUIR in base al reddito percepito.

Tale rimodulazione opera per i redditi oltre i 120.000 euro, e ne sono esclusi:

• Interessi passivi per mutui ipotecari e relative pertinenza per abitazione principale;

• Interessi passivi per mutui ipotecari e relative pertinenza per mutui agrari;

• spese sanitarie.

Nella CU 2021 è inserito il nuovo punto 375 “Imposta netta”.

Riduzione Irpef per comparto sicurezza e difesa

La sezione per il comparto difesa e sicurezza erano state inserite nella CU 2020.

Quest’anno viene eliminata la sezione del comparto sicurezza per la gestione della doppia annualità.

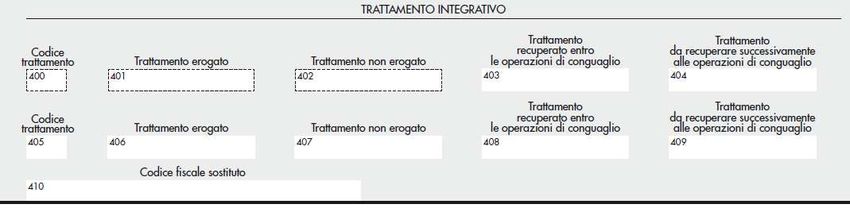

Trattamento integrativo

Il Decreto Legge n. 3/2020 convertito nella Legge n. 21 /2020 ha introdotto il trattamento integrativo e

l’ulteriore detrazione abrogando definitivamente il bonus Renzi dal 1° luglio 2020.

L’Agenzia delle Entrate ha fornito le relative indicazioni con la circolare n. 29 del dicembre 2020.

Di seguito si riportano le istruzioni e la sezione del modello:

Per la compilazione del punto 400 è necessario utilizzare uno dei seguenti codici:

1. se il sostituto d’imposta ha riconosciuto al dipendente il trattamento integrativo e lo ha erogato tutto o in

parte;

2. se il sostituto d’imposta non ha riconosciuto al dipendente il trattamento integrativo ovvero lo ha

riconosciuto, ma non lo ha erogato neanche in parte.

Si precisa che la presente sezione va compilata in caso di erogazione di redditi di cui agli articoli 49 del Tuir, con

esclusione di quelli indicati nel comma 2, lettera a) e 50 comma 1, lettere a), b), c), c-bis, d), h-bis e l) del Tuir.

Nel punto 401 va indicato l’importo del trattamento integrativo che il sostituto d’imposta ha erogato al

lavoratore dipendente.

Nel punto 402 va indicato l’importo del trattamento integrativo che il sostituto d’imposta ha riconosciuto ma

non ha erogato al dipendente.

Nel caso di precedenti rapporti di lavoro, al fine della compilazione della presente sezione, il sostituto d’imposta

che rilascia la Certificazione Unica deve tenere conto dei dati relativi al trattamento integrativo erogato da

6Notiziario del Lavoro N.3

03 Febbraio 2021

precedenti sostituti. In tal caso nei punti da 405 a 409 devono essere indicati tali dati di dettaglio, riportando

nel punto 410 il codice fiscale del precedente sostituto d’imposta. Si precisa che i punti 408 e 409 devono essere

compilati nell’ipotesi di operazione straordinaria con passaggio di dipendenti senza interruzione del rapporto

di lavoro e senza estinzione del precedente sostituto e nell’ipotesi di operazione straordinaria con estinzione

del precedente sostituto d’imposta e con prosecuzione dell’attività da parte del nuovo, nel caso in cui il primo

sostituto abbia recuperato il trattamento integrativo. L’importo indicato nei punti 408 e 409 devono essere

riportati rispettivamente anche nei precedenti punti 403 e 404.

All’articolo 1, comma 3 del citato D.L. è previsto che qualora in sede di operazioni di conguaglio, il trattamento

integrativo si riveli non spettante, i medesimi sostituti d’imposta provvedono al recupero del relativo importo,

tenendo conto dell’eventuale diritto all’ulteriore detrazione di cui all’articolo 2. Nel caso in cui il predetto

importo superi 60 euro, il recupero dello stesso è effettuato in otto rate di pari ammontare a partire dalla

retribuzione che sconta gli effetti del conguaglio.

Nel caso in cui si debba procedere al recupero del trattamento integrativo precedentemente riconosciuto

indicare nel punto 403 l’ammontare di detto trattamento recuperato entro le operazioni di conguaglio; nel caso

in cui il recupero avvenga in forma rateizzata, riportare nel punto 404 l’ammontare da recuperare

successivamente alle operazioni di conguaglio. In entrambi i casi l’importo da riportare al punto 401 deve

intendersi nettizzato dell’importo recuperato.

Relativamente al credito bonus Irpef e al trattamento integrativo si precisa che le rispettive sezioni devono

essere sempre compilate in presenza dei punti 1 e 2 a prescindere se gli stessi sono stati o meno riconosciuti

dal sostituto.

Altri dati

Per quanto riguarda i Redditi esenti, da quest’anno, nel punto 462 vanno indicati sia il codice 1 relativo a

docenti e ricercatori sia i codici 5, 9, 10 e 11 relativi agli impatriati (lo scorso anno la codifica degli impatriati

era contenuta nel punto 464).

In riferimento al punto 469 occorre fare delle precisazioni.

In particolare, rispetto allo scorso anno è cambiata la descrizione delle caselle 469 e 470.

In relazione al punto 469 viene precisato che in caso di ulteriore detrazione deve essere indicato l’importo pari

alle 7 rate da trattenere dopo il conguaglio (la prima rata è già stata trattenuta in occasione delle operazioni

di conguaglio).

Viene, inoltre, previsto che in questa casella debba rientrare l’Irpef determinata in sede di conguaglio per le

pensioni di cui all’articolo 38, comma 7 del DL n. 78/2010.

In data 28 gennaio 2021 l’Agenzia delle Entrate ha emanato la risoluzione n.6 con la quale ha istituito i codici

tributo per gli importi relativi ai riferimenti normativi previsti in corrispondenza di questo campo.

Si ricorda che rientrano in questo punto le seguenti gestioni:

- conguaglio trattenuto per incapienza post operazioni di conguaglio;

- percettori redditi di pensione non superiore a 18.000 euro qualora risulti un importo superiore a 100

euro;

- restituzione delle sette rate dell’ulteriore detrazione.

7Notiziario del Lavoro N.3

03 Febbraio 2021

In corrispondenza del punto 474 “Erogazioni in natura” viene aggiornato l’importo che, a seguito Decreto

Legge n. 104/2020, è stato innalzato per l’anno 2020 a 516,46 euro.

In relazione alla modifica introdotta a seguito dell’art. 150 del Decreto Legge n. 34/2020 in base alla quale

viene previsto che se le somme vengono restituite al netto della ritenuta queste non costituiscono onere

deducibile, generando in capo al sostituto un credito d’imposta pari al 30% delle somme ricevute, viene

introdotto il nuovo punto 475 “Somme restituite al netto della ritenuta subita” (laddove invece la restituzione

di dette somme sia al lordo, la gestione dà diritto all’onere deducibile in capo al sostituito).

Per quanto riguarda il premio lavoratori dipendenti introdotto dall’art.63 del Decreto Legge n. 18/2020 viene

precisato che nel punto 476 deve essere indicato il premio erogato al netto di quanto eventualmente

recuperato.

Clausola di salvaguardia

A seguito dell’art. 128 del Decreto Legge n. 34/2020 è stato previsto che, per il 2020, il Bonus Renzi e il

Trattamento integrativo devono essere riconosciuti anche nel caso in cui l’imposta lorda sia incapiente per

effetto delle misure a sostegno del reddito contenute nel Decreto legge Cura Italia (D.L. n.18/2020).

A tal fine il sostituto deve:

1- Verificare l’eventuale incapienza dell’imposta;

2- Valutare se l’incapienza sia stata determinata da misure Covid;

3- In caso affermativo tener conto della retribuzione contrattuale ai fini della verifica del requisito della

capienza;

4- Determinare il bonus Renzi o il TIR.

A tal fine è inserita la sezione della Clausola di salvaguardia (punti da 478 a 480), nella quale:

• Il punto 478” Sostegno al reddito” prevede la barratura se sono state erogate somme a sostegno del

reddito;

• Nel punto 479 “Reddito percepito” deve essere indicato il reddito effettivamente erogato;

• Nel punto 480 “Reddito contrattuale” deve essere indicato il reddito contrattuale che si sarebbe

percepito in assenza di Covid.

Nel caso in cui vengano conguagliate più CU, il sostituto che effettua le operazioni di conguaglio dovrà

compilare la sezione tenendo conto dei dati relativi ai precedenti rapporti di lavoro.

Somme erogate per premi di risultato in forza di contratti collettivi aziendali o territoriale

La novità di questa sezione è rappresentata dall’abrogazione del punto 621 “Erogazioni in natura”, che era

stato inserito nella scorsa CU 2020.

Compilazione dati previdenziali e assistenziali

2.2 Sezione 2 INPS Lavoratori subordinati – Gestione Pubblica

Ulteriori Elementi TFR

8Notiziario del Lavoro N.3

03 Febbraio 2021

Nella CU2021 sono istituiti due nuovi punti che hanno come numerazione 26 “Imponibile TFR Ulteriori

elementi” e 27 “Contributi TFR Ulteriori elementi”; di conseguenza sono rinumerati i punti a partire dal 26

della CU2020.

Da ciò deriva che nei punti 24 “Imponibile TFR” e 25 “Contributi TFR” non devono più essere inseriti

l’imponibile e i contributi degli ulteriori elementi TFR.

2.4 Sezione 4 INPS soci cooperative artigiane

Questa sezione è riservata alla certificazione dei redditi ai fini previdenziali corrisposti dal Sostituto d’imposta,

che riveste la tipologia di “Cooperativa artigiana”, ai soci come previsto dalla legge 28 dicembre 2015, n. 208,

art. 1, comma 114, e che hanno compilato il punto 8 della sezione “dati anagrafici relativi al dipendente” e

hanno inserito il codice Z3.

Nei punti 53 e 54 “Periodo: dal mese anno al mese anno” deve essere inserito il periodo nel quale è stata

svolta l’attività come socio artigiano. Nel caso di anno intero da gennaio a dicembre.

Nel punto 55 “Reddito” deve essere indicato il reddito erogato dal sostituto d’imposta al percettore del reddito

in qualità di socio della cooperativa.

Certificazione lavoro autonomo, provvigioni e redditi diversi

In relazione al punto 6 “Codice”, sono state effettuate delle modifiche descrittive nei codici già esistenti e sono

stati inseriti i seguenti codici:

12 - nel caso di compensi, non assoggettati a ritenuta d’acconto, corrisposti ai soggetti in regime forfetario di

cui all’articolo 1, della L. 190/2014;

13 - nel caso di compensi percepiti nel periodo compreso tra il 17 marzo 2020 e il 31 maggio 2020 non

assoggettati alle ritenute d’acconto di cui agli articoli 25 e 25-bis del decreto del Presidente della Repubblica

29 settembre 1973, n. 600, da parte del sostituto d’imposta, in base a quanto stabilito dall’articolo 19, comma

1 del decreto-legge n. 23 del 2020.

Nel nuovo punto 22 “Somme restituite al netto della ritenuta subita” vanno riportate le somme di cui alla

lettera d-bis del comma 1 dell’articolo 10 del Tuir, nel caso in cui vengano restituite al netto della ritenuta

subita in anni precedenti. In questo caso, il comma 1 dell’articolo 150 del D.L. n. 34 del 2020 ha stabilito che

dette somme non costituiscono oneri deducibili, mentre il successivo comma 2, dello stesso articolo ha

previsto che “ai sostituti spetta un credito d’imposta pari al 30 per cento delle somme ricevute, utilizzabile

senza limite di importo in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241”.

Si precisa che il diritto del sostituto a fruire del credito d’imposta sorge al momento in cui non può più essere

eccepita la legittimità della pretesa alla restituzione. Pertanto, ai fini dell’utilizzo del credito di imposta sono

irrilevanti le vicende e le modalità relative alla restituzione dell’indebito (ad esempio, corresponsione rateale).

Modifiche apportate nelle Tabelle inserite in Appendice

Tabella A - oneri per i quali spetta la detrazione del 19%:

Viene inserito il nuovo codice:

22 – Contributi associativi alle società di mutuo soccorso.

9Notiziario del Lavoro N.3

03 Febbraio 2021

NUOVA Tabella C – oneri per i quali spetta la detrazione del 30%

71 - Erogazioni liberali in denaro o in natura a favore delle ONLUS E APS;

72 - Erogazioni liberali in denaro o in natura finalizzate a finanziare gli interventi di contenimento e gestione

dell’emergenza Covid 19 (introdotta dall’art. 66 DL 18/2020).

NUOVA Tabella D - oneri per i quali spetta la detrazione del 35%

76 - Erogazioni liberali in denaro o in natura a favore delle organizzazioni di volontariato (OV).

NUOVA Tabella E – oneri per i quali spetta la detrazione del 90%

81 - Premi relativi alle assicurazioni aventi per oggetto il rischio di eventi calamitosi.

Tale detrazione è stata inserita nel DL Rilancio ed è fruibile per le spese dal 1° luglio 2020 al 31 dicembre 2021.

Per le polizze stipulate ante questa data la detrazione è pari al 19% (cod. 43 Tabella A).

Tabella F – codifica annotazioni

CU2020 CU2021

BB Saldo 2019 dell’addizionale comunale all’IRPEF BB Saldo 2020 dell’addizionale comunale all’IRPEF

non operata in quanto in possesso dei requisiti non operata in quanto in possesso dei requisiti

reddituali per usufruire interamente della fascia di reddituali per usufruire interamente della fascia di

esenzione deliberata. esenzione deliberata.

BI In assenza di altri redditi oltre quelli certificati, il BI In assenza di altri redditi oltre quelli certificati, il

contribuente potrà chiedere il rimborso del credito contribuente potrà chiedere il rimborso del credito

non riconosciuto (punto 371) in sede di dichiarazione non riconosciuto (punto 372) in sede di dichiarazione

dei redditi. dei redditi.

BN Acconto 2020 dell’addizionale comunale all’IRPEF BN Acconto 2021 dell’addizionale comunale all’IRPEF

non operata in quanto in possesso dei requisiti non operata in quanto in possesso dei requisiti

reddituali per usufruire interamente della fascia di reddituali per usufruire interamente della fascia di

esenzione deliberata. esenzione deliberata.

CF In caso di utilizzo della dichiarazione precompilata CF In caso di utilizzo della dichiarazione precompilata

predisposta dall’agenzia delle entrate verificare i dati predisposta dall’agenzia delle entrate verificare i dati

forniti dalla presente certificazione in quanto forniti dalla presente certificazione in quanto

potrebbero essere non coincidenti con la potrebbero essere non coincidenti con la

dichiarazione precompilata a seguito di variazione dichiarazione precompilata a seguito di variazione

della certificazione Unica 2020 avvenuta dopo il 7 della certificazione Unica 2021 avvenuta dopo il 16

marzo. marzo.

CN Il credito non è stato rimborsato in sede di soppressa

assistenza fiscale. Tali somme saranno corrisposte

direttamente dall’Agenzia delle Entrate, importo (…).

Tali somme non devono essere riportate nella

dichiarazione dei redditi.

GL Importi non trattenuti a seguito di assistenza soppressa

fiscale: Saldo Irpef 2018, importo (...); addizionale

regionale 2018, importo (...); saldo addizionale

comunale 2018, importo (...); saldo cedolare secca,

importo (...); imposta sostitutiva premi di risultato,

importo (...); acconto tassazione separata, importo

(...).

10Notiziario del Lavoro N.3

03 Febbraio 2021

11Puoi anche leggere