SUPERBONUS 110%: OPPORTUNITA' E VINCOLI - Il punto di vista dell'Architetto Carmelita Li Mura

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

SUPERBONUS 110%:

OPPORTUNITA’ E VINCOLI

Martedì 25 maggio 2021

Il punto di vista dell’Architetto

Carmelita Li Mura

Architetto – Membro Task Force Superbonus 110 OAT

Carmelita Li Mura

SUPERBONUS 110: OPPORTUNITA’ E VINCOLI

IL PUNTO DI VISTA DELL’ARCHITETTO

UN ANNO DOPO: QUANTI CANTIERI SONO PARTITI?

Sondaggio Edilportale

Carmelita Li Mura

SUPERBONUS 110: OPPORTUNITA’ E VINCOLI

IL PUNTO DI VISTA DELL’ARCHITETTO

UN ANNO DOPO: GLI OSTACOLI DA SUPERARE

• Normativa complessa

• Orizzonte temporale insufficiente

• Doppia conformità

Sondaggio EdilportaleCarmelita Li Mura SUPERBONUS 110: OPPORTUNITA’ E VINCOLI IL PUNTO DI VISTA DELL’ARCHITETTO LA NORMATIVA DI RIFERIMENTO Decreto Rilancio (Decreto legge 19 maggio 2020 n. 34, convertito con modificazioni dalla legge 17 luglio 2020 n. 77). Ha introdotto il Superbonus con gli articoli 119/121 Decreto Agosto (Decreto legge 14 agosto 2020 n. 104, convertito con modificazioni dalla L. 13 ottobre 2020, n. 126). Aggiunge i commi 1-bis, 1- ter, 4-ter, 9-bis e 13-ter Circolare 24 e Circolare 30 (Circolari esplicative AdE) Legge di Bilancio 2021 (Legge 178/2020, articolo 1 commi 66-68). Proroga, estensione dei beneficiari, modifica interventi trainanti e trainati Decreto Legge 59/2021 Aggiornamento proroga Decreto Requisiti tecnici (Decreto 6 agosto 2020) Decreto Asseverazioni (Decreto 6 agosto 2020) DM 329 6 agosto 2020 (Sismabonus)

Carmelita Li Mura SUPERBONUS 110: OPPORTUNITA’ E VINCOLI IL PUNTO DI VISTA DELL’ARCHITETTO L’ITER ASSEVERATIVO ECOBONUS: • Il riferimento normativo sono il Decreto Asseverazioni e il Decreto Requisiti del MISE che valgono esclusivamente per gli interventi di efficienza energetica • Alla pratica edilizia va allegata la ex Legge 10, e il progetto impianti ove previsto (non si allega computo né si presentano asseverazioni 110) • Le asseverazioni si compilano sul portale ENEA dedicato a SAL SISMABONUS: • il riferimento normativo è il dm 329 del 6 agosto 2020 (sito MIT) che contiene tutta la modulistica asseverativa • L’asseverazione e tutta la modulistica asseverativa si allega al titolo edilizio e si deposita al SUE (NO ENEA)

Carmelita Li Mura SUPERBONUS 110: OPPORTUNITA’ E VINCOLI IL PUNTO DI VISTA DELL’ARCHITETTO CONFORMITA’ EDILIZIA: COSA ASSEVERIAMO? L'articolo 51, D.L. 104/2020, convertito con modifiche in L. 126/2020, ha inserito nell'articolo 119 D.L. 34/2020 convertito con modifiche in L. 77/2020 il comma 13-ter, secondo cui "al fine di semplificare la presentazione dei titoli abilitativi relativi agli interventi sulle parti comuni che beneficiano degli incentivi disciplinati dal presente articolo, le asseverazioni dei tecnici abilitati in merito allo stato legittimo degli immobili plurifamiliari, di cui all'articolo 9-bis del testo unico di cui al Dpr 6 giugno 2001 n. 380, e i relativi accertamenti dello sportello unico per l'edilizia sono riferiti esclusivamente alle parti comuni degli edifici interessati dai medesimi interventi". La fruizione del Superbonus disciplinato dallo stesso articolo 119 è condizionata a un'asseverazione tecnica che dichiari lo "stato legittimo" dell'immobile oggetto d'intervento. La novità introdotta dal comma 13-ter, in vigore dal 14 ottobre 2020, consente al tecnico abilitato di asseverare la regolarità urbanistica degli immobili plurifamiliari con esclusivo riguardo alle parti comuni, evitando di dover individuare eventuali abusi commessi dai singoli condomini sulle proprie unità immobiliari.

Carmelita Li Mura SUPERBONUS 110: OPPORTUNITA’ E VINCOLI IL PUNTO DI VISTA DELL’ARCHITETTO CONFORMITA’ EDILIZIA - LE NOVITA’: Interpello n. 909-1494/2020 (dr Emilia Romagna) In virtù di quanto disposto dal predetto articolo 119 - comma 13-ter della legge N. 77/2020, le asseverazioni dei tecnici abilitati devono essere riferite esclusivamente alle "parti comuni degli edifici interessati dai medesimi interventi": di conseguenza, la presenza di eventuali non-conformità urbanistiche che dovessero essere riscontrate nelle singole unità abitative (c.d. "appartamenti") non precludono l'accesso al "Superbonus 110%" non solo per gli interventi "trainanti" (cappotto termico e sostituzione di caldaie), ma anche per la sostituzione di serramenti ed infissi (interventi "trainati"): dal momento che questi ultimi insistono sulle facciate del condominio - ovvero, sulle parti comuni - devono essere a tutti gli effetti considerati quali "parti comuni" di quest'ultimo".

Carmelita Li Mura SUPERBONUS 110: OPPORTUNITA’ E VINCOLI IL PUNTO DI VISTA DELL’ARCHITETTO LE NOVITA’: bozza Decreto Semplificazioni (versione 21 maggio) Il comma 13-ter dell’articolo 119 è sostituito dal seguente: «13-ter. Gli interventi di cui al presente articolo, con esclusione di quelli comportanti la demolizione e ricostruzione degli edifici, costituiscono manutenzione straordinaria e sono realizzabili mediante comunicazione di inizio lavori asseverata (CILA). Nella CILA sono attestati gli estremi del titolo abilitativo che ha previsto la costruzione dell’immobile oggetto d’intervento o del provvedimento che ne ha consentito la legittimazione ovvero è attestato che la costruzione è stata completata in data antecedente al 1° settembre 1967. La presentazione della CILA non richiede l’attestazione dello stato legittimo di cui all’ articolo 9-bis, comma 1- bis del decreto del Presidente della Repubblica 6 giugno 2001, n. 380. Per gli interventi di cui al presente comma, la decadenza del beneficio fiscale previsto all’ art. 49 del decreto del Presidente della Repubblica n 380 del 2001 opera esclusivamente nei seguenti casi: a) mancata presentazione della CILA; b) interventi realizzati in difformità dalla CILA; c) assenza dell’attestazione dei dati di cui al secondo periodo; d) non corrispondenza al vero delle attestazioni ai sensi del comma 14. Resta impregiudicata ogni valutazione circa la legittimità dell'immobile oggetto di intervento.»

Carmelita Li Mura

SUPERBONUS 110: OPPORTUNITA’ E VINCOLI

IL PUNTO DI VISTA DELL’ARCHITETTO

BENEFICIARI: CHI PUO’ USUFRUIRNE OGGI

• Condomìni

• Persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni

• Istituti autonomi case popolari (IACP)

• Cooperative di abitazione a proprietà indivisa,

• Organizzazioni del terzo settore

• Associazioni e società sportive dilettantistiche

• Esclusione dei titolari di reddito di impresa (tranne nei casi in cui siano condòmini e per gli

interventi su parti comuni)

• Esclusione dell’edificio con più di 4 sub interamente posseduto da unico proprietario o in

comproprietà fra gli stessi soggetti (attenzione al comodatario e all’affittuario che non risolvono

il problema) modifica introdotta dalla legge di bilancio 2021Carmelita Li Mura

SUPERBONUS 110: OPPORTUNITA’ E VINCOLI

IL PUNTO DI VISTA DELL’ARCHITETTO

BENEFICIARI (modifiche introdotte dalla bozza 21/05 del

Decreto Semplificazioni)

Al comma 9 dell’articolo 119 (comma che riguarda i beneficiari) dopo la lettera e) è

aggiunta la seguente:

“e-bis) dai soggetti di cui all’articolo 73, comma 1, lettere a), b) e c) del Testo Unico delle

Imposte sui Redditi, approvato con decreto del Presidente della Repubblica 22 dicembre

1986, n. 917, con riferimento agli immobili rientranti nella categoria catastale D/2.

I soggetti si cui all’articolo 73 del TUIR sono società a vario titolo

La categoria catastale D2 è quella in cui rientrano gli alberghi e le pensioniCarmelita Li Mura SUPERBONUS 110: OPPORTUNITA’ E VINCOLI IL PUNTO DI VISTA DELL’ARCHITETTO OLTRE IL 110: LE ALIQUOTE ORDINARIE PROPRIETARIO UNICO di edificio con QUATTRO o più sub (no condominio) INTERVENTO SU IMMOBILI A DESTINAZIONE PRODUTTIVA O NON RESIDENZIALE IMMOBILI POSSEDUTI O DETENUTI DA IMPRESE Risoluzione AdE 34 del 25/06/2020 La detrazione fiscale per interventi di riqualificazione energetica e riduzione del rischio sismico spetta ai titolari di reddito d’impresa (ad es. società di costruzione e ristrutturazione edilizia) che effettuano gli interventi su immobili da essi posseduti o detenuti, a prescindere dalla qualificazione di detti immobili come “strumentali” (es. sede produttiva, ufficio, negozio) “beni merce” (es. immobili locati) o “patrimoniali” (utilizzati come investimento dall’impresa)

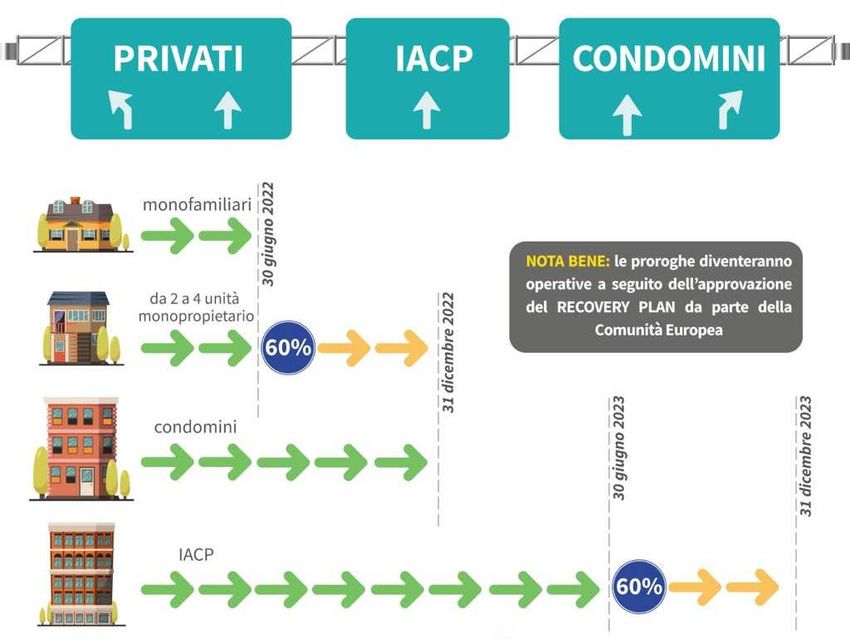

Carmelita Li Mura

SUPERBONUS 110: OPPORTUNITA’ E VINCOLI

IL PUNTO DI VISTA DELL’ARCHITETTO

TEMPISTICHE

E

PROROGHE

aggiornamento

articolo 3 DL 59/2021Carmelita Li Mura

SUPERBONUS 110: OPPORTUNITA’ E VINCOLI

IL PUNTO DI VISTA DELL’ARCHITETTO

GRAZIE PER L’ATTENZIONE!

Arch. Carmelita Li Mura

carmelita.limura@eu-progetti.itPuoi anche leggere