Super e Iper-ammortamento - Dr. Mauro Palmaccio - ODCEC Roma

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Super e Iper-ammortamento

Dr. Mauro Palmaccio

Super-ammortamento

Super-ammortamento

Recap novità

Nel D.L. n. 34/2019 (Decreto Crescita) restano fuori dal super ammortamento gli investimenti

in beni strumentali nuovi effettuati dal 1° gennaio 2019 al 31 marzo 2019. La maggiorazione

può essere fruita da imprese e da esercenti arti e professioni solo per gli acquisiti, anche in

leasing, di beni strumentali nuovi effettuati dal 1° aprile al 31 dicembre 2019 o, a determinate

condizioni fino al 30 giugno 2020.

Confermata al 30% l’aliquota della maggiorazione, il tetto di spesa a 2,5 milioni e l’esclusione

dei veicoli aziendali.

Dal momento di effettuazione degli investimenti, rilevante ai fini della spettanza della

maggiorazione, deve distinguersi il momento a partire dal quale è possibile fruire del beneficio.

La maggiorazione, infatti, potrà essere dedotta dai soggetti titolari di reddito d’impresa solo a

partire dall’esercizio di entrata in funzione del bene.

Al di là di quest’ultima modifica, che genera diversi dubbi applicativi, restano invariati gli altri

aspetti dell’agevolazione, introdotta per la prima volta con la legge di Stabilità 2016 e

successivamente prorogata, con alcune modifiche, dalle leggi di Bilancio 2017 e 2018.

3Iper-ammortamento

Iper-ammortamento

Meccanismo applicativo

Al fine di cogliere le opportunità legate alla quarta rivoluzione industriale è stato strutturato

un piano industriale definito «Piano Industria 4.0» costituito da un insieme di misure

organiche e complementari che riguardano tutti gli aspetti del ciclo di vita delle imprese e in

grado di favorire gli investimenti per l'innovazione e per la competitività.

Il Piano prevede, tra i tanti incentivi, anche:

Iper e Super Ammortamento

Nuova Sabatini;

Credito d'imposta R&S;

Credito d'imposta formazione;

Start‐up e PMI innovative;

Patent box.

L'iper‐ammortamento è l'agevolazione volta a supportare e incentivare le imprese che

investono in beni strumentali nuovi, materiali e immateriali (software e sistemi IT) funzionali

alla trasformazione tecnologica 4.0.

5Iper-ammortamento

I primi dati sull’utilizzo dell’iper-ammortamento 1/7

Secondo la relazione tecnica di accompagnamento alla Legge di bilancio 2017 (Legge 11

dicembre 2016, n° 232), questa misura fiscale avrebbe dovuto riguardare una quota superiore

al 10% del totale degli acquisti di beni strumentali: la stima ex‐ante è pari a 12 miliardi di

investimenti complessivi, di cui 10 miliardi relativi ai beni strumentali materiali.

Nella dichiarazione relativa al 2016 hanno trovato riscontro i primi dati sull'utilizzo dell'iper‐

ammortamento, relativamente alle società con esercizio non coincidente con l'anno solare:

investimenti in beni materiali strumentali il cui costo di acquisizione è maggiorato del 150%:

utilizzato da oltre 3.600 soggetti pari al 15% dei soggetti con esercizio non coincidente con

l'anno solare (pari a 23.914 soggetti) per un ammontare pari a 28,3 milioni di euro;

investimenti in beni immateriali strumentali il cui costo di acquisizione è maggiorato del

40%: utilizzato da 9.800 soggetti pari al 41% dei soggetti con esercizio non coincidente con

l'anno solare, per un ammontare di 91 milioni di euro.

6Iper-ammortamento

I primi dati sull’utilizzo dell’iper-ammortamento 2/7

Sulla base delle dichiarazione dei redditi delle società di capitali italiane per l'anno d'imposta

2017, la stima ex‐post preliminare dell'ammontare degli investimenti effettivamente realizzati

risulta pari a 5 miliardi per i beni d'investimento materiali e 3,3 miliardi per i beni

d'investimento immateriali.

Hanno contribuito a determinare questi valori circa 8mila imprese per la componente iper‐

ammortamento sui beni materiali e circa 18mila imprese per la componente iper‐

ammortamento sui beni immateriali.

A questi ammontari devono essere sommati gli investimenti effettuati nel 2017 da circa 7mila

tra ditte individuali e società di persone. Sulla base delle informazioni al momento disponibili,

si stimano per queste tipologie di imprese 450 milioni di investimenti in beni materiali

agevolabili.

7Iper-ammortamento

I primi dati sull’utilizzo dell’iper-ammortamento 3/7

I valori stimati considerando le informazioni provenienti dalle dichiarazioni dei redditi per

l'anno d'imposta 2017 – e in particolare quelli relativi ai beni strumentali materiali – devono

tuttavia essere considerati a tutti gli effetti una sottostima, anche significativa, del dato reale

sugli investimenti in tecnologie digitali.

La ragione principale è che una quota rilevante di imprese non è riuscita a ricevere e a

interconnettere i beni strumentali ordinati nel corso del 2017 entro il 31 dicembre di quello

stesso anno, ed è quindi stata costretta a posticipare alla successiva dichiarazione dei redditi

l'inclusione dei relativi costi deducibili.

Sulla base delle informazioni fornite da UCIMU relativamente ai tempi medi di consegna, che

per l'anno 2017 sono stati pari a 6,6 mesi, si può desumere che gli ordini successivi al mese di

giugno non siano stati evasi entro l'anno. Questi ordini, sempre sulla base delle informazioni

fornite da UCIMU, corrispondono al 46% del totale degli ordini del 2017.

8Iper-ammortamento

I primi dati sull’utilizzo dell’iper-ammortamento 4/7

Integrando le informazioni relative ai modelli REDDITI per il 2017 con quelle relative agli ordini

non evasi nel corso dell'anno, si può quindi ricavare una stima complessiva dell'ammontare

degli investimenti in beni strumentali materiali agevolabili paria 10 miliardi di euro, in linea

con quella del Governo.

Dal confronto tra la numerosità delle richieste di agevolazioni fiscali relative ai beni strumentali

materiali e quelle relative ai beni strumentali immateriali si evince chiaramente come non ci sia

coincidenza tra le popolazioni di imprese che hanno utilizzato le due diverse misure di

iper‐ammortamento. Sono all'incirca mille le imprese che hanno fruito con‐ temporaneamente

delle due forme di agevolazione, corrispondenti al 13% di quelle che hanno investito in beni

strumentali materiali e al 6% di quelle che hanno invece investito in beni strumentali

immateriali, a cui corrisponde il 12% dell'ammontare complessivamente investito in software

4.0.

Le informazioni al momento disponibili non consentono una piena comprensione di questo

fenomeno, che andrebbe approfondito anche in termini di un'analisi interpretativa della

norma fiscale.

9Iper-ammortamento

I primi dati sull’utilizzo dell’iper-ammortamento 5/7

Utilizzo dell'agevolazione per i beni materiali a livello settoriale

La misura è stata utilizzata prevalentemente dall'industria manifatturiera, che costituisce il

comparto più rappresentato sia per numero di imprese coinvolte sia per quota degli

investimenti attivati. In particolare, sono state oltre 4mila e 400 le imprese manifatturiere

che hanno fruito dell'iper‐ammortamento sull'acquisto di beni strumentali materiali su un

totale di circa 8mila richieste, per un ammontare investito stimato di oltre 4 miliardi e 250

milioni di euro, che corrispondono all’86% circa del totale.

Molto distanziato al secondo posto della classifica dei settori più coinvolti dalla misura

fiscale è il commercio, le cui imprese si stima abbiano fruito delle agevolazioni per un

ammontare pari al 5% del totale degli investimenti in beni strumentali materiali.

Scomponendo il dato aggregato del manifatturiero a livello settoriale emerge che l'industria

dei prodotti in metallo è la principale fonte di investimento in tecnologie 4.0 incorporate nei

beni strumentali materiali: 26% la quota sul totale manifatturiero degli investimenti

iperammortizzati.

10Iper-ammortamento

I primi dati sull’utilizzo dell’iper-ammortamento 6/7

... per classi dimensionali

L'integrazione dei dati sulle dichiarazioni dei redditi per l'anno 2017 con i dati di bilancio per

l'anno 2016 consente di determinare come l'utilizzo dell'iper‐ammortamento sui beni

strumentali materiali sia variato in funzione della dimensione dell'impresa. In particolare, si

può osservare come la maggioranza sia delle risorse investite sia del numero di imprese che

hanno fruito dell'agevolazione fiscale appartenga alla categoria delle piccole e medie

imprese.

In termini di risorse investite per l'acquisto di beni strumentali materiali, solo un terzo del

totale è assorbito da imprese con più di 250 addetti; un altro terzo da imprese con numero

di addetti compreso tra 51 e 250, e il restante terzo da realtà produttive piccole o micro,

quest'ultime con una quota del 7%.

In termini di investimento medio per impresa, esiste invece una chiara relazione positiva

con la scala dimensionale: 117mila euro per imprese fino ai 9 dipendenti; 412mila euro per

imprese con unità di addetti comprese tra 10 e 50; 1 milione e 384mila euro per imprese

con unità di addetti comprese tra 51 e 250; 5 milioni e 400mila euro per le imprese con più

di 250 dipendenti.

11Iper-ammortamento

I primi dati sull’utilizzo dell’iper-ammortamento 7/7

... e per localizzazione geografica delle imprese

L'iper‐ammortamento sui beni strumentali materiali è stato utilizzato in netta prevalenza da

imprese del Nord Italia. La Lombardia svetta per quota del totale investimenti agevolati

(34,8%), seguita a distanza dal Veneto (17,1%) e dall'Emilia Romagna (15,6%).

Il Lazio, che pure vanta un tasso d'innovazione tecnologica in costante crescita negli ultimi

anni (come evidenziato anche dal numero di start‐up e PMI innovative, che è inferiore per

entrambe le tipologie di impresa solo alla Lombardia), ha assorbito una quota

relativamente modesta di investimenti in tecnologie digitali: 1,8% per i beni strumentali

materiali.

Su livelli simili o peggiori di quelli del Lazio tutte le regioni meridionali, con l'eccezione della

Sicilia che, con una quota di investimenti in beni strumentali materiali del 3,1%, si colloca, al

pari del Friuli‐Venezia Giulia, tra le prime posizioni.

12Iper-ammortamento

Prassi amministrativa

Circ. Agenzia delle entrate 10.4.2019 n. 8 (proroga 2019)

Circ. Ministero Sviluppo economico 1.3.2019 n. 48160 (settore della Sanità)

Risposte Agenzia delle entrate a Telefisco 31.1.2019

Ris. Agenzia delle entrate 9.4.2018 n. 27 (perizia tardiva)

Risposte Agenzia delle entrate a Telefisco 1.2.2018

Risposte Agenzia delle entrate, Videoforum Italia Oggi, 24.1.2018

Ris. Agenzia delle entrate 24.11.2017 n. 145

Circ. Agenzia delle entrate 27.4.2017 n. 13

Circ. Agenzia delle entrate e MISE 30.3.2017 n. 4 (circolare generale)

Circ. Agenzia delle entrate 26.5.2016 n. 23 (super‐ammortamento)

Circ. Agenzia delle entrate 7.4.2016 n. 11

Circ. Agenzia delle entrate 16.3.2016 n. 5

Circ. Confindustria 11.4.2017 e 22.12.2017

13Iper-ammortamento

Efficacia temporale dell’agevolazione

La Legge di Bilancio 2017 ha previsto una maggiorazione del costo di acquisizione del 150%,

per favorire i processi di trasformazione tecnologica e digitale secondo il modello «Industria

4.0», per gli investimenti effettuati nel periodo compreso tra il 1° gennaio 2017 ed il 31

dicembre 2017 (o 30 giugno 2018 a certe condizioni – c.d. periodo lungo) in beni materiali

strumentali «nuovi» di cui all'Allegato A.

Con riferimento ai soggetti che hanno effettuato investimenti nei beni di cui al citato Allegato

A, qualora codesti investano anche in beni immateriali strumentali, compresi nell'elenco di cui

all'Allegato B il relativo costo di acquisizione è maggiorato del 40%.

Tali misure agevolative sono state prorogate a tutto il periodo d'imposta 2018 dalla Legge di

Bilancio 2018 (Legge 27 dicembre 2017, n° 205) per gli investimenti effettuati nel 2018 o entro

il 31.12.2019 a certe condizioni.

14Iper-ammortamento

Efficacia temporale dell’agevolazione: la Legge di Bilancio 2019 – 1/3

Investimenti in beni materiali con le caratteristiche di cui all'Allegato A

della Legge di Bilancio 2017 entro il 31 dicembre 2019, ovvero

entro il 31 dicembre 2020, a condizione che entro la data del 31

Proroga dicembre 2019

‐ il relativo ordine risulti accettato dal venditore; e

‐ sia avvenuto il pagamento di acconti in misura almeno pari al 20%

del costo di acquisizione.

Incremento del costo di acquisizione fiscalmente riconosciuto dei beni

agevolabili fino ad un limite massimo di 20 milioni di Euro, secondo i

Rimodulazione del seguenti scaglioni:

beneficio ‐ 170% per gli investimenti fino a 2,5 milioni di euro;

‐ 100% per gli investimenti compresi tra 2,5 e 10 milioni di euro;

‐ 50% per gli investimenti compresi tra 10 e 20 milioni di euro.

Il calcolo degli acconti 2019 e 2020 deve essere effettuato considerando quale imposta

quella che si sarebbe determinata in assenza delle disposizioni relative alla proroga.

15Iper-ammortamento

Efficacia temporale dell’agevolazione: la Legge di Bilancio 2019 – 2/3

Investimenti in beni immateriali con le caratteristiche di cui all'Allegato B

della Legge di Bilancio 2017 entro il 31 dicembre 2019, ovvero

entro il 31 dicembre 2020, a condizione che entro la data del 31

Proroga dicembre 2019

‐ il relativo ordine risulti accettato dal venditore; e

‐ sia avvenuto il pagamento di acconti in misura almeno pari al 20%

del costo di acquisizione.

Rimodulazione del

Maggiorazione del 40% del costo di acquisto dei beni agevolabili

beneficio

Il calcolo degli acconti 2019 e 2020 deve essere effettuato considerando quale imposta

quella che si sarebbe determinata in assenza delle disposizioni relative alla proroga.

16Iper-ammortamento

Efficacia temporale dell’agevolazione: la Legge di Bilancio 2019 – 3/3

I nuovi limiti per i beni materiali riguardano solo i «nuovi investimenti,

ossia quelli effettuati dal 1° gennaio 2019 al 31 dicembre 2019, ovvero

entro il 31 dicembre 2020, a condizione che entro la data del 31

Proroga dicembre 2019

‐ il relativo ordine risulti accettato dal venditore; e

‐ sia avvenuto il pagamento di acconti in misura almeno pari al 20%

del costo di acquisizione.

Gli investimenti effettuati dal 1° gennaio 2019 al 31 dicembre 2019 per i

quali entro la data del 31 dicembre 2018 è stato accettato l'ordine dal

Circ. n. 8/E/2019 venditore e sia avvenuto il pagamento del 20% dell'acconto rientrano

nella normativa precedente e di conseguenza sono agevolabili nella

misura del 150% e non rientrano nel computo degli investimenti

complessivi rilevanti ai fini della determinazione delle percentuali di

maggiorazione dal 170% al 50% della nuova normativa.

17Iper-ammortamento

Overview temporale dell’agevolazione – 1/2

2017/2018 31.12.2019 31.12.2020

+ 150% (senza limitazioni) del costo agevolabile ai fini

dell'ammortamento fiscale IRES ‐ Beni materiali, di cui

all'Allegato A e + 40% Beni immateriali, di cui

all'allegato Allegato B

CON accettazione ordine/acconto 20% entro

31.12.2018

+170%/+100%/+50% con limite 20Mln del costo agevolabile ai fini

dell'ammortamento fiscale IRES – Beni materiali, di cui all'Allegato A e + 40%

Beni immateriali, di cui all'Allegato B

SENZA accettazione ordine/acconto 20% CON accettazione ordine/acconto 20% entro

entro 31.12.2018 31.12.2019

18Iper-ammortamento

Overview temporale dell’agevolazione – 2/2

Periodo di

effettuazione Condizioni da Maggiorazione Costo agevolabile Riferimento

degli rispettare spettante normativo

investimenti

Entro il 31.12.2018:

‐ ordine

Maggiorazione con

Dal 1.1.2019 accettato dal Vecchio regime – Legge di

aliquota unica Costo unitario

Al 31.12.2019 venditore; Bilancio 2018

150%

‐ pagamento acconti

20%.

Assenza di una delle due

Dal 1.1.2019 Maggiorazione con Nuovo regime – Legge di

condizioni sopra Costo complessivo

Al 31.12.2019 aliquote differenziate Bilancio 2019

elencate

Entro il 31.12.2019:

‐ ordine

Dal 1.1.2020 accettato dal Maggiorazione con Nuovo regime – Legge di

Costo complessivo

Al 31.12.2020 venditore; aliquote differenziate Bilancio 2019

‐ pagamento acconti

20%.

19Iper-ammortamento

Ripartizione della maggiorazione degli investimenti

Dubbio interpretativo

L'ammontare complessivo degli investimenti, rilevante per determinare

Ammontare le diverse percentuali di maggiorazione spettante post proroga 2019, si

complessivo degli calcola cumulando tutti gli investimenti «Industria 4.0» effettuati dal

investimenti contribuente all'interno del periodo agevolabile

In assenza di disposizioni specifiche:

Modalità di ‐ suddivisione discrezionale per scaglioni e percentuali di

ripartizione del maggiorazione tra i diversi investimenti;

costo sui singoli ‐ criterio proporzionale, ovvero ripartendo la maggiorazione

beni complessivamente spettante tra i beni in proporzione al rispettivo

valore.

Come attribuire le diverse misure della maggiorazione tra beni soggetti a differenti processi di

ammortamento (coefficiente e/o decorrenza)?

20Iper-ammortamento

Beni agevolabili

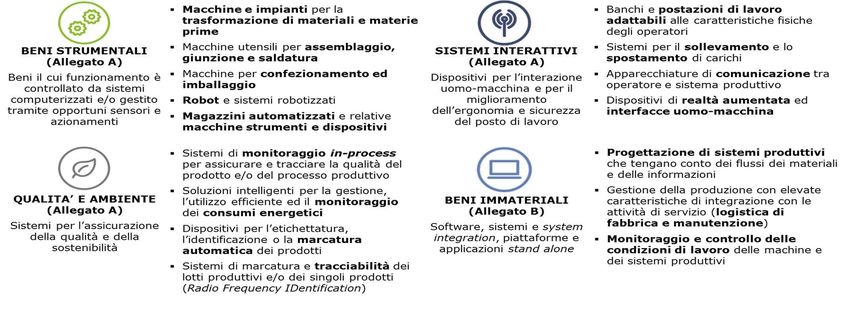

Allegato A (beni materiali) e Allegato B (beni immateriali)

21Iper-ammortamento

Beni agevolabili

Allegato A (beni materiali)

L'agevolazione si applica ai beni materiali che:

abbiano le caratteristiche individuate dall'allegato A della Legge di bilancio 2017, cioè rientrino in

una delle seguenti categorie:

1. beni funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello

«Industria 4.0»;

2. sistemi per l'assicurazione della qualità e della sostenibilità;

3. dispositivi per l'interazione uomo‐macchina e per il miglioramento dell'ergonomia e della

sicurezza del posto di lavoro in logica «4.0»;

siano attualmente acquisiti in un determinato periodo d'imposta (1.1.2019‐31.12.2019) nonché, a

certe condizioni, entro il 31.12.2020;

siano impiegati come strumenti di produzione all'interno del processo produttivo dell'impresa

(beni strumentali);

siano interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura (per

i beni funzionali alla trasformazione tecnologica (1^ categoria) sono richiesti ulteriori requisiti – vd.

infra);

siano destinati ad una struttura produttiva situata nel territorio dello Stato.

22Iper-ammortamento

Beni agevolabili

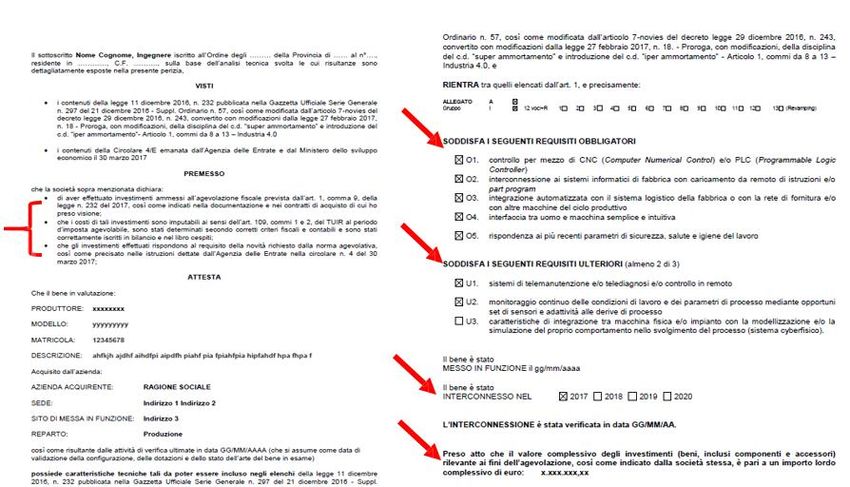

Allegato A (beni materiali della 1^ categoria) – requisiti 5+2

Requisiti obbligatori: Requisiti facoltativi (almeno 2 su 3):

controllo per mezzo di CNC (Computer sistemi di telemanutenzione e/o telediagnosi

Numerical Control) e/o PLC (Programmable e/o controllo in remoto;

Logic Controller); monitoraggio continuo delle condizioni di

interconnessione ai sistemi informatici di lavoro e dei parametri di processo mediante

fabbrica con caricamento da remoto di opportuni set di sensori e adattività alle derive

istruzioni e/o part program; di processo;

integrazione automatizzata con il sistema caratteristiche di integrazione tra macchina

logistico della fabbrica o con la rete di fisica e/o impianto con la modellizzazione e/o

fornitura e/o con altre macchine del ciclo la simulazione del proprio comportamento

produttivo; nello svolgimento del processo (sistema

interfaccia tra uomo e macchina semplici e cyberfisico).

intuitive;

rispondenza ai più recenti parametri di

sicurezza, salute e igiene del lavoro.

23Iper-ammortamento

Beni agevolabili

Allegato A (beni materiali della 1^ categoria) – garanzie

Secondo quanto chiarito dal MISE nella Circ. n. 547750 del 15 dicembre 2017 le 5

caratteristiche obbligatorie dei beni della 1^ categoria devono essere garantite (oltre che

verificate/attestate dal professionista e/o dall’azienda):

dal produttore del bene (in quanto di esclusiva pertinenza della macchina):

- controllo per mezzo di CNC e/o PLC;

- interfaccia tra uomo e macchina semplici e intuitive;

dal produttore del bene e dall'azienda beneficiaria:

- interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di

istruzioni e/o part program;

- integrazione automatizzata con il sistema logistico della fabbrica o con la rete di fornitura

e/o con altre macchine del ciclo produttivo;

- rispondenza ai più recenti parametri di sicurezza, salute e igiene del lavoro.

24Iper-ammortamento

Beni agevolabili

Allegato A (beni materiali) – chiarimenti del MISE – beni inclusi – 1/3

Nella 1^ categoria tra i «magazzini automatizzati interconnessi ai sistemi gestionali di

fabbrica» vi rientrano anche «i distributori automatici di prodotti finiti e/o per la

somministrazione di alimenti e bevande» (Circ. MISE n. 177355 del 23 maggio 2018).

Nella 1^ categoria, sezione «macchine, anche motrici e operatrici, strumenti e dispositivi

per il carico e lo scarico» rientrano «tutti i dispositivi per il carico e scarico, la

movimentazione e la pesatura dei pezzi che rientrano nella categoria di macchine

operatrici e motrici» e i «sistemi di controllo intelligenti e connessi per la gestione e il

monitoraggio dei consumi energetici dei sistemi di produzione dell'aria compressa» (Circ.

MISE n. 177355 del 23 maggio 2018).

Nella 2^ categoria, sezione «componenti, sistemi e soluzioni intelligenti per la gestione,

l'utilizzo efficiente e il monitoraggio dei consumi energetici e idrici e per la riduzione delle

emissioni» rientrano anche «i sistemi di gestione dell'energia reattiva» (Circ. MISE n.

177355 del 23 maggio 2018).

25Iper-ammortamento

Beni agevolabili

Allegato A (beni materiali) – chiarimenti del MISE – beni inclusi – 2/3

Le macchine agricole possono rientrare a fare parte dei beni agevolabili della 1^ categoria

«se sono in grado di gestire le lavorazioni su base spazio‐temporale al fine di

incrementare la profittabilità e ridurne al contempo l'impatto ambientale tramite

l'utilizzo di funzionalità quali guida parallela, controllo sezioni e/o gestione di

applicazione a rateo variabile» (FAQ MISE del 12 luglio 2017).

Nella 2^ categoria dei «Sistemi per l'assicurazione della qualità e della sostenibilità» vi

rientrano gli impianti che svolgono alternativamente l'attività di trattamento o di recupero

«di acqua, aria, olio, sostanze chimiche, polveri con sistemi di segnalazione dell'efficienza

filtrante e della presenza di anomalie o sostanze aliene al processo o pericolose» (FAQ

MISE del 12 luglio 2017) nonché gli «impianti di trattamento delle acque reflue» (Circ.

MISE n. 177355 del 23 maggio 2018).

26Iper-ammortamento

Beni agevolabili

Allegato A (beni materiali) – chiarimenti del MISE – beni inclusi – 3/3

Nella 2^ categoria i «componenti, sistemi e soluzioni intelligenti per la gestione, l'utilizzo

efficiente e il monitoraggio dei consumi energetici e idrici e per la riduzione delle

emissioni» devono contestualmente svolgere l'attività di gestione, consentire l'utilizzo e

monitorare i consumi ed «è sufficiente che intervengano su una sola delle due tipologie

di consumi (energetici o idrici). Per quanto concerne invece la riduzione di emissioni, il

sistema deve intervenire direttamente sul processo nel caso di derive» (FAQ MISE del 19

maggio 2017).

Nella 3^ categoria dei «Dispositivi per l'interazione uomo macchina e per il miglioramento

dell'ergonomia e della sicurezza del posto di lavoro in logica 4.0» vi rientrano i «sistemi di

additivazione di sostanze pericolose» (Circ. MISE n. 177355 del 23 maggio 2018).

Per i cc.dd. «magazzini autoportanti» si intendono i sistemi di automazione della

movimentazione dei materiali stoccati (traslo‐elevatori, satelliti, carrelli LGV a guida laser,

ecc.) che sono componenti annoverabili tra i «macchinari, congegni, attrezzature ed altri

impianti, funzionali allo specifico processo produttivo» della 3^ categoria (Ris. n.

62/E/2018).

27Iper-ammortamento

Beni agevolabili

Allegato A (beni materiali) – chiarimenti del MISE – beni esclusi – 1/2

I silos di stoccaggio purché assimilati alle costruzioni ad eccezione di «…quei silos (ovvero

qualunque altro genere di contenitori) che costituiscono elementi della linea produttiva,

attraverso la quale si realizzano i diversi processi di lavorazione (ad esempio, i silos

presenti negli impianti di miscelazione, gli atomizzatori tipici dell'industria ceramica,

ecc.), così come anche quei silos che possono essere agevolmente rimossi secondo il

richiamato principio a valenza generale» (Circ. MISE n. 177355 del 23 maggio 2018 e

Direzione Centrale Catasto, Cartografia e Pubblicità Immobiliare nota n. 60244 del 27 aprile

2016).

Le macchine finalizzate allo smaltimento in discarica e quelle finalizzate al recupero

energetico (terza parte della Circ. n. 4/E/2017).

Le soluzioni finalizzate alla produzione di energia (ad es. sistemi cogenerativi, sistemi di

generazione di energia da qualunque fonte rinnovabile e non) (terza parte della Circ. n.

4/E/2017).

28Iper-ammortamento

Beni agevolabili

Allegato A (beni materiali) – chiarimenti del MISE – beni esclusi – 2/2

I sistemi di accumulo dell'energia elettrica (Circ. MISE n. 177355 del 23 maggio 2018).

I sistemi di controllo e monitoraggio dei consumi energetici degli impianti di

illuminazione (Circ. MISE n. 177355 del 23 maggio 2018).

Gli impianti tecnici di servizio all'edificio (illuminazione, distribuzione energia elettrica, ecc)

(Circ. MISE n. 177355 del 23 maggio 2018).

Gli stampi dotati di sensoristica intelligente e di dispositivi mobili a meno che non

costituiscano “normale dotazione” del bene principale (Circ. MISE n. 177355 del 23 maggio

2018).

29Iper-ammortamento

Beni agevolabili – Allegato A

Settore della Sanità

Nella Circ. 1° marzo 2019, n. 48610, il MISE ha fornito alcuni chiarimenti in ordine all'applicazione

del beneficio nel settore della Sanità. In particolare, gli investimenti oggetto di agevolazione sono

stati raggruppati, in ragione delle caratteristiche tecnologiche e funzionali:

apparecchiature per la diagnostica per immagini;

apparecchiature per la radioterapia e la radiochirurgia;

robot;

sistemi automatizzati da laboratorio.

Per quanto riguarda la classificazione nell'ambito dell'Allegato A si ritiene che gli stessi possano

ricondursi al punto elenco 3 del primo gruppo di detto allegato concernente «machine e impianti per

la realizzazione di prodotti mediante la trasformazione dei materiali e delle materie prime».

Le apparecchiature rientranti nelle voci sopra descritte risultano dotate di caratteristiche

tecnologiche e digitali tali da soddisfare potenzialmente i 5+2 requisiti richiesti dalla disciplina per i

beni classificabili nel primo gruppo dell'allegato A.

30Iper-ammortamento

Beni agevolabili – Allegato B

I beni immateriali possono godere dell'agevolazione solo se il soggetto ha fruito dell'iper‐

ammortamento sui beni materiali. E' richiesta quindi solo una connessione di natura

soggettiva tra le due agevolazioni; l'investimento nel bene immateriale può, dunque,

riguardare anche i beni materiali diversi da quelli oggetto di iper‐ammortamento.

Si tratta di software o altri beni immateriali acquisiti stand alone

Norma interpretativa ‐ Si considerano agevolabili anche i costi sostenuti a titolo di canone per

l'accesso, mediante soluzioni di cloudcomputing, a beni immateriali con le caratteristiche di

cui all'Allegato B della medesima Legge, limitatamente alla quota del canone di competenza

del singolo periodo di imposta.

31Iper-ammortamento

Beni agevolabili – Allegato B

Settore della Sanità

Nella Circ. 1° marzo 2019, n. 48610, il MISE ha ribadito che nel caso in cui il software sia

«embedded» e venga quindi acquistato unitamente al bene materiale, non si deve operare

alcuna distinzione e il beneficio spetta sul bene materiale.

Diverso è il caso dei beni «stand alone» i quali non risultano indispensabili al

funzionamento dei beni dell'allegato A, anche se interagiscono con gli stessi. Questi beni,

sempre che inclusi nell'allegato B, possono fruire della maggiorazione del 40% del relativo

costo.

Nell'ambito dell'allegato B rientrano i software relativi alla gestione della c.d. «cartella

clinica elettronica», ritenuti assimilabili ai beni immateriali individuati al punto 1 del citato

allegato B.

Resta ferma l'esclusione dall'iper‐ammortamento degli investimenti in componenti materiali

necessarie alla messa in funzione dei software (quali, ad esempio, server, apparati attivi e

passivi, armadi di rete, cablaggio strutturato, ecc.).

32Iper-ammortamento

Beni esclusi

i beni autonomamente destinati alla vendita (c.d. beni merce), come pure quelli

trasformati o assemblati per l'ottenimento di prodotti destinati alla vendita e i beni

di consumo;

i beni impiegati in strutture operative estere (ad eccezione di quei beni che per loro

stessa natura sono destinati all'utilizzo in più sedi produttive e che possono essere

utilizzati temporaneamente anche fuori il territorio dello Stato);

i beni materiali strumentali per i quali il DM 31.12.88 stabilisce coefficienti di

Esclusioni ammortamento inferiori al 6,5%;

gli acquisti di fabbricati e di costruzioni;

i beni di cui all'Allegato 3 alla L. n. 208/2015*.

*Gruppo V, Specie 19 (imbottigliamento acque minerali): condutture, ammortizzabili all'8%; Gruppo XVII,

Specie 2/b (produzione e distribuzione gas naturale): condutture per usi civili (reti urbane), ammortizzabili

all'8%; condutture dorsali per trasporto a grandi distanze dai centri di produzione, ammortizzabili al 10%;

condotte dorsali per trasporto a grandi distanze dai giacimenti gassoso‐acquiferi e condotte di derivazione e

allacciamento, ammortizzabili al 12%; Gruppo XVII, Specie 4/b (stabilimenti termali ed idrotermali): condutture,

ammortizzabili all'8%; Gruppo XVIII, Specie 4 e 5 (ferrovie, esercizio di binari, vagoni letto e ristorante, tramvie,

ferrovie metropolitane, filovie, funicolari, funivie, slittovie ed ascensori): materiale rotabile, ferroviario e

tramviario, incluse le motrici, ammortizzabili al 7,5%; Gruppo XVIII, Specie 1, 2 e 3 (trasporti aerei, marittimi,

lacuali, fluviali e lagunari): aerei completi di equipaggiamento, con motore a terra, ammortizzabili al 12%.

33Iper-ammortamento

Soggetti interessati

Il beneficio spetta ai titolari di reddito d'impresa, indipendentemente dalla natura giuridica,

dalla dimensione aziendale e dal settore economico in cui si opera.

Sono ammesse sia le imprese residenti nel territorio dello Stato che le stabili organizzazioni

di soggetti non residenti.

Possono beneficiare dell'agevolazione anche gli enti non commerciali con riferimento

all'attività commerciale eventualmente esercitata.

Sono esclusi i soggetti che determinano il reddito con metodi forfetari.

Sono interessati anche i soggetti che determinano il reddito con modalità semplificata ex

articolo 66 TUIR.

Imprese che aderiscono a «contratti di rete».

‐ «rete soggetto»: autonoma soggettività giuridica. Il beneficio spetta alla medesima;

‐ «rete contratto»: il beneficio spetta ai singoli partecipanti. La modalità dipende

dall'esistenza di un mandato con rappresentanza o dall'assenza dello stesso.

34Iper-ammortamento

Modalità di acquisizione dei beni

I beni materiali 4.0 agevolabili possono essere acquisiti mediante:

contratto di proprietà (o acquisiti in licenza d'uso per i software);

leasing finanziario;

contratto di appalto;

costruzione in economia;

completamento delle opere sospese.

L'agevolazione prevede la possibilità, oltre che acquisire nuovi beni, di effettuare un

revamping degli impianti esistenti.

35Iper-ammortamento

Individuazione del costo dell’investimento

Per la determinazione dell'investimento complessivo agevolabile non rilevano i diversi

criteri di qualificazione, imputazione temporale e classificazione in bilancio previsti per i

soggetti IAS‐adopter e per i soggetti che redigono il bilancio in conformità alle disposizioni

del codice civile (diversi dalle micro imprese).

Il costo rilevante ai fini del calcolo dell'agevolazione è quello determinato ai sensi

dell’articolo 110 del TUIR.

Nel caso di leasing finanziario la maggiorazione spetta solo per la quota capitale, con

esclusione della quota interessi.

Si tiene conto del costo al lordo di eventuali contributi in conto impianti

(indipendentemente dalle modalità di contabilizzazione).

36Iper-ammortamento

Costi accessori

Gli oneri accessori sono individuati secondo i criteri contenuti nel Principio contabile OIC 16

(indipendentemente dai principi contabili adottati) ed imputati ai sensi dell’articolo 110,

comma 1, lettera b), del TUIR.

I costi relativi alle piccole opere murarie rilevano nei limiti in cui tali opere non assumano

natura di “costruzioni” ai sensi della disciplina catastale (Ris. n. 152/E/2017).

Sono accessori i costi di beni che costituiscono ordinaria dotazione del cespite principale

(assolutamente necessari per il loro funzionamento):

- i beni possono essere acquisiti anche con atti diversi dall'investimento principale;

- si presume forfettariamente che i costi concernenti la normale dotazione dei beni 4.0 non

superano il 5% del costo del bene principale (debitamente documentati). Per l'importo

che eccede il predetto limite è onere del contribuente dimostrare i maggiori costi

sostenuti.

Non rilevano i costi di perizia o dell’attestazione di conformità a prescindere dalla

contabilizzazione in bilancio.

37Iper-ammortamento

Maggiorazione del costo – applicazione – 1/2

Il beneficio si traduce in un incremento del costo di acquisizione del bene agevolabile, che

determina un aumento della quota annua di ammortamento (o del canone annuo di leasing)

fiscalmente rilevante.

La maggiorazione si concretizza in una deduzione IRES/IRPEF (no IRAP) che opera in via

extracontabile, fruibile:

in base ai coefficienti stabiliti dal D.M. 31.12.1988 (ridotti alla metà per il primo esercizio ai

sensi dell'articolo 102, comma 2, del TUIR) relativamente ai beni materiali acquisiti in

proprietà;

in un periodo «non inferiore alla metà del periodo di ammortamento corrispondente al

coefficiente stabilito» dal D.M. 31.12.1988 relativamente ai beni materiali acquisiti tramite

contratto di leasing (articolo 102, comma 7, del TUIR);

per ciò che concerne la maggiorazione relativa ai beni immateriali, «in misura non

superiore al 50 per cento del costo» (articolo 103, comma 1, del TUIR).

38Iper-ammortamento

Maggiorazione del costo – applicazione – 2/2

Qualora in un periodo d'imposta si fruisca dell'agevolazione in misura inferiore al limite

massimo consentito, il differenziale non dedotto non può essere recuperato in alcun modo

nei periodi d'imposta successivi.

Per i beni il cui costo unitario non è superiore ad Euro 516,46, la velocità di fruizione

dell'agevolazione segue l'impostazione contabile/fiscale, avvenendo:

integralmente nell'esercizio di sostenimento (nel caso di imputazione integrale), ovvero

in base ai coefficienti di ammortamento fiscale previsti dal D.M. 31.12.1988, negli altri casi.

39Iper-ammortamento

Maggiorazione del costo – irrilevanza

La maggiorazione non rileva ai fini:

del calcolo della plusvalenza/minusvalenza derivante dalla cessione del bene;

della deduzione integrale del costo dei beni il cui costo unitario non è superiore ad euro

516,46;

del calcolo del plafond del 5% relativo alla deducibilità delle spese di manutenzione e

riparazione di cui agli articoli 102, comma 6, e 54, comma 2, del TUIR;

del calcolo dei parametri utilizzati per effettuare il test di operatività delle società di

comodo e ai fini della disciplina delle società in perdita sistematica;

della determinazione dei valori stabili per l'elaborazione degli studi di settore (ora sostituiti

dagli indici sintetici di affidabilità fiscale).

40Iper-ammortamento

Maggiorazione del costo – caso

Si ipotizzi una società industriale che:

nel 2019 evidenzi dei ricavi di esercizio pari a Euro 5.000.000;

abbia effettuato investimenti situati nel territorio dello Stato per impianti 4.0 agevolabili

pari a:

‐ Euro 1.000.000 in attrezzature industriali 4.0 (comprensivi dei costi accessori);

‐ Euro 200.000 per software rientranti tra i beni agevolabili;

il coefficiente di ammortamento fiscale previsto per il bene materiale è pari al 20% ai sensi

del D.M. 31.12.1988;

il coefficiente di ammortamento fiscale del bene immateriale è pari al 50% del costo

d'acquisto ai sensi dell’articolo 103 del TUIR;

per semplicità, si assume che i coefficienti fiscali siano pari a quelli civilistici applicati.

41Iper-ammortamento

Modalità di fruizione – determinazione del beneficio annuo

Amm.to Iper amm.to

Agevolazioni su bene materiale e fiscale

software per il 2019 ordinario

(a regime) Maggiorazione Amm.to deducibile

[A] Bene materiale 200.000 340.000 540.000

[B] Software 50.000 20.000 70.000

[C] = [A + B] Totale 250.000 610.000

[D] Ricavi 5.000.000 5.000.000

[E] = [D - C] Utile ante imposte 4.750.000 4.390.000

[E] x 24% IRES dovuta 1.140.000 1.053.600

Risparmio d'imposta rispetto ad amm.to ordinardio 86.400

La scelta di accedere o meno all'agevolazione incide significativamente sul risparmio

d'imposta; la fruizione dell’iper‐ammortamento determina un risparmio annuo

(durante i periodi di ammortamento) di Euro 86.400.

42Iper-ammortamento

Modalità di fruizione – risparmio d’imposta

Amm.tofiscaleordinario

Iperamm.tobene Iperamm.tobene

(persemplicità,perilprimoannol'ammortamentofiscalenonvieneridottodellametà) materiale immateriale

Agevolazionesubenematerialeeimmaterialepergli

investimentieffettuatinel2019 TOTALE

beneiper(bene beneiper(bene

materiale) immateriale) totale Maggiorazione Maggiorazione

2019 200.000 50.000 250.000 340.000 20.000 610.000

2020 610.000

200.000 50.000 250.000 340.000 20.000

540.000

2021 200.000 200.000 340.000 ‐

540.000

2022 200.000 200.000 340.000 ‐ 540.000

2023 200.000 200.000 340.000 ‐

ammortamentofiscaleordinario 1.100.000

variazioneindiminuzionedaiperammortamento(benemateriale) 1.700.000

variazioneindiminuzionedaiperammortamento(beneimmateriale) 40.000

deduzionitotali 2.840.000

Il beneficio complessivo derivante dalla fruizione dell'iper‐ammortamento (al 24%) è

pari a Euro 417.600 = (1.700.000+40.000)x24%.

43Iper-ammortamento

Cumulo con altri benefici

L'agevolazione in esame è una misura generale e, quindi, è potenzialmente cumulabile,

relativamente agli stessi beni oggetto di investimento, con altre misure agevolative,

sempreché la disciplina di tali misure non preveda divieti di cumulo.

E', ad esempio, consentito cumulare pienamente la disciplina dell'iper‐ammortamento con

il credito d'imposta per gli investimenti nel Mezzogiorno ex articolo 1, commi 98‐108 della

Legge n. 208/2015.

Va, comunque, ricordato il principio generale secondo cui, in presenza di più incentivi

applicabili sugli stessi costi, i vantaggi derivanti dall'applicazione di tali agevolazioni non

possono comunque superare il tetto massimo rappresentato dal costo dell'investimento

effettuato.

44Iper-ammortamento

Decorrenza del beneficio (beni di cui all’Allegato A)

È opportuno considerare, ai fini della fruizione del beneficio, tre momenti temporali:

“effettuazione” dell'investimento rileva ai fini della spettanza della maggiorazione e

della quantificazione dell'investimento agevolabile. Vale il principio secondo cui

l'imputazione dell'investimento al periodo di vigenza dell'agevolazione segue le regole

generali della competenza previste dall'articolo 109, commi 1 e 2, del TUIR (e ciò anche per

le imprese che applicano la derivazione c.d. «rafforzata»);

“entrata in funzione” del bene rileva ai fini della fruizione, solo se nel medesimo

periodo d'imposta il bene viene interconnesso. La maggiorazione traducendosi in sostanza

in un incremento del costo fiscalmente rilevante ai fini del processo di ammortamento

assume rilevanza tributaria solo “a partire dall'esercizio di entrata in funzione del bene”;

“interconnessione” in mancanza di essa l'asset (ancorché entrato in funzione) non può

accedere alla maggiorazione prevista.

45Iper-ammortamento

Effettuazione dell’investimento

Competenza

Rilevano le regole generali di competenza di cui all’articolo 109 del TUIR, anche per i soggetti che

applicano il principio di derivazione rafforzata:

proprietà: le spese di acquisizione dei beni mobili si considerano sostenute:

- alla data di consegna o spedizione;

- ovvero, se diversa e successiva, alla data in cui si verifica l'effetto traslativo o costitutivo della

proprietà o di altro diritto reale;

leasing: rileva la data di consegna al locatario e, in particolare, la data di sottoscrizione del

verbale di consegna da parte dell'utilizzatore. Nel caso in cui il contratto preveda la clausola di

prova a favore del locatario, ai fini dell'agevolazione rileva la dichiarazione di esito positivo del

collaudo da parte dello stesso locatario;

appalto: i costi si considerano sostenuti dal committente

- alla data di ultimazione della prestazione;

- corrispettivi liquidati in base a SAL;

realizzazione in economia: costi imputabili all'investimento sostenuti nel periodo agevolato.

46Iper-ammortamento

Interconnessione

Affinché un bene dell'allegato A o B possa essere definito “interconnesso” ai fini

dell'ottenimento del beneficio, è necessario che:

scambi informazioni con sistemi interni (es.: sistema gestionale, sistemi di pianificazione,

sistemi di progettazione e sviluppo del prodotto, monitoraggio, anche in remoto, e

controllo, altre macchine dello stabilimento, ecc.) e/o esterni (es.: clienti, fornitori, partner

nella progettazione e sviluppo collaborativo, altri siti di produzione, supply chain, etc.) per

mezzo di un collegamento basato su specifiche documentate, disponibili pubblicamente e

internazionalmente riconosciute (es.: TCP‐IP, HTTP, MQTT, ecc.);

sia identificato univocamente, al fine di riconoscere l'origine delle informazioni, mediante

l'utilizzo di standard di indirizzamento internazionalmente riconosciuti (es.: indirizzo IP).

47Iper-ammortamento

Interconnessione

Dubbi applicativi – 1/2

Alcuni investimenti possono riguardare macchinari (macchine, attrezzature e sistemi) che non

«trasformano» materie prime o semilavorati (concetto di «produzione di beni»), ma eseguono

lavorazioni di manutenzione sui beni (concetto di «prestazione di servizi»). Tali macchinari, infatti,

non sono interconnessi «ai sistemi informatici di fabbrica», bensì sono interconnessi alle cc.dd.

«officine», luoghi dove avviene la manutenzione, la revisione e il controllo di alcuni macchinari.

Il Mise ha chiarito con le FAQ di luglio 2017 che: «Tutti i beni, i sistemi e i dispositivi […] possono

essere soggetti all'iperammortamento a condizione che […] il soggetto che realizza l'investimento sia

titolare di reddito d'impresa, indipendentemente dalla natura giuridica, dalla dimensione aziendale,

dal settore economico in cui opera e in cui effettua l'investimento. Con riferimento specifico

all'istanza, si precisa che i sistemi di monitoraggio in process di cui al punto due dell'elencazione del

“Sistema dell'Assicurazione della Qualità e Sostenibilità” dell'allegato A della Legge n. 232 del 2016,

possono essere riferiti non solo al “Prodotto ‐ Processo Produttivo ‐ Fabbrica” ma anche al

“Servizio ‐ Processo di Produzione del Servizio – Azienda”».

48Iper-ammortamento

Interconnessione

Dubbi applicativi – 2/2

Alcuni beni sono interconnessi al sistema aziendale in modo «unidirezionale»; il trasferimento dei dati e

delle informazioni avviene unicamente dal macchinario/software al database/impianto di manutenzione

(output) e non anche viceversa (input).

Il MISE ha chiarito da ultimo nella Circ. n. 295485 del 1° agosto 2018 che «con riferimento al rispetto del

requisito dell'interconnessione ai sistemi informatici di fabbrica, per queste specifiche fattispecie

l'applicazione della disciplina agevolativa non richieda necessariamente che il bene sia in grado di

ricevere in ingresso istruzioni e/o part program riguardanti lo svolgimento di una o più sequenze di

attività identificate, programmate e/o dettate esternamente (ad esempio da sistema informatico, da

singolo utente, owner del processo etc.); è, al contrario, sufficiente che il bene sia in grado di trasmettere

dati in uscita, funzionali, a titolo esemplificativo, a soddisfare i requisiti ulteriori di telemanutenzione e/o

telediagnosi e/o controllo in remoto e di monitoraggio continuo delle condizioni di lavoro e dei parametri

di processo».

49Iper-ammortamento

Interconnessione postuma

È possibile che si verifichi uno sfasamento temporale tra i seguenti momenti:

effettuazione dell'investimento;

entrata in funzione dei beni;

interconnessione di questi al sistema aziendale di gestione della produzione o alla rete di

fornitura.

L'agevolazione dell'iper‐ammortamento può essere fruita solo a decorrere dal periodo di

imposta in cui si realizza il requisito dell'interconnessione (certificato da

autocertificazione/perizia), ma il contribuente:

può godere, sussistendo i relativi requisiti, della maggiorazione relativa al super‐

ammortamento fino all'esercizio precedente a quello in cui si realizza l'interconnessione e

può recuperare (vd. infra) nei periodi di imposta successivi le maggiori quote di iper‐

ammortamento di cui l'impresa non ha fruito inizialmente a causa del ritardo

nell'interconnessione.

50Iper-ammortamento

Interconnessione postuma - caso

Si ipotizzi una società industriale operante sul territorio italiano:

abbia effettuato investimenti nel 2019 per Euro 1.000.000 in attrezzature industriali 4.0;

il coefficiente di ammortamento fiscale previsto per il bene materiale è pari al 20 per cento

ai sensi del D.M. 31.12.1988;

il bene è stato consegnato ed entrano in funzione a giugno 2019;

l’acquisizione dell’attestazione dell’interconnessione con perizia giurata avviene solo a

gennaio 2020.

51Iper-ammortamento

Interconnessione postuma - calcolo

FY 2019 2020 2021 2022 2023 2024 TOT

amm.fiscalebenemateriale 100.000,00 200.000,00 200.000,00 200.000,00 200.000,00 100.000,00 1.000.000,00

superammortamento 30.000,00 30.000,00

iper‐ammortamentobenemateriale 334.000,00 334.000,00 334.000,00 334.000,00 334.000,00 1.670.000,00

beneficioteoricoincasodi

Con tale modalità di1calcolo

70.000,00 l'iper‐ammortamento

340.000,00 340.000,00non340.000,00

goduto nel 2019

340.00viene

0,00 1interamente

70.000,00 1.700.000,00

inrecuperato

terconnessioneimm edi

a t

a

nel 2024.

Tale modalità di calcolo è in linea con l'esempio 9 fornito dalla Circ. n. 4/E/2017.

Applicando tale modalità di calcolo, l'impresa rinuncia ad una quota di iper‐

ammortamento per i FY 2020‐2023 che potrà recuperare solamente nel 2024.

52Iper-ammortamento

Ante decreto «Dignità»

Territorialità dell’investimento

In assenza di previsioni normative sull'ubicazione delle strutture aziendali cui gli

investimenti sono destinati, occorreva soltanto che:

Territorialità i relativi ammortamenti concorressero alla formazione del reddito

dell'investimento d'impresa assoggettabile a tassazione in Italia;

i proventi conseguiti mediante l'utilizzo dei beni agevolati non fossero

occasionali bensì abituali.

I beni potevano essere destinati, ad esempio, ad una stabile organizzazione

Stabili all'estero di una impresa italiana.

organizzazioni L'agevolazione non sarebbe comunque spettata alle società residenti che

optano per il regime di branch exemption.

53Iper-ammortamento

Decreto «Dignità»

Territorialità e delocalizzazione dei beni agevolabili

L'iper‐ammortamento spetta a condizione che i beni agevolabili siano

destinati a strutture produttive situate nel territorio dello Stato.

Territorialità I beni oggetto dell'investimento devono appartenere, in senso contabile ed

dell'investimento economico, a strutture aziendali situate nel territorio nazionale (oltre alla

rilevazione contabile è rilevante un riscontro in elementi oggettivi).

Recupero dell'iper‐ammortamento se nel corso del periodo di fruizione

della maggiorazione i beni agevolati sono ceduti a titolo oneroso (tout

Recapture del court, sia in Italia che all'estero: Circ. n. 8/E/2019, § 2.3) ovvero destinati a

beneficio strutture produttive situate all'estero, anche se appartenenti alla stessa

impresa (D.L. n. 78/2018). Ne deriva una variazione in aumento pari alle

maggiorazioni delle quote di ammortamento dedotte negli esercizi

precedenti, senza applicazione di sanzioni e interessi.

54Iper-ammortamento

Inapplicabilità del recapture

Il meccanismo di recapture non si applica:

se nel corso del periodo di fruizione della maggiorazione si verifica

il realizzo a titolo oneroso del bene oggetto dell'agevolazione e

contestualmente:

‐ l'impresa ha sostituito il bene (si veda slide successiva);

‐ i beni agevolati che, per loro natura, sono destinati all'utilizzo

Investimenti in più sedi produttive, sono oggetto di temporaneo utilizzo

sostitutivi al di fuori del territorio dello Stato;

‐ i beni siano ceduti nell'ambito di una cessione di azienda o

di ramo di azienda.

Dubbio interpretativo: in caso di leasing, qual è il periodo di fruizione

della maggiorazione rilevante ai fini della sostituzione?

55Iper-ammortamento

Sostituzione del bene agevolato – 1/2

ASSET 4.0 1 SOSTITUZIONE del bene originario con un bene materiale

strumentale nuovo avente caratteristiche tecnologiche

analoghe o superiori a quelle previste dall'Allegato A alla

2

Legge di Bilancio 2017.

ATTESTAZIONE dell'effettuazione dell'investimento

sostitutivo, delle caratteristiche del nuovo bene e del

requisito dell'interconnessione.

CESSIONE ASSET 4.0 Nello stesso periodo

d'imposta del

realizzo! Possibilità di continuare a dedurre le residue quote del

beneficio relative al bene originario.

Nel caso in cui il costo di acquisizione dell'investimento sostitutivo sia

SOSTITUZIONE CON inferiore al costo di acquisizione del bene sostituito, la fruizione del

NUOVO ASSET 4.0 beneficio prosegue per le quote residue fino a concorrenza del costo

del nuovo investimento. La riduzione complessiva dell'agevolazione si

rifletterà sull'ultima quota (o sulle ultime quote) di iper‐

ammortamento, senza la necessità di "spalmare" la riduzione su tutte

le quote successive alla sostituzione.

56Iper-ammortamento

Sostituzione del bene agevolato – 2/2

Il meccanismo di recapture non si applica:

se nel corso del periodo di fruizione della maggiorazione si verifica

il realizzo a titolo oneroso del bene oggetto dell'agevolazione e

contestualmente l'impresa:

‐ ha sostituito il bene originario con un bene materiale

Investimenti strumentale nuovo avente caratteristiche tecnologiche

sostitutivi analoghe o superiori a quelle previste dall'Allegato A;

‐ attesti l'effettuazione dell'investimento sostitutivo, le

caratteristiche del nuovo bene e il requisito

dell'interconnessione (dichiarazione del legale

rappresentante o perizia tecnica giurata/attestato di

conformità).

57Iper-ammortamento

Sostituzione del bene agevolato – esempio

Investimento 4.0 in un bene di costo pari a 1.000 euro. Coeff. Amm.to 20%, che fino alla

cessione ha generato deduzioni aggiuntive per 750 (150 + 300 + 300).

Il bene viene sostituito con un altro investimento 4.0 di costo pari a 800.

Il bene sostituito (maggiorazione complessiva di 1.500, pari al 150% di 1.000), fino al

momento della cessione ha generato deduzioni aggiuntive per 750.

L'investimento sostitutivo (maggiorazione complessiva di 1.200, pari al 150% di 800)

genererà deduzioni residue per un importo complessivo di 450 (1.200 ‐ 750)

L'iper‐ammortamento proseguirà con le quote annue "come originariamente determinate"

(300, pari al 20% di 1.500), fino a concorrenza dell'importo residuo di 450.

58Iper-ammortamento

Investimenti effettuati dall’1.1.2017 al 14.7.2018

L'Agenzia delle entrate, con riferimento alla disciplina vigente prima del decreto «Dignità»,

aveva chiarito che, nell'ipotesi di cessione del bene agevolato senza sostituzione, si

producevano effetti esclusivamente sulla prosecuzione del meccanismo applicativo del

beneficio, ma non comportava alcuna restituzione del beneficio relativo alla deduzione delle

quote di iper‐ammortamento legittimamente maturate prima della cessione.

In particolare, nell'esercizio della cessione:

la maggiorazione sarà determinata secondo il criterio pro rata temporis;

le quote di maggiorazione non dedotte non potranno più essere utilizzate, né dal soggetto

cedente né dal soggetto cessionario (che acquista un bene non nuovo);

le quote di maggiorazione dedotte non saranno oggetto di restituzione da parte del

soggetto cedente, poiché la normativa non prevedeva alcun meccanismo di recapture.

Tali chiarimenti dovrebbero risultare validi con riferimento agli investimenti effettuati fino al

14.7.2018, ancorché si tratti di chiarimenti forniti con riferimento ai super‐ammortamenti.

59Puoi anche leggere