Studio di modelli organizzativi nelle aziende del settore moda (Rev. 11c) - Società Servizi Avanzati Via G. Ferraris, 200 Arezzo

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Studio di modelli organizzativi nelle aziende del

settore moda

Progetto SMART - Fase 1

(Rev. 11c)

Società Servizi Avanzati

Via G. Ferraris, 200 Arezzo

(i) Avvertenze

Il presente documento è stato realizzato da KlinK Srl per SSA all'interno del

Progetto SMART. Il presente documento è stato redatto utilizzando anche

documenti preparatori delle istituzioni comunitarie, nazionali e regionali.

Le informazioni contenute in questo documento sono state verificate con la

massima cura. Tuttavia, nessuna responsabilità derivante in modo diretto o

indiretto dal loro utilizzo potrà venire imputata all'autore o ad ogni persona o

società coinvolta nella creazione di questo documento.

Tutti i marchi citati sono registrati dai legittimi proprietari.

KlinK Srl è una società certificata

_____

KlinK Srl www.klink.it klink@klink.it

P.Iva 05516510483 - REA n° 552621 CCIAA Firenze - Capitale soc. € 30.000,00 int.vers.

Sede operativa: Via Verdi, 23 - I-50053 Empoli (FI) tel. +39 0571 530064 fax. +39 0571 537367

Sede legale: Via G. Del Papa, 88 - I-50053 Empoli (FI) - tel./fax +39 0571 73318

KlinK per SSA SMART_StudioModelliOrganizzativi_11c 2/83

(ii) Indice dei contenuti 1 - Inquadramento e obiettivo dell'intervento.......................................................9 1.1 - Il progetto SMART......................................................................................9 1.2 - Ratio dell'impianto originale della Fase 1 del Progetto SMART .................9 1.3 - Variazioni rilevate.....................................................................................10 1.4 - La soluzione individuata............................................................................10 2 - Delimitazione dell'ambito dello studio ..........................................................11 2.1 - Tempi, aree funzionali esaminate, imprese coinvolte...............................11 2.2 - Destinatari, visioni, aspettative.................................................................11 2.3 - Note metodologiche e fonti.......................................................................12 3 - Analisi della scena........................................................................................14 3.1 - Obiettivo dell'analisi della scena...............................................................14 3.2 - Dimensione internazionale........................................................................14 Dinamica globale .............................................................................................14 Caratteri strutturali............................................................................................15 3.3 - Dimensione europea.................................................................................19 Dinamica globale..............................................................................................19 Caratteri strutturali ...........................................................................................20 3.4 - Dimensione nazionale...............................................................................23 Caratterizzazione artigiana del Sistema moda..................................................25 3.5 - Uno sguardo all'area del Progetto SMART: le province di Vicenza, Pesaro, Arezzo)...............................................................................................................27 4 - Indicatori di performance: le scelte di smart.................................................32 4.1 - Premessa.................................................................................................32 4.2 - Le performance in SMART.......................................................................32 4.3 - Criteri e modalità di costruzione degli indicatori........................................33 4.4 - La misura della performance....................................................................33 5 - Indagine in campo: l'elaborazione del questionario e le interviste ...............35 5.1 - Obiettivi dell'indagine in campo.................................................................35 5.2 - Caratterizzazione delle imprese rappresentate.........................................35 5.3 - Metodologia applicata ..............................................................................35 Fase di preparazione........................................................................................36 Fase di somministrazione.................................................................................36 5.4 - Principali osservazioni sulla struttura del questionario e sulla somministrazione................................................................................................38 5.5 - Principali risultanze...................................................................................39 Caratteri rilevati del campione...........................................................................39 6 - Analisi delle risultanze nella relazione tra modelli organizzativi, indicatori di performance, competenze professionali.............................................................53 6.1 - Caratteristiche dei campioni a bassa performance (LOW33) e alta performance (TOP66).........................................................................................53 7 - Conclusioni: La relazione tra modelli organizzativi e indicatori di performance. 58 KlinK per SSA SMART_StudioModelliOrganizzativi_11c 3/83

8 - Referenze bibliografiche...............................................................................60 9 - Tabelle..........................................................................................................67 10 - Allegati........................................................................................................83 KlinK per SSA SMART_StudioModelliOrganizzativi_11c 4/83

(iii) Indice delle tabelle Tab. 2.1 Delimitazione del settore interessato dall'indagine................................12 Tab. 3.1. Incidenza dell'artigianato sul Valore aggiunto complessivo dei settori extraagricoli (Anno 2003; Valori percentuali) - Elaborazione su dati Istituto G. Tagliacarne 2006 ..............................................................................................27 Tab. 3.2. Graduatoria provinciale decrescente dell’indice di vocazione artigiana (Anno 2005) Elaborazione su dati Istituto G. Tagliacarne 2006..........................27 Tab. 3.3.Graduatoria provinciale dell’incidenza delle imprese artigiane del tessile abbigliamento sul totale delle imprese artigiane manifatturiere (Anno 2005; valori percentuali) - Elaborazione Istituto G. Tagliacarne 2006....................................28 Tab. 3.4 Graduatoria provinciale dell’incidenza delle imprese artigiane della conciapelli-calzature sul totale delle imprese artigiane manifatturiere (Anno 2005; valori percentuali) Elaborazione Istituto G. Tagliacarne 2006.............................28 Tab. 3.5. Distretti industriali del tessile-abbigliamento (Anno 2001; Valori assoluti) Elaborazione su dati Istituto G. Tagliacarne 2006...............................................28 Tab. 3.6. Elaborazione su dati Istituto G. Tagliacarne 2006..............................29 Tab. 3.7 Imprese artigiane del settore Moda attive (Anno 2005; valori assoluti e var. percentuale rispetto al 2000) - Elaborazione su dati Istituto G. Tagliacarne 2006....................................................................................................................29 Tab. 3.8 Incidenza delle imprese artigiane del settore Moda sul totale imprese attive del settore (Anno 2005; Valori percentuali) - Elaborazione su dati Istituto G. Tagliacarne 2006................................................................................................29 Tab. 3.9. Incidenza delle imprese artigiane del settore Moda sul totale imprese artigiane attive (Anni 2000- 2005; Valori percentuali) – Elaborazione su dati Istituto G. Tagliacarne 2006................................................................................30 Tab. 6.1: Dimensione delle imprese del campione TOP66; fatturato..................53 Tab. 6.2: Dimensione delle imprese del campione LOW33: fatturato.................53 Tab. 6.3: Dimensione delle imprese del campione TOP66; addetti....................54 Tab. 6.4: Dimensione delle imprese del campione LOW33; addetti....................54 Tab. 6.5: Dimensione delle imprese del campione TOP66; area geografica delle operazioni...........................................................................................................54 Tab. 6.6: Dimensione delle imprese del campione LOW33; area geografica delle operazioni...........................................................................................................55 Tab. 6.7: Dimensione delle imprese del campione TOP66; numerosità dei mercati. ..............................................................................................................55 Tab. 6.8: Dimensione delle imprese del campione LOW33; numerosità dei mercati................................................................................................................55 Tab. 6.9: Tipi di mercato del campione TOP66...................................................55 Tab. 6.10: Tipi di mercato del campione LOW33................................................56 Tab. 6.11: Politica di sviluppo di mercato del campione TOP66.........................56 Tab. 6.12: Politica di sviluppo di mercato del campione LOW33........................56 Tab. 6.13: Tecnologie di prodotto e/o processo del campione TOP66...............56 Tab. 6.14: Tecnologie di prodotto e/o processo del campione LOW33..............57 Tab. 6.15: Politica di controllo della qualità del campione TOP66......................57 Tab. 6.16: Politica di controllo della qualità del campione LOW33......................57 Tab. 9.1: Dimensione delle imprese del campione; area geografica delle operazioni...........................................................................................................67 KlinK per SSA SMART_StudioModelliOrganizzativi_11c 5/83

Tab. 9.2: Dimensione delle imprese del campione; addetti.................................67 Tab. 9.3: Relazione tra l'estensione geografica delle operazioni e il numero di addetti.................................................................................................................67 Tab. 9.4: Dimensione delle imprese del campione; fatturato..............................67 Tab. 9.5: Relazione tra dimensione di fatturato e dimensione geografica delle operazioni...........................................................................................................68 Tab. 9.6: Numerosità dei mercati su cui operano le imprese del campione........68 Tab. 9.7: Relazione tra l'area delle operazioni e la molteplicità dei mercati........68 Tab. 9.8: Numerosità dei mercati in relazione al tipo di mercato su cui l'impresa agisce.................................................................................................................68 Tab. 9.9: Esistenza di correlazioni tra i clienti delle imprese...............................69 Tab. 9.10: Politica di sviluppo di mercato............................................................69 Tab. 9.11: Relazione tra politiche di sviluppo di mercato e investimenti in R&S per l'innovazione di processo o di prodotto.........................................................69 Tab. 9.12: Origine delle tecnologie di prodotto e/o processo presenti nell'impresa ............................................................................................................................69 Tab. 9.13: Politica del controllo di qualità............................................................69 Tab. 9.14: Livello di scorte che l'impresa deve obbligatoriamente mantenere....70 Tab. 9.15: Come viene pensato il progetto del nuovo prodotto...........................70 Tab. 9.16: L'incidenza dei 3 fornitori principali sugli acquisti...............................70 Tab. 9.17: Il metodo di svolgimento delle attività di progettazione e design........70 Tab. 9.18: Valutazione della redditività...............................................................71 Tab. 9.19: Rapporto tra redditività e tipi di mercato............................................71 Tab. 9.20: Rapporto tra redditività e media addetti per impresa.........................71 Tab. 9.21: Distribuzione dei canali di finanziamento...........................................71 Tab. 9.22: Metodo di sviluppo dell'impresa.........................................................71 Tab. 9.23: Principali canali di distribuzione delle imprese...................................72 Tab. 9.24: Macchinari utilizzati nella produzione.................................................72 Tab. 9.25: Politica di prodotto prevalente............................................................72 Tab. 9.26: Gamma dei prodotti/servizi proposti...................................................72 Tab. 9.27: Politica di prezzo adottata..................................................................72 Tab. 9.28: Tipo di prodotto..................................................................................73 Tab. 9.29: Organizzazione della produzione.......................................................73 Tab. 9.30: Percentuale di partecipazione alla creazione del prodotto.................73 Tab. 9.31: Politiche pubblicitarie e promozionali: mezzi di comunicaizone esterna utilizzati...............................................................................................................73 Tab. 9.32: Politiche pubblicitarie e promozionali: importanza della spesa in pubblicità e promozione......................................................................................74 Tab. 9.33: Media del numero di clienti in relazione alla dimensione geografica delle operazioni...................................................................................................74 Tab. 9.34: Incidenza percentuale dei primi 3 clienti sul fatturato.........................74 Tab. 9.35: Stabilità e variabilità del progetto di prodotto.....................................74 Tab. 9.36: Numerosità dei fornitori in relazione alla dimensione geografica delle operazioni...........................................................................................................75 Tab. 9.37: Stima del proprio orizzonte di previsione...........................................75 Tab. 9.38: Valutazione dell'andamento dell'azienda negli ultimi tre anni.............75 KlinK per SSA SMART_StudioModelliOrganizzativi_11c 6/83

Tab. 9.39: Stima dell'andamento dell'azienda nell'orizzonte di previsione..........75 Tab. 9.40: Valutazione dell'andamento del volume di vendite negli ultimi tre anni.. 76 Tab. 9.41: Stima dell'andamento del volume di vendite nell'orizzonte di previsione ............................................................................................................................76 Tab. 9.42: Valutazione dell'andamento del margine per unità di prodotto/servizio negli ultimi tre anni..............................................................................................76 Tab. 9.43: Stima dell'andamento del margine per unità di prodotto/servizio nell'orizzonte di previsione..................................................................................76 Tab. 9.44: Valutazione dell'andamento del volume di investimenti in mezzi di produzione negli ultimi tre anni...........................................................................77 Tab. 9.45: Stima dell'andamento del volume di investimenti in mezzi di produzione nell'orizzonte di previsione................................................................77 Tab. 9.46: Valutazione dell'andamento del volume di investimenti intangibili (formazione del personale, acquisto di licenze, deposito di marchi e brevetti, pubblicità, ricerca e innovazione) negli ultimi tre anni.........................................77 Tab. 9.47:Stima dell'andamento del volume di investimenti in intangibili (formazione del personale, acquisto di licenze, deposito di marchi e brevetti, pubblicità, ricerca e innovazione) nell'orizzonte di previsione.............................77 Tab. 9.48: Valutazione dell'incidenza del costo del personale sul costo del prodotto/servizio e stima dell'andamento nell'orizzonte di previsione..................78 Tab. 9.49: Valutazione dell'incidenza del personale personale difficile da sostituire rapidamente in azienda e stima dell'andamento nell'orizzonte di previsione...........................................................................................................78 Tab. 9.50: Valutazione dell'incidenza del personale coinvolto nella progettazione e commercializzazione dei prodotti e stima dell'andamento nell'orizzonte di previsione...........................................................................................................79 Tab. 9.51: Valutazione del rapporto tra numero di dispositivi elettronici (personal computer o terminali portatili) e addetto negli ultimi 3 anni, e e stima dell'andamento nell'orizzonte di previsione.........................................................79 Tab. 9.52: Valutazione delle aree sono state/saranno più interessate da ricambio di personale e stima dell'andamento nell'orizzonte di previsione........................80 Tab. 9.53: Scelta tra internalizzare e esternalizzare per ciascuna area..............80 Tab. 9.54: Valutazione delle aree in cui è più vantaggioso investire nell'orizzonte di previsione........................................................................................................80 Tab. 9.55: Valutazione delle principali competenze che mancano ai collaboratori dell'impresa per ciascuna area...........................................................................81 Tab. 9.56: Rilevamento del numero di persone che prendono decisioni autonome (cioè senza doversi consultare con qualcun altro)..............................................81 Tab. 9.57: Incidenza sulla produzione degli ordini per il magazzino, per clienti con e senza progetto..........................................................................................81 Tab. 9.58: Incidenza percentuale di attività svolte esternamente per ciascuna area....................................................................................................................82 Tab. 9.59: Rilevamento delle aree in cui sono avvenute/potrebbero avvenire sostituzioni di fornitori senza problemi per l'impresa...........................................82 KlinK per SSA SMART_StudioModelliOrganizzativi_11c 7/83

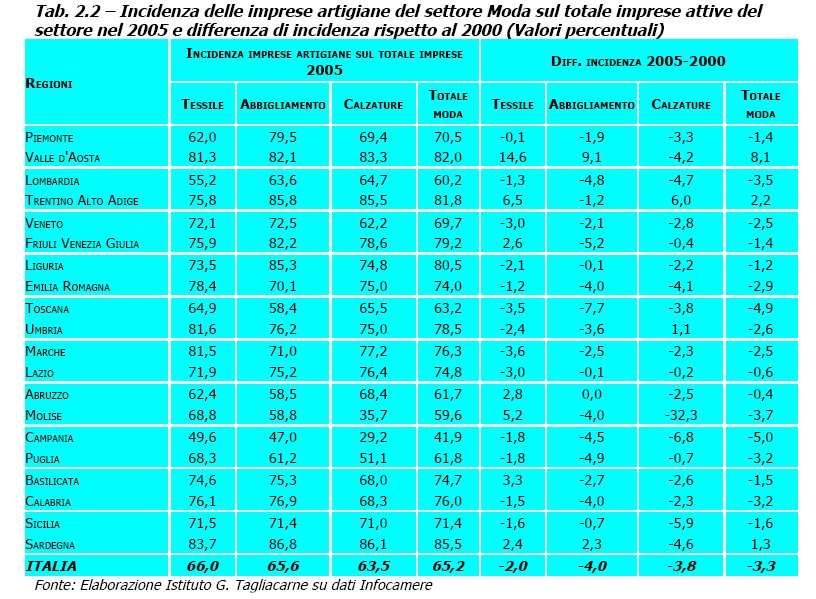

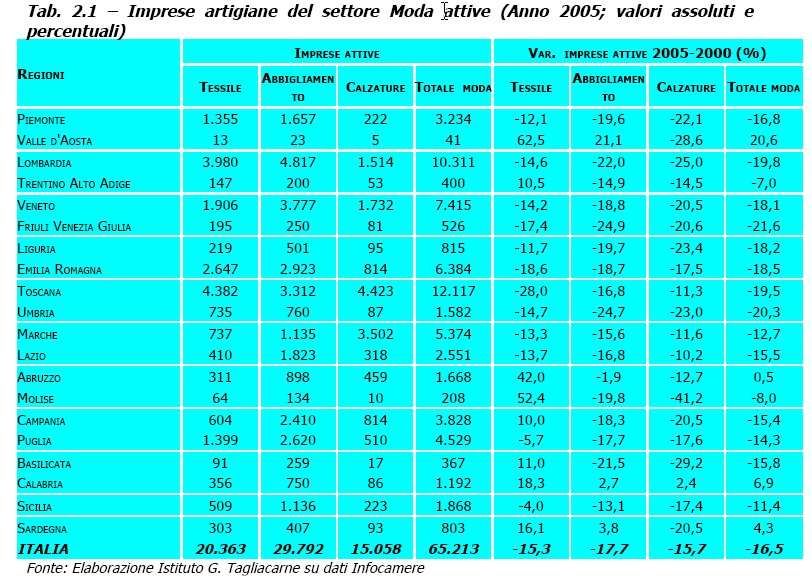

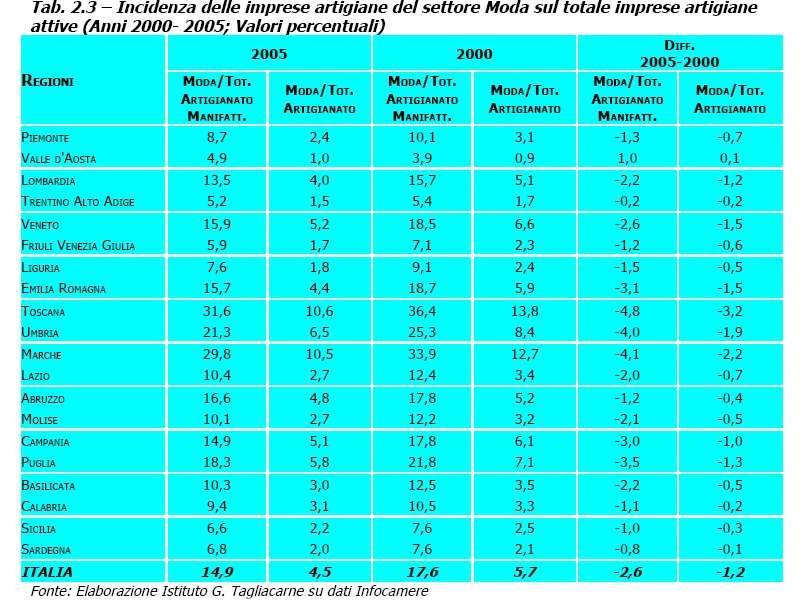

(iv) Indice delle figure Fig. 3.1. La catena di fornitura – Tratto da [Kyvik Nordas, Hildegunn, 2004] .....15 Fig. 3.2. La struttura dei costi nell'industria tessile. Tratto da [Kyvik Nordas, Hildegunn, 2004] ................................................................................................16 Fig. 3.3.Occupazione nell'industria tessile e dell'abbigliamento nei paesi dell'Agreement on Textiles and Clothing (ATC) - Tratto da [Kyvik Nordas, Hildegunn, 2004] ................................................................................................18 Fig. 3.4 Dati sull'occupazione nel settore – Tratto da [Kyvik Nordas, Hildegunn, 2004] ..................................................................................................................18 Fig. 3.5. Andamento della bilancia commerciale del tessile abbigliamento italiana rispetto all'andamento della UE15 – Tratto da Tronconi, 2005...........................23 Fig. 3.6. Quota italiana nelle esportazioni mondiali nel tessile e abbigliamento – Tratto da Tronconi 2005......................................................................................24 Fig. 3.7. Imprese artigiane del settore Moda attive (2005) – Tratto da Istituto G. Tagliacarne, 2006...............................................................................................25 Fig. 3.8 Incidenza delle imprese artigiane del settore Moda sul totale imprese attive del settore nel 2005 e differenza di incidenza rispetto al 2000 (valori percentuali) – Tratto da Istituto G. Tagliacarne, 2006 ........................................26 Fig. 3.9. Incidenza delle imprese artigiane del settore Moda sul totale imprese artigiane attive (anni 200-2005, valori percentuali – Tratto da Istituto G. Tagliacarne, 2006...............................................................................................27 KlinK per SSA SMART_StudioModelliOrganizzativi_11c 8/83

1 - INQUADRAMENTO E OBIETTIVO DELL'INTERVENTO

1.1 - Il progetto SMART

Nel quadro della programmazione FSE 2000-2006 la Provincia di Arezzo ha

pubblicato un avviso per la presentazione di progetti che prevedessero

“studi/ricerche originali relative ad indagini del contesto aretino, eventualmente

anche comparative con altre situazioni di eccellenza, sia locali che extralocali,

che producano ipotesi di modelli organizzativi riferiti a: organizzazione del lavoro

nel processo produttivo e nella tipologia di prodotto, marketing e nuove

tecnologie, che consentono di fronteggiare la competitività e quindi accrescere

l’occupabilità in forma stabile”.

SSA ha presentato una propria proposta per il progetto denominato “SMART”,

che è stato approvato. Il progetto si compone di più fasi, la prima delle quali

riguarda l'esecuzione di uno studio/ricerca per l'individuazione dei fabbisogni

formativi in alcune aree funzionali d'impresa in relazione ai modelli organizzativi

adottati.

1.2 - Ratio dell'impianto originale della Fase 1 del Progetto SMART

Nell'impianto originale la Fase 1 del progetto SMART ha l'obiettivo di attuare un

progetto di studio originale che consenta di:

– individuare i modelli organizzativi che in imprese rappresentative del settore

moda/abbigliamento nelle province di Arezzo, Vicenza e/o Pesaro hanno

mostrato le migliori performance;

– individuare le differenze principali rispetto ai modelli organizzativi prevalenti

nelle imprese, con attenzione specifica alle aree della creatività e

innovazione di prodotto, marketing, commerciale (vendite), logistica;

– ricavare il percorso curriculare delle figure professionali che operano nelle

aree specifiche sopra indicate;

– individuare i divari di competenze (tra i casi di eccellenza e la situazione

rilevata nelle imprese aretine) per le figure interessate;

– ricavare il percorso formativo necessario per colmare il divario attraverso la

progettazione formativa di massima.

Le attività previste includono:

– analisi documentale e ricerca di modelli di riferimento teorici;

– analisi documentale sulla situazione nelle province di Vicenza, Pesaro,

Arezzo;

– individuazione delle classi di performance;

– rilevazione documentale dei modelli organizzativi associati alle migliori

performance (modelli di eccellenza) nelle province di Vicenza e Pesaro;

– raggruppamento e associazione tra classi di Imprese performance

modelli organizzativi competenze;

– progettazione del sondaggio sulle imprese aretine e individuazione del

campione;

– sondaggio;

– elaborazione delle risultanze;

– analisi dei divari di

– performance

– modello organizzativo

KlinK per SSA SMART_StudioModelliOrganizzativi_11c 9/83– competenze disponibili dichiarate;

– progettazione dei percorsi formativi compensativi.

1.3 - Variazioni rilevate

Nell'esecuzione delle prime fasi di attività e in seguito ad una prima verifica tra gli

autori dello studio e SSA sono state rilevate alcune variazioni rispetto all'impianto

originale.

In particolare si sottolinea che:

– il campione delle imprese aretine su cui effettuare il sondaggio diretto è stato

predefinito e fornito agli esecutori dello studio (per ragioni dettate dal

progetto globale);

– il materiale documentale messo a disposizione dalle Associazioni di Vicenza

e Pesaro ha offerto minimi elementi utili per individuare e correlare modelli

organizzativi, performance, competenze;

– i dati settoriali e locali disponibili sono apparsi eterogenei e poco comparabili.

1.4 - La soluzione individuata

A fronte di queste osservazioni si è proceduto all'individuazione di una soluzione

che pur mantenendo piena assonanza con l'impianto originale senza tradirne lo

spirito, permettesse di intervenire su una situazione maggiormente realistica e

non impedisse di raggiungere i risultati prefissati nel progetto.

L'esito della discussione ha portato a definire alcuni pilastri che sono stati posti a

perimetro dell'analisi e alle attività svolte:

– i criteri per l'individuazione delle performance migliori sono stati derivati dalla

letteratura (nazionale e internazionale);

– i modelli organizzativi sono stati derivati dalla letteratura;

– alle imprese aretine già identificate è stata fatta una intervista telefonica in

profondità attraverso l'utilizzo di un questionario articolato a domande chiuse

(ma sono state raccolte anche le osservazioni aggiunte dagli intervistati);

– il modello di intervista è stato testato in campo su un'impresa selezionata dal

Committente per verificare e ritarare le strutture delle domande;

– il questionario è stato anche lanciato via web con sollecitazione attiva alle

imprese di Pesaro e Vicenza (attraverso le associazioni di categoria

provinciali) a parteciparvi (per tre settimane dal 19 maggio al 13 giugno

2008);

– gli esiti del questionario sono stati analizzati per riconciliarli con le risultanze

dell'analisi della letteratura al fine di fornire gli input necessari alla definizione

dei bisogni formativi del comparto e alla relativa progettazione didattica.

KlinK per SSA SMART_StudioModelliOrganizzativi_11c 10/832 - DELIMITAZIONE DELL'AMBITO DELLO STUDIO

2.1 - Tempi, aree funzionali esaminate, imprese coinvolte

I vincoli principali con cui si è confrontato lo studio sono stati:

– di tempo; dettati dall'improcrastinabile scadenza per l'individuazione dei

fabbisogni di competenze e il conseguente progetto dei contenuti formativi;

– delle aree funzionali da indagare, predefinite per progetto (creatività e

innovazione di prodotto, marketing, commerciale e vendite, magazzino e

logistica);

– del numero e tipo di interviste/somministrazioni dirette di questionari.

Si esclude quindi dallo studio ogni intento di rappresentatività generale o di

screening settoriale.

2.2 - Destinatari, visioni, aspettative

Lo studio si prefigge la produzione di ipotesi di modelli organizzativi (a partire

dalle evidenze scaturite dall'analisi a tavolino su dati disponibili e pubblici e

dall'elaborazione dei dati emersi dal questionario somministrato) che consentano

di fronteggiare la competitività e quindi accrescere l'occupabilità in forma stabile.

La finalità ultima è quella di individuare i fabbisogni formativi per figure che –

nelle tre aree funzionali definite dal progetto – possano contribuire a portare nelle

imprese comportamenti/saperi riscontrabili nelle aziende con le migliori

performance. Tale analisi confluirà in un secondo report “Rilevazione dei

bisogni formativi del comparto moda aretino” strettamente collegato a questo

documento.

Lo studio ha per destinatari:

– SSA, che ne utilizza le risultanze per la realizzazione del proprio intervento

formativo;

– la Provincia di Arezzo, per le sue attività di monitoraggio e feedback sulla

programmazione;

– le associazioni di categoria, che possono trarne indicazioni per l'attività

futura;

– le imprese del territorio, che possono usare la ricerca come spunto di

riflessione interna sulle esigenze di innovazione;

– le persone, come strumento per comprendere meglio la loro posizione in

questi specifici segmenti del mercato del lavoro.

KlinK per SSA SMART_StudioModelliOrganizzativi_11c 11/832.3 - Note metodologiche e fonti

Lo studio è stato condotto attraverso:

– analisi di secondo livello;

– indagine diretta.

L'analisi di secondo livello ha utilizzato:

– documentazione e risultati di ricerche svolte da istituzioni e gruppi di ricerca

autorevoli;

– documentazione messa a disposizione dalle associazioni di Vicenza, Pesaro

e Arezzo.

Non sono stati utilizzati dati primari disaggregati perché i tempi di elaborazione e

di consegna non sarebbero stati compatibili con quelli del progetto, e comunque

l'attività avrebbe travalicato lo scopo della ricerca.

Si sono tuttavia utilizzate informazioni aggiornate e ben organizzate da fonti

secondarie autorevoli.

Il focus è stato mantenuto sui fattori rilevanti per il progetto, e si sono perciò

esaminati in prevalenza i flussi strutturali, la competitività, la localizzazione.

L'ambito è stato mantenuto ampio: quando non è stato possibile aggregare gli

esiti, l'ordine di priorità usato è stato:

(1) abbigliamento, (2) tessile e (3) pelletteria.

La comparazione tra i modelli organizzativi è limitata ai modelli di imprese

artigiane del settore abbigliamento: pur non essendo possibile nella pratica una

delimitazione dettagliata (perché le imprese sono piccole, sconfinano, talvolta

non si rispecchiano nella classificazione), la ricerca si è focalizzata sulla classe

ATECO (2007) 14 corrispondente a “Confezione di articoli di abbigliamento;

confezione di articoli in pelle e pelliccia”, tralasciando i codici

14.19.21 Fabbricazione di calzature realizzate in materiale tessile senza suole

applicate;

14.20.00 Confezione di articoli in pelliccia;

14.31.00 Fabbricazione di articoli di calzetteria in maglia

e includendo invece quelli riportati in Tab. 2.1 “Delimitazione del settore

interessato dall'indagine”.

Codice ATECO 2007: 14 - Confezione di articoli di abbigliamento;

confezione di articoli in pelle e pelliccia

14.11.00 Confezione di abbigliamento in pelle e similpelle

14.12.00 Confezione di camici, divise ed altri indumenti da lavoro

14.13.10 Confezione in serie di abbigliamento esterno

14.13.20 Sartoria e confezione su misura di abbigliamento esterno

14.14.00 Confezione di camice, T-shirt, corsetteria e altra biancheria intima

14.19.10 Confezioni varie e accessori per l'abbigliamento

14.19.29 Confezioni di abbigliamento sportivo o di altri indumenti particolari

14.39.00 Fabbricazione di pullover, cardigan ed altri articoli simili a maglia

Tab. 2.1 Delimitazione del settore interessato dall'indagine

Si è fatto in genere centro sulla situazione italiana traguardando da questa la

dimensione europea e internazionale: in questo modo si è ridotto il rischio di

dispersione e si ritiene che le parti descrittive risultino più leggibili.

KlinK per SSA SMART_StudioModelliOrganizzativi_11c 12/83L'excursus sul quadro internazionale ed europeo non pretende di essere

esaustivo ma di fornire utili indicazioni all'interno delle quali collocare il livello di

analisi del progetto SMART.

La complessa evoluzione del contesto normativo del settore (accordi

internazionali di scambio e questioni tariffarie e di contingente, norme ambientali

cogenti, norme sul trasporto e trattamento di materiali, ecc.) non è stata trattata

in profondità, ma se ne sono considerati gli effetti.

Il materiale utilizzato è citato nelle referenze bibliografiche.

Non si è ritenuto utile creare una sezione di glossario; dal punto di vista

terminologico sono stati usati i seguenti riferimenti:

– per gli aspetti generali, i glossari Eurostat (http://ec.europa.eu/eurostat/) e

Istat (www.istat.it);

– per la disambiguazione settoriale e per gli aspetti più strettamente legati a

business vocabulary e a modelli di relazione tra imprese sono stati utilizzati

più strumenti, tra cui OASIS UBL (Universal Business Language,

http://docs.oasis-open.org/ubl/os-UBL-2.0.zip ) e, sempre di OASIS il lavoro

sulle materie prime;

– tra i molti vocabolari controllati si è usato quando necessario quello del

progetto moda-ml (www.moda-ml.org) parte dell'iniziativa CEN/ISSS.

Come concordato l'indagine diretta è stata svolta attraverso un questionario

composto da 55 domande chiuse (a scelta singola o multipla) somministrato in

parte telefonicamente ad un gruppo di imprese aretine identificate dal

Committente e reso disponibile anche on-line.

La somministrazione dei questionari è stata anche occasione per lasciare spazio

agli intervistati affinché emergessero ulteriori informazioni al di là delle domande

previste.

Gli esiti dei questionari e le altre informazioni acquisite attraverso l'indagine

diretta sono state discusse dal gruppo di lavoro che ha ipotizzato una serie di

scenari.

Il gruppo di lavoro è poi passato al disegno delle ipotesi possibili e alla scelta di

quelle plausibili.

Il presente documento riporta, riassumendole, tutte le considerazioni principali

fatte dal team che ha eseguito lo studio.

KlinK per SSA SMART_StudioModelliOrganizzativi_11c 13/833 - ANALISI DELLA SCENA

3.1 - Obiettivo dell'analisi della scena

L'analisi della scena serve per mettere la ricerca nel suo insieme sullo sfondo dei

caratteri essenziali del settore in relazione agli obiettivi specifici del progetto

SMART.

Il focus dello studio è la comprensione dei modelli organizzativi prevalenti (nel

settore interessato) in relazione alle performance d'impresa: l'analisi della scena

ha quindi preso in considerazione gli aspetti relativi a:

– fattori socio-economici del settore;

– stato dell'arte e sviluppi disciplinari sui modelli organizzativi;

– stato dell'arte e sviluppi disciplinari sulla valutazione delle performance

d'impresa.

Attraverso l'osservazione della scena generale (mondiale, nazionale e locale) di

settore descritta in letteratura viene definito il background, ordinando i

documenti, le esperienze e il contesto per descrivere i tratti essenziali della

situazione (valori, tendenze, modelli organizzativi, opportunità e problemi).

3.2 - Dimensione internazionale

Dinamica globale

Sulla base delle stime dell'United Nation Conference on Trade and Development

(UNCTAD), tra il 1980 e il 2000 i settori tessile e abbigliamento sono stati i

secondi più dinamici del commercio mondiale con un tasso di crescita annuo del

13%, superato solo da quello dei prodotti elettrici ed elettronici [Tronconi, 2005].

Questo dato dovrebbe essere probabilmente ridimensionato, perché distorto dal

crescente movimento globale dei prodotti intermedi1 [Tronconi, 2005, Turkcan,

2003].

Nel 2005 in Europa il peso dei cinque settori produttivi del tessile, abbigliamento,

calzature, pelle e mobile ha contato per il 16% del totale dell'export mondiale di

tali settori e per il 22% dell'import. Tuttavia il deficit commerciale europeo è

gradualmente cresciuto (fino a giungere nello stesso anno a 32 miliardi di euro),

sopratutto a causa della cattiva performance del comparto dell'abbigliamento.

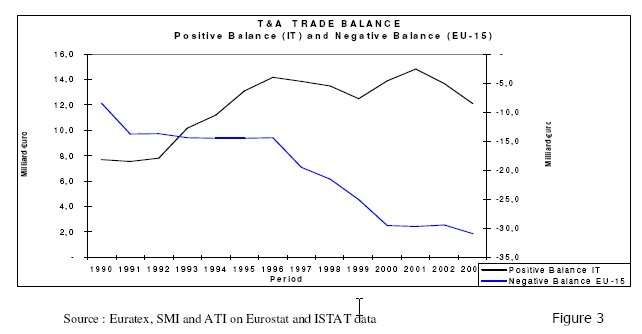

Dai dati del 2005 – ne parleremo oltre nel dettaglio – l'Italia è il primo esportatore

europeo nei settori citati con una quota del 26,7% del totale dell'export (intra

+extra EU). [Institut Francais de la Mode (IFM), 2007]

I dati del 2006 del WTO indicano che nello specifico settore dell'abbigliamento è

la Cina il principale esportatore con il 30,6% dell'export mondiale (pari a 95,4

miliardi di euro), seguita dalla UE (a 25) con il 26,8% (pari a 83,4 miliardi di euro)

(ma solo con il 7% al di fuori dell'Europa).

La UE25 è invece il principale importatore di abbigliamento con 141,2 miliardi di

euro (43,6%) che si abbassano della metà se si considerano le importazioni da

paesi non europei (24,6% e 79,6 miliardi di euro). [statistiche WTO]

Il dinamismo del mercato internazionale del tessile dell'abbigliamento è dovuto in

particolar modo al contributo dei paesi in via di sviluppo e dei nuovi paesi

industriali grazie in genere al diverso vantaggio competitivo basato su bassi costi

del lavoro, ma è anche influenzato da distorsioni artificiali derivanti dai dazi e

dalle quote nei commerci tra i paesi. Non dobbiamo dimenticare che molti paesi

sviluppati (è il caso dell'Europa) sono carenti di materie prime, come le fibre

1 I prodotti intermedi sono i semilavorati, o comunque prodotti che vengono inglobati in altri prodotti prima di

essere venduti all'utilizzatore finale

KlinK per SSA SMART_StudioModelliOrganizzativi_11c 14/83naturali, e devono importarle aumentando i flussi commerciali. Perciò, per fare

un semplice esempio, il cotone indiano può essere trasformato in tessuto in

Italia, tagliato in America, cucito in Honduras e rivenduto in Canada.

Questo non significa che una grande parte della produzione non possa ancora

aver luogo in un singolo paese, per una maggiore attenzione alla qualità e al

time to market.

Caratteri strutturali

Il settore tessile e dell'abbigliamento può essere visto come una catena di

fornitura che consiste in un certo numero di attività distinte.

Sempre più la catena di fornitura – dall'approvvigionamento di materie prime, alle

attività di design e produzione, fino alla distribuzione e al marketing – è

organizzata come una rete integrata basata su attività specializzate che sono

collocate in modo da contribuire al meglio al valore del prodotto finale.

Fig. 3.1. La catena di fornitura – Tratto da [Kyvik Nordas, Hildegunn, 2004]

Le linee tratteggiate rappresentano i flussi di informazione, mentre le linee

continue rappresentano i flussi di beni. Le direzione delle frecce indica un

sistema basato sulla domanda (demand-pull-driven). Il flusso di informazione

parte dal cliente e fornisce la base di cosa e di quando si produce. Vale la pena

notare che l'informazione passa in molti casi direttamente anche dai rivenditori

alle imprese tessili. Per rendere il flusso dei beni e delle informazioni

maggiormente agile intervengono in questo sistema anche un certo numero di

servizi di logistica e di business.

A livello internazionale, la struttura del comparto è caratterizzata dalla

coesistenza e dalla separazione per aree di processi ad alta intensità di capitale

(p.es. filatura, tessitura, finissaggio, tipici del tessile) e processi ad alta intensità

di lavoro (p.es. confezione, tipici dell'abbigliamento).

La catena di produzione continua ad essere molto lunga e spezzettata,

indipendentemente dalla sostanziale semplicità del prodotto finale e non

appaiono affermarsi accorciamenti significativi.

La tecnologia produttiva di base dell'industria dell'abbigliamento non è molto

cambiata negli ultimi cento anni sebbene una serie di innovazioni abbiano

migliorato l'efficienza ad ogni livello della produzione e non ultimo consentito un

più agevole coordinamento tra le fasi di lavoro. Alcuni processi, tuttavia,

continuano a basarsi prevalentemente su forza lavoro priva di particolari

competenze.

KlinK per SSA SMART_StudioModelliOrganizzativi_11c 15/83Fig. 3.1 La struttura dei costi nell'industria dell'abbigliamento.

Tratto da [Kyvik Nordas, Hildegunn, 2004]

Il settore del tessile è in genere a maggiore intensità di capitale ed è altamente

automatizzato, in particolare nei paesi sviluppati. L'industria tessile è meno

flessibile in termini di aggiustamento ai gusti del consumatore di quanto non sia il

settore dell'abbigliamento e in molti casi è il collo di bottiglia della catena di

fornitura.

Nei paesi industriali, e sopratutto negli Stati Uniti, c'è una crescente quota del

settore tessile che di fatto produce apparecchiature tessili o tessuti industriali per

l'arredamento e l'industria dell'automobile. Questo è un segmento ad alta

intensità di investimento in ricerca e sviluppo e di grande impatto; alla fine degli

anni Novanta solo 1/3 della produzione tessile statunitense è stata utilizzata per

l'abbigliamento.

La composizione dell'input nell'industria tessile è presentata nella tabella (fig.

3.2) che segue e che corrisponde alla tabella precedente (fig. 3.1) per il settore

dell'abbigliamento.

Fig. 3.2. La struttura dei costi nell'industria tessile. Tratto da

[Kyvik Nordas, Hildegunn, 2004]

Nel mercato del tessile (o dell'abbigliamento di alta qualità), inoltre, l'industria è

caratterizzata da tecnologie moderne, lavoratori relativamente ben pagati e

progettisti con un alto livello di flessibilità. Il vantaggio competitivo delle imprese

è collegato da un lato all'abilità di produrre design che catturino gusti e

preferenze del pubblico, dall'altro ad un ottimo rapporto qualità/prezzo. Le

KlinK per SSA SMART_StudioModelliOrganizzativi_11c 16/83funzioni di base delle imprese che servono questo segmento di mercato sono in

genere collocate nei paesi in via di sviluppo e spesso in aree geografiche o

cluster limitati all'interno di questi paesi. [Nordas, WTO, 2004].

Per esempio, il distretto della moda dell'Emilia Romagna è uno dei più rilevanti e

prosperi distretti tessili e dell'abbigliamento nel mondo, mentre l'Italia è il maggior

esportatore sia sul versante tessile sia nell'abbigliamento se si include il

commercio intra-europeo. Tuttavia, questo segmento di mercato ha anche visto

una significativa crescita nella delocalizzazione della produzione e

nell'outsourcing verso produttori a basso costo, spesso collocati in prossimità

geografica con i maggiori mercati.

L'altro maggior segmento di mercato è quello della produzione di massa di

prodotti standard (o di bassa qualità) come per esempio magliette, underware,

uniformi, ecc. I produttori di questo segmento di mercato sono largamente

collocati nei paesi in via di sviluppo, in genere in zone destinate all'export e

legate ad accordi commerciali con i principali importatori. Si tratta di imprese che

impiegano prevalentemente personale femminile a scarsa qualificazione e di

frequente assegnano quote di lavoro in outsourcing a produzioni familiari.

Nella fascia bassa e media di prezzo il ruolo del rivenditore è divenuto prevalente

nell'organizzazione della catena di fornitura. Si è infatti assistito ad un repentino

fenomeno di concentrazione dei rivenditori a livello internazionale con una

conseguente crescita del loro potere di acquisto. Inoltre, le catene dei discount

hanno sviluppato marchi propri e acquistano direttamente da fornitori sia stranieri

che locali.

Oggi, in percentuale, i consumatori spendono meno del loro reddito in

abbigliamento di quanto non facessero in passato ma sono cambiate le loro

abitudini di acquisto con spese più frequenti di prodotti diversi. La risposta dei

produttori alla sfida di una crescita ridotta della domanda complessiva si è

giocata proprio sulla capacità di instillare nel consumatore il desiderio (sempre

inappagato) della novità e della varietà grazie alle mode e ad una grande rapidità

di cambiamento nell'offerta (colori, modelli, ecc.).

Differenze strutturali interessano anche i processi ad alto impatto ambientale che

risentono pesantemente della differenza di normativa tra i diversi paesi e sono

spinti verso “paradisi ambientali” (sic!) che consentono alle imprese di produrre

con minori costi.

Questi elementi hanno giocato un ruolo fondamentale nel disegnare vantaggi

competitivi nazionali filtrati dagli effetti degli ostacoli artificiali al commercio e da

diversi standard nazionali.

L'analisi documentale mostra che a livello mondiale sono tre i principali modelli in

azione e in competizione l'uno con l'altro:

– quello della filiera internazionale diffusa in tutto il mondo e generalmente

guidata da un grande rivenditore nei paesi sviluppati (come Wal-Mart negli

USA)

– quello della filiera nazionale generalmente guidata da un produttore di

abbigliamento con una forte politica di marchio (come Benetton in Italia)

– quello della filiera regionale che è divenuto sempre più rilevante dopo la fine

del sistema delle quote (per esempio la regione NAFTA, con il conseguente

ruolo accresciuto del Messico con le maquilas1).

1 Maquila è un termine arabo che significa “parte del grano, della farina o dell’olio, che spetta al proprietario

del mulino per il suo lavoro”… In America Centrale e Messico si denominano “maquilas” le attività

economiche nazionali o straniere che eseguono una parte molto precisa del processo di produzione. In

Costa Rica, El Salvador, Honduras, Guatemala, Nicaragua, Panama e Repubblica Domenicana le

maquiladoras dedicate al settore tessile, al vestiario e al montaggio elettrico, occupano più di 500.000

persone.

KlinK per SSA SMART_StudioModelliOrganizzativi_11c 17/83Il settore tessile e quello dell'abbigliamento sono entrambi particolarmente

rilevanti dal punto di vista dell'occupazione a livello mondiale come dimostrano le

cifre nella tabella che segue.

Fig. 3.3.Occupazione nell'industria tessile e dell'abbigliamento

nei paesi dell'Agreement on Textiles and Clothing (ATC) -

Tratto da [Kyvik Nordas, Hildegunn, 2004]

I livelli di occupazione nel settore hanno tenuto molto più sul fronte del settore

tessile dimostrando invece un netto calo nel settore dell'abbigliamento. Nel caso

Fig. 3.4 Dati sull'occupazione nel settore – Tratto da

[Kyvik Nordas, Hildegunn, 2004]

di alcuni paesi come Germania, Regno Unito e USA l'occupazione è diminuita

anche nel settore del tessile.

KlinK per SSA SMART_StudioModelliOrganizzativi_11c 18/833.3 - Dimensione europea

Dinamica globale

Tra il 2002 e il 2007, nei principali mercati europei, il consumo di abbigliamento è

aumentato lentamente; nel caso della Germania - fino a tempi recenti il

principale mercato europeo - il mercato dell'abbigliamento si è

considerevolmente ridotto. Buoni livelli di crescita sono stati registrati in alcuni

dei nuovi Stati membri dell'UE ma la loro dimensione è ancora relativamente

contenuta e la media dei consumi è tuttora bassa.

In tutta Europa i prezzi del comparto hanno mostrato una relativa stabilità

rispetto alla crescita degli indici complessivi. Sebbene in alcuni paesi come in

Spagna e in Italia siano stati registrati notevoli aumenti, in altri come il Regno

Unito e la maggior parte dei paesi del Nord Europa i prezzi si sono

sostanzialmente ridotti. In parte, il trend più recente è stato condizionato dal

contesto macroeconomico e in particolare dal rallentamento nella crescita

dell'economia europea. In parte, tuttavia, può essere ascritto ad una serie di

fattori specifici tra i quali:

– i cambiamenti nei modelli di consumo (aumento della preoccupazione per la

crescita dei prezzi, aumento della popolarità delle vendite stagionali, attrattiva

di altre categorie di prodotti, ecc.), che si è manifestato in un calo dei

consumi di abbigliamento (e di calzature) nella media di spesa delle famiglie

europee;

– la liberalizzazione del commercio internazionale e del tessile che ha esposto

le imprese europee ad una crescente pressione delle importazioni asiatiche a

basso costo;

– il consolidamento della Cina come primo produttore mondiale

dell'abbigliamento e il suo peso crescente nell'import europeo;

– il costante aumento dell'apprezzamento dell'euro, che può aver

negativamente condizionato la competitività internazionale dei beni europei.

Nell'industria dell'abbigliamento questi fattori si sono uniti ad ampi cambiamenti

nella catena internazionale del valore e nelle modalità di vendita, che hanno

prodotto una crescente pressione per la riduzione dei costi all'interno delle

imprese europee come per esempio:

– crescita degli ipermercati e di catene specializzate - a spese di strutture

più tradizionali come grandi magazzini e piccoli negozi indipendenti.

– le grandi catene di ipermercati hanno esteso le loro vendite di non-

food all'abbigliamento (specialmente nelle aree degli indumenti intimi

e nell'abbigliamento per bambini).

Le loro strategie a basso costo hanno indotto altri rivenditori a tagliare

i loro prezzi per mantenere una posizione competitiva. Per preservare

il loro margine, i grandi rivenditori hanno trasferito a monte i loro tagli,

domandando continue riduzioni di prezzo ai loro fornitori.

– le catene specializzate come Zara e Hennes & Mauritz (H&M), stanno

lentamente rimpiazzando i piccoli negozi indipendenti e specializzati

delle principali aree commerciali dei paesi europei.

Questi grandi attori internazionali spesso dispongono di loro strutture

produttive – e con ciò riducono l'accesso al mercato per le piccole e

medie imprese che servono i magazzini tradizionali multi marche – e

quando si rivolgono a fornitori esterni hanno un considerevole potere

di contrattazione.

– intensificazione nella concorrenza tra confini.

Mentre i grandi magazzini e altre strutture tradizionali sembrano aver

incontrato crescenti difficoltà ad espandersi con successo sui mercati

KlinK per SSA SMART_StudioModelliOrganizzativi_11c 19/83internazionali, molti ipermercati (come Tesco, Carrefour e Metro) e catene

specializzate (Benetton, e le già citate Zara e H&M in primis) sono

inesorabilmente in competizione tra loro e con gli attori nazionali in molti

mercati europei;

– riconfigurazione della catena del valore e diffusione di modelli di

business basati su “sistemi verticali”.

I rivenditori assumono ruoli rilevanti nelle attività a monte della filiera (come

sull'approvvigionamento dei tessuti, sul design di prodotto e sulla logistica)

producendo un relativo impoverimento delle attività richieste ai fornitori

spesso relegati al ruolo di semplici fornitori di capacità produttiva. La risposta

delle imprese a questa tendenza va dall'arricchimento del tipo di servizi offerti

ai loro clienti all'estensione delle attività a valle della filiera come il branding e

la vendita al dettaglio;

– cambiamenti nelle politiche di approvvigionamento.

I rivenditori più grandi e coscienti dei costi stanno introducendo una serie di

cambiamenti nella organizzazione e nella implementazione delle attività di

acquisto (ottimizzazione del portafoglio dei fornitori, centrali di acquisto

internazionali, elevata rotazione dei compratori, adozione di aste e acquisti

on-line) diretti a ridurre sistematicamente i costi di acquisto. [Bocconi

University - ESSEC Business School - Baker & McKenzie, 2007]

Caratteri strutturali

Le industrie del tessile, dell'abbigliamento, della calzatura, della pelle e del

mobile sono state oggetto di un interessante rapporto pubblicato nel maggio

2007 dalla Direzione Generale Imprese e Industria della Commissione Europea

[Institut Francais de la Mode (IFM), 2007].

Il comparto analizzato mostra notevole eterogeneità, come appare dall'analisi del

valore medio della produzione per azienda e dal numero di aziende del settore.

Ciò è parzialmente dovuto a differenze tecnologiche come per esempio tra il

settore tessile ad alta intensità di capitale e il settore dell'abbigliamento ad alta

intensità di lavoro.

L'evoluzione del comparto è stata sufficientemente simile in tutta Europa. È

possibile osservare un processo di concentrazione nella produzione che ha

portato le aziende dei vecchi stati membri a raggiungere valori di fatturato e di

produzione in generale pari ad oltre il doppio delle imprese collocate nei nuovi

paesi membri dell'Est. Tuttavia la concentrazione dei settori rimane molto bassa

se comparata al settore industriale dell'UE25. Il settore più altamente

frammentato è l'abbigliamento mentre il settore tessile appare significativamente

più concentrato, sebbene rimanga al di sotto della media standard degli altri

settori industriali.

Tra il 1995 e il 2005 il settore dell'abbigliamento e della calzatura ha perso circa

la metà del proprio valore aggiunto.

Le cattive performance possono essere parzialmente attribuite, come abbiamo

accennato, all'aumento del cambio euro/dollaro e al conseguente deterioramento

della posizione dell'UE25 nei mercati dell'esportazione tessile, ma anche

all'accesso della Cina nel WTO che ha permesso agli esportatori cinesi di

beneficiare dei passi iniziali delle liberalizzazioni delle quote nel 2001 (tessile,

abbigliamento) e del 2005 (tessile, abbigliamento,calzatura).

Nel contempo, una profonda ristrutturazione sta prendendo forma in tutti i settori.

Mentre numerose imprese spariscono, le altre tendono a concentrare le loro

attività con uno duplice scopo: migliorare la posizione sul mercato e diventare

globali. La concentrazione, così come l'outsourcing esterno di componenti a

fornitori specializzati al di fuori dell'Europa, permettono d'altro canto un miglior

controllo sul mercato.

KlinK per SSA SMART_StudioModelliOrganizzativi_11c 20/83I nuovi stati membri tuttavia soffrono di una carenza di risorse finanziarie per implementare speditamente questo processo di concentrazione. I fenomeni di concentrazione avvengono quindi prevalentemente a livello regionale, perdendo una parte del vantaggio delle concentrazioni a dimensione internazionale anche se contribuiscono a compensare talvolta la mancanza di consolidamento strutturale: in Italia questa cooperazione è una parte integrante della cultura d'impresa. Con oltre 4 milioni di lavoratori l'occupazione nei cinque settori rappresenta meno del 12% dell'occupazione complessiva. L'Italia occupa un quarto dei lavoratori del settore in Europa. La Romania è il più significativo tra i paesi di nuova adesione (13% concentrati nell'abbigliamento). La tendenza è tuttavia alla riduzione occupazionale (-12% tra il 2002 e il 2003, rispetto al -4% del manifatturiero totale nello stesso periodo). Il deficit commerciale europeo è in crescita (16% out, 22% in). La bilancia commerciale è fortemente negativa proprio per l'incidenza dell'industria dell'abbigliamento che ha sofferto le importazioni dall'Asia che hanno pesantemente incrementato il deficit dell'ultimo decennio. L'Italia è il primo esportatore extracomunitario. In generale tra il 2000 e il 2004 è cambiata la struttura dei principali clienti segnata dal declino della diminuzione degli ordini proveniente dagli Stati Uniti e dal Giappone. Le industrie europee sono state capaci di compensare la perdita attraverso lo sviluppo di altri mercati finali ma sopratutto sviluppando le vendite verso i mercati di delocalizzazione (anche se non si tratta di consumatori finali). Nello stesso periodo, la zona Euromed è cresciuta del 16% ma rappresenta un partner commerciale chiave con circa un quarto dell'export europeo nei settori del tessile, abbigliamento, pelle e calzature. Per quello che riguarda l'import, la Germania è il primo importatore europeo ad eccezione dei prodotti in pelle (in cui l'Italia è prima). I cinque principali mercati europei sono i maggiori importatori, con una percentuale aggregata media di due terzi del totale. Le importazioni dalla zona Euromed sono significamente cresciute nonostante un rallentamento a partire dal 2000. La Turchia è il primo esportatore nei paesi europei con circa il 7% della media dei cinque settori nel 2004, seguita dalla Romania, dalla Tunisia, dal Marocco e dalla Bulgaria. Nel settore dell'abbigliamento la preminenza cinese è piuttosto rilevante, ma la posizione della zona Euromed rimane estremamente importante (43% nel 2004) sopratutto grazie allaTurchia e alla Romania. Quando si comparano i livelli di valore aggiunto per occupato nei diversi settori, il settore tessile, la pelle e l'industria del mobile appaiono meno produttivi dell'abbigliamento e della calzatura. Tuttavia tutti i settori rimangono significativamente al di sotto del livello di produzione medio dell'industria manifatturiera nel suo complesso. E' possibile indentificare tre fasce di valore aggiunto: l'Europa Nord occidentale (Germania, Scandinavia, Belgio, Paesi Bassi, Regno Unito); una regione centrale in transizione verso la media europea (Italia, Spagna, Portogallo); un'area orientale (i paesi di nuova adesione) con uno span di 1:10 tra i primi e gli ultimi. Dal 1999 la produttività del lavoro è pressoché immutata, e in progressivo calo rispetto all'industria manifatturiera totale. Nella UE25 Il costo del lavoro è mediamente del 30% superiore nel tessile rispetto all'abbigliamento (la differenza fra i più alti salari europei e i più bassi nel mondo è di 20:1 per il tessile e di 30:1 per l'abbigliamento). Il costo del lavoro nella UE25 non è invece aumentato significativamente. Ciò è dovuto al fatto che in termini di modello produttivo in Europa convivono lo schema taylorista di produzione (con una segmentazione del mercato sulla base KlinK per SSA SMART_StudioModelliOrganizzativi_11c 21/83

Puoi anche leggere