SHALE GAS E SHALE OIL: LA RIVOLUZIONE ENERGETICA IN GRADO DI MODIFICARE GLI SQUILIBRI COMMERCIALI MONDIALI

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

SHALE GAS E SHALE OIL: LA RIVOLUZIONE ENERGETICA IN GRADO

DI MODIFICARE GLI SQUILIBRI COMMERCIALI MONDIALI

Fin dagli albori della rivoluzione industriale il fattore chiave del successo per l’affermazione di un

Paese è stata la sua capacità di approvvigionamento energetico. La maggiore parte degli economisti

è concorde nel ritenere che ciò che ha determinato la supremazia degli Stati Uniti a livello globale è

stata l’ampia disponibilità di fonti energetiche a basso costo. Si tratta di una storia antica nella quale

la parte del leone è stata svolta dai combustibili fossili, e tra essi in modo particolare il carbone, il

petrolio ed il gas naturale. L’inizio dello sfruttamento massiccio del carbone è associato alla

Rivoluzione Industriale, ma il suo utilizzo è ancora oggi fondamentale, tanto che circa un quarto

dell’elettricità di tutto il mondo viene prodotto in questo modo. L’industria petrolifera nacque

invece nel 1850 in Pennsylvania, negli Stati Uniti. L’industria crebbe lentamente durante la seconda

parte dell’Ottocento e il settore petrolifero non diventò di interesse nazionale fino agli inizi del

Ventesimo secolo. Il gas naturale viene invece estratto da giacimenti misti di gas e petrolio o di solo

gas, i più grandi dei quali si trovano nel Golfo Persico, anche se il Paese che singolarmente possiede

le maggiori riserve globali conosciute è la Russia. La scoperta, lo sviluppo e l’esaurimento dei

giacimenti fossili ha caratterizzato la storia dell’ultimo secolo in maniera determinante sia dal punto

di vista economico e sociale che da quello politico e militare. Lo storico embargo petrolifero dei

Paesi Arabi verso l’Occidente nel 1973 fu la causa scatenante dello shock petrolifero e del forte

rialzo dei prezzi del greggio a livello mondiale. Gli storici “accordi segreti” tra gli Stati Uniti e

l’Arabia Saudita hanno certamente assicurato una fonte energetica “quasi illimitata” agli Americani

in cambio della difesa militare degli interessi dei monarchi sauditi nell’Area Mediorientale. Oggi, se

possibile, ancora più di allora, gli interessi economici e politici relativi al controllo delle fonti di

approvvigionamento energetico risultano determinanti nell’affermazione della supremazia di un

Paese all’interno della sua Area di appartenenza o a livello mondiale. L’attuale disputa tra la Cina

ed il Giappone per il controllo delle isole Diaoyu-Senkaku, ricche di risorse di gas naturale e

petrolio, dimostra come la proprietà e lo sfruttamento dei combustibili fossili sia un tema

estremamente attuale nello scenario economico, con potenziali impatti sugli equilibri globali. Il

tema di fondo relativo alla proprietà dei combustibili fossili è la loro scarsità, problema centrale dal

quale si sviluppano innumerevoli studi che riguardano la loro esauribilità. E’ infatti la scarsità di un

bene utile e largamente utilizzato a causarne l’elevato valore, ragione per cui il controllo su di esso

diventa motivo di disputa, anche militare, per l’ottenimento o la salvaguardia di una supremazia

economica. E’, d’altro canto, il suo elevato valore a causare la ricerca di ogni fonte ad esso

alternativa, riducendo il monopolio o l’oligopolio dei detentori del bene stesso e rendendo, di fatto,

il bene più accessibile a tutti sul mercato di approvvigionamento. Tale ricerca, per quanto riguarda

le fonti energetiche alternative soprattutto al petrolio, è vastissima e rappresenta una delle sfide più

rilevanti a livello mondiale per il futuro dello sviluppo dell’umanità. Vi è però anche una ricerca,

anch’essa rilevante, riferibile all’efficientamento dei processi di estrazione, di lavorazione e di

trasporto dei combustibili fossili. Essa è orientata alla scoperta e alla messa in atto di nuove

modalità che possano rendere tanto più semplice ed economica l’estrazione quanto più ampia l’area

dei giacimenti sfruttabili per l’ottenimento del combustibile desiderato. In questo campo le risorse

messe in campo sono ingentissime ed i risultati spesso stupefacenti anche per gli esperti di settore,

tanto da rappresentare spesso delle nuove frontiere energetiche. I cosiddetti “shale gas” e “shale oil”

possono essere inquadrati all’interno di questo processo di ricerca, identificazione ed estrazione del

1

petrolio e del gas con modalità diverse rispetto a quanto in precedenza effettuato, con l’obiettivo di

avere a disposizione fonti energetiche più ampie ma pur sempre fruibili. Pur rappresentando una

sfida epocale per l’uomo e quindi di sicuro interesse, la scoperta di una nuova frontiera energetica

fornisce elementi di rilievo per le sue imprescindibili conseguenze sull’economia globale. La

finalità di questa trattazione è infatti l’analisi di tali impatti nello scenario economico in termini

prospettici al fine di comprendere se e come lo “shale oil” e lo “shale gas” possano modificare gli

equilibri commerciali mondiali. A tale fine procederemo seguendo i punti sotto indicati:

1. Lo shale gas e lo shale oil: gli ingredienti della nuova frontiera energetica

2. Rischi ed opportunità delle rocce shale

3. Le superpotenze mondiali di fronte alla rivoluzione shale

4. Gli Stati Uniti verso l’indipendenza energetica?

5. Il riequilibrio della bilancia commerciale americana: impatti economici e finanziari

1. La nuova frontiera energetica prende avvio dal gas naturale; gli Stati Uniti, a causa di

un’estrazione in inesorabile decrescita, hanno rischiato di diventarne importatori netti a

causa dell’aumento dei consumi. Ma la Mitchell Energy, una piccola società texana,

nell’anno 2000 si gettò in un’avventura quasi pioneristica: lo sfruttamento di Barnett Shale,

un giacimento di gas “tight” in Texas. L’avventura verteva sul tentativo di produrre gas da

giacimenti non convenzionali, conosciuti ma fino a quel momento mai sfruttati per ragioni

economiche ed assenza di adeguate tecnologie. Chiamati “shale” o “tight”, tali giacimenti

sono costituiti da rocce calcaree, arenarie, quarzo ed argilla: se quest’ultima è predominante

si parla di “shale”, in caso contrario si parla semplicemente di “tight”. Agli occhi di un

profano le rocce in questione possono ricordare il granito o il cemento e nessuno potrebbe

sospettare che esse in realtà contengono gas e petrolio in significative quantità. In effetti, per

tutto il secolo scorso il bassissimo livello di porosità e di permeabilità di tali rocce ha reso di

fatto impossibile estrarre le preziose fonti di energia che esse imprigionano a costi

economicamente concorrenziali ed in quantità accettabili. Tale sfida è stata però raccolta,

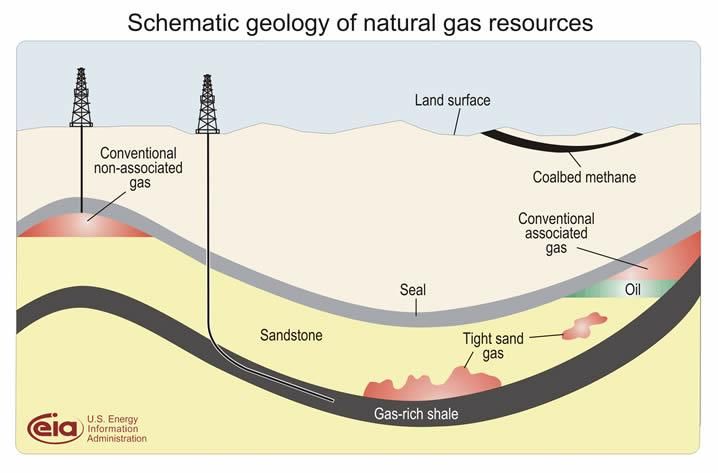

poco più di un decennio fa, dalla Mitchell Energy. L’azienda aveva sperimentato una nuova

combinazione di due tecnologie già esistenti su giacimenti di shale gas, come osservabile

nella figura sottostante: la perforazione orizzontale e il “fracking”, ossia la fratturazione

idraulica.

2

Nella perforazione orizzontale la trivella scava un pozzo in verticale nel sottosuolo, per poi

deviare a novanta gradi ed entrare in lunghissimi ma poco spessi strati di rocce orizzontali

che, come spugne solide, imprigionano gli idrocarburi. A questo punto interviene il

fracking: mentre la trivella avanza vengono sparati acqua, sabbia e agenti chimici all’interno

del pozzo ad intervalli regolari. L’acqua rompe la roccia, mentre la sabbia e gli agenti

chimici impediscono che le fratture create si richiudano o implodano, evitando così la fuga

in superficie di gas o petrolio. Dopo avere affrontato numerose difficoltà, la Mitchell Energy

ebbe successo, dimostrando che gli sconfinati giacimenti shale degli Stati Uniti potevano

essere sfruttati. Gli albori furono silenziosi, in quanto non furono in molti a credere che lo

shale avrebbe potuto affermarsi come nuova frontiera energetica, e ciò per numerose

ragioni: il gas estratto era solo una frazione minima di quello contenuto nel giacimento; la

produzione, dopo una prima fase, declinava velocemente ed i costi parevano eccessivi. Più

ancora, tutti, comprese le più importanti multinazionali petrolifere, sottovalutarono le

immense dimensioni delle riserve shale. Ciò nonostante, numerose piccole società

petrolifere non si fecero dissuadere dalle difficoltà, accettando l’avventura dello shale: il

ritmo di sviluppo fu impressionante, superando i milletrecento nuovi pozzi ogni dieci giorni,

tanto che quando un pozzo iniziava a declinare, la produzione era più che compensata da

quelli nuovi. Così, partendo da zero nell’anno 2000, la produzione ha superato i cento

miliardi di metri cubi di gas nel 2010, più dell’intero consumo annuo dell’Italia, attirando

l’interesse delle grandi corporation, sempre più consapevoli che lo shale avrebbe davvero

rappresentato una nuova frontiera energetica. Ma nel 2007, la caparbietà imprenditoriale a

stelle e strisce aveva già individuato un nuovo obiettivo: lo shale oil. Fino a quel momento i

più avevano ritenuto impossibile l’estrazione di petrolio da queste formazioni, in quanto la

sua molecola, più grande di quella del gas, non avrebbe potuto fuggire dai pori di pochi nano

micron a bassa permeabilità. Ma tra il 2006 ed il 2007, un’altra piccola compagnia – la EOG

Resources – ripeté l’esperimento della Mitchell Energy a Bakken, un immenso giacimento

di shale oil nel North Dakota. Ed anche allora, il piccolo miracolo si verificò, e gli scettici si

dovettero ancora una volta ricredere. Dalle ultime rilevazioni, ad oggi il North Dakota è il

terzo stato produttore di petrolio degli Stati Uniti, grazie ad una produzione di shale oil dal

solo giacimento di Bakken di oltre 700.000 barili al giorno, più di quanto non ne produca il

più grande giacimento del Kuwait.

2. L’esperienza petrolifera dello shale in North Dakota ha dato il via negli Stati Uniti ad una

nuova corsa all’oro nero, in quanto il sottosuolo americano è decisamente ricco di potenziali

giacimenti di shale oil. Gli esperti ritengono che ve ne siano almeno una ventina con risorse

da estrarre paragonabili a quello di Bakken. La ricerca e le perforazioni hanno quindi subito

una notevole accelerazione, con centinaia di nuovi pozzi alla settimana, in quanto negli Stati

Uniti i diritti minerari sulle risorse del sottosuolo sono di proprietà dei privati cittadini, i

quali hanno quindi un forte incentivo alla vendita o all’affitto di essi alle compagnie

petrolifere. Negli Stati Uniti, inoltre, tale rivoluzione energetica è stata accompagnata da

fondi privati, banche e venture capital che hanno finanziato le numerosissime iniziative dei

pionieri dello shale, fino all’arrivo delle grandi multinazionali. Come ogni rivoluzione degna

di tale nome, l’affermazione dello shale è stata costellata da numerosi interrogativi e

problemi, tra i quali i più rilevanti riguardano l’impatto ambientale. Numerosi esperti

ritengono infatti che le tecniche impiegate per l’estrazione di petrolio e di gas dalle rocce

3tight o shale provochino l’inquinamento delle falde acquifere. L’imputato numero uno è il

fracking che, per alcuni, potrebbe provocare perfino delle scosse sismiche. Secondo

l’osservazione empirica di questo decennio, i casi documentati di danni alle falde sono però

pochissimi: su oltre un milione di operazioni di fracking, ne sono stati accertati solo qualche

decina. Quanto ai terremoti, se ne sono registrati alcuni in Ohio nel 2011 in aree dove si

effettuava il fracking. Si trattava però di fratturazione di pozzi finalizzata allo stoccaggio di

acque reflue provenienti da altre parti degli Stati Uniti, un’attività decisamente più

pericolosa rispetto a quella della perforazione finalizzata all’estrazione. Le acque sparate e

stoccate sotto terra in quantità ingenti possono infatti provocare un distacco delle faglie ed il

loro successivo scivolamento, cioè in sostanza possono generare dei piccoli terremoti. Il

problema più rilevante dello shale sembrerebbe quindi essere proprio quello della

generazione di ingenti quantità di acque reflue contenenti minerali tossici e, pare, perfino

scorie radioattive, il cui smaltimento o trattamento fa emergere significative criticità.

Nonostante tale ostacolo possa sembrare insormontabile, l’industria petrolifera a stelle e

strisce lo sta affrontando anche come un’opportunità, in quanto sta incentivando la ricerca

per la sperimentazione di nuove tecnologie per il trattamento delle acque reflue, con grandi

speranze puntate sul grafene, un materiale che in futuro potrebbe rivoluzionare gran parte

dei materiali di uso attualmente comune. Il tono delle polemiche da entrambi i lati è

destinato a crescere: da una parte chi sostiene il sogno americano dell’indipendenza

energetica e dall’altra chi teme una nuova catastrofe ambientale e la caduta di interesse

verso le fonti rinnovabili di energia. Per il momento, però, negli Stati Uniti l’estrazione del

gas e del petrolio shale non si ferma, anche se una Commissione del Dipartimento

dell’Energia USA ha criticato la lenta presa di coscienza da parte delle major petrolifere dei

problemi ambientali derivanti dal fracking e la mancanza di uno sforzo sufficiente per

affrontare e risolvere le criticità emerse.

3. L’eldorado americano delle nuove frontiere del gas e del petrolio shale ha aperto una nuova

dimensione per gli idrocarburi a livello planetario. I giacimenti shale, nel mondo, sono per

lo più ancora sconosciuti ma, considerata l’esperienza statunitense, potrebbero essere

immensi e soprattutto ancora vergini. Inoltre l’utilizzo del fracking potrebbe consentire di

estrarre molto più gas e petrolio dai giacimenti tradizionali, dai quali ad oggi viene estratto

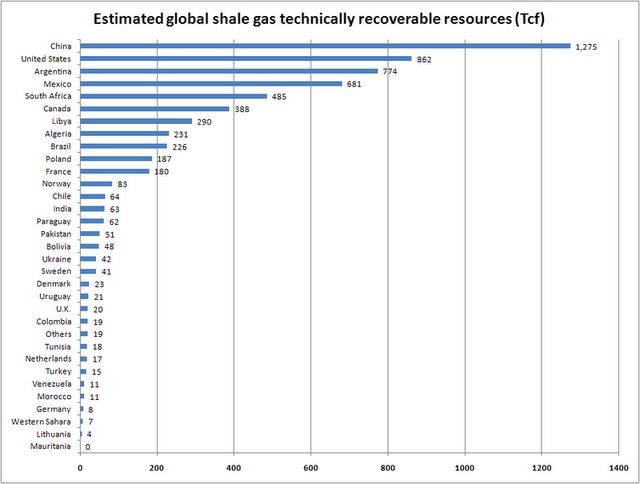

esclusivamente il 35% degli idrocarburi. Secondo numerose fonti ritenute attendibili, tra le

quali il Dipartimento all’Energia USA, la presenza di shale gas a livello mondiale sarebbe in

grado di modificare radicalmente gli attuali equilibri tra Paesi importatori ed esportatori,

come evidenziato nel grafico sottostante.

4Da esso si evince che la Cina e gli Stati Uniti, cioè le principali economie energivore

mondiali, non solo attuali ma anche tendenziali, detengono le più vaste risorse di shale gas a

livello globale (misurate in Tcf – Trillion cubic feet of gas). La ricerca per ora ha però

riguardato quasi esclusivamente il Nord America, cioè Stati Uniti e Canada. Ciò è avvenuto

per numerosi motivi, alcuni dei quali di natura prettamente tecnologica: solo in questi due

Paesi esistono mezzi di perforazione idonei ad effettuare la fratturazione idraulica su ampia

scala; si tratta di un fattore critico, in quanto i giacimenti tight e shale necessitano di una

perforazione intensiva per mantenere ed eventualmente aumentare la propria produzione.

Per gli Stati Uniti vi è inoltre un fattore normativo di rilievo già citato: le risorse del

sottosuolo sono di proprietà privata, mentre nella maggior parte degli altri Paesi del mondo i

diritti minerari sono di proprietà statale – ciò crea un divario di incentivi all’esplorazione

che avvantaggia lo Zio Sam a discapito delle altre nazioni. I legittimi dubbi sugli impatti

ambientali stanno inoltre facendo la differenza soprattutto nel Vecchio Continente, dove

l’estrazione del gas shale è stata recentemente bloccata. Proprio mentre in alcuni Paesi si

stava iniziando ad andare in avanscoperta, la Commissione Industria ed Energia del

Parlamento Europeo ha alzato i primi altolà di merito a causa delle incognite sull’ambiente,

sulla salute e sulla sicurezza dei processi estrattivi. L’attenzione della Commissione si è

focalizzata sulla necessità del varo preventivo di una serie di normative che dovrebbero

fornire adeguate garanzie del buon uso di questa tecnologia tanto sofisticata quanto invasiva.

In sintesi le considerazioni europee sono: prima studiare e verificare, poi approvare la

normativa ed infine, eventualmente, agire. Tale percorso, senza dubbio decisamente più

prudente rispetto a quanto verificatosi negli Stati Uniti, comporterà inevitabilmente il

trascorrere di numerosi anni in cui ciò che sembra essere una immensa ricchezza rimarrà

teorica. La tabella sottostante descrive il mercato del gas naturale in Europa ed è

comprensiva delle prime stime dello shale gas (valori espressi in trilioni di metri cubi).

STATO PRODUZIONE CONSUMO IMPORT/(EXPORT) SHALE GAS

% RECUPERABILE

FRANCIA 0,00085 0,049 98 5,10

GERMANIA 0,0144 0,093 84 0,23

OLANDA 0,079 0,049 (62) 0,48

NORVEGIA 0,103 0,0045 (2.156) 2,40

REGNO UNITO 0,059 0,088 33 0,57

DANIMARCA 0,0085 0,0045 (91) 0,65

SVEZIA - 0,0011 100 1,16

POLONIA 0,0059 0,016 64 5,30

TURCHIA 0,00085 0,035 98 0,42

UCRAINA 0,020 0,044 54 1,19

LITUANIA - 0,0028 100 0,113

ALTRI 0,014 0,027 50 0,54

TOTALE 0,305 0,365 13,0

L’osservazione dei dati fa comprendere che i due Paesi che possiedono le maggiori risorse

di shale gas sono la Polonia e la Francia. Se le forti remore della Francia paiono più che

giustificate, in quanto la riserva più rilevante si trova esattamente nel sottosuolo di Parigi e

quindi non sfruttabile, il territorio polacco dovrebbe rappresentare un obiettivo decisamente

5più abbordabile a causa della vastità delle ampie lande inabitate. Inevitabilmente colpisce

l’atteggiamento tedesco: a fronte di riserve per circa 23 miliardi di metri cubi di shale gas

recuperabile, la Germania ha promosso una moratoria totale, consentendo esclusivamente

alcuni piccoli progetti sperimentali e minuziosamente monitorati sia dagli scienziati che

dalle autorità pubbliche. Per quanto riguarda l’Italia, è stata addirittura l’Eni ad alzare le

barricate maggiori alla ricerca nel settore shale. Le considerazioni del colosso energetico

italiano sono lapalissiane: in un Paese dove le opposizioni locali spesso bloccano il sorgere

di qualunque infrastruttura, e tra queste soprattutto di quelle energetiche, figuriamoci che

cosa potrebbe accadere con i rischi del fracking e delle acque reflue, per i quali i dubbi sugli

impatti geologici ed eco-sistemici sono tutt’altro che fugati. In Francia, paradossalmente, i

sindacati e la confindustria presentano gli atteggiamenti più aperti verso lo shale, e ciò

perché sono del tutto consapevoli delle ricadute occupazionali del settore, in grado, secondo

le stime, di creare almeno centomila nuovi posti di lavoro in meno di un decennio. Ciò che,

d’altra parte, sta già avvenendo negli Stati Uniti, dove la nuova frontiera dello shale – gas e

oil – è diventata negli ultimi due anni il singolo fattore di maggiore crescita economica ed

occupazionale.

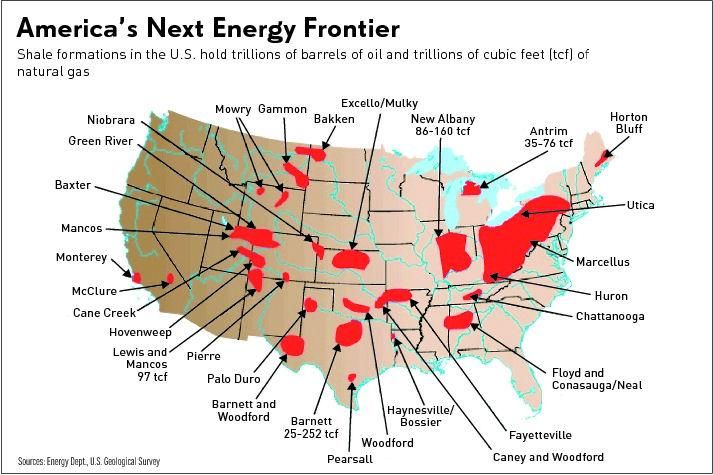

4. La mappa delle risorse shale degli Stati Uniti, qui sotto riportata, dà l’idea della vastità del

fenomeno e della capillarità della sua presenza nel Paese.

E’ necessario tenere presente che il boom dello shale gas ha già consentito agli Stati Uniti di

riconquistare il predominio mondiale della produzione di gas naturale. Essa ha continuato a

crescere fino alla saturazione del mercato, con effetti dirompenti sui prezzi. All’inizio del

2012, gli Statunitensi pagavano un metro cubo di gas un quinto di quanto pagato dagli

Europei ed un ottavo di quanto pagato dai Giapponesi. I consumi degli Americani sono

quindi cresciuti a discapito del carbone, di cui gli Stati Uniti sono divenuti esportatori

sempre più attivi: nel primo semestre 2012 l’export ha raggiunto il record di 66,2 milioni di

tonnellate, mettendo a segno un incremento del 24%. Oltre la metà di tali forniture si sono

dirette verso l’Europa, la cui situazione, come esaminato nel punto precedente, è

diametralmente opposta. Maria van Der Hoeven, direttrice dell’Agenzia Internazionale

6dell’Energia (AIE), ha dovuto infatti recentemente ammettere che “l’età d’oro del gas non

riguarda il Vecchio Continente”. Il problema principale, sempre secondo la van Der

Hoeven, è però il fatto che in Europa molti contratti di fornitura di gas sono indicizzati al

petrolio; ciò comporta una resistenza dei prezzi verso l’alto ed una cannibalizzazione della

domanda. Inoltre, tra pochi anni, gli Stati Uniti riusciranno anche ad esportare una parte del

gas sotto forma liquida (Gnl). Il 4 ottobre 2012 il dipartimento dell’Energia USA ha infatti

concesso il primo permesso all’export, per ora riservato ai diciannove Paesi legati agli Stati

Uniti da accordi di libero scambio, tra i quali non vi è nessuna nazione europea. A tagliare

tale traguardo è stata la Golden Pass Product, società posseduta al 70% da Qatar Petroleum

International e al 30% da ExxonMobil, intenzionata a costruire impianti di liquefazione da

15,6 milioni di tonnellate l’anno in quello che ad oggi è un rigassificatore in Texas. Secondo

numerosi esperti, se il ritmo di crescita dello shale dovesse rimanere tale, entro il 2020 gli

Stati Uniti potrebbero inoltre diventare il secondo produttore mondiale di petrolio – dopo

l’Arabia Saudita – grazie ad una produzione totale, tra tight e shale, di oltre i 4 milioni di

barili al giorno, più del doppio della produzione libica dell’era gheddafiana. Le potenziali

conseguenze della rivoluzione shale sono però oggettivamente molto diverse nel caso del

gas ed in quello del petrolio, a causa della diversa struttura dei rispettivi mercati. Quello

petrolifero è un mercato globale, in quanto, grazie ai contenuti costi di trasporto e all’intensa

attività di migliaia di intermediari, il greggio può raggiungere virtualmente tutti gli

acquirenti. Il mercato petrolifero è quindi molto liquido e consolidato, in quanto se un

produttore viene meno – vedasi il recente caso libico o l’attuale caso iraniano – altri possono

rimpiazzarlo. Allo stesso modo, se un mercato si contrae, come sta avvenendo per quello

europeo, le forniture possono essere reindirizzate verso Paesi in cui la domanda è in

espansione, come la Cina. In un tale contesto la futura produzione petrolifera shale è

destinata a diventare un elemento dell’equilibrio complessivo, prendendo il posto di parte

della produzione convenzionale. Si tratta di un processo graduale ma inesorabilmente

destinato a modificare la geografia dei flussi, in quanto ad oggi metà delle riserve disponibili

sono concentrate in Medio Oriente, mentre le riserve shale sono per lo più presenti nel

continente americano. Le rendite petrolifere sono quindi destinate in futuro ad indirizzarsi in

maniera decrescente verso il Golfo Persico ed in maniera crescente verso il Nuovo Mondo.

Nonostante l’impatto di tale rivoluzione energetica sia tutt’altro che trascurabile, secondo la

maggior parte degli esperti gli Stati Uniti difficilmente riusciranno a perseguire la sempre

agognata indipendenza energetica, e ciò almeno fino a quando la produzione mediorientale

risulterà rilevante, cioè ancora per diversi decenni a venire.

5. In economia la bilancia commerciale è uno degli elementi principali della bilancia dei

pagamenti. Nella contabilità nazionale la bilancia commerciale è un conto nel quale viene

registrato l’ammontare delle importazioni e delle esportazioni di merci di un determinato

Paese con il resto del mondo. Il saldo della bilancia commerciale corrisponde quindi alla

differenza tra il valore delle esportazioni e quello delle importazioni di beni (non di servizi).

BILANCIA COMMERCIALE = EXPORT MERCI – IMPORT MERCI

Se il valore delle esportazioni supera quello delle importazioni si dice che la bilancia

commerciale presenta un attivo; viceversa se il valore complessivo delle importazioni è

7maggiore di quello delle esportazioni la bilancia commerciale presenta un passivo. L’attivo

o il passivo della bilancia commerciale è un indicatore di fondamentale importanza della

solidità di un Paese e della sua ricchezza economica. Se, ad esempio, una nazione ha una

bilancia commerciale costantemente in passivo, ciò dimostra che essa vive al di sopra dei

propri mezzi, e per fare ciò abbisogna di capitali esteri, dei quali non potrebbe fare a meno.

Gli Stati Uniti da tempo presentano un quadro simile a quello sopra descritto; la figura

sottostante descrive il saldo della bilancia commerciale a stelle e strisce dal 1929 ai giorni

nostri: è facilmente osservabile che dal 1977 lo Zio Sam presenta un significativo disavanzo

della stessa, che è cioè in pesante passivo in quanto il valore delle importazioni supera

significativamente quello delle esportazioni.

Secondo numerosi osservatori economici una delle cause più rilevanti della crisi economica

e finanziaria che il mondo sta vivendo è da ricercarsi proprio in questo squilibrio della

bilancia commerciale di numerosi Paesi, in primo luogo degli Stati Uniti, che per decenni,

cioè almeno dal 1977, hanno continuato a vivere al di sopra delle proprie possibilità,

finanziando il disavanzo della bilancia commerciale con capitali stranieri. Ora, la teoria

economica afferma, senza timore di smentita, che un disavanzo della bilancia commerciale

non possa essere finanziato troppo a lungo e debba trovare un suo necessario riequilibrio in

una diminuzione delle importazioni accompagnata da un aumento delle esportazioni. La

naturale valvola di sfogo di tale riequilibrio è il tasso di cambio della moneta nazionale, che

dovrebbe deprezzarsi verso le monete di quei Paesi che risultano forti esportatori nei suoi

confronti. Tale regola, negli ultimi anni, ha comportato spesso delle crescenti aspettative di

deprezzamento del dollaro statunitense nei confronti di numerosi altri cross, ad esempio

verso la moneta cinese. Tuttavia, non è affatto certo che ciò si debba necessariamente

verificare, anche perché in questo modo si ridurrebbe significativamente lo stile di vita del

Paese che taglia drasticamente le proprie importazioni, con conseguenze a cascata sugli

esportatori e sulle loro economie. Il riequilibrio potrebbe anche avvenire con modalità

diverse, e cioè precisamente con una forte riduzione della bolletta petrolifera, premessa della

tanto auspicata autonomia energetica americana. Per comprendere il dato può essere utile

effettuare una disamina disaggregata dei suoi componenti: il deficit commerciale a stelle e

strisce messo a segno nel mese di luglio 2012 ammontava a 42 miliardi $: le esportazioni,

diminuite rispetto al mese precedente, sono state pari a 183,3 miliardi $ mentre le

importazioni hanno toccato la cifra di 225,3 miliardi $. Di tali 225,3 miliardi $, 25,8 $ sono

ascrivibili agli acquisti di petrolio dall’estero. A conti fatti, cioè, la bolletta petrolifera pesa,

da sola, per oltre il 50% del deficit complessivo della bilancia commerciale statunitense.

Una consistente riduzione della bolletta petrolifera e l’approdo in attivo della bolletta del gas

sarebbero quindi in grado di modificare, in via strutturale, il saldo della bilancia

8commerciale a stelle e strisce, riportandone il saldo in una condizione di potenziale

equilibrio. Ciò che sta avvenendo da un punto di vista degli approvvigionamenti energetici

presenta quindi dei rilevanti impatti economici e finanziari, in quanto tale evoluzione di

scenario fa venire meno la necessità di un deprezzamento del dollaro statunitense mentre

rende l’economia a stelle e strisce strutturalmente più solida e la sua spesa corrente più

sostenibile nel tempo.

La disamina effettuata prende in esame l’attuale affermazione della nuova frontiera energetica dello

shale, cioè del gas e del petrolio ricavabile dalle rocce attraverso metodologie estrattive

tecnologicamente avanzate. L’avventura shale presenta dei rischi tutt’altro che trascurabili da un

punto di vista ambientale e dell’equilibrio dell’eco-sistema. Ciò nonostante gli Stati Uniti hanno

raccolto la sfida, mentre l’Europa ha deciso di bloccare sul nascere tale processo. Lungi dal voler

prendere le parti dei sostenitori o dei detrattori dello shale, esso rappresenta una novità rilevante

destinata a lasciare il segno nello scenario energetico globale. Gli Stati Uniti infatti si preparano a

godere dei vantaggi economici e finanziari della loro supremazia nella tecnologia shale, che

secondo alcuni osservatori li potrebbe portare vicini alla tanto agognata autonomia energetica. Tale

rivoluzione energetica, la cui affermazione sta già avvenendo, è destinata a portare con sé dei

mutamenti economici e finanziari che rendono, di fatto, sia l’economia statunitense che il biglietto

verde più forti rispetto agli ultimi decenni.

Gabriele Pinosa

Go-Spa consulting

9Puoi anche leggere